Незавершенное производство актив или пассив в балансе

Содержание

- 1 Правила и порядок заполнения раздела

- 1.1 Строка 220 «Налог на добавленную стоимость по приобретенным ценностям»

- 1.2 Строки 230, 240 «Дебиторская задолженность»

- 1.3 Строка 250 «Краткосрочные финансовые вложения»

- 1.4 Строка 260 «Денежные средства»

- 1.5 Строка 270 «Прочие оборотные активы»

- 2.1 Учет расходов будущих периодов

- 2.2 / план счетов актив пассив

- 2.3 Счет по незавершенному производству (нзп)

- 2.4 Задолженность подотчетных лиц это актив или пассив?

- 2.5 Шпаргалка: характеристика пассива и актива баланса

- 4.1 Как отражается незавершенное производство на бухгалтерских счетах?

- 4.2 Проведение оценки незавершенного производства на бухгалтерских счетах

- 4.3 Налоговый учет незавершенного производства

- 4.4 Учет незавершенного производства предоставления услуг

- 4.5 Принципы отражения незавершенного производства в форме финансовой отчетности No1«Баланс»

- 4.6 Инвентаризация незавершенного производства

- 5.1 Затраты в незавершенном производстве — учет

- 5.2 Затраты в незавершенном производстве в балансе

- 5.3 Итоги

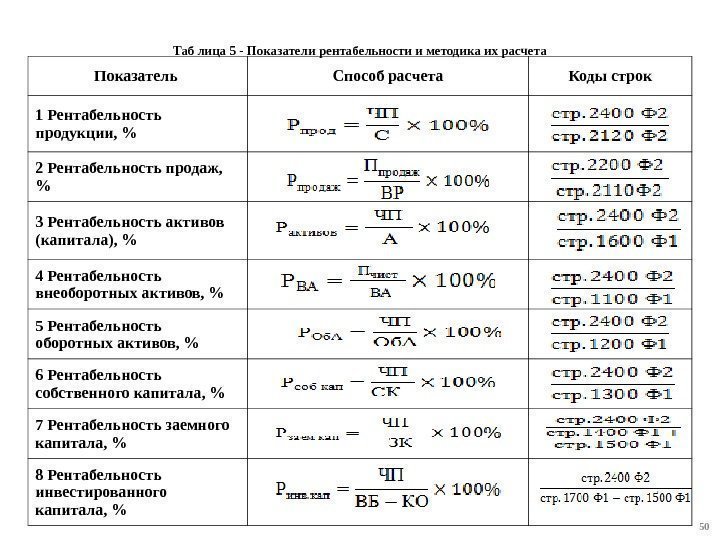

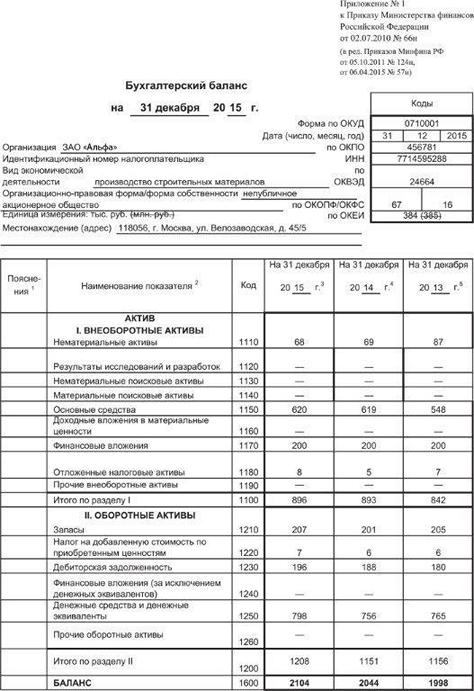

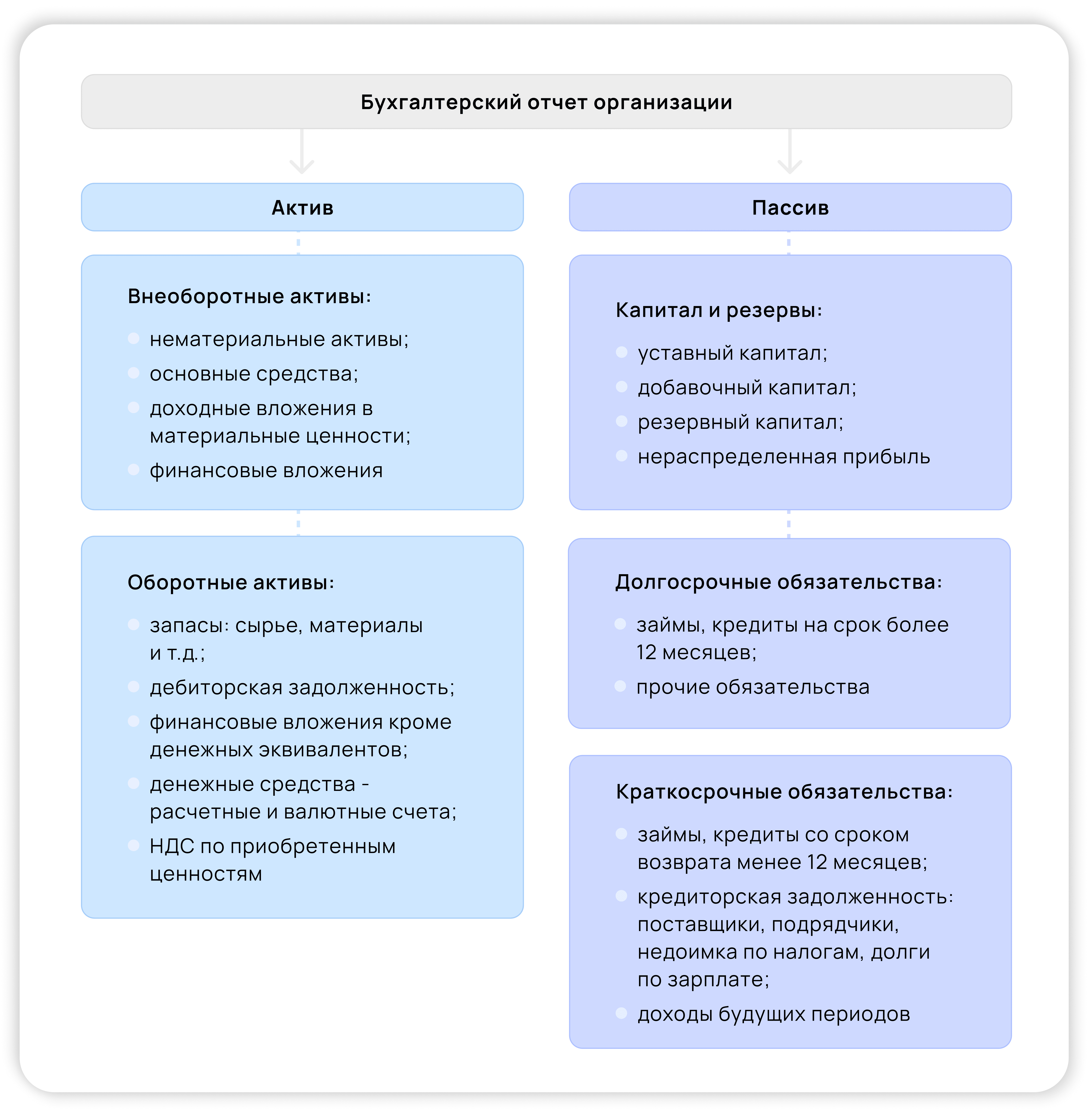

Правила и порядок заполнения раздела

По статьям группы «Запасы» (строка 210) раздела «Оборотные активы» бухгалтерского баланса показываются остатки материально-производственных запасов, предназначенных для использования при производстве продукции, выполнении работ, оказании услуг, управленческих нужд организации (сырье, материалы и другие аналогичные ценности), для продажи или перепродажи (готовая продукция, товары), а также других материальных ценностей (животные на выращивании и откорме), а также затраты организации, числящиеся в незавершенном производстве (издержках обращения), и расходы будущих периодов.