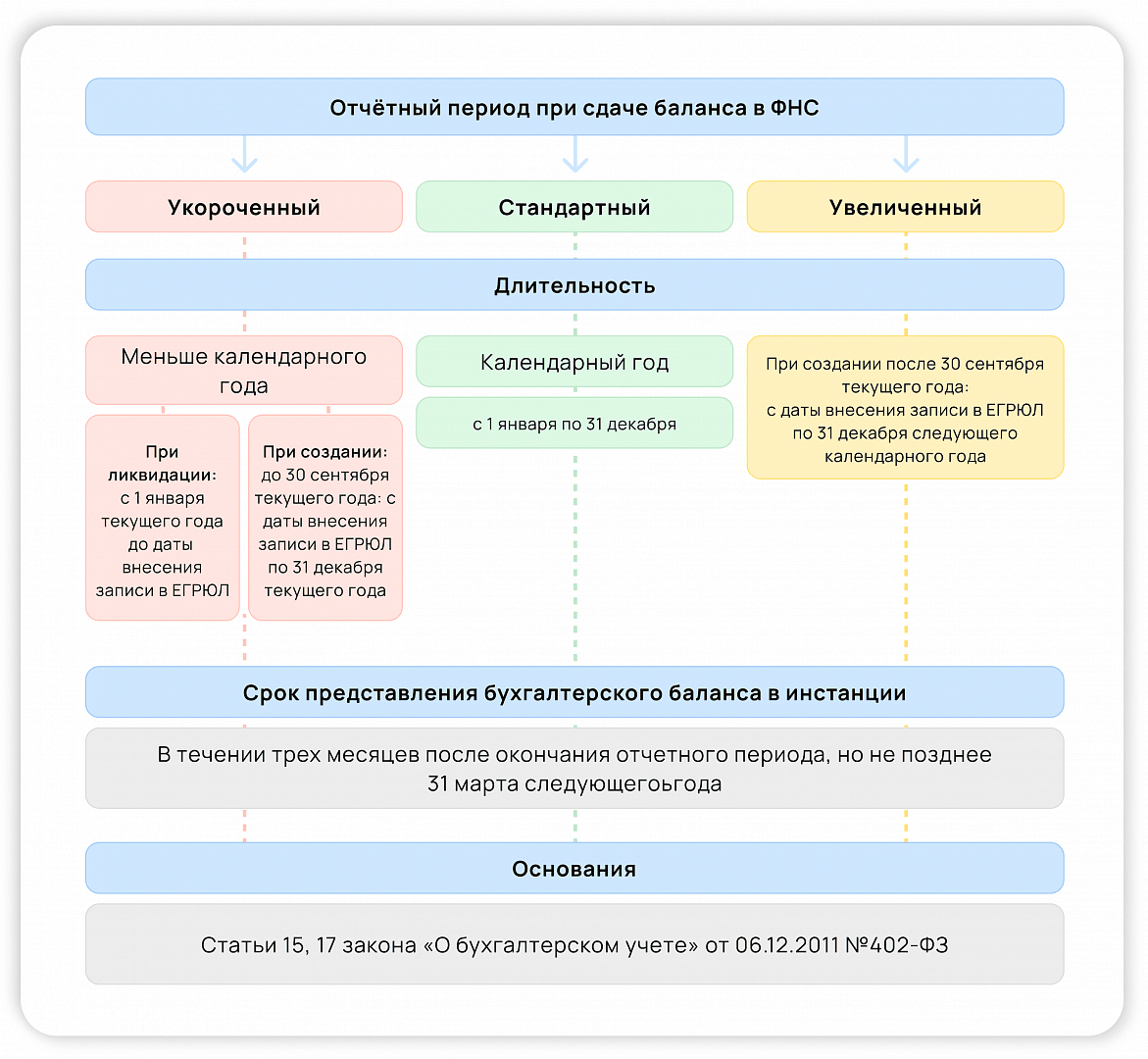

При реформации бухгалтерского баланса закрываются счета

Содержание

- 1 Реформация баланса

- 1.1 Перед реформацией баланса

- 1.2 Инвентаризация

- 1.3 Сверка с дебиторами и кредиторами

- 1.4 Реформация баланса. Проводки

- 2.1 Шаг 1: закрываем счет 90

- 2.2 Шаг 2: закрываем счет 91

- 2.3 Шаг 3: закрываем счет 99

- 2.4 Реформация баланса: пример

- 2.5 Также читайте:

- 2.6 Закрытие счетов по учету доходов и расходов

- 2.7 Закрытие счета 90 «Продажи»

- 2.8 Закрытие счета 91 «Прочие доходы и расходы»

- 2.9 Отражение прибыли (убытка) отчетного года

- 3.1 Подготовка к процедуре реформации

- 3.2 Закрытие счетов доходов и расходов организации

- 3.3 Закрытие счетов по убыткам и прибыли организации

- 3.4 Использование чистой прибыли

- 4.1 Общие сведения

- 4.2 Закрытие счетов 90 и 91

- 4.3 Реформация баланса: проводки

- 4.4 Сч. 99

- 4.5 Важный момент

- 4.6 Закрытие счета 99

- 4.7 Субсчета счета 99

- 4.8 Примечание

- 4.9 Многоуровневая аналитическая система

- 4.10 Распределение чистого дохода

- 4.11 Выплата дивидендов

- 4.12 Когда нужно делать запись по дивидендам?

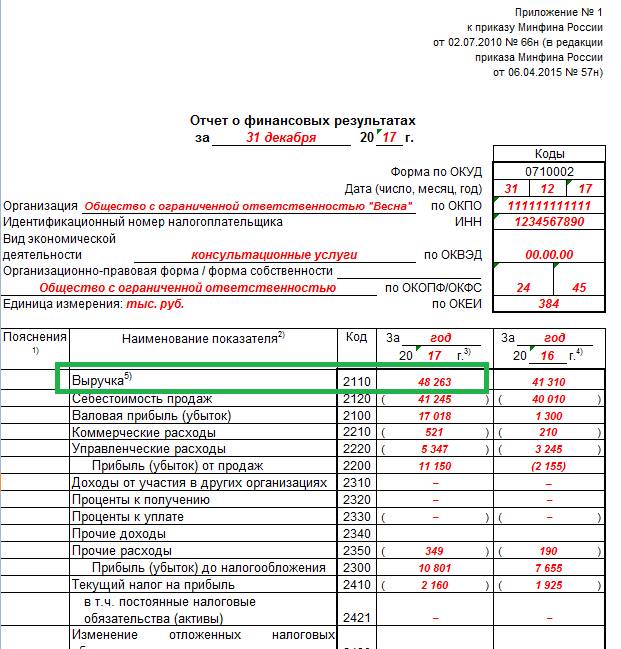

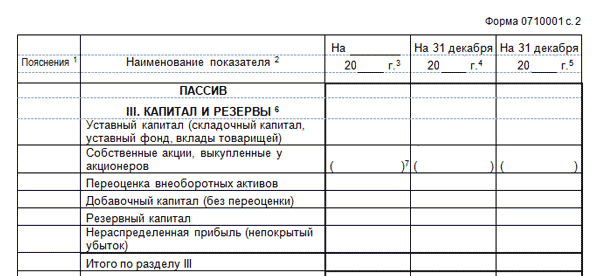

Реформация баланса

На протяжении года фирма ведет свою хозяйственную деятельность, оказывает услуги, осуществляет продажи, делает покупки и производит много других операций, но в конце года обязательно нужно подвести итоги деятельности, составить и потом сдать бухгалтерскую отчетность. Реформация баланса нужна для закрытия итогов года, подсчитываются полученные доходы или убытки, и уже новый календарный год начинается с «чистого листа».