Содержание

- 1 Коэффициенты рентабельности

- 2 Правильная формула рентабельности продаж по балансу с примерами

- 2.1 Понятие рентабельности продаж (РП или ROM)

- 2.2 Увеличение рентабельности продаж

- 2.3 Её уменьшение

- 2.4 Темп роста издержек больше, чем темп роста дохода

- 2.5 Темпы снижения доходов быстрее темпов снижения издержек

- 2.6 Рост затрат и уменьшение выручки

- 2.7 Формула

- 2.8 Расчет формулы рентабельности продаж

- 2.9 Формула по балансу

- 3 Как рассчитать рентабельность предприятия — показатели, формула и примеры расчета

- 3.1 Алгоритм расчёта

- 3.2 Процесс расчёта рентабельности производства (себестоимости)

- 3.3 Процесс расчёта рентабельности активов

- 3.4 Процесс расчёта рентабельности продаж

- 3.5 Как рассчитать безубыточность?

- 3.6 Пример расчета

- 3.7 Продукции/продаж (ROTR/ROS – total revenue/sale)

- 3.8 Активов (ROA – assets)

- 3.9 Инвестиций (ROI, ROI – invested capital)

- 3.10 Себестоимости (ROTC – total cost)

- 3.11 Персонала (ROL – labour)

- 3.12 Пассивы: инвестиции, собственный капитал и совокупные вложения

- 3.13 Продажа и продукция

- 3.14 Определяющие факторы

- 3.15 Заключение

- 4 Что такое рентабельность? Как рассчитать?

- 4.1 Рентабельность основной деятельности

- 4.2 Рентабельность оборотных активов

- 4.3 Внутренняя норма рентабельности

- 4.4 Рентабельность основных средств

- 4.5 Расчет рентабельности продаж

- 4.6 Формулы расчетов рентабельности продаж

- 4.7 Порог рентабельности

- 4.8 Рентабельность затрат

- 4.9 Факторный анализ рентабельности

- 5 Как рассчитать рентабельность предприятия и зачем это нужно

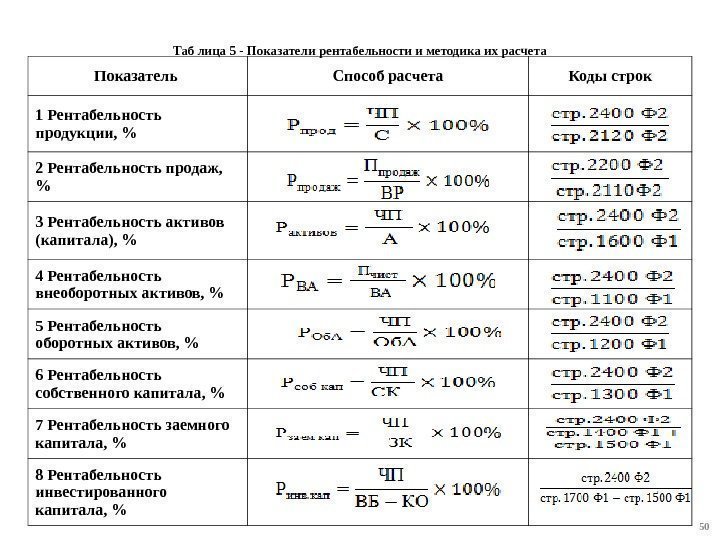

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности.

Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств.

Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

-

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

-

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

-

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

-

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

-

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

-

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

-

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

-

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Источник: http://afdanalyse.ru/publ/finansovyj_analiz/fin_koefitcienti/analiz_rentabelnosti/3-1-0-8

Правильная формула рентабельности продаж по балансу с примерами

Рентабельность продаж может сказать о том, какой является деятельность организации по реализации ее продукции: прибыльной либо убыточной.

Понятие рентабельности продаж (РП или ROM)

- РП – показатель, отражающий способность руководителей организации контролировать всевозможные издержки. Данный показатель выражается в процентном отношении дохода и выручки.

- Коэффициент РП – показывает, какая часть прибыли приходится на одну заработанную условную единицу.

Предположим, что финансовая эффективность предприятий практически одинакова. У предприятий с наименьшим производственным циклом рентабельность продаж будет ниже, чем у предприятий с долгосрочным циклом.

- Если РП менее нуля, то можно сделать вывод о работе предприятия себе в убыток, так как в этом случае себестоимость превышает выручку.

- Рентабельность нулевая – знак того, что организация затрачивает на производство ровно столько же, сколько приобретает после продажи.

- Положительная рентабельность продаж означает, то что проект является прибыльным. Чем больше показатель, тем лучше для предприятия.

Понятно, что показатель рентабельности очень зависит от сферы деятельности предприятия.

Например, в банковской деятельности этот показатель способен достигать 100%, а в тяжелой промышленности – и 3%.

Увеличение рентабельности продаж

Увеличение РП, несомненно, положительный фактор для любой компании.

Об увеличении рентабельности можно говорить если:

- При анализе выяснилось, что темп роста дохода больше темпа роста издержек.

На это могло повлиять следующее:

- Увеличился объем продаж.

- Изменился ассортимент выпускаемой продукции.

При увеличении потребности на товар со стороны покупателей, позже наблюдается и увеличение количества продаваемой продукции. Следовательно, вследствие работы производственного рычага доход растет быстрее издержек. Руководство компании в силах достигнуть роста выручки путем поднятия цен на определенный товар либо вовсе помять его ассортимент.

- При анализе выяснилось, что темп снижения доходов гораздо меньше, чем темп снижения издержек.

К этому, как правило, может привести:

- поднятие цен на произведенную продукцию;

- внесение изменений в структуру ассортимента продаж.

Эти события считаются не совсем положительными для предприятия, и руководство должно это осознавать. Ведь показатели рентабельности выглядят лучше, но размер дохода при этом уменьшается.

Рост выручки и уменьшение затрат. Это достигается, если:

- внесены изменения в ассортименте продаж;

- были изменены уровни затрат;

- повышены цены.

Эта ситуация, бесспорно, является положительной для организации.

Её уменьшение

Об уменьшении РП можно говорить в следующих случаях.

Темп роста издержек больше, чем темп роста дохода

На это могут оказывать влияние следующие причины:

- уменьшение цен;

- изменение в сторону увеличения уровня затрат;

- изменения в структуре ассортимента товара.

Такая ситуация не является положительной тенденцией. Чтобы улучшить ситуацию, важно подумать о ценообразовании в организации, а также о том, как ведется контроль затрат.

Темпы снижения доходов быстрее темпов снижения издержек

Эта ситуация, как правило, возникает только по одной причине:

- Уменьшение объемов продаж. Она вполне нормальна, если организация по той или иной причине решает сократить свое производство на определенном рынке. Затраты снижаются гораздо медленнее, чем выручка, вследствие действия производственного рычага.

Рост затрат и уменьшение выручки

Причины, которые могли повлиять на этот факт:

- были снижены цены;

- было решено внести изменения в структуру ассортимента товара;

- увеличены нормы затрат.

В этой ситуации также желательно провести анализ образования цен на предприятии, уделить внимание контролю затрат.

Примечание: Если рынок стабилен, то доход, как правило, изменяется быстрее издержек лишь только под влиянием производственного рычага.

Формула

На самом деле, РП несложно посчитать, используя цифры, которые Вам уже известны. Для этого Вам потребуется выбрать подходящую формулу из трех ниже перечисленных и подставить свои значения. Если же Вы не располагаете конкретными цифрами, то их всегда можно найти в балансе.

Расчет формулы рентабельности продаж

В общем виде формула РП выглядит следующим образом:

РП = прибыль (убыток) от продаж / выручка от продаж * 100%

Однако принято также рассчитывать валовую, операционную и чистую РП. Все способы в вычислении будут отличаться числителем, а знаменатель всегда остается неизменным.

Формула по балансу

Согласно новой форме баланса выше перечисленные формулы рентабельности продаж будут выглядеть соответственно следующим образом:

Согласно старой форме баланса эти же формулы выглядят иначе:

где: РП – рентабельность продаж;

Важно! Актуальная (новая) форма отчетности утверждена Приказом Минфина РФ от 02.07.2010 г. № 66н.

Примечание:

Источник: https://intless.ru/base/rentabelnost/prodazh-po-balansu.html

Как рассчитать рентабельность предприятия — показатели, формула и примеры расчета

Рентабельность предприятия – это критерий оценки эффективности фирмы, показывающий, насколько хорошо организация использует свои активы и привлечённый капитал для получения прибыли. Исходя из того, что именно нужно оценить в организации (работу предприятия в целом; только производственную деятельность; эффективность использования активов и т. д.), используются разные показатели.

Исходной информацией для расчёта является бухгалтерская отчётность (баланс и отчёт о прибылях и убытках). Для отдельных её показателей (например, производства по отдельным видам товаров/услуг или порог рентабельности) дополнительно потребуются данные управленческого учёта.

Алгоритм расчёта

Рентабельность предприятия является соотношением вложенных средств и полученной прибыли или расходов на содержание предприятия и полученной прибылью.

Складывается из нескольких показателей:

- активов и основных производственных фондов;

- оборотных активов и инвестиций;

- собственного капитала и совокупных вложений;

- продаж и продукции.

Её можно определить по формуле:

Р = (П/Ва)х100%

Р – рентабельность предприятия;

П – чистая фактическая прибыль, полученная предприятием за расчетный период;

Ва – суммарная величина стоимости активов.

Процесс расчёта рентабельности производства (себестоимости)

Исходной информацией является форма 2 бухгалтерской отчётности (ОПУ), а также более подробные данные управленческого учёта, если нужно оценить рентабельность отдельных сортов продукции.

Для расчёта нужно:

- Найти сумму чистой прибыли.

- Разделить эту сумму на полные операционные затраты, получится рентабельность производства по всей компании.

- Найти базу для распределения административных и коммерческих затрат по видам продукции.

- Найти выручку и операционные затраты для каждого вида продукции.

- Вычислить долю чистой прибыли на каждый сорт продукции, вычтя из выручки сумму операционных и доли административных и коммерческих затрат.

- Рассчитать её по каждому виду продукции, разделив суммы соответствующей доли чистой прибыли, к соответствующей выручке.

Процесс расчёта рентабельности активов

Используется как баланс, так и отчёт о прибылях и убытках. Для расчёта необходимо:

- Найти сумму чистой прибыли и уплаченных процентов за исследуемый период в ОПУ (строки Чистая прибыль (убыток) и Проценты к уплате).

- Найти суммы активов на начало и конец периода в балансе.

- Рассчитать по вышеприведённой формуле.

Процесс расчёта рентабельности продаж

Рассчитать достаточно просто:

- Найти сумму чистой прибыли и реализации за период в отчёте о прибылях и убытках (строки Чистая прибыль (убыток) и Выручка).

- Разделить первый показатель на второй.

Как рассчитать безубыточность?

Порог рентабельности (он же – точка безубыточности) – это такой объём производства товаров и услуг, при котором она нулевая, то есть фирма не получает ни убытка, ни прибыли. Если объём производства товаров выше её порога, то фирма является рентабельной, ниже порога – нерентабельна, то есть в убытке.

Для расчёта необходимы данные управленческой отчётности:

- Сумма постоянных затрат (FC).

- Цена за единицу продукции.

- Сумма переменных затрат на единицу продукции (VC).

Для корректного расчёта нужно внимательно проанализировать структуру всех видов затрат. Обычно получается следующая картина:

- административные затраты относятся к постоянным затратам (не зависят от объёма производства и продаж);

- среди коммерческих затрат есть и постоянные (реклама), так и переменные (бонусы продавцам за объём продаж);

- производственные также делятся на постоянные (аренда оборудования и производственных помещений) и переменные (сырьё, сдельные трудозатраты, энергия и т. д.).

Формула для расчёта прибыли: прибыль = выручка – постоянные затраты – переменные затраты.

Переменные затраты=переменные затраты на единицу * количество продукции.

Выручку, в свою очередь, можно также выразить через количество продукции: выручка=цена за единицу*количество.

Поскольку порог рентабельности – это такое количество продукции, при котором прибыль нулевая, то формулу можно записать так:

цена за единицу*количество-постоянные затраты – переменные затраты на единицу*количество = 0.

Из этого следует, что количество * (цена за единицу – переменные затраты на единицу) = постоянные затраты.

Соответственно для его расчёта нужно разделить постоянные затраты на разницу между ценой и переменными затратами на единицу продукции.

Пример расчета

Расчёт рентабельности продаж, активов и инвестированного капитала можно использовать для сравнительного анализа компаний одной отрасли. Например, есть данные отчётности о трёх компаниях. На их основании составляется сравнительная таблица, где рассчитываются по вышеприведённым формулам соответствующие показатели:

| № | Показатели | Компания 1 | Компания 2 | Компания 3 |

| 1 | Выручка | 150 | 300 | 280 |

| 2 | Прибыль | 45 | 60 | 77 |

| 3 | Рентабельность продаж, ROS | 30% | 20% | 28% |

| 4 | Активы | 240 | 180 | 150 |

| 5 | Рентабельность активов, ROA | 19% | 33% | 51% |

| 6 | Инвестированный капитал | 210 | 150 | 100 |

| 7 | Рентабельность инвестированного капитала, ROI | 21% | 40% | 77% |

Сравнивая показатели, можно сделать следующие выводы:

- По рентабельности продаж компания 2 – аутсайдер, и ей, возможно, нужно пересмотреть структуру себестоимости. Остальные компании на хорошем уровне.

- По рентабельности активов лидирует компания 3, на активах в 150 у.е. заработав за период 77 у.е., это очень хороший показатель. Компания 1 очень неэффективно использует активы – они на четверть больше, чем у компании 2, но выручка вдвое меньше.

- По рентабельности капитала компания 3 также показывает отличные результаты. Большая разница между рентабельностью активов и капитала показывает, что компания отлично использует собственный капитал.

Продукции/продаж (ROTR/ROS – total revenue/sale)

Этот коэффициент оценивает, насколько хорошо компания целиком зарабатывает деньги, и часто используется для сравнения (бенчмаркинга) разных компаний одной отрасли.

Активов (ROA – assets)

Описывает эффективность использования фирмой своих оборотных и внеоборотных активов (Return on Assets, ROA).

В формулу введены проценты для возможности сравнения эффективности предприятия с разными долями собственного и заёмного капитала.

Инвестиций (ROI, ROI – invested capital)

Используя этот коэффициент, потенциальный инвестор рассчитывает доходность компании как объекта вложения денег. Коэффициент используется инвесторами для принятия решений об инвестициях в ту или иную компанию.

Здесь инвестированный капитал – это сумма собственного капитала компании и долгосрочных обязательств.

Этот показатель также называют рентабельностью инвестированного капитала (Return On Invested Capital, ROIC), чтобы отличать от оборотного капитала. Ещё один вариант – рентабельность суммарного капитала (Return On Total Capital, ROTC).

Себестоимости (ROTC – total cost)

Это группа показателей, по которым оценивается операционная деятельность (без инвестиционной и финансовой составляющих).

Прибыль может быть разная:

- чистая;

- операционная (EBIT);

- операционная до расходов по налогам, процентам и амортизации (EBITDA).

Операционные затраты также могут быть рассчитаны разными способами: может оцениваться себестоимость готовой либо реализованных товаров/услуг.

Персонала (ROL – labour)

Этот показатель также характеризует операционную деятельность компании, показывая эффективность использования персонала. Рассчитывается следующим образом:

Показатель может быть использован для сравнения компаний одной отрасли.

Пассивы: инвестиции, собственный капитал и совокупные вложения

Все активы приобретаются, используя различные источники финансирования, которые составляют пассивы предприятия и отражаются в соответствующем разделе бухгалтерского баланса. Пассивы составляют:

- Собственный капитал фирмы – это нераспределённая прибыль, накопленная в процессе успешной хозяйственной деятельности и различные резервные фонды.

- Долгосрочные обязательства – заёмный капитал: это деньги, поступившие извне (от собственников, инвесторов, заёмщиков) и подлежащие возврату в длительный срок (от 1 года).

- Краткосрочные обязательства – это текущие долги компании юридическим лицам (поставщикам, заказчикам), государственным организациям (в виде налогов и сборов), работникам (начисление зарплаты и других выплат).

Первые две категории источников финансирования образуют совокупные вложения (называемые также суммарным капиталом) – это деньги, которые на долгий срок вложены в организацию собственниками и другими заёмщиками.

Продажа и продукция

В отчёте о прибылях и убытках первый показатель – выручка, отражающая сумму реализованных компанией товаров или услуг, часто его называют продажами. Этот показатель следует отличать от продукции (иногда – готовая продукция). Различия между показателями следующие:

- Выручка отражает продукцию, произведённую и переданную заказчику. Продукция включает также готовую продукцию, но ещё не отгруженную заказчикам или не принятую ими.

- Выручка характеризует работу компании в целом, включая производство и продажи, тогда как продукция описывает только производство (операционную деятельность). Это стоит учесть при анализе, выбирая базу для расчёта показателя.

Определяющие факторы

Факторов, определяющих влияние, достаточно много, их можно разделить на внутренние и внешние по отношению к границе операционной среды компании. Внешними, или объективными факторами, компания управлять не может, но должна учитывать. На внутренние, или субъективные факторы компания имеет влияние.

Основные внешние факторы:

- Конъюнктура рынка.

- Структура и этап жизненного цикла отрасли, в которой работает организация.

- Макроэкономические факторы: инфляция, курсы валют.

- Политики государства в областях:

- ставок налогов, методов их сбора и администрирования;

- ставки рефинансирования ЦБ;

- таможенной политики;

- валютной политики.

- Изменения отечественного и международного законодательства.

- Социальные факторы – в первую очередь демографические и культурные.

К основным внутренним факторам относятся:

- Объём продаж и продукции (производства) за период.

- Себестоимость производства.

- Ценовая политика продаж.

- Ширина ассортимента выпускаемой продукции и его структура.

Все эти факторы должны быть приняты во внимание при анализе предприятия за период и формулировании выводов. Если она ухудшилась, важно понять, за счёт каких факторов это произошло (внешних или внутренних) и спрогнозировать, как в дальнейшем будет развиваться ситуация.

Заключение

Каждый показатель имеет своё назначение, и должен применяться в зависимости от того, на что нацелена оценка предприятия: сравнение с другими компаниями в той же отрасли или анализ внутренней среды.

В целом работу фирмы не стоит оценивать только по этому критерию, необходимо делать всестороннюю оценку, включая результативность, ликвидность, платёжеспособность и другие критерии. Анализ – всего лишь, отправная точка анализа хозяйственной деятельности предприятия.

Источник: https://homeurist.com/com/ooo-com/otchetnost/rasschitat-rentabelnost.html

Что такое рентабельность? Как рассчитать?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

что такое формула рентабельности продаж. Найдите ответ в этой статье.

Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Факторный анализ рентабельности

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

Источник: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/chto-takoe-rentabelnost-kak-rasschitat.html

Как рассчитать рентабельность предприятия и зачем это нужно

Многие предприниматели оценивают результативность своего бизнеса по объёмам полученной прибыли.

Прибыль – это замечательно, однако определить по её показателям, насколько эффективно фирма использует имеющиеся в её распоряжении ресурсы, не представляется возможным.

Для анализа экономической эффективности обычно применяют коэффициенты рентабельности. В самом широком смысле рентабельность определяется как процентное соотношение между прибылью и затратами.

Показатели рентабельности – инструмент финансового анализа, планирования деятельности и проведения мероприятий по повышению её эффективности, а также один из критериев оценки инвестиционной привлекательности предприятия.

Как рассчитать рентабельность? Прежде всего, необходимо обозначить цели: оценить общее состояние дел потенциального партнера или провести анализ доходности собственного производства, продаж и управления финансовыми средствами и т.д.

Исходя из этого, берутся соответствующие данные из бухгалтерского баланса и прямые показатели деятельности. Обычно для определения рентабельности предприятия рассматривают коэффициенты эффективности производства, продаж и активов.

Рентабельность предприятия

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств.

Цены даже на разработку сайтов начинаются от 500 рублей.

По укрупнённым показателям рентабельность предприятия оценивается просто: чистая прибыль за определенный срок делится на сумму всех расходов, произведённых за взятый отрезок времени.

Получившееся соотношение можно выразить в процентах, если умножить результат на 100.

Таким образом, наглядно демонстрируется степень эффективности, с которой предприятие распределяет оборотные, имущественные и прочие средства производства. Экономический смысл расчёта общей рентабельности – увидеть в цифровом выражении прибыль, которая получена на каждый затраченный условный рубль.

На основании данных бухгалтерской отчётности рассчитать рентабельность можно по формуле, которая в упрощённом виде выглядит так: Р=БП/СА*100%,

где

- БП – балансовая прибыль, равная выручке за отчётный период за минусом себестоимости продукции, организационных и управленческих расходов, но до вычета налогов. Искомая величина указывается в отчёте о прибылях и убытках по форме №2, в строке с кодом 2300 «прибыль до налогообложения»;

- СА – суммарная стоимость активов, включает в себя стоимость производственных фондов, оборотных и внеоборотных активов. Эти данные находятся в бухгалтерском балансе (форма №1).

Как видно, рассчитать рентабельность предприятия достаточно просто. Однако полученная информация мало что даёт в плане отражения реального положения дел.

Какова динамика развития (есть ли рост, падение или стагнация), каков вклад того или иного направления деятельности предприятия в нынешние результаты, начинается ли или уже имеется «проседание» в продажах или производстве – на все эти вопросы можно ответить, если проанализировать рентабельность по каждому звену производства и сравнить её с предыдущими отчётными периодами.

Рентабельность производства как главный показатель эффективности предприятия

Одной из самых главных характеристик эффективности хозяйственной деятельности организации является рентабельность производства. На анализе этого показателя строится оценка текущего состояния производственных процессов, а также принимаются решения по их корректировке.

Если уровень рентабельности недостаточно высок, это повод для выработки плана мероприятий для улучшения показателей. В частности, рентабельность производства можно повысить за счёт снижения себестоимости продукции, рационализации расходования ресурсов и оборудования и т.д.

Попробуем рассчитать рентабельность производства:

- На основании данных бухгалтерского баланса необходимо определить балансовую прибыль.

- Для расчётов понадобится знать среднегодовую стоимость основных фондов фирмы, то есть материальных активов, амортизация которых принимает участие в формировании себестоимости продукции. Для этого необходимо: а) просуммировать стоимость основных фондов по состоянию на начало каждого месяца; б) сложить стоимость этих фондов на начало и конец года, разделить эту сумму на 2; в) общий результат по пунктам а) и б) разделить на 12, по количеству месяцев в отчётном периоде.

- Средняя стоимость оборотных средств за год рассчитывается по данным баланса предприятия.

- Рентабельность определяется как балансовая прибыль, разделенная на сумму среднегодовой стоимости оборотных средств и основных фондов, то есть Рпр=БП/(ОФ+ОС).

Расчёт рентабельности производства может быть достаточно трудоёмким, но он даёт наглядное представление о том, какая прибыль формируется с каждого затраченного рубля производственных расходов.

Рентабельность активов: хорошо ли работает капитал?

Следующий этап в оценке рентабельности предприятия – эффективность работы активов. Этот показатель не имеет чёткого деления на хороший или плохой. Низкая рентабельность активов говорит о том, что капитал не работает, а значит, не принося прибыли, может начать постепенно таять.

С другой стороны, слишком высокая рентабельность также не является однозначно положительной тенденцией, так как часть средств всё же желательно держать в неприкосновенности в качестве резервного (стабилизационного) фонда.

Определить этот баланс: какую часть активов направить в дело, а какую – держать «на чёрный день», – задача не из простых и требует серьёзного экономического анализа.

Чтобы определить, какую «отдачу» производит одна денежная единица вложенных активов, разберёмся, как рассчитать рентабельность активов.

- Определяем объём продаж за необходимый отрезок времени. Для этого запрашиваем в бухгалтерии данные по отгрузкам либо оплатам продукции, в зависимости от применяемой учётной политики.

- Рассчитываем себестоимость данного товара.

- Считаем операционные расходы, или постоянные издержки, за указанный период.

- Вычисляем налоги, причитающиеся к выплате в бюджет.

- Складываем суммы налоговых платежей, операционных издержек и себестоимости и вычитаем полученный результат из объёма продаж нашей продукции. Таким образом, узнаём чистую прибыль.

- По информации из бухгалтерской отчётности определяем величину совокупных активов, куда входит собственный капитал и суммы обязательств, как перед кредиторами (со знаком «минус») так и должников перед нами (со знаком «плюс»).

- Последний шаг – делим п.5 на п.6 и получаем себестоимость активов фирмы.

Рентабельность продаж и её вклад в общую эффективность предприятия

Допустим, мы выяснили, что наш капитал и заёмные средства работают отлично, производство поставлено на эффективные рельсы, а уровень рентабельности предприятия при этом оставляет желать лучшего. Возможно, дело в том, что у нас плохи дела с продажами. Чтобы узнать, так ли это на самом деле, нужно рассчитать рентабельность продаж.

- Определяем период, за который нужно узнать рентабельность продаж нашей продукции. Это может быть месяц, квартал, год или другой интересующий срок.

- Считаем общую выручку от реализации продукции – это сумма всех доходов от продажи товара и услуг за указанный период.

- Узнаем чистую прибыль из бухгалтерских документов – это прибыль, оставшаяся на балансе после налогообложения.

- Можно приступать к расчёту рентабельности. Для этого сумму чистой прибыли нужно разделить на выручку от продаж.

Получив коэффициент рентабельности продаж за определённый период, можно сравнить его с показателем за любой другой временной промежуток.

Такое сравнение может наглядно продемонстрировать, какая динамика прослеживается в эффективности продаж. Даже рост выручки и чистой прибыли в денежном выражении не означает, что динамика рентабельности положительна.

Всё зависит от относительного показателя – соотношения прибыли и выручки, которое может показать стагнацию или падение.

Снижение рентабельности продаж является поводом для поиска причин и решений по оптимизации бизнеса. Например, может понадобиться более детальный анализ: рентабельность продаж в динамике по определённой товарной группе или отдельным клиентам. Возможно, нужно пересмотреть ассортимент предлагаемой продукции и поработать над оптимизацией клиентской базы.

Ради справедливости стоит отметить, что снижение рентабельности реализации – не всегда результат плохой работы «продажников» или маркетологов. На этот показатель могут влиять и внешние факторы, не зависящие от эффективности работы предприятия. Умение учитывать и прогнозировать такие нюансы – залог стабильного функционирования организации.

Порог рентабельности: как рассчитать безубыточность

Финансовый анализ на основе расчёта общей рентабельности предприятия и отдельных звеньев производственного процесса помогает экономистам определить ещё один важный показатель. Это порог рентабельности, который показывает тот объём производства и реализации продукции, который позволяет выходить на точку безубыточности. То есть, когда суммарные доходы организации полностью покрывают её расходы.

Формула вычисления этого показателя (Пр) выглядит так: Пр=Зп/Квм,

где:

- Зп – это постоянные затраты;

- Квм – коэффициент валовой маржи, который рассчитывается как «выручка от продаж» минус «переменные затраты», разделённая на сумму выручки.

Если предприятие хочет иметь стабильную прибыль, оно должно поддерживать объём продаж на уровне выше порога рентабельности при сохранении прежнего уровня переменных издержек. Падение объёмов реализации ниже этой точки, соответственно, ведёт к убыткам.

Источник: https://dezhur.com/db/usefull/kak-rasschitat-rentabel-nost-predpriyatiya-i-zachem-eto-nuzhno.html