Содержание

- 1 Блнк расшифровка отдельных показателей бухгалтерского баланса

- 1.1 Приложение б расшифровка отдельных показателей бухгалтерского баланса

- 1.2 Расшифровка строк бухгалтерского баланса (1230 и др.)

- 1.3 Расшифровка строк бухгалтерского баланса

- 1.4 Порядок заполнения бухгалтерской отчетности

- 1.5 Бухгалтерский баланс

- 1.6 Строки баланса 2017: расшифровка

- 1.7 Бухгалтерские и юридические услуги

- 1.8 Бланк расшифровка отдельных показателей бухгалтерского баланса

- 2 Анализ формы 1: как прочитать бухгалтерский баланс предприятия

- 2.1 Краткая справка о форме 1

- 2.2 Состав бухгалтерского баланса

- 2.3 I. Внеоборотные активы

- 2.4 II. Оборотные активы

- 2.5 III. Капитал и резервы

- 2.6 IV. Долгосрочные обязательства

- 2.7 V. Краткосрочные обязательства

- 2.8 Необходимость в прочтении баланса

- 2.9 Основные показатели анализа бухгалтерского баланса

- 3 Строки бухгалтерского баланса — расшифровка

- 3.1 Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

- 3.2 Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

- 3.3 Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

- 3.4 Бывает ли строка 12605 в балансе

- 3.5 Строка 1600 (300)

- 3.6 Строки 1360, 1370 (470) со строками 1300 (490)

- 3.7 Строки 1410, 1420 и 1400 (590)

- 3.8 Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

- 3.9 Строка 1700 (700)

- 3.10 Стр. 2110 и прочие бухгалтерского баланса формы 2

- 4 Расшифровка строк бухгалтерского баланса

Блнк расшифровка отдельных показателей бухгалтерского баланса

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

- Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

Приложение б расшифровка отдельных показателей бухгалтерского баланса

Социализация вторичная — стадия социализации, для которой характерна интериоризация установок и норм, формирование саморегуляторных процессов, когда происходит замена внешних санкций.

- Дополнительное соглашение к трудовому договору (соглашение об изменении условий трудового договора). Бланк.

- , сост. послесловие, замечания а. Б. Гофмана.

М. 1995. 8. Мид дж. Г. - скачать на телефон фильм поворот. не туда

- Кроме того, социологический подход к анализу процесса социализации настроен на учет широкого социального,

- Л. изд-во лгу, 1997. 5. Кон и. С. Социология личности. М. политиздат, 1967. С.

19. 6.

13. По мысли в. Н. Кудрявцева и в. П. Казимирчука, Факторы социализации.

А. Мудрик выделяет четыре группы. Материальная ответственность работника за.

Расшифровка строк бухгалтерского баланса (1230 и др.)

У работников может появиться оплачиваемый выходной для заботы о здоровье На рассмотрение в Госдуму внесен законопроект, предлагающий обязать работодателей предоставлять своим сотрудникам дополнительный выходной для прохождения диспансеризации.

< … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв.

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

< … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Расшифровка строк бухгалтерского баланса

Отметим, что в данной строке учитываются все ОС, в том числе те, которые признаны непроизводственными. 3 1160 Доходные вложения в матценности В случае, если компания имеет ОС, приобретенные с целью передачи в платное пользования, то информацию о таком имуществе следует отражать в строке 1160.

Аналогично расшифровке строк 1110 и 1150, показатель в данной строке также указывается по остаточной стоимости (сальдо по сч.

03 за минусом сальдо по сч. 02 «Доходные вложения в матценности»). 4 1180 ОНА Показатель данной строки баланса расшифровывается как сумма налога на прибыль, которая возникает в периоде временных разниц.

5 1190 Прочие внеоборотные активы Показатель, указанные в строке, является суммой сальдо по счетам 07 и 08.

Порядок заполнения бухгалтерской отчетности

Важно

При расшифровке строки 1210 следует учитывать следующее: · если у предприятия имеются подразделения вспомогательного и обслуживающего производства, то в данной строке также отражается сальдо по счетам 23 и 29; · если компания ведет деятельность в сфере животноводства, то в строке отражается сальдо по счету 11; · если фирма учитывает товары по продажным ценам, то показатель по счету 41 отражается за минусом суммы по Кт 42; · в случае, если компания имеет расходы будущих период, не отраженные по строкам 1110 и 1150, то их сумма учитывается в строке 1210; · фирма, заготавливающая матценности и отражающая их стоимость по счету 15, учитывает их сумму в строке 1210,обращая при этом внимание на корректировку по счету 16. Перед внесением информации в строку 1210, показатель следует откорректировать с учетом отраженных резервов (минус Кт 14).

Расшифровка отдельных показателей бухгалтерского баланса образец 6 янв 2017. Бухгалтерский баланс за 2016 год по упрощенной системе для малого.

Внимание

Расходов,; иных объектов налогообложения либо физических показателей. В виде отдельных отчетных форм раскрывает информацию, Бухгалтерский баланс за 2013 год с примером заполнения.

22 мар 2017. Расшифровка статей бухгалтерского баланса за 2016 году (образец): Скачать новый бланк бухгалтерского баланса (форма 1) за 2016 год. Цифровые показатели в бухгалтерском балансе нужно округлять до тысяч или.

Важно! Нужность детализации отдельных статей баланса. Отчетность организации. Социализация представляет собой совокупность агентов и институтов, формирующих, направляющих, стимулирующих или ограничивающих становление личности элементы письма для дошкольников образцы человека.

Агенты социализации – это.

Бухгалтерский баланс

Зарплата за апрель: не ошибитесь в дате перечисления НДФЛ из-за майских праздников В нынешнем году первая «порция» майских праздников будет длиться 4 дня (с 29 апреля по 2 мая включительно).

Если в вашей компании день выплаты зарплаты – 1-е или 2-е число, выдать апрельскую зарплату придется досрочно – 28 апреля. В этот же день нужно удержать и зарплатный НДФЛ.

< … Платить налоги стало проще Для уплаты личных налогов гражданам больше не обязательно заполнять платежное поручение «от и до».

Достаточно ввести всего один номер. < … → Бухгалтерские консультации → Бухгалтерская отчетность Актуально на: 11 декабря 2017 г. О содержании и структуре бухгалтерского баланса мы рассказывали в нашей консультации.

Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н.

Строки баланса 2017: расшифровка

Это приложение №4, которое устанавливает для использования четырехзначные коды. Кодировка старой формы имеет отличие от новой только в том, что меняется перечень данных строк, их кодировка превращается в четырехзначный показатель, а также немного изменяется детализированость предоставляемой в балансе информации.

Назначения строк остаются прежними. Строки и коды обновленного формата Надо отметить, что актив имеет специализированный формат по фактору ликвидности имущества, которое есть в организации. Наименее ликвидное из него будет располагаться в самом верху столбца, так как именно это имущество почти не изменяется с начала действия организации и до ее ликвидации.

Строчками актива в новом виде баланса являются: 1100, 1150-1260, 1600. Пассив имеет свойство отображать то, откуда предприятие берет деньги для своего функционирования.

Бухгалтерские и юридические услуги

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности: Актив Пассив 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть.

Оценочные обязательства Строка отражает информацию о суммах, которые зарезервированы под операции, которые наступят через 12 мес. и позже (сч. 96).

3 1450 Прочее В случае, если компания имеет прочие обязательства, которые не классифицируются по иным строкам раздела 4, то они отражаются в строке 1450 (Кт 60, 62, 73, 75, 76, 86). Краткосрочные обязательства 1 1510 (до 12 мес.

) В строке отображается сумма средств, полученная компанией в виде краткосрочных займов или банковских кредитов.

Показатель отражает не только тело кредита, но и проценты по нему (сальдо по сч. 66). 2 1520 Задолженность перед кредиторами Данную строку следует расшифровывать как сумму задолженности компании перед контрагентами (как в денежной, материальной форме): · фирма получила предоплату, но не отгрузила товар; · в пользу компании оплачены средства за работы/услуги, которые будут выполнены в будущем.

Бланк расшифровка отдельных показателей бухгалтерского баланса

Каждый из разделов содержит пункты, которые описывают текущее финансовое состояние организации. Все пункты баланса имеют четырехзначный код, который соответствует тому или иному показателю актива или пассива.

Ниже мы подробно расскажем о том, как с помощью кода расшифровать информацию в каждом из разделов баланса. Форма баланса условно разделена на разделы активов предприятия (1-2) и пассивов компании (3-5).

Основным правилом заполнения и расшифровки баланса является соответствие разделов: сумма показателей разделов 1 и 2 всегда равна сумме по итогам разделов 3,4 и 5.

Активы в балансе Бланк баланса начинается с информации об активах компании. Раздел 1 предусмотрен для внесения данных об основных средствах фирмы, ПО и прочих необоротных активах, отложенных налоговых активах (ОНА).

Ниже в таблице представлена обобщающая информация о расшифровке основных строк раздела 1.

Источник: http://civilist-audit.ru/blnk-rasshifrovka-otdelnyh-pokazatelej-buhgalterskogo-balansa/

Анализ формы 1: как прочитать бухгалтерский баланс предприятия

Любой опытный аналитик с легкость проведет анализ формы 1 бухгалтерского баланса, и более чем с 70% точностью определит наличие существенных угроз и перспектив предприятия, а также, классифицировать организацию относительно ее сферы деятельности. Давайте разберем, на какие важные детали стоит обращать внимание при анализе, и как распознать «дутый» баланс.

Краткая справка о форме 1

Подбалансом понимается свод показателей (формирующих актив и пассив), отражающих в составе использованные собственные и привлеченные заемные средства. Кроме этого, баланс отражает конечное применение данного капитала (в денежной форме).

Не забывайте, расхождение валюты актива и пассива недопустимы. Не бывает ситуаций, когда вы приобрели товар, а заплатили меньшую сумму, или наоборот – затраты по стоимости превысили отраженный объем товара.

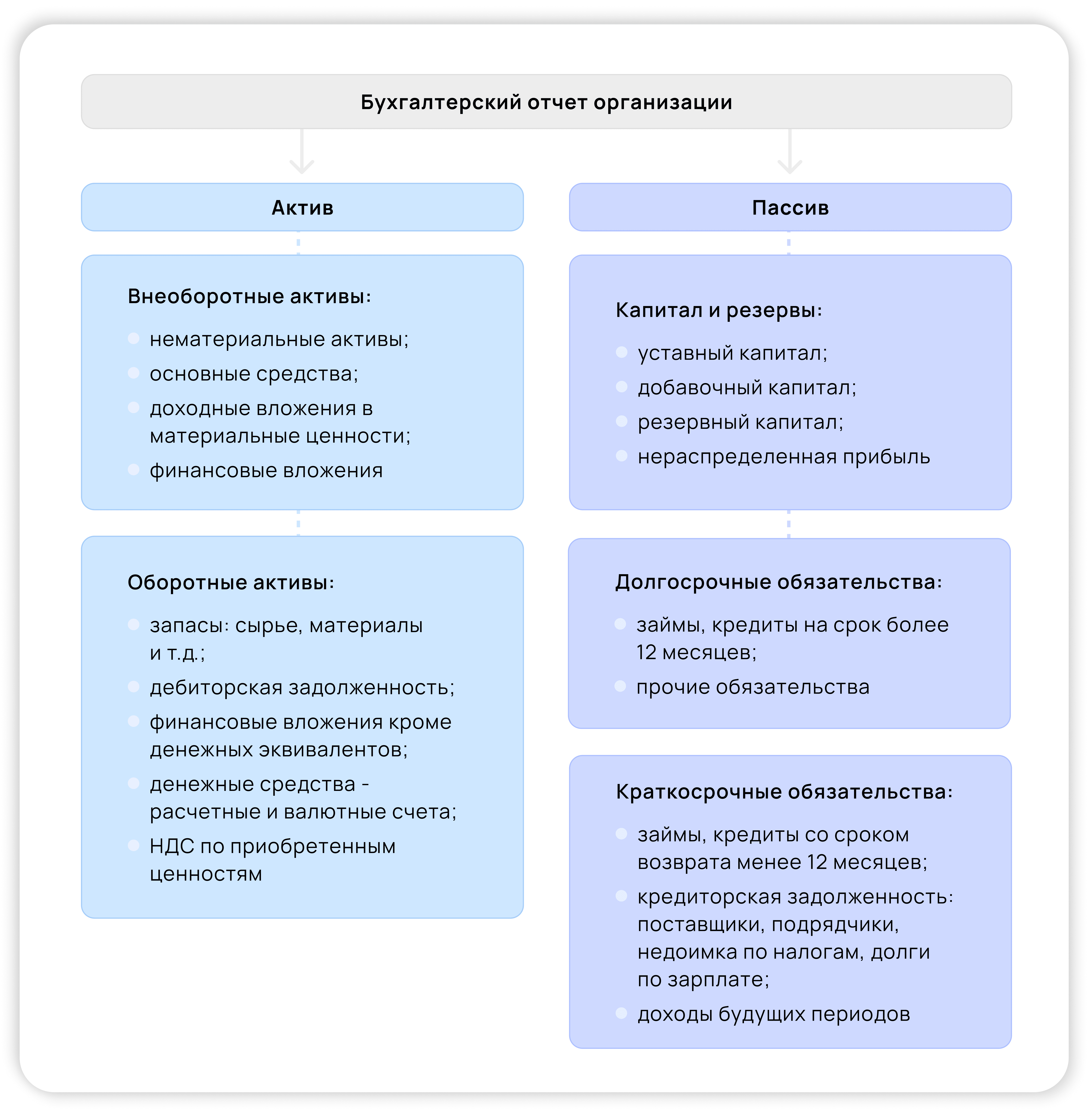

Состав бухгалтерского баланса

Традиционно, форма 1 финансовой отчетности предприятия разделена на 5разделов:

Актив:

I. Внеоборотные активы

Внеоборотные активы в своей структуре отражают информацию о фондах,приобретаемых на долгосрочную перспективу. Реализация осуществляется на протяжении периода, превышающего 1 календарный год (или 1 производственный цикл). Первый

раздел сформирован из:

- Нематериальных активов;

- Материальных поисковых активов;

- Основных средств;

- Доходных вложений в материальные ценности;

- Долгосрочных финансовых вложений (более 1 год).

Вышеуказанные статьи формируют костяк первого раздела баланса.

II. Оборотные активы

Раздел используют для отражения информация о ликвидных активах

предприятия, способных к оборачиваемости в течение 1 производственного цикла. Срок реализации оборотных активов – меньше 1 года.

Под данный раздел попадают следующие основные показатели:

- Запасы;

- НДС по приобретенным ценностям;

- Дебиторская задолженность (краткосрочная и долгосрочная);

- Финансовые вложения (за исключением денежных эквивалентов);

- Денежные средства и денежные эквиваленты;

- Прочие оборотные активы.

Исключение составляет дебиторская задолженность, т.к. в ней отражаются обязательства перед контрагентами и от покупателей, не привязанная к сроку возникновения. Если компания для себя, водит деление по сроку, оно учитывается при определении коэффициента ликвидности предприятия.

Пассив:

III. Капитал и резервы

Третий раздел отражает информацию о собственном капитале, за счет которого создавались активы предприятия. Его структура выглядит следующим образом:

- Уставный капитал;

- Собственные акции, выкупленные у акционеров;

- Переоценка основных средств;

- Добавочный капитал;

- Резервный капитал;

- Нераспределенная прибыль.

Грамотно выстроенную политику можно отследить именно по показателям данного раздела. Если по окончании отчетного периода происходит капитализация чистой прибыли, а не вывод денежных средств с помощью дивидендов, это отражается на показателе нераспределенной прибыли.

Чем выше данный показатель, тем ответственнее и серьезнее цели собственников относительно развития компании.

Также, при капитализации, данная подстатья может увеличиваться не синхронно полученной прибыли, в этом случае важно отследить изменение резервного фонда – учетная политика многих предприятий предусматривает формирование резервного фонда в определенном % соотношении от полученного положительного финансового результата. Это не является минусом, т.к. в конченом итоге происходит обычное перераспределение структуры внутри 3 раздела баланса.

Как правило, итог 3 раздела баланса сопоставим с показателем чистых активов.

IV. Долгосрочные обязательства

Раздел отражает объем привлеченного заемного капитала (в основном, платного). В нем консолидируются обязательства по сроку погашения более 1 года. Раздел представлен:

- Заемными средствами;

- Отложенными налоговыми и оценочными обязательствами;

- Прочими обязательствами.

V. Краткосрочные обязательства

Второй раздел заемных обязательств компании. Он представлен финансированием на срок менее 1 года. Аналогично активу, под исключение может попасть показатель кредиторской задолженности, т.к.

отдельной строки для долгосрочных обязательств нет, а договором может быть предусмотрена отсрочка платежа сроком более или менее 1 года.

Все решается в индивидуальном порядке и в зависимости от отраслевой принадлежности предприятия.

Радел представлен:

- Заемными средствами;

- Кредиторской задолженностью;

- Доходами будущих периодов;

- Оценочными и прочими обязательствами.

При нормальном производственном цикле, происходит равномерное колебание показателей кредиторской и дебиторской задолженности.

Исключение составляют компании, предоставляющие финансовые услуги, а именно, лизинговые компании – в структуре дебиторской задолженности они могут отражать только предстоящиеплатежи, в то время как в кредиторской задолженности сидит полная сумма задолженности по договору купли-продажи. В данном случае этот принцип не применяется.

Если компания сводит аналитический баланс, это может существенно затруднить анализ, т.к. явным примером аналитического баланса предприятия является укрупнение статей:

- Если в обычном балансе I раздел содержит 9 позиций, то в аналитическом они могутсвестись до 4 самых крупных: основные средства, нематериальные активы, финансовыевложения, остальные статьи уходят в «прочие»;

- Во II разделе НДС отдельно не выделяется, его считают в прочих активах;

- Из 6 показателей III раздела исключаются показатели данные о собственных акциях и переоценке;

- Долгосрочные обязательства могут сокращаться до уровня заемных средств и прочих обязательств;

- И единственный, кто не подвергается изменениям, является краткосрочный раздел пассивов – просто там нечего сокращать.

В конечном итоге, анализ пассива баланса может дать не только представление об источниках финансирования предприятия, но и отразить динамику их изменений на протяжении заданного временного лага. Если это, конечно же, не укрупненный баланс.

Необходимость в прочтении баланса

Что же дает нам способность «читать» бухгалтерский баланс нашего контрагента/потенциального клиента, или просто предприятия? Вы можете определить:

- Объем зависимости предприятия от внешних кредиторов;

- Показатели ликвидности и платежеспособности предприятия;

- Провести предварительную оценку финансового состояния предприятия;

- Оценить эффективность управления ресурсами;

- Слабые места предприятия при отсутствии роста показателя доходности.

Также, по наполнениюстатей баланса вы можете определить вид деятельности предприятия. Примером анализа баланса производственного предприятия может служить выявление высокой доли внеоборотных активов и запасов, когда в пассиве преобладает доля привлеченных ресурсов.

Или же торговое предприятие – в его активе преобладают запасы, а в пассиве, в основном, кредиторская задолженность. По существенной доле финансовых вложений можно выявить управляющую компанию, либо микрофинансовую организацию.

По существенной доле основных средств, либо статьи доходных вложений в материальные ценности – балансодержателя (или арендодателя, в том числе, лизинга).

Данные знания, а также, логика, помогают аналитикам в решении задач относительно определения вида деятельности контрагента.

И если, например, то жеторговое предприятие наращивает объем запасов, при этом, не происходит роста нераспределенной прибыли, косвенно, это может говорить о наличии проблем у

контрагента.

Не лучше ли о настороживших вас моментах анализа поговорить заранее, до сделки, чтобы потом неуплата в срок, или невозможность поставки не стали для вас неприятным сюрпризом?

Основные показатели анализа бухгалтерского баланса

Методы анализа бухгалтерского баланса достаточно просты в применении. Если вы знаете наизусть основные формулы и их назначение, вы в два счета сможете оценить перспективы предприятия и принять решение о дальнейшей работе с компанией.

Традиционно, выделяют 4 основных группы, на которых держится анализ бухгалтерского баланса. Предлагаем рассмотреть данные группы с выделением основных подгрупп:

1. Анализ структуры и динамики;

Данный раздел отражает картину общего состояния бухгалтерского баланса, анализ влияния показателей на конечный итог валюты баланса и их значимость в

структуре влияния, динамику статей, формирующих костяк баланса, и их влияние, оказываемое при получении доходности предприятия.

- Для проверки: динамика валюты баланса должна показывать положительное значение, обращайте на это внимание;

- Вертикальный анализ и его динамика – при проведении анализа проверяйте сопоставимость темпов роста/снижения показателей. В частности, дебиторская и кредиторская задолженность при благоприятной ситуации на предприятии изменяются равномерно;

- Динамика чистых активов должна быть положительна, как и сам показатель. При грамотной работе, предприятие по собственной инициативе никогда не выйдет в убыток.

2. Анализ финансовой устойчивости;

Проводя анализ финансовой устойчивости предприятия, можно апеллировать расчетом показателей капитала, а также, коэффициентов, на которые капитал предприятия оказывает давление. Например, при анализе финансовой устойчивости рассчитываются такие нормативы, как чистые активы, собственные оборотные средства, чистый оборотный капитал, определятся финансовая независимость, соотношение собственных и привлеченных средств.

Основной целью раздела является определение финансовой независимости предприятия от внешних кредиторов, их доля влияния и возможность сокращения

расходов на привлечение платных ресурсов.

3. Анализ платежеспособности и ликвидности;

Раздел дает представление о таком явлении, как «ликвидность оборотных активов предприятия», а также, расчет способности организации погашать свои краткосрочные обязательства.

4. Анализ рентабельности.

Данный раздел дает четкое представление о прибыльности организации. В качестве базы используются имеющиеся у предприятия активы.

5. Анализ деловой активности.

Данный раздел помогает рассчитать прибыльность предприятия, его развитие за счет вложений в основные фонды. За это отвечает факторный анализ основных средств – спомощью динамики движения, структуры, эффективности использования, затрат на содержание, можно выявить степень доходности от данных объектов и вовлеченности их в производственный процесс.

В случае, когда у вас имеются расшифровки отчетности, то аналитические возможности бухгалтерского баланса возрастают с космической скоростью. Если до этого вы могли определить угрозы только по наитию, то с появлением расшифровок вы сможете установить скрытые потери по:

- Финансовым вложениям (проанализировав сроки возврата, либо постоянную пролонгацию действующих сроков);

- Дебиторской задолженности (необоснованное увеличение долга связанных компаний с несоизмеримо низким уровнем доходности, рост задолженности от прочих контрагентов при наличии негативной информации относительно данных лиц, отсутствию движения задолженности в принципе);

- По запасам, когда оборот растет, а продажи снижаются. Либо, когда компания реализует сезонный товар, скоропортящуюся продукцию.

Таких примеров масса, поэтому анализ бухгалтерского баланса предприятия будет тем точнее, когда вы будете иметь максимум возможной информации.

Если контрагент отказывается давать расшифровки, либо отчетность, всегда можно воспользоваться открытыми источниками, публикующими данные о годовой отчетности: Росстат, СПАРК, либо официальный сайт контрагента.

В целом, грамотное применение методов оценки бухгалтерского баланса может сказать многое о вашем потенциальном, или текущем контрагенте.

Один из показателей – грамотное составление – прямое доказательство структурированности и жесткого контроля над компанией со стороны руководства. Если вы не уверены в ваших потенциальных партнерах, попросите у них отчетность.

Она может рассказать вам больше, чем вам следует знать: помимо негативной информации, вы сможете открыть для себя компанию с новой, положительной стороны.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-balans/analiz-formy-1-buhgalterskij-balans.html

Строки бухгалтерского баланса — расшифровка

Строка 1230 бухгалтерского баланса — расшифровка ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Бывает ли строка 12605 в балансе

Строка 1600 (300)

Строки 1360, 1370 (470) со строками 1300 (490)

Строки 1410, 1420 и 1400 (590)

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

Строка 1700 (700)

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса, бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Скачать таблицу

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 бухгалтерского баланса с расшифровкой соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Бывает ли строка 12605 в балансе

Если предприятие считает необходимым дополнительно раскрыть информацию по какой-то общей строке, например 1260, ему представлена возможность дополнить баланс детализирующей строкой, например 12605 «Расходы будущих периодов».

Строка 1600 (300)

Вместо строки 300 старой формы присутствует строка 1600, в которой показан результат сложения строк 1100 и 1200. Иначе говоря, это баланс данного раздела.

Строки 1360, 1370 (470) со строками 1300 (490)

Строка 1360 содержит суммарное значение резервного капитала.

Строка 1370 — ранее строка 470. Она содержит данные о прибыли, которая еще не распределялась.

Строка 1300 соответствует прежней строке 490 бухгалтерского баланса. Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Строки 1410, 1420 и 1400 (590)

Со строки 1410 начинается раздел, посвященный долгосрочным пассивам. В нем указываются заемные средства, срок которых более чем 12 месяцев. Учет ведется на счете 67.

Строка 1420 содержит отнесенные налоговые пассивы. Данные берутся из кредита счета 77.

Все данные по строкам, начинающимся с 14, сводятся в строку 1400 (ранее строку 590).

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строка 1700 (700)

В прежнем варианте это строка 700 бухгалтерского баланса. Здесь содержится результат сложения всех строк по пассивам: 1300 + 1400 + 1500.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

Источник: https://buhnk.ru/buhgalterskaya-otchetnost/stroki-buhgalterskogo-balansa-rasshifrovka/

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.

2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

|

Актив |

Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме |

Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Источник: https://BuhSpravka46.ru/nalogi/buhgalterskaya-otchetnost/rasshifrovka-strok-buhgalterskogo-balansa.html