Содержание

- 1 Что необходимо знать о бухгалтерском балансе?

- 1.1 Что представляет собой бухгалтерский баланс?

- 1.2 Что такое баланс вступительный?

- 1.3 Что представляет собой баланс годовой?

- 1.4 Баланс внешнеторговый: в каких случаях требуется его составление?

- 1.5 Каким предприятиям необходимо составлять баланс денежных доходов и расходов?

- 1.6 Для чего составляется баланс доходов и расходов предприятия?

- 2 Анализ бухгалтерского баланса: определение, примеры

- 3 Анализ формы 1: как прочитать бухгалтерский баланс предприятия

- 3.1 Краткая справка о форме 1

- 3.2 Состав бухгалтерского баланса

- 3.3 I. Внеоборотные активы

- 3.4 II. Оборотные активы

- 3.5 III. Капитал и резервы

- 3.6 IV. Долгосрочные обязательства

- 3.7 V. Краткосрочные обязательства

- 3.8 Необходимость в прочтении баланса

- 3.9 Основные показатели анализа бухгалтерского баланса

- 4 Разделы баланса. Статьи бухгалтерского баланса :

- 4.1 Что такое бухгалтерский баланс

- 4.2 Структура баланса

- 4.3 Что стоит понимать под активом

- 4.4 Внеоборотные активы

- 4.5 Оборотные ресурсы

- 4.6 Составление бухгалтерского баланса

- 4.7 Что необходимо фиксировать в титульной части

- 4.8 Пассив баланса

- 4.9 Как правильно заполнять строки Пассива

- 4.10 Заполнение таблицы активов

- 4.11 Виды балансов

Что необходимо знать о бухгалтерском балансе?

Сегодня в условиях функционирования и развития рыночной экономики баланс является одним из самых достоверных и полных видов отчетов современных предприятий.

Баланс позволяет отразить информацию о состоянии имущества (хозяйственных средств), а также источников для их покрытия.

Что представляет собой бухгалтерский баланс?

Бухгалтерский баланс представляет собой стоимостное (количественное) выражение на определенную дату групп хозяйственных средств, другими словами, имущества, отличающихся по своему составу, а также их функциональной роли в воспроизводстве.

Хозяйственные средства в бухгалтерском балансе группируются за определенный период.

Информация, представленная в балансе, предназначена для различных пользователей (внешних и внутренних). С помощью баланса собственники предприятия, а также его управленческий аппарат имеют возможность оценить имущественное состояние организации.

Таким образом, используя данные баланса, эти категории пользователей принимают различные решения.

Баланс является обязательным типом отчетов. То есть данный отчет предоставляют абсолютно все типы организаций.

Бухгалтерский баланс является стандартной формой отчета. Сроки, а также форма отчета регламентируются соответствующим законодательством.

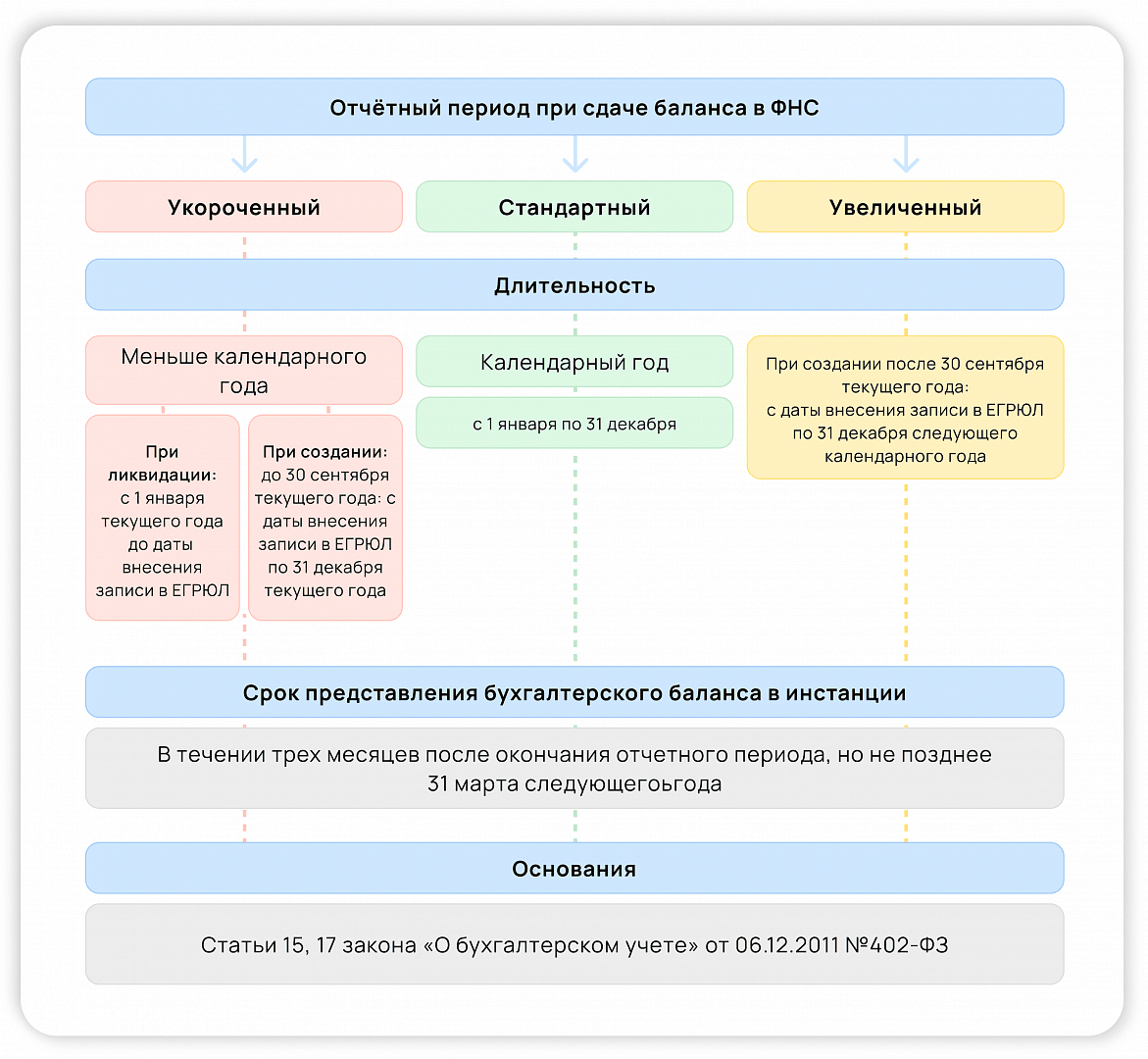

Баланс составляют на основании данных бухгалтерского учета. Данный отчет может быть составлен за год, девять, шесть или три месяца. Предоставляется баланс строго в указанный срок.

Пользователи информации, представленной в балансе, имеют возможность проанализировать имущественное состояние предприятия, а также следить за динамикой изменений основных показателей отчета за определенный период.

Баланс состоит из таблицы, которая делится на две равные взаимосвязанные части. С левой стороны баланса расположен актив. Он отражает размещение и состав хозяйственных средств предприятия.

С правой стороны расположен раздел под названием «пассив». Он отражает источники, благодаря которым и образовались указанные в активе хозяйственные средства.

Балансовые статьи – это строки (показатели) пассива и актива отчета. Итоговые строчки актива и пассива всегда равны. Только в этом случае считается, что отчет составлен без ошибок.

Это связано с тем, что актив и пассив – это отражение одинаковой информации в различных группировках.

Если переводить с французского слово «баланс», то получится «равновесие». Данный перевод полностью отражает суть баланса.

Итоговые строки баланса называют «валютой».

или строки баланса объединены в разделы, а также подразделы.

Сегодня предприятия используют несколько видов балансов. Они позволяют отражать различную информацию.

Естественно, у различных типов балансов существует множество заинтересованных пользователей. Именно для них и составляются различные типы отчетов.

Виды балансов зависят от того, с какой целью и для кого составляется отчет. Так, баланс может быть составлен не только на уровне предприятия, но и страны.

Много интересной и полезной информации вложено в информационное руководство по созданию и развитию собственного бизнеса: “Как открыть успешный магазин”?

А вы знаете как добиться успехов в бизнесе благодаря опыту успешных предпринимателей? Читайте:

Различают следующие типы балансов:

- – вступительный;

- – годовой или итоговый;

- – периодический;

- – разделительный;

- – соединительный или фузионный;

- – санируемый;

- – сводный;

- – баланс доходов и расходов;

- – отчет о денежных доходах и расходах и др.

Что такое баланс вступительный?

Баланс вступительный или организационный составляется в том случае, если предприятие вступает на рынок. По сути, данный отчет является первым для организации.

Данная форма баланса отличается меньшим количеством строк. Составление данного отчета начинается с инвентаризации и оценки имущества. Начало ведения учета на новом предприятии знаменуется составлением вступительного баланса. В активе вступительного отчета обычно отражают взносы учредителей предприятия в денежном выражении. Пассив содержит информацию о состоянии уставного капитала, а также наличия резервного фонда.

Что представляет собой баланс годовой?

Баланс годовой это заключительный в году отчет. Он составляется на определенную дату. В этом отчете указываются изменения, произошедшие со статьями актива и пассива за год.

Данный тип отчета составляется на основе инвентаризации, данных предыдущего годового баланса, а также расчетов бухгалтера. Каждая строка отчета отражает исключительно реальные данные о состоянии предприятия.

Сделать это можно лишь в том случае, если бухгалтер придерживается единых принципов учета. Если эти принципы не соблюдаются, то баланс будет составлен не верно.

Для того чтобы составить годовой баланс необходимо провести инвентаризацию, сделать корректировку и закрыть текущий год.

Итак, для составления баланса потребуется проведение процедур по закрытию года.

Перед этим должны быть отражены абсолютно все бухгалтерские операции, а также начислены обязательные налоги. Нужно также подвести финансовый итог последнего в году месяца.

По сути, процедура закрытия года представляет собой реформацию.

Она сводится к тому, что происходит обнуление определенных счетов, а также обязательного закрытия счетов, на которых учитываются операции по реализации и финансовый результат. К этим счетам относят:

- – 90 «Продажи»;

- – 91 «Прочие доходы и расходы»;

- – 99 «Прибыли и убытки».

До того как закрыть эти счета нужно провести проверку всех операций. Это необходимо для того, чтобы исключить возможные ошибки. Если ошибки обнаружены, то исправить их можно при помощи обычных корректировок. Их проводят на последнюю дату отчета. После проведения данных процедур можно приступать к работе над составлением годового баланса.

Об отдельных расходах и доходах показатели приводятся обособленно только лишь в том случае, если они имеют существенное значение. Если они не представляют для пользователей никакой ценности, то их можно привести в виде единой суммы.

Активы и обязательства должны делиться на срочные и долгосрочные. Заполняется баланс в тысячах рублях. При этом обязательно должны проводиться округления. Причем проводят их в каждой строке.

Очень важно знать, что дата, которая указывается в отчете, идет следующим числом после окончания периода (отчетного).

В форме могут быть строки, которые не заполняются. Значения в этих строках также могут быть равны и нулю. В этих строчках ставят прочерки. Если какие-либо значения просчитаны в иностранной валюте, то их необходимо перевести по действующему курсу в национальную валюту.

Стоит помнить, что в сумму дебиторской задолженности не включают долги, по которым истек срок исковой давности. Также сюда не включают задолженность, которая признана безнадежной. Их учитывают в графе «Прочие расходы».

Годовой баланс предоставляется не только в государственные органы, но и учредителям и акционерам. Сделать это необходимо в обязательном порядке.

Примечательно, что по данной схеме составляются балансы предприятия за различные периоды.

Также стоит знать, что в результате округлений между активом и пассивом возможны незначительные расхождения. Обычно они варьируются от одной до трех тысяч рублей. Также очень важно понимать, что ошибки при составлении годового отчета делают даже самые опытные специалисты. Поэтому на следующий день после проведения всех расчетов рекомендуется провести их проверку.

Баланс внешнеторговый: в каких случаях требуется его составление?

Если предприятие занимается проведением торговых операций с организациями из других стран (экспорт или импорт), то ему необходимо составлять баланс внешнеторговый.

Данный тип баланса также может составлять за различные периоды: год, девять или шесть месяцев, а также квартал.

В балансе указанного вида отображается соотношение импортных и экспортных операций, проведенных предприятием за указанный период.

Особенностью данного вида баланса является тот факт, что в него включаются также и те сделки, которые были проведены в кредит. Оплаченные операции, которые отражаются во внешнеторговом балансе, являются составной частью платежного баланса. Если операции по экспорту превышают по своей стоимости импорт, то баланс называют активным. В обратной ситуации баланс называют пассивным.

Каким предприятиям необходимо составлять баланс денежных доходов и расходов?

Баланс денежных доходов и расходов разрабатывают банковские учреждения. Это связано с тем, что данный тип баланса позволяет оценить состояние денежного оборота между населением и юридическими лицами.

Данный баланс раскрывает источники поступления денежного дохода населения. При этом удается оценить и объем данного показателя. Этот тип баланса позволяет понять, на что тратит свои средства население. При этом указываются и остаточные суммы на их счетах. Данный тип отчета является частью народнохозяйственного баланса, который составляется на уровне государства.

Все показатели, которые представлены в балансе денежных доходов и расходов, используются в специальных расчетах, посвященных прогнозу наличного денежного оборота в стране.

Данный отчет носит особое значение. Все дело в том, что рациональное соотношение доходов и расходов населения является основополагающей частью быстрого экономического развития региона и страны в целом.

Для чего составляется баланс доходов и расходов предприятия?

Баланс доходов и расходов предприятия называют еще планом или бюджетом. Данный тип отчета состоит из нескольких частей: доходной и расходной. Доходный раздел посвящен планируемым денежным поступлениям. Расходная часть включает в себя планируемые расходы. При этом если посчитать их не удается, то указывается нормативный минимум, который действует на предприятии.

Составление данного типа отчета позволяет спрогнозировать расходы будущих периодов, которые необходимо совершить для того, чтобы предприятие нормально функционировало.

Данный тип баланса предусматривает увязку потребности предприятия в определенной сумме собственных средств с источниками поступления их по плану. То есть можно спрогнозировать: целесообразно ли предприятию продолжать свою деятельность при определенных условиях хозяйствования.

Помимо регламентированных на законодательном уровне отчетов предприятие в праве делать свои собственные, которые позволят проводить оценку существующего положения дел в организации, а также прогнозировать важнейшие показатели бизнес-плана на будущие периоды.

Успех в бизнесе — это успех и в жизни.

Да успешному предпринимателю приходится много работать, чтобы добиться успеха, но все его труды будут вознаграждены свободой!Свободой выбора, свободой обдуманных действий.

Посмотрите как выгодно покупать недвижимость в Испании.

Источник: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/buhgalterskiy-balans-eto-nuzhno-znat.html

Анализ бухгалтерского баланса: определение, примеры

Бухгалтерский учет, который в обязательном порядке ведется всеми предприятиями, помогает собрать показатели для их внесения в бухгалтерский баланс. Именно он служит для корректного анализа финансовой эффективности предприятия и его деятельности. Анализ бухгалтерского баланса является необходимой частью для оценки функционирования действующего предприятия.

Что такое анализ бухучета?

Не зря зарубежные бухгалтеры называют данный баланс «отчетом о стабильности». Именно благодаря ему удается показать на практике, как надежно руководители предприятия управляют доверенным им капиталом, а также насколько им удается его приумножить с течением времени.

Балансом называется уравновешенное состояние разных аспектов одной деятельности. Это, по сути, некоторое обобщение признаков, характеристик, общих для данного вида деятельности.

Данное обобщение необходимо предприятию для того, чтобы сделать о его функционировании правильные выводы, верно направить деятельность с учетом особенностей экономического рынка, а также составить правильное и адекватное мнение о результатах, которые данная деятельность приносит.

Бухгалтерский баланс имеет два направления. Он разделяет имущество предприятия по источникам его получения, а также по составу. Составляется к первому числу нового квартала.

Внешне бухгалтерский баланс является таблицей с двумя столбцами. Первый, называемый активом, отображает имущественный показатель с учетом его состава и размещения. Второй, называемый пассивом, отражает то, откуда данное имущество взялось, то есть его источники.

Суммы пассива и актива должны быть равны между собой. Это и называется балансом.

Для того чтобы адекватно провести анализ бухгалтерского баланса на примере предприятия, необходимо, чтобы составленный баланс имел определенную структуру.

Так, степень ликвидности, или подвижности ресурсов, влияет на размещение статей в активе баланса.

Показатели актива делятся на внеоборотные и оборотные активы.

Этапы проведения анализа бухгалтерского баланса

Анализ бухгалтерского баланса проводится обычно в шесть этапов по таким направлениям:

- Структура баланса и его динамика.

- Устойчивость организации в финансовом плане.

- Показатели ликвидности баланса, а затем платежеспособности данной организации.

- Активы и их состояние.

- Деловая активность.

- Финансовое положение данного предприятия.

Анализ проводится на основании бухгалтерского баланса, но может проводиться и на основании агрегированного аналитического баланса, который показывает состояние по анализируемым показателям на начало, а также на конец года.

Рассмотрим анализ по отдельным этапам:

- 1. Структура и динамика. В ходе данного этапа проверяют темпы роста отдельных статей, которые являются наиболее важными, а потом сравнивают их с темпами роста выручки при осуществлении продаж.

На данном этапе проводится также анализ по вертикали, который помогает определить весомый показатель и динамику в общей структуре по отдельным статьям актива, а также пассива.

- 2. Финансовая стойкость компании. Наличие чистых активных средств или собственных средств в капитале компании, а также наличие средств, которые находятся в обороте и образуют оборотный вид капитала, являются абсолютными показателями стабильности организации финансового характера.

Коэффициентами по определению финансовой устойчивости определяют относительную стабильность.

- 3. Проведение анализа ликвидности бухгалтерского баланса. Определение платежной способности организации происходит именно на основании ликвидности. Которая, в свою очередь, показывает, есть ли у организации в обороте финансы в достаточном количестве для погашения краткосрочных во временном аспекте обязательств. Данный этап аналитической деятельности может быть проведен на основании коэффициентов ликвидности.

- 4. Проведение анализа по состоянию активов. На этом этапе подвергаются анализу структурный показатель, состав, а также насколько эффективно используются внеоборотного и оборотного вида активы. Для достоверной оценки последнего показателя применяют такие понятия, как рентабельность, а также оборачиваемость.

- 5. Эффективность деловой активности. Тут анализ проводится в сфере уровня эффективного пользования ресурсами, а также по результатам соотношения темпов осуществления возрастания прибыли, возрастания материальной оборотности, возрастания капитала авансового вида.

- 6. Оценка финансового благополучия предприятия. Для этого этапа проводят анализ возможностей приобретения или утраты платежеспособности, а также предусматривают на будущее вероятности банкротства данного предприятия с помощью математической модели Альтмана, которая наилучшим образом себя зарекомендовала именно для российского рынка.

Для проведения данного анализа используют полученные вследствие расчетов коэффициенты, сравнивая их с контрольными показателями, что дает возможность делать прогнозы на будущее.

Итак, процесс анализа бухгалтерского баланса проводится в шесть ключевых этапов для того, чтобы иметь представление, насколько эффективно функционирует предприятие и какие экономические прогнозы его ждут. Анализ проводится на основании бухгалтерского баланса или агрегированного аналитического отчета. Проведение данного вида анализа говорит об экономической стабильности предприятия.

Источник: https://saldovka.com/nalogi-yur-lits/buh-otchetnost/analiz-buhgalterskogo-balansa.html

Анализ формы 1: как прочитать бухгалтерский баланс предприятия

Любой опытный аналитик с легкость проведет анализ формы 1 бухгалтерского баланса, и более чем с 70% точностью определит наличие существенных угроз и перспектив предприятия, а также, классифицировать организацию относительно ее сферы деятельности. Давайте разберем, на какие важные детали стоит обращать внимание при анализе, и как распознать «дутый» баланс.

Краткая справка о форме 1

Подбалансом понимается свод показателей (формирующих актив и пассив), отражающих в составе использованные собственные и привлеченные заемные средства. Кроме этого, баланс отражает конечное применение данного капитала (в денежной форме).

Не забывайте, расхождение валюты актива и пассива недопустимы. Не бывает ситуаций, когда вы приобрели товар, а заплатили меньшую сумму, или наоборот – затраты по стоимости превысили отраженный объем товара.

Состав бухгалтерского баланса

Традиционно, форма 1 финансовой отчетности предприятия разделена на 5разделов:

Актив:

I. Внеоборотные активы

Внеоборотные активы в своей структуре отражают информацию о фондах,приобретаемых на долгосрочную перспективу. Реализация осуществляется на протяжении периода, превышающего 1 календарный год (или 1 производственный цикл). Первый

раздел сформирован из:

- Нематериальных активов;

- Материальных поисковых активов;

- Основных средств;

- Доходных вложений в материальные ценности;

- Долгосрочных финансовых вложений (более 1 год).

Вышеуказанные статьи формируют костяк первого раздела баланса.

II. Оборотные активы

Раздел используют для отражения информация о ликвидных активах

предприятия, способных к оборачиваемости в течение 1 производственного цикла. Срок реализации оборотных активов – меньше 1 года.

Под данный раздел попадают следующие основные показатели:

- Запасы;

- НДС по приобретенным ценностям;

- Дебиторская задолженность (краткосрочная и долгосрочная);

- Финансовые вложения (за исключением денежных эквивалентов);

- Денежные средства и денежные эквиваленты;

- Прочие оборотные активы.

Исключение составляет дебиторская задолженность, т.к. в ней отражаются обязательства перед контрагентами и от покупателей, не привязанная к сроку возникновения. Если компания для себя, водит деление по сроку, оно учитывается при определении коэффициента ликвидности предприятия.

Пассив:

III. Капитал и резервы

Третий раздел отражает информацию о собственном капитале, за счет которого создавались активы предприятия. Его структура выглядит следующим образом:

- Уставный капитал;

- Собственные акции, выкупленные у акционеров;

- Переоценка основных средств;

- Добавочный капитал;

- Резервный капитал;

- Нераспределенная прибыль.

Грамотно выстроенную политику можно отследить именно по показателям данного раздела. Если по окончании отчетного периода происходит капитализация чистой прибыли, а не вывод денежных средств с помощью дивидендов, это отражается на показателе нераспределенной прибыли.

Чем выше данный показатель, тем ответственнее и серьезнее цели собственников относительно развития компании.

Также, при капитализации, данная подстатья может увеличиваться не синхронно полученной прибыли, в этом случае важно отследить изменение резервного фонда – учетная политика многих предприятий предусматривает формирование резервного фонда в определенном % соотношении от полученного положительного финансового результата. Это не является минусом, т.к. в конченом итоге происходит обычное перераспределение структуры внутри 3 раздела баланса.

Как правило, итог 3 раздела баланса сопоставим с показателем чистых активов.

IV. Долгосрочные обязательства

Раздел отражает объем привлеченного заемного капитала (в основном, платного). В нем консолидируются обязательства по сроку погашения более 1 года. Раздел представлен:

- Заемными средствами;

- Отложенными налоговыми и оценочными обязательствами;

- Прочими обязательствами.

V. Краткосрочные обязательства

Второй раздел заемных обязательств компании. Он представлен финансированием на срок менее 1 года. Аналогично активу, под исключение может попасть показатель кредиторской задолженности, т.к.

отдельной строки для долгосрочных обязательств нет, а договором может быть предусмотрена отсрочка платежа сроком более или менее 1 года.

Все решается в индивидуальном порядке и в зависимости от отраслевой принадлежности предприятия.

Радел представлен:

- Заемными средствами;

- Кредиторской задолженностью;

- Доходами будущих периодов;

- Оценочными и прочими обязательствами.

При нормальном производственном цикле, происходит равномерное колебание показателей кредиторской и дебиторской задолженности.

Исключение составляют компании, предоставляющие финансовые услуги, а именно, лизинговые компании – в структуре дебиторской задолженности они могут отражать только предстоящиеплатежи, в то время как в кредиторской задолженности сидит полная сумма задолженности по договору купли-продажи. В данном случае этот принцип не применяется.

Если компания сводит аналитический баланс, это может существенно затруднить анализ, т.к. явным примером аналитического баланса предприятия является укрупнение статей:

- Если в обычном балансе I раздел содержит 9 позиций, то в аналитическом они могутсвестись до 4 самых крупных: основные средства, нематериальные активы, финансовыевложения, остальные статьи уходят в «прочие»;

- Во II разделе НДС отдельно не выделяется, его считают в прочих активах;

- Из 6 показателей III раздела исключаются показатели данные о собственных акциях и переоценке;

- Долгосрочные обязательства могут сокращаться до уровня заемных средств и прочих обязательств;

- И единственный, кто не подвергается изменениям, является краткосрочный раздел пассивов – просто там нечего сокращать.

В конечном итоге, анализ пассива баланса может дать не только представление об источниках финансирования предприятия, но и отразить динамику их изменений на протяжении заданного временного лага. Если это, конечно же, не укрупненный баланс.

Необходимость в прочтении баланса

Что же дает нам способность «читать» бухгалтерский баланс нашего контрагента/потенциального клиента, или просто предприятия? Вы можете определить:

- Объем зависимости предприятия от внешних кредиторов;

- Показатели ликвидности и платежеспособности предприятия;

- Провести предварительную оценку финансового состояния предприятия;

- Оценить эффективность управления ресурсами;

- Слабые места предприятия при отсутствии роста показателя доходности.

Также, по наполнениюстатей баланса вы можете определить вид деятельности предприятия. Примером анализа баланса производственного предприятия может служить выявление высокой доли внеоборотных активов и запасов, когда в пассиве преобладает доля привлеченных ресурсов.

Или же торговое предприятие – в его активе преобладают запасы, а в пассиве, в основном, кредиторская задолженность. По существенной доле финансовых вложений можно выявить управляющую компанию, либо микрофинансовую организацию.

По существенной доле основных средств, либо статьи доходных вложений в материальные ценности – балансодержателя (или арендодателя, в том числе, лизинга).

Данные знания, а также, логика, помогают аналитикам в решении задач относительно определения вида деятельности контрагента.

И если, например, то жеторговое предприятие наращивает объем запасов, при этом, не происходит роста нераспределенной прибыли, косвенно, это может говорить о наличии проблем у

контрагента.

Не лучше ли о настороживших вас моментах анализа поговорить заранее, до сделки, чтобы потом неуплата в срок, или невозможность поставки не стали для вас неприятным сюрпризом?

Основные показатели анализа бухгалтерского баланса

Методы анализа бухгалтерского баланса достаточно просты в применении. Если вы знаете наизусть основные формулы и их назначение, вы в два счета сможете оценить перспективы предприятия и принять решение о дальнейшей работе с компанией.

Традиционно, выделяют 4 основных группы, на которых держится анализ бухгалтерского баланса. Предлагаем рассмотреть данные группы с выделением основных подгрупп:

1. Анализ структуры и динамики;

Данный раздел отражает картину общего состояния бухгалтерского баланса, анализ влияния показателей на конечный итог валюты баланса и их значимость в

структуре влияния, динамику статей, формирующих костяк баланса, и их влияние, оказываемое при получении доходности предприятия.

- Для проверки: динамика валюты баланса должна показывать положительное значение, обращайте на это внимание;

- Вертикальный анализ и его динамика – при проведении анализа проверяйте сопоставимость темпов роста/снижения показателей. В частности, дебиторская и кредиторская задолженность при благоприятной ситуации на предприятии изменяются равномерно;

- Динамика чистых активов должна быть положительна, как и сам показатель. При грамотной работе, предприятие по собственной инициативе никогда не выйдет в убыток.

2. Анализ финансовой устойчивости;

Проводя анализ финансовой устойчивости предприятия, можно апеллировать расчетом показателей капитала, а также, коэффициентов, на которые капитал предприятия оказывает давление. Например, при анализе финансовой устойчивости рассчитываются такие нормативы, как чистые активы, собственные оборотные средства, чистый оборотный капитал, определятся финансовая независимость, соотношение собственных и привлеченных средств.

Основной целью раздела является определение финансовой независимости предприятия от внешних кредиторов, их доля влияния и возможность сокращения

расходов на привлечение платных ресурсов.

3. Анализ платежеспособности и ликвидности;

Раздел дает представление о таком явлении, как «ликвидность оборотных активов предприятия», а также, расчет способности организации погашать свои краткосрочные обязательства.

4. Анализ рентабельности.

Данный раздел дает четкое представление о прибыльности организации. В качестве базы используются имеющиеся у предприятия активы.

5. Анализ деловой активности.

Данный раздел помогает рассчитать прибыльность предприятия, его развитие за счет вложений в основные фонды. За это отвечает факторный анализ основных средств – спомощью динамики движения, структуры, эффективности использования, затрат на содержание, можно выявить степень доходности от данных объектов и вовлеченности их в производственный процесс.

В случае, когда у вас имеются расшифровки отчетности, то аналитические возможности бухгалтерского баланса возрастают с космической скоростью. Если до этого вы могли определить угрозы только по наитию, то с появлением расшифровок вы сможете установить скрытые потери по:

- Финансовым вложениям (проанализировав сроки возврата, либо постоянную пролонгацию действующих сроков);

- Дебиторской задолженности (необоснованное увеличение долга связанных компаний с несоизмеримо низким уровнем доходности, рост задолженности от прочих контрагентов при наличии негативной информации относительно данных лиц, отсутствию движения задолженности в принципе);

- По запасам, когда оборот растет, а продажи снижаются. Либо, когда компания реализует сезонный товар, скоропортящуюся продукцию.

Таких примеров масса, поэтому анализ бухгалтерского баланса предприятия будет тем точнее, когда вы будете иметь максимум возможной информации.

Если контрагент отказывается давать расшифровки, либо отчетность, всегда можно воспользоваться открытыми источниками, публикующими данные о годовой отчетности: Росстат, СПАРК, либо официальный сайт контрагента.

В целом, грамотное применение методов оценки бухгалтерского баланса может сказать многое о вашем потенциальном, или текущем контрагенте.

Один из показателей – грамотное составление – прямое доказательство структурированности и жесткого контроля над компанией со стороны руководства. Если вы не уверены в ваших потенциальных партнерах, попросите у них отчетность.

Она может рассказать вам больше, чем вам следует знать: помимо негативной информации, вы сможете открыть для себя компанию с новой, положительной стороны.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-balans/analiz-formy-1-buhgalterskij-balans.html

Разделы баланса. Статьи бухгалтерского баланса :

Правильно заполненные разделы бухгалтерского баланса являются очень важной частью отчетности предприятия. Ведь именно эта информация используется для анализа хозяйственной деятельности компании с целью сокращения потерь и затрат, а также изыскания внутренних резервов предприятия.

Что такое бухгалтерский баланс

Под этим термином стоит понимать сводную ведомость, которая отражает состояние средств компании в денежном выражении, причем как по источникам, размещению и составу (активы), так и по срокам возврата и целевому назначению (пассивы).

Ценность бухгалтерского баланса заключается в том, что его можно использовать для анализа хозяйственной деятельности предприятия для снижения уровня потерь и затрат, а также выявления внутренних резервов. Использовать баланс могут как внутренние пользователи, так и внешние (кредиторы, акционеры, банки, учредители).

Структура баланса

Для отражения информации в систематизированной форме ведомость имеет определенную структуру. Согласно действующему законодательству, каждое предприятие должно иметь 5 разделов баланса. Следовать этому принципу важно для составления грамотной и правильной отчетности. При этом каждая часть ведомости имеет вид вертикальной таблицы с заполненными строками. Основные элементы структуры выглядят следующим образом:

Первые два пункта относятся к одному из двух ключевых разделов, который называется «Актив бухгалтерского баланса», оставшиеся три являются частью раздела «Пассивы».

Что стоит понимать под активом

Любое предприятие, осуществляя хозяйственную деятельность, выступает в роли юридического лица, которое владеет конкретными финансовыми ресурсами. В процессе учреждения в распоряжение компании передаются определенные внеоборотные активы, величина и структура которых во время осуществления деятельности может изменяться.

В графе баланса «Активы» отображаются те средства, которые имеет и, соответственно, использует компания. Это 1 раздел баланса. В нем может присутствовать информация о различных видах ресурсов предприятия.

Внеоборотные активы

В этом случае имеются в виду те средства компании, которые используются более одного года. Наиболее важными статьями в данном разделе являются основные средства, нематериальные активы, долгосрочные финансовые и незавершенные капитальные вложения.

Если коснуться темы нематериальных активов, то стоит отметить, что в этой графе отображается только информация о правах на объекты индивидуальной собственности (деловая репутация, организационные расходы и др.). Стоимость этой группы активов переносится на затраты по амортизации.

Оборотные ресурсы

Актив бухгалтерского баланса включает и данный раздел, в котором отражается информация о средствах компании, используемых на протяжении года. Структура этого раздела имеет следующий вид:

- дебиторская задолженность;

- товарно-материальные ценности;

- денежные средства и краткосрочные финансовые вложения.

Помимо этих ключевых групп есть также подраздел «Запасы», в котором фиксируются остатки ценностей. В статью, отображающую сырьевые ресурсы, заносится информация об основательных и вспомогательных материалах, остатках запасов сырья, комплектующих изделий, покупных полуфабрикатов, тары и других материальных изделий.

Одним из ключевых элементов бухгалтерского анализа является контроль дебиторской задолженности. При этом, если данный показатель выходит за пределы нормы, то лишь по причине недостаточно организованной работы предприятия (несвоевременное выявление хищений, недостач и растрат денежных средств, равно как и товарно-материальных ценностей).

Составление бухгалтерского баланса

Процесс формирования данной ведомости сводится к заполнению всех строк Формы № 1. Стоит отметить, что в зависимости от особенностей эксплуатируемого имущества и ведения хозяйственной деятельности предприятие может вносить коррективы в состав этой формы.

И актив, и пассив баланса состоят из определенной последовательности строк, каждая из которых заполняется информацией, касающейся конкретного показателя финансового состояния компании.

В качестве ключевого условия правильного заполнения разделов баланса можно определить точное соответствие конкретного показателя и строки, в которую его вписывают. Также во всех строках, установленных предприятием, должны быть денежные значения. Если по какому-либо показателю получилась нулевая сумма, нужно предоставить объяснения, касающиеся этой статьи в бухгалтерском балансе.

Итоговые показатели, которые отображают разделы баланса, должны иметь одинаковые значения. В этом случае используется очень простая логика: «активы» показывают ресурсную базу, которой располагает предприятие, а «пассивы» объясняют, каким образом это имущество в указанном количестве было получено.

Что необходимо фиксировать в титульной части

Составление бухгалтерского баланса подразумевает заполнение и этих полей. Они должны быть оформлены грамотно, с предоставлением всей необходимой информации. Что стоит указывать в титульной части:

- название организации;

- ту отчетную дату, на момент которой составляется баланс;

- ИНН, присвоенный налогоплательщику;

- код собственности и ее организационно-правовую форму (здесь нужно указать информацию об организации согласно ОКОПФ);

- тот вид деятельности, который определяется как ключевой на основании требований нормативных документов, утвержденных Государственным комитетом РФ по статистике;

- единицу измерения (речь идет о формате, в котором представляются числовые показатели);

- адрес, по которому находится компания;

- дату, установленную для годовой бухгалтерской отчетности;

- день отправки/принятия (необходимо указать конкретную дату, когда была отправлена бухгалтерская отчетность, равно как и время ее фактического получения согласно принадлежности).

Перед тем как заполнять разделы баланса, стоит уделить внимание этой информации, которая пусть и не является ключевой, но необходима для грамотного оформления отчетности.

Пассив баланса

Под этим показателем стоит понимать сумму обязательств компании или источники получения активов. Такие разделы пассива бухгалтерского баланса, как долгосрочные и краткосрочные пассивы, используются для того, чтобы фиксировать непогашенные суммы кредитов и займов, состояние заемных средств и задолженность компании перед подрядчиками и поставщиками.

Также в данный раздел заносится информация о средствах, зарезервированных компанией.

Что касается статьи «Уставный капитал», то в ней находятся данные о сумме средств, которые собственники предприятия выделили для хозяйственной деятельности. Определяя источник средств, можно использовать одно из четырех ключевых названий:

- уставный капитал;

- паевые взносы;

- уставный фонд;

- складочный капитал.

В статье «нераспределенная прибыль» отражается остаток той прибыли на конец отчетного года, которая не была использована.

Как правильно заполнять строки Пассива

Составление бухгалтерского баланса подразумевает следующую структуру и условия заполнения данного раздела:

- Уставный капитал. Здесь отображается сумма уставного капитала.

- Резервы на покрытие предстоящих платежей и расходов. В этом случае нужно суммировать резервы, которые не были использованы в течение года, и средства, переходящие на следующий год (фиксируется в годовом бухгалтерском отчете).

- Резервный капитал. Заполнение этой статьи бухгалтерского баланса подразумевает занесение информации о сумме, оставшейся от первоначального капитала.

- Доходы будущих периодов. Здесь фиксируется сумма денежных средств, полученная в рамках отчетного периода, хотя по плану имеет отношение к последующим периодам.

- Прибыль. Данная статья содержит информацию о прибыли, которая была получена вследствие осуществления основной хозяйственной деятельности предприятия в рамках отчетного периода. При этом вычитается сумма, потраченная в течение этого времени.

- Кредиторская задолженность. Здесь нужно указывать суммы тех задолженностей, которые предприятие имеет перед кредиторами.

Заполнение таблицы активов

Статьи разделов баланса, отображающих информацию об активах организации, заполняются следующим образом:

- Основные средства. В этой графе нужно указать первоначальную суммарную стоимость имущества компании (основные средства). При этом необходимо вычесть суммарный размер амортизации, произведенной в процессе использования каждого вида собственности.

- Капитальные вложения. Здесь необходимо отобразить сумму, потраченную на строительство, или указать ранее выплаченную стоимость заказа.

- Нематериальные активы. Данная статья предназначена для отображения значения всех нематериальных активов, являющихся собственностью предприятия. Другими словами, фиксируется база для развития компании и приобретения собственности за вычетом амортизации.

- Оборудование. Разделы баланса, имеющие отношение к активам, включают и такую статью, которая предназначена для фиксирования цены, актуальной на момент приобретения.

- Материальные ценности. В этой статье отображается совокупная фактическая стоимость таких материальных ресурсов, как запасные части, топливо, тара и др.

- Незавершенное производство. В этом случае речь идет о сумме расходов, которые были произведены для приобретения полуфабрикатов, материалов, сырья и проч. Здесь актуально использование нормативной себестоимости.

- Финансовые вложения. Эта строка используется для фиксации суммарных затрат инвестора в рамках расчетного периода.

- Расходы будущих периодов. Цель этой статьи бухгалтерского баланса заключается в отображении сумм всех затрат, совершенных ранее, но имеющих отношение к последующим периодам.

- Товары. Здесь выводится сумма всех товаров, которые были приобретены. Для расчета используется фактическая цена покупки.

- Готовая продукция. В этой статье производится расчет суммы всей готовой продукции согласно ее себестоимости.

- Дебиторская задолженность. В учет берется сумма, предварительно согласованная с дебиторами. Данная статья также отображает кредиторскую и дебиторскую задолженность, ценные бумаги в иностранной валюте, остатки средств по валютным счетам и другие денежные ресурсы.

- Сданные работы, оказанные услуги и отгруженные товары. В этом случае значение рассчитывается по себестоимости, которая была ранее установлена.

Таким образом, разделы бухгалтерского баланса должны заполняться грамотно в рамках каждой статьи.

Виды балансов

Бухгалтерский баланс может иметь несколько видов в зависимости от источников составления:

- Генеральный баланс. Такая отчетность формируется на основании данных, полученных после проведения инвентаризации.

- Книжный. В этом случае разделы баланса заполняются на основании данных, содержащихся в текущей бухгалтерской документации.

- Инвентаризационный. Этот вид баланса составляется в соответствии с той информацией, которая была получена во время проведения описи средств предприятия. Такой вид отчетности может предоставляться в упрощенном и сокращенном виде.

Как можно заметить, бухгалтерский баланс играет важную роль в процессе анализа состояния предприятия. Поэтому к заполнению его разделов нужно подходить грамотно и основательно.

Источник: https://BusinessMan.ru/new-razdely-balansa-stati-buxgalterskogo-balansa.html