Содержание

- 1 Что такое добавочный капитал? Учет добавочного капитала :

- 1.1 Добавочный капитал. Что это?

- 1.2 Состав капитала организации

- 1.3 Уставный капитал

- 1.4 Резервный капитал

- 1.5 Нераспределенная прибыль

- 1.6 Формирование добавочного капитала

- 1.7 Происхождение добавочного капитала

- 1.8 Бухучет добавочного капитала

- 1.9 Учет прироста добавочного капитала

- 1.10 Учет снижения добавочного капитала

- 1.11 Изменение добавочного капитала при реорганизации общества

- 1.12 Отражение добавочного капитала в финансовой отчетности

- 2 Что отражаем в строке 1350 баланса

- 3 Добавочный капитал это. Учет и использование добавочного капитала

- 3.1 Добавочный капитал – что это?

- 3.2 Чем отличается от уставного и резервного

- 3.3 Экономический смысл

- 3.4 Формирование добавочного капитала от переоценки внеоборотных активов

- 3.5 Формирование добавочного капитала без переоценки активов

- 3.6 Использование добавочного капитала

- 3.7 Используйте пошаговые руководства:

- 4 Учет добавочного капитала

- 5 За счет чего формируется добавочный капитал?

- 6 Как найти добавочный капитал без переоценки в балансе

Что такое добавочный капитал? Учет добавочного капитала :

Капитал — финансовые средства, направленные предприятием в оборот с целью последующего получения дохода. Жизнедеятельность любой коммерческой компании должна быть обеспечена денежными ресурсами. Добавочный капитал организации является одной из форм таких ресурсов. Именно о нем пойдет речь в нашей статье.

Добавочный капитал. Что это?

В бухгалтерском законодательстве нет четкого определения этому понятию. Как учетный объект он возник для отражения различных процессов инфляции и дефляции. Понять, что такое добавочный капитал, можно, перечислив те направления, за счет которых он складывается. Их мы рассмотрим чуть позже.

Уверенно о добавочном капитале можно сказать следующее — это одна из важных частей собственных финансовых средств организации. Он выступает отдельной, обособленной частью в совокупности всего капитала фирмы и непосредственно влияет на экономические результаты, в том числе и на налогообложение.

Добавочный капитал – активная часть денежных средств организации. Что включать в его состав и как распределять средства далее, решают только собственники общества. В процессе деятельности любой организации идет последовательный оборот добавочного капитала. Он меняет свою денежную форму на материальную, превращаясь в товары и услуги, потом вновь превращается в деньги, которые готовы начать следующий кругооборот.

Состав капитала организации

Чтобы лучше разобраться с тем, что такое добавочный капитал, стоит рассмотреть подробнее понятие капитала. В бухгалтерском учете под этим словом подразумевают экономическую совокупность собственного и заемного (привлеченного) денежного имущества, необходимого для осуществления деятельности организации.

Под привлеченным капиталом подразумевают займы, кредиты и задолженность. Иными словами, это обязательства, возникшие перед юридическими лицами и гражданами.

Собственный капитал состоит из нескольких составляющих: нераспределенная прибыль, уставный, резервный и добавочный капитал. Все они напрямую связаны между собой. Добавочный капитал взаимодействует с каждым из них, для отражения движений между этими фондами предусмотрен ряд типовых проводок.

Уставный капитал

Уставный капитал – это средства, первоначально внесенные собственниками в обеспечение деятельности организации. Другими словами, это самый минимум денежных средств, необходимых для функционирования предприятия.

Если собственником является не один человек, а несколько, то величина уставного капитала может дробиться на доли, при этом размер этой доли для каждого участника определяется в процентах от общего капитала. В случае когда собственник по своей инициативе выходит из состава учредителей предприятия, то он вправе потребовать свой процент средств, внесенный в уставный капитал в денежном эквиваленте.

Учет осуществляется на пассивном 80 счете «Уставный капитал».

Резервный капитал

Резервный капитал — это фонд, создаваемый для покрытия всевозможных убытков при осуществлении предпринимательской деятельности. Он формируется за счет отчислений из чистой прибыли (от 5% и выше).

Его величина имеет прямую зависимость от финансовых результатов деятельности фирмы и от решения учредителей о вопросе его распределения. Размер резервного фонда может меняться ежегодно, поскольку он формируется длительное время. Его величина должна быть не меньше 15% уставного капитала.

Обязательно резервный фонд может быть сформирован только в акционерных обществах. В ООО формирование резерва – дело добровольное.

Для его учета предусмотрен пассивный счет 82.

Нераспределенная прибыль

Прибыль, которая повторно инвестируется в деятельность компании, а не идет на уплату налогов и другие выплаты акционерам, называется нераспределенной.

Главным назначением чистой прибыли является то, что именно она выступает источником формирования основных доходов собственника бизнеса.

Организация имеет право каждый квартал, раз в полгода или ежегодно распределять полученную чистую прибыль между всеми участниками коммерческого общества.

Учет ведется по счету 84.

Формирование добавочного капитала

Итак, рассмотрим за счет чего формируется добавочный фонд. Для его создания нельзя использовать средства от коммерческой деятельности. Как правило, он образуется за счет «случайных» доходов, которые невозможно спланировать, но можно предвидеть. Далее приведен стандартный список источников:

- увеличение стоимости активов, называемых внеоборотными, в результате их переоценки;

- вырученные средства от продажи акций по цене, которая может превысить номинальную;

- прирост активов при получении безвозмездных средств и имущества;

- курсовая разница, полученная от вкладов иностранных инвесторов.

Происхождение добавочного капитала

Чтобы предприятие могло работать, оно должно располагать достаточными денежными средствами, так называемым стартовым капиталом.

Его размер обычно указывается в учредительных документах, распределение задокументировано. Называется такой капитал уставным.

При любом его изменении организация обязана вносить соответствующие поправки в бумаги, что на практике является не совсем удобным. Именно по этой причине возникла необходимость создания добавочного капитала.

Добавочный капитал по праву можно считать «львиной долей» собственного капитала организации. Иначе говоря, это дополнительный или добавленный капитал. Если бы не обязанность показывать абсолютно все записи, связанные с движением собственного капитала, на 80 счете, то, возможно, не возникло бы необходимости в создании счета «Добавочный капитал». Поэтому своим происхождением 83 счет обязан капиталу уставному.

В настоящее время 83 счет является как бы дополнительным к 80 счету, который регулирует соответствующие записи по изменению капитала. В целом можно сказать, что уставной и добавочный капитал дополняют друг друга.

В зависимости от принятого решения на собрании акционеров предприятие имеет право изменить исходный размер уставного фонда одним из следующих способов:

- увеличением стоимости выпускаемых акций;

- дополнительным выпуском своих акций.

Инструкция, которой пользуются, применяя План счетов бухучета, разрешает отражать подобные операции и на счете добавочного капитала.

Бухучет добавочного капитала

Учет добавочного капитала производится на одноименном счете 83. Данный счет является пассивным, балансовым. По кредитовой стороне показывается образование либо пополнение капитала, а по дебету отражаются:

- средства, направленные на рост уставного капитала;

- суммы, которые распределяются между различными учредителями данного предприятия;

- выявленные разницы по снижению ценности внеоборотных активов.

Все эти суммы отражаются в разрезе субсчетов, каждый из которых может быть открыт для нового направления использования. Рассмотрим подробнее способы учета этого вида капитала и стандартные проводки.

Учет прироста добавочного капитала

При росте фонда делаются соответствующие бухгалтерские проводки, отраженные на счетах бухучета:

- Дебет 01/Кредит 83 – увеличение добавочного капитала, возникшее вследствие прироста рыночной стоимости какого-либо имущества, прирост от переоценки библиотечного фонда или приобретение литературы.

- Дебет 02/Кредит 83 – рост капитала после переоценки суммы износа по ОС.

- Дебет 50,51/Кредит 83 – прибыль, полученная от эмиссии ценных бумаг (через кассу или безналичным путем).

- Дебет 75/ Кредит 83 – отраженные суммы положительной разницы курсов валют, которые возникли при формировании начального фонда.

Учет снижения добавочного капитала

Распределение или уценка добавочного капитала – тоже довольно распространенное явление. Если по кредиту счета показывается дооценка имущества, то уценка должна показываться по дебету 83 счета.

- Дебет 83/Кредит 01 — снижение стоимости капитала вследствие переоценки имущества.

- Дебет 83/Кредит 02 – уценка собственных основных средств благодаря начисленному износу.

- Дебет 83/Кредит 75 – распределение средств между соучредителями.

- Дебет 83/Кредит 75 — отражение в учете отрицательной курсовой разницы (касается вкладов в иностранной валюте).

- Дебет 83/Кредит 80 – изъятие части средств в пользу уставного капитала.

- Дебет 83/Кредит 84 – уменьшение добавочного фонда в результате выбытия или списания какого-либо объекта ОС.

Изменение добавочного капитала при реорганизации общества

Иногда происходит так, что предприятие принимает вопрос о реорганизации и возникает резонный вопрос о перераспределении добавочного капитала. Как правило, при преобразовании, присоединении либо слиянии организации сложности возникнуть не должны.

При преобразовании общества фонды остаются в неизменном виде, а при присоединении и слиянии они просто суммируются.

При реорганизации в форме разделения и выделения обычно происходит равнозначный обмен долей общества, разделяемого на доли тех обществ, которые были созданы в результате разделения/выделения.

Отражение добавочного капитала в финансовой отчетности

Всю информацию о наличии и движении добавочного капитала можно увидеть в специальной отчетной форме №3, которая называется «Отчет об изменениях капитала», являющейся приложением к 1 и 2 формам итоговой отчетности предприятия.

В данном отчете отражается рост и уменьшение каждого пункта собственного капитала, в том числе и добавочного. Документ содержит в себе 3 раздела:

- информация о движении капитала;

- сведения о корректировке величины капитала вследствие допущенных ошибок либо изменения учетной политики;

- сведения о стоимости чистых активов для определения их ликвидности.

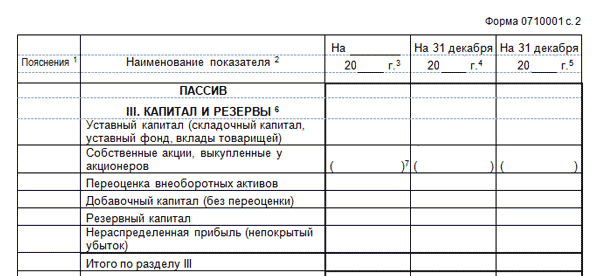

Добавочный капитал — актив или пассив баланса? Разобраться с этим не так сложно. В балансе для него предусмотрена отдельная одноименная строка 1350 «Добавочный капитал (без переоценки)». Она находится в разделе Капитал и резервы, а ее данные соответствуют кредитовому остатку по счету 83, за вычетом сумм переоценки.

Источник: https://BusinessMan.ru/new-chto-takoe-dobavochnyj-kapital.html

Что отражаем в строке 1350 баланса

- Назначение статьи: отображение информации о наличии денежных средств в составе добавочного фонда компании. Исключение: переоценка внеоборотных активов фирмы.

- Строка в бухгалтерском балансе: 1350.

- Номера счетов, включаемых в строку: кредитовый остаток счета 83.

По строке 1350 бухгалтерского баланса отображается информация о размере добавочного капитала организации. Согласно действующему законодательству определены основные источники его формирования:

- процедура переоценки внеоборотных активов – повышение их первоначальной стоимости при приведении стоимости имущества к рыночным расценкам, например для привлечения дополнительного финансирования деятельности;

- положительная разница между номинальной стоимостью собственных ценных бумаг акционерных обществ и ценой их продажи акционерам – эмиссионный доход организации.

Примечание от автора! Согласно федеральному закону об акционерных обществах, минимальный размер уставного фонда публичных обществ – 100 тыс. рублей, для непубличных минимальный порог установлен 10 тыс. рублей. Любое изменение размера уставного капитала рассматривается только после полной оплаты первоначального объема.

Помимо акционерных обществ, эмиссионный доход может возникать у обществ с ограниченной ответственностью в случаях, когда доли учредителей реализованы по большей номинальной стоимости.

- принятие на бухгалтерский учет фирмы средств целевого финансирования, поступление которых направлено, например, на закупку основных средств, необходимых для успешного функционирования компании и т. д.

- положительные курсовые разницы, которые могут возникать при переоценке активов и источников их формирования, выраженных в иностранной валюте для функционирования фирмы за границей, в российские рубли.

- положительные курсовые разницы, которые могут возникать при формировании уставного капитала общества, когда учредители или акционеры организации вносят свою долю в иностранной валюте и курс валюты на дату официальной регистрации размера уставного фонда ниже курса на день реального внесения денежных средств учредителем компании;

- дополнительные вклады учредителей обществ с ограниченной ответственностью в имущество фирмы без изменения первоначально установленного размера уставного фонда.

Строка 1350 баланса бухгалтерской отчетности относится к разделу Капитал и резервы пассивной части баланса: здесь должна отражаться информация по кредиту 83 счета – размер добавочного капитала, сформированного на предприятии по состоянию на 31 декабря текущего года, предыдущего и предшествующего предыдущему.

Следует иметь в виду! В строке 1350 отображается неполный размер добавочного фонда организации. Та часть капитала, которая сформирована за счет переоценки внеоборотных активов компании, фиксируется в 1340 строке бухгалтерского баланса. В связи с этим необходим глубокий мониторинг источников формирования фонда.

Так как данный фонд формируется как дополнительный, то средства не используются в основной деятельности организации. Формирование добавочного капитала необходимо в следующих случаях:

- принятие решения об увеличении уставного капитала организации средствами добавочного фонда;

- погашение снижения цены внеоборотных активов, возникшего в результате процедуры переоценки;

- отрицательные курсовые разницы, которые могут возникать при переоценке активов и источников их формирования, выраженных в иностранной валюте для функционирования фирмы за границей, в российские рубли;

- отрицательные курсовые разницы, которые могут возникать при формировании уставного капитала общества, когда учредители или акционеры организации вносят свою долю в иностранной валюте и курс валюты на дату официальной регистрации размера уставного фонда выше курса на день реального внесения денежных средств учредителем компании.

Нормативное регулирование

Использование 83 счета для формирования сведений о средствах добавочного капитала организации, осуществляется в соответствии с Планом счетов бухгалтерского учета и иными нормативными документами, регламентирующими деятельность обществ (например, ФЗ № 208 от 26.12.1995 для решения об изменении уставного капитала акционерных обществ).

Пример 1

В публичном акционерном обществе «Ял» для привлечения дополнительных инвестиций на собрании акционеров было принято единогласное решение об увеличении размера уставного капитала общества. Новому акционеру были реализованы 50 акций фирмы по 12 тыс. рублей за штуку (номинальная стоимость акций – 8 тыс. рублей за шт.). Изменения размера фонда были официально зарегистрированы.

Бухгалтерские проводки по осуществленным хозяйственным операциям:

Дт75 Кт80

400 тыс. рублей – увеличен размер уставного фонда АО.

Дт75 Кт83

200 тыс. рублей – сумма эмиссионного дохода отнесена в состав добавочного фонда фирмы.

Пример 2

В рамках благотворительной акции ООО «Солнце» были перечислены денежные средства в размере 100 тыс. рублей за покупку станков для модернизации производства.

Хозяйственные операции

Дт76 Кт86

100 тыс. рублей – поступление средств целевого финансирования.

Дт86 Кт83

100 тыс. рублей – отражен источник поступившего дополнительного финансирования.

Распространенные проводки по операциям со сформированным в организации добавочным фондом

- Формирование добавочного фонда компании:

Дт01 Кт83 – за счет положительной переоценки внеоборотных активов.

Дт75 Кт83 – за счет эмиссионного дохода, возникающего при положительной разнице между ценой продажи ценных бумаг акционерам и их номинальной стоимостью. Также данная проводка в бухгалтерском учете служит отображением положительных курсовых разниц по вкладам учредителей компании, которые выражены в иностранной валюте.

Дт86 Кт83 – за счет поступивших средств целевого финансирования деятельности организации.

- Расходование средств добавочного капитала фирмы:

Дт83 Кт80 – принятие решения об увеличении уставного фонда организации за счет собственных активов фирмы, в т.ч. средствами добавочного капитала.

Дт83 Кт75 – использование средств фонда для погашения возникающих обязательств при расчете с учредителями, например при снижении размера уставного фонда. Также данная проводка в бухгалтерском учете является отображением отрицательных курсовых разниц по взносам учредителей фирмы, которые выражены в иностранной валюте.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/spravochnik/stroka-1350-balansa/

Добавочный капитал это. Учет и использование добавочного капитала

Рассмотрим важный элемент собственного капитала организации – добавочный капитал. Разберемся с его назначением и положением в балансе. Проследим правила его формирования и расходования, отметим спорные моменты.

Добавочный капитал – что это?

Добавочный капитал – это собственный капитал организации, сформированный из источников, не связанных с операционной деятельностью, и направленный на укрепление финансового положения организации. Он фиксируется в строках 1340 и 1350 III раздела ПАССИВА баланса.

Чем отличается от уставного и резервного

От уставного добавочный капитал отличается тем, что его формирование и расходование не требует внесения изменений в уставные документы, что, безусловно, очень удобно.

Отличие от резервного капитала заключается в источниках формирования. Резервный капитал формируется из нераспределенной прибыли, то есть из результатов операционной деятельности, и расходоваться может тоже на покрытие убытков от операционной деятельности.

Добавочный же имеет среди своих источников только внереализационные доходы, которые невозможно спланировать:

И расходоваться может только по статьям расхода, соответствующим доходам, сформировавшим его. На покрытие убытков от операционной деятельности добавочный капитал использовать нельзя.

Для чего же тогда нужен добавочный капитал? В чем его ценность?

Скачайте и возьмите в работу:

Бюджет движения собственного капитала

Экономический смысл

Как известно, финансовая устойчивость организации напрямую зависит от доли собственных средств в балансе. Чем больше собственный капитал, и меньше заемных средств, тем более эффективно функционирует бизнес (см. про анализ финансовой устойчивости).

Очень популярно сейчас среди бизнесменов и инвесторов понятие капитализация, которое и отражает рост собственного капитала.

Капитализация в свою очередь делится на две части:

- Реальная капитализация – естественный результат финансово-хозяйственной деятельности, рост нераспределенной прибыли организации (читайте также про ставки налога на прибыль в 2018 году для юридических лиц).

- Субъективная или маркетинговая капитализация – увеличение рыночной стоимости организации, которое приводит к дополнительному доходу, который отражается в добавочном капитале.

Значит, добавочный капитал призван уравновесить в балансе рост стоимости активов организации, но в отличие от уставного капитала, не фиксируется уставными документами.

Формирование добавочного капитала от переоценки внеоборотных активов

Добавочный капитал, сформированный от переоценки внеоборотных активов, отражается по строке 1340 «Переоценка внеоборотных активов» раздела КАПИТАЛ И РЕЗЕРВЫ баланса.

Как отмечалось выше, доходы, возникшие от переоценки внеоборотных активов, увеличивают на соответствующую сумму добавочный капитал, а аналогичные расходы – уменьшают.

Переоцениваться могут как основные материальные активы, так и нематериальные активы, финансовые вложения и гудвилл.

В первом случае для международного учета используется стандарт МСФО (IAS) 16 «Основные средства», для российского учета – ПБУ 06/1 «Учет основных средств». Основные средства могут переоцениваться не чаще раза в год по справедливой стоимости. Разницы между текущей балансовой стоимостью основных материальных средств и балансовой стоимостью и будут отражены в добавочном капитале.

Во втором случае переоценка регулируется стандартами МСФО (IAS) 38 «Нематериальные активы» и IFRS 13 «Измерение справедливой стоимости». Для российского учета используется ПБУ 14/2007 «Учет нематериальных активов».

Нематериальные активы, которые можно переоценивать, это:

- торговая марка, бренд;

- исключительные права пользования результатами интеллектуальной деятельности;

- гудвилл;

- ноу-хау.

Понятно, что переоценка нематериальных активов – это очень субъективный процесс, основанный больше на рыночных тенденциях, сделках, мнениях экспертов, то есть точные цифры под результат оценки подвести нельзя.

Поэтому капитализация, основанная на переоценке и называется «рыночной», «субъективной».

Добавочный капитал, сформированный на основе такой переоценки хоть и увеличивает раздел «Собственные средства» баланса, подвержен сверхрискам и может уменьшиться в любой момент.

Формирование добавочного капитала без переоценки активов

Все хозяйственные операции, которые приводят к изменению добавочного капитала, за исключением переоценки внеоборотных активов, учитываются по 1350 строке баланса «Добавочный капитал (без переоценки)».

Рассмотрим подробнее, какие это могут быть операции.

- Эмиссионный доход – превышение стоимости реализации акции над ее номинальной стоимостью. Эмиссионный доход возникает только при «первичной» продаже акции и увеличивает добавочный капитал общества. Подразумевается, что эмиссионный доход должны обязательно учитывать акционерные общества. Но для обществ с ограниченной ответственностью также имеет место возникновение эмиссионного дохода, если доля участия в обществе продана за сумму, превышающую номинальную стоимость доли.

- Взносы в общество в денежной и имущественной форме от учредителей. Такой способ увеличения добавочного капитала, а значит, у повышения финансовой устойчивости организации, может применяться только Обществами с ограниченной ответственностью.

Учредители, вносящие средства или имущество в организацию, не увеличивают свою долю в уставном капитале, но и сложностей и потерь времени с переоформлением уставных документов удается избежать (см. также, значение уставного капитала).

- Курсовые разницы от взносов в общество в иностранной валюте. Если один из учредителей зарегистрирован в иностранной юрисдикции, то взносы в общество он будет делать в валюте, что повлечет за собой образование курсовых разниц. Такие курсовые разницы тоже должны быть отражены в добавочном капитале.

- Целевое финансирование. Если организация получила целевое финансирование в виде инвестиционных средств, то должна отразить его в корреспонденции со счетом 83 «Добавочный капитал»

- Использование нераспределенной прибыли. Увеличение добавочного капитала за счет нераспределенной прибыли не противоречит законодательству, но имеет свои весомые минусы. Первый из которых – необходимость обосновать свои действия перед проверяющими органами, так как из нераспределенной прибыли принято создавать резервный капитал, а не добавочный. И второй, более внушительный – поскольку использование добавочного капитала порой затруднено и связано с временными затратами, организация лишает себя маневренности в распределении заработанных средств в будущем.

Распределение добавочного капитала между учредителями или участниками общества не разрешено законодательно, но и не запрещено.

Использование добавочного капитала

Учет добавочного капитала ведется в разрезе источников формирования и направлений использования. Предписано это законодательно, с целью разграничить и наглядно показать денежные потоки в добавочном капитале, поскольку использовать его можно с ограничениями.

Если очередная переоценка внеоборотных активов выявила превышение номинальной стоимости актива над справедливой, то убыток от переоценки такого актива можно компенсировать уменьшением добавочного капитала, но в пределах сумм пере сформировавших ранее этот капитал. Нельзя проводить рекласс и использовать другие источники формирования капитала. Оставшуюся сумму убытка предписано компенсировать из нераспределенной прибыли.

Если же основное средство или НМА, по которому ранее проводились переоценки, выбывает из организации, то сумму добавочного капитала от переоценки этого актива нужно списывать на счет учета 84 «Нераспределенная прибыль».

Средства добавочного капитала могут быть направлены на увеличение Уставного капитала организации и на распределение среди учредителей, но опять же только в пределах источников формирования:

- эмиссионного дохода;

- взносов от учредителей, в том числе в иностранной валюте;

- из нераспределенной прибыли.

Отмечу, что распределение добавочного капитала между учредителями или участниками общества не разрешено законодательно, но и не запрещено.

Рассмотрим такой пример: общество с ограниченной ответственностью решило уменьшить уставный капитали выплатить часть долей. Выплаты участникам по долям превысили номинальную стоимость долей в уставном капитале. В таком случае эту разницу можно покрыть за счет добавочного капитала, но только в размере сумм формирования из реальных источников.

Добавочный капитал может быть израсходован и на покрытие отрицательных курсовых разниц по расчетам с учредителями, но только в пределах сумм курсовых разниц, сформировавших ранее этот капитал.

Формально законодательством не запрещено погашать непокрытый нераспределенной прибылью убыток за счет добавочного капитала (той частью, которая сформирована без участия переоценки внеоборотных активов), но такая практика является порочной, так как искажает финансовую отчетность. Поэтому не рекомендую пользоваться этим способом компенсации убытков во избежание пристального внимания контролирующих органов.

Добавочный капитал как часть собственного капитала организации подвергается пристальному аудиту со стороны проверяющих органов, поэтому подходить к его формированию и использованию нужно с особенной тщательностью, предвидя на несколько лет вперед возможные аспекты работы с ним.

Используйте пошаговые руководства:

Источник: https://fd.ru/articles/159057-dobavochnyy-kapital

Учет добавочного капитала

Добавочный капитал является одной из статей пассива баланса, т.е. источников средств фирмы, объединенных в раздел «Капитал и резервы». Разберемся, как регулируется и осуществляется учет добавочного капитала, по каким принципам происходит его формирование и изменение.

Добавочный капитал: актив или пассив

Эта балансовая составляющая – капитал, следовательно, является пассивом. Он представляет собой долю капитала фирмы, который не связан с вкладами собственников и приростом за счет полученной от деятельности компании прибыли. Он образуется в результате дооценки внеоборотных активов компании как доход:

- От прироста стоимости после проведения переоценки ОС (п. 15 ПБУ6/01) и НМА (п. 21 ПБУ14/2007);

- От получения активов на безвозмездной основе;

- От дополнительной эмиссии ценных бумаг или повышения номинала акций;

- От дополнительных вкладов учредителей фирмы;

- От положительных курсовых разниц, которые могут образовываться при расчетах с учредителями в валюте других стран;

- От прироста стоимости активов, например, при слиянии компаний за счет доходов, непосредственно относящихся на увеличение капитала;

- От суммы НДС, восстановленного собственниками при передаче имущества в качестве вклада в уставной капитал (п.3 ст. 170 НК РФ).

Объединяется информация об этом пассиве на счете 83 «Добавочный капитал» (ДК), который отражается в балансе и учитывается отдельно, хотя и является частью общего капитала компании, как, впрочем, и резервный капитал.

Учет добавочного капитала: проводки

Формируется ДК пополнением относящихся к нему сумм по кредиту счета.

Кредитовое сальдо на начало периода указывает размер капитала. Кредитовый оборот отражает увеличение ДК, дебетовый – уменьшение. Конечное сальдо по кредиту определяет размер ДК на окончание отчетного периода.

Основные записи, которыми оперирует бухгалтер, учитывая увеличение добавочного капитала, следующие:

| Операции | Д/т | К/т |

| Учтена сумма дооценки, образованной после переоценки ОС и НМА | 01,04 | 83 |

| Уменьшена сумма накопленного износа после уценки ОС | 02 | 83 |

| Учтена сумма полученного эмиссионного дохода | 50,51,52,75 | 83 |

| Положительная курсовая разница по внесенным в УК долям владельцев в зарубежной валюте | 75 | 83 |

| Увеличение добавочного капитала за счет целевых инвестиционных поступлений | 86 | 83 |

| Учтена сумма дополнительных вкладов в имущество ООО | 08 | 83 |

По дебету счета 83 фиксируется использование капитала, происходит оно в случаях:

- Уценки или выбытия ОС и НМА, по которым была ранее проведена переоценка и формировались доходы, отраженные в составе ДК;

- Направления на увеличение уставного капитала за счет добавочного капитала;

- Перераспределения средств ДК между учредителями;

- Установления отрицательной курсовой разницы по расчетам с учредителями (в т.ч. по вкладам в УК), осуществляемыми в зарубежной валюте;

- Определения отрицательной разницы, возникшей при пересчете в рубли стоимости, выраженной в валюте другого государства, активов и обязательств фирмы, используемых в ведении деятельности за пределами РФ.

Использование средств ДК отражается проводками:

| Операции | Д/т | К/т |

| Учтена сумма уценки ОС и НМА, рассчитанной по ранее дооценненым объектам | 83 | 01,04 |

| Увеличение суммы начисленного износа по стоимости активов при переоценке | 83 | 02 |

| Увеличение уставного капитала за счет ДК | 75,83 | 80 |

| Распределение ДК между участниками | 83 | 75 |

| Учтена отрицательная курсовая разница по вкладам учредителей в зарубежной валюте | 83 | 75 |

| Списана дооценка (по ранее проведенной переоценке) при выбытии ОС или НМА | 83 | 84 |

Аналитический учет по счету 83 осуществляется по источникам формирования и направлениям их использования.

Добавочный капитал в балансе

Рассмотрим, что входит в добавочный капитал в балансе. Под этот пассив в балансе отведены две строки:

- В строке 1350 «Добавочный капитал без переоценки» баланса указана величина ДК компании, исключая сумму дооценки активов;

- В строке 1340 «Переоценка внеоборотных активов» фиксируют собственно сумму переоценки.

Такое отражение в балансе удобно для пользователя, поскольку разделяет суммы от переоценки активов и другие, формирующие капитал источники.

В балансе фиксируются остатки ДК на отчетные даты, но иногда требуется проанализировать движение капитала на протяжении рассматриваемого периода. Такую возможность дает Отчет об изменении капитала, а сведения о проведенных переоценках имущества фиксируют в строке 2510 Отчета о финансовых результатах.

Примеры учета операций, формирующих добавочный капитал

- В компании имеется фрезерный станок первоначальной стоимостью 120 000 руб. и накопленной амортизацией 30 000 руб. На 1 января станок дооценили на 50 000 руб., амортизацию – пропорционально увеличили на 20 000 руб.

В бухучете операцию отразили так:

- Д/т 01 К/т 83 на 50 000 руб. увеличилась стоимость объекта;

- Д/т 83 К/т 02 на 20 000 руб. доначислен износ станка.

Сопоставлением оборотов по счету 83 определен результат – добавочный капитал компании увеличился на 30 000 руб. (50 000 – 20 000).

- Компания решила увеличить размер уставного капитала за счет дополнительного выпуска акций номинальной стоимостью 200 000 руб. Итогом реализации ценных бумаг стал доход в сумме 300 000 руб. Бухгалтер сделал такие записи:

- Д/т 51 К/т 75 – от продажи акций на счет фирмы поступило 300 000 руб.;

- Д/т 75 К/т 80 – на 200 000 руб. увеличен УК фирмы;

- Д/т 75 К/т 83 – 100 000 руб. составил эмиссионный доход компании, увеличивший размер ДК на 100 000 руб.

Источник: https://spmag.ru/articles/uchet-dobavochnogo-kapitala

За счет чего формируется добавочный капитал?

Добавочный капитал (ДК) — часть собственных средств предприятия, которая создает некую финансовую подушку безопасности, поскольку за счет такого капитала фирма получает возможность сгладить последствия некоторых негативных явлений в бизнесе. Но вместе с тем использование добавочного капитала допустимо только на определенные цели. Вот почему руководству и бухгалтерским службам важно знать не только, как сформировать ДК на предприятии, но и каким образом им можно распорядиться.

Добавочный капитал в балансе – это актив или пассив?

За счет каких сумм образуется добавочный капитал

Добавочный капитал без переоценки в балансе – что это и как формируется

Счет 83: особенности отражения добавочного капитала

Использование добавочного капитала: спорные моменты

Итоги

Добавочный капитал – это актив или пассив?

С экономической точки зрения добавочный капитал — это некая образовавшаяся в компании денежная величина, которая не влечет за собой каких-либо обязательств компании перед ее контрагентами. В связи с этим добавочный капитал напрямую влияет на чистые активы компании, а следовательно, на ее общее благосостояние, на стоимость такого бизнеса.

О том, как оценивается текущая величина чистых активов фирмы, см. в статьях:

По общему правилу организация считается тем устойчивее в финансовом плане, чем больше величина ее собственных средств относительно заемных. Добавочный капитал относится именно к собственным средствам компании. Поэтому в бухучете его стоимость отражается в составе собственного капитала фирмы (п. 66 Положения по ведению бухучета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н [далее — положение № 34н]).

Что такое собственный капитал и как его рассчитать, читайте в статье «Собственный капитал в балансе — это…».

По общему правилу счета учета собственного капитала организации — это пассивные счета. Добавочный капитал не исключение: учет ведется на бухгалтерском счете 83. Соответственно, увеличение его значения сопровождается проводками по кредиту счета 83, а уменьшение — проводками по дебету счета 83.

В бухгалтерской отчетности добавочный капитал также отражается в пассиве баланса (в разделе III).

Что собой представляет бухгалтерский баланс и как его заполнять, читайте в статьях:

За счет каких сумм образуется добавочный капитал

П. 68 положения № 34н говорит о том, что на предприятии добавочный капитал формируется за счет:

- проведения соответствующей закону дооценки внеоборотных активов;

- получения денежной суммы, превышающей по стоимости номинальную оценку размещенных акций (эмиссионный доход АО);

- поступления в адрес фирмы иных аналогичных по своему характеру сумм.

ОБРАТИТЕ ВНИМАНИЕ! Добавочный капитал включает все эти средства, однако в бухотчетности (балансе) каждая из перечисленных сумм, формирующих ДК, должна быть отражена отдельно.

Рассмотрим каждый из указанных способов более подробно.

Во-первых, сформировать (увеличить) добавочный капитал организации можно с помощью переоценки (а именно дооценки) внеоборотных активов (т. е. основных средств) фирмы.

Переоценка заключается в том, что пересчету подвергается не только первоначальная (текущая) стоимость объекта ОС, но еще и сумма амортизации, начисленная в совокупности за предыдущие периоды по объекту (п.

15 ПБУ 6/01 «Учет ОС», утвержденного приказом Минфина РФ от 30.03.2001 № 26н).

ВАЖНО! Переоценивать объекты ОС компания вправе не чаще чем 1 раз в год. При этом если фирма решила переоценить свои ОС, то надо иметь в виду, что в дальнейшем переоценку придется проводить регулярно (требование п. 15 ПБУ 6/01).

Если в результате пересчитанная стоимость ОС превышает прежнюю, сформированную по итогам предыдущей переоценки (если переоценка проводится первый раз, в расчет принимается первоначальная стоимость), то величина дооценки формирует добавочный капитал.

Если компания по результатам предыдущей переоценки выявила снижение стоимости ОС (уценку) и списала ее в расходы (так нужно делать в силу прямого требования п. 15 ПБУ 6/01), то при выявлении в последующем периоде увеличения стоимости ОС сумма дооценки не будет включаться в добавочный капитал, а должна будет учитываться как прочие доходы.

Добавочный капитал без переоценки в балансе – что это и как формируется

Второе основание для формирования уставного капитала связано с получением акционерным обществом дохода от продажи акций в размере большем, чем их номинальная стоимость.

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/za_schet_chego_formiruetsya_dobavochnyj_kapital/

Как найти добавочный капитал без переоценки в балансе

Плюс [Сальдо кредитовое по счету 84 «Нераспределенная прибыль (непокрытый убыток)»](в части спецфондов (за исключением спецфондов на финансирование текущих расходов)) Строка 1370 «Нераспределенная прибыль (непокрытый убыток)» По строке 1370 отражается сумма нераспределенной прибыли или непокрытого убытка организации: Промежуточная отчетность: [Сальдо по счету 99 «Прибыли и убытки»] Плюс/минус [Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»] Минус [Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»](в части начисленных в отчетном периоде промежуточных дивидендов) Годовая отчетность: [Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»] Величина нераспределенной прибыли (непокрытого убытка) отчетного периода равна сумме чистой прибыли (чистого убытка) отчетного периода, т.е. прибыли (убытку) после налогообложения.

Добавочный капитал (без переоценки). строка 1350

Внимание Согласно заключению независимого оценщика стоимость материалов составляет 2 400 000 руб. Фирма, передающая материалы, плательщиком НДС не является. Поэтому «входной» налог по материалам к вычету не предъявлялся и при их передаче во вклад в УК не восстанавливался.

Операции по увеличению уставного капитала отражают записями: Дебет 75-1 Кредит 80 — 1 560 000 руб. — отражена задолженность учредителя по вкладу в уставный капитал; Дебет 10 Кредит 75-1 — 2 400 000 руб.

— оприходованы материалы, внесенные в качестве вклада в уставный капитал фирмы; Дебет 75-1 Кредит 83 — 840 000 руб. (2 400 000 — 1 560 000) — разница между стоимостью вклада учредителя и номинальной величиной его доли отражена в составе добавочного капитала.

Восстановленные суммы НДС Если в качестве вклада в УК передается то или иное имущество, то учредитель (акционер) должен восстановить по нему «входной» НДС.

Строка 1350 «добавочный капитал (без переоценки)»

ОС; Дебет 62 Кредит 91-1 — 590 000 руб. — начислена выручка от продажи; Дебет 91-2 Кредит 68 — 90 000 руб. — начислен НДС; Дебет 83 Кредит 84 — 63 000 руб. — добавочный капитал, образовавшийся при переоценке ОС, присоединен к прибыли прошлых лет.

В результате этой операции произошло уменьшение сумм учтенных по строке 1340 «Переоценка внеоборотных активов» и увеличение показателя строки 1370 «Нераспределенная прибыль (непокрытый убыток)».

Увеличение уставного капитала Уставный капитал и общества с ограниченной ответственностью*(209), и акционерного общества*(210) может быть увеличен за счет их имущества.

Эту операцию отражают записями: Дебет 75-1 Кредит 80 — 60 000 руб.

Добавочный капитал

В результате переоценки его первоначальная стоимость увеличилась на 90 000 руб., а сумма амортизации — на 27 000 руб. После переоценки основное средство было продано за 590 000 руб. (в том числе НДС — 90 000 руб.). Операции, связанные с переоценкой основного средства, отражают записями: Дебет 01 Кредит 83 — 90 000 руб.

— увеличена первоначальная стоимость ОС; Дебет 83 Кредит 02 — 27 000 руб.

— доначислена амортизация по ОС. В результате этой операции в учете компании сформировался добавочный капитал в размере: 90 000 — 27 000 = 63 000 руб. Его сумма должна быть отражена по строке 1340 новой унифицированной формы бухгалтерского баланса. При продаже переоцененного ОС в учете компании делают записи: Дебет 02 Кредит 01 — 162 000 руб.

(135 000 + 27 000) — списана амортизация по проданному ОС; Дебет 91-2 Кредит 01 — 378 000 руб.

За счет чего формируется добавочный капитал?

Переоценка внеоборотных активов» 1350 «Добавочный капитал (без переоценки)» 1360 «Резервный капитал» Минус 1320 «Собственные акции, выкупленные у акционеров» плюс/минус 1370 «Нераспределенная прибыль (непокрытый убыток)» Строка 1410 «Заемные средства» По строке 1410 отражается отражается информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией: [Сальдо кредитовое по счету 67 «Расчеты по долгосрочным кредитам и займам»] Строка 1420 «Отложенные налоговые обязательства» По строке 1420 отражается информация об отложенных налоговых обязательствах: [Сальдо кредитовое по счету 77 «Отложенные налоговые обязательства»] При составлении бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Раздел iii. капитал и резервы

Важно Финансовый словарь рассчитана на широкий круг читателей, работающих в разных сферах бизнеса, студентов, учащихся и преподавателей.

Он окажется полезной всем, кто стремится расширить свои представления о современных финансах и желает чувствовать себя уверенно в профессиональной деловой жизни.

Для навигации по Финансовому словарю используйте алфавитное меню: [А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Э] [Ю]

- Методика анализа эффективности и интенсивности использования акционерного капиталасловарь бухгалтерских и финансовых терминов URL http www monographies ru 154-4899 В Большом юридическом словаре2 дается следующее определение Акционерный капитал — основной капитал акционерного общества который образуется за счет

- Управление кредитным портфелем организацииФинансовый словарь М ИНФРА-М 2011.

Источник: http://dolgoteh.ru/kak-najti-dobavochnyj-kapital-bez-pereotsenki-v-balanse/