Проводки налог на имущество в бухгалтерском учете

Содержание

- 1 Проводки по начислению налога на имущество

- 1.1 Особенности начисления налога на имущество

- 1.2 Особенности учета и бухгалтерского отображения налога на имущество

- 1.3 Таблица проводок по начислению налога на имущество

- 1.4 Какие предусмотрены штрафы по налогу на имущество

- 2.1 Плательщики налога

- 2.2 Объект обложения и налоговая база

- 2.3 Проводки, используемые в бухгалтерском учете для начисления налога на имущество

- 2.4 Как производится отражение операций

- 2.5 Подведем итоги

- 3.1 Проводки по начислению и уплате налога на имущество

- 3.2 Определяем объем сбора для его удержания

- 3.3 Алгоритм расчета налога на имущество

- 3.4 Расчеты при льготируемом имуществе

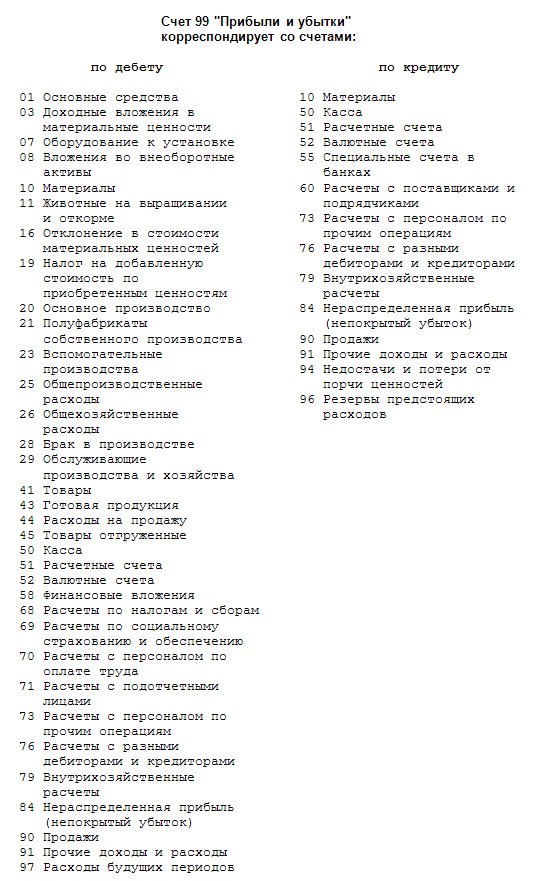

- 5.1 Основная корреспонденция

- 5.2 Расчет базы и особенности

- 5.3 Капитальные инвестиции в арендованное имущество

- 5.4 Штрафы и пени

- 5.5 Заключение

Проводки по начислению налога на имущество

Имущество – это основное средство, которое является частной собственностью конкретно взятого предприятия. Согласно действующему законодательству РФ имущественный актив является базой для начисления налога на имущество. Как в бухгалтерских проводках отразить начисление налога на имущество рассмотрим далее.