Содержание

- 1 90 счет бухгалтерского учета — «Продажи». Субсчета счета 90 :

- 1.1 Зачем нужен 90-й счет?

- 1.2 Структура

- 1.3 Субсчета 90 счета

- 1.4 Организация аналитического учета по сч. 90

- 1.5 Отражение выручки на счете 90

- 1.6 Проводки по счету 90.01

- 1.7 Признание выручки в иных случаях

- 1.8 Списание себестоимости продукции

- 1.9 Отражение налогов

- 1.10 Вычисление результатов деятельности предприятия

- 1.11 Как закрыть счет 90 в конце года?

- 2 Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

- 3 Анализ счета 90: продажа готовой продукции, товаров

- 4 Счет 90 в бухгалтерском учете: для чего он применяется, характеристика, примеры проводок

- 5 90 3 счет бухгалтерского учета рб 2018

90 счет бухгалтерского учета — «Продажи». Субсчета счета 90 :

90 счет бухгалтерского учета предназначен для сбора информации о статьях доходов и расходов предприятия, связанных с основным видом его деятельности.

По итогам месяца, согласно дебетовым и кредитовым оборотам, по этому счету определяется итоговый результат от продаж – прибыль или убыток – значение которого важно для эффективной работы компании.

Рассмотрим структуру и характеристику счета 90 и ключевые моменты по его применению в данных бухучета.

Зачем нужен 90-й счет?

Независимо от того, какой вид экономической деятельности – производство, сельское хозяйство или торговля – приносит предприятию прибыль, суммы, которые ее образуют, записывают на счет 90 — «Продажи». Это очень объемный счет, имеющий множество статей затрат и доходов, которые учитываются по отдельным аналитическим счетам.

функция счета – первичный сбор данных о совокупности затрат и выгод, которые сопровождает производственно-реализационный процесс.

Без существования такого рода сбора информации предприятию было бы сложно разобраться в том, откуда что берется.

Благодаря обобщению данных и их группировке на счете 90 ежемесячно формируется промежуточный результат продаж — прибыль или убыток, который в конце года преобразуется в итог, отражаемый в финансовой отчетности.

Структура

90 счет бухгалтерского учета отражает как понесенные в результате продаж расходы, так и суммы выручки. Какова же структура счета? Счет по отношению к балансу активно-пассивный.

По кредиту отражают увеличение доходов, а по дебету – расходов.

Получается, что кредитовые обороты показывают общую сумму средств, полученных от реализации продукции (услуг или работ), а дебетовые, наоборот, совокупность понесенных затрат на процесс изготовления и продажи.

Имеет ли счет конечное сальдо на отчетное число? Если бы это был счет итогового экономического результата, то он, разумеется, имел бы конечное значение. Но в данном случае мы будем говорить об обратном.

90 счет бухгалтерского учета – метод промежуточного ежемесячного сбора и контроля уровня доходов и расходов. Данные, бережно накапливающиеся на нем в течение месяца, списываются на счет конечного финансового результата – 99.

Из чего можно сделать вывод: сч. «Продажи» на конец месяца сальдо не имеет.

Субсчета 90 счета

Реализация — процесс сложный, связанный со множеством отдельных понятий и категорий средств. Кроме того, предприятие занимается продажей не одного наименования товаров. Все это приводит к необходимости ведения более детального учета – аналитического. Типовым планом счетов предусмотрены следующие субсчета, открываемые для счета 90:

- 90/1 – для учета поступающих в качестве выручки активов;

- 90/2 – для отражения себестоимости реализованных товаров (работ, услуг) по которым была признана на 90/01 выручка;

- 90/3 – для учета сумм НДС, которые должны будут поступить от покупателя;

- 90/4 – для отражения сумм акцизов, которые были включены в стоимость подакцизных товаров;

- 90/5 – для сбора информации о суммах экспортных пошлин;

- 90/6 – для учета общехозяйственных расходов тех организаций, в учетной политике которых указано производить списание расходов такого типа на счет 90;

- 90/7 – коммерческие расходы (для торговых предприятий);

- 90/9 – для формирования и отражения конечного результата от реализации товаров, работ или услуг за рассматриваемый месяц – прибыли или убытка.

Правила ведения аналитического учета всегда сводятся в первую очередь к учетной политике конкретного предприятия. Предложенные номера субсчетов являются условными и могут быть изменены в соответствии с требованиями организации к ведению бухгалтерского учета.

Кроме того, аналитический учет следует вести по каждой группе реализуемых товаров, а также для отдельных регионов продаж или других структурных подразделений.

Организация аналитического учета по сч. 90

Субсчета 90 счета заполняются информацией в течение года. Если сам синтетический счет 90 на конец месяца конечного сальдо не имеет, то на субсчетах образуются остатки:

- субсч. 90.01 имеет только кредитовое сальдо;

- на субсч. 90.02–90.07 формируется дебетовое сальдо;

- 90.09 субсч. имеет либо дебетовое, либо кредитовое сальдо в зависимости от образовавшегося за месяц финансового результата.

Каждый месячный период бухгалтер сопоставляет кредитовые обороты счета 90.01 и совокупность дебетовых оборотов счетов 90.02–90.07. На основании полученных результатов можно говорить об образовании прибыли или убытка. Соответствующие обороты списываются со всех субсчетов 90.01–90.07 в дебет 90.09 при образовании по итогам месяца убытка, в кредит 90.09 — сумм прибыли.

В конце года все субсчета 90 счета (кроме 90.09) подлежат закрытию путем списания их оборотов в счет 90.09. Такой метод организации учета очень удобен, т. к. данные по каждому субсчету соответствуют графам «Отчета о прибылях и убытках» по всем статьям доходов и расходов предприятия по основному виду деятельности.

Отражение выручки на счете 90

Что такое выручка? Это сумма средств, причитающаяся организации от покупателей или заказчиков ее работ (услуг) за проданную продукцию или произведенные услуги (работы). При поступлении денежных средств такого рода их следует отразить в кредите субсчета 90.01.

Следует помнить, что на данном счете собирается информация о доходах только от основного вида деятельности. Если поступления произошли в результате прочих операций, их учитывают на счете 91.01.

Как определить основной вид деятельности? Обычно эти пункты указаны в учетной политике предприятия в соответствующем разделе.

Если же в уставе организации сказано, что юридическое лицо осуществляет любую деятельность, не запрещенную действующим законодательством, то основным доходом признают те суммы, которые поступают регулярно и их размер превышает 5% от общей величины выручки, полученной в течение отчетного периода.

Проводки по счету 90.01

Отражение в бухгалтерском учете сумм выручки сопровождается составлением проводок. На субсчете 90.01 поступление средств показывают в кредите счета. Провести операцию необходимо сразу после того, как покупателю перешло право собственности на реализованный продукт или были приняты заказчиком оказанные услуги (работы). Обычно такое право возникает при отгрузке товаров или при передаче результатов работы заказчику.

Проводки по бухучету, характеризующие признание предприятием полученной выручки, составляются так:

- дт 62 кт 90.01 на сумму поступивших денежных средств;

- в случае если покупатель пользуется отсрочкой платежа, то сумма каждого дня просрочки (исчисляемая в процентах от суммы поставки), также отражается на счете выручки предприятия: Дт 62 Кт 90.01.

В конце месяца информацию о накопленной сумме выручки от основного вида деятельности списывают в кредит счета 90.09, дополнительно отражая данные в оборотно-сальдовой ведомости.

Признание выручки в иных случаях

Не всегда бывает так, что покупатель рассчитывается с продавцом в обычном порядке. Как же учитывать выручку при других методах оплаты, которые установлены договором поставки (оказания услуг или выполнения работ)? Рассмотрим некоторые нестандартные случаи, в которых право собственности на товар переходит немного позже отгрузки:

- При договоре, согласно которому право собственности переходит после оплаты товара (работ, услуг), выручку отражают только после получения денежных средств от покупателя. До момента оплаты такие товары числятся на счете 45. Проводки по бухучету составляются в таком случае в два этапа: Дт «Отгруженные товары» Кт «Товары», Дт 62 Кт 90.01.

- При бартерной сделке право собственности в общих случаях переходит только после того, как обе стороны передали друг другу объекты договора. До этого момента учет сумм исходя из рыночной стоимости объекта мены производится на счете 45.

- При расчетах в иностранной валюте производятся дополнительные записи, корректирующие сумму оплаты при возникновении курсовой разницы. Бухгалтер в дебет счета 90 (субсчет 90.01) отражает сумму выручки после отгрузки товара по курсу, установленному на текущую дату. После того как покупатель оплатит поставку, в случае возникновения курсовой разницы необходимо скорректировать сумму задолженности.

Порядок составления бухгалтерских проводок, характеризующих процесс признания выручки не изменяется в зависимости от ситуации. Это всегда запись: Дт 62 Кт 90.01. Нельзя лишь забывать, что право признать в бухгалтерском учете выручку предоставляется только после перехода права собственности на товар (результаты работ, услуг) покупателю.

Списание себестоимости продукции

Процесс признания выручки сопровождается списанием себестоимости продукции на финансовый результат, т. е. на 90 счет бухгалтерского учета. В статье условно принят за субсчет себестоимости продукции код 90.02.

Здесь собирается информация о производственных и реализационных затратах на те категории товаров (работ, услуг), которые были взяты на учет на счет 90.01. Счет 90.2 в основном корреспондирует со счетами 20, 43, 45.

Проводки при списании себестоимости выглядят так: Дт 90.02 Кт 20, 43, 45.

Отражение налогов

Следующим шагом после признания выручки и списания себестоимости является начисление соответствующих налогов, сумма которых включена в стоимость реализованных товаров (НДС, акцизы). Проводки составляют после перехода права собственности на товар покупателю. Начисление НДС выполняется проводкой: Дт 90.03 Кт 68 «НДС».

Акцизы отражают подобным образом на соответствующем субсчете: Дт 90.04 Кт 68 «Акцизы». Особенностью учета акцизов является то, что начислить их необходимо в день передачи товара покупателю независимо от того, когда ему перейдет право собственности.

Вычисление результатов деятельности предприятия

В конце каждого месяца необходимо подсчитывать результат деятельности предприятия. Выполняется это предельно просто: кредитовые обороты по сч. 90.01 сравнивают с суммой дебетовых оборотов сч. 90.02–90.07. При положительной разнице говорят о формировании прибыли, при отрицательной – убытка. Пример проведения контировок при определении финансового результата показан в таблице:

| Дт | Кт | Характеристика хозяйственной операции |

| 90.01 | 90.09 | Списана выручка за отчетный месяц |

| 90.09 | 90.02 | Закрыта сумма себестоимости реализованной продукции |

| 90.09 | 90.03 | Суммы НДС списаны в финансовый результат |

| 90.09 | 90.04 | Закрыта сумма акцизов |

| 90.09 | 99 | Отражена прибыль предприятия за отчетный месяц |

| 99 | 90.09 | Отражен убыток от продаж за отчетный месяц |

Получается, что каждый из субсчетов (кроме 90.09) последовательно закрывается путем списания сумм в счет 90.09. После чего образовавшееся на нем конечное значение относят к счету 99 (в дебет – убыток, в кредит – прибыль).

Все субсчета синтетического счета 90 в течение года имеют сальдо, которое с каждым месяцем возрастает. Но образование сальдо 90 счета невозможно и неправильно согласно ПБУ и типовому плану счетов.

Как закрыть счет 90 в конце года?

После подсчета финансового результата по итогам декабря, субсчета 90 счета подлежат закрытию. Проводки составляются таким же образом, как и при списании сумм в конце любого другого месяца: Дт 90.01 Кт 90.09, Дт 90.09 Кт 90.02–90.07.

В результате сделанных записей происходит закрытие счета 90: обороты по дебету и кредиту по каждому из субсчетов равны, а конечное сальдо приравнялось к нулю.

В начале следующего года бухгалтер заново откроет синтетический счет и каждый из субсчетов его составляющих.

Счет 90 из месяца в месяц накапливает информацию о доходах и расходах предприятия, которые относятся к основному виду его деятельности. Детальное их распределение по соответствующим субсчетам облегчает процедуру составления финансовой отчетности и анализа результатов.

Источник: https://BusinessMan.ru/new-90-schet-buxgalterskogo-ucheta-prodazhi-subscheta-scheta-90.html

Счет 90 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 90 бухгалтерского учета — это активно-пассивный счет «Продажи», используется для отражения информации, связанной с реализацией готовой продукции по основной деятельности предприятия. Счет является одним из самых сложных в плане счетов.

Его особенность в том, что на конец периода он должен закрываться без остатка. С помощью типовых проводок и практических примеров для чайников разберемся в специфике использования счета 90 и рассмотрим закрытие счета 90 в конце месяца и в конце года.

Счет 90 в бухгалтерском учете

Ежемесячно на счете отражается финансовый результат от продаж по основной деятельности. В течение года на счете аккумулируется финансовый результат основной деятельности предприятия.

Схема движений по аналитическим субсчетам счета 90 отражена в таблице:

Основной деятельностью предприятия может быть:

- продажа готовой продукции и полуфабрикатов (собственного производства);

- услуги непроизводственного или производственного характера;

- продажа покупных товаров;

- строительные, монтажные, научно-исследовательские, геологоразведочные работы, и т. д.;

- аренда;

- транспортные услуги;

- перевозка пассажиров;

- другие.

Субсчета счета 90

Закрытие синтетического счета предусмотрено за счет собственных аналитических счетов. Часть из них является активными, часть пассивными. Разница между активным и пассивным сальдо закрывается на счет 90.09.

К счету 90 могут быть открыты субсчета:

- 90.1 — «Выручка». На субсчете выручки отражается сумма поступлений от реализации. Это пассивный субсчет;

- 90.2 — «Себестоимость продаж». Активный субсчет, отражает себестоимость проданного товара;

- 90.3 — «НДС по продажам». Счет НДС тоже является активным, в корреспонденции со счетом 68 отражает сумму НДС, начисленного в бюджет;

- 90.4 — «Акцизы». На активном субсчете акцизов отражаются акцизы, включаемые в сумму реализованных товаров;

- 90.9 — «Прибыль (убыток) от продаж». Субсчет выступает регулирующим, на него закрываются все другие субсчета.

Типовые корреспонденции счета 90:

Получите 267 видеоуроков по 1С бесплатно:

Закрытие 90 счета, проводки

По итогам месяца на субсчете 90.9 формируется результат от продаж. Происходит это так:

- Вычисляется сальдо по каждому субсчету.

- Рассчитывается суммарный оборот по всем субсчетам (дебетовым и кредитовым), из дебетового оборота вычитается кредитовый. Положительный остаток означает убыток, в отрицательном — прибыль.

- Финрезультат отражается с использованием счета 90.9 и списывается на 99 счет, в соответствии с правилами БУ. Прибыль отражается проводкой Дт 90.9 — Кт 99.1, убыток — Дт 99.1, Кт 90.9.

Таким образом, на конец месяца каждый субсчет 90 имеет остаток, но на синтетическом счете остатка быть не должно.

В конце года происходит закрытие каждого субсчета счета 90.х на 90.9. Дебетовые субсчета закрываются проводкой Дт 90.9 — Кт 90.х, кредитовые — Дт 90.х — Кт 90.9.

В итоге сальдо счета 90 на конец года обнулится. Этот процесс — часть проводимой в конце каждого года реформации баланса.

С началом нового года счет будет открыт снова, с нуля.

Пример 1

ООО «Артель Груп» в мае 2016 года реализовало две партии товара. Себестоимость 1-й партии составила 90 000,00руб., выручка — 130 000,00руб. Себестоимость 2-й партии — 96 000,00руб., выручка составила 148 000,00руб. НДС начисленный для 1-й партии — 19 830,42руб., для 2-й партии — 22 576,27руб.

Вычисляем результат продаж за месяц: кредитовый оборот (выручка), 130 000 + 148 000 минус дебетовый оборот (НДС + себестоимость), 19 830,42 + 22 576,27 + 90 000 + 96 000, получится 49 593,31руб.

Проводки по 90 счету по отражению результатов продаж «Артель Груп» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение реализации 1-й партии | 130 000,00 | Акт |

| 90.3 | 68 | Начисление НДС по реализации | 19 830,42 | СФ выданный |

| 90.2 | 43 | Отражение себестоимости 1-й партии | 90 000,00 | Бухгалтерская справка |

| 62 | 90.1 | Отражение реализации 2-й партии | 148 000,00 | Акт |

| 90.3 | 68 | Начисление НДС | 22 576,27 | СФ выданный |

| 90.2 | 43 | Отражена себестоимость 2-й партии | 96 000,00 | Бухгалтерская справка |

| 90.9 | 99 | Отражаем результат продаж (прибыль) за май | 49 593,31 | Бухгалтерская справка |

Пример 2

ООО «Базис Пром» за 2016 год получило выручку 2 360 000руб., включая НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб.

Выполним расчеты. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Соответственно, проводки по 90 счету по отражению результатов продаж «Базис Пром» сформированы следующие:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90.1 | Отражение выручки | 2 360 000 | Акты реализации |

| 90.3 | 68 | Отражение НДС | 360 000 | СФ выданные |

| 90.2 | 41 | Списание себестоимости | 850 000 | Накладная |

| 90.2 | 44 | Списание расходов на продажу | 205 000 | Накладная |

| 90.9 | 99 | Отражение результата от продаж (прибыль) | 945 000 | Бухгалтерская справка |

31 декабря 2016 года бухгалтер «Базис Пром» делает закрытие года. Первый шаг — закрытие 90 счета. Для этого каждый субсчет закрывается отдельно. Проводки на последний день года будут выглядеть так:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие субсчета выручки | 2 360 000 | Бухгалтерская справка |

| 90.9 | 90.2 | Закрытие субсчета себестоимости (850 000 + 205 000) | 1 055 000 | Бухгалтерская справка |

| 90.9 | 90.3 | Закрытие субсчета НДС | 360 000 | Бухгалтерская справка |

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-90-v-buhgalterskom-uchete-subscheta-provodki-primeryi-dlya-chaynikov.html

Анализ счета 90: продажа готовой продукции, товаров

> бухучет > Анализ счета 90: продажа готовой продукции, товаров

Счет 90 «Продажи» предназначен для отражения операций, связанных с реализацией готовой продукции, товаров, услуг. 90 счет бухгалтерского учета сложный, имеет ряд субсчетов.

Как происходит учет операций при продаже на счете 90? Как происходит закрытие счета 90 в конце года? Проведем подробный анализ 90 счета, разберем процесс реализации на примере продажи готовой продукции и товаров, а также бухгалтерские проводки по 90 счету.

Как уже выше было сказано, 90 счет в бухгалтерии имеет несколько субсчетов, ниже представлены основные субсчета, используемые при отражении реализации.

Основные субсчета к счету 90

1 – по кредиту отражается выручка от продажи товаров, продукции;

2 – в дебет заносится себестоимость того, что продаем;

3 – по дебету отражается НДС, начисленный с продажи;

9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток.

Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит. Схематично счет 90 можно изобразить следующим образом:

Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо. В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

— Что нужно знать о счете 90:

Для начала разберем, как, в целом, отражается реализация на счете 90, какие проводки нужно выполнить.

Если совершаемая продажа является обычным видом деятельности предприятия, то для ее отражения используется счет 90 бухгалтерского учета (если же это разовая реализация, например, продажа основного средства, то тут берется счет 91, который подробно разбирается тут).

Доход от реализации – это выручка, отражается она по кредиту субсчета 1 в корреспонденции со счетом учета расчетов с покупателями. (Тема корреспонденции счетов была разобрана в этой статье). То есть, при отгрузке товара, продукции покупателю выполняется проводка Д62 К90/1, которая отражает выручку от этой продажи.

Расходы от реализации собираются по дебету счета 90.

По дебету субсчета 2 отражается себестоимость продаваемых товаров, продукции.

В случае реализации товаров, расходы – это затраты на приобретение товаров и затраты, возникшие при непосредственной продаже. Проводка по отражению затрат по приобретению товаров имеет вид Д90/2 К41, проводка по списанию расходов на продажу — Д90/2 К44.

При реализации готовой продукции в дебет субсчета 2 списывается себестоимость продукции проводкой Д90/2 К43.

Согласно НК РФ, если организация является плательщиком НДС, то на реализуемую продукцию, товары необходимо начислить налог на добавленную стоимость, начисление НДС отражается проводкой Д90/3 К68.НДС.

Бухгалтерские проводки:

Закрытие 90 счета в конце года

В течение месяца таким образом отражаются все продажи. В конце месяца по каждому субсчету считается сальдо и выводится финансовый результат за месяц. Каким образом это происходит?

1. Складываются суммы по каждому субсчету, то есть считаются обороты по кредиту 90/1, по дебету 90/2, по дебету 90/3.

2. Из суммарного оборота по дебету (субсчет 2 + субсчет 3) отнимается оборот по кредиту (субсчет 1).

3. Если получили положительное число, значит, за месяц имеет убыток, то есть расходы превысили доходы. Убыток отражается проводкой Д99 К90/9, где счет 99 «Прибыли и убытки» используется для формирования конечного финансового результата.

4. Если получили отрицательное число, значит, за месяц у нас прибыль, отражаем ее проводкой Д90/9 К99.

С началом нового месяца счет 90 открываем заново, сальдо каждого субсчета переносится в соответствующие субсчета нового 90 счета.

Продолжаем в течение месяца учитывать все операции по продаже, в конце месяца опять считаем финансовый результат за месяц.

И так продолжается из месяца в месяц до конца года.

Закрытие счета 90 в конце года (проводки):

По окончании года счет 90 нужно закрыть таким образом, чтобы сальдо каждого субсчета стало равным нулю. При этом каждый субсчет закрывается на субсчет 90/9:

- 90/1: считаем итоговое сальдо, оно кредитовое, для того, чтобы сальдо на этом субсчете стало равным нулю, нужно выполнить проводку Д90/1 К90/9.

- 90/2: считаем итоговое сальдо, оно дебетовое, для того, чтобы сальдо стало равным нулю, выполняем проводку Д90/9 К90/2.

- 90/3: аналогично субсчету 2 выполняем проводку Д90/9 К90/3.

- 90/9: теперь, если вы посчитаете итоговое сальдо на этом субсчете после выполнения всех предыдущих проводок, то оно будет равным 0.

Счет 90 закрыт.

В начале нового года мы заново откроем счет 90 с нулевым сальдо по всем субсчетам и начнем учет операций по продаже заново.

Пример закрытия счета 90

Рассмотрим простой пример учета операций по реализации продукции на счете 90 в течение последних трех месяцев года.

Октябрь: было две отгрузки на 118000 руб. и на 47200 руб. Себестоимость первой партии продукции — 80000 руб., второй — 30000 руб.

На счете 90.1 по кредиту отражается продажная стоимость продукции, 90.2 — себестоимость, 90.3 — НДС к уплате, 90.9 — финансовый результат. В октябре счет 90 будет выглядеть следующим образом:

На субсчете 90.9 считается финансовый результат по итогам месяца, которая определяется как разность между дебетом и кредитом счета.

На рисунке красным указаны сальдо на конец месяца по каждому субсчету. В целом по счету сальдо считать не нужно. В начале следующего месяца конечное сальдо будет являться начальным сальдо по каждому субсчету.

Проводки:

Ноябрь: конечное сальдо из октября по каждом субсчету будет являться начальным сальдо, на рисунке оно обозначено зеленым цветом. В течение ноября была только одна отгрузка партии продукции себестоимостью 80000 руб. по продажной стоимости 118000 руб. с учетом НДС.

Счет 90 выглядит следующим образом на конец ноября:

Финансовые результат за месяц = 118000 — 80000 — 11800 = 26200.

По каждому субсчету в коне ноября опять считаются обороты за месяц, к которым прибавляется начальное сальдо на начало месяца, после чего выводится сальдо на конец ноября по каждому субсчету.

Декабрь: конечное сальдо ноября будет начальным сальдо для декабря (зеленое на рисунке ниже). За месяц было 2 отгрузки на 23600 (себестоимость 15000) и на 70800 руб. (себестоимость 50000).

Счет 90 выглядит следующим образом на конец декабря:

Далее счет 90 нужно закрыть, в результате закрытия он примет следующий вид (синим обозначены суммы проводок по закрытию счета).

Оцените качество статьи. Мы хотим стать лучше для вас:

Источник: http://buhland.ru/analiz-scheta-90-prodazha-gotovoj-produkcii-tovarov/

Счет 90 в бухгалтерском учете: для чего он применяется, характеристика, примеры проводок

Основной целью работы любого хозяйствующего субъекта является получение прибыли, которая является основным финансовым результатом осуществляемой деятельности. Для того чтобы фиксировать полученные доходы и произведенные расходы, а также определять результат деятельности, применяется счет 90 в бухгалтерском учете.

Для чего применяется счет 90 в бухгалтерском учете

Для получения дохода субъекты бизнеса осуществляют расходы, которые в бухучете должны учитываться согласно действующим нормам ПБУ. Для учета доходов и расходов от основных видов деятельности применяется счет 90.

Здесь обобщаются отдельно сведения по каждому виду доходов и расходов в хронологическом порядке. Основным доходом считается выручка, которая поступает в компанию от реализации продукции, товаров, работ, услуг.

На этом счете следует отражать информацию о расходах, которые уже принесли компании доход. Также здесь осуществляется учет косвенных налогов, которые включаются в цену продукции, работ, услуг. Например, НДС, акцизы, и т. д.

В конце каждого месяца путем сопоставления оборотов по счету происходит определение финансового результата. Если превышение по данному счету идет по кредиту, значит компания получила положительный результат деятельности в виде прибыли.

бухпроффи

Внимание! Если по дебету — отрицательный, убыток. В конце года эти показатели формируют основной финансовый результат за год. Так как по завершении отчетного периода происходит списание финансового результата с данного счета, то он не должен иметь остатков.

Какие применяются субсчета 90 счета

План счетов бухгалтерского учета предполагает открытие на счете 90 следующих субсчетов:

- 90/1 «Выручка» – на нем учитывается основной доход компании, который может быть представлен либо выручкой от реализации, арендной платой, процентами, если осуществляемые эти виды деятельности признаются основными.

- 90/2 «Расходы» – отражаются осуществленные расходы, в результате которых компания получила доходы. Например, себестоимость готовой продукции, работ, услуг.

- 90/3 «НДС» – отражается информация о начисленном (исходящем) НДС, включаемом в стоимость реализуемых товаров, работ, услуг согласно выставленных счетов-фактур.

- 90/4 «Акцизы» – отражаются сведения о начисленных акцизах на продукцию согласно действующего законодательства. Эти суммы также в качестве надбавки включаются в цену товаров.

- 90/5 «Экспортные пошлины» – используется при внешнеэкономической деятельности, для отражения включаемых в цену пошлин.

- 90/6 «Общехозяйственные расходы» – применяется, когда учетная политика организации определяет метод списания этих расходов сразу на себестоимость, без предварительного распределения их по видам осуществляемой деятельности. Здесь осуществляется фиксирование расходов на управление по оказанным услугам, выполненным работам, и реализованной продукции.

- 90/7 «Коммерческие расходы» – применяется для обобщения информации расходов на продажу по реализованным товарам, работам услуг. Данный субсчет используется в торговых организациях.

- 90/9 «Прибыль (убыток) от основного вида деятельности» – предназначен для отражения информации о формировании промежуточных финансовых результатов по осуществляемому виду деятельности. Ежемесячно или ежеквартально осуществляется сопоставления оборотов по счету 90 с целью определения промежуточных финансовых результатов.

В соответствии с особенностями осуществляемой деятельности у этого счета могут быть открыты и иные субсчета. Этот момент фиксируется в учетной политике организации.

Кроме этого, на данных субсчетах открывается аналитический учет по каждому виду производимой продукции, осуществляемых услугах, выполняемых работах.

Также аналитика может организовываться в разрезе регионов продаж либо иных направлений, которые требуются для управления организацией и своевременного принятия решений.

Важно! В конце года происходит закрытие счета 90, которое предполагает списание накопленных сумм оборотов по субсчетам счета на счет 90/9. Таким образом остаток по счету 90 на конец года будет равен нулю.

Характеристика счета

Для формирования данных по полученным доходам, а также произведенным затратам по обычной деятельности субъекта бизнеса применяется счет 90.

Этот счет отличается от многих других тем, что у него на начало либо конец отчетного периода отсутствует сальдо. Кроме этого, счет является активно-пассивным, поскольку при промежуточном подведении итогов он может содержать как дебетовое, так и кредитовое сальдо.

На счете 90 производится учет доходов и расходов по следующим видам деятельности:

- По реализации любой готовой продукции;

- По выполненным работам и услугам различного направления;

- По покупным изделиям, которые участвуют в комплектации готовой продукции;

- Для учета работ, связанных со строительством либо монтажом;

- По услугам перевозки;

- По услугам погрузки и разгрузки;

- При сдаче в аренду своего имущества, если это является основным источником дохода;

- При передаче прав на патенты на платной основе.

По дебету счета 90 отражается весь комплекс понесенных затрат по основной деятельности. Здесь указываются суммы себестоимости, начисленных налогов и т. д. По кредиту 90 счета отражается весь объем поступившей выручки по основной деятельности.

Корреспонденция счетов

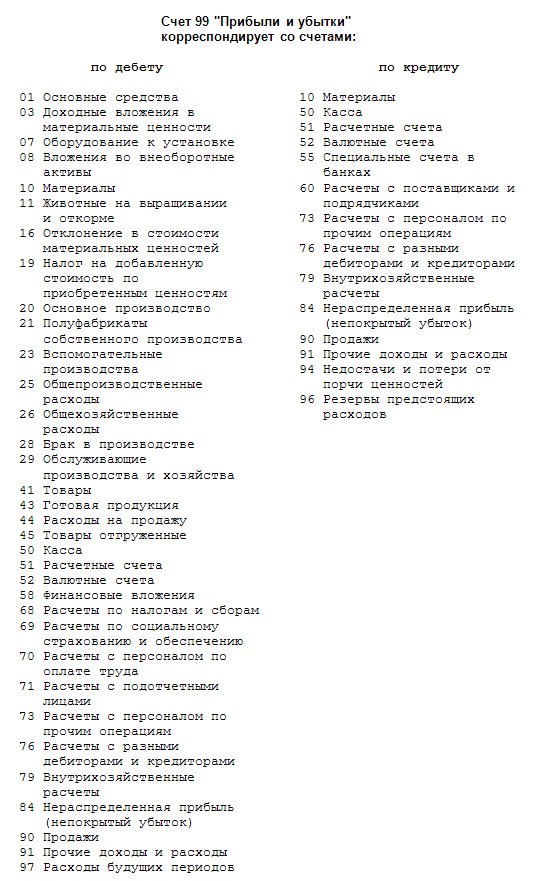

С дебета счета 90 могут составляться проводки в кредит следующих счетов:

- Счет 11 — на стоимость реализованных животных, находившихся на откорме;

- Счет 20 — на себестоимость реализованных работ, услуг;

- Счет 21 — на себестоимость реализованных на сторону полуфабрикатов;

- Счет 23 — на себестоимость работ, услуг, оказанных вспомогательным производством;

- Счет 26 — на накопленные общехозяйственные расходы в их условно-постоянной части (без распределения по видам основных производств);

- Счет 29 — на себестоимость работ, услуг, оказанных обслуживающими производствами;

- Счет 40 — на отклонение фактической себестоимость продукции над плановой;

- Счет 41 — на стоимость реализованного покупного товара;

- Счет 42 — на суммы торговой наценки;

- Счет 43 — на себестоимость реализованной собственной продукции;

- Счет 44 — на накопленную сумму расходов, связанных с реализацией товаров;

- Счет 45 — на сумму себестоимости товаров, по которым была признана выручка;

- Счет 58 — на сумму погашенных либо проданных ценных бумаг;

- Счет 68 — на размер начисленных налогов и сборов;

- Счет 79 — на суммы затрат при внутрихозяйственных расчетах;

- Счет 99 — на сумму полученной прибыли при закрытии счета 90.

С кредита счета 90 могут оформляться проводки в дебет следующих счетов:

- Счет 45 — на стоимость принятых заказчиком этапов работ;

- Счет 50 — на сумму поступившей выручки наличными за отчетный период;

- Счет 51 – на сумму поступившей выручки на расчетный счет за отчетный период;

- Счет 52 – на сумму поступившей выручки в валюте за отчетный период;

- Счет 57 – на сумму поступившей выручки по квитанциям, переводам и т.д. за отчетный период;

- Счет 62 — на сумму товара, отгруженного покупателю;

- Счет 76 — на сумму оказанных работ, услуг прочим кредиторам;

- Счет 79 – на суммы выручки при внутрихозяйственных расчетах;

- Счет 98 — при наступлении момента признания дохода, ранее отнесенного на будущие периоды;

- Счет 99 – на сумму полученного убытка при закрытии счета 90.

Бухгалтерские проводки

Рассмотрим, в каких проводках принимает участие счет 90 продажи.

Продажа продукции, работ, услуг:

| Дебет | Кредит | Описание |

| 62/1 | 90/1 | Выполнена отгрузка товара покупателю |

| 76 | 90/1 | Отражена реализация прочему дебитору |

| 90/2 | 41, 43 | Произведено списание себестоимости реализованного товара |

| 90/3 | 68 | Произведено исчисление НДС с продажи |

| 50, 51 | 62/1 | Деньги за товар перечислены покупателем |

Как закрыть счет 90 в конце года:

| Дебет | Кредит | Описание |

| 90/1 | 90/9 | Списание выручки от основной деятельности |

| 90/9 | 90/2 | Списание себестоимости по основной деятельности |

| 90/9 | 90/3 | Списание начисленных сумм НДС |

| 90/9 | 90/4 | Списание начисленных сумм акцизов |

| 90/9 | 99 | Списана полученная прибыль при закрытии счета 90 |

| 99 | 90/9 | Списан полученный убыток при закрытии счета 90 |

Как определить финансовый результат деятельности компании

Определение промежуточного финансового результата должно производиться по истечении каждого месяца или иного периода, закрепленного в учетной политике. Например, малым предприятиям эту операцию разрешено выполнять один раз за квартал, либо вообще один раз за год.

В этот момент должно производиться сопоставление оборотов по субсчетам счета 90. Финансовый результат определяется как разница между дебетовым и кредитовым оборотом за выбранный период и списывается на счет прибылей и убытков 99, при этом такая операция будет затрагивать только счет 90/9. Остатки по остальным субсчетам будут сохраняться до конца года, когда будет производиться итоговое определение результата.

бухпроффи

Внимание! То есть, финансовый результат определяется путем вычитания из суммы выручки по счету 90/1 сумм, накопленных на субсчетах затрат 90/2-90/5.

Если по итогам вычислений получилось положительное значение, то будет свидетельствовать о получении прибыли за отчетный месяц. Если же результат отрицательный, это указывает на получение убытка от деятельности. После этого оформляется определение промежуточного результата при помощи проводки — Д 90/9 К 99 в случае прибыли, и Д 99 К 90/9 в случае убытка.

Субсчета 90 счета, за исключением 90/9, в течение года накапливают суммы выручки и произведенных затрат, а также суммы налогов. По завершении года итоговый результат по каждому из них списывается на субсчет 90/9 одной суммой. Поскольку в течение года с него списывались суммы финансового результата, при правильном закрытии остатка по счету 90 быть не должно.

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Источник: https://buhproffi.ru/buhuchet/schet-90.html

90 3 счет бухгалтерского учета рб 2018

Готовая продукция и товары 40 Выпуск продукции (работ, услуг) Активные Инвентарный 41 Товары Активные Инвентарный 41-1 Товары на складах Активные Инвентарный 41-2 Товары в розничной торговле Активные Инвентарный 41-3 Тара под товаром и порожняя Активные Инвентарный 41-4 Покупные изделия Активные Инвентарный 43 Готовая продукция Активные Инвентарный 44 Расходы на продажу Активные Калькуляционный, собирательно — распределительный 45 Товары отгруженные Активные Расчетный 46 Выполненные этапы по незавершенным работам Активные Инвентарный Раздел V.

Специальная оснастка и специальная одежда на складе Активные Инвентарный 10-11 Специальная оснастка и специальная одежда в эксплуатации Активные Инвентарный 11 Животные на выращивании и откорме Активные Инвентарный 14 Резервы под снижение стоимости материальных ценностей Пассивные Регулирующий,контрактивный 15 Заготовление и приобретение материальных ценностей Активные Калькуляционный,инвентарный 16 Отклонение в стоимости материальных ценностей Активно-пассивные Регулирующий,контрарно — дополнительный 19 Налог на добавленную стоимость по приобретенным ценностям Активные Расчетный 19-1 Налог на добавленную стоимость при приобретении основных средств Активные Расчетный 19-2 Налог на добавленную стоимость по приобретенным нематериальным активам Активные Расчетный 19-3 Налог на добавленную стоимость по приобретенным материально-производственным запасам Активные Расчетный Раздел III.

Счет 90.03 — налог на добавленную стоимость

Записи по субсчетам 90-1 «Выручка от реализации продукции, товаров, работ, услуг», 90-2 «Налог на добавленную стоимость, исчисляемый из выручки от реализации продукции, товаров, работ, услуг», 90-3 «Прочие налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг», 90-4 «Себестоимость реализованной продукции, товаров, работ, услуг», 90-5 «Управленческие расходы», 90-6 «Расходы на реализацию», 90-7 «Прочие доходы по текущей деятельности», 90-8 «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности», 90-9 «Прочие налоги и сборы, исчисляемые от прочих доходов по текущей деятельности», 90-10 «Прочие расходы по текущей деятельности» производятся накопительно в течение отчетного года.

Анализ счета 90: продажа готовой продукции, товаров

Внимание

В итоге сальдо счета 90 на конец года обнулится и этот процесс закрытия является частью проводимой в конце каждого года реформации баланса. С 1 января счет открывается снова, с нуля. Пример 1 ООО «Калина» за год получило выручку 2 360 000руб., в т.ч.

НДС 360 000руб. Себестоимость продукции составила 850 000руб. Расходы на продажу — 205 000руб. Прибыль от продаж равна: 2 360 000 — 360 000 — 850 000 — 205 000 = 945 000руб.

Проводки: Дт Кт операции Сумма, руб. 62 90.1 Отражение выручки 2 360 000 90.3 68 Отражение НДС 360 000 90.2 41 Списание себестоимости 850 000 90.2 44 Списание расходов на продажу 205 000 90.9 99 Отражение результата от продаж (прибыль) 945 000 Закрытие года: Дт Кт Описание операции Сумма, руб.

Счет 90 «продажи» бухгалтерский учет и проводки

Основные субсчета к счету 90 1 – по кредиту отражается выручка от продажи товаров, продукции; 2 – в дебет заносится себестоимость того, что продаем; 3 – по дебету отражается НДС, начисленный с продажи; 9 – в конце месяца на этом субсчете подводятся итоги: считается финансовый результат от реализации за месяц, по дебету фиксируется прибыль, по кредиту – убыток. Вспоминаем, что счет бухгалтерского учета эта двусторонняя таблица, левая часть которой именуется дебет, а права – кредит.

Схематично счет 90 можно изобразить следующим образом: Главной отличительной особенностью этого счета является то, что он закрывается полностью (в ноль) только в конце года. На протяжении календарного года из месяца в месяц на каждом субсчете накапливается сальдо.

В конце года каждый субсчет закрывается, считается общий финансовый результат за год.

План счетов бухучета для предприятий, 2018

Если кредитовый оборот больше дебетового, можно сказать, что по итогам месяца по обычным видам деятельности у организации прибыль: Дебет счета 90-9 – Кредит счета 99 «Прибыли и убытки» Если соотношение обратное, то организация закончила месяц с убытком, и счет 90 закрывается так: Дебет счета 99 – Кредит счета 90-9 В конце года (на 31 декабря) не только выявляется финансовый результат за декабрь, но и закрываются все субсчета к счету 90. Производится так называемая реформация баланса.

Источник: http://zakon52.ru/90-3-schet-buhgalterskogo-ucheta-rb-2018/