Содержание

- 1 Отчетность при ликвидации ООО в 2019 году: какие отчеты сдавать, декларация — Ликвидация ООО в 2019 году

- 1.1 Особенности сдачи отчетности при ликвидации ООО

- 1.2 Какие отчеты сдавать при ликвидации ООО в ПФР

- 1.3 Отчеты в Фонд соцстраха

- 1.4 Декларация по УСН при ликвидации ООО

- 1.5 Декларация по НДС при ликвидации ООО

- 1.6 Какая еще отчетность сдается при ликвидации ООО?

- 1.7 Кто подписывает отчетность при ликвидации ООО

- 2 Отчеты при ликвидации ООО на УСН

- 2.1 Ликвидация ООО — сущность процесса

- 2.2 Как сдавать последнюю бухгалтерскую отчетность?

- 2.3 Как происходит сдача налоговой отчетности при ликвидации ООО?

- 2.4 Как отчитываться по работавшим в ООО сотрудникам при завершении деятельности?

- 2.5 Итоги

- 2.6 Отчетность при ликвидации ООО в 2018 году: какие отчеты сдавать, декларация — Ликвидация ООО в 2018 году

- 3 Какие отчеты сдавать при ликвидации ООО?

- 4 Ликвидация ООО на УСН: пошаговая инструкция, документы, процедура

- 5 Отчетность при закрытии ООО: какие отчеты сдавать и когда?

- 6 Налоговая отчетность при ликвидации ООО (2018)

Отчетность при ликвидации ООО в 2019 году: какие отчеты сдавать, декларация — Ликвидация ООО в 2019 году

Весь период своей жизнедеятельности предприятие отчитывается о состоянии своих дел в соответствующие органы, отчетность при ликвидации ООО в 2019 году также является обязательной.

Особенности сдачи отчетности при ликвидации ООО

Согласно существующего законодательства юрлицо обязано сдавать отчетность весь период своего существования. То есть от момента его создания и до внесения данных в госреестр об его официальном закрытии. Период ликвидации не является исключением из правил.

На всем его протяжении представители фирмы обязаны в общем порядке заполнять и сдавать все требующиеся отчеты. Единственной особенностью в этот период является то, что сдаются они в отдельно для них установленные сроки (так как происходит это в последний раз). Также на некоторых из документов необходимо в обязательном порядке проставлять на титульной странице особую метку о прекращении деятельности компании.

Какие отчеты сдавать при ликвидации ООО в ПФР

В течение месяца с даты подачи промежуточного ликвидационного баланса компания обязана подать отчетность при закрытии ООО в 2019 году обо всех уволенных работниках. На титульном листе обязательно проставить метку о прекращении деятельности. В случае начисления каких-либо взносов их следует оплатить в 15-дневный срок, начиная с даты предоставления ликвидационных отчетов.

Взамен предоставленного отчета о сотрудниках представители Пенсионного фонда обязаны выдать документ, удостоверяющий его получение. Его вместе с окончательным балансом и заявлением о ликвидации необходимо будет передать в налоговую.

Отчеты в Фонд соцстраха

Процесс подачи этого отчета практически ничем не отличается от того, который передается в Пенсионный фонд. То есть по окончании отчетного года подается годовая отчетность, в противном случае – за отчетный период.

Обратите внимание! Если в компании числится более 25 сотрудников то отчеты принимаются только в электронном виде. При меньшем количестве работников можно использовать стандартный бумажный вариант. Нужно лишь не забыть на отчетности при ликвидации в 2017 году на титульном листе также поставить отметку о прекращении деятельности предприятия.

Декларация по УСН при ликвидации ООО

Если организация вела деятельность по упрощенной системе налогообложения, то отчеты при ликвидации ООО на УСН она должна подать в строго определенные сроки. А именно не позднее 25 числа следующего месяца за тем, когда было окончательно объявлено о прекращении деятельности компании.

Декларация по НДС при ликвидации ООО

Налоговый кодекс РФ четко информирует, что в конце налогового периода все компании обязаны сдать декларации по налогу на добавленную стоимость. В случае закрытия ООО его бухгалтерам разрешается выбрать один их двух вариантов решения этой проблемы:

- Подать декларацию в момент начала процесса ликвидации фирмы;

- Или же подать ее при исключении компании из списков госреестра.

Многие специалисты придерживаются мнения, что в дату ликвидации ООО отчетность подавать не так хорошо, как на старте этого процесса. Ведь в первом варианте у бухгалтерии еще имеется возможность внести необходимые изменения и корректировки в документ.

Какая еще отчетность сдается при ликвидации ООО?

Кроме всех вышеописанных отчетов ликвидирующаяся компания обязана в срок предоставить следующие документы:

- В налоговую справки о доходах работников (2-НДФЛ и 6-НДФЛ) за период с начала года до момента исключения компании из списков госреестра;

- Туда же, то есть в ФНС, декларацию по прибыли (причем ее можно сдать вместе с последним балансом или же при получении уведомления, что в отношении компании начата процедура закрытия – в последнем случае можно вносить корректировки);

- Бухгалтерскую отчетность, то есть промежуточный и итоговый ликвидационные балансы.

Кто подписывает отчетность при ликвидации ООО

С момента назначения ликвидационной комиссии к ней переходят все функции по управлению компанией, в том числе по подписанию всей документации. Отчетность при ликвидации ООО не является исключением.

На всей отчетности должна стоять виза главы ликвидационной комиссии или ликвидатора. В то время как балансы (как промежуточный, так и итоговый) должна утверждать ликвидационная комиссия в полном ее составе (что должно быть отражено в протоколе соответствующего собрания).

Теперь вы знаете, какие отчеты подавать при ликвидации ООО, и сможете по всем правилам подготовиться к процессу закрытия вашей компании.

Источник: http://www.ooo-likvidaciya.ru/otchetnost-pri-likvidacii-ooo/

Отчеты при ликвидации ООО на УСН

Какие отчеты сдавать при ликвидации ООО? Такой вопрос возникает у руководителей и бухгалтеров тех организаций, которые по различным основаниям прекращают свою деятельность. Постараемся дать на него развернутый ответ в нашей статье.

Ликвидация ООО — сущность процесса

Как сдавать последнюю бухгалтерскую отчетность?

Как происходит сдача налоговой отчетности при ликвидации ООО?

Как отчитываться по работавшим в ООО сотрудникам при завершении деятельности?

Итоги

Ликвидация ООО — сущность процесса

Общества с ограниченной ответственностью могут быть ликвидированы по разным причинам. Возможна добровольная ликвидация, когда участники в силу каких-то причин приняли решение поставить точку в деятельности организации.

О том, какие сроки установлены для добровольной ликвидации ООО, можно узнать из статьи.

Бывает, что происходит ликвидация по решению суда. Например, когда стоимость чистых активов компании оказывается меньше, чем размер уставного капитала. Или компанию ликвидируют (также по решению суда) в результате проведения процедуры банкротства.

Результат ликвидации — это исключение общества из Единого госреестра юридических лиц (ЕГРЮЛ). Но в процессе завершения деятельности организация обязана отчитаться и в налоговую, и в Пенсионный фонд, и в Фонд соцстраха. Рассмотрим подробнее, как это происходит на практике.

Как сдавать последнюю бухгалтерскую отчетность?

Для организаций, прекращающих свою деятельность, последним отчетным годом будет являться год с 1 января по дату исключения из ЕГРЮЛ. При этом бухгалтерская финансовая отчетность составляется на дату, предшествующую дате исключения из госреестра.

Основанием для составления самой последней бухотчетности — ликвидационного баланса — являются промежуточный ликвидационный баланс и данные о фактах хоздеятельности, произошедших за период с даты утверждения промежуточного баланса до даты внесения в ЕГРЮЛ соответствующей записи.

Промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ):

- составляется ликвидационной комиссией после окончания срока предъявления требований кредиторами;

- содержит данные об активах ликвидируемого юрлица, перечне требований кредиторов, результатах их рассмотрения и перечне удовлетворенных требований;

- утверждается учредителями или органом, принявшими решение о ликвидации.

Передается промежуточный ликвидационный баланс в налоговую вместе с уведомлением о ликвидации юрлица по форме Р15001.

Подготовить окончательный ликвидационный баланс можно после того, как ООО рассчитается по своим долгам перед партнерами, бюджетом, работниками и пр. В него попадает информация об имуществе, которое осталось для распределения между участниками.

Окончательный ликвидационный баланс должен быть представлен налоговикам вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией по форме Р16001.

Как происходит сдача налоговой отчетности при ликвидации ООО?

Налоговые декларации, по которым компания отчитывалась при ведении своей деятельности, нужно сдавать и при ликвидации. Декларации можно сдать в комплекте с промежуточным ликвидационным балансом, но только в том случае, если есть уверенность, что объекты налогообложения будут отсутствовать. Если же такой уверенности нет, то отчеты налоговикам лучше передать вместе с окончательным ликвидационным балансом.

Как уже было сказано, для ликвидируемых ООО последний отчетный год — период с 1 января до даты исключения общества из ЕГРЮЛ. Вся налоговая отчетность компании должна быть сдана в срок не позднее даты внесения записи о ликвидации.

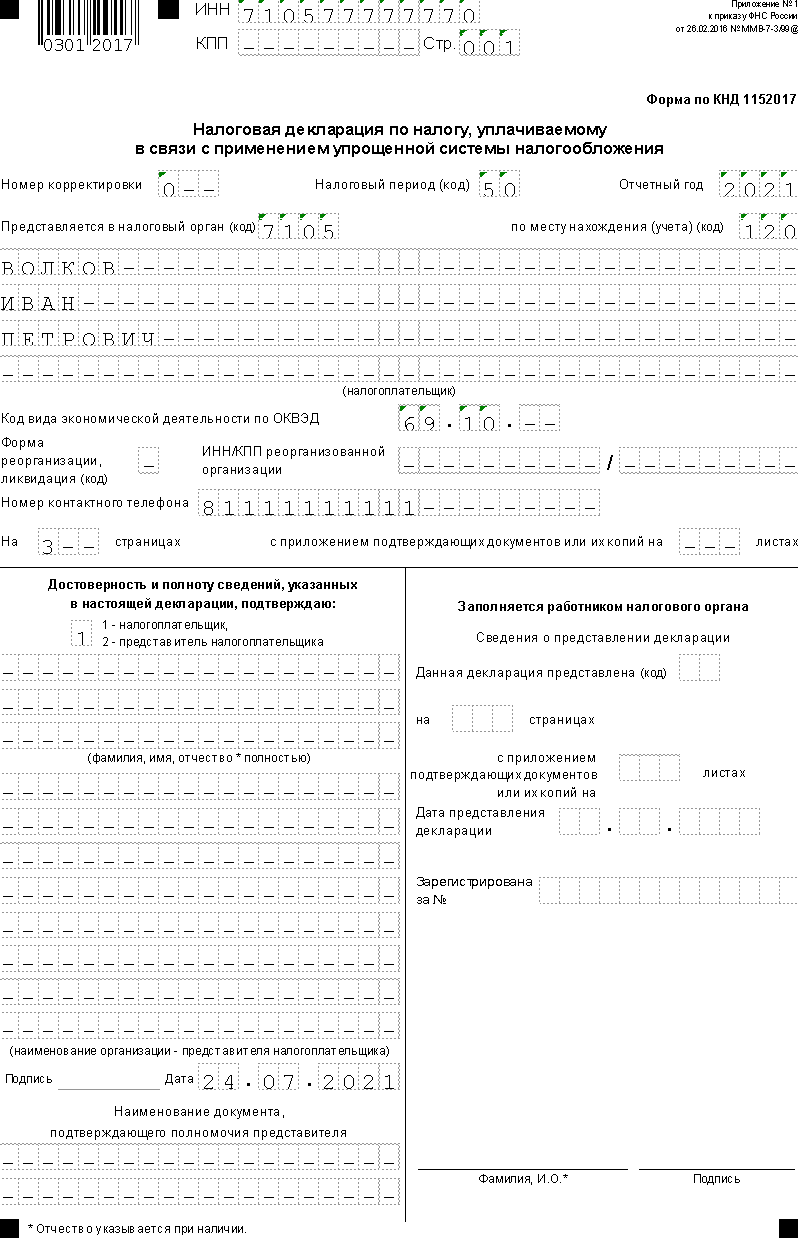

СЛЕДУЕТ ОТМЕТИТЬ! При прекращении деятельности есть особенности в заполнении кодов отчетного периода. Например, в декларации по налогам на прибыль и имуществу должно быть указано значение «50» — это и будет означать, что декларация подается за последний налоговый период ликвидируемого общества.

Больше о значениях кодов отчетного периода, указываемых в налоговых отчетах, узнайте из материала «Основные коды налогового отчетного периода по декларациям».

Как отчитываться по работавшим в ООО сотрудникам при завершении деятельности?

В процессе сворачивания бизнеса обычно происходит увольнение сотрудников компании.

Как только они будут уволены и с ними будут произведены все расчеты, обществу нужно отчитаться перед Пенсионным фондом и Фондом соцстраха по формам СЗВ-СТАЖ, СЗВ-М и 4-ФСС соответственно, а также передать в налоговую инспекцию единый расчет по страховым взносам. На всех указанных отчетах должна быть проставлена отметка «Прекращение деятельности».

ОБРАТИТЕ ВНИМАНИЕ! Все указанные расчеты компания должна сдать до подачи заявления Р16001.

Также в качестве налогового агента общество должно сдать в налоговую справки 2-НДФЛ по всем работникам и 6-НДФЛ за период с начала года и до момента прекращения деятельности.

Полезную информацию о том, для каких целей предназначена справка 2-НДФЛ, можно найти в статье.

Итоги

При прекращении деятельности общество с ограниченной ответственностью сдает все необходимые декларации по налогам в соответствии с имеющимися объектами налогообложения.

Также необходимо отчитаться по доходам сотрудников в качестве налогового агента и страховым взносам в качестве плательщика таких взносов. В ПФР следует сдать сведения персонифицированного учета.

Завершающим процесс ликвидации отчетом является ликвидационный баланс, который и ознаменует собой окончание деятельности ООО.

Источник: http://nalog-nalog.ru/ooo/kakie_otchety_sdavat_pri_likvidacii_ooo/

Отчетность при ликвидации ООО в 2018 году: какие отчеты сдавать, декларация — Ликвидация ООО в 2018 году

Весь период своей жизнедеятельности предприятие отчитывается о состоянии своих дел в соответствующие органы, отчетность при ликвидации ООО в 2018 году также является обязательной.

Какие отчеты сдавать при ликвидации ООО?

Какие отчеты сдавать при ликвидации ООО? Такой вопрос возникает у руководителей и бухгалтеров тех организаций, которые по различным основаниям прекращают свою деятельность. Постараемся дать на него развернутый ответ в нашей статье.

Ликвидация ООО — сущность процесса

Как сдавать последнюю бухгалтерскую отчетность?

Как происходит сдача налоговой отчетности при ликвидации ООО?

Как отчитываться по работавшим в ООО сотрудникам при завершении деятельности?

Итоги

Ликвидация ООО на УСН: пошаговая инструкция, документы, процедура

Многие небольшие ООО для оптимизации налоговых выплат переходят на льготные формы налогообложения, в том числе и на УСН. Эта форма подразумевает и упрощенную бухгалтерскую отчетность. Но когда возникает необходимость в ликвидации ООО на УСН, таким компаниям приходится действовать по общим правилам.

Отличия от обычной ликвидации

Последовательность действий при ликвидации ООО на УСН отличается от «стандартного режима» только некоторыми отличиями в заполнении документов. Хотя комплект документов остается неизменным.

Все этапы процесса довольно основательно отрегулированы законодательно, и с ними можно ознакомиться изучив:

- Гражданский кодекс статьи от 61-ой до 65-ой включительно, и плюс 92-ую.

- 55-ую статью Налогового кодекса.

- Законы №14-ФЗ (об ООО) и №129-ФЗ (о регистрации).

- Утвержденные приказами по ФНС формы бланков заявлений, необходимых в процессе ликвидации.

Особенности альтернативных методов

В некоторых случаях учредители Общества на УСН хотят избежать обычной процедуры. Это происходит для того чтобы:

- Сократить продолжительность периода закрытия компании.

- Упростить процесс ликвидации.

И тогда они прибегают к альтернативным методам, из которых законными выглядят лишь три:

- Смена учредителей в процессе продажи ООО.

- Слияние.

- Присоединение.

Последние два варианта являются разновидностями реорганизации фирмы и для ООО на УСН имеют свои особенности. ООО могут объединиться только при наличии у них единой системы налогообложения. Поэтому при УСН надо:

- Искать партнеров для реорганизации на УСН.

- Менять систему налогообложения.

Плюсы и минусы

Плюсы данного варианта ликвидации:

- Юридически отлаженный и отработанный процесс.

- Минимальное количество отчетных документов еще более упрощает его.

Минус:

- Необходимость составления полного ликвидационного баланса, что для сотрудников ООО на УСН, привыкшим к упрощенной форме может быть затруднительно.

Декларации, отчеты (отчетность), документы и процедура при ликвидации ООО на усн рассмотрены ниже.

Обязательные условия

При принятии решения о закрытии ООО на УСН учредители исходят из сложившихся ситуационных условий. Сподвигнуть их к этому действию могут следующие обстоятельства:

Документы и сведения

Для того чтобы в процессе закрытия Общества не было заминок, надо заранее быть готовым предоставить документальное подтверждение своего решения. Это должны быть следующие документы:

- Подтверждение (протокол или решение) начала процесса ликвидации.

- Заявления о формировании ликвидационных органов (форма Р15001 или Р15002).

- Заявление С – 09 – 4 (о ликвидации).

- Информация, подтверждающая состоявшееся уведомление кредиторов о ликвидации фирмы.

- Баланс (ПЛБ), утвержденный комиссией.

- Уведомление Р15003.

- Финишный баланс (ЛБ), утвержденный комиссией.

- Уведомление Р16001.

Пошаговая инструкция по процедуре ликвидации ООО на усн дана ниже.

Пошаговая процедура ликвидации ООО на УСН

Подготовив все необходимые сведения можно начинать процесс ликвидации Общества на УСН. Это надо делать так:

- Принятие решения и назначение ликвидационной комиссии с составлением протокола и заявки Р15001 или Р15002 в зависимости от состава комиссии.

- Уведомление ФНС в трехдневный срок формой С – 09 – 4.

- Уведомление об этом же ПФР и ФСС. Срок – три дня.

- Публикация объявления о ликвидации с указанием процедуры подачи заявлений от кредиторов. Кроме этого обязательно уведомить их еще и письменно, рассылкой с уведомлением (для фиксации факта уведомления).

- Извещение сотрудников ООО о предстоящем закрытии компании и сообщение об этом в службу занятости.

- Период между публикацией объявления о ликвидации ООО и началом выплат по долгам составляет два месяца.

- Чаще всего компания будет вынуждена пережить выездную проверку ФНС.

- По истечении двух месяцев составляется баланс (ПЛБ), даже несмотря на то, что Общество на УСН. В балансе должны быть отражены результаты инвентаризации и величина догов к оплате. Баланс утверждается комиссией.

- Затем должно происходить погашение долговых обязательств ООО по составленному ранее реестру.

- После распределения оставшегося имущества между учредителями, составляется ликвидационный баланс и утверждается комиссией.

- Финальным этапом действий ликвидационной комиссии является: составление ЛБ, закрытие счетов ООО, уничтожение печати, сдача документов в архив и подача заявки Р16001 и оставшегося пакета документов в ФНС.

- После этого ООО исключается из реестров ЕГРЮЛ.

Конечный результат

Процесс ликвидации ООО заканчивается полным прекращением любого вида деятельности компании, которая становится невозможной потому что:

- Расчетный счет закрыт.

- Печать уничтожена.

- ООО исключено из реестра ЕГРЮЛ и списков внебюджетных фондов.

Об особенностях ликвидации ООО, в том числе на УСН расскажет видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/likvidatsiya/ooo-likv/na-usn.html

Отчетность при закрытии ООО: какие отчеты сдавать и когда?

Одна из составляющих процесса прекращения деятельности юридических лиц — составление и подача отчетности (налоговой, бухгалтерской и др.). Правила о том, при закрытии ООО какие отчеты сдавать, установлены законодательством. Их нарушение может привести не только к затягиванию ликвидационного процесса, но и привлечению виновных лиц к ответственности.

Основные положения об отчетности при ликвидации юрлица

Отчетность — это систематизированная информация о финансовом состоянии и других аспектах деятельности компании, представленная за отчетный период и оформленная в соответствии с установленными законом требованиями. Отчетность общества с ограниченной ответственностью бывает:

- бухгалтерская;

- налоговая;

- статистическая;

- для органов социального страхования и Пенсионного фонда.

Согласно законодательным предписаниям, юридическое лицо обязано сдавать компетентным органам отчеты на протяжении всего периода своей деятельности, то есть от государственной регистрации создания до внесения в ЕГРЮЛ записи о прекращении. Так как ликвидационный процесс тоже входит в данный период, на всем его протяжении компания составляет и подает отчеты в общем порядке.

особенность «ликвидационной» отчетности заключается в том, что сдается она в последний раз и в отдельно установленные сроки по сравнению с обычными отчетами. На некоторых документах даже делается отметка «прекращение деятельности», ведь основание их составления — именно ликвидация юрлица.

Что касается того, какие отчеты сдавать при закрытии ООО, законодательство предусматривает отдельный перечень. Важно! Для каждого вида отчета установлена своя форма, порядок, срок, компетентные органы и другие особенности составления. Разобраться во всех этих нюансах зачастую под силу только профессионалу.

Сроки предоставления отчетов в ликвидационном процессе

Рассмотрим основную отчетную документацию, которая составляется в ходе закрытия общества с ограниченной ответственностью, и особенности ее подачи уполномоченным органам. Итак, «ликвидационная» отчетность ООО включает:

— бухгалтерские отчеты. Вся бухгалтерская документация составляется по правилам, установленным профильным законом (№ 402-ФЗ). Отчетным периодом при закрытии юрлица считается срок с 1 января того года, в котором компания приняла решение о ликвидации, до даты, что предшествует внесению в Единый реестр записи о прекращении;

— промежуточный ликвидационный баланс. Составляется компанией и утверждается налоговым органом в ходе процедуры прекращения. Рассчитывается ликвидбаланс после принятия заявленных кредиторами требований (2 месяца со дня опубликования информации о закрытии ООО) и проведения налоговой проверки, если таковая была назначена;

— итоговый ликвидационный баланс. Данный документ является окончательным для компании и обязательным к подаче для регистрации прекращения юрлица. Оформляют итоговый ликвидбаланс после удовлетворения требований кредиторов, на последнем этапе закрытия. Он отдельно не утверждается налоговым органом, а направляется вместе с заявлением по форме Р16001 и другими документами по закону № 129-ФЗ;

— отчеты в Пенсионный фонд, фонды социального и медицинского страхования по уплаченным взносам. Для их подачи строгого срока не предусматривается. Главное правило — предоставить отчетность до заявления Р16001 о регистрации прекращения и уплатить взносы, насчитанные в течение 15-ти дней с момента составления отчета;

— отчет об уволенных в связи с прекращением ООО работниках. Этот документ также направляется в ПФР по закону № 27-ФЗ. Для его подачи установлен четкий срок — 1 месяц с даты составления промежуточного ликвидационного баланса;

— отчетность для органов статистики. Подается по формам деятельности общества, сроки и формы того, какие отчеты сдавать при закрытии ООО, нужно уточнить в территориальном органе Росстата, когда ликвидационная процедура уже началась;

— налоговую отчетность (декларации по системе налогообложения, на которой действует компания, формы 2-НДФЛ и 6-НДФЛ). Отчеты для налоговой относятся к тем ликвидационным документам, для подачи которых сроки законодательно не предусмотрены. Как результат — ликвидатор может выбрать наиболее удобный вариант или исходить из сложившейся в местной налоговой практики.

К примеру, подача декларации допускается с направлением уведомления о ликвидации, после утверждения промежуточного ликвидбаланса или во время подачи документов на регистрацию прекращения. В течение 15-ти дней прописанные обязательства перед бюджетом нужно исполнить.

Поэтому рекомендуется составлять отчеты после проведения всех влияющих на налогообложение операций и до закрытия расчетного счета компании.

Все ликвидационные отчеты подписываются главой ликвидкомиссии или ликвидатором, назначенным при принятии решения о прекращении деятельности ООО.

Нужно закрыть ООО ? Обратитесь к профессионалам

Чтобы избежать трудностей, связанных с подготовкой и сдачей различной отчетности, стоит прибегнуть к помощи профессионалов. Центр правовых услуг «Империя», в частности, оказывает комплексное сопровождение обществ с ограниченной ответственностью в процессе ликвидации.

Опытные юристы и бухгалтеры ответят на все вопросы, возьмут на себя составление документации для закрытия компании и при необходимости выступят в качестве представителей по доверенности. Узнать больше об этом вы можете на странице https://cpu-imperia.ru/likvidaciya_ooo/.

Дата:

23.02.2017

Источник: https://cpu-imperia.ru/articles/otchetnost-pri-zakrytii-ooo-kakie-otchety-sdavat-i-kogda/

Налоговая отчетность при ликвидации ООО (2018)

|Статьи|Ликвидация|Налоговая отчетность при ликвидации ООО (2018)

Ваши вопросы по теме: 0

Перед ликвидацией общество с ограниченной ответственностью должно исполнить все свои обязательства, в том числе нематериальные и в том числе перед государственными органами. Речь идет о сдаче налоговой отчетности при ликвидации ООО.

Посмотрим, что нужно делать в 2018-м году: полезная информация о принципах налоговой отчетности, особенностях разных видов налогов и о сроках их уплаты. Особенно интересной статья будет для тех, кто сдает отчетность по налогам впервые.

1. Как сдать налоговую отчетность при ликвидации ООО?

Перед ликвидацией ООО сдаются отчеты по всем полученным доходам и, если это предусмотрено налоговым режимом, по понесенным расходам. Под доходами подразумеваются все исчислимые материальные выгоды, расчет которых возлагается на ликвидационную комиссию и производится на основе сведений бухгалтерского учета.

Налоговым периодом будет промежуток времени между 1 января года ликвидации и датой, в которую ликвидационная комиссия планирует подать заявление о ликвидации по форме № Р16001 (в последнем налоговом периоде может быть несколько отчетных). Если же компания была зарегистрирована в декабре предыдущего года или в текущем году (т.е. отчетность ранее не сдавалась), началом налогового периода станет дата регистрации.

Формой отчетности при закрытии ООО является налоговая декларация, составляемая в письменном виде отдельно по каждому виду налога. При применении специальных налоговых режимов не подается декларация по тем налогам, от уплаты которых ООО освобождено.

Налоговая декларация направляется в ИФНС по месту регистрации следующими способами:

- сдается сотруднику налоговой инспекции (это возможно только для ООО со среднесписочной численностью наемных сотрудников за отчетный период до 100 человек);

- в бумажном виде посредством услуг Почты России (также для малочисленных обществ с ограниченной ответственностью);

- через интернет в электронной форме, подписанной усиленной квалифицированной электронной подписью;

- через личный кабинет налогоплательщика.

Кроме доходов и расходов в налоговой декларации указываются источники доходов и возможные налоговые льготы. Эти сведения подтверждаются документально.

Если по счетам ООО нет приходно-расходных операций, а объекты налогообложения отсутствуют, ликвидационная комиссия подает единую (упрощенную) налоговую декларацию до 20-го числа месяца, следующего за отчетным периодом.

В декларации должны быть указаны адрес ответственного члена ликвидационной комиссии, его фамилия, имя, отчество и контактный телефон (поскольку ООО на момент подачи уже не существует). Также делается пояснение о том, подается ли декларация за указанный отчетный период впервые или повторно.

По результатам произведенных расчетов ликвидатор обязан заплатить налоги за счет имущества ООО. При недостаточности имущества налоги оплачиваются учредителями общества с ограниченной ответственностью (если они откажутся исполнить обязанность добровольно, взыскание будет произведено через суд в субсидиарном порядке).

За нарушение налогового законодательства предусмотрена ответственность:

- за несвоевременную сдачу налоговой отчетности — штраф в размере 5% от неуплаченной суммы налога за каждый месяц (от 1000 рублей до 30% налога) на ООО и штраф в размере от 300 до 500 рублей на ликвидатора;

- подача бумажной декларации при численности наемных работников свыше 100 человек — штраф в размере 200 рублей;

- «двойная бухгалтерия», влекущая уменьшение налогов на 10% и более, — штраф в размере 20% от неуплаченных налогов, но не менее 40 тысяч рублей, на ООО и штраф от 5 до 10 тысяч рублей на ликвидатора (при повторном обнаружении правонарушения уже от 10 до 20 тысяч рублей);

- неуплата налога на доходы физических лиц за работников ООО — штраф в размере 20% неперечисленных налогов

- сдача недостоверной отчетности — штраф в размере 500 рублей за каждый документ.

При ликвидации ООО налоговую отчетность подписывает единственный ликвидатор или председатель ликвидационной комиссии.

2. Какую налоговую отчетность сдавать при ликвидации ООО?

2.1. Отчеты при ликвидации ООО на УСН

При ликвидации ООО на УСН отчетность сдается не позднее 25-го числа месяца, следующего за тем, в котором в ЕГРЮЛ внесена информация об исключении ООО из реестра. Последней датой отчетного периода станет день, предшествующий дню исключения из ЕГРЮЛ.

Отчеты по УСН формируются каждый квартал нарастающим итогом. Одновременно с подачей декларации уплачиваются авансовые платежи, это делается до 25-го числа в апреле, августе, октябре. Т.е.

при ликвидации ООО началом отчетного периода станет 1 января, 1 апреля, 1 августа или 1 октября — ближайшая к ликвидации дата.

Предыдущие отчеты этого года будут основой для самого последнего отчета, в котором будет указано на размер произведенных авансовых платежей и необходимость его вычета.

При использовании обеих ставок упрощенной системы налогообложения (и 6% доходов, и 15% доходов за вычетом расходов) из размера дохода вычитаются расходы на социальное страхование работников.

Если общество с ограниченной ответственностью ликвидируется в январе, сдается отдельная налоговая декларация за предшествующий год (ее можно сдать до 31 марта, но с соблюдением специального правила о 25 календарных днях с момента ликвидации) и отдельная налоговая декларация по периоду деятельности в новом году.

На титульном листе последней декларации обязательно указывается код прекращения деятельности.

Кстати, бухгалтеры Правового центра «Аспект» помогают московским компаниям в подготовке и сдаче налоговой отчетности не только при ликвидации, но и в ходе текущей деятельности.

2.2. Отчеты при ликвидации ООО на ОСНО

В 2018-м году при ликвидации ООО на ОСНО сдаются следующие отчеты:

- декларация по налогу на добавленную стоимость, если выручка за предшествующие 3 месяца превысила 2 миллиона рублей или получена за подакцизные товары;

- отчеты по реализации подакцизной спиртосодержащей и никотиновой продукции;

- отчетность по удержанию и перечислению подоходного налога с работников ООО;

- декларация по налогу на прибыль организаций;

- декларация по транспортному налогу, если ООО имеет в собственности транспортные средства;

- декларация по налогу на имущество организаций, учитываемое на балансе;

- декларация по земельному налогу;

- декларация по торговому сбору.

Отчетным периодом по НДС является квартал.Напоминаем, что налоговая ставка 0% применяется для экспортных товаров и услуг по международной перевозке грузов и в некоторых других случаях.

При реализации сельскохозяйственных продовольственных товаров, детских товаров, периодических печатных изданий, услуг по воздушной перевозке грузов и пассажиров действует налоговая ставка 10%. В отношении основной массы товаров, работ и услуг действует налоговая ставка 18%.

К товарам, при приобретении которых уже был уплачен налог на добавленную стоимость или таможенные пошлины, может быть применен налоговый вычет.

Отчеты по НДС при закрытии ООО сдаются не позднее 25-го числа месяца, следующего за месяцем ликвидации.

Это связано с тем, что 25 дней даются на подготовку отчетности к налоговому периоду, который оканчивается в день ликвидации. Фактически же с даты ликвидации ООО прекращаются полномочия по представлению интересов как ликвидатора и директора, так и учредителей, поэтому обычно отчетность сдается вместе с документами на регистрацию факта ликвидации.

Отчетным периодом по акцизам является месяц.Налоговая ставка по акцизам в 2018-2019 годах составляет до 435 рублей за литр спирта в спиртосодержащей продукции, до 544 рублей за литр спирта в алкогольной продукции, до 37 рублей за литр вина, до 41 рубля за литр пива, до 6040 рублей за 1 кг табака.

Акцизы на автомобили зависят от их мощности, а на топливо — от их качественных характеристик. Налоговый вычет предоставляется, если акциз уже был оплачен ранее производителем или поставщиком товара.

Нужно ли сдавать отчетность по акцизам при ликвидации ООО? Да, нужно, и из-за короткого отчетного периода состояние прекращения деятельности почти не отразится на количестве документов.

Отчетным периодом по НДФЛ является год, но перечислить 13% от выплаченных работнику сумм работодатель обязан на следующий день после выплаты. Отчетность сдается либо в течение 30 дней по окончании отчетного периода, либо на день ликвидации ООО.

Есть несколько форм отчетности:

- 2-НДФЛ о доходах физического лица, до 1 апреля (если налог невозможно удержать — до 1 марта);

- 6-НДФЛ с расчетом рассчитанных и удержанных сумм налога на доходы работников — в течение месяца по окончании квартала и годовая до 1 апреля (на бумажном носителе, если у ООО меньше 25 работников, и в электронном виде, если работников больше).

Отчетным периодом по налогу на прибыль организаций является квартал, отчеты формируются нарастающим итогом и представляются в ИФНС в течение 28 дней по окончании квартала.

Ежемесячно до 28-го числа уплачиваются авансовые платежи, а в конце календарного года либо при ликвидации ООО производится доплата налога на прибыль по фактическим показателям (до 28 марта).

К прибыли относятся выручка от продажи товаров, работ и услуг и внереализационные доходы за вычетом экономически оправданных и документально подтвержденных расходов на производство и реализацию и иных обоснованных затрат.

Стандартный размер налога на прибыль — 20%.

Налогом не облагаются образовательная и медицинская деятельность при наличии государственных лицензий, сельскохозяйственное и рыбохозяйственное производство, деятельность ряда организаций социального обслуживания граждан.

Отчетным периодом по транспортному налогу является квартал, налоговая декларация подается за календарный год в срок до 1 февраля.

Налоговые ставки устанавливаются на региональном уровне и зависят от технических характеристик автомобилей, автобусов, водных и воздушных транспортных средств.

Расчет транспортного налога при ликвидации ООО производится на основании бухгалтерской отчетности и паспортов транспортных средств.

Отчетным периодом по налогу на имущество организаций является квартал (сдаются декларация и расчет авансового платежа), до 30 марта необходимо подавать годовую налоговую декларацию.Законом города Москвы № 64 от 05.11.

2003 установлена налоговая ставка 2,2% от среднегодовой стоимости имущества и 1,5% для объектов, имеющих кадастровую стоимость (по состоянию на 2018-й год).

При ликвидации ООО действует общее правило о предоставлении налоговых расчетов в течение 30 календарных дней после окончания налогового периода. Т.е.

до 1 мая, до 31 августа, до 1 ноября и не позже 30 дней с даты исключения ООО из ЕГРЮЛ.

Отчетным периодом по земельному налогу является квартал, налоговым — год. Налоговая ставка устанавливается муниципалитетами и зависит от кадастровой стоимости земельных участков. Годовая декларация направляется в ИФНС до 1 февраля. Если ООО закрыли и сдали отчетность, необходимо в последний раз заплатить земельный налог.

2.3. Отчеты при ликвидации ООО на ЕНВД и ЕСХН

Есть еще два редких специальных режима налогообложения для ООО, рассмотрим их кратко.

Какую отчетность сдает ООО при ликвидации, если оно уплачивает единый налог на вмененный доход? Отчеты по ЕНВД сдаются один раз в квартал с одновременной уплатой налога в размере 15% от фиксированного возможного дохода по такому виду деятельности в регионе.

Поскольку декларации по общему правилу сдаются через 25 дней после окончания налогового периода, а последний налоговый период для ООО заканчивается в момент ликвидации, у бывших учредителей будет почти месяц на подготовку и подачу отчетности.

Последний отчетный период закрывающейся компании на ЕНВД начнется 1 января, 1 апреля, 1 июля или 1 октября.

Налоговые периоды протяженностью менее 10 календарных дней могут быть присоединены к предшествующему периоду.

Отчитаться по единому сельскохозяйственному налогу проще: отчетность сдается раз в полгода, налоговая декларация по ставке 6% составляется до 31 марта.

Платежи вносятся аналогично другим режимам: авансовые после сдачи отчета, итоговый после подачи годовой декларации.

На случай ликвидации ООО на ЕСХН налоговым кодексом предусмотрено условие о подаче декларации до 25-го числа месяца, следующего за месяцем исключения из ЕГРЮЛ. Налоговым периодом будет промежуток между сдачей предыдущей декларации и днем ликвидации.

Помните о штрафах, сдавайте налоговую отчетность при ликвидации ООО вовремя!

Основные нормативные документы:

Источник: http://pcaspekt.ru/nalogovaya-otchetnost-pri-likvidatsii-ooo-2018/