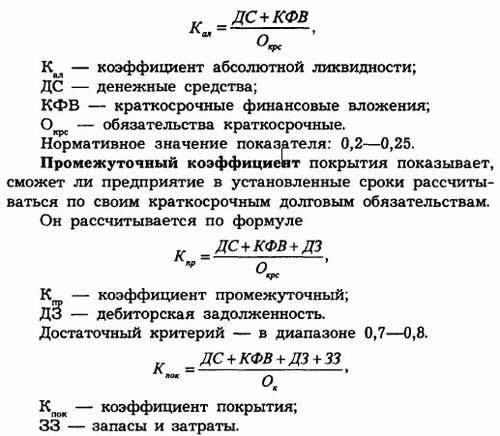

Учет нма при УСН доходы минус расходы

Содержание

- 1 Бухгалтерский учет при УСН: нематериальные активы

- 1.1 Покупка нематериальных активов при УСН

- 1.2 Создание нематериальных активов при УСН

- 1.3 Амортизация нематериальных активов

- 1.4 Выбытие нематериального актива при УСН

- 1.5 Передача прав на нематериальный актив при УСН

- 3.1 Покупка нематериальных активов при УСН

- 3.2 Создание нематериальных активов при УСН

- 3.3 Амортизация нематериальных активов

- 3.4 Выбытие нематериального актива при УСН

- 3.5 Передача прав на нематериальный актив при УСН

- 3.6 Отнесение объекта к нематериальным активам

- 3.7 Редакция «Бератор»

- 4.1 Отражение в бухучете приобретения НМА

- 4.2 Учет созданных нематериальных активов

- 4.3 Начисление амортизации

- 4.4 Списывание с баланса НМА

- 5.1 Бухгалтерский учет программного обеспечения при УСН: проводки

- 5.2 Налоговый учет затрат на ПО при УСН

- 5.3 Пример 1

- 5.4 Пример 2

Бухгалтерский учет при УСН: нематериальные активы

Вопрос бухгалтерского учета нематериальных активов очень важен, поскольку к таковым относится, в частности, и программное обеспечение, которое используют все фирмы. Как работать с НМА компании-«упрощенцу» расскажет журнал «Расчет».

Покупка нематериальных активов при УСН

Нематериальный актив, приобретенный за плату, учитывают на балансе по первоначальной стоимости, которая включает в себя все фактические расходы на его приобретение. Такими расходами могут быть: