Содержание

- 1 Общий коэффициент покрытия: нормативное значение показателя :

- 2 Формула коэффициента покрытия — общая и по балансу

- 3 Формула расчета коэффициента текущей ликвидности по балансу

- 3.1 Зависимость ликвидности от структуры активов

- 3.2 Какие характеристики фирмы показывает коэффициент текущей ликвидности

- 3.3 Методика определения коэффициента текущей ликвидности

- 3.4 Как посчитать коэффициент ликвидности на основе данных баланса

- 3.5 Нормативное значение коэффициента текущей ликвидности

- 3.6 Факторы, влияющие на показатель ликвидности

- 3.7 Для каких целей применяют коэффициент покрытия

- 4 1.3 Предварительная оценка эффективности использования капитала предприятия

- 5 Как рассчитать коэффициент промежуточной ликвидности?

- 6 Как рассчитывается общий коэффициент покрытия

Общий коэффициент покрытия: нормативное значение показателя :

Организация работы современного предприятия является сложным процессом. Чтобы оценить его эффективность собирается и оценивается информация множества показателей. Это позволяет руководству выявить угнетающие развитие факторы и устранить их в перспективе.

Однако для инвесторов подобные исследования важны не меньше. Коэффициент покрытия и ряд других показателей помогают им сделать вывод о целесообразности финансирования деятельности той или иной компании.

Поэтому финансово-аналитическая служба должна регулярно отслеживать коэффициенты покрытия или ликвидности, дабы держать свой инвестиционный рейтинг на высоте.

Это гарантирует, что предприятие будет развиваться гармонично.

Понятие ликвидности

Показатели ликвидности играют немаловажную роль в анализе эффективности управления капиталом. Данные таких исследований интересуют руководство предприятия, его учредителей и кредиторов. Если структура капитала соответствует всем нормативам, это будет отражать коэффициент покрытия.

В современном мире практически любая компания использует заемный капитал. Это дает возможность предприятию развиваться, расширять свое производство.

Но, используя платные источники финансирования, необходимо будет в установленный срок отдать некоторые средства в виде процентов.

Поэтому инвестор должен быть уверен, что организация обладает возможностью в краткосрочном периоде расплатиться с ним по своим долгам. Это определяется при помощи общего коэффициента покрытия и ряда других показателей.

Определение ликвидности

Ликвидностью называется возможность компании в установленные сроки полностью рассчитаться по своей задолженности, возникающей вследствие пользования платными источниками финансирования.

Коэффициент покрытия (ликвидности) рассчитывается по данным бухгалтерской отчетности. Для этого финансовый аналитик использует для расчетов информацию из формы 1 «Баланс». Текущие обязательства сравниваются с величиной оборотных средств. Ведь именно за счет них погашаются долги в краткосрочном периоде.

Коэффициент покрытия источников формирования активов при расчетах учитывает скорость, с которой каждая статья баланса может быть преобразована в денежные средства. Ведь именно в таком виде происходит погашение долга.

Степень ликвидности

Рассчитывая коэффициент покрытия активов, аналитики берут во внимание разные статьи оборонного капитала. Каждая из них отличается своей определенной скоростью преобразовываться в денежные средства.

Это способствует распределению оборотных средств по группам. Каждая из них характеризуется определенной степенью ликвидности. Самыми быстро изымаемыми являются денежные средства на счетах или в кассе.

За ними следуют ценные бумаги, банковские векселя.

Менее ликвидна дебиторская задолженность. За ней следуют запасы на складах. Самыми трудно реализуемыми являются здания и сооружения, а также незавершенное строительство. Такое ранжирование позволяет понять, какова вероятность у инвесторов получить свои средства и проценты в ближайшей перспективе.

Структура капитала

Используя формулы для расчета коэффициента покрытия обязательств, аналитики оценивают эффективность структуры источников формирования баланса. Их можно в общем виде разделить на собственные и заемные средства.

Изучая коэффициент покрытия собственным капиталом текущих обязательств, можно выявить негативные тенденции в распределении источников финансирования. Без заемных средств компания теряет возможности расширить производство.

Как следствие, она получает меньше прибыли в отчетном периоде. Но, используя в своем обороте платные дополнительные средства, можно значительно увеличить результат своей работы.

Однако здесь важно определить максимально допустимую величину текущей кредиторской задолженности, которая позволит получить наибольший чистый доход. Чем больше сумма заемного капитала в структуре баланса, тем ниже инвестиционный рейтинг.

Только соотнеся все эти показатели, можно получить наиболее эффективную структуру источников финансирования.

Формула расчета

Рассчитывая коэффициенты покрытия текущего долга, применяют определенную формулу. Это позволяет оценить, какая часть активов уйдет на уплату заемного капитала. Коэффициент покрытия, формула которого представлена далее, рассчитывается так:

Кп = (А — НА — КО) : (ДО + КО), где А – валюта баланса, НА – нематериальные активы, КО – краткосрочные обязательства, ДО – долгосрочные обязательства.

Нормативное значение для предприятий определенной отрасли неодинаково. Для промышленности оно равно 2, а в сфере обслуживания – 1,5. Чем выше показатель, тем меньше риск инвесторов. Но слишком большое число говорит о неэффективном использовании капитала.

Трактовка результата

Общий коэффициент покрытия должен анализироваться в текущем периоде, а также в динамике. Также следует знать нормативное значение его в отрасли функционирования компании. Поэтому применяется методика для расчета коэффициента покрытия предприятий-конкурентов.

Исследование динамики позволит выделить тенденцию развития, а также определить сдерживающие факторы. Анализ показателя по результатам текущего периода сравнивается с нормативным значением по отрасли.

Если показатель меньше рекомендуемого, это говорит о низкой платежеспособности, а порой указывает на риск банкротства.

Если при расчетах был определен показатель ликвидности, равный или немного больший нормативного, это свидетельствует об эффективной работе капитала. Платежеспособность и инвестиционная привлекательность высокая. Но в случае, когда коэффициент гораздо выше среднеотраслевого значения, при высокой платежеспособности это говорит о низкой эффективности управления капиталом.

Ликвидность баланса

Изучая коэффициент покрытия баланса, следует разбить все его статьи по группам. Актив состоит из 4 категорий:

- А1 – денежные средства;

- А2 – краткосрочная дебиторская задолженность;

- А3 – долгосрочная дебиторская задолженность, запасы, НДС;

- А4 – необоротные активы.

Таким же образом необходимо разделить и пассив. Он также будет иметь 4 группы:

- П1 – кредиторская задолженность.

- П2 – кредиты и займы.

- П3 – долгосрочные пассивы.

- П4 – собственный капитал.

Сравнивая соответствующие категории, можно определить ликвидный ли баланс. Если существуют отклонения от нормы, руководство должно немедленно провести ряд мероприятий, устраняющих неблагоприятные факторы. От этого зависит эффективность работы предприятия.

Анализ ликвидности баланса

Анализируя показатели покрытия, следует рассмотреть баланс предприятия в разрезе его структуры. Это позволит понять финансовому менеджеру, какие факторы вызывают отклонения норматива, если таковые имеются.

Если же все показатели находятся в требуемых соотношениях, можно найти пути улучшить их структуру, даже при отсутствии отклонений.

- Первое сравнение выглядит, как А1 > П1. Его выполнение говорит о возможности предприятия погасить свои самые срочные обязательства за счет денежных средств.

- А2 > П2 говорит о способности покрыть кредиты и займы за счет быстро реализуемых активов.

- А3 > П3 свидетельствует о возможности изыскать ресурсы для погашения долгосрочных обязательств.

- Но А4 должно быть меньше или равно П4. Если соблюдаются перечисленные выше неравенства, это условие выполняется автоматически.

Расчет коэффициента покрытия

Чтобы рассчитать коэффициент покрытия, необходимо взять за основу результаты баланса за отчетный период. По его статьям расчет будет иметь следующий вид:

Кп = с.1200 : (с.1520 + с.1510 + с.1550).

Данные сравниваются в динамике и с внутриотраслевым показателем. Однако это не дает полной картины. Поэтому наравне с общей ликвидностью рассчитывается ряд частных коэффициентов.

Также финансовый аналитик может рассчитать чистый оборотный капитал, чтобы взглянуть на ситуацию под разными углами. Это даст оценить, сколько собственных средств компании находится в обороте.

Недостаток этих средств свидетельствует о неспособности организации рассчитаться по своим обязательствам.

Коэффициент покрытия долга

Во всем мире финансовые аналитики наравне с показателями ликвидности рассчитывают коэффициент покрытия долга. Для его вычисления используют данные не только баланса, но и формы 2. В отчете о прибылях и убытках предприятия отображается сумма чистого дохода, которую компания получила в отчетном периоде.

Для расчета этого показателя используется такая формула:

Кпд = ЧД : КО, где ЧД – чистый доход.

Если результат меньше 1, дела у компании плохи. Также анализ следует проводить в динамике. При его снижении необходимо отследить факторы таких перемен. При возникновении форс-мажорных ситуаций, имея достаточное количество чистого дохода, предприятие сможет отдать долг в полном объеме. Это справедливо именно для краткосрочной перспективы.

Плановая ликвидность

Коэффициент покрытия обязательств, который рассматривается в перспективе, берут во внимание инвесторы. Это позволяет оценить их риски. В краткосрочном периоде предприятие способно погасить свои долги, если А1 + А2 > П1 + П2, а также А4 < П4.

Это делает целесообразным привлечение заемного капитала. В долгосрочной перспективе компания сможет погасить свои обязательства, если А3 > П3 и А4 < П4.

В зависимости от целей кредитора ликвидность рассматривается в плановом периоде на различную по длительности перспективу.

Для самого же руководства компании этот подход позволит спрогнозировать развитие в будущем, а также скорректировать это движение. Но если после проведения анализа структуры баланса было определено, что А4 > П4, признается недостаточным количество средств для погашения обязательств.

В этом случае руководство должно принять немедленные меры по оптимизации показателей покрытия. Иначе в случае возникновения потребности срочно рассчитаться с кредиторами оно будет не в состоянии это сделать. Потеряв доверие инвесторов, восстановить свою репутацию будет довольно непросто.

Ознакомившись с таким инструментом финансового анализа, как коэффициент покрытия, можно правильно осуществлять исследования платежеспособности компании, а также адекватно их трактовать. Эта информация позволит максимально правильно организовать работу капитала.

Источник: https://BusinessMan.ru/new-obshhij-koefficient-pokrytiya-normativnoe-znachenie-pokazatelya.html

Формула коэффициента покрытия — общая и по балансу

Коэффициент покрытия или коэффициент текущей ликвидности (current ratio) – один из коэффициентов, используемый для оценки финансовой устойчивости и анализа финансового состояния предприятия, равный отношению оборотных активов предприятия (без учета дебиторской задолженности со сроком погашения свыше 1 года) к краткосрочным обязательствам.

Общая формула расчета коэффициента покрытия выглядит следующим образом:

- Кп = (ОА-Дбз долгосрочная)/Кро;

Где:

- ОА – оборотные активы;

- Дбз – дебиторская задолженность со сроком погашения свыше 1 года;

- Кро – краткосрочные обязательства.

Для того, чтобы рассчитать значение коэффициента покрытия, может быть использована формула с группировкой активов и пассивов по срокам обращения – Кп= А1 + А2 + А3/П1 + П2, где:

- А1 – наиболее ликвидные активы (финансовые вложения и денежные средства);

- А2 – быстрореализуемые активы (дебиторская задолженность);

- А3 – медленно реализуемые активы (запасы, налог на добавленную стоимость, прочие оборотные активы);

- П1 – наиболее срочные обязательства (краткосрочная кредиторская задолженность);

- П2– краткосрочные пассивы (краткосрочные заемные средства, оценочные обязательства и прочие краткосрочные обязательства);

Расчет коэффициента покрытия по данным бухгалтерского баланса выполняется по следующей формуле – Кп = стр. 290/стр.610+стр.620+стр.660.

Оптимальное значение

Коэффициент покрытия является базовым коэффициентом при расчете показателей финансовой устойчивости предприятия и показывает – какая доля текущих обязательств может быть покрыта (погашена) текущими активами предприятия?

Если оборотные активы предприятия превышают текущие обязательства, то это свидетельствует о достаточности средств для обслуживания краткосрочных обязательств и правильной структуре баланса предприятия.

Если отношение оборотных активов к краткосрочным обязательствам меньше 1, то это свидетельствует о том, что предприятию для осуществления текущих платежей необходимо использовать внеоборотные активы, срок превращения которых в денежные средства превышает сроки погашения текущих обязательств.

Таким образом, оптимальное значение коэффициента покрытия должно быть больше или равно 1,5.

Если величина текущих активов предприятия существенно превышает его текущие обязательства (более чем в 3 раза), то это может свидетельствовать о нерациональном использовании оборотного капитала (большие остатки денежных средств на счетах, неоптимальный размер запасов и дебиторской задолженности).

Плюсы и минусы использования

Основные преимущества использования коэффициента покрытия:

- Доступность и простота расчета (необходимая информация имеется в открытом доступе);.

- Позволяет оценить правильность формирования структуры баланса.

- Позволяет получить общую информацию о финансовой устойчивости предприятия при проведении экспресс-анализа.

Основные недостатки коэффициента покрытия:

- Значение коэффициента показывает информацию только на отчетную дату и не учитывает динамические показатели деятельности предприятия.

- Для более правильного расчета коэффициента необходима дополнительная информация (управленческая отчетность или расшифровки к бухгалтерскому балансу).

- Недостаточность расчета коэффициента для отражения полной информации о финансовой устойчивости предприятия.

Выводы и предложения

Главным преимуществом при расчете значения коэффициента покрытия является получение обобщающей информации о финансовой устойчивости предприятия и правильности формирования структуры баланса. Для более правильного расчета коэффициента текущей ликвидности следует использовать дополнительные источники информации.

При составлении бухгалтерского баланса сотрудниками предприятия, расчет коэффициента позволяет выявить проблемы в структуре баланса на ранних стадиях и предпринять необходимые действия для избежания финансовых затруднений. Рекомендованные значения коэффициента покрытия позволяют руководителям предприятия оптимизировать использование оборотных активов и максимально эффективно управлять своими обязательствами.

Внешние пользователи финансовой отчетности (в большинстве случаев кредитные учреждения) широко используют оптимальные значения коэффициента покрытия при построении скоринговых моделей и проведении экспресс-анализа (при этом, оптимальные значения коэффициентов устанавливаются индивидуально для различных видов деятельности).

Коэффициент покрытия или коэффициент текущей ликвидности является основополагающим при проведении финансового анализа предприятия, однако может использоваться только в комплексе с другими коэффициентами финансовой устойчивости и другими показателями деятельности.

Источник: https://hardcorecase.ru/data/perevod/formula-koefficienta-pokrytiya.html

Формула расчета коэффициента текущей ликвидности по балансу

Коэффициент текущей ликвидности характеризует компанию с позиции ее возможностей своевременно расплатиться по своим краткосрочным обязательствам. Он входит в комплекс расчетов, связанных с анализом финансового состояния любой организации.

Зависимость ликвидности от структуры активов

Какие характеристики фирмы показывает коэффициент текущей ликвидности

Методика определения коэффициента текущей ликвидности

Как посчитать коэффициент ликвидности на основе данных баланса

Нормативное значение коэффициента текущей ликвидности

Факторы, влияющие на показатель ликвидности

Для каких целей применяют коэффициент покрытия

Зависимость ликвидности от структуры активов

Под термином ликвидности чаще всего понимают оценку достаточности имущества компании для того, чтобы расплатиться по имеющимся у нее долгам на тот или иной момент времени. При этом коэффициент текущей ликвидности зависит от того, насколько быстро могут быть активы компании переведены в денежную форму (реализованы). Подобным образом проверяется платежеспособность юридического лица.

В зависимости от периода, который требуется для продажи, активы принято делить на:

- Мгновенно реализуемые — это непосредственно деньги на счетах и в кассе, их эквиваленты и финансовые вложения в ценные бумаги. Их фактически не нужно продавать: они сразу могут включаться в процесс расчетов.

- Быстрореализуемые — для их трансформации в наличность требуется, как правило, немного времени — это, например, дебиторская задолженность.

- Реализуемые за средний временной промежуток — их продажа уже занимает некоторое время, кроме того, они теряют часть своей стоимости со временем или в случае реализации.

Исходя из этого, принято идентифицировать несколько типов ликвидности:

- Абсолютная — характеризует объемы средств, которые могут быть мгновенно проданы, то есть в этом случае задействуются только мгновенно реализуемые активы.

- Быстрая — ее синонимами будут срочная, промежуточная, критическая, иногда этот вид обозначают термином промежуточного покрытия, она отражает степень наличия ценностей, которые можно продать быстро и без потерь.

- Текущая ликвидность— включает в свой расчет помимо активов, участвующих в предыдущих двух пунктах, еще и активы со средними периодами реализации.

При расчете описанных коэффициентов объем имеющегося в наличии имущества сравнивается с суммой краткосрочной задолженности фирмы.

Какие характеристики фирмы показывает коэффициент текущей ликвидности

Рассчитывая коэффициент текущей ликвидности, специалист планирует получить ответ на вопрос, достаточно ли в компании оборотных активов, которые имеют приемлемый срок реализации для погашения всех имеющихся краткосрочных долгов. Как правило, данный показатель определяется за период не более года. Иногда его именуют коэффициентом общей ликвидности, покрытия, коэффициентом обращения или действующего капитала.

В качестве источника данных для определения коэффициента текущей ликвидности берут бухгалтерский баланс. Чаще всего это отчетность за год, но иногда применяют и данные за более короткий промежуток. Для отслеживания динамики показателя его вычисляют за несколько периодов.

При расчете коэффициента текущейликвидности сравнивают итоги раздела 2 и 5 баланса.

Методика определения коэффициента текущей ликвидности

Формулируя алгоритм расчета коэффициента текущей ликвидности, можно сказать, что он получается путем деления объема оборотных активов на краткосрочные обязательства фирмы. При формировании суммы краткосрочной задолженности принято выделять 3 подхода:

- Берется общий итог раздела 5 баланса, в этом случае коэффициент текущей ликвидности рассчитывается следующим образом:

ТЛ = ОА / КО,

где:

ТЛ — текущая ликвидность;

ОА — оборотные активы;

КО — краткосрочные обязательства.

- Используя итог раздела 5 за минусом доходов будущих периодов, которые, даже исходя из их наименования, сложно отнести к обязательствам.

ТЛ= ОА / (КО – ДБП),

где:

КО — краткосрочные обязательства;

ДБП — доходы будущих периодов.

Подобный подход расчета рекомендует Минэкономразвития РФ в приказе от 21.04.2006 № 104. Тогда формула коэффициента текущей ликвидности примет вид:

ТЛ = ОА / (КК + ККЗ + ОО + ПО),

где:

ОА — оборотные активы;

КК — привлеченные краткосрочные займы;

ККЗ — кредиторская задолженность;

ОО — размер оценочных обязательств;

ПО — прочая краткосрочная задолженность, не вошедшая в предыдущие группы.

- Исключая из раздела 5 баланса, помимо доходов будущих периодов, сумму оценочных обязательств, которые формально также затруднительно причислить к задолженности. В этом случае расчет коэффициента текущей ликвидности производится так:

ТЛ = ОА / (КК + ККЗ + ПО).

Данный алгоритм можно выразить и иначе:

ТЛ= ОА / (КО – ДБП – ОО),

где:

ОА — оборотные активы;

КО — краткосрочные обязательства.

ДБП — доходы будущих периодов.

Как посчитать коэффициент ликвидности на основе данных баланса

Как было сказано выше, в формулах коэффициента текущей ликвидности по балансу используются данные баланса, то есть значения из той или иной строки. Для наглядности можно поменять буквенные обозначения в формулах на номера полей отчетности:

- Для первой формулы, которая просто использует итоги разделов, алгоритм примет вид:

ТЛ = стр. 1200 / стр. 1500,

где 1200, 1500 — номера соответствующих строк раздела 2 и раздела 5 отчета по форме № 1.

- Для второго подхода, исключающего из расчета доходы будущих периодов, формула будет записана так:

ТЛ = стр. 1200 / (стр. 1500 – стр. 1530)

или так:

ТЛ = стр. 1200 / (стр. 1510 + стр. 1520 + стр. 1540 + стр. 1550).

- С применением исключительно краткосрочных долгов без прочих статей, входящих в раздел 5:

ТЛ = стр. 1200 / (стр. 1510 + стр. 1520 + стр. 1550),

или

ТЛ = стр. 1200 / (стр. 1500 – стр. 1530 – стр. 1540).

Возможно, что в деловой практике возникнут обстоятельства, требующие использование бухгалтерского баланса, составленного до 2011 года. Тогда действовали другие обозначения строк, поэтому лучше воспользоваться приведенной ниже таблицей соответствия кодов:

| Название строки/раздела | Шифр поля после 2011 года | Шифр поля, применявшийся до 2011 года |

| Всего по разделу 2 | 1200 | 290 |

| Всего по разделу 5 | 1500 | 690 |

| Кредиты и займы с коротким сроком погашения | 1510 | 610 |

| Краткосрочная задолженность перед партнерами | 1520 | 620 и 630 |

| Доходы будущих периодов | 1530 | 640 |

| Оценочные обязательства (резервы) | 1540 | 650 |

| Прочие краткосрочные долги | 1550 | 660 |

До 2011 года при составлении финансовой отчетности следовало выделять дебиторку со сроком покрытия свыше 1 года. Исходя из логики исследуемого показателя — коэффициента текущей ликвидности, его необходимо было рассчитывать без учета сумм долгосрочной дебиторской задолженности.

Нормативное значение коэффициента текущей ликвидности

Чтобы компания могла расплатиться по своим обязательствам своевременно, сумма оборотных средств должна быть не ниже размера краткосрочных обязательств. Соответственно нужно, чтобы коэффициент был не менее 1.

ОБРАТИТЕ ВНИМАНИЕ! На практике допускается, чтобы ликвидность оказалась ниже 1. Однако это возможно только для организаций с большой скоростью оборота активов.

В то же время слишком значительное превышение эталонного значения также не очень хороший знак: это сигнализирует о замедлении оборачиваемости активов. Как правило, в данной ситуации увеличиваются остатки запасов на складах, растет дебиторская задолженность, происходит общее снижение эффективности использования денежных средств.

На корректность расчета коэффициента текущей ликвидности баланса ключевое влияние оказывает достоверность исходной информации. Ее необходимо всесторонне обследовать перед включением в формулу для практических целей.

В частности, есть вероятность задействовать в ней средства, которые по факту не относятся к ликвидным, это может быть просроченная дебиторская задолженность либо ценные бумаги ненадежного эмитента. Тогда картина платежеспособности фирмы будет слишком оптимистична.

Если встречаются подобные суммы, их лучше исключить из формулы при определении ликвидности. При этом расчет всех трех типов ликвидности не дает всеобъемлющего представления о финансовом положении фирмы.

Он является только одним из индикаторов общего состояния компании, элементом системы финансового анализа, который помогает сделать корректные окончательные суждения.

Факторы, влияющие на показатель ликвидности

Обстоятельствами, наличие которых может повлиять на размер коэффициента текущей ликвидности баланса, являются:

- скорость изменения объема оборотных средств по сравнению с темпами изменения краткосрочных обязательств;

- сокращение объема краткосрочных кредитов, в том числе путем их переквалификации в долгосрочные.

Для каких целей применяют коэффициент покрытия

Основными пользователями информации о коэффициенте текущей ликвидности — покрытия выступают:

- директора организаций;

- собственники компаний;

- субъекты, осуществляющие финансовые вложения в организацию;

- инспекции, проводящие рабочие вычисления, осуществление которых предписано приказом Минэкономразвития РФ от 21.04.2006 № 104.

Кроме того, мониторинг данного показателя будет одной из первоочередных задач арбитражных управляющих, которые должны это делать согласно постановлению Правительства РФ от 25.06.2003 № 367.

***

Применение показателей ликвидности стало нормой в практике анализа финансового состояния. В результате оценивают мгновенный, краткосрочный и среднесрочный вариант данного коэффициента. Различие между ними заключается только в категории активов, соотношение которых по сравнению с краткосрочными обязательствами оценивается.

Все расчеты строятся на основе показателей баланса, хотя существует большое количество вариаций вычислений, дающих сопоставимые результаты, с применением различных строк отчетности. При этом первостепенное значение имеют качество и достоверность исходных данных.

Нередко возникают обстоятельства, в которых первичные данные приходится «очищать» от лишних сумм. В то же время само значение коэффициента не является абсолютным индикатором платежеспособности фирмы, хотя, безусловно, и должно обязательно учитываться при проведении комплексного финансового анализа.

Это значение желательно иметь равным около 1, при этом лучше, если коэффициент будет немного больше 1. Чрезмерный рост показателя ликвидности не способствует стабильности деловой активности, так как указывает на замедление оборачиваемости, рост дебиторки и некоторое затоваривание складов.

Таким образом, не стоит безоговорочно полагаться только на описываемый коэффициент в случае принятия управленческих решений, в то же время игнорировать его при оценке текущего положения дел также нельзя.

Источник: https://buhnk.ru/ahd/formula-rascheta-koeffitsienta-tekushhej-likvidnosti-po-balansu/

1.3 Предварительная оценка эффективности использования капитала предприятия

Проводится на основе сопоставлениятемпов прироста капитала (баланса) стемпами прироста выручки, т.е. вложениясравниваем с отдачей.

ТпрБ=4,74%

ТпрВ=-0,558%

Вывод: капитал используется неэффективно,так как вложения растут, а выручкасокращается.

Раздел 2.Анализ финансово-оперативных показателей

Коэффициенты использования фин. анализекак показатели, который во-первыхпозволяет сооизмерять различные статьиактива и пассива , т.е. исследоватьструктуру баланса, а во-вторых даютвозможность соотносить результатыоборота капитала с самими вложениями.

Среди 4-хсуществующих группфинансово-оперативных коэффициентов:

-

Коэффициенты ликвидности

-

Коэффициенты финансовой устойчивости(платежеспособности)

-

Показатели деловой активности

-

Коэффициенты рентабельности

Первыйдве группы коэффициентов служат дляанализа структуры баланса, третья ичетвертая характеризуют результатыдеятельности предприятия. Результатыоборота капитала

2.1. Коэффициенты ликвидности

Коэффициенты ликвидности – служит дляоценки текущей платежеспособностипредприятия.

Текущая платежеспособность – платежеспособность предприятия погашатьсвои краткосрочные обязательства засчет оборота оборотных средств.

Для того чтобы оценить текущуюплатежеспособность рассчитывается триосновных коэффициента ликвидности спомощью которых, различные части текущихактивов, отличающиеся своей ликвидностьюсравниваются по величине с краткосрочнымиобязательствами предприятия.

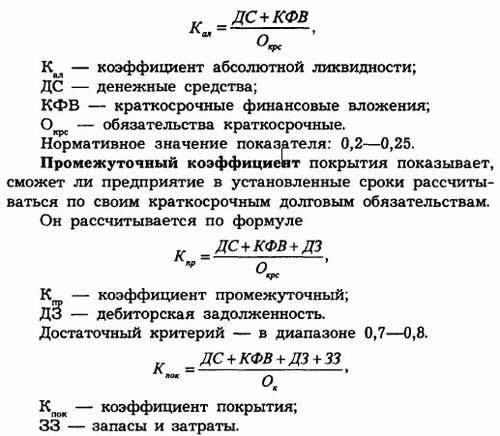

1. Коэффициент абсолютной ликвидности:

Характеризует долю краткосрочныхобязательств, которая может быть погашенапредприятием в ближайшие дни за счетденежных средств и краткосрочныхфинансовых вложений.

К1-1норм= (ДС + КФВ)/КО≥ 0,2

К1-1н.г. =16856,7/9067,6 =1,86

К1-1к.г. =19044,5/7825,4=2,43

На начало года за счет легкореализуемыхактивов (ДС+ КФВ) предприятие в состояниипогасить краткосрочные обязательства.Это соответствует нормативному значению,т.е. характеризует текущую платёжеспособностькак нормальную.

К концу года значение коэффициентаабсолютной ликвидности повышается до2,43,что соответствует нормативу.

2. Коэффициент промежуточного покрытия:

Характеризует степень покрытиякраткосрочных обязательств, нематериальными оборотными средствами.

Кнорм.= НМОС / КО ≥ 1,0.

К1-2н.г. =22238,4/9067,6=2,45

К1-2к.г. =22950,1/7825,4=2,93

На начало годакоэффициентпромежуточного покрытия равен2,45,соответствует нормативному значению,это свидетельствует о том, что выполняетсяусловие платежеспособности, т. е.предприятие имеет возможность погаситьКО. На конец года этот показательсоставил 2,93, что соответствует нормативномузначению, что говорит о нормальнойплатежеспособности.

3.Коэффициент общего покрытия илитекущей ликвидности:

Он отражает соотношение между оборотнымисредствами, оборота в целом и егократкосрочные обязательства.

Кнорм.= ТА/КО >=1,5¸2,0.

Уровень данного показателя зависит отвида деятельности предприятия, т.е отпродолжительности производственногоцикла структуры запасов и другихпроизводственных факторов.

Он показывает платёжевозможностьпредприятия не только при своевременныхрасчётах с дебиторами, но и при нормальномусловии производственной деятельности.

Высокие нормативные значения этогокоэффициента объясняется тем, чтопредприятие не только должно своевременнопогашать текущие обязательства ,но иподдержать при этом ,непрерывностьпроизводственной хозяйственнойдеятельности.

Данный показатель является самымзначимым среди коэффициента ликвидностии используется в качестве критериябанкротства, т.е характер структурыбаланса в целом.

К1-3н.г. =22238,4+299,8/9067,6=2,49

К1-3к.г. =22950,1+264,2/7825,4=2,97

На начало года достаточно оборотныхсредств для погашения текущих обязательстви одновременного поддерживать ПХД, Этоговорит о нормальной текущейплатежеспособности предприятия.

На конец года у предприятия такжедостаточно оборотных средств для того,чтобы погасить краткосрочные обязательстваи одновременно поддерживать текущиеобязательства. Это говорит о текущейплатежеспособности предприятия.

| Обознач | Название | Формула расчета | Норма-тивы | На н. г. | На к. г. | Измене-ния |

| К1-1 | Коэффициент абсолютной ликвидности | ФС+КФВ/КО | >=0.2 | 1,86 | 2,43 | 0,57 |

| К1-2 | Коэффициент промежуточного покрытия | НМОС/КО | >=1 | 2,45 | 2,93 | 0,48 |

| К1-3 | Коэффициент общего покрытия или текущей ликвидности | ТА(НМОС+МОС)/КО | >=1.5-2.0 | 2,49 | 2,97 | 0,48 |

Вывод: На начало года у предприятия достаточно оборотных текущих средствдля поддержания непрерывностипроизводственно-хозяйственнойдеятельности. Предприятие платёжеспособно.

К концу года текущая платёжеспособностьнезначительно увеличилась.

Источник: https://StudFiles.net/preview/5906220/page:5/

Как рассчитать коэффициент промежуточной ликвидности?

Коэффициент промежуточной ликвидности — важный оценочный показатель для юрлиц, кредитующих предприятие. Рассмотрим, в чем заключаются особенности коэффициента промежуточной ликвидности (КПЛ).

Роль коэффициента промежуточной ликвидности

Формулы расчета коэффициента

Величина коэффициента и способы ее корректировки

Роль коэффициента промежуточной ликвидности

КПЛ занимает промежуточное положение в перечне 3 основных показателей ликвидности: абсолютной, промежуточной и общей. Называют его по-разному. Например, он может именоваться коэффициентом быстрой, срочной, строгой, промежуточной, критической ликвидности. Понятие ликвидности тождественно понятию реализации.

О том, как с ликвидностью связано расположение данных по имуществу в бухбалансе, читайте в статье «Анализ ликвидности бухгалтерского баланса».

Каждый коэффициент ликвидности показывает, какую часть существующей краткосрочной задолженности предприятия возможно погасить за счет продажи определенного имущества, входящего в состав оборотных активов предприятия. Имущество это разделяется по скорости реализации, поэтому каждый из коэффициентов позволяет привязать способность предприятия оплачивать свои долги к временной оценке:

- В очень короткие сроки возможно перевести в деньги имущество, которое не требует продажи (денежные средства) или реализуется быстро (краткосрочные финвложения).

- Достаточно быстро может быть продана краткосрочная задолженность дебиторов.

- В более продолжительные сроки реализуются запасы.

Согласно этому делению рассчитывают коэффициенты ликвидности:

- абсолютной — от стоимости имущества, продаваемого в очень короткие сроки;

- промежуточной — от суммы имущества, которое может быть продано очень быстро и достаточно быстро;

- общей — от общей величины оборотных активов.

О составе оборотных активов читайте в материале «Оборотные активы предприятия и их показатели (анализ)».

Таким образом, КПЛ позволяет оценить, какую часть имеющейся у предприятия текущей задолженности оно может погасить за счет собственных средств в непродолжительный срок. Эта оценка интересует, прежде всего, тех контрагентов, которые кредитуют предприятие (поставщиков, предоставляющих отсрочки платежей, банки, заимодавцев).

Формулы расчета коэффициента

Расчет коэффициентов делают по цифрам бухбаланса.

Стоимость соответствующего имущества сравнивают либо с общей величиной имеющихся на ту же дату краткосрочных обязательств (если в нее не включены существенные суммы по доходам будущих периодов и оценочным обязательствам), либо с суммой краткосрочных долгов, включающих в себя обычную и прочую задолженность кредиторам, а также долги по заемным обязательствам. Для расчета КПЛ чаще берут второй вариант оценки долгов.

Сам коэффициент получают путем деления стоимости соответствующего ему имущества на величину задолженности. Формула его будет выглядеть следующим образом:

КПЛ = (ДСр + КрФВл + КрДЗ) / (КрКр + КрКЗ + ПрОб),

где:

КПЛ — коэффициент промежуточной ликвидности;

ДСр — величина денежных средств;

КрФВл — сумма краткосрочных финансовых вложений;

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

КрДЗ — краткосрочные долги дебиторов;

КрКр — величина краткосрочных заемных средств;

КрКЗ — краткосрочные долги кредиторам;

ПрОб — сумма прочих краткосрочных обязательств.

В переводе на номера строк бухбаланса расчет получится таким:

КПЛ = (1250 + 1240 + 1230) / (1510 + 1520 + 1550),

где:

КПЛ — коэффициент промежуточной ликвидности;

1250 — величина денежных средств;

1240 — сумма краткосрочных финансовых вложений;

1230 — краткосрочные долги дебиторов;

1510 — величина краткосрочных заемных средств;

1520 — краткосрочные долги кредиторам;

1550 — сумма прочих краткосрочных обязательств.

Величина коэффициента и способы ее корректировки

Нормальным значением для КПЛ считается его величина в пределах 0,7-1, что указывает на способность предприятия в непродолжительный срок оплатить от 70 до 100% краткосрочных долгов.

Более низкие показатели указывают на неблагоприятную ситуацию, а превышение цифры 1 говорит о том, что после оплаты долгов у предприятия еще останутся средства.

Значительные превышения цифры 1 также являются нежелательными, поскольку свидетельствуют о нерациональном использовании имущества.

К росту коэффициента приведет рост стоимости имущества, участвующего в расчете, или снижение суммы краткосрочных долгов. Последнего можно достичь, например, переведя часть краткосрочной задолженности в долгосрочную.

Расчеты КПЛ, сделанные на несколько отчетных дат, позволят проследить его характер в динамике.

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/kak_rasschitat_koefficient_promezhutochnoj_likvidnosti/

Как рассчитывается общий коэффициент покрытия

Коэффициент общего покрытия – ключевой показатель финансовой устойчивости предприятия. Он характеризует платежеспособность и будет интересен для банков, инвесторов, поставщиков. Значение менее 1 говорит о финансовой несостоятельности, а более 3 указывает на неэффективное управление активами.

Финансовая устойчивость предприятия зависит от многих факторов, в том числе и от способности вовремя отдавать долги. Чтобы понять, как обстоят дела фирмы с исполнением краткосрочных обязательств, рассчитывают коэффициент общего покрытия (КОП). Это отношение текущих активов к текущим пассивам.

КОП характеризует платежеспособность предприятия, говорит о том, может ли оно быстро погашать текущие платежи (платежи по кредитам, авансы покупателей), и в целом хватает ли у компании денег.

Пример расчета

КОП чаще всего рассчитывают за год, но можно взять и за месяц/квартал. Анализировать показатель можно на основе нормативных значений, также полезным будет сравнение значений в динамике конкретного предприятия и в целом по отрасли. Расчет за несколько периодов позволяет увидеть, как изменилось положение предприятия, ухудшились или улучшились его дела с платежеспособностью.

На примере рассчитаем КОП за несколько лет (скачать таблицу в Excel).

|

Финансовые вложения |

1170 |

205 000 |

164 245 |

405 000 |

88 700 |

350 000 |

|

Итог по разделу II |

1200 |

1 904 504 |

4 025 782 |

4 025 487 |

7 526 887 |

6 654 820 |

|

Доходы будущих периодов |

1530 |

808 |

178 |

605 |

145 |

|

|

Резервы предстоящих расходов |

1540 |

305 425 |

125 480 |

12 500 |

150 |

450 |

|

Итог по разделу V |

1500 |

1 456 320 |

1 750 253 |

1 902 540 |

2 201 250 |

2 501 258 |

|

Общий коэффициент покрытия |

1,20 |

2,23 |

2,31 |

3,46 |

2,80 |

Значение коэффициента в период с 2013 по 2017 годы было разным: минимальное наблюдалось в 2013 году и составляло 1,2. Максимум был достигнут в 2016 году – 3,46. В 2017 году идет снижение показателя, его значение приближается к оптимальному. Это стало возможным благодаря изменению состава активов.

Рис. 1. ОКП в динамике

Зачем рассчитывать КОП

КОП должен быть интересен руководству компании, инвесторам, поставщикам, банкам наряду с коэффициентом абсолютной и быстрой ликвидности. Общий коэффициент покрытия учитывает, что некоторые активы нельзя продать быстро, поэтому для него нужны данные только о текущем имуществе и наличности.

Примечание. Для банков коэффициент нужен для оценки благонадежности предприятия, по нему они видят, есть ли сейчас у компании проблемы с погашением текущих платежей по кредитам, насколько фирма обеспечена оборотными средствами и не ухудшит ли еще один кредит ее финансовое положение. Это ключевой показатель финансовой устойчивости предприятия.

Оценка финансового покрытия позволяет оценить возможности компании для развития в будущем и вовремя скорректировать структуру текущих активов и пассивов.

Норматив показателя

Нормальное значение КОП – от 1,5 до 2,5. Для разных отраслей экономики норматив смещается в ту или иную сторону, но держится рядом с этими цифрами. Чем ниже значение, тем хуже дела с платежеспособностью.

Коэффициент, равный 1, характеризует финансовую несостоятельность, проблемы с оплатой текущих счетов.

Если показатель больше 3, то это говорит о неэффективной структуре капитала, при которой часть средств не работает.

|

Проблемы с ликвидностью активов |

Платежеспособность предприятия в пределах нормы |

Высокая платежеспособность |

|

Компания не может отвечать по краткосрочным обязательствам |

Текущие счета оплачиваются вовремя |

Нерациональная структура капитала |

|

Просрочки по текущим платежам |

У компании нет проблем с реализацией активов |

Меньше рисков с реализацией активов |

|

Трудности с реализацией активов |

Оптимальная структура капитала |

Своевременная оплата счетов |

|

Прибыль уходит на оплату долгов |

Прибыль рационально распределяется |

Прибыль полностью откладывается |

Важно! Коэффициент никак не характеризует обеспеченность предприятия наличностью.

Несмотря на то, что превышение нормы тоже относится к недостаткам управления, это лучше, чем слишком низкое значение показателя. В этом случае можно путем перераспределения активов предприятия найти дополнительные возможности для роста и развития.

А при низком коэффициенте остается только привлекать дополнительные источники финансирования или принимать радикальные решения по дальнейшей работе компании (переопределение деятельности, сокращение расходов, сужение ассортимента выпускаемой/продаваемой продукции и т.д.).

Значение КОП менее 1 говорит о финансовой несостоятельности фирмы и возможности ближайшего банкротства. В этом случае нужно принимать меры по спасению предприятия.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/spravochnik/obschiy-koeffitsient-pokryitiya/