Где в балансе отражается незавершенное строительство

Содержание

- 1 Что такое незавершенное строительство в бухгалтерском учете — Юридический справочник бизнеса

- 1.1 Недвижимость – это не всегда ОС

- 1.2 Незавершенное строительство включает в себя фактические затраты, состоящие:

- 1.3 Как отразить недострой в бухгалтерском учете

- 1.4 Продажа недостроя и его учет

- 1.5 При продаже недостроя актуальны будут следующие проводки:

- 2.1 Строка 135 «Доходные вложения в материальные ценности»

- 2.2 Строка 140 «Долгосрочные финансовые вложения»

- 2.3 Строка 145 «Отложенные налоговые активы»

- 2.4 Строка 150 «Прочие внеоборотные активы»

- 3.1 Применение нового ПБУ

- 3.2 Реализация и процесс учета

- 3.3 Подсчет размера выручки

- 3.4 Корреспонденция счетов

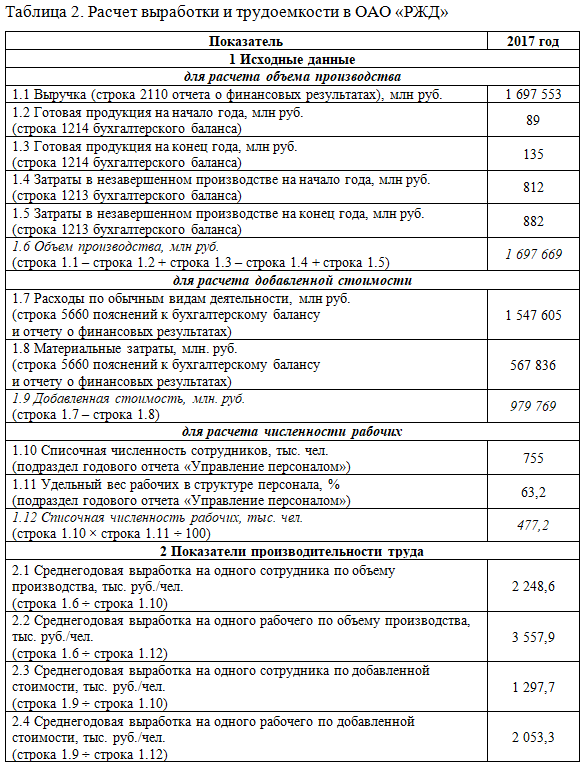

- 4.1 Строка 213 «Затраты в незавершенном производстве»

- 4.2 По строке 213 «Затраты в незавершенном производстве

- 4.3 Полезные ссылки

- 4.4 Строка 130 «Незавершенное строительство«

- 4.5 130 Незавершенное строительство

- 5.1 Как формируются данные о незавершенном строительстве для баланса

- 5.2 Аудит незавершенных капитальных вложений: основные принципы

- 5.3 Итоги

- 6.1 Понятие незавершенного строительства

- 6.2 Порядок учета объектов незавершенного строительства

- 6.3 Процедура заморозки незавершенного строительства

- 6.4 Продажа недостроенного актива

- 6.5 Бухгалтерский и налоговый учет

Что такое незавершенное строительство в бухгалтерском учете — Юридический справочник бизнеса

Любое строительство требует инвестиций. Если их нет, как вариант – кредит в банке под залог собственного незавершенного строительства. Однако при выдаче займа кредитная организация захочет удостовериться в наличии прав собственности на недострой. Зарегистрировать недострой придется и в том случае, если руководителем организации будет принято самостоятельное решение о его продаже.