Содержание

- 1 Коэффициент риска » Теория Расчет Формула Примеры

- 2 Коэффициент финансового риска — что это? :

- 3 Коэффициент финансового риска: формула по балансу, правильный расчет

- 4 Показатель финансовой стабильности (Коэффициент финансирования)

- 5 Коэффициент финансовой устойчивости (формула по балансу)

- 6 Коэффициент финансового левериджа

Коэффициент риска » Теория Расчет Формула Примеры

Многие инвесторы используют коэффициент финансового риска для того, чтобы сравнить ожидаемую прибыль от сделки в отношении размеров риска. Коэффициент риска рассчитывается путем деления размера убытков, если цена движется в неожиданном направлении (риск) на величину прибыли, которую трейдер ожидает получить после закрытия сделки.

Многие трейдеры считают коэффициент риска бесполезным, считая его далеким от истины. На самом деле коэффициент риска сам по себе не имеет значения, однако, если его использовать в сочетании с другими торговыми и финансовыми метриками, то он становится одним из самых полезных торговых инструментов. Незнание соотношения прибыли к риску по сделке означает, что осознанная торговля превращается в игру на интуицию.

В данной статье рассмотрим, как правильно использовать коэффициент риска при анализе финансовых рынков.

Основы коэффициента риска

Как было сказано выше, коэффициент риска измеряет отношение размера стоп-лосса к размеру тейк-профита. Когда вы знаете коэффициент риска по торговле, вы легко сможете рассчитать необходимый винрейт, то есть процент успешных сделок. Рассмотрим формулы ниже:

Минимальная Винрейт = 1 / (1 + Кр)

и

Требуемый коэффициент риска = (1 / Винрейт) – 1

Пример 1: Если вы входите в торговлю с отношением риска/прибыли 1 к 1 (Кр = 1), то для того, чтобы получать прибыль необходимо добиться совокупного винрейта выше, чем 50 процентов:

Минимальный винрейт = 1 / (1 + 1) = 0,5 или 50%

Пример 2: Если ваша система имеет исторический (совокупный) винрейт 60%, вам необходимо принять соотношение прибыли к убытку как 0,6 к 1 для дальнейшего достижения указанного винрейта:

Необходимый Кр = (1 / 0,6) – 1 = 0,7

Исходя из формул, можно построить следующий график зависимости Кр и Винрейта.

Таблица к графику

| Общий винрейт | Минимальное отношение прибыли к убытку (Кр) |

| 25% | 3 : 1 |

| 33% | 2 : 1 |

| 40% | 1,5 : 1 |

| 50% | 1 : 1 |

| 60% | 0,7 : 1 |

| 75% | 0,3 : 1 |

Если вы понимаете связь между коэффициентом риска и совокупным винрейтом, то увидите, что нет необходимости в чрезвычайно высоком винрейте для того, чтобы заработать деньги на рынке.

Пример использования коэффициента риска

Шаг за шагом рассмотрим пример использования коэффициента риска в своей торговле.

1) Вход в торговлю.

Мы входим в короткую сделку, в этот момент, отношение прибыли к риску составляет 2: 1 (240/120), а наш минимальный требуемый винрейт составляет 33,3% (1/1 + 2). Это означает, что если наш исторический винрейт больше 33,3% можно смело вступать в торговлю. Однако, если наш исторический винрейт будет ниже, то лучше отказаться от этой сделки, если даже есть все критерии для входа.

2) Цена движется в нашу пользу – коэффициент риска снижается.

После того, как цена пошла в нашу пользу, следует пересмотреть ситуацию. Если оставить стоп ордер на его первоначальном уровне, то коэффициент риска снизится до 0,2 (60/270), а требуемый винрейт теперь составит 83% (1/1 + 1,2).

Задайте себе следующие вопросы для принятия торговых решений:

- Каков текущий коэффициент риска и требуемый винрейт?

- Готов ли я сейчас войти в сделку с текущим стоп лоссом и тейк профитом, а также текущим соотношением прибыли к риску?

- Если нет, то где теперь необходимо разместить новый разумный уровень моего стоп лосса?

- Если нет, то каковы шансы цены достигнуть тейк профита? По-прежнему ли он правильно расположен?

3) Изменение расположение стоп лосса.

Есть много способов размещения стоп лоссов для сведения к минимуму шансов преждевременных закрытий.

В нашем примере, мы разместили стоп лосс выше предыдущего максимума свечи. Теперь новый коэффициент риска увеличился до 1: 1 (60/60), а требуемый винрейт упал до 50% (1/1 + 1).

Вот наиболее простые способы для размещения стоп лосса:

- Максимум/минимум дня

- Поддержка и сопротивление

- Скользящие средние – особенно полезны во время трендовых периодов рынка

Несколько цитат профессиональных трейдеров о коэффициенте риска

“Важно не то правы вы или нет, а то сколько денег вы сделаете, когда вы правы, и сколько вы потеряете, когда не правы.” – Джордж Сорос.

“Честно говоря, я не вижу рынки. Я вижу риски, потенциальную прибыль и результат”. – Ларри Хайт.

“Крайне важно, искать сделки с хорошим соотношением риска / вознаграждения. Терпение есть добродетель для трейдера”. – Александр Элдер.

“Самое главное — управление капиталом , управление капиталом, управление капиталом.”- Марти Шварц.

Коэффициент риска was last modified: Ноябрь 9th, 2016 by Forex Advisor by HyperComments

Источник: https://forexstandard.ru/koefficient-riska-reward-risk-ratio/

Коэффициент финансового риска — что это? :

Когда создаётся предприятие или компания, то многие надеются на длительное, плодотворное и эффективное существование. Но, увы, так бывает не всегда.

И необходимо обзавестись внешними долгами, а бывает, что нужны инвестиции. Таким образом, присутствует капитал, который не принадлежит владельцу предприятия. А вместе с ним возникают и финансовые риски.

Что это такое? Что значит коэффициент финансового риска? Зачем его считают, как интерпретируют?

Что называют коэффициентом финансового риска?

Для определения уровня потенциальных проблем считают этот показатель.

Коэффициент финансового риска (левериджа или привлечения) указывает на отношение привлеченных из внешних источников финансов к собственным средствам.

Является сравнительным инструментом, который показывает потенциальный уровень свободы при принятии решений, распределении доходов, а также возможности привлечения дополнительных денег под нужды предприятия.

Где он применяется?

Важную роль коэффициент финансового риска играет на рынке облигаций, займов и кредитования. Причем имеет он обоюдное применение: его может использовать и предприниматель, и потенциальный инвестор.

Для владельца компании коэффициент финансового риска показывает состояние предприятия (а тенденции к его изменению – особенности развития).

Также информирование о нём является очень важным с точки зрения планирования будущего.

Для инвестора коэффициент финансового риска является показателем стабильности предприятия. Так, если рассматривать компанию, у которой он составляет 0, можно говорить о том, что у нее до этого момента всё было хорошо.

Но из-за какой-то причины или причин дела пошатнулись, поэтому предприятию не помешает небольшая финансовая помощь.

Но если коэффициент финансового риска достиг значения в 1 или даже превысил его, то тут есть два варианта:

- Проигнорировать данное предприятие как таковое, что постоянно нуждается в фин. помощи. Вероятно, ситуация не изменится в ближайшее время.

- Воспользоваться ситуацией, поддержав компанию. Ведь если она всё же разорится, то инвестор сможет претендовать на производственные секреты, территорию, здания, технику в качестве уплаты долгов. Если предприятие представляет значительный интерес, то такая схема выглядит очень реальной.

Но как же, собственно, узнать коэффициент финансового риска? А для этого его необходимо подсчитать.

Как рассчитать коэффициент финансового риска?

Может показаться, что это ужасно – считать что-то. Многие экономические формулы представляют собой настоящую головную боль. Но не в этом случае. Коэффициент финансового риска по балансу является одним из самых простых. Первоначально взглянем на формулу, а затем перейдем к её объяснению.

Кфр = ЗК/СК

Здесь:

- Кфр – это коэффициент финансового риска.

- ЗК – это заемный капитал. Всё то, что было взято в долг у банковского учреждения или инвестировано отдельным юридическим или физическим лицом.

- СК – это собственный капитал. Сюда относятся все денежные средства, которые принадлежат собственно владельцу/основателю предприятия, для которого считается коэффициент финансового риска.

Интерпретация полученных значений и применение на практике

Вот посчитали вы данные, получили какие-то значения – что дальше-то делать? Что позволяет нам говорить про коэффициент финансового риска? Формула использована, и теперь полученные цифры необходимо интерпретировать. Это требуется для того, чтобы оценить финансовую устойчивость предприятия на случай потрясений.

Коэффициент изображает, сколько единиц привлеченных средств припадает на 1 деньгу ваших вложений. Чем больший показатель – тем большая зависимость от инвесторов и внешних долгов у предприятия. Коэффициент должен быть как можно меньше. Оптимальным считается показатель меньше 0,5.

При значении 1 предприятие имеет значительные финансовые риски, и необходимо предпринять ряд мер, чтобы исправить текущее положение.

Заключение

Следует учитывать, что данный коэффициент ещё не означает, что предприятие вот-вот разорится, даже несмотря на то, что он может достигать и значений 2, 3 или 5.

Он просто указывает на то, что в случае каких-то проблем бегства капитала или чего-то похожего работа предприятия может значительнейшим образом застопориться.

Например, можно рассмотреть такой вариант: общий капитал компании 1000 рублей. 200 из них принадлежит инвестору.

Если он вдруг выведет свои деньги, то оставшиеся 800 помогут выстоять. Но если значения поменять? Вряд ли 200 рублей хватит для качественной работы. И помогает понять грань, когда можно взять деньги, а когда нельзя, коэффициент финансового риска.

Формула по балансу хотя и указывает на приемлемую грань, но к займам следует относиться осторожно – ведь берутся чужие деньги, причем на краткий срок, а возвращаются свои, в большем количестве и навсегда.

Оптимальные действия – это сведение коэффициента до нуля.

Источник: https://BusinessMan.ru/new-koefficient-finansovogo-riska-chto-eto.html

Коэффициент финансового риска: формула по балансу, правильный расчет

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Коэффициент финансового риска: формула по балансу, правильный расчет

Для достижения поставленных экономических целей любое предприятие использует собственные и привлеченные средства. От скорости осуществления проведения транзакций, всех процессов деятельности во многом зависит конкурентоспособность и успех в любом направлении бизнеса.

Но как правильно оценить степень возможностей привлечения заемных средств, не переступив грань успешного развития от попадания в долговую зависимость и банкротство? Экономисты разработали показатели, с помощью которых можно оценить текущее финансовое состояние и прогноз будущей устойчивости предприятия с учетом привлечения заемных средств.

Базовый показатель расчетов называется коэффициент финансового риска.

Как рассчитать коэффициент финансового риска

Пример 1. По состоянию на 1 января 2018 года собственный капитал акционерного общества «Факел», состоящий из уставного, дополнительных фондов и нераспределенной прибыли, составил 125 млн. рублей.

Остаток долгосрочных обязательств (банковские кредиты) равен 60 млн. рублей.

Краткосрочные обязательства перед поставщиками, по оплате труда работникам, отчислениям в социальные фонды, налоговым платежам составили 80 млн. рублей.

Правила расчета

Коэффициент финансового риска по АО «Факел» на 1 января 2018 года равен (60+80) / 125 = 1,12.

Анализы ученых экономистов свидетельствуют, что такой показатель не является критическим для предприятия. Нормой для большинства отраслей деятельности принято считать коэффициент 2-2,5 единицы, а для сфер деятельности с повышенной оборачиваемостью (оптовая, розничная торговля) нормальным может быть показатель в 3-4 единицы.

Для более точной оценки специалисты изучают качество имеющихся активов предприятия (мгновенные, краткосрочные, долгосрочные), возможность их быстрого превращения в деньги для погашения задолженности по привлеченным заемным средствам. В нашем примере показатель свидетельствует, что у акционерного общества есть резервы повышения активности, развития бизнеса с помощью привлечения недорогих заемных ресурсов.

Сфера применения КФР

Основное направление использования расчета финансовой зависимости – оценка потенциальными инвесторами, банковскими и финансовыми учреждениями, страховыми компаниями, партнерами по бизнесу, поставщиками сырья, товаров и услуг его способности своевременно погашать долги. Заемщик, кредитор определяет степень своего доверия к конкретному субъекту предпринимательства и определяет размер предоставляемой суммы займа, срок его возврата или расчетов за отгруженные материалы, предоставленные услуги.

Анализ прибыли

Само предприятие с помощью расчетов КФР, дополнительного анализа эффективности привлечения заемных средств (например, расчета соотношения дополнительной прибыли, полученной от прироста заемного капитала) за несколько прошедших периодов оценивает размер дополнительных ссуд, других источников финансирования для развития своей деятельности. Одновременно определяется «красная черта», прохождение за которую приведет к высоким процентам за несвоевременное погашение задолженностей и банкротство.

Расчет коэффициента в обязательном порядке осуществляется:

- в инвестиционных проектах

- при выпуске дополнительных акций или облигаций, других видов ценных бумаг

Большинство банков использует расчеты КФР при подготовке кредитных договоров с субъектами предпринимательства.

Показатели финансового риска используются при определении общего рейтинга деятельности предприятий, в статистике и отчетности.

Интерпретация полученных значений коэффициента и применение на практике

На базе расчета КФР за предыдущие периоды и планирования будущих лет производится подробный факторный анализ предполагаемых рисков. Определяется прогнозное значение возможных отклонений показателя от среднего уровня на основе формулы расчет коэффициента вариации:

Kv = (& / Xср), где:

- Kv — коэффициент вариации

- & — отклонение полученных показателей за периоды анализа

- Xср – среднее предполагаемое значение финансового риска

Значение, коэффициента вариации свыше 0,25 свидетельствует о высокой волатильности рисков вложений в предприятие, являющееся предметом анализа, его нестабильности.

Анализ финансовых рисков

Производится факторный анализ рисков:

- По колебаниям процентных ставок кредитов, получаемых в разных банках

- Ежегодным прогнозам инфляции в регионе

- Тенденциям развития отдельных экономических отраслей в мире и конкретном регионе

Осуществляется сравнительная оценка рисков привлечения капиталов из разных источников.

Пример 2. Акционерное общество «Факел» имеет две возможности привлечения заемного капитала на пять лет:

- Получить банковский кредит

- Осуществить дополнительный выпуск облигаций

Прогнозный анализ определил, что в первом случае с вероятностью 0,5 будет получена прибыль 10 млн. рублей. Среднее значение финансовых рисков – 2,0.

Во втором варианте с вероятностью 0,6 будет получена прибыль 9 млн. рублей. Среднее значение финансовых рисков 1,8.

Математическое ожидание в первом варианте равно 5 млн. рублей(10 х 0,5), во втором 5,4 млн. рублей (9 х 0,6). При этом во втором случае средние показатели рисков меньше.

Акционерное общество выбрало второй вариант инвестирования.

Метод экспертных оценок финансовых рисков предполагает тщательный сбор, аналитическую обработку всех существенных факторов влияния, моделирование различных ситуаций, возникающих вследствие привлечения заемных средств.

Практическое владение методами расчета финансовых рисков, в том числе на основе анализа бухгалтерских балансов объекта инвестирования, позволяет точнее определить вероятность получения положительных результатов, финансовую устойчивость и надежность предприятий.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: http://PravoDeneg.net/buhuchet/uchet/koeffitsient-finansovogo-riska-formula-po-balansu.html

Показатель финансовой стабильности (Коэффициент финансирования)

Показатель финансовой стабильности (англоязычный аналог – Equity to Debt Ratio) – индикатор финансовой устойчивости, который говорит о способности компании отвечать по своим обязательствам в средне- и долгосрочной перспективе. Значение показателя указывает на то, сколько рублей собственного капитала приходится на каждый рубль обязательств компании. Высокое значение говорит о низком уровне финансовых рисков.

Низкое значение показателя не обязательно означает высокий риск банкротства.

Например, если 80 % финансовых ресурсов компании обязательства, но компания способна стабильно генерировать позитивный денежный поток – не должно возникнуть усложнений при погашении обязательств.

Стадии экономических циклов, уровень технического развития, активные действия конкурентов, изменение во вкусах потребителей – все это может привести к изменению рыночной ситуации.

Снижение объема продаж может привести к изменению позитивной суммы чистого денежного потока на негативную.

В таких условиях низкое значение показателя финансовой стабильности будет говорить о возможности скорого банкротства, в то время как компании с нормативным значением и высокой долей собственного капитала смогут продолжать работу.

Учитывая это, низкое значение показателя не говорит о скором банкротстве, но указывает на наличие финансовых рисков в долгосрочной перспективе.

И наоборот, высокое значение показателя может указывать на неполное использование потенциала компании. Кредитный капитал позволяет увеличить объем производства и продаж, интенсифицировать финансовую, инвестиционную и операционную деятельность.

Если эффект финансового левереджа (коэффициент, который указывает на увеличение прибыльности собственного капитала при привлечении дополнительного рубля заемных средств) положительный, то дополнительное привлечение кредитных средств является желательным.

Нормативное значение

Нормативное значение показателя находится в пределах 0,67-1,5. Значение ниже 0,67 свидетельствует о высоком уровне финансовых рисков. Значение выше 1,5 может означать наличие дополнительных резервов повышения эффективности за счет привлечения заемных средств.

Кредитная организация Россельхозбанк считает нормативными следующие показатели. Однако необходимо помнить о том, что интересы кредиторов и прочих участников разнятся. Такие значения следует учитывать, если финансовый анализ проводится с позиции заемщика.

Таблица 1. Нормативное значение показателя

| Показатель | Сельское хозяйство | Пищевая и перерабатывающие отрасли | Посредники, оптовые и розничные торговцы | Прочие |

| Коэффициент финансовой стабильности | >= 1 | >= 1 | >= 0,43 | >= 1 |

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

Направления решения проблемы нахождения показателя вне нормативных пределов

Как и в случае с показателем финансовой автономии для увеличения значения показателя необходимо привлекать средства собственников или инвесторов, реинвестировать прибыль в работу компании и т.д.

Если есть возможность интенсифицировать деятельность, то желательно привлекать дополнительные заемные средства.

Среднее значение в экономике

Рис. 1 Динамика финансовой стабильности организаций (без субъектов малого предпринимательства) по Российской Федерации (по данным бухгалтерской отчетности)

Источник: Данные Федеральной службы государственной статистики

В течение последних 20 лет сформировалась четкая тенденция снижения финансовой стабильности компаний и повышения зависимости от заемного капитала. Этому способствовало восстановление экономического равновесия и возобновление роста. В таких условиях кредиторы более активно финансируют заемщиков.

Формула расчета

Показатель финансовой стабильности = Собственный капитал / (Долгосрочные обязательства + Краткосрочные обязательства)

Пример расчета

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

| Баланс | На 31 12 2016 | На 31 12 2015 |

| Пассивы | ||

| III. СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ | ||

| ИТОГО ПО РАЗДЕЛУ III | 873 | 973 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| ИТОГО ПО РАЗДЕЛУ IV | 863 | 771 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА) | ||

| ИТОГО ПО РАЗДЕЛУ V | 219 | 146 |

| Баланс | 1955 | 1890 |

Финансовая стабильность (2016 г.) = 873/ (863+219) = 0,81

Финансовая стабильность (2015 г.) = 973/ (771+146) = 1,06

Таким образом, компания является финансово стабильной. Уровень финансовым рисков находится на приемлемом уровне. В 2016 г. на каждый рубль обязательств компании ОАО «Веб-Инновация-плюс» приходится 0,81 рубль собственного капитала.

Источник: https://www.finalon.com/ru/slovar-ekonomicheskikh-pokazatelej/335-pokazatel-finansovoj-stabilnosti-koeffitsient-finansirovaniya

Коэффициент финансовой устойчивости (формула по балансу)

Коэффициент финансовой устойчивости показывает, насколько стабильно положение компании и не грозят ли ей в ближайшем будущем какие-либо финансовые проблемы. По коэффициенту финансовой устойчивости можно судить, сколько у компании долгосрочных и устойчивых источников финансирования хоздеятельности.

Что показывает коэффициент финансовой устойчивости

Нормативное значение коэффициента финансовой устойчивости

Рискованные коэффициенты финансовой устойчивости организации

Какие бывают коэффициенты финансовой устойчивости предприятия

Итоги

Что показывает коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости демонстрирует, насколько активы компании профинансированы за счет надежных и долгосрочных источников. Т. е. показывает долю источников для финансирования своей хоздеятельности, которые компания может привлечь на добровольной основе.

Анализируя коэффициент финансовой устойчивости, формула которого будет приведена чуть ниже, можно сказать, что чем ближе его значение к 1, тем стабильнее положение компании, поскольку доля долговременных источников финансирования гораздо выше, чем краткосрочных. Идеальное значение, равное 1, говорит о том, что компания не привлекает краткосрочные источники финансирования, что, однако, не всегда экономически правильно.

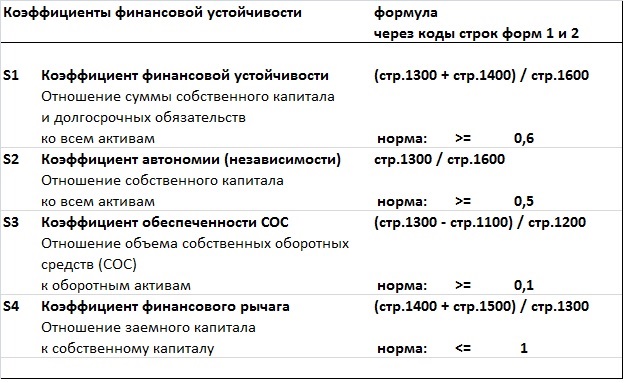

Коэффициент финансовой устойчивости — формула по балансу (данные из формы 1):

Кфину = (стр. 1300 + стр. 1400) / стр. 1700.

Если расшифровать показатели строк, формула будет выглядеть так:

Кфину = (Ксоб + Обдс) / Побщ,

где: Кфину — коэффициент финустойчивости;

Ксоб — собственный капитал, включающий имеющиеся резервы;

Обдс — долгосрочные займы и кредиты (обязательства), срок привлечения которых составляет более 1 года;

Побщ — итого по пассивам (иначе — валюта баланса).

Поскольку значение строки 1700 баланса складывается из суммарных значений строк 1300, 1400 и 1500, а стр. 1500 — это краткосрочные обязательства, можно говорить о том, что коэффициент, приближенный к 1, показывает, насколько мало привлечено компанией краткосрочных займов. Низкая доля краткосрочных заимствований как раз и называется финансовой устойчивостью.

Вы сможете беспроблемно читать баланс своего предприятия, если изучите нашу статью «Как читать бухгалтерский баланс (практический пример)?».

Нормативное значение коэффициента финансовой устойчивости

Приемлемое для стабильной хоздеятельности значение коэффициента финансовой устойчивости — в пределах от 0,8 до 0,9. Это и есть нормативное значение.

Значение коэффициента, превышающее 0,9, свидетельствует о финансовой независимости компании. Кроме того, это также говорит о том, что анализируемое предприятие будет оставаться платежеспособным в долгосрочной перспективе.

Рискованные коэффициенты финансовой устойчивости организации

Обратите внимание! Если значение коэффициента больше 0,95, это может свидетельствовать о том, что компания не использует все доступные возможности для расширения бизнеса, которые могут быть предоставлены за счет «быстрых» источников финансирования. Очень часто такая кредитная политика компании (не привлекать краткосрочные займы) свидетельствует о неэффективном управлении.

Если коэффициент финансовой устойчивости опустился ниже 0,75, это должно послужить для компании очень тревожным сигналом. Такая ситуация может говорить о возникновении риска хронической неплатежеспособности компании, а также ее попадания в финансовую зависимость от кредиторов.

Какие бывают коэффициенты финансовой устойчивости предприятия

Для оценки зависимости по каждой составляющей активов компании и имуществу в целом используются различные коэффициенты финансовой устойчивости. В зависимости от формул и аналитической составляющей выделяют простые и сложные коэффициенты.

1. К самым простым коэффициентам финансовой устойчивости относятся те, которые определяют степень автономии компании. Они не учитывают структуру активов и обязательств. Самую суть значения автономии (финансовой независимости) отражает коэффициент Кфн, показывающий концентрацию собственного капитала.

Его рассчитывают по формуле:

Кфн = стр. 1300 / стр. 1600.

Его нормативное значение находится в пределах 0,5–0,7.

2. К другой группе (учитывающей структуру капитала и вид ссуд) относится коэффициент, определяющий финансовую зависимость компании. Его рассчитывают по формуле:

Кфинз = (Обдс + Обкс – Дуч + Дбуд + Рпр) / Побщ,

где: Обдс — долгосрочные займы и кредиты (обязательства);

Обкс — краткосрочные ссуды и обязательства;

Дуч — долги перед участниками;

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Дбуд — доходы, ожидаемые в будущем;

Рпр — резервы ожидаемых расходов;

Побщ — итого по пассивам.

Формула по балансу будет иметь следующий вид (приведены номера строк из формы 1):

Кфинз = (стр. 1400 + стр. 1500 – стр. 1450 – стр. 1530 – стр. 1540) / стр. 1700.

Нормативное значение для этого коэффициента составит 0,5, а рекомендуемым будет 0,8.

3. Коэффициент соотношения привлеченных и собственных средств (Ксзс) даст самую реальную оценку устойчивости компании в финансовом плане. Он укажет, сколько заимствованных у кредиторов рублей приходится на 1 руб. собственных средств.

Его формула по балансу выглядит так:

Ксзс = (стр. 1400 + стр. 1500) / стр. 1300.

Нормативным значением для данного коэффициента будет число меньше 0,7. Динамический рост показателя скажет о том, что усиливается зависимость компании от кредиторов.

4. Коэффициент маневренности своих активов (Кман) укажет на то, сколько собственных средств находится в обороте. Его нормативное значение находится в пределах 0,2–0,5. Он рассчитывается по такой формуле:

Кман = (Ксоб – Вна) / Ксоб,

где: Ксоб — собственный капитал, включающий и имеющиеся резервы;

Вна — суммарное значение внеоборотных активов.

Или по балансу:

Кман = (стр. 1300 – стр. 1100) / стр. 1300.

5. Коэффициент соотношения оборотных и внеоборотных активов (Ксова) указывает количество рублей внеоборотных активов, приходящееся на 1 руб. оборотных.

Ксова = стр. 1200 / стр. 1100.

Нормативного значения для этого показателя не установлено.

6. Коэффициент покрытия оборотного капитала (Кпокр) своими источниками финансирования. Его нормативное значение должно быть больше 0,1. Формула следующая:

Кпокр = (Ксоб – Вна) / Оба,

где: Оба — оборотные активы.

Или по балансу:

Кпокр = (стр. 1300 – стр. 1100) / стр. 1200.

7. Коэффициент обеспеченности запасов своими средствами (Кобзс) имеет нормативное значение, которое должно находиться в пределах 0,6–0,8. Определяется по формуле:

Кобзс = (Ксоб + Обдс – Вна) / Запасы.

Или по балансу:

Кобзс = (стр. 1300 + стр. 1400 – стр. 1100) / стр. 1210.

Итоги

Сущность коэффициента финансовой устойчивости состоит в том, что с его помощью компания может определить свою зависимость от кредиторов и узнать о своей платежеспособности. Данный показатель необходимо регулярно рассчитывать. Для этого берутся данные из баланса.

Знание текущего состояния финансовой устойчивости компании поможет ей составить финансовый и бизнес-план на следующий год. Кроме того, компания сумеет грамотнее выстроить свою кредитную политику в соответствии с поставленными целями и нынешним финансовым положением.

Подробнее о составлении финансовых планов читайте в нашей статье «Организация финансового планирования и бюджетирования».

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/koefficient_finansovoj_ustojchivosti_formula_po_balansu/

Коэффициент финансового левериджа

Каждый финансовый директор желает знать, сколько можно брать в кредит, чтобы это было эффективно и обосновано, а также, когда следует воздержаться от новых заимствований. В помощь ему дан аналитический инструмент – коэффициент финансового левериджа или финансового рычага.

Математика коэффициента финансового рычага

Коэффициент финансового рычага показывает, сколько единиц заемного капитала приходится на одну единицу собственного, поэтому расчетная формула для данного показателя строится следующим образом:

Кф.р. = ЗК / СК, (1)

Где ЗК – заемный капитал,

СК – собственный капитал.

Расчет финансового левериджа по балансу

Формула для расчета выглядит так:

К.ф.р .= (стр. 1400 +стр. 1500 Форма 1.) / стр. 1300 Форма 1.

Пример

Компания накопила за годы работы собственный капитал в размере 2 млн руб.

Кредиторская задолженность является единственной краткосрочной задолженностью и составляет 1,5 млн руб.

Коммерческая ипотека – единственный долгосрочный кредит, и ее размер составляет 2,75 млн руб.

Кф.р. = (1,5 + 2, 75) / 2 = 2,125

Скачайте и возьмите в работу:

Политика в области привлечения заемных средств

Интерпретация коэффициента

Считается, что коэффициент финансового левериджа позволяет оценить рискованность политики компании – чем выше значение коэффициента, тем рискованнее политика экспансии компании, которая финансируется за счет привлеченных средств, тем ближе компания к банкротству.

Нормативное значение финансового рычага

Рекомендуемый диапазон значений зависит от сектора экономики, в котором работает компания. Уровню низкого риска соответствует диапазон от 0,8 до 1,5. Как мы видим, политику компании из нашего примера можно считать высокорискованной.

Однако при анализе показателя следует учитывать:

Например, компаниям с большой потребностью в капитале свойственен более высокий уровень коэффициента.

Компании, привлекающие финансирование из преимущественно краткосрочных источников заведомо более «рискованные», чем те, что используют «длинные» деньги при том же значении коэффициента.

Естественно и то, что компании с устойчиво высокой рентабельностью активов способны выдерживать более «опасные» пропорции заемного капитала к собственному.

Необходимо рассматривать отраслевые значения показателя и его динамику от года к году, чтобы использовать его эффективно.

Также нужно обращать внимание, на величину, которую финансовые менеджеры используют в качестве числителя в формуле – в каноническом виде числитель включает все обязательства компании, то есть весь четвертый и пятый раздел баланса.

Но многие менеджеры для своих аналитических или управленческих целей в качестве показателя заемного капитала могут использовать разные комбинации долгосрочных и краткосрочных займов и кредитов, убирая из рассмотрения другие составляющие.

Эти манипуляции могут изменить значение показателя и сделать не возможным сравнение его с аналогами или отраслевыми показателями.

Эффект финансового рычага

Напрашивается вопрос, при чем здесь слово «рычаг» в названии коэффициента? А суть довольно проста: собственные ресурсы у любого предпринимателя ограничены, но если бизнес приносит прибыль, то дополнительный капитал ее увеличит.

Заемное финансирование таким же образом может увеличить прибыль, в случае если его стоимость не выше получаемого эффекта.

Напрашивается метафора – сравнение капитала с рычагом – чем больше длина плеча рычага (капитала), тем больший вес (прибыль), которая может быть «поднята» с помощью этого механизма.

Чтобы оценить, какой дополнительный эффект даст привлечение финансирования, надо сопоставить размер дохода на заемный капитал с размером собственного – увеличение рентабельности которого и является конечной целью привлечения финансирования.

Эффект финансового рычага = Доход (З.К.) / СК, (2)

где Доход (З.К.) – доход от привлеченного (заемного) капитала,

СК – собственный капитал.

В свою очередь, доход от привлеченного капитала будет равен разнице между доходом от приобретенных на этот ресурс активов за вычетом его стоимости (процентов по кредитам, займам):

Доход (З.К.) = ROA * ЗК – СЗК * ЗК, (3)

где ROA – рентабельность активов,

СЗК – средневзвешенная ставка процента по используемым кредитам и займам;

ЗК – заемный (привлеченный) капитал.

Для того чтобы из дохода от заемного капитала можно было вычитать его стоимость, ROA следует оценить по валовой прибыли, а затем полученный результат скорректирован на ставку налога. В итоге результат моделирования дохода от привлеченного (заемного) капитала будет выглядеть следующим образом:

Доход (З.К.) = (1 — Т) * (ROA * ЗК – СЗК * ЗК)

или

Доход (З.К.) = (1 — Т) * (ROA — СЗК) * ЗК, (4)

где Т – ставка налога на прибыль или эффективная ставка налога,

ROA – рентабельность активов по валовой прибыли,

СЗК – средневзвешенная ставка процента по используемым кредитам и займам,

ЗК – заемный капитал.

Подставляя результат формулы (4) в формулу (2) получаем:

Эффект финансового рычага = (1 — Т) * (ROA — СЗК) * ЗК / СК (5)

Или подставляя в формулу (5) формулу (1):

Кф.р. = Зк / СК

Получаем:

Эффект финансового рычага = (1 — Т) * (ROA — СЗК) * Кф.р. (6)

И мы снова приходим к нашему коэффициенту финансового левериджа.

В формуле (6) наиболее полно раскрывается драматическая роль коэффициента финансового рычага (плеча) – чем выше его значение, тем сильнее достигаемый эффект.

Эффект, определяемый разностью между доходностью активов, которые будут приобретены на заемные средства, и стоимостью этих средств (эта разность называется дифференциал) может быть как положительным (когда доходность выше стоимости капитала), так и отрицательным (если стоимость средств выше получаемой доходности).

Важно помнить, что доходность активов, как и стоимость обслуживания заемных средств, может меняться со временем. И чем выше доходность, тем выше риск.

Очень фактурно значимость контроля и управления посредством коэффициента финансового левериджа показывает хрестоматийный пример кризиса ликвидности 2014 года в России.

Тогда все розничные сети, наращивавшие операции за счет дешевого финансирования, испытали шок от резкого удорожания кредита.

Высокое значение коэффициента финансового рычага, заложенное многими компаниями в модель роста бизнеса, ввергло их при изменении условий в серьезные проблемы, которые не все из них пережили. Банкротство сетей – Банана-мама, Цифроград, Беталинк – лишь несколько примеров.

Другие измерители финансового рычага

В теории финансового менеджмента под левериджем (Leverage) понимается стратегия привлечения заемного капитала для финансирования, чтобы увеличить потенциальную доходность инвестиций или активов. Когда говорят, что компания или проект используют большой рычаг (highly leveraged), это означает, что в структуре финансирования заемный капитал преобладает над собственным.

Финансовый левердидж

Описанный выше коэффициент в общепринятой англоязычной терминологии финансового менеджмента называется D/E Ratio (debt-to equity ratio), отношение долга к собственным средствам.

В России именно эта метрика закрепилась за понятием финансовый леверидж или финансовый рычаг, но в мире есть и другие измерители для оценки финансового риска.

Например, Equity Multiplier – мультипликатор собственного капитала или коэффициент капитализации.

Формула для этого показателя очень похожа на D/E Ratio, но место заемного капитала в числителе занимают совокупные активы – Total Assets.

Equity Multiplier = Total Assets / Total Equity или СА/СК, где

Total Assets = СА – совокупные активы,

Total Equity = СК – собственный капитал.

Equity Multiplier в России также часто называют финансовым левериджем в контексте знаменитой формулы Дюпона (Du Pont Formula), где он является одним из значимых множителей:

ROE = Норма прибыли * Оборачиваемость активов * Финансовый леверидж, где ROE – рентабельность собственного капитала,

Норма прибыли (Net Profit Margin) – Чистая прибыль / Выручка,

Оборачиваемость активов – Выручка / Активы

Финансовый леверидж – Equity Multiplier или коэффициент капитализации.

Показатель оценки влияния структуры капитала на доход на акцию

И, наконец, последний коэффициент – DFL (Degree of Financial Leverage), это показатель оценки влияния структуры капитала (доли заемных средств) на доход на акцию. Как следует из описания показателя – широкое применение он имеет в анализе акционерных обществ и важен для профессиональных инвесторов фондового рынка, а также для собственников акций акционерных обществ.

Формула показателя следующая:

DFL = % EPS / % EBIT,

где % EPS – процентное изменение в доходе на акцию,

% EBIT – процентное изменение в прибыли до выплаты процентов и налогов.

После преобразований, финансовые математики привели эту сложную формулу к виду более понятному:

DFL= EBIT / (EBIT — I), где

EBIT – прибыль до выплаты процентов и налогов,

I – выплаты по кредитам.

Интерпретируется этот показатель так – чем выше доля заемных средств в компании, тем сильнее влияние изменения операционного дохода на показатель EPS (прибыль на акцию) компании, то есть выше волатильность.

Исходя из описанного выше, следует внимательно относиться к контексту и правильно интерпретировать предлагаемый показатель в разных случаях.

Источник: https://fd.ru/articles/159060-koeffitsient-finansovogo-leveridja