Содержание

- 1 Как ликвидируются основные средства

- 2 основные средства при ликвидации предприятия

- 2.1 Ликвидация основных средств: налогообложение и бухгалтерский учет

- 2.2 Ликвидация основных средств

- 2.3 Ликвидируем основное средство: бухгалтерский и налоговый учет

- 2.4 О ликвидации основных средств

- 2.5 Основные бухгалтерские проводки по ликвидации средств

- 2.6 Основные средства при ликвидации предприятия

- 2.7 Памятка, которая поможет грамотно оформить и учесть ликвидацию основного средства

- 2.8 Списание и ликвидация основных средств

- 2.9 Списание имущества при ликвидации организации

- 3 Ликвидация основных средств

- 4 При ликвидации предприятия как списать основные средства

- 5 Списание основных средств при ликвидации предприятия

- 6 Ликвидация основных средств: отражение процесса, пример

Как ликвидируются основные средства

Эффективность работы и прибыльность дела зависят от своевременности обновления мощностей. Добиться результата позволяет ликвидация основных средств, проведение которой нормативно урегулировано и для правильности ведения учетов на предприятии требуется следовать процедуре неукоснительно.

Когда основные средства ликвидируют

Принять решение о списании ОС требуется, когда:

- Эксплуатационные сроки оборудования, помещений, мебели, ламината и т. д. вышли, и в результате амортизации восстановить их свойства не представляется возможным, т. е. фактически балансовая стоимость сводится к нулю.

- Имело место моральное старение, что связано с регулярным техническим прогрессом, появлением новых технологий и т. д., объект стал малоэффективным или неэффективным вовсе.

Также может иметь место возмездное или безвозмездное отчуждение иным субъектам, фондам или лицам основных средств (обмен, дарение, продажа и т. д.).

Процесс ликвидации

Еще 5 лет назад законодательство было построено таким образом, что для того, чтобы провести ликвидацию ОС, требовалось создавать специальную комиссию.

Со вступлением в 2013 году в силу ФЗ №402, решение создавать или нет такую комиссию, относится к исключительной компетенции руководителя хозяйствующего субъекта. Причина кроется в том, что ему, как собственнику имущества (частные хоз.

субъекты), предоставлено право самостоятельно принимать соответствующее решение.

Причиной для ликвидации основных средств может быть их устаревание

Если все же решено действовать комиссионно, это актуально для бюджетных организаций, то весь процесс в 2018 году выглядит следующим образом:

- Издание локального приказа, которым создается комиссия. Документ содержит перечень членов комиссии, которых должно быть минимум два (главный бухгалтер и мат.ответственное лицо из числа тех.специалистов, уполномоченное ликвидировать объект). Дополнительно могут приглашаться специалисты извне, которые являются представителями различных контрольно-надзорных инспекций.

- Оценка членами комиссии состояния списываемых ОС, продумывают возможные варианты восстановления и ремонта.

- Принятие решения о ликвидации. Это должен быть взвешенный вывод, подкрепленный доводами и мотивами целесообразности таких действий (изношенность, авария и т. д.).

- Оформление распоряжения о ликвидации. Силу документ получит в тот момент, как все члены комиссии поставят в нем свои подписи.

- Составление акта о списании. Пригодные в перспективе остатки подлежат оприходованию на основании новой специально оформленной накладной.

- Удаление сведений об объекте из карточки или, при отсутствии карточек, инвентарной книги. Производится это только после того, как акт сдан в бухгалтерию учреждения.

Члены комиссии наделены законодательно определенным объемом правомочий, среди которых:

- Визуальное изучение объекта, подлежащего списанию. Не исключается фотофиксация.

- Ознакомление с имеющейся документацией, содержащей тех.характеристики, а также бухгалтерской отчетностью, которая затрагивает вопросы его мат.содержания.

- Выяснение причин, приведших предмет в непригодное состояние, а также определение лиц, которые в этом виновны с последующим применением мер ответственности.

- Подготовка и удостоверение подписями акта списания.

- Определение перспектив его дальнейшей эксплуатации, например, если будет произведен ремонт, модернизация и т. д.

Для проведения ликвидации основных средств руководителем по желанию может быть собрана комиссия

Если в ходе работы комиссии, будет установлено, что отдельные составляющие объекта могут быть сбыты или использоваться в других приборах, агрегатах и т. п.

, это подлежит обязательной фиксации в отчетности по бухгалтерии, независимо от того, будут или нет они реально использоваться в последующем. Оценка стоимости таких остатков осуществляется, основываясь на предложения на рынке.

Драгоценные и цветные металлы взвешиваются и сдаются также данной комиссией.

Влияние ликвидации ОС на налоги

Каждая из трансакций с основными средствами подлежит фиксации в балансе хоз.субъекта. Списание также входит в эту категорию, но учитывать такие проводки требуется максимально верно, поскольку это сказывается на расчете налоговой базы по тем или иным платежам в казну.

Так, НДС:

- Не начисляется на основные средства, списанные полностью.

- Восстанавливается, если на счетах организации имеется частичный остаток.

- При привлечении к демонтажу ликвидируемого объекта сторонних контор принимается к вычету на общих основаниях.

- Насчитывается обязательно, когда реализуются остатки по расчетным документам.

Годные остатки по бух.учету отражаются в составе внереализованных доходов, даже если их будущая эксплуатация не планируется. Доходы будут считаться с момента изготовления и удостоверения акта на списание подписями всех членов комиссии. Налоговая база меняется на размер стоимость соответствующих (ПБУ 6/01).

Дабы избежать проблем с налогами, важно правильно все рассчитать при ликвидации

Необходимые документы

В качестве руководства при оформлении по документам ликвидации ОС стоит брать Метод. указания по бухучету ОС, утв. Приказом Минфина России от 13.10.2003 № 91н.

Основными бумагами, которые должны быть оформлены в процессе оприходования, являются:

- Приказ о проведении соответствующей процедуры и назначении ответственных за нее лиц.

- Акт на списание, который изготавливается как результат исполнения приказа на практике. Он и завершает весь процесс документального оформления ликвидации средств.

Форма акта на сегодняшний день нормативно не определена и разрабатывается индивидуально под каждый субъект хозяйствования на месте локальным приказом либо берется ранее действующая единая, утвержденная Постановлением Госкомстата России от 21.01.2003 № 7, Это форма № ОС-4.

Отсутствие унифицированного бланка не означает, что отсутствуют какие-либо требования.

Так, в акте должны быть: дата постановки на учет, год выпуска или строительства, момент введения в эксплуатацию и ее нормативный срок, начальная стоимость объекта и рассчитанная сумма амортизации, все возможные сведения о переоценке, причины обесценивания, описание тех. состояния составляющих.

Сам акт изготавливается в 2 экземплярах (оба оригиналы), поскольку целевое назначение одного – использование при учете по бухгалтерии (заполнении на его основе отчетности, инвентаризационных карточек и т. д.

), а второго – хранение у ответственного за сохранность основных фондов и дающего право складу реализовать мат.ценности, которые выступают остатками от ликвидированного объекта.

В завершение оформляется приходный ордер, который оформляется на годные остатки.

Действия должны быть официально задокументированы

Бухучет

Списать объект затратно в определенной степени, так или иначе, могут возникнуть расходы при ликвидации (списании) основного средства с остаточной стоимостью. Такая ситуация имеет место, когда эксплуатационный срок еще не закончился, т. е. фактически с учетом амортизации объект еще оценивается по бухгалтерии в определенную сумму.

Издержки финансового плана могут возникнуть и при демонтаже оборудования, постройки и т. д. Остаток от оприходования материалов, полученных при ликвидации и сопутствующие расходы по осуществлению списания основного средства следует отражать в составе прочих расходов за соответствующий период.

При ликвидации основных средств используются следующие проводки:

- Дт 01 (03) субсчет «ОС в стадии неполной ликвидации»

- Кт 01 (03) субсчет «ОС в эксплуатации»

- Завершив процедуру ликвидации ОС проводки используются обратные.

В видео будет рассказано о списании основных средств и ведении бухучета:

Источник: https://MoyDolg.com/likvidaciya/yurlica-6/osnovnye-sredstva.html

основные средства при ликвидации предприятия

Основным законопроектом, который регулирует распределение имущества при ликвидации ООО, является статья 58 ФЗ «Об обществах с ограниченной ответственностью». Перед этапом распределения должно следовать оповещение в средствах массовой информации о закрытии организации.

Следующим действием идет процесс собрания ликвидационной комиссии, на которую возлагаются все полномочия для составления баланса на момент закрытия ООО и осуществления полных расчетов с кредиторами.

Ликвидация основных средств: налогообложение и бухгалтерский учет

Использовать в дальнейшем объект экономически не выгодно, а продать его не представляется возможным. Как быть? Руководство компании вправе принять решение о ликвидации такого объекта. Об отражении в налоговом и бухгалтерском учете операций по ликвидации основных средств и пойдет речь в статье.

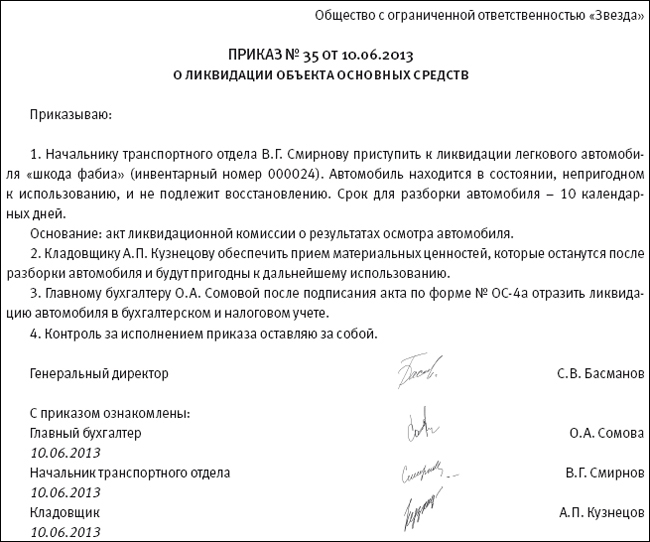

Процесс ликвидации объекта основных начинается с оформления приказа о назначении ликвидационной комиссии.

Ликвидация основных средств

При ликвидации оргтехники и другой сложной техники ликвидационная комиссия не может определить текущее состояние. Надо ли заключение от лицензированной организации, что техника нецелесообразна к ремонту, для списания ОС

Заключения лицензированной организации, что техника нецелесообразна к ремонту не нужно. Достаточно обосновать списание изношенного средства, указав в акте, что дальнейшее использование имущества или его ремонт невозможны или нецелесообразны.

Ликвидируем основное средство: бухгалтерский и налоговый учет

Основное средство ликвидируется в том случае, если оно больше не пригодно для дальнейшего использования. Обычно это происходит вследствие физического износа объекта.

Перед тем, как проводить ликвидацию основного средства необходимо создать комиссию. В ее состав должны входить главный бухгалтер и лица, на которых возложена ответственность за сохранность объектов основных средств. Для участия в работе комиссии могут приглашаться представители инспекций, на которые в соответствии с законодательством возложены функции регистрации и надзора за отдельными видами имущества.

О ликвидации основных средств

Решение о ликвидации основного средства принимается в том случае, если оно за время использования износилось физически или морально устарело. Конечно, не стоит забывать и о возможности восстановления, но часто в этом нет никакого смысла. Гораздо рентабельней, оказывается, демонтировать, а затем списать отработавшее оборудование, чем тратить деньги на его реабилитацию.

До 2013 года для решения вопроса о выбытии средства по такой причине в строгом порядке приказом администрации создавалась комиссия, которая и принимала решение.

Основные бухгалтерские проводки по ликвидации средств

Отметим сразу, что она происходит тогда, когда в результате эксплуатации оказываются физически или морально изношены. С точки зрения экономики фирмы их восстановление финансово неоправданно. Выполняя процедуру ликвидации можно столкнуться со множеством нюансов.

До 2013 года ликвидация основного средства производилась при создании комиссии. Это делалось в обязательном порядке.

Основные средства при ликвидации предприятия

Минфин России Приказом от 12.12.2005 N 147н внес существенные изменения в порядок учета основных средств. Этот документ изменил практически все нормы ПБУ 6/01 «Учет средств «, утвержденного Приказом Минфина России от 30 марта 2001 г. N 26н. Это и условие признания объектов в качестве основных средств, и порядок определения первоначальной стоимости, и выбытие основных средств и многое другое.

Памятка, которая поможет грамотно оформить и учесть ликвидацию основного средства

О ликвидации основных речь заходит, когда они в результате эксплуатации оказываются морально и физически изношены. А восстановить их либо невозможно, либо экономически неоправданно. В самой процедуре ликвидации много нюансов. О них мы и поговорим.

До этого года для ликвидации основного организация в обязательном порядке должна была создать комиссию. Такое правило содержит пункт 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г.

Списание и ликвидация основных средств

Ликвидация необоротных активов (основных средств) проводится исключительно с документальным оформлением данного события . Обратите внимание, что данная операция проводится на основе:

189.9. У разі, якщо основні виробничі або невиробничі засоби ліквідуються за самостійним рішенням платника податку, така ліквідація для цілей оподаткування розглядається як постачання таких основних виробничих або невиробничих засобів за звичайними цінами, але не нижче балансової вартості на момент ліквідації.

Списание имущества при ликвидации организации

Источник: http://lawyersfree.ru/osnovnye-sredstva-pri-likvidacii-predpriyatiya-24823/

Ликвидация основных средств

Время и технический прогресс не стоят на месте: чтобы продолжать эффективно работать, нужно постоянно идти в ногу со временем, обновляя производство.

Ликвидация основных средств — это неизбежный процесс; решение о ее осуществлении принимается, когда сроки эксплуатации старого оборудования или помещения уже давно истекли и восстанавливать уже нечего.

Также демонтаж основных средств возможен и по причине их морального старения.

Влияние ликвидации основных средств на налоги

Все операции с основными средствами отображаются в балансе предприятия. Их списание не является исключением, но в данном случае нужно правильно учитывать влияние этих проводок на расчет налоговой базы при начислении различных платежей в пользу государства.

Влияние на НДС:

- НДС не может быть рассчитан на основные средства, амортизация которых была списана в полном объеме;

- если на счетах еще учитывается остаток амортизации, НДС может быть восстановлен;

- если демонтаж оборудования или помещения осуществляет сторонняя организация, то, в соответствии с НК РФ, входящий НДС принимается к вычету в общем порядке;

- при реализации оставшихся деталей на основании расчетных документов обязательно нужно будет начислить НДС.

Оставшиеся детали после демонтажа старого оборудования или помещения учитываются в составе внереализационных доходов, несмотря на то, будут ли они в дальнейшем принимать участие в производстве или нет. Доходы будут считаться полученными сразу после подписания акта о списании объекта. Налоговая база в этом случае увеличится на размер стоимости новых деталей.

Частичная ликвидация

Кроме полного списания, возможна еще частичная ликвидация основных средств. Она происходит в случае, когда объект состоит из нескольких конструктивно соединенных элементов и его списание можно проводить не целиком, а только в той части, которая морально устарела или не подлежит восстановлению.

При принятии решения о частичной ликвидации комиссия создается, как и при полном списании. Только в этой ситуации ей нужно решить следующие задачи:

- провести визуальный осмотр объекта и определить возможность его восстановления или нецелесообразности данного процесса;

- определить возможность использования частей, деталей, элементов выбывающей части комплексного объекта.

Бухгалтерские проводки при частичной ликвидации

На начальном этапе частичного списания основного объекта, когда только начинаются работы по демонтажу, используются проводки:

Дт 01 (03) субсчет «Осн. средства в стадии част. ликвидации»

Кт 01 (03) субсчет «Осн. средства в эксплуатации»

По завершении работ делается обратная проводка.

Ликвидация основных средств:

Источник: https://probankrotstvo.com/likvidaciya-predpriyatiya/likvidaciya-osnovnyx-sredstv.html

При ликвидации предприятия как списать основные средства

— Конституционное право — При ликвидации предприятия как списать основные средства

Выбытие объекта основных средств имеет место в случае: продажи, прекращения использования вследствие морального или физического износа, ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи и порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции и в иных случаях». К иным случаям относится выбытие основных средств в бухгалтерском учете, которые физически из организации не выбывают, но не способны приносить организации экономические выгоды (доход) в будущем.

Списание основных средств при ликвидации

Детали, узлы и агрегаты разобранного и демонтированного оборудования, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются как лом или утиль по рыночной стоимости, а непригодные детали и материалы приходуются как вторичное сырье и отражаются по дебету счета учета материалов в корреспонденции со счетом учета финансовых результатов. 4. Отметка в инвентарной карточке (книге). На основании актов на списание основных или автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится от метка о выбытии объекта.

Соответствующие записи о выбытии объекта основных средств производятся и в документе, открываемом по месту его нахождения.

Как проводится ликвидация основных средств

Какими документами оформляется ликвидация основных средств и как ее правильно отразить в учете? Рассмотрим это более подробно. При ликвидации основных средств на основании п.77 Методических указаний, утвержденных приказом Минфина № 91н от 13 октября 2003 г.

раньше по приказу руководителя создавалась комиссия. С 2013 года все обязательные ранее действия по бухучету сейчас имеют лишь рекомендательный характер (ч.7 и 8 ст. 21 Федерального закона № 402-ФЗ).

Поэтому компания может списать ликвидированное основное средство двумя способами: путем создания комиссии, либо без ее участия.

Рассмотрим ситуацию с созданием комиссии.

Стоимость работ по ликвидации оборудования может включаться в общую сумму капитальных вложений, если эти работы связаны с подготовкой территории для капитального строительства, реконструкции или модернизации действующего производства и их стоимость предусмотрена в общей смете расходов на реконструкцию. В этом случае с 1 января 2006 г. сумма НДС по расходам на демонтаж принимается к вычету в общеустановленном порядке (согласно поправкам, внесенным Федеральным законом от 22.07.2005 N 119-ФЗ).

Если ликвидация основного средства не связана с капстроительством или модернизацией производства, организация не вправе принять к вычету НДС по услугам подрядчика, выполнявшего демонтаж. Сумма НДС, предъявленная подрядной организацией, будет включена в состав внереализационных расходов.

Списание «малоценного» имущества при ликвидации организации

Важно В том же периоде организация должна уплатить восстановленный НДС в бюджет. Однако судебные органы встают на сторону налогоплательщика в данном вопросе.

Внимание Так ФАС ВВО в Постановлении от 22.09.2003 N А31-1049/1 отметил, что согласно п. 3 ст.

170 НК РФ возмещенные из бюджета суммы налога на добавленную стоимость подлежат восстановлению и уплате в бюджет в случаях, предусмотренных п. 2 данной статьи.

Ни указанной нормой, ни иными положениями Налогового кодекса Российской Федерации не предусмотрена обязанность налогоплательщика восстановить предъявленный к вычету налог на добавленную стоимость в случае выбытия основных средств до их полной амортизации.

Таким образом, при списании основных средств до момента их полной амортизации обязанность по восстановлению предъявленного к вычету налога на добавленную стоимость не возникла.

Порядок и документальное оформление ликвидации основных средств

После того как получено заключение комиссии о необходимости ликвидации основного средства и оформлен приказ руководителя, составляют акт о списании имущества. Для этого можно использовать типовую или самостоятельно разработанную форму. Во втором случае необходимо, чтобы в документе были все необходимые реквизиты.

Как и любые другие первичные документы, которые используют в организации, выбранную форму утверждает приказом руководитель. Такой порядок установлен пунктом 78 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н и следует из положений частей 2 и 4 статьи 9 Закона от 6 декабря 2011 г.

№ 402-ФЗ, пункта 4 ПБУ 1/2008.

Prednalog.ru

По каким ценам приходовать пригодные к использованию после ликвидации материалы, узлы, агрегаты? Они учитываются по рыночным ценам. Когда вы отпускаете эти материалы, узлы в производство или реализуете их на сторону, их стоимость нужно отразить в составе материальных расходов, либо расходов от реализации.

Какую стоимость учитывать при определении налога на прибыль? Вы учитываете ту часть суммы материалов и узлов, которые ранее не были учтены в доходах (абз. 2 п. 2 ст. 254 НК РФ). Как учесть НДС при ликвидации ОС? Если ликвидацию производит подрядчик, то входной НДС принимается к вычету на общих основаниях (п. 6 ст. 171 НК РФ).

А как быть с НДС, относящимся к стоимости самих ликвидированных объектов? Если у вас основное средство полностью самортизировано, НДС по нему не восстанавливается.

Записи сделайте на дату, когда решение суда вступит в силу. Обычно это момент, когда истекает срок апелляции.

Такой порядок следует из пунктов 14, 26, 27 и 29 ПБУ 6/01, Инструкции к плану счетов.

Пример отражения в бухучете хищения части основного средства, когда обнаружен виновник В ООО «Альфа» с двигателя экскаватора были похищены калильные свечи. В ходе внутреннего расследования установлено, что виновник – сотрудник организации.

Сотрудник признал свою вину и внес деньги в возмещение ущерба в кассу организации. Общая стоимость ущерба (расходы на ремонт двигателя) составила 5600 руб. Эту сумму сотрудник внес в кассу.

В бухучете «Альфы» были сделаны следующие проводки: Дебет 20 Кредит 10 (69, 70)– 5600 руб. – отражены расходы на ремонт (стоимость свечей плюс расходы по их установке); Дебет 94 Кредит 20– 5600 руб.

– отражена сумма недостачи; Дебет 73 Кредит 94– 5600 руб.

О том, как определить суммы, на которые нужно уменьшить первоначальную стоимость и начисленную амортизацию в связи с частичной ликвидацией, см. Как отразить в учете частичную ликвидацию основных средств.

Ситуация: как отразить в бухучете ликвидацию объекта незавершенного строительства? Стоимость капитальных вложений спишите в прочие расходы. Отражать и оформлять ликвидацию основного средства не нужно.

Ведь имущество еще не было учтено в составе основных фондов на счете 01 «Основные средства». Поэтому создавать комиссию, оформлять акт о списании основного средства и вносить записи в инвентарную карточку не нужно.

Затраты на строительство объекта учитывают на счете 08 «Вложения во внеоборотные активы». Независимо от причины выбытия объекта незавершенного строительства эту операцию отразите проводкой: Дебет 91-2 Кредит 08 – списана фактическая стоимость незавершенного строительства.

Имущество инвентаризируется по его местонахождению и по материально-ответственному лицу. По имуществу, при инвентаризации которого выявлены отклонения от учетных данных, составляются сличительные ведомости. В них отражаются результаты инвентаризации, т.е. расхождения между показателями бухгалтерского учета и данными инвентаризационных описей.

Выявленные расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке.

Излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации – Дебет счетов учета имущества (01, 03, 04, 08 и др.) Кредит сч. 91.1.

- Конституционное право

- Предпринимательское право

Источник: http://buh-nds.ru/pri-likvidatsii-predpriyatiya-kak-spisat-osnovnye-sredstva/

Списание основных средств при ликвидации предприятия

Основным законопроектом, который регулирует распределение имущества при ликвидации ООО, является статья 58 ФЗ «Об обществах с ограниченной ответственностью». Перед этапом распределения должно следовать оповещение в средствах массовой информации о закрытии организации.

Следующим действием идет процесс собрания ликвидационной комиссии, на которую возлагаются все полномочия для составления баланса на момент закрытия ООО и осуществления полных расчетов с кредиторами.

Ликвидация основных средств: отражение процесса, пример

Добавлено в закладки: 0

Решение о ликвидации основного средства принимается в том случае, если оно за время использования износилось физически или морально устарело. Не стоит забывать и о возможности восстановления, но часто в этом нет никакого смысла. Гораздо рентабельней, оказывается, демонтировать, а затем списать отработавшее оборудование, чем тратить деньги на его реабилитацию.

Процесс ликвидации основного средства

До 2013 года для решения вопроса о выбытии основного средства по такой причине, в строгом порядке, приказом администрации создавалась комиссия, которая принимала решение. На сегодняшний день все обязательные действия получили статус рекомендаций согласно ч.7 и 8 ст.21 ФЗ № 402-ФЗ. Поэтому собирать комиссию по ликвидации какого-либо объекта или нет, решает руководитель организации.

Можно рассмотреть процесс списания основного средства с созданием специализированной комиссии. Плюсом такого подхода будет внутрифирменный контроль.

Чтобы организовать такую комиссию, издается внутренний приказ организации с указанием ее членов. В обязательном порядке в нее входит материально ответственное за ликвидируемый объект лицо и главный бухгалтер, но участников может быть больше. Далее коллегиально производится осмотр основного средства, и принимается решение о том, можно ли его отремонтировать и продолжить дальнейшее использование.

Если комиссия постановила, что восстановление в данном случае невозможно, она обязана обозначить причины этого, например, моральный или физический износ, авария и прочее.

Должна быть установлена общая стоимость частей и деталей, оставшихся после разбора оборудования, которые могут быть использованы для нужд производства или проданы. По окончании осмотра составляется акт ликвидации основных средств.

В дальнейшем на основании этого документа, подписанного всеми участниками комиссии, создается внутренний приказ о ликвидации основных средств.

Фактическая ликвидация основного средства завершается составлением акта о его списании. По новым правилам, форма бланка этого документа свободная, но могут применяться и прежние варианты — №ОС- 4 и №ОС-4а.

Когда подписан акт о списании, делается отметка о факте выбытия основного средства в его инвентарной карточке. Если такая картотека не ведется в организации, то производится соответствующая запись в инвентарной книге.

Оставшиеся после демонтажа объекта материалы и детали, которые еще могут быть использованы в будущем, должны быть оприходованы на основании новой специально-оформленной накладной.

Отражение процесса демонтажа в бухгалтерии

Информация об объекте, выбывшем по причине ликвидации, может оставаться на счетах компании в виде остаточной стоимости, если его амортизационный срок еще не истек, а также в сумме средств, вложенных в его демонтаж. В любом случае, остаточная стоимость и сопровождающие разбор оборудования затраты будут переведены на прочие расходы фирмы за тот же период.

Стоит обратить внимание на нюансы расчета налога на добавленную стоимость при ликвидации основного средства:

- НДС не может быть восстановлен для объектов, амортизация которых списана в полном объеме;

- данный налог может быть восстановлен в ситуации, когда ликвидируемый объект имеет некоторые суммы неснятой амортизации на соответствующих счетах бухгалтерского учета;

- в случае, когда демонтаж объекта осуществляет нанятая для этих целей сторонняя организация, в соответствии с п.6 ст. 171 НК РФ входной НДС должен быть принят к вычету в общем порядке;

- если фирма решит продать рабочие детали и материалы, оставшиеся после демонтажа объекта, на основании выписанных расчетных документов также необходимо будет начислить НДС.

Чтобы рассчитать сумму НДС, которая может быть восстановлена, необходимо воспользоваться следующей формулой:

НДСвос=НДСпр × СтОст / СтПерв, где:

- НДСвос— восстановленная сумма налога;

- СтОст — учётная стоимость объекта без возможности переоценки;

- СтПерв — его первоначальная стоимость без учёта переоценки;

- НДСпр — принятая к вычету сумма налога.

НДС можно и не восстанавливать, поскольку это не является обязательным в случае ликвидации основного средства согласно п.3 ст.170 НК РФ. Однако, придется разбираться с налоговой инспекцией по этому вопросу в судебном порядке. Суд будет выигран, поскольку судья должен занять сторону плательщика налога, основываясь на отсутствии прямых указаний по восстановлению НДС в налоговом кодексе.

Учет ликвидированного основного средства

В целях налогообложения прибыли, остаточная стоимость ликвидируемого объекта, а также средства, вложенные в его демонтаж, должны быть отражены на счете внереализационных расходов.

Если расчет этого налога ведется по методу начисления, объем амортизации, который до сих пор не был начислен, и средства, потраченные на разбор объекта, должны быть отражены в налоговом учете за период, в котором был оформлен акт о списании.

Материалы, узлы, запчасти, оставшиеся после разбора основного средства, должны быть учтены в составе внереализационных доходов, в независимости от того, будут ли они использованы для чего-либо в будущем.

Полученные доходы будут считаться с момента подписания акта о ликвидации объекта.

При исчислении налога на прибыль должна учитываться стоимость вновь поступивших материальных ценностей, которая прежде в доходах не учитывалась.

Пример

Стоит рассмотреть ситуацию выбытия объекта основных средств по причине его ликвидации.

ООО «Восход», работающее с применением общей системы налогообложения, имеет на балансе станок для производства строительных блоков, амортизация на который начислена в полном объеме.

Компания решает ликвидировать данное оборудование первоначальной стоимостью 120 000 руб. Был заключен договор с подрядной организацией на осуществление демонтажа на сумму 11 800 руб. (в т.ч. НДС — 1 800 руб.).

После разбора основного средства, к учету приняты пригодные для дальнейшего использования запчасти общей стоимостью 36 000 руб. Проводки, необходимые для оформления ликвидации объекта основных средств

|

Дебет |

Кредит |

Сумма |

хозяйственной операции |

| 01 с/ч «Выбытие основных средств» | 01 с/ч «Основные средства в эксплуатации» |

120 000 |

Списание начальной стоимости оборудования |

| 02 | 01 с/ч «Выбытие основных средств» |

120 000 |

Списание стоимости начисленной амортизации |

| 19 | 76 |

1 800 |

Начисление суммы НДС на услуги подрядной организации |

| 68 | 19 |

1 800 |

Сумма НДС принятая к вычету |

| 91 с/ч «Прочие расходы» | 76 |

10 000 |

Отражение расходов на проведение демонтажа |

| 76 | 51 |

11 800 |

Перечисление на расчетный счет подрядной организации денег за выполненные работы по демонтажу станка |

| 10 | 91 |

36 000 |

Оприходование материалов, оставшихся после демонтажа станка |

Кроме описанной выше полной, возможна также и частичная ликвидация основных средств. Такой частный случай требует отдельного рассмотрения, поскольку имеет некоторые важные особенности.

Источник: https://biznes-prost.ru/o-likvidacii-osnovnyx-sredstv.html