Содержание

- 1 Налоговая проверка при ликвидации или реорганизации ООО

- 1.1 Налогообложение юридического лица при ликвидации и после его реорганизации

- 1.2 Повод для проведенияналоговой проверки при ликвидации ООО (или ее реорганизации)

- 1.3 Виды и цели проведения проверок

- 1.4 Что проверяют при камеральной проверке?

- 1.5 Порядок проведения проверки

- 1.6 Акт проверки

- 1.7 Выездная проверка организации

- 1.8 Мероприятия при выездной проверке

- 2 Проверки при ликвидации фирмы

- 3 Налоговая проверка при ликвидации юридического лица

Налоговая проверка при ликвидации или реорганизации ООО

Налоговая проверка при ликвидации ООО (или его реорганизации) —это форма контроля ФНС за полнотой и правильностью исчисления и уплаты налогов, а также других необходимых платежей. Об условиях и порядке ее проведения расскажет предлагаемая статья.

Налогообложение юридического лица при ликвидации и после его реорганизации

Особенности налогообложения ликвидируемых компаний, а также фирм, подлежащих реорганизации, регулируются ст. 49 и 50 НК РФ.

Согласно п. 2 ст. 50 НК РФ все обязанности перед налоговыми органами за реорганизуемую организацию возлагаются на ее правопреемников. Обязанности расчета по налоговым долгам реорганизуемого лица переходят к правопреемнику автоматически, согласно требованиям пп.

4–7 ст. 50 НК РФ, за исключением случая, когда происходит выделение новой организации.

При выделении обязанность погашения налоговой задолженности к вновь образованной организации не переходит, однако, согласно п. 8 ст. 50 НК РФ, может быть возложена на нее решением суда при недостаточности средств для расчетов по налогам у компании, из состава которой была выделена новая организация.

Помимо собственно налогов правопреемник также обязан рассчитаться по ранее начисленным пеням. При этом не имеет значения тот факт, знал ли правопреемник о наличии задолженностей по налогам и пеням или нет.

Пункт 3 ст. 50 НК РФ указывает, что проведение реорганизации также не влияет на срок уплаты налогов.

В отличие от реорганизации ликвидация не предполагает правопреемства. Поэтому налоговые обязательства ликвидируемой организации согласно п. 1 ст. 49 НК РФ должны быть погашены ликвидационной комиссией.

В случае недостаточности имущества организации для полного расчета по налогам, пеням и иным подобным платежам обязанность их погашения в соответствии с п. 2 ст. 50 НК РФ может быть возложена на их участников.

Повод для проведенияналоговой проверки при ликвидации ООО (или ее реорганизации)

Практикам необходимо помнить, что принятие решения о реорганизации или ликвидации (п. 1 ст. 60, п. 1 ст.

62 ГК РФ) хотя и влечет необходимость уведомления об этом налоговых органов, однако само по себе не является основанием для проведения налоговой проверки, так как не влияет на налоговые обязательства организации. В свою очередь, п. 1 ст.

82 НК РФ обозначает, что предметом налогового контроля является соблюдение норм НК РФ, в частности, правильность исчисления и уплаты налогов, а не требования норм ГК РФ о соблюдении процедур реорганизации или ликвидации.

Однако в ходе реорганизации (ликвидации) ООО необходимо направить в налоговые органы передаточный акт (п. 2 ст. 59 ГК РФ), промежуточный и итоговый ликвидационные балансы (пп.

2, 6 ст. 63 ГК РФ).

Помимо сдачи перечисленных документов от ООО требуется направлять текущую отчетность, учитывая требования пп. 3, 3.2, и 3.4 ст.

55 НК РФ, которые указывают, что налоговый период, исчисляемый годами, кварталами или месяцами для реорганизуемой или ликвидируемой организации оканчивается только в день регистрации соответствующих изменений в ЕГРЮЛ.

Поэтому только перечисленные обстоятельства в силу требований п. 1 ст. 82 НК РФ могут являться поводами для проведения налоговой проверки.

Виды и цели проведения проверок

Статья 87 НК РФ указывает, что налоговые проверки проводятся в отношении плательщиков налогов и страховых взносов, а также налоговых агентов. При этом цель любой проверки — это изучение отчетности и иной документации налогоплательщика с целью определения полноты и правильности исчисления налоговых платежей.

Пункт 1 ст. 87 НК РФ указывает на существование 2 видов проверок:

Стоит отметить, что налоговое законодательство не предполагает особого порядка или режима, а также специальных сроков проведения налоговых проверок при ликвидации юридического лица (или его реорганизации), поэтому все контрольные мероприятия в отношении таких ООО проводятся в обычном режиме и в общие сроки.

Что проверяют при камеральной проверке?

В ходе камеральной (невыездной) проверки согласно п. 1 ст. 88 НК РФ проходит контроль предоставленной отчетности путем ее сопоставления с другими данными, имеющимися у налоговой инспекции.

Камеральная проверка проводится непосредственно в налоговой инспекции без выезда к отчитывающейся организации.

Для проведения проверки не требуется санкции (решения) какого-либо лица или органа. Более того, невыездная проверка является обязательной и проводится в каждом отдельном случае направления текущей отчетности.

Пункт 2 ст. 88 НК РФ определяет, что у налоговиков имеется 3 месяца на проведение контрольных мероприятий в рамках одной проверки, которые исчисляются со дня подачи всех требуемых документов.

Необходимо помнить, что 3-месячный срок — это максимально допустимое время для проверки, так как фактически проверка проходит значительно быстрее.

Порядок проведения проверки

Подробно порядок осуществления камеральных проверок раскрыт в письме ФНС РФ «О рекомендациях…» от 16.07.2013 № АС-4-2/12705. Пункт 2.4 письма определяет, что проверка начинается с приема и ввода полученных налоговой инспекцией данных в специализированную систему — АИС «Налог».

Далее при помощи автоматизированной системы выполняется арифметический контроль путем проверки соотношения контрольных значений в отчетности, а также их сопоставления с другими данными, имеющимися в системе.

В случае отсутствия ошибок проверка считается завершенной. При этом какой-либо акт или иной документ не составляется.

При выявлении ошибок проводится углубленная проверка специалистами налогового органа. После ее проведения, согласно п. 3 ст.

88 НК РФ, отчитывающейся организации направляется письмо с указанием на имеющиеся ошибки и несоответствия с требованием обосновать (пояснить) соответствующие показатели. На направление обоснований у налогоплательщика имеется 5 дней. Согласно п. 5 ст.

88 НК РФ налоговый орган обязан изучить представленные данные.

В случае выявления серьезных нарушений представитель отчитывающейся компании может быть вызван для дачи пояснений и предоставления необходимых документов согласно п. 1 ст. 31 НК РФ.

Не стоит забывать, что п. 2.8 письма допускает проведение целого ряда контрольных мероприятий, направленных на установление действительных показателей налоговой и бухгалтерской отчетности организации, в том числе:

- направление запросов в государственные органы или банки;

- вызов и допрос свидетелей, то есть лиц, которые могут прояснить какие-либо обстоятельства дела;

- истребование и осмотр в присутствии понятых документов и предметов, ранее предоставленных налогоплательщиком;

- инвентаризация имущества организации, которая может выполняться только с ее согласия, и т. д.

Акт проверки

По результатам всех перечисленных мероприятий, а также после изучения предоставленных организацией пояснений и дополнительных документов при обнаружении нарушений составляется акт. Согласно п. 3 ст. 100 НК РФ в акте помимо реквизитов организации указывается:

- перечень представленных ООО документов;

- список проведенных контрольных мероприятий;

- факты нарушений с приложением документов, их подтверждающих;

- выводы и предложения для устранения нарушений.

Согласно п. 5 ст. 100 акт должен быть вручен в течение 5 дней представителю налогоплательщика. Со дня получения акта в течение 1 месяца организация вправе направить свои возражения, а также документы, их подтверждающие.

После рассмотрения возражений и будет решаться вопрос о привлечении организации к ответственности.

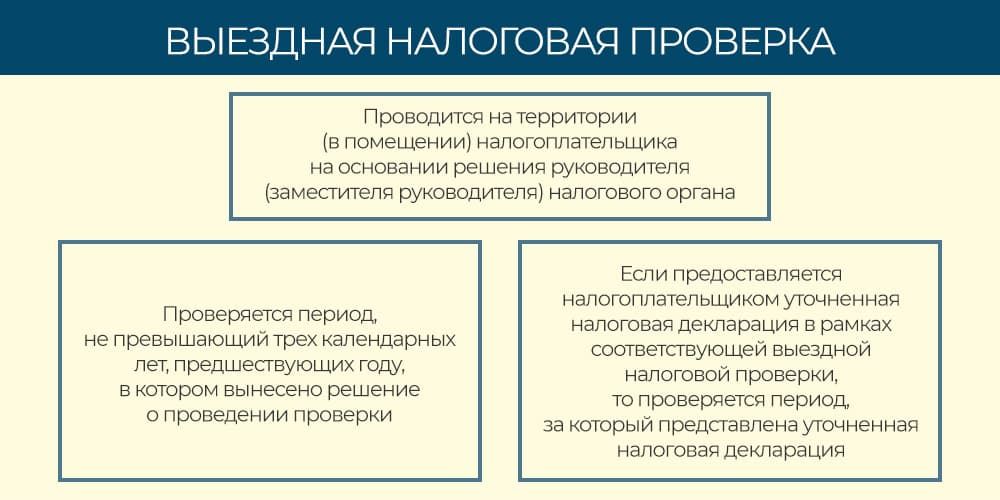

Выездная проверка организации

В отличие от камеральной, выездная проверка согласно п. 1 ст. 89 НК РФ проводится на территории ООО.

О ее проведении должно быть принято специальное решение руководителем территориальной инспекции. Пункт 3 ст.

89 НК РФ указывает, что выездная проверка может проводиться как по одному налогу, так и по нескольким одновременно. При этом цель проверки — это контроль правильности исчисления налогов.

Стандартный срок проведения проверки согласно п. 6 ст. 89 НК РФ — 2 месяца, с возможностью продления еще на 2 месяца.

При этом максимальный срок ее проведения не должен превышать 6 месяцев.

Важно помнить, что выездная налоговая проверка при реорганизации (ликвидации) проходит без учета периодичности предыдущих проверок. На практике при ликвидации ООО налоговики зачастую проводят комплексную выездную проверку по всем налогам и взносам за предшествующие 3 года.

Порядок проведения выездных проверок регламентируется письмом ФНС РФ «О рекомендациях…» от 25.07.2013 № АС-4-2/13622, согласно п. 5.1 которого в ходе проверки могут запрашиваться любые бухгалтерские и финансовые документы организации.

Мероприятия при выездной проверке

В отличие от камеральной выездная проверка предполагает значительно больший набор контрольных мероприятий. Помимо уже перечисленных — истребования документов, допроса свидетелей, осмотра имеющихся в налоговом органе документов и добровольной инвентаризации — п. 5.4 письма АС-4-2/13622 позволяет:

- проводить принудительную инвентаризацию имущества ООО;

- осуществлять осмотр помещений, документов, территорий ООО в присутствии понятых;

- осуществлять принудительную выемку документов и предметов при отказе в их предоставлении;

- назначать экспертизы;

- привлекать к участию в проверке специалистов и переводчиков.

Пункт 12 ст. 89 НК РФ обязывает ООО обеспечить доступ ко всем документам и помещениям компании.

При этом воспрепятствование проведению проверки может быть квалифицировано по ст. 19.4.1 КоАП РФ с наложением штрафа от 5000 до 10 000 рублей или по ст.

19.7.6 КоАП РФ с наложением штрафа в размере 10 000 рублей.

Согласно п. 15 НК РФ окончание проверки фиксируется выдачей справки, в которой обозначаются предмет и сроки ее проведения.

Согласно п. 1 ст. 100 НК РФ после оформления справки у налоговиков имеется 2 месяца для подготовки акта проверки.

Процедура вручения акта и принятия возражений по нему аналогична процедуре, проводимой при камеральной проверке.

Подводя итог, необходимо отметить, что нормы НК РФ не устанавливают специальных режимов проведения мероприятий налогового контроля при реорганизации или ликвидации ООО. Тем не менее процедуры ликвидации и реорганизации сами по себе привлекают повышенное внимание со стороны налоговых инспекторов, а потому углубленные или комплексные выездные проверки в таких ситуациях — привычная практика.

Источник: https://myscript.ru/buhgalteru/nalogovaya-proverka-pri-likvidacii-ili-reorganizacii-ooo

Проверки при ликвидации фирмы

Смена Генерального директора и учредителей (через вход-выход участника)

- Не дорогой способ ликвидации. Не производится проверка налоговыми органами.

- Компания продолжает находится в ЕГРЮЛ.

- В будущем возможна налоговая проверка в т.ч за период действия старых учредителей и директора.

- Выписку из ЕГРЮЛ содержащая сведения о новом генеральном директоре

Вы получите:

Смена Генерального директора и учредителей (через Договор Купли-продажи доли)

- Один из наиболее оптимальных способов ликвидации в соотношении цена и результат.

- Компания продолжает находится в ЕГРЮЛ.

- Смена юридического адреса по пожеланию клиента

- Выписка из ЕГРЮЛ содержащая сведения о новом генеральном директоре

Вы получите:

Ликвидация путем смены Генерального директора, учредителей и перевод компании в регион

- Один из наиболее оптимальных способов ликвидации в соотношении цена и результат.

- Компания продолжает находится в ЕГРЮЛ.

- Благодаря смене юридического адреса сокращается риск налоговой проверки.

- Выписка из ЕГРЮЛ содержащая сведения о новом генеральном директоре

Вы получите:

Ликвидация путем смены Генерального директора, учредителей и перевод компании из региона в Москву

- Один из наиболее оптимальных способов ликвидации в соотношении цена и результат.

- Компания продолжает находится в ЕГРЮЛ.

- Благодаря смене юридического адреса сокращается риск налоговой проверки.

- Выписка из ЕГРЮЛ содержащая сведения о новом генеральном директоре

Вы получите:

Смена Генерального директора и учредителей + смена юр. адреса (через Договор Купли-продажи доли)

- Один из наиболее оптимальных способов ликвидации в соотношении цена и результат.

- Компания продолжает находится в ЕГРЮЛ.

- Благодаря смене юридического адреса сокращается риск налоговой проверки.

- Выписка из ЕГРЮЛ содержащая сведения о новом генеральном директоре

Вы получите:

Ликвидация путем Слияния (присоединения) к региональной или Московской компании

- Самый дешевый способ реально ликвидировать компанию. Не требуется проведение налоговой проверки.

- Отсутствие минусов

- Отсутствие рисков

- Свидетельство о ликвидации вашей компании в результате реорганизации.

Вы получите:

- Быстро. Законно. На иностранную компанию не распространяется юрисдикция Российских налоговых органов.

- Отсутствие минусов

- Отсутствие рисков

- Выписка из ЕГРЮЛ содержащая сведения о новом генеральном директоре и учредителе.

Вы получите:

- Происходит удаление фирмы из ЕГРЮЛ.

- Выездная налоговая проверка за последние 3 года.

- Есть риск доначислений налогов и штрафов. В случае обнаружения нарушений ответственность несут должностные лица, действующие в период совершения нарушений.

- Свидетельство о ликвидации вашей компании

Вы получите:

- Процедура банкротства является достаточно сложным мероприятием, имеющим как неблагоприятные финансовые последствия, так и вероятность наложения административных штрафов и уголовной ответственности на руководство при фиктивно созданной ситуации. Поэтому для признания несостоятельности организации арбитражный суд проводит достаточно длительную работу

Налоговые проверки при ликвидации ООО, как правило, проводятся в несколько этапов и затрагивают такие сферы деятельности компании, как:

- бухгалтерская отчетность,

- делопроизводство,

- кадровое дело,

- хозяйственный учет.

Этапы ликвидации

- Предоставление копий документов

- Подготовка документов

- Заверение формы у натариуса

- Оплата

- Доставим готовые документы

При этом уполномоченным лицам в ходе камеральной процедуры разрешается:

- проводить визуальный осмотр помещений и оборудования (ст. 92 НК РФ),

- запрашивать у собственников и ответственных лиц документы, имеющие непосредственное отношение к финансам компании (ст. 93 НК РФ),

- изымать документацию для анализа и проверки (ст. 94 НК РФ),

- проводить инвентаризацию имущества (приложение от 10.03.99, утвержденное Минфин РФ).

Итогом такой проверки является справка, отражающая время и место проведения мероприятия, а также перечень объектов, которых подвергались досмотру и анализу. Уведомление об окончании проверки подписывается представителем ИФНС.

Далее в течение 2 месяцев с момента вручения собственнику ликвидируемой компании справки налоговый орган обязан составить акт выездной проверки, в котором будут отражены:

- документально подтвержденный перечень нарушений или информация об их отсутствии,

- выводы о ходе проведенной проверки,

- предложения по ликвидации нарушений

.

Как подготовиться к проверке

Налоговая проверка при ликвидации компании осуществляется чаще всего в обычном режиме и не требует специальной длительной подготовки. Однако для упрощения процедуры закрытия вашей компании, а также сведения к минимуму нарушений, обнаруженных представителями ИФНС, рекомендуется заранее:

- подготовить копии всего пакета учредительных документов,

- подшить все производственные приказы,

- подготовить кассовые ордера и первичную бухгалтерскую документацию,

- подготовить все декларации, сданные компанией с момента последней проверки (или с момента начала деятельности).

Однако для того, чтобы подготовка к визиту налоговой была максимально результативной, мы предлагаем вам свои услуг и в Москве. Опытные бухгалтеры, юристы и кадровые специалисты помогут вам привести в порядок всю документацию вашей фирмы.

Также у нас вы можете заказать и услуги ликвидации компании под ключ – наши сотрудники помогут выбрать оптимальный способ закрытия фирмы, который отнимет у вам минимум времени и средств.

Варианты ликвидации

Источник: https://www.1-urist.ru/likvidaciya-firm/proverki-pri-likvidatsii-ooo/

Налоговая проверка при ликвидации юридического лица

Налоговая проверка – способ осуществления налогового контроля, который проводится представителями Налоговой инспекции.

Рассматривается, правильно и в полной мере ли исполнены обязательства компании по исчислению, уплате налоговых сумм.

заявление о регистрации фирмы в связи с прекращением деятельности (по форме Р16001 ); ликвидационный баланс; справки, что являются подтверждением подачи в региональное отделение ПФР данных персонифицированного учета.

Как закрыть ООО без налоговой проверки?

На первый взгляд может показаться, что нет ничего проще, чем ликвидировать фирму.

Все же истина ломать – не строить, здесь применима. Но на практике, оказывается, что процесс закрытия может длиться около полугода. И даже фирмы посредники не всегда в силах этот процесс ускорить.

Это случается в большей степени из-за того, что приходится много уделять внимания собранию нужных бумаг, правильности их оформления и ожидать проверок от уполномоченных органов.

Выездные налоговые проверки в отличие от других типов налогового контроля могут совершаться только с официального распоряжения руководителя налоговых органов и осуществляться на территории, принадлежащей проверяемому предприятию или организации-налогоплательщику.

На сегодняшний день это самый эффективный способ точного налогового контроля, поскольку позволяет выявить даже самые незначительные отступления от пунктов соответствующего законодательства, а также нарушения, допущенные по умыслу или некомпетентности ведения бухгалтерии юридических лиц.

Налоги и Право

В соответствии со ст. 61 ГК РФ ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам, за исключением случаев, предусмотренных федеральным законом Согласно п. 8 ст. 89 НК РФ срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Регистрация и ликвидация хозяйственных субъектов осуществляется регистрирующим органом – налоговой инспекцией. В какой момент инспекция узнает о предстоящей ликвидации организации?

Учредителями (либо органами, принявшими решение о ликвидации) юридического лица в течение трех рабочих дней после даты принятия решения о ликвидации подается в налоговый орган сообщение о начале процесса ликвидации (ст.20 Федерального закона от 08.08.2001 г.

№129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее по тексту — Закон №129-ФЗ)

Последствия ликвидации юридического лица

В ходе ведения любого бизнеса может возникнуть ситуация, когда учредителем целесообразно прекратить деятельность той или иной своей компании. Тогда встает вопрос о том, как официально и легально ликвидировать юрлицо. Процесс этот достаточно длительный, очень серьезный и ответственны, поэтому подготовку всей документации лучше доверить компетентным специалистам.

Под ликвидацией обычно понимают прекращение деятельности организации без перехода прав и обязанностей к другим лицам, то есть фирма не оставляет после себя правопреемников.

Налоговая проверка при ликвидации ООО: особенности процедуры

Налоговая проверка является одним из наиболее важных процессов при ликвидации ООО.

Как правило, это плановые налоговые проверки, к которым руководитель организации имеет возможность подготовиться заранее.

Несмотря на это, выездная налоговая комиссия не всегда выгодна предприятию.

Можно ли её избежать и для чего необходима подобная проверка — узнаем далее. результаты финансовой и хозяйственной деятельности налогоплательщика; соблюдение прав и обязанностей при работе; анализ предоставленных документов на предмет нарушений и несоответствий; своевременность выплат налогов и других финансовых исчислений.

Особенности налоговой проверки при закрытии ООО

Согласно статье 61 Гражданского кодекса Российской Федерации, сущность ликвидации ООО состоит в прекращении деятельности юридического лица, осуществляется это без перехода прав и обязанностей в порядке правопреемства другими лицами.

Если общество с ограниченной ответственностью решено ликвидировать, то налоговые органы должны быть извещены в течение трех дней с того момента, как было принято это решение.

Пошаговая инструкция ликвидации ООО без налоговой проверки

В ходе осуществления предпринимательской деятельности таким субъектом хозяйствования, как общество с ограниченной ответственностью по ряду различных обстоятельств может возникнуть необходимость в проведении процедуры ликвидации общества.

Гражданский кодекс предусматривает возможность добровольной и принудительной ликвидации (п. 2 ст. 61 ГК). грубого нарушения законодательства, допущенных в процессе регистрации общества, устранить которые невозможно; неоднократного или грубого нарушения требований действующего законодательства при осуществлении хозяйственной деятельности.

Источник: http://juridicheskii.ru/nalogovaja-proverka-pri-likvidacii-juridicheskogo-lica-38415/