Содержание

- 1 Как можно использовать уставный капитал ООО

- 2 Для чего нужен и можно ли тратить уставной капитал: его функции и использование

- 3 Для чего нужен и можно ли тратить уставный капитал ООО?

- 4 Можно ли расходовать уставный капитал ООО

- 4.1 Значение образования уставного капитала при учреждении ООО

- 4.2 Источники и порядок формирования уставного капитала

- 4.3 Право собственности ООО на деньги и имущество, внесенные в уставный капитал

- 4.4 Для чего нужен и можно ли тратить уставной капитал: его функции и использование

- 4.5 Понятие и функции уставного капитала

- 4.6 Структура уставного капитала ООО

- 4.7 Сроки и способы оплаты долей в капитале общества

- 4.8 Размер уставного капитала: пределы, можно ли менять

- 5 Можно ли тратить уставной капитал ООО?

Как можно использовать уставный капитал ООО

Для регистрации субъекта предпринимательства, решившего осуществлять деятельность в статусе общества с ограниченной ответственностью, учредителям нужно позаботиться о передаче в собственность юридического лица материальных ценностей. Они формируют уставный фонд компании, в которой идентифицируется долевая стоимость имущества каждого участника.

Интересы кредиторов и контрагентов определяются размером уставного капитала. Его значимость провоцирует спорный вопрос перед руководителем предприятия, можно ли тратить уставной капитал ООО и как правильно это сделать, чтобы такие денежные траты не оказали негативного влияния на финансовую и производственную деятельность компании.

Можно ли тратить уставный капитал?

Для чего нужен уставный капитал

Основной функцией капитала является обеспечение гарантий финансовых отношений с контрагентами, кредиторами и уполномоченными органами.

Их требования могут быть удовлетворены в объёме, соответствующем величине фонда. В законодательных нормах отсутствуют указания о неприкосновенности внесенных средств учредителя с целью образования фонда.

Если он был сформирован имущественными ценностями, то право собственности и распоряжения ими передаётся компании.

От её имени можно совершать любые операции с материальными ценностями, а денежные средства могут расходоваться по усмотрению руководителя организации.

В момент регистрации нового субъекта хозяйствования, у него отсутствуют какие-либо средства, кроме уставного фонда. Фактически, он выполняет функции первоначального капитала, с помощью которого можно начать ведение бизнеса и приумножать вложения.

Сберегать его отдельно от общего имущества нет необходимости, поскольку инвестированные материальные ценности передаются в собственность компании и могут расходоваться по усмотрению руководителя организации в интересах получения дохода учредителями и для развития компании.

Как происходит формирование уставного капитала

Читайте статью: Статья ТК РФ: увольнение с работы

На что можно тратить уставной капитал ООО

Использование уставного капитала ООО может быть направлено на любые цели, поскольку в законодательстве отсутствуют запреты о регламентировании в распоряжении средствами предприятия.

В зависимости от того, чем был сформирован фонд субъекта хозяйствования, определяются направления, как можно использовать уставной капитал ООО. Руководители субъекта предпринимательской деятельности предпочитают расходование капитала только в той сфере, которая не запрещена учредительными документами. Чтобы избежать недоразумений, свои действия они заранее согласовывают с учредителями.

Процедура должна проводиться на общем собрании основателей общества с ограниченной ответственностью. В их компетенции реализация расходов, направленных на:

- передачу в арендное пользование движимого и недвижимого имущества с целью получения доходов;

- приобретение оборудования, необходимого для обеспечения нормального функционирования производственной деятельности или расширения производства;

- покупку любой продукции с целью её перепродажи для получения дополнительной прибыли;

- оплату рекламы разного вида и информационных материалов;

- оплату труда наёмным работникам;

- инвестирование в имущество, использование которого необходимо для организационных мероприятий, к примеру, таких как аренда офиса.

Перечень приведенных мероприятий может быть значительно расширен, поскольку ООО не ограничено в распоряжении уставным капиталом.

Важные нюансы

Функции уставного капитала

После окончания второго финансового года, величина фонда не должна быть меньше чистых активов субъекта предпринимательства. При нарушении этих требований, установленным Федеральным Законом учредителям придётся провести процедуру уменьшения размера уставного капитала. Если уменьшать его некуда, потому что изначально была внесена сумма в минимально установленном размере, то предприятие придётся ликвидировать.

Можно ли пользоваться уставным фондом до его полного внесения учредителями

Руководитель субъекта хозяйствования часто встаёт перед вопросом: «Можно ли тратить уставной капитал ООО, внесённый на расчётный счёт, если фонд еще полностью не сформирован?» Ситуация характерна для новых предприятий, учредители которых постановили, что капитал будет формироваться не сразу, а на протяжении регламентированного временного периода.

Здравый смысл подсказывает, что невозможно распоряжаться правом на имущество, если оно еще не было передано. ООО не может требовать срочной оплаты доли учредителя посредством уступки его прав третьим лицам.

В случае если в процессе хозяйствования у предприятия возникает задолженность, то все участники несут прямую ответственность только в пределах оплаченной части капитала. По неоплаченной части фонда на них распространяется солидарная ответственность, применяемая к долгам ООО.

Статьи расходов, на которые можно тратить средства уставного фонда

Поскольку закон не вменяет в обязанности участников общества, единовременной оплаты долей капитала в полном объеме, то все участники несут субсидиарную ответственность, которая применяется до момента полного формирования фонда. В случае если уставный фонд состоит из материальных ценностей, то субсидиарную ответственность несут все основатели компании вместе с оценщиком, в размере превышения стоимости имущества.

В случае необходимости, неоплаченный капитал может быть использован на те же цели, что и оплаченный, однако в ограниченном размере уже внесённых инвестиций. Неоплаченную часть фонда потратить не получится, поскольку фактически она еще не создана. Обязательства общества с ограниченной ответственностью обеспечиваются в размере внесённой доли и за счёт индивидуального имущества участников.

Поделитесь с друзьями в соц.сетях

Источник: https://investim.info/kak-mozhno-ispol-zovat-ustavnyy-kapital-ooo/

Для чего нужен и можно ли тратить уставной капитал: его функции и использование

Деятельность вновь создаваемого общества (товарищества, компании) основывается на определенных вложенных учредителями средствах, которые и называются уставным капиталом.

Функции и роль УК

УК — это основа для старта деятельности предприятия и основа функционирования компании. Основные функции УК таковы:

- стартовая (формирующая). В ФЗ » Об ООО» и ФЗ «Об открытых акционерных обществах» устанавливается минимальный размер уставного капитала. Согласно действующих норм законодательства организации не могут начинать деятельность без регистрации уставного фонда. Отметим, что данный капитал (денежные средства, основные средства, нематериальные и внеоборотные средства) используется для начала успешной финансовой деятельности коммерческой организации;

- гарантирующая — данная функция говорит о том, что УК является определенной гарантией для спасения организации в кризисной ситуации. Например, в случае начала процедуры банкротства средствами УК можно рассчитываться с кредиторами. Для реализации этой функции также и устанавливается минимальный размер УК;

- функция участия в управлении компании. Доля каждого учредителя позволяет ему участвовать в управлении компанией, высказывать свою позицию и предлагать собственные варианты развития компании.

Роль УК в процессе деятельности компании большая, потому что без наличия определенной основы невозможно развиваться. Например, в качестве вложенных учредителями основных средств очень часто выступают:

- помещение (офис и склады);

- автомобили служебные;

- производственные машины и механизмы.

Для начала функционирования фирмы важно и наличие минимального запаса денежных средств, которые можно использовать для вложения в проекты.

Основные цели УК ЮЛ:

- обеспечение бесперебойного функционирования компании;

- гарантия погашения задолженности перед кредиторами;

- беспроблемное прохождение регистрации организации как юридического лица в органах ФНС и Росреестра.

Требования к нему

Основные требования к УК организаций таковы:

- соблюдение минимального размера, который установлен в нормативных актах:

- необходимость оплаты минимального размера уставного капитала денежными средствами для обеспечения возможности реализации гарантирующей функции УК в случае кризисных моментов в развитии организации;

- в УК учредители могут вносить деньги, основные средства и другие нематериальные активы;

- в случае выведения средств или других составляющих капитала учредителями его итоговый размер не может быть меньше минимально установленного законодательством.

Можно ли тратить уставной капитал

УК необходим для регистрации и начала деятельности компании. Сказать, что деньги, внесенные учредителями в УК — это неприкосновенный фонд, нельзя. Они поступают на рассчетный счет компании и могут быть потрачены по необходимости. Тратить средства уставного капитала можно. Перечень других действий, которые можно легально проводить с УК:

- увеличение. Процедура должна соответствовать нормам действующего законодательства и выполнять в предусмотренные сроки. Пути реализации данного процесса разные:

- дополнительный выпуск акций;

- приобретение основных средств;

- внесение наличных;

- уменьшение. В бухгалтерском учете предприятия есть счет 75 «Рассчеты с учредителями». На общем собрании акционеров или учредителей общества может быть принято решение о выводе части средств из уставного капитала. В процессе уменьшения капитала важно правильно разделить высвободившиеся средства между учредителями, чтобы не нарушилось процентное соотношение долей участников;

- продажа доли одним из учредителей. Сделка оформляется через нотариуса с предоставлением следующего пакета документов:

- паспорт (для физического лица) либо регистрационные документы (это касается юридических лиц);

- перечень учредителей организации;

- договор, в котором указан размер доли продавца в процентном и номинальном выражении;

- если доля продается лицу, которое не является учредителем компании, необходимо предоставить отказы от всех остальных заинтересованных учредителей купить долю продавца в компании;

- дарение доли. Процесс дарения регулируется нормами ГК РФ и происходит довольно сложно. Изучив Устав общества, потенциальный даритель поймет, что необходимо разослать уведомление о желании подарить свою долю в компании другому лицу всем учредителям. Партнеры в месячный срок могут предоставить возражения и заблокировать сделку. Если же они согласны, то можно идти к нотариусу с таким пакетом документов:

- паспорта и ИНН дарителя и получателя прав;

- решение о создании общества;

- устав;

- другие регистрационные документы, по которым работает общество.

При наличии всех необходимых документов в нотариальной конторе заключается дарственный договор.

Прекращение деятельности и УК

Вечных организаций нет, поэтому важно знать как поступать с уставным капиталом при различных формах реорганизации юридических лиц.

Реорганизация и выделение

Выделение — это такая форма реорганизации юридических лиц, при которой из существующей крупной компании выделяется более мелкая. Например, определенный отдел ЮЛ становится отдельным лицом с собственным расчетным счетом и балансом.

Что происходит в таких случаях с уставным капиталом? Решение о выделении отдельного юридического лица из более крупной компании принимается на собрании участников (учредителей, общем собрании акционеров) компании. Согласно норм ст.55 ФЗ «Об ООО» на этом собрании:

- принимается устав вновь созданного общества;

- утверждается размер уставного капитала.

Особенность формирования УК компании, которая создана путем выделения из более крупной, состоит в том, что все имущество, необходимое для осуществления деятельности, передается ей от «материнского» ЮЛ. При этом важно понимать, что как таковой обязанности оплатить УК нового общества учредитель (реорганизуемое общество) не имеет, так как в законодательстве это не прописано.

Ликвидация предприятия

Процесс ликвидации ЮЛ может быть добровольным и принудительным. Рапределение уставного капитала и моменты отражения его в ликвидационном балансе зависит именно от характера причин ликвидации компании.

Если предприятие прекращает свое существование по желанию учредителей, то возможен возврат УК в пользу создателей общества. Если же производится процедура банкротства, то средства УК вместе с другими наявными активами используются для погашения долгов общества. При ликвидации ЮЛ доброльным путем производятся следующие проводки по УК в балансе:

- дебет 80 — кредит 84;

- дебет 80 — кредит 99.

Для расчета с учредителями актуальна проводка дебет 80 — кредит 75. Имущество, которое числилось в составе УК, передается создателям с помощью таких проводок:

- дебет 80 — кредит 01 основные средства;

- дебет 80 — кредит 41 товары;

- дебет 80 — кредит 51 деньги на расчетный счет.

В процессе проведения ликвидационных действий на предприятии составляется ликвидационный баланс. В нем указываются все обязательства общества и остаток денежных (других материальных ценностей) средств. Именно из этого остатка проводятся выплаты учредителям согласно размера их долей.

Сумма баланса может быть и отрицательной. В таком случае учредители не смогут вернуть себе свою долю в уставном капитале компании.

Присоединение

Правила бухгалтерского учета в процессе реорганизации ЮЛ регулируются приказом Министерства финансов РФ от 20.05.2003 №44н. Согласно нормам этого НПА в процессе присоединения составляется договор, в котором касательно УК вновь созданной организации может быть принято 3 варианта решения:

- суммирование УК основной и присоединяющей организации;

- увеличение капитала единой компании по сравнению с суммой капиталов двух отдельно существовавших компаний;

- уменьшение общего УК по сравнению с суммой капиталов компаний, которые соединились.

О том, как происходит ликвидация через банкротство, и что происходит с УК в этом случае, расскажет видео ниже:

Источник: http://uriston.com/kommercheskoe-pravo/yuridicheskie-litsa/ustavnoj-kapital/mozhno-li-tratit.html

Для чего нужен и можно ли тратить уставный капитал ООО?

Для чего нужен уставный капитал ООО, как он формируется, где хранится и можно ли его тратить? В статье мы ответим на эти и другие наиболее распространенные вопросы об уставном капитале ООО.

Определения уставного капитала (далее — УК) в законодательстве нет. Но исходя из смысла существующих норм об УК можно сказать, что это денежная величина, которая отражает минимальный размер имущества организации, за счет которого обеспечиваются интересы ее кредиторов.

Отвечая на вопрос о том, для чего нужен уставный капитал в ООО, можно сказать, что УК выполняет сразу 3 функции:

- Стартовую. На этапе создания ООО капитал — это материальная база, которая должна быть достаточной для возникновения правоспособности организации. УК есть у каждого общества, без него ООО зарегистрировать нельзя. Информация о размере УК обязательно включается в устав (ст. 12 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

- Обеспечительную. УК выступает гарантом интересов кредиторов (п. 1 ст. 14 закона 14-ФЗ). Поэтому закон установил минимальный размер УК, а также правило о невозможности освобождения учредителей от обязанности оплатить свою долю в капитале.

- Удостоверяющая. С помощью УК устанавливается размер доли (участия) в обществе. Размеры долей, в свою очередь, предопределяют структуру ания при принятии решений на общих собраниях участников (далее — ОСУ), а также влияют на распределение прибыли.

Капитал ООО делится на доли, определяющие степень участия в обществе. Весь капитал — это 100%, а доля каждого участника определяется как пропорция к общему размеру. Размер доли может быть обозначен в документах общества и ЕГРЮЛ как в процентах, так и в виде простой дроби.

https://www.youtube.com/watch?v=R52JEKGpPM0

Соотношения долей при создании ООО могут быть любыми (например, у 1 из 2 участников может быть доля 99%, у другого — 1%). Единственному участнику могут принадлежать все 100% УК, но так бывает не во всех случаях, когда участник 1. Допускается, хоть и временно, ситуация, когда доля принадлежит самому обществу.

Количество и размер долей участников ООО в ходе хозяйственной жизни последнего может изменяться: как всю долю, так и ее часть можно продать/подарить другим участникам, а при наличии определенных условий — и третьим лицам. Кроме того, доля или ее часть может перейти в порядке сингулярного или универсального правопреемства.

ВАЖНО! Закон не запрещает ограничить в уставе максимальный размер доли, принадлежащий 1 участнику, а также установить запрет на изменение соотношения долей. Но эти ограничения должны распространяться на всех участников.

Номинальная и действительная стоимость долей в уставном капитале

Так как размер УК исчисляется в рублях, то доли участников также имеют денежное выражение — так называемую номинальную стоимость. Номинал доли — это стабильный показатель, который остается неизменным несмотря на изменяющиеся экономические и иные условия. Он обеспечивает стабильность положения участников ООО.

Номинал доли определяется как отношение величины УК к размеру доли.

ВАЖНО! Величина УК указывается в уставе обязательно. А вот размеры долей и соответствующую им номинальную стоимость с 2009 года в устав включать необязательно.

Наряду с номинальной существует еще стоимость действительная. Именно ей соответствует сумма, выплачиваемая вышедшему участнику общества. Такая стоимость определяется как часть суммы чистых активов, пропорциональная размеру доли. Чистые активы высчитываются по данным бухучета в соответствии с Порядком, утвержденным Минфином РФ в приказе от 28.08.2016 № 84н.

Таким образом, действительная стоимость может быть гораздо выше номинальной и меняться в зависимости от курса валют, стоимости имущества с учетом износа и т. д. Продажная стоимость доли может быть еще выше действительной (при желании продавца) и предопределяться такими факторами, как положение организации на рынке, ее престиж и т. д.

Оплата УК регулируется ст. 15–16 закона 14-ФЗ. На момент регистрации ООО уставный капитал может быть еще не оплачен. Учредительным договором (или решением об учреждении, если ООО создано 1 учредителем) может быть предусмотрен срок для оплаты УК, не превышающий 4 месяцев с момента госрегистрации.

Если по истечении этого срока участник так и не оплатит свою долю, то она (или ее неоплаченная часть) переходит к ООО и должна быть в течение года реализована в соответствии со ст. 24 закона 14-ФЗ. Участник, не полностью оплативший долю, голосует на ОСУ только в пределах оплаченной части доли.

Платой за долю могут выступать:

- денежные средства в любой валюте;

- ценные бумаги;

- не изъятые из оборота и не ограниченные в обороте вещи;

- имущественные права и другие права, которые можно подвергнуть денежной оценке.

Если вклад осуществляется имуществом, а не деньгами, то его денежная оценка должна быть утверждена на ОСУ единогласно. Но когда оплачиваемая имуществом доля или ее часть имеют номинал более 20 0000 рублей, обязательно привлекать независимого оценщика.

ВАЖНО! Оплата доли происходит по цене не ниже ее номинала. Не запрещено оплатить долю имуществом, стоимость которого выше номинала доли. При этом ООО вправе вернуть разницу.

Допускается ситуация, когда доля будет считаться оплаченной в результате зачета требования к ООО. Это возможно только при увеличении УК (т. е. при внесении дополнительного вклада), если на ОСУ единогласно принято решение о согласии на такой зачет (п. 4 ст. 19 закона 14-ФЗ).

Уставный капитал может быть сформирован в любом размере, но не ниже минимального размера, установленного п. 1 ст. 14 закона 14-ФЗ. С 2008 года он составляет 10 000 рублей, что следует признать достаточно маленькой суммой (которая вряд ли гарантирует интересы кредиторов общества).

Величина УК может меняться. Решение об этом всегда принимает ОСУ. Так, в любой момент по желанию участников организации УК может быть увеличен без ограничений по суммам.

Что касается уменьшения УК (ст. 20 закона 14-ФЗ), то оно может быть обязательным или добровольным. Так, например, обязательно уменьшать капитал на номинал доли, которая перешла к обществу и не была реализована в установленный для этого срок (так называемое погашение доли).

Добровольное уменьшение УК возможно при соблюдении 3 условий:

- УК не станет меньше минимального размера;

- о процедуре уведомлен регистрирующий орган;

- об уменьшении путем как минимум двумя публикациями в «Вестнике государственной регистрации» уведомлены кредиторы.

Уменьшение УК подлежит госрегистрации, при этом устав принимается в новой редакции или к нему оформляются изменения.

Где хранится и можно ли тратить уставный капитал ООО

Вопрос о том, где хранится уставный капитал, не совсем корректен ввиду того, что УК — это условная величина, а не конкретная сумма и/или имущественная масса, которая остается неизменной.

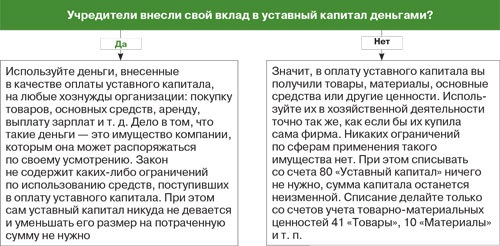

Сама по себе оплата долей в УК деньгами или имуществом обязательно отражается в бухгалтерском учете. Имущество вносится на баланс как товарно-материальная ценность или основное средство. При этом все бухгалтерские проводки делаются только после регистрации ООО.

Деньги могут фактически находиться в кассе или на расчетном счете ООО, а имущество будет находиться на балансе. При этом не запрещено тратить уставный капитал на любые нужды общества, пользоваться и распоряжаться имуществом, внесенным в качестве вклада в него. На счету организации может находиться сумма и меньшая, чем уставный капитал.

Важной является лишь финансовое состояние общества на момент окончания второго (или любого последующего за ним) финансового года. Если на этот момент стоимость чистых активов будет меньше величины УК, то в соответствии с п. 4 ст. 30 закона 14-ФЗ в течение 6 месяцев общество должно выбрать 1 из вариантов:

Уставный капитал — это условная величина, имеющая денежное выражение и складывающаяся из вкладов участников общества. Его структура и размер может изменяться в процессе функционирования ООО. Внесенный капитал можно тратить, однако при этом нельзя допускать, чтобы под конец 2-го и последующих финансовых годов чистые активы были ниже его величины.

Источник: http://mari-a.ru/biznes/dlya-chego-nuzhen-i-mozhno-li-tratit-ustavnyj-kapital-ooo

Можно ли расходовать уставный капитал ООО

Значение образования уставного капитала при учреждении ООО

Источники и порядок формирования уставного капитала

Право собственности ООО на деньги и имущество, внесенные в уставный капитал

Судебная практика о недействительности сделок по распоряжению недвижимым имуществом путем внесения в оплату уставного капитала ООО

Возможности распоряжения векселем, внесенным в оплату уставного капитала

Может ли оплатить долю в уставном капитале за участника третье лицо

Как можно использовать уставной капитал ООО

Возможно ли использование уставного капитала ООО до его оплаты

Правовая природа имущественного права, переданного в оплату уставного капитала

Последствия досрочного прекращения имущественного права, переданного в оплату УК

Последствия неоплаты уставного капитала

Уменьшение чистых активов общества и его последствия

Значение образования уставного капитала при учреждении ООО

В документах общества с ограниченной ответственностью (далее — ООО, общество, организация) должен быть указан размер его уставного капитала (УК). При этом учредители должны учитывать следующие требования ст. 66.2, 90 ГК РФ и ст. 14 закона «Об ООО» от 08.02.1998 № 14-ФЗ (далее — закон № 14-ФЗ):

- УК нужно установить, определив его размер в рублях, а затем оплатить.

- Имущество (в т. ч. деньги) в оплату УК передается в собственность организации безвозвратно и служит в качестве минимальной гарантии выплат ее кредиторам.

- УК должен быть не меньше установленного минимума (см. статью Минимальный размер уставного капитала ООО в 2016 году) как в момент образования общества, так и в течение его последующей деятельности. Если по объективным причинам он становится меньше (из-за погашения долей и т. д.), то должен быть восстановлен хотя бы до минимального размера.

При учреждении должно быть принято решение о распределении долей, чтобы определить, какую долю УК должен оплатить каждый из будущих участников общества.

Способ оплаты, если он отличается от оплаты деньгами, также должен быть установлен. Если доля оплачивается имуществом, то в решении закрепляется его оценка, которая должна быть не ниже установленной независимым оценщиком, привлечение которого обязательно (ст. 66.2 ГК РФ).

На момент регистрации УК может не быть оплачен. Если срок его оплаты не определен учредителями, действует предельный срок в 4 месяца, установленный законом № 14-ФЗ (п. 1 ст. 16).

Все решения учредителей по вышеприведенным вопросам указываются в договоре об учреждении или в протоколе общего собрания.

Источники и порядок формирования уставного капитала

УК формируется за счет денег и имущества, внесенных учредителями. При этом не любые поступления от них в пользу организации будут расцениваться в этом качестве. Например, денежные средства от учредителя могут быть получены:

- в качестве займа;

- в виде безвозмездной помощи;

- по договору поставки, аренды и т. д.;

- в качестве оплаты доли в УК.

Для того чтобы денежное или иное поступление можно было зачислить именно в оплату УК, необходимо соблюдение следующих условий:

- Соответствие способа оплаты решению учредителей (если оплата производится имуществом, об этом должно быть указано, а также в решении должна содержаться оценка этого имущества в рублях, в т. ч. имущественного права, не ниже стоимости, определенной независимым оценщиком).

- Указание в первичном документе, опосредующем передачу (приходом кассовом ордере, поручении банку о платеже, акте приема-передачи имущества и др.), назначения поступления: в оплату доли в УК.

При отсутствии одного из этих условий (о несовпадении с решением учредителей) доля не будет считаться оплаченной.

Статус оплаты УК имеет юридическое значение в ряде случаев. Об этом можно прочитать на нашем сайте в материале: Справка об оплате уставного капитала ООО — образец.

Право собственности ООО на деньги и имущество, внесенные в уставный капитал

До момента полной оплаты УК за учредителями числится задолженность в размере неоплаченной стоимости части доли УК.

В соответствии с п. 3 ст. 213 ГК РФ общество является собственником имущества, переданного в качестве (в оплату) вклада в УК. Однако эта общая норма может быть реализована не только в ее буквальном значении:

- в отношении денег и имущества (ценных бумаг, объектов недвижимости, других вещей) организация будет являться собственником;

- в отношении права пользования имуществом — обладателем соответствующего права в течение срока, указанного в решении участников об оплате доли УК путем передачи обществу этого права.

Источник: https://rusjurist.ru/ooo/ustavnyj_kapital_ooo/mozhno_li_tratit_ustavnoj_kapital_ooo/

Для чего нужен и можно ли тратить уставной капитал: его функции и использование

Деятельность вновь создаваемого общества (товарищества, компании) основывается на определенных вложенных учредителями средствах, которые и называются уставным капиталом.

Понятие и функции уставного капитала

Определения уставного капитала (далее — УК) в законодательстве нет. Но исходя из смысла существующих норм об УК можно сказать, что это денежная величина, которая отражает минимальный размер имущества организации, за счет которого обеспечиваются интересы ее кредиторов.

Отвечая на вопрос о том, для чего нужен уставный капитал в ООО, можно сказать, что УК выполняет сразу 3 функции:

- Стартовую. На этапе создания ООО капитал — это материальная база, которая должна быть достаточной для возникновения правоспособности организации. УК есть у каждого общества, без него ООО зарегистрировать нельзя. Информация о размере УК обязательно включается в устав (ст. 12 закона «Об ООО» от 08.02.1998 № 14-ФЗ).

- Обеспечительную. УК выступает гарантом интересов кредиторов (п. 1 ст. 14 закона 14-ФЗ). Поэтому закон установил минимальный размер УК, а также правило о невозможности освобождения учредителей от обязанности оплатить свою долю в капитале.

- Удостоверяющая. С помощью УК устанавливается размер доли (участия) в обществе. Размеры долей, в свою очередь, предопределяют структуру ания при принятии решений на общих собраниях участников (далее — ОСУ), а также влияют на распределение прибыли.

Структура уставного капитала ООО

Капитал ООО делится на доли, определяющие степень участия в обществе. Весь капитал — это 100%, а доля каждого участника определяется как пропорция к общему размеру. Размер доли может быть обозначен в документах общества и ЕГРЮЛ как в процентах, так и в виде простой дроби.

https://www.youtube.com/watch?v=R52JEKGpPM0

Соотношения долей при создании ООО могут быть любыми (например, у 1 из 2 участников может быть доля 99%, у другого — 1%). Единственному участнику могут принадлежать все 100% УК, но так бывает не во всех случаях, когда участник 1. Допускается, хоть и временно, ситуация, когда доля принадлежит самому обществу.

Количество и размер долей участников ООО в ходе хозяйственной жизни последнего может изменяться: как всю долю, так и ее часть можно продать/подарить другим участникам, а при наличии определенных условий — и третьим лицам. Кроме того, доля или ее часть может перейти в порядке сингулярного или универсального правопреемства.

ВАЖНО! Закон не запрещает ограничить в уставе максимальный размер доли, принадлежащий 1 участнику, а также установить запрет на изменение соотношения долей. Но эти ограничения должны распространяться на всех участников.

Сроки и способы оплаты долей в капитале общества

Оплата УК регулируется ст. 15–16 закона 14-ФЗ. На момент регистрации ООО уставный капитал может быть еще не оплачен. Учредительным договором (или решением об учреждении, если ООО создано 1 учредителем) может быть предусмотрен срок для оплаты УК, не превышающий 4 месяцев с момента госрегистрации.

Если по истечении этого срока участник так и не оплатит свою долю, то она (или ее неоплаченная часть) переходит к ООО и должна быть в течение года реализована в соответствии со ст. 24 закона 14-ФЗ. Участник, не полностью оплативший долю, голосует на ОСУ только в пределах оплаченной части доли.

Платой за долю могут выступать:

- денежные средства в любой валюте;

- ценные бумаги;

- не изъятые из оборота и не ограниченные в обороте вещи;

- имущественные права и другие права, которые можно подвергнуть денежной оценке.

Если вклад осуществляется имуществом, а не деньгами, то его денежная оценка должна быть утверждена на ОСУ единогласно. Но когда оплачиваемая имуществом доля или ее часть имеют номинал более 20 0000 рублей, обязательно привлекать независимого оценщика.

ВАЖНО! Оплата доли происходит по цене не ниже ее номинала. Не запрещено оплатить долю имуществом, стоимость которого выше номинала доли. При этом ООО вправе вернуть разницу.

Допускается ситуация, когда доля будет считаться оплаченной в результате зачета требования к ООО. Это возможно только при увеличении УК (т. е. при внесении дополнительного вклада), если на ОСУ единогласно принято решение о согласии на такой зачет (п. 4 ст. 19 закона 14-ФЗ).

Размер уставного капитала: пределы, можно ли менять

Уставный капитал может быть сформирован в любом размере, но не ниже минимального размера, установленного п. 1 ст. 14 закона 14-ФЗ. С 2008 года он составляет 10 000 рублей, что следует признать достаточно маленькой суммой (которая вряд ли гарантирует интересы кредиторов общества).

Величина УК может меняться. Решение об этом всегда принимает ОСУ. Так, в любой момент по желанию участников организации УК может быть увеличен без ограничений по суммам.

Что касается уменьшения УК (ст. 20 закона 14-ФЗ), то оно может быть обязательным или добровольным. Так, например, обязательно уменьшать капитал на номинал доли, которая перешла к обществу и не была реализована в установленный для этого срок (так называемое погашение доли).

Добровольное уменьшение УК возможно при соблюдении 3 условий:

- УК не станет меньше минимального размера;

- о процедуре уведомлен регистрирующий орган;

- об уменьшении путем как минимум двумя публикациями в «Вестнике государственной регистрации» уведомлены кредиторы.

Уменьшение УК подлежит госрегистрации, при этом устав принимается в новой редакции или к нему оформляются изменения.

Можно ли тратить уставной капитал ООО?

Значение образования уставного капитала при учреждении ООО

Источники и порядок формирования уставного капитала

Право собственности ООО на деньги и имущество, внесенные в уставный капитал

Судебная практика о недействительности сделок по распоряжению недвижимым имуществом путем внесения в оплату уставного капитала ООО

Возможности распоряжения векселем, внесенным в оплату уставного капитала

Может ли оплатить долю в уставном капитале за участника третье лицо

Как можно использовать уставной капитал ООО

Возможно ли использование уставного капитала ООО до его оплаты

Правовая природа имущественного права, переданного в оплату уставного капитала

Последствия досрочного прекращения имущественного права, переданного в оплату УК

Последствия неоплаты уставного капитала

Уменьшение чистых активов общества и его последствия