Счет 10 06 в бухгалтерском учете

Содержание

- 1 Как работать со счетом 10 плана счетов

2 Счет 10 в бухгалтерском учете: для чего применяется, характеристики, субсчета, проводки

- 2.1 Для чего применяется счет 10 в бухгалтерском учете “материалы”

- 2.2 Понятие сырья и материалов в бухгалтерском учете

- 2.3 Характеристика счета

- 2.4 Какие применяются субсчета

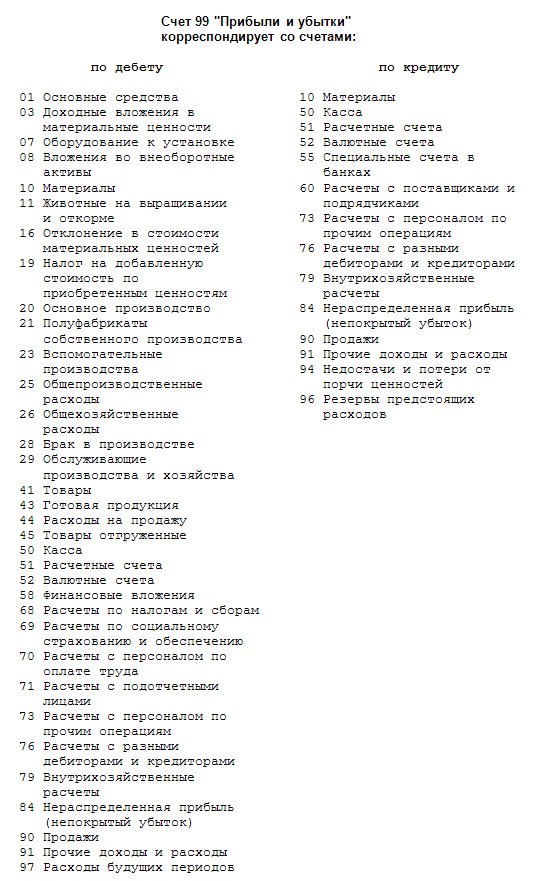

- 2.5 С какими счетами корреспондирует счет 10

- 2.6 Бухгалтерские проводки по счету

- 4.1 Прочие материальные запасы — что к ним относится

- 4.2 Отражение прочих материалов в бухгалтерском учете

- 4.3 Возвратные отходы производства как прочие материальные запасы

- 4.4 Итоги

Как работать со счетом 10 плана счетов

Все ценности компании, которые имеют срок полезного использования менее 12 месяцев, следует относить к материально-производственным запасам. Например, сырье, материалы, полуфабрикаты, комплектующие части, тара, топливо, инвентарь и прочие аналогичные активы.