Содержание

- 1 Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

- 2 С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН - 3 Как определяется бухгалтерский баланс при УСН

- 4 Как определяется бухгалтерский баланс при УСН

- 5 Как определяется бухгалтерский баланс при УСН

- 6 Бухгалтерский баланс при УСН

- 7 Бухгалтерский баланс при УСН

- 8 Бухгалтерский баланс при УСН

- 9 Нужно ли сдавать фирме квартальный баланс?

- 10 Нужно ли сдавать фирме квартальный баланс?

- 11 Нужно ли сдавать фирме квартальный баланс?

- 12 Бухгалтерская отчетность для ООО на УСН 2017

- 13 Бухгалтерская отчетность для ООО на УСН 2017

- 14 Бухгалтерская отчетность для ООО на УСН 2017

- 15 Справочник Бухгалтера

- 16 Справочник Бухгалтера

- 17 Справочник Бухгалтера

- 18 Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

- 19 С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН - 20 Как определяется бухгалтерский баланс при УСН

- 21 Бухгалтерский баланс при УСН

- 22 Нужно ли сдавать фирме квартальный баланс?

- 23 Бухгалтерская отчетность для ООО на УСН 2017

- 24 Справочник Бухгалтера

- 25 Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

- 26 С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН - 27 Как определяется бухгалтерский баланс при УСН

- 28 Бухгалтерский баланс при УСН

- 29 Бухгалтерский баланс при УСН

- 29.1 Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

- 29.2 Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

- 29.3 Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

- 29.4 Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

- 29.5 Упрощенная бухгалтерская отчетность: пример заполнения

- 29.6 Упрощенная бухгалтерская отчетность: пример заполнения

- 29.7 Пошаговое заполнение баланса при УСН за 2017 год

- 29.8 Пошаговое заполнение баланса при УСН за 2017 год

- 29.9 Образец готового бухгалтерского баланса при УСН в 2017 году

- 29.10 Образец готового бухгалтерского баланса при УСН в 2017 году

- 29.11 Актуально на портале

- 29.12 Актуально на портале

- 30 Нужно ли сдавать фирме квартальный баланс?

- 31 Нужно ли сдавать фирме квартальный баланс?

- 31.1 Состав бухгалтерской отчётности

- 31.2 Состав бухгалтерской отчётности

- 31.3 Понятие промежуточной отчётности

- 31.4 Понятие промежуточной отчётности

- 31.5 Сроки сдачи бух. отчётности годовой и промежуточной

- 31.6 Сроки сдачи бух. отчётности годовой и промежуточной

- 31.7 Состав промежуточной отчётности

- 31.8 Состав промежуточной отчётности

- 32 Бухгалтерская отчетность для ООО на УСН 2017

- 33 Бухгалтерская отчетность для ООО на УСН 2017

- 33.1 Бухгалтерская отчетность ООО на упрощенке в 2017 году

- 33.2 Бухгалтерская отчетность ООО на упрощенке в 2017 году

- 33.3 Бухгалтерский баланс ООО на УСН

- 33.4 Бухгалтерский баланс ООО на УСН

- 33.5 Отчет о финансовых результатах ООО на УСН

- 33.6 Отчет о финансовых результатах ООО на УСН

- 33.7 «Нулевая» бухгалтерская отчетность

- 33.8 «Нулевая» бухгалтерская отчетность

- 34 Справочник Бухгалтера

- 35 Справочник Бухгалтера

- 35.1 Отчетность ООО на УСН (с работниками)

- 35.2 Отчетность ООО на УСН (с работниками)

- 35.3 Как вести бухгалтерский учет ООО на ЕНВД

- 35.4 Как вести бухгалтерский учет ООО на ЕНВД

- 35.5 Как вести бухгалтерию ООО на ЕНВД

- 35.6 Как вести бухгалтерию ООО на ЕНВД

- 35.7 Бухгалтерская отчетность ООО на ЕНВД

- 35.8 Бухгалтерская отчетность ООО на ЕНВД

- 35.9 Какие отчеты сдает организация при УСН?

- 35.10 Какие отчеты сдает организация при УСН?

- 35.11 Бухгалтерский баланс

- 35.12 Бухгалтерский баланс

- 35.13 Финансовый отчет

- 35.14 Финансовый отчет

- 35.15 Отчет об изменении капитала

- 35.16 Отчет об изменении капитала

- 35.17 Отчет о движении денежных средств

- 35.18 Отчет о движении денежных средств

- 35.19 Приложения к формам и пояснительные записки

- 35.20 Приложения к формам и пояснительные записки

- 35.21 Как отчитываться на налоге УСН

- 35.22 Как отчитываться на налоге УСН

- 35.23 Авансовые платежи на УСН

- 35.24 Авансовые платежи на УСН

- 35.25 Декларация налогообложения УСН

- 35.26 Декларация налогообложения УСН

- 35.27 Отчетность ООО на УСН в 2018 году

- 35.28 Отчетность ООО на УСН в 2018 году

- 35.29 Сдача отчетности УСН для ИП

- 35.30 Сдача отчетности УСН для ИП

- 35.31 Сдача отчетности УСН для ООО

- 36 Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

- 37 С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН - 38 Бухгалтерский баланс при УСН

- 38.1 Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

- 38.2 Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

- 38.3 Упрощенная бухгалтерская отчетность: пример заполнения

- 38.4 Пошаговое заполнение баланса при УСН за 2017 год

- 38.5 Образец готового бухгалтерского баланса при УСН в 2017 году

- 38.6 Актуально на портале

- 39 Нужно ли сдавать фирме квартальный баланс?

- 40 Бухгалтерская отчетность для ООО на УСН 2017

- 41 Справочник Бухгалтера

- 41.1 Отчетность ООО на УСН (с работниками)

- 41.2 Как вести бухгалтерский учет ООО на ЕНВД

- 41.3 Как вести бухгалтерию ООО на ЕНВД

- 41.4 Бухгалтерская отчетность ООО на ЕНВД

- 41.5 Какие отчеты сдает организация при УСН?

- 41.6 Бухгалтерский баланс

- 41.7 Финансовый отчет

- 41.8 Отчет об изменении капитала

- 41.9 Отчет о движении денежных средств

- 41.10 Приложения к формам и пояснительные записки

- 41.11 Как отчитываться на налоге УСН

- 41.12 Авансовые платежи на УСН

- 41.13 Декларация налогообложения УСН

- 41.14 Отчетность ООО на УСН в 2018 году

- 41.15 Сдача отчетности УСН для ИП

- 42 Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

- 43 С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН - 44 Как определяется бухгалтерский баланс при УСН

- 45 Бухгалтерский баланс при УСН

- 46 Бухгалтерский баланс при УСН

- 46.1 Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

- 46.2 Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

- 46.3 Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

- 46.4 Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

- 46.5 Упрощенная бухгалтерская отчетность: пример заполнения

- 46.6 Упрощенная бухгалтерская отчетность: пример заполнения

- 46.7 Пошаговое заполнение баланса при УСН за 2017 год

- 46.8 Пошаговое заполнение баланса при УСН за 2017 год

- 46.9 Образец готового бухгалтерского баланса при УСН в 2017 году

- 46.10 Образец готового бухгалтерского баланса при УСН в 2017 году

- 46.11 Актуально на портале

- 46.12 Актуально на портале

- 47 Нужно ли сдавать фирме квартальный баланс?

- 48 Нужно ли сдавать фирме квартальный баланс?

- 48.1 Состав бухгалтерской отчётности

- 48.2 Состав бухгалтерской отчётности

- 48.3 Понятие промежуточной отчётности

- 48.4 Понятие промежуточной отчётности

- 48.5 Сроки сдачи бух. отчётности годовой и промежуточной

- 48.6 Сроки сдачи бух. отчётности годовой и промежуточной

- 48.7 Состав промежуточной отчётности

- 48.8 Состав промежуточной отчётности

- 49 Бухгалтерская отчетность для ООО на УСН 2017

- 50 Бухгалтерская отчетность для ООО на УСН 2017

- 50.1 Бухгалтерская отчетность ООО на упрощенке в 2017 году

- 50.2 Бухгалтерская отчетность ООО на упрощенке в 2017 году

- 50.3 Бухгалтерский баланс ООО на УСН

- 50.4 Бухгалтерский баланс ООО на УСН

- 50.5 Отчет о финансовых результатах ООО на УСН

- 50.6 Отчет о финансовых результатах ООО на УСН

- 50.7 «Нулевая» бухгалтерская отчетность

- 50.8 «Нулевая» бухгалтерская отчетность

- 51 Справочник Бухгалтера

- 52 Справочник Бухгалтера

- 52.1 Отчетность ООО на УСН (с работниками)

- 52.2 Отчетность ООО на УСН (с работниками)

- 52.3 Как вести бухгалтерский учет ООО на ЕНВД

- 52.4 Как вести бухгалтерский учет ООО на ЕНВД

- 52.5 Как вести бухгалтерию ООО на ЕНВД

- 52.6 Как вести бухгалтерию ООО на ЕНВД

- 52.7 Бухгалтерская отчетность ООО на ЕНВД

- 52.8 Бухгалтерская отчетность ООО на ЕНВД

- 52.9 Какие отчеты сдает организация при УСН?

- 52.10 Какие отчеты сдает организация при УСН?

- 52.11 Бухгалтерский баланс

- 52.12 Бухгалтерский баланс

- 52.13 Финансовый отчет

- 52.14 Финансовый отчет

- 52.15 Отчет об изменении капитала

- 52.16 Отчет об изменении капитала

- 52.17 Отчет о движении денежных средств

- 52.18 Отчет о движении денежных средств

- 52.19 Приложения к формам и пояснительные записки

- 52.20 Приложения к формам и пояснительные записки

- 52.21 Как отчитываться на налоге УСН

- 52.22 Как отчитываться на налоге УСН

- 52.23 Авансовые платежи на УСН

- 52.24 Авансовые платежи на УСН

- 52.25 Декларация налогообложения УСН

- 52.26 Декларация налогообложения УСН

- 52.27 Отчетность ООО на УСН в 2018 году

- 52.28 Отчетность ООО на УСН в 2018 году

- 52.29 Сдача отчетности УСН для ИП

- 52.30 Сдача отчетности УСН для ИП

- 52.31 Сдача отчетности УСН для ООО

- 53 Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

- 54 С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН - 55 Бухгалтерский баланс при УСН

- 55.1 Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

- 55.2 Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

- 55.3 Упрощенная бухгалтерская отчетность: пример заполнения

- 55.4 Пошаговое заполнение баланса при УСН за 2017 год

- 55.5 Образец готового бухгалтерского баланса при УСН в 2017 году

- 55.6 Актуально на портале

- 56 Нужно ли сдавать фирме квартальный баланс?

- 57 Бухгалтерская отчетность для ООО на УСН 2017

- 58 Справочник Бухгалтера

- 58.1 Отчетность ООО на УСН (с работниками)

- 58.2 Как вести бухгалтерский учет ООО на ЕНВД

- 58.3 Как вести бухгалтерию ООО на ЕНВД

- 58.4 Бухгалтерская отчетность ООО на ЕНВД

- 58.5 Какие отчеты сдает организация при УСН?

- 58.6 Бухгалтерский баланс

- 58.7 Финансовый отчет

- 58.8 Отчет об изменении капитала

- 58.9 Отчет о движении денежных средств

- 58.10 Приложения к формам и пояснительные записки

- 58.11 Как отчитываться на налоге УСН

- 58.12 Авансовые платежи на УСН

- 58.13 Декларация налогообложения УСН

- 58.14 Отчетность ООО на УСН в 2018 году

- 58.15 Сдача отчетности УСН для ИП

- 58.16 Сдача отчетности УСН для ООО

Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

Упрощенная система налогообложения (далее УСН) «упрощенка» — самая распространенная система налогообложения в России, регулируется она гл. 26.2 Налогового кодекса России (далее НК РФ).

Общество с ограниченной ответственностью или как привычнее звучит ООО как и «упрощенка» является самой распространенной формой небольшого бизнеса в России.

И соответственно, что не требует доказательств это то, что малый бизнес использует правовую форму ООО которая чаще всего использует «упрощенку».

Обратите внимание! Подготовить и сдать отчетность по УСН вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса.

Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы.

Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

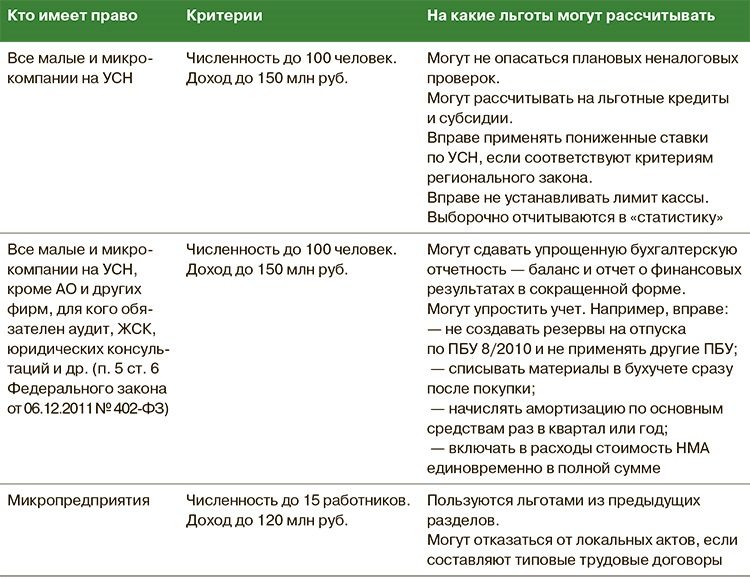

Применять УСН могут не все организации в НК РФ п. 3 статьи 346.12 представлен целый список организаций, которые не могут применять данный режим налогообложения.

Ограничения, относящиеся непосредственно к виду деятельности организации: банки и микрофинансовые организации; страховщики; нотариусы; негосударственные пенсионные и инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых и проведением, организацией азартных игр; казенные и бюджетные учреждения; иностранные организации; частные агентства занятости.

Также существуют ограничения, которые не зависят от вида деятельности:

- организации, имеющие филиалы;

- по итогам года доходы не должны превышать 150 млн.руб.

- средняя численность работников не превышает 100 человек;

- остаточная стоимость основных средств, в бухгалтерском учете не превышает 150 млн. рублей.

Если ваша ООО не относится к данным видам деятельности и соответствует ограничениям по доходам, работникам, филиалам и стоимости основных средств, то она может переходить на упрощенную систему налогообложения.

Для перехода на УСН необходимо подать уведомление о переходе в налоговый орган (по месту нахождения организации) в срок с 1 октября по 31 декабря, при этом доходы организации за 9 месяцев не должны превышать 112,5 млн. руб. (вновь созданная организации в течение 30 календарных дней с даты постановки на учет). Таким образом, вы можете применять УСН с начала нового календарного года.

Важно отметить! УСН можно применять и с другими режимами налогообложения. Если доходы по итогам года превысили 150 млн. рублей, то ваша организация лишается права применения УСН. Для перехода на другой режим налогообложения с начала нового календарного года необходимо до 15 января уведомить налоговый орган.

Налоги, которые заменяет УСН:

- Налог на прибыль организаций;

- Налог на имущество организаций;

- Налог на добавленную стоимость.

В п. 2 ст. 346.11 НК РФ подробно описаны исключения в данном случаи. Остальные налоги (земельный, транспортный, страховые взносы и т. д.) если они относятся к вашей ООО то они оплачиваются в существующем порядке, никаких исключений здесь не вводиться.

При УСН объектом налогообложения могут быть доходы или доходы, уменьшенные на величину расходов. Выбор в данном случаи осуществляется самим ООО и он может меняться ежегодно, для этого необходимо уведомить налоговый орган до 31 декабря.

Доходы минус расходы

Таким образом, какой из режимов лучше никто не сможет вам сказать, необходимо проанализировать именно вашу деятельность, взвесить все нюансы, вы можете менять данный режим ежегодно.

Отчетность ООО на УСН сроки и формы

Первый квартал является одним из напряженных, так как сдается отчетность за прошедший год, в течение года напряженными являются месяца апрель, июль и октябрь, так как необходимо сдавать отчетность за квартал.

В основном отчетность сдается нарастающим итогом, т.е. за первый квартал, полугодие, 9 месяцев.

Еще необходимо сказать о том, что документы можно сдавать как в бумажном, так и в электронном виде, но существуют определенные требования, на которые необходимо обращать внимание.

ИФНС

Источник: https://delovoymir.biz/otchetnost-ooo-na-uproschenke-usn-v-2017-godu-sroki-sdachi-otchetnosti-blanki.html

С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН

Как определяется бухгалтерский баланс при УСН

Как определяется бухгалтерский баланс при УСН

Как определяется бухгалтерский баланс при УСН

Ведение предпринимательской деятельности лицами в самостоятельном порядке однозначно поощряется нашим государством. Тем не менее, есть несколько требований касательно документации, обязательных к соблюдению.

Одно из них касается норм и правил заполнения бухгалтерского баланса. Нужно ли его составлять упрощенцам, и что грозит за игнорирование норм законодательства – будет изучено в материале.

Обязательство организаций, использующих УСН, заключается в ведении учетных операций и составлении баланса. Причем возникло оно относительно недавно. Исключение имеется, но редко (регламент — ФЗ №402 от 06.12.2011).

В большинстве практических ситуаций так называемые «упрощенцы» относятся к категории малых предприятий, поэтому имеют право на выбор формы составления баланса. А она может быть общей или упрощенной. Соответственно, упрощенный баланс и баланс упрощенца – феномены абсолютно разные.

Составлением упрощенного баланса не имеют права заниматься фирмы, в которых проводится обязательный аудит, а также прочие организации.

[/su_box][/su_quote]

[/su_quote][/su_box]

Их детальный перечень представлен в п. 5 ст. 6 закона №402 ФЗ. Чтобы составленный документ был полезным и достоверным, организация должна грамотно вести учетную работу.

Традиционная форма баланса является привычной абсолютно для всех, поэтому следует остановиться именно на упрощенном документе.

Форма его составления приведена в рамках Приложения 5 Приказа Минфина РФ №66н от 02.07.2010.

В сравнении с классической формой документа упрощенный вариант содержит меньшее количество строк – как в активной, так и в пассивной части. Но это не говорит о возможности игнорирования некоторых пунктов или сокращения документа.

[/su_box][/su_box][/su_box]

Дело в том, что заполнение всех строк упрощенного документа не всегда является обязательным. Например, если у компании не имеется каких-либо активов или долгов, или же если она применяет исключительно арендованное имущество и не создает основные средства.

В базовых случаях требуется все же полноценное заполнение документа, т. к. это позволит добиться отслеживания основных бухгалтерских операций и сделать грамотные выводы в бухучете.

Правила для ИП: нюансы законодательства

Бухгалтерский баланс при УСН

Бухгалтерский баланс при УСН

Бухгалтерский баланс при УСН

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2018 году, а также ИП и НКО.

К малому бизнесу, согласно ФЗ от 24.07.2007 № 209, в 2017 году относились организации и ИП с численностью персонала до 100 человек и с выручкой без НДС до 800 млн рублей. При этом организационно-правовая форма может быть:

На акционерные общества эти правила не распространяются и они не имеют права применять упрощенку в бухучете. А индивидуальным предпринимателям разрешается не вести бухучет совсем и не сдавать никаких финансовых отчетов (статья 6 № 402-ФЗ).

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

[/su_box][/su_box][/su_box]

Бухгалтерский баланс для ООО на УСН за 2017 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н. Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

Нужно ли сдавать фирме квартальный баланс?

Нужно ли сдавать фирме квартальный баланс?

Нужно ли сдавать фирме квартальный баланс?

Следуя законодательным актам Российской Федерации, каждая организация (предприятие) обязана составлять и предоставлять в контролирующие службы и органы статистики годовую бухгалтерскую отчётность.

Для успешного ведения бизнеса, для внешних и внутренних пользователей составляется промежуточная бухгалтерская отчётность.

Давайте, в данной статье рассмотрим, что это такое – промежуточная бухгалтерская отчётность, её состав и нужно ли сдавать квартальный баланс.

Состав бухгалтерской отчётности

Бухгалтерская отчетность для ООО на УСН 2017

Бухгалтерская отчетность для ООО на УСН 2017

Бухгалтерская отчетность для ООО на УСН 2017

20 июня 2018

Упрощенная система налогообложения, УСН или упрощенка — это вид налога для индивидуальных предпринимателей и юрлиц, когда компания не платит:

- налог на прибыль;

- налог на имущество;

- НДС, если не привозит товары из-за границы;

- НДФЛ.

Бухгалтерская отчетность для ООО на УСН — это сведения, по которым налоговая контролирует доходы юридических лиц. По закону 402-ФЗ компании обязаны предоставлять в налоговую данные по финансам компании.

Выясняем, какую отчетность сдают юрлица на УСН, и какой график бухгалтерской отчетности в 2017 году.

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Справочник Бухгалтера

Справочник Бухгалтера

Справочник Бухгалтера

Отчетность ООО на УСН (с работниками)

Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

Упрощенная система налогообложения (далее УСН) «упрощенка» — самая распространенная система налогообложения в России, регулируется она гл. 26.2 Налогового кодекса России (далее НК РФ).

Общество с ограниченной ответственностью или как привычнее звучит ООО как и «упрощенка» является самой распространенной формой небольшого бизнеса в России.

И соответственно, что не требует доказательств это то, что малый бизнес использует правовую форму ООО которая чаще всего использует «упрощенку».

Обратите внимание! Подготовить и сдать отчетность по УСН вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса.

Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы.

Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Применять УСН могут не все организации в НК РФ п. 3 статьи 346.12 представлен целый список организаций, которые не могут применять данный режим налогообложения.

Ограничения, относящиеся непосредственно к виду деятельности организации: банки и микрофинансовые организации; страховщики; нотариусы; негосударственные пенсионные и инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых и проведением, организацией азартных игр; казенные и бюджетные учреждения; иностранные организации; частные агентства занятости.

Также существуют ограничения, которые не зависят от вида деятельности:

- организации, имеющие филиалы;

- по итогам года доходы не должны превышать 150 млн.руб.

- средняя численность работников не превышает 100 человек;

- остаточная стоимость основных средств, в бухгалтерском учете не превышает 150 млн. рублей.

Если ваша ООО не относится к данным видам деятельности и соответствует ограничениям по доходам, работникам, филиалам и стоимости основных средств, то она может переходить на упрощенную систему налогообложения.

Для перехода на УСН необходимо подать уведомление о переходе в налоговый орган (по месту нахождения организации) в срок с 1 октября по 31 декабря, при этом доходы организации за 9 месяцев не должны превышать 112,5 млн. руб. (вновь созданная организации в течение 30 календарных дней с даты постановки на учет). Таким образом, вы можете применять УСН с начала нового календарного года.

Важно отметить! УСН можно применять и с другими режимами налогообложения. Если доходы по итогам года превысили 150 млн. рублей, то ваша организация лишается права применения УСН. Для перехода на другой режим налогообложения с начала нового календарного года необходимо до 15 января уведомить налоговый орган.

Налоги, которые заменяет УСН:

- Налог на прибыль организаций;

- Налог на имущество организаций;

- Налог на добавленную стоимость.

В п. 2 ст. 346.11 НК РФ подробно описаны исключения в данном случаи. Остальные налоги (земельный, транспортный, страховые взносы и т. д.) если они относятся к вашей ООО то они оплачиваются в существующем порядке, никаких исключений здесь не вводиться.

При УСН объектом налогообложения могут быть доходы или доходы, уменьшенные на величину расходов. Выбор в данном случаи осуществляется самим ООО и он может меняться ежегодно, для этого необходимо уведомить налоговый орган до 31 декабря.

Таблица — Сравнительная характеристика

С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН

Ведение предпринимательской деятельности лицами в самостоятельном порядке однозначно поощряется нашим государством. Тем не менее, есть несколько требований касательно документации, обязательных к соблюдению.

Одно из них касается норм и правил заполнения бухгалтерского баланса. Нужно ли его составлять упрощенцам, и что грозит за игнорирование норм законодательства – будет изучено в материале.

Обязательство организаций, использующих УСН, заключается в ведении учетных операций и составлении баланса. Причем возникло оно относительно недавно. Исключение имеется, но редко (регламент — ФЗ №402 от 06.12.2011).

В большинстве практических ситуаций так называемые «упрощенцы» относятся к категории малых предприятий, поэтому имеют право на выбор формы составления баланса. А она может быть общей или упрощенной. Соответственно, упрощенный баланс и баланс упрощенца – феномены абсолютно разные.

Составлением упрощенного баланса не имеют права заниматься фирмы, в которых проводится обязательный аудит, а также прочие организации.

[/su_box][/su_quote]

[/su_quote][/su_box]

Их детальный перечень представлен в п. 5 ст. 6 закона №402 ФЗ. Чтобы составленный документ был полезным и достоверным, организация должна грамотно вести учетную работу.

Традиционная форма баланса является привычной абсолютно для всех, поэтому следует остановиться именно на упрощенном документе.

Форма его составления приведена в рамках Приложения 5 Приказа Минфина РФ №66н от 02.07.2010.

В сравнении с классической формой документа упрощенный вариант содержит меньшее количество строк – как в активной, так и в пассивной части. Но это не говорит о возможности игнорирования некоторых пунктов или сокращения документа.

[/su_box][/su_box][/su_box]

Дело в том, что заполнение всех строк упрощенного документа не всегда является обязательным. Например, если у компании не имеется каких-либо активов или долгов, или же если она применяет исключительно арендованное имущество и не создает основные средства.

В базовых случаях требуется все же полноценное заполнение документа, т. к. это позволит добиться отслеживания основных бухгалтерских операций и сделать грамотные выводы в бухучете.

Правила для ИП: нюансы законодательства

Как определяется бухгалтерский баланс при УСН

Ведение предпринимательской деятельности лицами в самостоятельном порядке однозначно поощряется нашим государством. Тем не менее, есть несколько требований касательно документации, обязательных к соблюдению.

Одно из них касается норм и правил заполнения бухгалтерского баланса. Нужно ли его составлять упрощенцам, и что грозит за игнорирование норм законодательства – будет изучено в материале.

Обязательство организаций, использующих УСН, заключается в ведении учетных операций и составлении баланса. Причем возникло оно относительно недавно. Исключение имеется, но редко (регламент — ФЗ №402 от 06.12.2011).

В большинстве практических ситуаций так называемые «упрощенцы» относятся к категории малых предприятий, поэтому имеют право на выбор формы составления баланса. А она может быть общей или упрощенной. Соответственно, упрощенный баланс и баланс упрощенца – феномены абсолютно разные.

Составлением упрощенного баланса не имеют права заниматься фирмы, в которых проводится обязательный аудит, а также прочие организации.

[/su_box][/su_quote]

[/su_quote][/su_box]

Их детальный перечень представлен в п. 5 ст. 6 закона №402 ФЗ. Чтобы составленный документ был полезным и достоверным, организация должна грамотно вести учетную работу.

Традиционная форма баланса является привычной абсолютно для всех, поэтому следует остановиться именно на упрощенном документе.

Форма его составления приведена в рамках Приложения 5 Приказа Минфина РФ №66н от 02.07.2010.

В сравнении с классической формой документа упрощенный вариант содержит меньшее количество строк – как в активной, так и в пассивной части. Но это не говорит о возможности игнорирования некоторых пунктов или сокращения документа.

[/su_box][/su_box][/su_box]

Дело в том, что заполнение всех строк упрощенного документа не всегда является обязательным. Например, если у компании не имеется каких-либо активов или долгов, или же если она применяет исключительно арендованное имущество и не создает основные средства.

В базовых случаях требуется все же полноценное заполнение документа, т. к. это позволит добиться отслеживания основных бухгалтерских операций и сделать грамотные выводы в бухучете.

Правила для ИП: нюансы законодательства

Да, именно так и происходит в большинстве ситуаций. Но поскольку они неоднозначны, следует уточнить некоторые моменты заблаговременно.

Для этого следует иметь представление о специфике бухгалтерского учета организаций. Упрощенное ведение БУ и составление отчетных документов в более простом виде допустимо в рамках следующих направлений предпринимательства:

- предприятия, занимающиеся в сфере микро бизнеса;

- организации, принимающие активноеучастие в проектах по исследованиям и разработкам;

- некоммерческие структуры.

В качестве исключений из этого правила выступают субъекты, описанные в Законе «О бухгалтерском учете» №402 от 6 декабря 2011 г. В отличие от полноценного бухгалтерского учета в процессе использования упрощенной схемы имеются следующие возможности:

- частичный отказ от применения Правил бухгалтерского учета;

- отказ от применения методики двойной записи, это актуально исключительно для микро организаций;

- фиксация операций посредством кассового способа;

- освобождение от применения переоценки;

- отказ от обесценивания активных элементов баланса;

- формирование отчетности в рамках сокращенного порядка.

ПБУ имеют непосредственное отношение и к упрощенцам. В п. 1 ч. 2 ст. 6 ФЗ №402 сказано, что индивидуальные предприниматели и лица, осуществляющие частную практику, могут быть освобождены от ведения полного БУ и создания баланса.

Но при этом за ними закрепляется обязательство по ведению бухгалтерского учета имущества во избежание превышения лимита стоимости остаточных средств, в размерном показателе 150 млн. р., в противном случае придется совершить переход на ОСН.

Если учесть тот факт, что упрощенцы наделены правом использования более простой методики бухгалтерского учета, план счетов тоже может быть использован в сокращенном варианте.

[/su_box]

Это свидетельствует о снижении числа синтетических счетов в рамках функционирования предприятия. Немаловажную роль играет соблюдение принципа рациональности, при котором складывается следующая картина:

- учет запасов происходит на 10-м счете;

- необходимость распределения производственных запасов отсутствует, если говорить о балансах 20, 23, 25, 26, 28, 29, 44, их суммирование осуществляется на счете 20;

- отражение товарных позиций и готовых продуктовых единиц осуществляется в рамках счета 41;

- фигурирование денег в финансовых учреждениях наблюдается на 51-м счете;

- дебиторская и кредиторская задолженность собирается в рамках счета 76;

- отображение капитала организации происходит на балансе 80;

- на счете 99 происходит отражение реализации, поступлений и издержек, а также прочих финансовых результатов.

Исходя из вышеизложенного, можно сделать вывод, что счета используются в избирательном порядке. Однако выбранный предприятием план счетов необходимо утвердить в учетной политике.

Если свести разговор к различиям, наблюдаемым между упрощенным и классическим бухгалтерским учетом, можно оформить следующие выводы:

- при упрощенном ведении принято применять счета выборочного значения, в то время как в классическом способе задействованы учетные регистры;

- в упрощенной форме допустимо осуществление группировки однородных элементов, а также детализация показателей, в то время как в классическом документе наблюдается участие всех строк;

- что касается комплектности бухгалтерских форм баланса, то в упрощенной форме фигурирует сам баланс, отчет о результатах финансового характера, целевом применении средств, в то время как в классическом виде используется еще и отчет о движении, изменении капитала, пояснительная записка.

Сроки и порядок направления

Бухгалтерский баланс при УСН

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2018 году, а также ИП и НКО.

К малому бизнесу, согласно ФЗ от 24.07.2007 № 209, в 2017 году относились организации и ИП с численностью персонала до 100 человек и с выручкой без НДС до 800 млн рублей. При этом организационно-правовая форма может быть:

На акционерные общества эти правила не распространяются и они не имеют права применять упрощенку в бухучете. А индивидуальным предпринимателям разрешается не вести бухучет совсем и не сдавать никаких финансовых отчетов (статья 6 № 402-ФЗ).

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

[/su_box][/su_box][/su_box]

Бухгалтерский баланс для ООО на УСН за 2017 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н. Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

Нужно ли сдавать фирме квартальный баланс?

Следуя законодательным актам Российской Федерации, каждая организация (предприятие) обязана составлять и предоставлять в контролирующие службы и органы статистики годовую бухгалтерскую отчётность.

Для успешного ведения бизнеса, для внешних и внутренних пользователей составляется промежуточная бухгалтерская отчётность.

Давайте, в данной статье рассмотрим, что это такое – промежуточная бухгалтерская отчётность, её состав и нужно ли сдавать квартальный баланс.

Состав бухгалтерской отчётности

Фирма (компания, организация, предприятие), в установленные законодательством сроки, обязана предоставлять годовые бухгалтерские (финансовое) формы в налоговые органы и органы статистики.

В зависимости от того, к какому статусу относится ваша организация, состав бухгалтерских форм может быть:

Ограничиться упрощенной отчётностью могут компании, относящиеся к малому бизнесу и не подлежащие обязательному аудиту. Они составляют и предоставляют в налоговые службы только:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах.

Если фирма, по указанным параметрам в законодательных актах, подлежит обязательному аудиту, то она обязана предоставлять в органы Росстата кроме бухгалтерской отчётности (далее по тексту бух. отчётности), ещё аудиторское заключение.

Согласно ФЗ №402-ФЗ, в состав бухгалтерской (финансовой) отчётности не входит аудиторское заключение, поэтому предоставлять его в налоговую инспекцию не предусмотрено действующим законодательством.

Остальные компании (фирмы, организации, предприятия) предоставляют:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Отчёт об изменении капитала;

- Отчёт о движении денежных средств;

- Пояснения.

Строки, предусмотренные в формах, можно добавлять, но убавлять нельзя.

Понятие промежуточной отчётности

Бухгалтерская отчетность для ООО на УСН 2017

20 июня 2018

Упрощенная система налогообложения, УСН или упрощенка — это вид налога для индивидуальных предпринимателей и юрлиц, когда компания не платит:

- налог на прибыль;

- налог на имущество;

- НДС, если не привозит товары из-за границы;

- НДФЛ.

Бухгалтерская отчетность для ООО на УСН — это сведения, по которым налоговая контролирует доходы юридических лиц. По закону 402-ФЗ компании обязаны предоставлять в налоговую данные по финансам компании.

Выясняем, какую отчетность сдают юрлица на УСН, и какой график бухгалтерской отчетности в 2017 году.

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Компания, которая перешла на упрощенную систему налогообложения ежегодно сдает два документа:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Если компания не коммерческая, то вместо отчета о финансовых результатах, отчитывается за использование целевых средств.

Бухгалтерский баланс ООО на УСН

Справочник Бухгалтера

Отчетность ООО на УСН (с работниками)

Уведомление о переходе на УСН необходимо подать в ИФНСв течение 30 дней со дня регистрации.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

1) Декларацию по УСН в срок не позднее 31 марта следующего года(1 раз в год).

2) Сведения о среднесписочной численности работников до 20 января (1 раз в год). Вновь созданные организации должны предоставить сведения о среднесписочной численности работников не позднее 20 числа следующего месяца за регистрацией.

3) Так же ООО на УСН, необходимо вести Книгу учета расходов и доходов. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС с 2013 года не нужно.

4) 2 НДФЛ до 1 апреля следующего года (1 раз в год).

5) 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 01.04).

6) Стоит обратить внимание, что ООО, которые находятся на УСН, с 2013 года обязаны вести бухгалтерский учет (бухгалтерская (финансовая) отчетность) в полном объеме, сдавать его в ИФНС в течение 90 дней по окончании года (до 31 марта).

7) ЕССС (Единый социальный страховой сбор)- ежеквартально (не позднее позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

1. Сведения о застрахованных лицах — СЗВ-М- ежемесячно (до 15 числа каждого месяца).

2. Сведения о стаже — СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта

Отчетность в Фонд социального страхования (ФСС):

1.Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01)

2.Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

1. После окончания отчетного периода – квартала, не позже 25 числа следующего месяца нужно перечислить аванс по налогу в связи с УСН ( за I квартал – до 25 апреля, за полугодие –до 25 июля, за 9 месяцев-до 25 октября). Налог за год уплачивается не позднее 31 марта года, следующего за отчетным годом.

2. НДФЛ — 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику, от зарплаты сотрудника

3. Взносы в ПФР (22% — страховая часть; 5,1% — ОМС), ФСС (2,9% — временная нетрудоспособность; 0,2% — min коэффициент по травматизму) за работников (платятся ежемесячно не позднее 15-го числа следующего месяца)

ООО применяющий УСН (доходы), вправе уменьшить налог: на сумму страховых взносов в ПФР на работников и сумму больничных пособий.

Все вычеты разрешается делать только из той суммы, что вы заплатили в ПФР до уплаты налога. При этом сумму авансовых платежей по налогу нельзя уменьшать более чем на 50%.

ООО применяющие УСН (доходы уменьшенные, на величину расходов), уменьшать налог не могут, но вправе учесть платеж в составе расходов.

20 июня 2018

Как вести бухгалтерский учет ООО на ЕНВД

Отчетность ООО на «упрощенке» (УСН) в 2018 году: сроки сдачи отчетности, бланки

Упрощенная система налогообложения (далее УСН) «упрощенка» — самая распространенная система налогообложения в России, регулируется она гл. 26.2 Налогового кодекса России (далее НК РФ).

Общество с ограниченной ответственностью или как привычнее звучит ООО как и «упрощенка» является самой распространенной формой небольшого бизнеса в России.

И соответственно, что не требует доказательств это то, что малый бизнес использует правовую форму ООО которая чаще всего использует «упрощенку».

Обратите внимание! Подготовить и сдать отчетность по УСН вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса.

Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы.

Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке.

Применять УСН могут не все организации в НК РФ п. 3 статьи 346.12 представлен целый список организаций, которые не могут применять данный режим налогообложения.

Ограничения, относящиеся непосредственно к виду деятельности организации: банки и микрофинансовые организации; страховщики; нотариусы; негосударственные пенсионные и инвестиционные фонды; профессиональные участники рынка ценных бумаг; ломбарды; организации занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых и проведением, организацией азартных игр; казенные и бюджетные учреждения; иностранные организации; частные агентства занятости.

Также существуют ограничения, которые не зависят от вида деятельности:

- организации, имеющие филиалы;

- по итогам года доходы не должны превышать 150 млн.руб.

- средняя численность работников не превышает 100 человек;

- остаточная стоимость основных средств, в бухгалтерском учете не превышает 150 млн. рублей.

Если ваша ООО не относится к данным видам деятельности и соответствует ограничениям по доходам, работникам, филиалам и стоимости основных средств, то она может переходить на упрощенную систему налогообложения.

Для перехода на УСН необходимо подать уведомление о переходе в налоговый орган (по месту нахождения организации) в срок с 1 октября по 31 декабря, при этом доходы организации за 9 месяцев не должны превышать 112,5 млн. руб. (вновь созданная организации в течение 30 календарных дней с даты постановки на учет). Таким образом, вы можете применять УСН с начала нового календарного года.

Важно отметить! УСН можно применять и с другими режимами налогообложения. Если доходы по итогам года превысили 150 млн. рублей, то ваша организация лишается права применения УСН. Для перехода на другой режим налогообложения с начала нового календарного года необходимо до 15 января уведомить налоговый орган.

Налоги, которые заменяет УСН:

- Налог на прибыль организаций;

- Налог на имущество организаций;

- Налог на добавленную стоимость.

В п. 2 ст. 346.11 НК РФ подробно описаны исключения в данном случаи. Остальные налоги (земельный, транспортный, страховые взносы и т. д.) если они относятся к вашей ООО то они оплачиваются в существующем порядке, никаких исключений здесь не вводиться.

При УСН объектом налогообложения могут быть доходы или доходы, уменьшенные на величину расходов. Выбор в данном случаи осуществляется самим ООО и он может меняться ежегодно, для этого необходимо уведомить налоговый орган до 31 декабря.

Таблица — Сравнительная характеристика

Доходы

Доходы минус расходы

Ставка 6%

Ставка 15%

Налог может быть уменьшен на величину страховых взносов, расходов по выплате пособия по временной нетрудоспособности выплаченных за счет ООО и платежей (взносов) по договорам добровольного личного страхования, но не больше 50% от суммы налога

Нет

Порядок определения доходов представлен в статье 346.15 НК РФ

Расходы не учитываются

Порядок определения расходов представлен в статье 346.16 НК РФ

Порядок признания доходов и расходов — кассовый метод (346.17 НК РФ)

Нет

Минимальный налог 1% от доходов (в следующие налоговые периоды можно будет списать разницу между мин. налогом и начисленным на убыток, подробно п. 6 ст. 346.18 НК РФ)

Налоговый период — год

Отчетные периоды: квартал, полугодие, 9 месяцев (Важно отметить! Отчетность ведется нарастающим итогом)

Таким образом, какой из режимов лучше никто не сможет вам сказать, необходимо проанализировать именно вашу деятельность, взвесить все нюансы, вы можете менять данный режим ежегодно.

Отчетность ООО на УСН сроки и формы

Первый квартал является одним из напряженных, так как сдается отчетность за прошедший год, в течение года напряженными являются месяца апрель, июль и октябрь, так как необходимо сдавать отчетность за квартал.

В основном отчетность сдается нарастающим итогом, т.е. за первый квартал, полугодие, 9 месяцев.

Еще необходимо сказать о том, что документы можно сдавать как в бумажном, так и в электронном виде, но существуют определенные требования, на которые необходимо обращать внимание.

Таблица — Сроки сдачи и формы отчетности

Куда сдавать

Что сдавать

Форма / Бланк

Сроки сдачи

ИФНС

Сведения о среднесписочной численности на 1 январяЧисленность рабочих не должна превышать 100 человек.

Форма КНД 1110018 бланк утвержден приказом ФНС России № ММ-3-25/174 в 2007 г.

Ежегодно, до 20 января, за прошедший год

ООО с зарегистрированными транспортными средствами уплачивают налог и сдают декларацию. Важно отметить! С 2017 г. декларация имеет новую форму (форма утверждена Приказом ФНС России от 05.12.16 № ММВ-7-21/668@), и отчитываться за 2017 г. необходимо по новой форме (за 2016 г. отчитывались еще по старой форме)

Ежегодно, до 1 февраля, за прошедший год

ООО с земельными участками на балансе (которые признаны объектами налогообложения) уплачивают налог и сдают декларацию. Важно отметить!

Источник: https://delovoymir.biz/otchetnost-ooo-na-uproschenke-usn-v-2017-godu-sroki-sdachi-otchetnosti-blanki.html

С какого года

Источник: http://sovetnik36.ru/s-kakogo-goda-vmenenshhiki-sdayut-balans/

Как определяется бухгалтерский баланс при УСН

Как определяется бухгалтерский баланс при УСН

Ведение предпринимательской деятельности лицами в самостоятельном порядке однозначно поощряется нашим государством. Тем не менее, есть несколько требований касательно документации, обязательных к соблюдению.

Одно из них касается норм и правил заполнения бухгалтерского баланса. Нужно ли его составлять упрощенцам, и что грозит за игнорирование норм законодательства – будет изучено в материале.

Обязательство организаций, использующих УСН, заключается в ведении учетных операций и составлении баланса. Причем возникло оно относительно недавно. Исключение имеется, но редко (регламент — ФЗ №402 от 06.12.2011).

В большинстве практических ситуаций так называемые «упрощенцы» относятся к категории малых предприятий, поэтому имеют право на выбор формы составления баланса. А она может быть общей или упрощенной. Соответственно, упрощенный баланс и баланс упрощенца – феномены абсолютно разные.

Составлением упрощенного баланса не имеют права заниматься фирмы, в которых проводится обязательный аудит, а также прочие организации.

[/su_box][/su_quote]

[/su_quote][/su_box]

Их детальный перечень представлен в п. 5 ст. 6 закона №402 ФЗ. Чтобы составленный документ был полезным и достоверным, организация должна грамотно вести учетную работу.

Традиционная форма баланса является привычной абсолютно для всех, поэтому следует остановиться именно на упрощенном документе.

Форма его составления приведена в рамках Приложения 5 Приказа Минфина РФ №66н от 02.07.2010.

В сравнении с классической формой документа упрощенный вариант содержит меньшее количество строк – как в активной, так и в пассивной части. Но это не говорит о возможности игнорирования некоторых пунктов или сокращения документа.

[/su_box][/su_box][/su_box]

Дело в том, что заполнение всех строк упрощенного документа не всегда является обязательным. Например, если у компании не имеется каких-либо активов или долгов, или же если она применяет исключительно арендованное имущество и не создает основные средства.

В базовых случаях требуется все же полноценное заполнение документа, т. к. это позволит добиться отслеживания основных бухгалтерских операций и сделать грамотные выводы в бухучете.

Правила для ИП: нюансы законодательства

Правила для ИП: нюансы законодательства

Да, именно так и происходит в большинстве ситуаций. Но поскольку они неоднозначны, следует уточнить некоторые моменты заблаговременно.

Для этого следует иметь представление о специфике бухгалтерского учета организаций. Упрощенное ведение БУ и составление отчетных документов в более простом виде допустимо в рамках следующих направлений предпринимательства:

- предприятия, занимающиеся в сфере микро бизнеса;

- организации, принимающие активноеучастие в проектах по исследованиям и разработкам;

- некоммерческие структуры.

В качестве исключений из этого правила выступают субъекты, описанные в Законе «О бухгалтерском учете» №402 от 6 декабря 2011 г. В отличие от полноценного бухгалтерского учета в процессе использования упрощенной схемы имеются следующие возможности:

- частичный отказ от применения Правил бухгалтерского учета;

- отказ от применения методики двойной записи, это актуально исключительно для микро организаций;

- фиксация операций посредством кассового способа;

- освобождение от применения переоценки;

- отказ от обесценивания активных элементов баланса;

- формирование отчетности в рамках сокращенного порядка.

ПБУ имеют непосредственное отношение и к упрощенцам. В п. 1 ч. 2 ст. 6 ФЗ №402 сказано, что индивидуальные предприниматели и лица, осуществляющие частную практику, могут быть освобождены от ведения полного БУ и создания баланса.

Но при этом за ними закрепляется обязательство по ведению бухгалтерского учета имущества во избежание превышения лимита стоимости остаточных средств, в размерном показателе 150 млн. р., в противном случае придется совершить переход на ОСН.

Если учесть тот факт, что упрощенцы наделены правом использования более простой методики бухгалтерского учета, план счетов тоже может быть использован в сокращенном варианте.

[/su_box]

Это свидетельствует о снижении числа синтетических счетов в рамках функционирования предприятия. Немаловажную роль играет соблюдение принципа рациональности, при котором складывается следующая картина:

- учет запасов происходит на 10-м счете;

- необходимость распределения производственных запасов отсутствует, если говорить о балансах 20, 23, 25, 26, 28, 29, 44, их суммирование осуществляется на счете 20;

- отражение товарных позиций и готовых продуктовых единиц осуществляется в рамках счета 41;

- фигурирование денег в финансовых учреждениях наблюдается на 51-м счете;

- дебиторская и кредиторская задолженность собирается в рамках счета 76;

- отображение капитала организации происходит на балансе 80;

- на счете 99 происходит отражение реализации, поступлений и издержек, а также прочих финансовых результатов.

Исходя из вышеизложенного, можно сделать вывод, что счета используются в избирательном порядке. Однако выбранный предприятием план счетов необходимо утвердить в учетной политике.

Если свести разговор к различиям, наблюдаемым между упрощенным и классическим бухгалтерским учетом, можно оформить следующие выводы:

- при упрощенном ведении принято применять счета выборочного значения, в то время как в классическом способе задействованы учетные регистры;

- в упрощенной форме допустимо осуществление группировки однородных элементов, а также детализация показателей, в то время как в классическом документе наблюдается участие всех строк;

- что касается комплектности бухгалтерских форм баланса, то в упрощенной форме фигурирует сам баланс, отчет о результатах финансового характера, целевом применении средств, в то время как в классическом виде используется еще и отчет о движении, изменении капитала, пояснительная записка.

Сроки и порядок направления

Сроки и порядок направления

Итак, упрощенец закончил заполнение баланса. Что необходимо предпринимать далее? Не важно, по какой форме составлен этот документа. В любом случае за компанией закрепляется обязательство по предоставлению отчета в адрес всех заинтересованных органов и структур.

- Так, в ФНС и статистические службы документ представляется не позднее 31 марта. Этот срок определен в рамках налогового и бухгалтерского законодательства.

- Если бизнес открыт совершенно недавно, и лицо прошло регистрацию после даты 30 сентября отчетного годового периода, впервые составление и представление баланса происходит строго по завершении следующего года.

- Для предъявления руководящему аппарату, а также собственникам и контрагентам документ можно составлять с иной периодичностью, что прописано в п. 4 ст. 13 ФЗ №402.

- Государству отчетность в данной ситуации не предоставляется.

Как можно заметить, сроки предоставления этого документа являются весьма лояльными и растянутыми.

Поэтому у предпринимателя есть все возможности, чтобы грамотно оформить документ и сделать это без условий спешки.

Сдача баланса при УСН

Сдача баланса при УСН

Посредством баланса можно дать оценку фактического финансового положения организации и сделать вывод о динамике развития – рост или убыточность.

Данные из документа требуются для анализа организации как заемщика и благонадежного партнера для контрагентов. С их помощью также появляется возможность информирования учредителей о текущем состоянии дел в компании.

Государственные органы нуждаются в этом бланке для получения базы статистических данных и налогового контроля.

Для субъектов малого предпринимательства, работающих по принципу УСН, форма упрощенного документа предусмотрена в рамках Приложения 5 Приказа Минфина России от 02.07.2010 №66н. Их формы удалено множество строчек, которые у упрощенцев, к счастью, не задействуются. Детализация данных тоже отсутствует.

Есть несколько нюансов касательно заполнения этого документа:

- в строке материальных активов требуется указание основных активов и незавершенных вложений;

- в строчке по нематериальным финансовым активам необходимо указать собственно их, а также итоги исследований и разработок по ним;

- в поле «запасы» отображаются товары, сырьевые ресурсы и продукты в готовом виде;

- в графе «денежные средства, эквиваленты» необходимо учитывать расчетные счета и остатки средств;

- финансовые активы включают в себя задолженность дебиторского характера, а также вклады (финансовые);

- в поле «капиталы и резервы» отображается уставный, резервный, добавочный капитал, а также суммарное значение по прибыли/убытку;

- долгосрочные средства включают в себя выданные займы и ссуды, а также иные обязательства, предполагающие срок погашения от 12-ти мес.

Организация обязуется представить данные за отчетный временной период, а также за 2 года, которые ему предшествовали. Если какие-то данные отсутствуют, в пустых строчках проставляется прочерк.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/nalogi/spec-rezhimy/usn/buxgalterskij-balans-pri-usn.html

Бухгалтерский баланс при УСН

Бухгалтерский баланс при УСН

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2018 году, а также ИП и НКО.

К малому бизнесу, согласно ФЗ от 24.07.2007 № 209, в 2017 году относились организации и ИП с численностью персонала до 100 человек и с выручкой без НДС до 800 млн рублей. При этом организационно-правовая форма может быть:

На акционерные общества эти правила не распространяются и они не имеют права применять упрощенку в бухучете. А индивидуальным предпринимателям разрешается не вести бухучет совсем и не сдавать никаких финансовых отчетов (статья 6 № 402-ФЗ).

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

[/su_box][/su_box][/su_box]

Бухгалтерский баланс для ООО на УСН за 2017 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н. Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2017 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

Как сделать упрощенный бухгалтерский балансдля УСН за 2017 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2017 г.

эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2.

Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Дебет

Кредит

Сумма, тыс. руб.

Примечание

90-1

90-9

125

Счет 90 реформирован (закрыт)

90-9

90-2

90

91-1

91-9

5

Счет 91 закрыт

91-9

91-2

99

84

40

Счет 99 закрыт с прибылью (в примере организация прибыльна)

84

99

-10

Так закрывают счет 99 с убытком

Упрощенная бухгалтерская отчетность: пример заполнения

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2017 г.

Перед тем, как составить бухгалтерский баланс при УСН в 2018 году, бланк скачивают, например, с государственного сайта ГНИВЦ ФНС. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2017 год надо было успеть сдать 31 марта. Так как это выходной день — суббота, его необходимо будет сдать до 02.04.2018. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2017 год

Пошаговое заполнение баланса при УСН за 2017 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2017 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2017 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком.

Два добавленных пункта «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» необходимы для детализации активов организации. В них необходимо указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации.

Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

[/su_quote][/su_box]

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2018 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2017 году

Образец готового бухгалтерского баланса при УСН в 2017 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2017 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2017 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

[/su_quote][/su_box]

НАпоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет образец заполнения уведомления о переходе на УСН с 2018 года для ИП, данный в статье на нашем портале.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Актуально на портале

Актуально на портале

Отвечают

живые люди

Вам не нужно оставлять телефон

Вы можете задать вопрос бесплатно

Источник: http://ppt.ru/nalogi/usn/buh-balans

Нужно ли сдавать фирме квартальный баланс?

Нужно ли сдавать фирме квартальный баланс?

Следуя законодательным актам Российской Федерации, каждая организация (предприятие) обязана составлять и предоставлять в контролирующие службы и органы статистики годовую бухгалтерскую отчётность.

Для успешного ведения бизнеса, для внешних и внутренних пользователей составляется промежуточная бухгалтерская отчётность.

Давайте, в данной статье рассмотрим, что это такое – промежуточная бухгалтерская отчётность, её состав и нужно ли сдавать квартальный баланс.

Состав бухгалтерской отчётности

Состав бухгалтерской отчётности

Фирма (компания, организация, предприятие), в установленные законодательством сроки, обязана предоставлять годовые бухгалтерские (финансовое) формы в налоговые органы и органы статистики.

В зависимости от того, к какому статусу относится ваша организация, состав бухгалтерских форм может быть:

Ограничиться упрощенной отчётностью могут компании, относящиеся к малому бизнесу и не подлежащие обязательному аудиту. Они составляют и предоставляют в налоговые службы только:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах.

Если фирма, по указанным параметрам в законодательных актах, подлежит обязательному аудиту, то она обязана предоставлять в органы Росстата кроме бухгалтерской отчётности (далее по тексту бух. отчётности), ещё аудиторское заключение.

Согласно ФЗ №402-ФЗ, в состав бухгалтерской (финансовой) отчётности не входит аудиторское заключение, поэтому предоставлять его в налоговую инспекцию не предусмотрено действующим законодательством.

Остальные компании (фирмы, организации, предприятия) предоставляют:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Отчёт об изменении капитала;

- Отчёт о движении денежных средств;

- Пояснения.

Строки, предусмотренные в формах, можно добавлять, но убавлять нельзя.

Понятие промежуточной отчётности

Понятие промежуточной отчётности

Промежуточная бухгалтерские формы составляются за период меньше календарного года, она необходима для отражения текущей деятельности фирмы. Законодательством, периоды за которые собираются показатели в формах не определены, поэтому организация самостоятельно их устанавливает, это может быть:

- Месяц;

- Квартал;

- Или другие периоды.

Промежуточную отчётность, в зависимости от того какому пользователю она предоставляется и какая информация ему необходима, может составляться в жатом виде или наоборот добавляться нужными строками.

Составляется промежуточная отчётность по требованию руководителей фирмы, например для:

- Собственников (учредителей), данные могут быть необходимы для принятия правильных решений, направленных на стабилизацию деятельности компании;

- Банковских учреждений, если компания брала кредит с обеспечением в виде залога, для отслеживания необходимого остатка по заложенному имуществу;

- Внутренних подразделений компании, для составления планов;

- Для других пользователей.

Сдавать в контролирующие органы, квартальные бухгалтерские формы, с I кв. 2013 года не надо, так как в законе данная норма отсутствует.

Сроки сдачи бух. отчётности годовой и промежуточной

Сроки сдачи бух. отчётности годовой и промежуточной

Сроки, когда компания обязана предоставить годовые формы, прописаны в НК Российской Федерации – это не позднее 3-х месяцев после окончания отчётного года. Отчётный год равен календарному году, если фирма отработала полностью с 01 января по 31 декабря. Если последний день сдачи форм выпадает на не рабочий (выходной) или праздничный день, то срок отодвигается на первый рабочий день после этого дня.

Что касается сдачи форм по промежуточной бух. отчётности, то срок сдачи, согласно действующим законодательным актам, не предусмотрен. Если её нужно составить и предоставить внутренним и внешним пользователям, то сроки устанавливает руководитель компании.

Если промежуточные формы регулярно используют в работе внешними и внутренними пользователями компании, то лучше издать внутренний приказ по организации, в котором нужно прописать в какие сроки, в каком виде и каким службам необходимо представить в ней информацию.

Состав промежуточной отчётности

Состав промежуточной отчётности

Какие формы, необходимы пользователям в составе промежуточной отчётности, также оговаривается непосредственно с руководством компании. В основном, для осуществления анализу деятельности фирмы нужны две первых формы. Остальные формы могут также запрашиваться пользователями информации.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskaya-finansovaya-otchetnost/nuzhno-li-sdavat-kvartalnyj-balans.html

Бухгалтерская отчетность для ООО на УСН 2017

Бухгалтерская отчетность для ООО на УСН 2017

20 июня 2018

Упрощенная система налогообложения, УСН или упрощенка — это вид налога для индивидуальных предпринимателей и юрлиц, когда компания не платит:

- налог на прибыль;

- налог на имущество;

- НДС, если не привозит товары из-за границы;

- НДФЛ.

Бухгалтерская отчетность для ООО на УСН — это сведения, по которым налоговая контролирует доходы юридических лиц. По закону 402-ФЗ компании обязаны предоставлять в налоговую данные по финансам компании.

Выясняем, какую отчетность сдают юрлица на УСН, и какой график бухгалтерской отчетности в 2017 году.

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Бухгалтерская отчетность ООО на упрощенке в 2017 году

Компания, которая перешла на упрощенную систему налогообложения ежегодно сдает два документа:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Если компания не коммерческая, то вместо отчета о финансовых результатах, отчитывается за использование целевых средств.

Бухгалтерский баланс ООО на УСН

Бухгалтерский баланс ООО на УСН

Компании, которые находятся на УСН, сдают бухгалтерский баланс в упрощенной форме раз в год. Баланс за 2017 год нужно сдать до 31 марта 2018 года. Пример формы можно скопировать в приложении 5 к Приказу Минфина 66н.

В самом начале баланса указать откуда взята форма отчета. Дальше, написать название документа — бухгалтерский баланс, отчет о финансовых результатах или отчет о целевом использовании средств. Можно сдать один отчет, в котором указать сразу все три пункта, как в примере:

Пример заполнения «шапки» бухгалтерского баланса ООО на УСН

Дальше в отчете стоит указать:

- данные компании,

- дату заполнения баланса,

- название компании,

- вид экономической деятельности,

- ИНН компании,

- форму собственности,

- адрес компании.

Пример фрагмента отчета о компании

В основной части нужно заполнить два блока об активах и пассивах компании. Блок с активами содержит пять показателей, а отдел с пассивами — шесть.

Таблица для активов

Первая строчка активов называется «Материальные внеоборотные активы», в ней нужно указать остаточную стоимость основных средств компании.

В строке «Нематериальные, финансовые и другие внеоборотные активы» компания указывает все внеоборотные активы. То есть активы, которые начали приносить компании доход не менее, чем через год. Оборотные активы приносят прибыль компании несколько раз в год.

В строке «Финансовые и другие оборотные активы» нужно указать вложения, которые окупаются меньше, чем через год.

[/su_box]

В строке «Баланс» компания пишет общую сумму всех статей из актива баланса.

В пассиве баланса необходимо написать откуда компания получает финансирование.

Таблица для пассивов

В строке «Долгосрочные заемные средства» компания пишет какой у нее долг по кредитам.

В строке «Другие долгосрочные обязательства» указывает все долги компании.

В строках «Краткосрочные заемные средства», «Кредиторская задолженность», «Другие краткосрочные обязательства» нужно написать о задолженностях, которые компания должна выплатить в течение года.

В строке «Баланс» компания указывает сумму всех строк «Пассива».

Чтобы сдать баланс, нужно ежедневно вести бухучет. Минфин России составил информацию об упрощенной системе бухгалтерского учета и позволил компаниям на УСН объединять счета. Объединять можно семь счетов:

- расходы на производственные запасы можно объединить с 10-м счетом — «Материалы»;

- затраты на производство и реализацию продукции, счета номер 20, 26, 29 и 44 можно объединить со счетами «Основное производство»;

- счета по готовой продукции — 41 и 43 можно присоединить к счетам «Товары»;

- к счету «Расчеты с дебиторами и кредиторами» можно отнести 62,71,73,75,76, 79 счета бухучета;

- все счета, которые касаются денег компании — 50, 51, 52, 55, 58 можно объединить с группой «Расчетные счета»;

- счета по учету капитала — 80, 82, 83 можно отнести к счетам по «Уставному капиталу»;

- счета, на которых указано сколько денег заработала компания и сколько потеряла — 90, 91, 99 можно объединить со счетом «Прибыли и убытки».

В приложении к Учетной политике компании стоит указать, что бухгалтерия использует упрощенный перечень счетов.

Отчет о финансовых результатах ООО на УСН

Отчет о финансовых результатах ООО на УСН

Предоставить финансовую отчетность надо в ФНС и Росстат. Минфин утвердил форму отчета в приложении 6 к Приказу Минфина 66н. Все коды для отчета прописаны в приложении 4 приказа Минфина 66н. Например, строка с кодом 2110 обозначает выручку, поэтому в нее нужно вписать все данные по выручке компании.

«Нулевая» бухгалтерская отчетность

«Нулевая» бухгалтерская отчетность

Если в течение года или налогового периода у компании не было доходов и счетов по кассе, то бухгалтер составляет нулевую отчетность. В таком балансе достаточно указать уставной капитал, а отсутствие прибыли прописать в отчете о финрезультатах. Сдать «нулевую» бухгалтерскую отчетность нужно по графику бухгалтерской отчетности — до 31 марта следующего года.

Источник: http://top4business.ru/ooo/bukhgalterskaya-otchetnost-ooo-pri-usn

Справочник Бухгалтера

Справочник Бухгалтера

Отчетность ООО на УСН (с работниками)

Отчетность ООО на УСН (с работниками)

Уведомление о переходе на УСН необходимо подать в ИФНСв течение 30 дней со дня регистрации.

Сдача отчетности в Инспекцию Федеральной налоговой службы (ИФНС):

1) Декларацию по УСН в срок не позднее 31 марта следующего года(1 раз в год).

2) Сведения о среднесписочной численности работников до 20 января (1 раз в год). Вновь созданные организации должны предоставить сведения о среднесписочной численности работников не позднее 20 числа следующего месяца за регистрацией.

3) Так же ООО на УСН, необходимо вести Книгу учета расходов и доходов. Книгу можно заполнять вручную либо вести ее в электронном виде, заверять ее в ИФНС с 2013 года не нужно.

4) 2 НДФЛ до 1 апреля следующего года (1 раз в год).

5) 6-НДФЛ предоставляют ежеквартально (не позднее I кв – 30.04; II кв – 31.07; III кв – 31.10; IV кв – 01.04).

6) Стоит обратить внимание, что ООО, которые находятся на УСН, с 2013 года обязаны вести бухгалтерский учет (бухгалтерская (финансовая) отчетность) в полном объеме, сдавать его в ИФНС в течение 90 дней по окончании года (до 31 марта).

7) ЕССС (Единый социальный страховой сбор)- ежеквартально (не позднее позднее I кв. – 30.04; II кв. – 31.07; III кв. – 31.10; IV кв. – 30.01)

Отчетность в Пенсионный фонд Российской Федерации (ПФР):

1. Сведения о застрахованных лицах — СЗВ-М- ежемесячно (до 15 числа каждого месяца).

2. Сведения о стаже — СЗВ-стаж и ОДВ-1- 1 раз в год до 1 марта

Отчетность в Фонд социального страхования (ФСС):

1.Форма 4 ФСС (по взносам «на травматизм») (ежеквартально не позднее Iкв.-20.04, II кв.-20.07, III кв. -20.10, IV кв. -20.01)

2.Заявление и справка-подтверждение основного вида экономической деятельности-до 15 апреля – ежегодно

ОПЛАТА НАЛОГОВ И ВЗНОСОВ:

1. После окончания отчетного периода – квартала, не позже 25 числа следующего месяца нужно перечислить аванс по налогу в связи с УСН ( за I квартал – до 25 апреля, за полугодие –до 25 июля, за 9 месяцев-до 25 октября). Налог за год уплачивается не позднее 31 марта года, следующего за отчетным годом.

2. НДФЛ — 13% за сотрудников (удерживаются в день выдачи зарплаты). Перечислить 13% не позднее дня, следующего за днем фактической выплаты работнику, от зарплаты сотрудника

3. Взносы в ПФР (22% — страховая часть; 5,1% — ОМС), ФСС (2,9% — временная нетрудоспособность; 0,2% — min коэффициент по травматизму) за работников (платятся ежемесячно не позднее 15-го числа следующего месяца)

ООО применяющий УСН (доходы), вправе уменьшить налог: на сумму страховых взносов в ПФР на работников и сумму больничных пособий.

Все вычеты разрешается делать только из той суммы, что вы заплатили в ПФР до уплаты налога. При этом сумму авансовых платежей по налогу нельзя уменьшать более чем на 50%.

ООО применяющие УСН (доходы уменьшенные, на величину расходов), уменьшать налог не могут, но вправе учесть платеж в составе расходов.

20 июня 2018

Как вести бухгалтерский учет ООО на ЕНВД

Как вести бухгалтерский учет ООО на ЕНВД