Содержание

- 1 Ремонт основных средств: как отразить в бухгалтерском учете — Бух учет

- 2 Бухучет затрат на модернизацию и реконструкцию основных средств

- 3 Модернизация основных средств

- 4 Как правильно отразить затраты на ремонт, модернизацию и реконструкцию основных средств

- 5 Правила бухгалтерского и налогового учета реконструкции основных средств – проводки, образцы документов

Ремонт основных средств: как отразить в бухгалтерском учете — Бух учет

Основные средства со временем изнашиваются, восстановить их можно с помощью ремонта, модернизации или реконструкции. Основная задача бухгалтера, и часто не простая, правильно отразить в учете восстановление ОС, предварительно выяснив, к какому способу оно относится. Для этого нужно четко знать, что такое ремонт основных средств и чем он отличается от модернизации и реконструкции.

Ремонт — это поддержание объекта основных средств в исправном состоянии и предотвращение его выхода из строя. Ремонт не меняет свойства объекта, он восстанавливает работоспособность и устраняет неисправности.

Если у объекта произошли изменения свойств, которые не связаны с загруженностью и технико-экономическими показателями объекта (мощность, срок службы), а также не изменились качество и номенклатура продукции (работ, услуг), то выполненные работы по восстановлению можно отнести к ремонту.

Ремонт подразделяется на:

- текущий;

- капитальный;

- выполненный хозяйственным способом (своими силами);

- выполненный подрядным способом.

Как определить, когда ремонт текущий, а когда капитальный? Капитальный ремонт — это замена изношенных основных деталей, конструкций, элементов на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов.

К капремонту нельзя отнести полную смену или замену основных конструкций, срок службы которых в зданиях и сооружениях является наибольшим (например, каменные и бетонные фундаменты зданий и сооружений, все виды стен зданий, трубы подземных сетей).

Текущий ремонт — это техническое обслуживание основных средств, чтобы поддержать объекты в рабочем состоянии, он устраняет мелкие повреждения и неисправности. При текущем ремонте не прекращается эксплуатация зданий, в том числе тепло-, водо- и энергоснабжение.

Учитывайте также признак периодичности, капитальный ремонт проводится намного реже текущего: например, капитальный ремонт проводится ежегодно, текущий — ежемесячно.

Отражение в бухгалтерском учете

Расходы на ремонт относятся на себестоимость продукции, а расходы на модернизацию и реконструкцию относятся на первоначальную стоимость объекта.

Если вы не обоснованно отразите восстановление ОС, как ремонт, то произойдет занижение налоговой базы по налогу на имущество (реконструкция и модернизация увеличивают стоимость основных средств, а значит и налог на имущество) и по налогу на прибыль (затраты будут списаны сразу, а не посредством амортизации).

Организация должна отражать основные средства в бухгалтерском учете по степени их использования, находящиеся:

- в эксплуатации,

- в запасе (резерве);

- в ремонте;

- в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

- на консервации.

Согласно п.20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Для учета ОС, находящихся на долгосрочном ремонте, целесообразно отражать их на отдельном субсчете счета 01 «Основные средства в ремонте».

Дебет 01 субсчет «Основные средства в ремонте» Кредит 01 субсчет «Основные средства в эксплуатации» – передано в ремонт основное средство.

Дебет 01 субсчет «Основные средства в эксплуатации» Кредит 01 субсчет «Основные средства в ремонте» – принято из ремонта основное средство.

Если ремонт краткосрочный, то достаточным будет переставить в картотеке инвентарные карточки ОС, находящихся на ремонте в группу «Основные средства в ремонте». При поступлении ОС из ремонта производится соответствующее перемещение инвентарной карточки (согласно п.68 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Расходы на ремонт

Если ремонтируются объекты, которые еще не вошли в состав состав ОС, то расходы на ремонт включаются в их первоначальную стоимость. Если ремонтируются основные средства, то расходы на ремонт относятся к текущим расходам.

Ремонт хозяйственным способом

Если ремонт выполняет организация с помощью ремонтного цеха, то расходы отражаются на счете 23 «Вспомогательные производства».

Дебет 23 Кредит 10,69,70… — отражены расходы на ремонт ОС.

После подписания акта о приеме-сдаче отремонтированных объектов основных средств (по форме ОС-3), все расходы, накопившиеся на 23 счете, списываются на счета учета затрат:

Дебет 20 (25, 26, 29, 44…) Кредит 23 — списаны затраты на ремонт ОС.

Если ремонтного цеха нет в организации, затраты на ремонт сразу списываются на расходные счета, по мере их возникновения, без участия 23 счета.

Ремонт подрядным способом

При ремонте с участием подрядчика расходы списываются следующей проводкой:

Дебет 20 (25,26,29,44…) Кредит 60 — списаны затраты на ремонт, выполненный подрядчиком.

Затраты на ремонт в составе РБП

Иногда, целесообразно списывать расходы на ремонт не сразу, а относить их на расходы будущих периодов (РБП). Это относится к регулярным дорогим капитальным ремонтам. Затраты учитываются на 97 счете «Расходы будущих периодов» и равномерно списываются в интервале между капремонтами.

Дебет 97 Кредит 10 (60, 69, 70…) – учтены затраты на капитальный ремонт ОС.

Когда будете равномерно списывать расходы, сделайте следующие записи:

Дебет 20 (23, 26) Кредит 97 – списана часть затрат на капремонт ОС на расходы.

Бизнес и учет

Источник: http://predprin.ru/remont-osnovnyih-sredstv-kak-otrazit-v-buhgalterskom-uchete/

Бухучет затрат на модернизацию и реконструкцию основных средств

13 июня 2014 Учет основных средств

В процессе использования основных средств оборудование может ломаться, терять свои эксплуатационные свойства, морально и физически устаревать.

Для восстановления свойств и характеристик основных средств проводится ремонт.

Если же в процессе ремонтных работ происходит улучшение объекта, он становится функциональнее, работоспособнее, то есть в целом улучшаются его технико-экономические показатели, то это уже будет не просто ремонт, а реконструкция или модернизация.

Отличие реконструкции от ремонта

Важно видеть различия между обычным текущим ремонтом основных средств и модернизацией или реконструкцией. Механизм учета затрат в обоих случаях различен, поэтому надо на начальной стадии определить, каким образом основное средство будет восстанавливаться.

В процессе ремонта происходит восстановление функций и свойств объекта, которые были у него на начальной стадии эксплуатирования, то есть объект не становится лучше, чем был. Всего лишь устраняются поломки, повреждения.

Если же в процессе проведения ремонтных работ, замены частей и деталей оборудования основное средство стало мощнее, функциональнее, его производительность увеличилась, улучшилась планировка (для недвижимости), то это уже модернизация и реконструкция. И затраты нужно учитывает по-другому.

Расходы на текущий ремонт включаются в себестоимость продукции или в расходы на продажу. Расходы на модернизацию, реконструкцию, достройку, дооборудование увеличиваются первоначальную стоимость ОС.

Итак, модернизацию характеризуют увеличение производительной мощности, увеличение балансовой стоимости ОС и срока полезного использования, изменение параметров начисления амортизации.

Бухучет затрат на реконструкцию (модернизацию) основных средств

Основной признак, отличающий реконструкцию от ремонта, — это улучшение технико-экономических показателей объекта. Основное средство с экономической точки зрения становится более выгодным для эксплуатации. В процессе реконструкции (модернизации) могут появиться новые свойства и функции у объекта.

Документальное оформление:

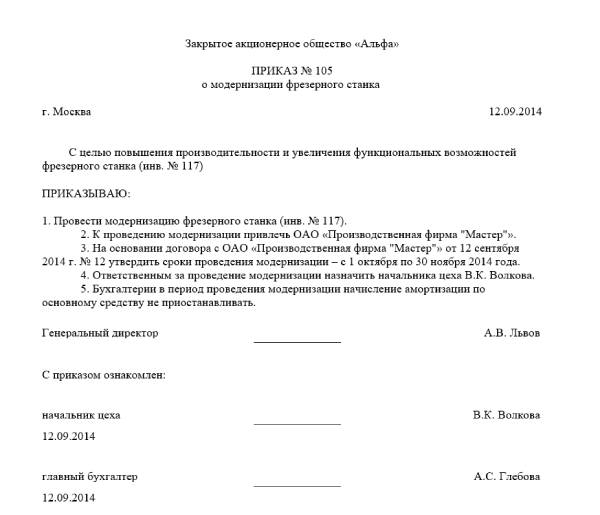

Если предприятие решает основное средство улучшить путем его модернизации, то руководитель издает приказ (распоряжение), в котором устанавливает, какой объект подлежит капитальному ремонту, каковы сроки проведения работ, назначает ответственных лиц.

Скачать образец приказа.

На объект ОС заполняется дефектная ведомость с указанием причины необходимости проведения модернизации.

Скачать образец дефектной ведомости.

Если работы проводятся подрядным способом, то заключается договор с подрядчиком, в котором описываются сроки проведения работ, а также приводится перечень того, что нужно сделать. Составляется сметно-техническая документация.

https://www.youtube.com/watch?v=GLb2hmGkQho

На модернизацию, реконструкцию ОС переводится на основании накладной на внутреннее перемещение (форма ОС-2). Эта форма оформляется, если ОС будет ремонтироваться силами самой организации. Если же для этого привлекаются сторонние лица, то используется акт приема-передачи ОС-1.

Модернизированный, реконструированный объект принимается обратно к учету на основании акта о приеме-сдаче по форме ОС-3.

Информация о проведении капитального ремонта и сопутствующих затратах отражается в инвентарной карточке объекта.

Проводки по учету затрат

Все расходы по проведению модернизации, реконструкции относят на увеличение первоначальной стоимости основного средства.

Так же, как и при поступлении ОС на предприятие, все затраты на проведенные работы собираются по дебету счета 08, после чего переносятся в дебет счета 01.

Проводки при модернизации (реконструкции) основных средств своими силами:

- Д08 К10 – списаны материалы, необходимые для проведения модернизации (реконструкции).

- Д08 К70 – начислена заработная плата работникам, занятым в процессе реконструкции.

- Д08 К69 – начислены страховые взносы с зарплаты этих работников.

- Д08 К23 – списаны расходы вспомогательного производства.

- Д01 К08 – увеличена стоимость основного средства на сумму расходов на модернизацию, реконструкцию.

Проводки при проведении работ подрядным способом:

- Д08 К60 (76) – отражена стоимость работ сторонних организаций.

- Д19 К60 (76) – выделен НДС из стоимости проведенных работ.

- Д01 К08 – увеличена стоимость ОС на сумму учтенных расходов.

С увеличением стоимости ОС ежемесячные амортизационные отчисления также будут увеличены, это нужно учесть при начислении амортизации.

Также надо отметить, что в связи с улучшением технико-экономических показателей объекта ОС, может быть увеличен срок полезного использования. Необходимость этого определяется руководством организации и комиссией, контролирующей процесс проведения модернизации (реконструкции).

Источник: http://buhs0.ru/modernizaciya-i-rekonstrukciya-osnovnyx-sredstv/

Модернизация основных средств

Модернизация основных средств проводится, чтобы повысить отдачу от использования объекта основного средства. Проблема в том, что зачастую бухгалтер путает понятия модернизация основного средства и ремонт. Отражение результатов модернизации, достройки или реконструкции в бухгалтерском и налоговом учете существенно различается.

Принимая на учет основное средство, бухгалтер обычно стремится выбрать для него в бухгалтерском и налоговом учете один и тот же метод начисления амортизации и срок полезного использования. Если первоначальная стоимость также оказалась одинаковой, то у бухгалтера упрощается жизнь: суммы начисляемой амортизации будут равны.

Однако, проведя модернизацию основных средств, реконструкцию или техническое перевооружение основного средства, нужно будет начислять разные суммы амортизации в налоговом и бухгалтерском учете. Это объясняется тем, что методика расчета сумм амортизации после проведения организацией указанных работ в бухгалтерском и налоговом учете принципиально отличается.

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

В результате будут разными и суммы начисляемой амортизации. Как следствие, бухгалтеру придется применять ПБУ 18/02. Исключениями здесь будут субъекты малого предпринимательства, а также кредитные, страховые организации и бюджетные учреждения, поскольку они освобождены от обязанности применять этот бухгалтерский стандарт.

Рассмотрим особенности отражения в бухгалтерском и налоговом учете операций по модернизации основных средств. Но прежде давайте выясним, что такое модернизация основных средств.

Модернизация основных средств или капремонт?

Нормативные акты по бухгалтерскому учету не определяют понятие «модернизация основных средств». Налоговый кодекс, напротив, в пункте 2 статьи 257 дает точное определение этого и других аналогичных понятий. Суть их в следующем.

Работы по модернизации основных средств, а также достройке и дооборудованию направлены на изменение технологического или служебного назначения основного средства. Они наделяют объект новыми качествами, например способностью к работе с повышенными нагрузками.

Реконструкция связана с переустройством объекта основных средств. Она проводится с целью совершенствования производства и повышения его технико-экономических показателей, увеличения производственных мощностей, улучшения качества и изменения номенклатуры выпускаемой продукции.

Работы по техническому перевооружению также направлены на повышение технико-экономических показателей основных средств или их отдельных частей. Данные работы проводятся на основе внедрения передовой техники и технологии, механизации и автоматизации и предусматривают замену морально устаревшего и физически изношенного оборудования на новое, более производительное.

Все эти отличия между проводимыми работами, конечно, важны с точки зрения производственного или управленческого процесса в организации. Но для целей налогового или бухгалтерского учета эти нюансы значения не имеют.

В связи с этим, говоря в дальнейшем о модернизации основных средств, мы также будем иметь в виду и другие виды работ — достройку, дооборудование, реконструкцию и техническое перевооружение этих объектов.

Главное — различать все эти работы от любых видов ремонта, расходы по которым не капитализируются, а учитываются сразу как в бухгалтерском, так и в налоговом учете. Неправильная классификация проведенных затрат может привести к занижению налогооблагаемой прибыли и, как следствие, к налоговым санкциям в соответствии с главой 16 НК РФ.

Как оформить модерницазию основного средства

Для документального обоснования передачи имущества на доработку издайте приказ о модернизации основного средства. В приказе укажите причины и сроки проведения работ.

Если в результате работ срок использования обновленного имущества изменится, издайте приказ об увеличении срока полезного использования основного средства после модернизации.

Модернизация основного средства в бухгалтерском учете

Рассмотрим сначала, как надо отражать проведенную модернизацию основного средства и ее результаты в бухгалтерском учете. При этом необходимо выявить влияние затрат на модернизацию и изменения срока полезного использования основного средства на начисление амортизации по нему после завершения всех работ.

Учет затрат

Расходы на модернизацию объекта основных средств могут увеличивать его первоначальную стоимость. Для этого согласно пункту 27 ПБУ 6/01 в результате модернизации должны улучшиться какие-либо исходные показатели функционирования такого объекта. Например, мощность, производительность.

Собственно для улучшения функциональных показателей основного средства и проводится модернизация. Поэтому средства, затраченные на нее организацией, увеличивают, как правило, первоначальную стоимость основного средства в бухучете.

Расходы на модернизацию отражаются на счете 08 «Вложения во внеоборотные активы». Так сказано в пункте 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

В Инструкции по применению Плана счетов есть следующее уточнение: построение аналитического учета по счету 08 должно обеспечить возможность получения данных о затратах на модернизацию (реконструкцию). Выполнить это требование можно, открыв на счете 08 еще один субсчет, например 08-9 «Затраты на модернизацию основных средств».

По окончании модернизации основного средства собранные на этом субсчете затраты списываются на счет 01 «Основные средства». При этом у организации в соответствии с пунктом 42 Методических указаний есть две возможности.

Первая из них предусматривает, что затраты списываются на счет 01, увеличивая в аналитическом учете стоимость модернизированного объекта основных средств. При этом необходимо в разделе 5 1) указать сумму произведенных затрат. Это будет означать изменение (увеличение) первоначальной стоимости объекта, по которой он был принят к учету (п. 14 ПБУ 6/01 и п. 40 Методических указаний).

Вторая возможность связана с тем, что расходы на модернизацию, как мы отмечали выше, могут увеличивать первоначальную стоимость основного средства. Этого не произойдет, если собранные на счете 08 затраты имеют самостоятельное значение. Например, организация модернизирует несколько основных средств и произведенные затраты нельзя распределить по этим объектам.

В таком случае фактически образуется новый объект основных средств. Его стоимость равна затратам на модернизацию основного средства, которые списываются на счет 01 и учитываются обособленно.

Как и для любого основного средства, для данного объекта надо завести новую инвентарную карточку.

В поле «Первоначальная стоимость основного средства на дату принятия к бухгалтерскому учету» карточки следует указать сумму произведенных затрат.

Заметим также, что если стоимость вновь образованного основного средства в результате модернизации составляет менее 10 000 руб. или иного лимита, установленного в учетной политике организации исходя из технологических особенностей, то такой объект можно сразу списать на затраты, не прибегая к механизму начисления амортизации. Сделать так позволяет пункт 18 ПБУ 6/01.

ООО «Ларго» имеет на балансе станок с ЧПУ, первоначальная стоимость которого равна 300 000 руб.

С июня по сентябрь 2005 года ООО «Ларго» провело модернизацию основного средства станка силами сторонней организации. Стоимость работ — 47 200 руб. (в том числе НДС 7200 руб.).

По окончании работ был составлен и подписан акт по форме № ОС-32. В инвентарной карточке на данный станок отражена сумма затрат на модернизацию в размере 40 000 руб. (47 200 руб. – 7200 руб.).

В рабочем плане счетов ООО «Ларго» используются следующие субсчета:

- 01-1 «Основные средства в эксплуатации»;

- 08-9 «Затраты на модернизацию основных средств»;

- 19-1 «НДС при приобретении и модернизации основных средств»;

- 68-2 «Учет расчетов по НДС».

В бухгалтерском учете ООО «Ларго» в сентябре 2005 года были сделаны такие записи:

ДЕБЕТ 08-9 КРЕДИТ 60

— 40 000 руб. — отражена стоимость затрат на модернизацию станка;

ДЕБЕТ 19-1 КРЕДИТ 60

— 7200 руб. — учтен НДС по затратам на модернизацию;

ДЕБЕТ 01-1 КРЕДИТ 08-9

— 40 000 руб. — увеличена первоначальная стоимость станка на сумму затрат по модернизации;

ДЕБЕТ 60 КРЕДИТ 51

— 47 200 руб. — произведена оплата работ по модернизации, осуществленных сторонней организацией;

ДЕБЕТ 68-2 КРЕДИТ 19-1

— 7200 руб. — принят к вычету «входной» НДС на основании счета-фактуры исполнителя работ по модернизации.

Срок полезного использования

В результате модернизации основного средства, как правило, изменяются показатели функционирования объекта основных средств. В частности, увеличивается время, в течение которого объект может использоваться в организации, иначе говоря, срок его службы.

В таком случае организация должна пересмотреть срок полезного использования этого объекта, установленный при его принятии к бухучету. На это указывает пункт 20 ПБУ 6/01.

Организация может принять решение модернизировать основное средство, остаточная стоимость которого к моменту окончания работ равна нулю. В этом случае необходимо установить новый срок полезного использования такого объекта. В течение этого срока будут самортизированы затраты на модернизацию данного объекта.

Порядок начисления амортизации

Источник: https://www.RNK.ru/article/70175-modernizatsiya-osnovnyh-sredstv-uchet-i-nalogooblojenie

Как правильно отразить затраты на ремонт, модернизацию и реконструкцию основных средств

Планирование затрат на восстановление основных средств

Классификация ремонтных расходов

Оформление заявок на ремонт

Отражение расходов на ремонт, модернизацию, дооборудование в бухгалтерском учете бюджетных организаций

Каждое учреждение имеет на своем балансе в составе нефинансовых активов основные средства. В процессе эксплуатации основные средства изнашиваются, для поддержания их в рабочем состоянии проводят ремонты.

Работы по восстановлению основных средств можно квалифицировать по характеру видов работ на:

- текущий ремонт;

- капитальный ремонт;

- модернизация;

- реконструкция;

- дооборудование.

Обратите внимание!

От вида работ зависит отражение операций в бухгалтерском и налоговом учете: затраты на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения, а затраты на модернизацию, реконструкцию относят на увеличение первоначальной стоимости объектов основных средств.

В зависимости от того, проводились ремонт или модернизации, исчисляют налог на прибыль (при условии, что работы проводились за счет средств, полученных от предпринимательской деятельности) и целевое использование бюджетных средств, так как расходы по модернизации и ремонту отражаются по разным кодам КОСГУ. Если основное средство приобретено за счет предпринимательской деятельности, затраты на ремонт этих объектов уменьшают базу по налогу на прибыль в составе прочих расходов (п. 1 ст. 260 Налогового кодекса РФ (далее — НК РФ)).

Учреждение имеет право распоряжаться чистой прибылью, полученной от предпринимательской деятельности, по своему усмотрению после уплаты в бюджет налога на прибыль. Поэтому сначала надо заплатить налог на прибыль, а остаток прибыли можно направить на ремонт основных средств.

К сведению

При ремонте, реконструкции и модернизации могут выполняться близкие по характеру работы, распределить их по видам не всегда бывает просто, и проверяющие органы находят немало ошибок, допускаемых бухгалтерами при отражении указанных операций.

Определять виды работы необходимо, чтобы спланировать бюджет расходов, правильно отнести затраты на статьи (подстатьи КОСГУ), использовать бюджетные и внебюджетные средства по целевому назначению.

Ремонт — это комплекс работ по устранению неисправностей, восстановлению работоспособности объектов нефинансовых активов, поддержанию технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения) на изначально предусмотренном уровне, т. е. это восстановление функций объектов основных средств для дальнейшего их использования. Ремонт предполагает профилактические мероприятия, устранение повреждений и неисправностей, замену изношенных конструкций и деталей.

Обратите внимание!

Хотя в процессе ремонта отдельные детали основного средства могут быть заменены на более современные и долговечные, такое мероприятие не сопряжено с изменением важных технико-экономических показателей основного средства.

По объему и характеру выполняемых работ ремонт может быть текущим и капитальным. Отличаются они сложностью, объемом, сроком выполнения и периодичностью проведения.

Текущий ремонт проводится несколько раз в год, капитальный — не чаще одного раза в год или реже. При текущем ремонте заменяют отдельные детали, при капитальном ремонте разбирают объект и заменяют неисправные узлы.

При текущем ремонте устраняют мелкие неисправности, обнаруженные в ходе повседневного использования основного средства, при этом объект практически не выбывает из эксплуатации.

Текущим ремонтом являются работы по систематическому и своевременному предохранению объектов ОС от преждевременного износа путем проведения профилактических мероприятий.

При капитальном ремонте восстанавливают утраченные первоначальные характеристики, устраняют неисправности, заменяя изношенные детали, узлы.

К сведению

В бюджетной классификации и порядке ведения бюджетного учета между текущим и капитальным ремонтом различий нет, поэтому необходимости в разграничении таких расходов нет.

Модернизация — это совокупность работ по усовершенствованию объекта основных средств, по повышению технического уровня и экономических характеристик объекта путем замены его конструктивных элементов и систем на более совершенные (например, установка на компьютер оперативной памяти большего объема).

К сведению

Модернизация предполагает замену узлов, при этом заменяемая часть должна быть исправной до замены. Если в ходе работы заменяется неисправный узел, то такие работы являются не модернизацией, а ремонтом.

Реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной мощности, объема) и качества инженерно-технического обеспечения.

Понятие реконструкции применимо лишь в отношении объектов капитального строительства (зданий, сооружений). Она предполагает изменение параметров объекта. Также к реконструкции можно отнести улучшение качества инженерно-технического обеспечения.

Дооборудование — дополнение основных средств новыми частями, деталями и другими механизмами, ранее отсутствовавшими, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы. Раздельное их применение будет невозможно.

Достройка — это сооружение новых частей к основному средству (обычно к объектам недвижимости). При этом новые части должны быть неотделимы от самого основного средства без нанесения ущерба.

Планирование ремонтных работ

Чтобы определить, к какой категории отнести расходы (ремонт, реконструкция, модернизация или дооборудование), в первую очередь нужно выяснить, какой вид работ необходимо произвести по восстановлению основных средств:

- если проводятся работы по восстановлению работоспособности, сохранности технических характеристик или внешние изменения, не влияющие на изменение объектом основных средств своих первоначальных функций, значит, это ремонт;

- если работы производятся по улучшению основных характеристик и добавление новых функций исправного объекта, то такой вид работы следует отнести к реконструкции, модернизации или дооборудованию.

В этом случае надо определить цель операции:

– если необходима замена узлов или частей — это модернизация (реконструкция);

– если к объекту добавляются узлы и части — дооборудование (достройка).

Как правило, в организациях приказом назначают ответственных за эксплуатацию имущества (например, за лабораторное оборудование отвечает начальник лаборатории, за измерительные приборы — метролог и т. д.). В их обязанности входит в том числе составление заявок на проведение ремонта или модернизацию на предстоящий финансовый год.

Форму заявок организация разрабатывает самостоятельно.

Утверждает заявки руководитель учреждения.

На основании заявок экономический отдел планирует суммы по видам ремонта в смете доходов и расходов. Каждый запланированный вид расхода должен быть обоснован.

Это позволит составить план работ, заключить договоры с поставщиками на проведение ремонтных работ, систематизировать деятельность учреждения по содержанию и обслуживанию имущества, гарантировать непрерывность производственного процесса, обеспечить эффективность основной деятельности учреждения.

Фрагменты заявок по структурному подразделению (лаборатория контроля физико-химических факторов) представлены в таблице.

Фрагменты заявок на проведение ремонтных работ основных средств

| Наименование объекта | Номер заявки | Причина | Планируемые мероприятия | Планируемый результат |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101542 | Изображение на мониторе нечеткое, регулировками не устраняется | Диагностика и ремонт, при необходимости — средствами сторонней организации | Восстановление работоспособности |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101543 | Установка жесткого диска в системный блок | Ремонт системного блока, замена жесткого диска | Восстановление работы системного блока |

| Автоматизированное рабочее место (компьютер в комплекте) | 2101600 | Системные ресурсы — объем оперативной памяти — недостаточны для использования программы «Банк-клиент» | Дооборудование дополнительной оперативной памятью | Возможность использовать программу «Банк-клиент» |

| Автоклав АГ-1000 горизонтальный | 2101752 | Системные автоматизированная система управления для автоклава | Модернизация автоклава | Возможность использовать режим стерилизации, индексации (время, давление, температура) |

| Копировальный аппарат | 2101644 | Устройство гудит, но не берет бумагу на лотке | Замена изношенного ролика новым | Восстановление работоспособности |

| Автомобиль ВАЗ-2107 (Лада) | 2101485 | Стук при переключении на последующие передачи | Ремонт своими силами | Восстановление работоспособности |

| Здание лабораторного корпуса | 2100378 | Протекает крыша | Частичная замена кровли | Восстановление эксплуатационных характеристик |

Заключаем договоры на выполнение работ по восстановлению основных средств

Заключая договоры с поставщиками и подрядчиками на ремонтные работы, следует определить, какой вид работ по восстановлению объектов основных средств предусмотрен этим договором, чтобы правильно отнести расходы на статьи КОСГУ.

Если планируются действия, мероприятия, которые увеличат стоимость объектов основных средств (реконструкция, модернизация и т. п.), следует использовать код 310 КОСГУ «Увеличение стоимости основных средств», если же говорится о ремонте неисправного основного средства — код 225 КОСГУ «Работы, услуги по содержанию имущества».

В рамках одного договора могут быть предусмотрены различные виды работ, поэтому в разделе «Предмет договора» следует указывать раздельно стоимости соответствующих видов работ. Исполнитель должен оформить различные отчетные документы за выполненные работы.

Отражаем расходы на текущий, средний и капитальный ремонт в бухгалтерском учете

Расходы на текущий, средний и капитальный ремонт основных средств учитывают в составе текущих расходов учреждения по подстатье 225 КОСГУ «Работы, услуги по содержанию имущества».

Отметим, что затраты на приобретение запасных частей (строительных материалов) отражаются не по подстатье 225, а по подстатье 340 КОСГУ «Увеличение стоимости материальных запасов», списание израсходованных материалов — по подстатье 272 КОСГУ «Расходование материальных запасов».

Обратите внимание!

Это правило не применяется, если стоимость использованных материалов включается в общую смету ремонта и учитывается подрядчиком при оформлении акта сдачи-приемки выполненных работ.

Расходы на ремонт имущества отражаются на счете 0.109.61.225 «Затраты на работы, услуги по содержанию имущества в себестоимость готовой продукции, работ, услуг».

Источник: https://www.profiz.ru/se/9_2016/zatraty_na_remont/

Правила бухгалтерского и налогового учета реконструкции основных средств – проводки, образцы документов

С течением времени имущество, используемое в качестве средств труда, перестает отвечать требованиям осуществляемого производства.

Чтобы наладить баланс между всеми развивающимися компонентами и основными средствами, руководство прибегает к их реконструкции.

В п. 2 ст. 257 НК РФ приводится определение реконструкции ОС, согласно которому к данному процессу относится изменение объектов организации, выполняющееся для улучшения производства и его технико-экономических показателей, повышения качества, а также изменения номенклатуры выпускаемой продукции.

Таким образом, к реконструкции можно отнести увеличение или уменьшение количества этажей в здании, его площади, создание новых инженерно-технических систем, перепланировка помещений или восстановление прежнего состояния.

Чем отличается от модернизации ОС?

Понятия «реконструкция» и «модернизация» тесно связаны друг с другом, однако имеют несколько отличий.

В п. 2 ст. 257 НК РФ сказано, что к модернизации относятся технологические или служебные изменения объектов ОС (например, оборудований или зданий), повышение нагрузок и прочих потребительских качеств.

Благодаря таким работам, основные средства соответствуют новым нормам и отвечают современным требованиям.

В отличие от реконструкции, к модернизации не может относиться восстановление прежних функций и свойств объектов.

Модернизация – это всегда замена предыдущих средств труда или их элементов на более эффективные и современные, что приводит к усовершенствованию производства.

При проведении модернизации остается возможность дальнейшего использования замененных компонентов. В учете они определяются как малоценные и приходуются на склад.

Порядок проведения

Проведение реконструкции ОС состоит из нескольких этапов:

- Руководитель организации издает приказ. В нем указываются сроки, ответственные лица и причины проведения.

- В организации создается специальная комиссия, которая должна осмотреть основные средства. После этого комиссия составляет график, по которому будут проводиться работы и утверждает смету и прочую документацию.

- Реконструкция ОС может проводиться собственными силами и средствами организации, либо с привлечением сторонних организаций. Во втором случае нужно предварительно заключить договор с подрядчиком.

- Все проводимые работы необходимо правильно оформлять документально (заключать договор подряда, составлять акты о приемке работ и т. д.) и составлять оправдательные документы (ст. 9 ФЗ №402 «О бухгалтерском учете»).

- В бухгалтерии тщательно анализируются и проверяются имеющиеся документы для того, чтобы признать их реконструкцией. Это делается во избежание споров с ФНС на предмет произведенных расходов.

- Если после проведенной прооцедуры изменились какие-либо характеристики основного средства, то возможно появится необходимость государственной регистрации.

Документальное оформление

В постановлении Госкомстата РФ от 21.01.2003г. №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» можно увидеть перечень форм, а также узнать, как применять и заполнять данные первичные документы.

Приведенные в постановлении формы унифицированы и применяются для организаций всех форм собственности на территории РФ.

Исключением являются лишь бюджетные и кредитные учреждения.

Если процедура проводится сторонней организацией, то можно использовать форму ОС-1.

Чтобы принять выполненные работы, необходимо оформить акт формы ОС-3. Этот акт должен быть подписан членами комиссии или уполномоченным лицом и представителем подразделения или компании, проводившей реконструкцию.

Затем акт утверждается руководством и направляется в бухгалтерию. Если работы проводила сторонняя организация, то в нее нужно направить второй экземпляр акта.

В форме ОС-3 описывается состояние основного средства перед реконструкцией и затраты на нее.

Инвентарные карточки содержат сведения о каждом из основных средств. В форме ОС-6 разделе 5 должна содержаться информация по проведенным действиям.

В форму ОС-6а заносится информация на группу объектов ОС. Форма ОС-6б используется только на малых предприятиях.

Ели после выполнения работ характеристики или назначение объекта основных средств значительно меняется, то необходимо будет завести новую инвентарную карточку.

Образец приказа

Приказ о проведении реконструкции может составить начальник подразделения, юрист, секретарь или иное лицо, приближенное к руководству организации.

Утвержденного шаблона приказа не существует, но в каждой организации есть свои образцы подобных документов.

Общие правила, которых необходимо придерживаться:

- приказ должен быть составлен в единственном экземпляре и зафиксирован в журнале учета;

- если в документе не указать срок его действия, то по умолчанию он будет составлять 1 год с момента подписания;

- в верхней части документа указывается: наименование организации, номер и название приказа, дата создания, адрес;

- в средней части приказа прописывается: причина проведения реконструкции, ссылка на внутренний документ организации или законодательный документ, требование о реконструкции объекта ОС и его характеристики, сроки, текущее состояние объекта ОС, состав комиссии и их обязанности, прочие ответственные лица;

- в нижней части должна быть подпись директора и всех перечисленных лиц.

Бухгалтерский учет – проводки

Изменения стоимости основных средств в результате реконструкции необходимо отражать в бухучете компании.

Изменения отражаются следующими проводками:

- Дт 08.3 – Кт 60.1 – проводка по отражению затрат;

- Дт19.3 – Кт 60.1 – учтен входной НДС;

- Дт 68.2 – Кт 19.3 – проводка по принятию к вычету входного НДС;

- Дт 60.1 – Кт 51 — оплата исполнителю работ;

- Дт 01.1 – Кт 08.3 — увеличение стоимости основных средств.

Субсчета не всегда используются при учете ОС на счетах 01 (03). Если период реконструкции продолжителен, то использовать отдельный субсчет нецелесообразно. В этом случае используются проводки:

- При передаче основного средства: Дебет 01.03 (субсчет «Основные средства на реконструкции») – Кредит 01.03 (субсчет «Основные средства в эксплуатации»);

- При принятии отреконструированного ОС: Дебет 01.03 (субсчет «Основные средства в эксплуатации») – Кредит 01.03 (субсчет «Основные средства на реконструкции»).

Особенности налогового учета

При налогообложении ОС существуют некоторые особенности:

- Средства, которые были потрачены на реконструкцию, в итоге увеличивают стоимость ОС, но будут списаны на расходы при помощи амортизации. Поэтому важно правильно квалифицировать проведенные работы, чтобы не столкнуться с проблемами при учете расходов для налогообложения прибыли.

- Согласно НК РФ существует возможность продления срока полезного использования основных средств (но не выше верхней границы предела амортизационной группы) в том случае, если по завершении реконструкции увеличивается срок эксплуатации (п. 1 ст. 258 НК РФ).

- Квалифицировать проведенные работы как реконструкцию для исчисления налога на прибыль можно лишь в том случае, если существует проект.

- Организация обязана вести накопительный учет информации о затратах на реконструкцию на фоне прочих расходов.

- После завершения процесса должна быть проведена оценка первоначальной стоимости. Расходы на реконструкцию до ввода ОС в эксплуатацию считаются формирующими первоначальную стоимость ОС.

Выводы

Реконструкция основных средств проводится в целях восстановления исходного состояния объекта и улучшения его характеристик.

Этот процесс со временем неизбежен для любой организации. Между реконструкцией, модернизацией и текущим ремонтом и капитальным ремонтом существует тонкая грань, которую необходимо понимать для правильного отражения в документах, чтобы не столкнуться с разногласиями с ФНС.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/prochee/rekonstruktsiya-osnovnyh-sredstv.html