Содержание

- 1 97 счет бухгалтерского учета

- 2 Как учитывать расходы будущих периодов

- 3 Счет 97 в бухгалтерском учете

- 4 Счет 97 в бухгалтерских проводках — Расходы будущих периодов

- 5 Какой счет предназначен для учета расходов будущих периодов

- 6 Счет 97 «Расходы будущих периодов» в бухгалтерском учете

- 7 Счет 97 в бухгалтерском учете: Расходы будущих периодов

97 счет бухгалтерского учета

При необходимости расходования средств на активы, экономическую выгоду от которых можно будет получить только в предстоящих отчетных периодах, такие суммы относят на 97 счет бухгалтерского учета.

Постепенно затраты с него переносятся на себестоимость объектов.

Законодательно перечень статей затрат для отнесения их к будущим периодам ограничен двумя категориями, но бухгалтеру дается возможность использовать счет и в тех случаях, когда в Положениях о бухучете конкретный вариант расходов не прописан.

Что учитывается на 97 счете?

Расходы будущих периодов должны отвечать двум ключевым требованиям:

- их можно признать в качестве актива;

- они относятся сразу к нескольким отчетным периодам.

Положениями о бухгалтерском учете выделяется два направления расходования средств, которые позволяют относить затраты к будущим периодам:

- Расходы строительного характера, которые необходимо понести в предстоящем периоде.

- Расходы, связанные с приобретением лицензионного программного продукта.

Для первой группы затрат 97 счет бухгалтерского учета используется, например, при передаче материалов на стройплощадку. Нельзя под указанные статьи расходов подводить подписку на периодические издания или выплату отпускных персоналу, даже если был создан соответствующий резерв и его размера не хватило.

97 счет: проводки

Счет учета расходов, относящихся к будущим периодам, является финансово-распределительным. Если соотносить его функцию с принадлежностью к разделам баланса, определяя, 97 счет – активный или пассивный, то он выполняет роль активного счета. В дебете накапливаются расходы, а кредит показывает, какие счета материальных ценностей или финансовые фигурируют в осуществлении затрат.

Аналитика ведется в разрезе видов расходов на субсчетах:

- 97.01 при понесенных расходах по оплате труда в будущих периодах;

- 97.02 при расходовании средств на добровольное страхование персонала;

- счет 97.21, который предназначен для прочих расходов, относимых к предстоящим отчетным периодам.

Сч. 97 «Расходы будущих периодов» дебетуется в корреспонденциях с кредитом счетов:

- 25 или 26, когда часть расходов общепроизводственного или общехозяйственного характера, понесенных при проведении ремонта внеоборотных активов, учитывается в составе затрат будущих периодов.

- 70 и 69 в части отнесения на предстоящие периоды сумм заработной платы и начисленных на нее страховых взносов персоналу, который задействован в проведении ремонта соответствующих внеоборотных активов.

- 20 или 23 при отнесении затрат основного или вспомогательного производства на предстоящие периоды при одновременном дебетовании сч. 97.

- 10 при отнесении стоимости материалов.

- 41 при отражении товаров в составе затрат будущего периода.

- 43 при отнесении готовой продукции на предстоящие периоды.

Счет 97 кредитуется в момент признания расходов, соответствующие суммы списываются с него на:

- 20 или 23, 29 счет при формировании производственной себестоимости;

- 08 при списании расходов по капитальным вложениям;

- 79 при списании части затрат будущих периодов на обособленные подразделения, которые составляют отдельный баланс;

- 96 при списании средств из резерва в счет погашения расходов будущих периодов;

- 99 при наступлении форс-мажорной ситуации в виде стихийного бедствия, повлекшего дополнительные расходы по устранению причиненного ущерба.

Пример

ООО «Эстет» закупило лицензионные компьютерные программы на сумму 560 000 р. со сроком использования 6 лет. В бухучете делаются записи:

- Д60 – К51 при отражении оплаты за программы в сумме 560 000 р.

- По дебету счет 97 – К60 при оприходовании программ в сумме 560 000 р.

- Д26 – К97 проводка составляется ежемесячно на протяжении 6 лет для постепенного списания расходов будущих периодов в сумме 7777,78 р.

(560 000 / (12 х 6)).

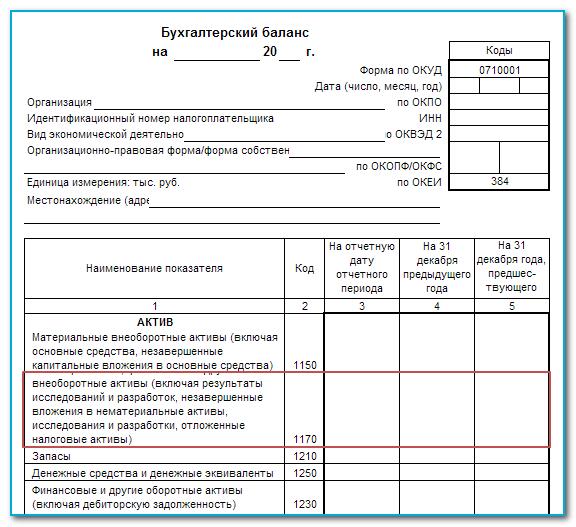

97 счет: где отражается в балансе?

Для баланса важны дебетовые остатки по счету расходов будущих периодов, которые отражает общую сумму несписанных по состоянию на конкретную дату затрат. В соответствии с письмом Минфина от 06 июня 2013 года № 07-01-06/21876 затраты, относимые к следующему периоду, то есть 97 счет в балансе отражается в составе групп статей:

- «Запасы»;

- в качестве отдельной группы статей по разделу «Оборотных активов».

В какую строку баланса отнести 97 счет? Для отражения дебетовых остатков по этому счету можно использовать сразу несколько строчек в активе баланса:

- Строка 1110, в которой показывают нематериальные активы.

- Строка 1150, предназначенная для основных средств.

- Допускается отражать 97 счет в балансе по строке 1210 в составе запасов.

- Строка 1260 при отнесении к категории прочих оборотных активов, которые не были внесены ни в один другой раздел баланса.

Счет 97 в бухгалтерском балансе в каждом случае находит свое отражение в разных строках. Всегда следует ориентироваться на принадлежность расходов к определенной категории, смотреть на конечную цель производимых затрат.

Источник: https://spmag.ru/articles/97-schet-buhgalterskogo-ucheta

Как учитывать расходы будущих периодов

Согласно п. 65 ПБУ, расходами будущих периодов (или РБП) принято считать затраты, которые понесло юридическое лицо в этом отчётном периоде, но которые будут учтены только в будущем.

Расходы будущих периодов в балансе

В бухгалтерском балансе, РБП отражаются в соответствии с условиями признания активов. А эти условия установлены различными нормативно-правовыми документами по ведению бухгалтерского учёта.

С 2011 года положение этих расходов значительно поменялось. Раньше, на расходы будущих периодов относились те самые затраты, которые должны были списаться в будущем. Теперь же, согласно новым нормам, бухгалтер должен подтвердить обоснованность отнесения тех или иных затрат на РБП.

В зависимости от того, к какой статье актива относятся РБП, в той строке баланса они и отражаются. Например, лицензии, которые выдаются больше, чем на год, отражаются в «запасах» (строка 1210), а страховая сумма, уплаченная страховому агенту — в «дебиторской задолженности».

Вопрос учёта сумм страховки является спорным. Если страховой случай, за период действия договора страхования не наступает, то страховая сумма страхователю не возвращается. Согласно п. 19 ПБУ 10/99, эти суммы могут списываться постепенно, во время действия договора страхования.

Но, также эти суммы являются не чем иным, как выданным авансом. Поэтому, их можно учитывать по счёту 76 и в строке баланса 1230 «Дебиторская задолженность».

Списание страховых сумм должно быть отражено в учётной политике компании.

Инвентаризация РБП

Если предприятие использует 97 счёт в своей деятельности, то в конце каждого отчётного года должна производиться инвентаризация РБП.

По завершению процесса инвентаризации, составляется акт по форме ИНВ-11. Форма акта утверждена ещё ГосКомСтатом в 1998 году, однако предприятие может разработать и свою форму инвентаризационного акта и придерживаться её.

С 2013 года предприятия должны самостоятельно утверждать первичные документы.

Сумма РБП после инвентаризации должна соответствовать дебетовому сальдо по счёту 97, которая, впоследствии и отразиться в строке 1210 и строке 1230 бухгалтерского баланса на конец года.

Как списываются расходы будущих периодов

До 2011 года РБП списывались несколькими способами:

- равными частями;

- если затраты были произведены для выпуска в будущем продукции или оказания услуг, то списываться они будут пропорционально объёму выпускаемой продукции или оказания услуг.

Списание РПБ происходит согласно условиям, по которым может списываться стоимость активов. Такие правила указаны в Письме Минфина РФ от 24. 12.2010 г. № 186Н.

Расходы на приобретение объектов интеллектуальной собственности по договору лицензирования, будут списываться, пока этот договор действует (п. 39 ПБУ 14/2007).

Такое положение следует принимать, если за пользование объектом интеллектуальной собственности была уплачена сразу вся стоимость. Если оплата происходит периодическими платежами, то такие расходы признаются расходами отчётного периода.

Рассчет коэффициента текущей ликвидности покажет степень платежеспособности предприятия.

Как рассчитать авансовые платежи по УСН читайте в этой статье.

Пример расчета РБП

Стоимость объекта составляет 29 880 рублей. Срок действия договора — 3 года. Таким образом, ежемесячно бухгалтер должен списывать (29 880 / 3) / 12 = 830 руб.

Говоря о строительном подряде, нужно помнить, что расходы будут учитываться именно в том периоде, в котором они были произведены. Расходы, которые относятся к уже выполненным согласно договору работам, учитываются как производственные затраты.

А расходы, которые юридическое лицо понесло в связи с предстоящими работами — это расходы будущих периодов. Эти расходы будут списывать по мере поступления прибыли от выполненных работ. Такой порядок списания расходов установлен п. 16 ПБУ 2/2008.

Если по договору не предусмотрено получение выручки или сдачи работ дольше, чем отчётный период, или сдача этапами, то предприятие самостоятельно распределяет эти расходы.

Применение счёта 97 в учете РБП

В плане счетов есть счёт 97, который так и называется «Расходы будущих периодов». На этом счёте учитываются те затраты, которые окупятся в будущих периодах.

Учитывать РБП на счёте 97 можно в том случае, если эти расходы образуют актив, то есть в будущем будут приносить фирме экономическую выгоду. Поэтому, согласно Письму Минфина № 07-02-06/5 от 12.01.2012 года, применение счёта 97 в бухгалтерском учёте является целесообразным.

Налоговый учёт РБП

Такого понятия как «расходы будущих периодов» в налоговом кодексе нет. Однако в нём отражено налогообложение некоторых видов затрат, которые можно отнести к РБП.

https://www.youtube.com/watch?v=QU6FUpq9qgM

Согласно Налоговому законодательству, это следующие затраты:

- произведенные для освоения природных ресурсов (ст. 261 НК РФ);

- на различные инженерские или опытно—конструкторские разработки (ст. 262 НК);

- на обязательное или добровольное медицинское страхование своих сотрудников (ст. 263 НК РФ).

Согласно п. 6 ст. 272 НК РФ, расходы предприятия, которые появились после страхования сотрудников по полисам ОМС и ДМС, считаются расходами того отчётного периода, в котором они возникли.

Если договор заключался на срок больше, чем отчётный период, а взнос был разовым, то расходы распределяются на весь срок действия договора страхования.

Если согласно страховому договору предусмотрено внесение страховой премии в рассрочку, то расходы учитываются по периодам внесения платежей для погашения рассрочки, например, квартал или полугодие.

РБП при УСН

Если же предприятие применяет льготный режим налогообложения — УСН, то бухгалтер должен отражать РБП в книге учёта доходов и расходов. Также, предприятие, которое применяет УСН, может сумму единого налога к уплате уменьшить на сумму РБП. Но это возможно только в том случае, если налоговой базой являются «Доходы, уменьшенные на расходы».

Типовые проводки учёта и списания РБП

| № п/п | операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | Перечислена оплата поставщику (например, оплата рекламных услуг), по выставленным расчётным документам и договору | 60 | 51 |

| 2 | Отнесена на РПБ стоимость оплаченной услуги | 97 | 60 |

| 3 | Сумма НДС отражена в бух. учёте согласно документам, выставленным поставщиком | 19 | 60 |

| 4 | Предъявлена вся сумма НДС, которая была уплачена поставщику услуги | 68–1 | 19 |

| 5 | Часть стоимости услуг списана на продажу | 44 | 97 |

| 6 | Расходы за услугу списаны на себестоимость продаж | 90–2 | 44 |

Передача прав собственности или прав требования можно оформить как уступку права требования между цедентом и цессионарием.

Все тонкости учета незавершенного производства описаны здесь.

Как рассчитать земельный налог вы можете прочитать по адресу http://helpacc.ru/nalogi/nal-zem/raschet-zem-naloga.html.

Источник: http://HelpAcc.ru/buhgalteria/aktivy/raskhody-buduschikh-periodov.html

Счет 97 в бухгалтерском учете

В статье расскажем, какие операции следует отражать на счете бухучета «Расходы будущих периодов», также определим типовые бухгалтерские проводки со счетом 97.

О чем пойдет речь

Если в деятельности компании встречаются затраты, проведенные в отчетном периоде, однако затрагивают несколько будущих периодов, такие затраты в бухгалтерском учете называют расходы будущих периодов, счет 97 для составления проводок. Такие траты должны отвечать особым условиям:

- затраты можно признать в учете как актив;

- его действие затрагивает несколько отчетных периодов.

В соответствии с действующими положениями ПБУ 2/2008, установлено два ключевых направления трат, которые могут быть признаны организацией как расходы будущих периодов (РБП):

- Затраты, которые произведены в связи с планируемыми (предстоящими) работами по договорам строительного характера. Например, компания приобрела строительные материалы, которые будут использованы в будущем для выполнения строительных работ.

То есть стоимость стройматериалов можно отнести на РБП.

- Платежи, осуществляемые экономическим субъектом за предоставление прав использования результатов интеллектуальной деятельности либо объектов и средств индивидуализации.

Например, торговый знак, фирменное название компании, неисключительные права на программное обеспечение.

Если в хозяйственной жизни экономического субъекта встречаются расходы, порядок признания которых не определен действующим законодательством, то такие траты можно признать в составе РБП. Однако такое решение, как и порядок признания, списания (равными долями пропорционально объемам производства), должно быть регламентировано в учетной политике. К примеру, траты на сертификацию.

Некоторые специалисты считают, что 97 счет «Расходы будущих периодов» отменили 2017. Нет, изменения, которые бы исключили данный бухсчет из Приказа Минфина № 94н, отсутствуют. Следовательно, учет трат, затрагивающих несколько отчетных периодов, нужно вести в установленном порядке.

Типовые проводки: счет 97 в бухгалтерском учете

Определим, как отражать расходы будущих периодов, какой счет использовать и с какими бухсчетами корреспондировать.

В первую очередь отметим, что возникновение РБП следует отражать по дебету бухсчета 97, а вот их списание уже по кредиту. Также учет по спецсчету 97 следует вести в разрезе видов произведенных затрат.

Для детализации учета предусмотрено открытие субсчетов:

- 97-1 — для отражения РПБ по оплате труда персонала;

- 97-2 — для учета операций по добровольному страхованию сотрудников;

- субсчет 97-21 — для прочих трат.

Бухгалтерские проводки:

| Операция | Дебет | Кредит |

| Стоимость материалов отнесена на РПБ | 97 | 10 |

| Общехозяйственные или общепроизводственные траты по ремонту внеоборотных активов отнесены на РБП | 97 | 25 |

26

23

76

29

Пример

ООО «Весна» закупило неисключительные права на программное обеспечение в сумме 600 000 рублей. ПО планируют использовать в течение 5 лет. Бухгалтер составил записи:

| Операция | Дебет | Кредит | Сумма, руб. |

| Произведена оплата за приобретенное ПО | 60 | 51 | 600 000 |

| Затраты отнесены в состав расходов БП | 97 | 60 | 600 000 |

| Затраты списаны, проводка составляется ежемесячно в течение 5 лет использования ПО | 26 | 97 | 10 000 |

(600 000 / (5 лет × 12 мес.)

97 счет: где отражается в балансе и отчетности

Источник: http://ppt.ru/info/plan-schetov/97

Счет 97 в бухгалтерских проводках — Расходы будущих периодов

Бухгалтерский счет учета 97 используется для отражения обобщенной информации о суммах расходов, фактически понесенных в текущем отчетном периоде, но относящихся к будущим периодам. Как учитывать расходы будущих периодов и какими проводками отражаются операции по счету 97 — ответы на эти вопросы Вы найдете в нашей статье.

Что относится к расходам будущих периодов

Под расходами будущих периодов понимают подготовительные затраты, которые несет организация для получения доходов в будущем. Согласно законодательным нормам, по дебету счета 97 могут быть отражены расходы на:

- право использования объектов интеллектуальной собственности;

- подготовительные работы (сезонные, горно-обогатительные, пусковые и прочие расходы);

- обслуживание кредитов;

- проценты, начисленные на вексельную сумму.

Основаниями для отражения сумм в составе расходов будущих периодов являются первичные документы, подтверждающие факт получения доходов в будущем (подрядный договор, лицензионное соглашение и т.п.).

Типовые проводки по счету 97

Суммы расходов будущих периодов накапливаются по Дт 97, списание расходов и их уменьшение отражается по Кт 97.

Расходами для отражения по счету 97 могут быть признаны затраты, понесенные организацией на ремонт ОС и НМА:

| Дт | Кт | Описание | Документ |

| 97 | 25 (26) | Доля общепроизводственных (общехозяйственных) расходов при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 97 | 70, 69 | Сумма зарплаты и социальных взносов работников, занятых ремонтом ОС/НМА, в составе расходов будущих периодов | Зарплатная ведомость |

| 97 | 20, 23 | Доля основного (вспомогательного) производства при ремонте ОС/НМА в составе расходов будущих периодов | Бухгалтерская справка-расчет |

| 20, 23 | 97 | Расходы на ремонт ОС/НМА в составе производственной себестоимости | Акт выполненных работ |

На расходы будущих периодов могут быть списаны товары, материалы, готовая продукция:

| Дт | Кт | Описание | Документ |

| 97 | 10 | Материалы в составе расходов будущих периодов | Расходная накладная |

| 97 | 41 | Товары в составе расходов будущих периодов | Расходная накладная |

| 97 | 43 | ГП в составе расходов будущих периодов | Расходная накладная |

Расходы будущих периодов при получении лицензии на ПО

Одной из наиболее распространенных операций по счету 97 является отражение расходов будущих периодов, связанных с заключением лицензионных договоров на пользование ПО.

Рассмотрим пример: в августе 2015 ООО «Молния» был заключен лицензионный договор с АО «Компьютерный сервис». По договору ООО «Молния» получает права на пользование ПО сроком на 3 года. Стоимость договора — разовый платеж на сумму 342 500 руб.

В учете ООО» Молния» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 60 | 51 | Перечислены средства в пользу ООО «Компьютерный сервис» в счет оплаты по лицензионному договору | 342 500 руб. | Платежное поручение |

| 97 | 60 | Стоимость договора учтена в составе расходов будущих периодов | 342 500 руб. | Лицензионный договор |

| 012 | ПО учтена на забалансовом счете | 342 500 руб. | Лицензионный договор | |

| 20 (26, 44…) | 97 | Ежемесячное списание расходов на пользование ПО (342 500 руб. / 36 мес.) | 9 514 руб. | Лицензионный договор |

Строительно-подрядные работы в составе расходов будущих периодов

К расходам будущих периодов могут быть отнесены затраты по договору строительного подряда. Расходы могут быть проведены по счету 97 при условии, что их сумма точно и достоверно определена, а также существует вероятность заключения договора на строительные работы.

Рассмотрим пример: ООО «Мега Строй» проводит работы по подготовке к тендеру на строительство жилого комплекса. Начало проведения тендера — август 2015 года. В феврале 2015 года для подготовки ТЭО (технико-экономического обоснования) проекта ООО «Мега Строй» заключает договор с ООО «Проектировщик», стоимость услуг по которому составляет 894 000 руб., НДС 136 372 руб. Подрядчик сдает работы апреле 2015.

Бухгалтер ООО «Мега строй» отнес расходы на проектные работы в счет расходов будущих периодов:

| Дт | Кт | Описание | Сумма | Документ |

| 97 | 60 | Стоимость услуг по подготовке ТЭО списана в счет расходов будущих периодов (894 000 руб. — 136 372 руб.) | 757 628 руб. | Договор на проектные работы |

| 19 | 60 | Учтен входной НДС по услугам ООО «Проектировщик» | 136 372 руб. | Договор на проектные работы |

| 68 НДС | 19 | НДС по услугам ООО «Проектировщик» принят к вычету | 136 372 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства на счет ООО «Проектировщик» в счет оплаты за подготовку ТЭО | 894 000 руб. | Платежное поручение |

| 68 НДС | 77 | Отражено ОНО (отложенное налоговое обязательство) 757 628 руб. * 20% | 151 527 руб. | Договор на проектные работы |

| 20 | 97 | Расходы по подготовке ТЭО включены в расходы на подрядные работы | 757 628 руб. | Акт выполненных работ |

| 77 | 68 НДС | Погашена сумма ОНО | 151 527 руб. | Акт выполненных работ |

Источник: https://saldovka.com/provodki/drugoe/provodki-po-schetu-97.html

Какой счет предназначен для учета расходов будущих периодов

Учет расходов будущих периодов (РБП) после исключения этой категории расходов из бухгалтерской отчетности стал вызывать некоторые затруднения у бухгалтеров по вопросу правильности учета соответствующих затрат. Сделаем некоторые прояснения.

Какие затраты можно отнести к будущим периодам

Что не нужно относить к РБП

Какие проводки нужно делать

Обязательная инвентаризация РБП

Расходы будущих периодов в налоговом учете 2016

Отражение РПБ в бухгалтерском балансе

Итоги

Какие затраты можно отнести к будущим периодам

Исходя из того, что в Плане счетов и инструкции по его применению остался счет 97 «Расходы будущих периодов» (а также в некоторых ПБУ существует данное понятие), можно выделить расходы, которые списываются на себестоимость не сразу, а постепенно. Это затраты:

- связанные с предстоящими строительными работами (п. 16 ПБУ 2/2008);

- произведенные разовым платежом за право пользования программным лицензионным обеспечением (п. 39 ПБУ 14/2007).

Кроме того, бухгалтер сам может некоторые виды затрат отнести к РПБ, если ни в одном ПБУ не будет оговорен его конкретный случай.

Для этого необходимо соблюдать условия, при которых произведенные затраты могут быть отнесены к расходам (п. 16 ПБУ 10/99):

- расход производится на основании определенного договора в соответствии с требованиями законодательства, обычаями делового оборота;

- имеются основания считать, что в результате данной операции уменьшится экономическая выгода организации;

- сумму затрат можно определить.

Если не выполняется хотя бы одно из перечисленных условий, то осуществленные траты не могут считаться расходами и должны в бухгалтерском учете отразиться как дебиторская задолженность.

Про основные принципы группировки затрат в бухучете читайте в статье «Список наиболее часто используемых статей затрат в бухучете».

Что не нужно относить к РБП

Не признаются расходами с постепенным списанием на затраты:

- авансы, выданные в счет будущего получения ТМЦ, услуг, работ;

- оплата отпускных, даже из резервного фонда;

- подписка на электронные и печатные издания.

То есть необходимо помнить, что оплата в одном отчетном периоде за товар или услугу, полученную в другом отчетном периоде, не может быть отнесена к РПБ. Лучшим выходом будет отнесение ее к выданным авансам.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Какие проводки нужно делать

При учете расходов будущих периодов в дебет счета 97 записывается сумма произведенных затрат в корреспонденции со счетами средств:

Дт 60 Кт 50, 51;

Дт 97 Кт 60.

Списание доли произведенных РБП, относящихся к данному периоду, отразится в кредите счета 97 и дебете счетов производственных затрат:

Дт 20 (23, 25, 26, 44) Кт 97.

Порядок и сроки переноса сделанных затрат на себестоимость продукции рассчитываются исходя из вида затрат. Основным критерием для этого является договор, в котором должен быть оговорен срок действия услуги или материальной ценности. Если такого нет, то бухгалтер может самостоятельно выбрать метод определения срока и отразить его во внутреннем документе (приказе, распоряжении согласно п. 4, 8 ПБУ 1/2008).

Обязательная инвентаризация РБП

При использовании счета 97 для учета расходов будущих периодов в конце каждого года должна проводиться его инвентаризация. Целью инвентаризации является сверка оборотов и остатков по этому счету на начало и конец отчетного года. Проверку осуществляет инвентаризационная комиссия на основании данных первичных документов и бухгалтерских справок по списанию РБП.

При проведении инвентаризации необходимо также проанализировать правильность отнесения произведенных затрат на РБП (об этом сказано в п. 3.35 приказа Минфина от 13.06.1995 № 49).

Если приобретено что-то, что можно потом продать или обменять, то это не может быть отнесено на будущие затраты.

Поэтому рекомендуется отнести данные суммы к соответствующим активам — основным средствам, материалам, выданным авансам — и отразить их на соответствующих счетах (01, 10, 60, 76).

Результаты проверки записываются в акте по форме № ИНВ-11 или на самостоятельно разработанном бланке в 2 экземплярах. Один экземпляр остается у комиссии, второй передается в бухгалтерию.

Скачать бланк формы № ИНВ-11 и посмотреть образец его заполнения можно здесь: «Унифицированная форма № ИНВ-11 – бланк и образец».

Расходы будущих периодов в налоговом учете 2016

В НК РФ не определено понятие «расходы будущих периодов». Но есть пункты о затратах, которые уменьшают налогооблагаемую базу постепенно в течение некоторого периода. К ним, в частности, относятся (ст. 262, ст. 272 НК РФ) затраты:

- на страхование — добровольное медицинское, КАСКО, ОСАГО;

- на приобретение земельных участков;

- на научные исследования и разработки;

- на изучение природных залежей;

- на сертификацию продукции.

В соответствии с п. 1 ст. 272 НК РФ расходы в 2016 году при расчете налога на прибыль принимаются в том временном промежутке, к которому они имеют отношение для налогоплательщиков, определяющих расходы и доходы по методу начисления. Сумма расхода устанавливается с учетом положений ст. 318-320 налогового кодекса.

Период, к которому нужно отнести произведенные расходы, определяются из условий сделки. Если нет документа, по которому можно определить распределение расходов между доходами, то налогоплательщики устанавливают метод списания (равномерно, пропорционально объему продукции или доходу и др.) самостоятельно и закрепляют его в учетной политике организации.

Как правильно отразить в учетной политике особенности ведения бухучета, читайте в статье «ПБУ 1/2008 «Учетная политика организации» (нюансы)».

Отражение РПБ в бухгалтерском балансе

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/kakoj_schet_prednaznachen_dlya_ucheta_rashodov_buduwih_periodov/

Счет 97 «Расходы будущих периодов» в бухгалтерском учете

Счет 97 в бухгалтерском учете ведется по субсчетам в зависимости от видов расходов:

- аналитический учет РБП ведется по каждому активу;

- расходы на страхование отражаются на субсчете 97.02;

- неисключительные права на ПП, лицензии, сертификаты учитываются на субсчете 97.21;

- 97 счет попадает в строку баланса «Запасы».

Счет 97 «Расходы будущих периодов» используется в бухгалтерском учете юридическими лицами для обобщения сведений по затратам, которые возникли в текущем периоде, но должны относиться к будущему времени.

Зачем нужны будущие издержки?

Это означает, что организация потратила деньги сейчас, но на затраты сумму спишет потом. При этом дебиторская и кредиторская задолженности закрываются в текущем периоде. К таким расходам относятся:

- затраты на страхование имущества;

- покупка лицензий;

- обязательная сертификация продукции;

- неисключительные права на программные продукты;

- рекультивация земель;

- горные подготовительные работы.

В бухгалтерском учете 97 счет относится к активным, поэтому все расходы списываются в дебет других счетов. Соответственно, обороты по кредиту уменьшают дебетовый остаток. Суммы отражаются за минусом налога на добавленную стоимость.

Примечание от автора! Активными называются счета, остатки по которым могут аккумулироваться только по дебету. Это оказывает влияние на структуру баланса. В данном случае «активный» буквально означает актив баланса.

Аналитический учет расходов будущих периодов (РБП) ведется по каждому поступающему активу. Это означает, что для каждого названия будет заведена собственная карточка, в которой указывается:

- наименование;

- сумма по договору;

- признание расходов в днях или месяцах;

- период списания, соответствующий сроку действия, прописанному в договоре;

- счет в бухгалтерском учете для списания издержек;

- статья затрат.

Для каждого из типов расходов будущих периодов были предусмотрены собственные субсчета:

- 97.01 принято предназначать для издержек на оплату труда будущих периодов (отпуска, компенсации на увольнение).

- 97.02 применяется для учета затрат на добровольное страхование работников.

- 97.21 используется для прочих расходов.

Справка! После выхода Приказа Минфина РФ № 186н от 24.12.2010. РБП на оплату труда учитываются на 96 счете «Резервы предстоящих расходов», а субсчет 97.

02 применяется для страхования любых типов, предусмотренных в организации. Пунктом 65 приказа обозначено, что затраты могут списываться так же, как другие активы.

Однако большинство предприятий предпочитает по-прежнему отдельно учитывать активы, которые распространяют свое действие на будущее.

Как делить страховые суммы на счету 97 в бухгалтерском учете?

97.02 «Расходы на страхование» корреспондирует по дебету со счетами:

По кредиту он может корреспондировать со счетами:

Страхуя имущество, предприятие заключает контракт со страховой организацией в виде полиса, действующего в течение года. Поэтому бухгалтер считает целесообразным делить сумму страхового взноса на равные части и ежемесячно списывать их с 97 счета. Хотя единовременное списание не возбраняется правилами бухгалтерского учета.

Пример использования счета 97 при учете расходов будущих периодов

ООО «Кандидат» имеет в собственности котельную, которая отапливает соседние здания. Тепло производится с помощью газового котла, который является опасным производственным объектом.

По этой причине общество ежегодно вынуждено страховать свое газовое оборудование. 28 февраля был получен страховой полис от страховой организации. За него ООО «Кандидат» заплатило 25 000 руб.

Срок действия полиса ‒ с 1 марта текущего года по 28 февраля будущего года. Бухгалтерия должна сделать операции:

- Дт 76 Кт 51 «Расчетные счета» — перечислено 25 000 рублей страховой компании;

- Дт 97.02 Кт 76 — получен полис на страхование газового котла со взносом 25 000 рублей;

- 25 000 / 12 = 2 083,33 руб. — ежемесячная норма отнесения суммы страховки на затраты;

- Дт 23 Кт 97.02 — списаны РБП по страхованию за март в размере 2 083,33 рубля.

Ежемесячно 97 счет будет погашаться на сумму 2 083,33 рубля, пока не закончится срок страхования объекта. Чтобы в программе сумма регулярно списывалась автоматически регламентной операцией, надо все данные прописать в карточке объекта по образцу:

Рисунок 1. Карточка из программы 1С 8

Неисключительность прав

Прочие расходы будущих периодов на субсчете 97.21 должны вестись по аналогии с издержками по страхованию объектов. Неисключительные права на программные продукты, которые предоставляются на определенный срок, связывают с активами организации в целях отчетности, так как они оказывают существенное влияние на хозяйственную деятельность.

Важный момент! Так как срок пользования не всегда прописывается в договоре, организация должна принять решение, какой стандартный период принимается для списания программ, и указать это в учетной политике.

Бывают разовые платежи за пользование программными продуктами, такие как покупка электронного ключа. В данном случае затраты все равно учитываются на субсчете 97.21, но при этом списание происходит сразу при получении первичных документов и продукта.

Важный момент! Если продукт уникален и принадлежит только одной компании, то он считается объектом интеллектуальной собственности и должен учитываться на счете 04 «Нематериальные активы». Те же условия по уникальности соблюдаются для лицензий и сертификатов.

Как отразить в отчетности?

Ранее в балансе для расходов будущих периодов была предусмотрена отдельная строка. После издания Приказа № 186н от 24.12.2010 в форму № 1 внесены изменения. Расходы будущих периодов отражаются в составе раздела «Оборотные активы» по строке 1210 «Запасы». Эта строка собирает информацию об остатках материалов, товаров, готовой продукции и расходов будущих периодов.

Для собственного удобства бухгалтеры могут отнести РБП к прочим оборотным активам в строке 1260, чтобы выделить их отдельной суммой.

Важный момент! 97 счет подлежит ежегодной инвентаризации, для него законодателем предусмотрена специальная унифицированная форма № ИНВ-11. Инвентаризация РБП предназначена для сверки оборотов в программе с фактическими данными первичных документов.

Использование 97 счета регламентируется Планом счетов, Положением по бухгалтерскому учету, ПБУ 10/99.

В налоговом учете РБП списываются равномерно, как это предусмотрено в бухгалтерском учете. РБП числятся в составе себестоимости от основной или вспомогательной деятельности и поэтому отражаются в декларации по налогу на прибыль в качестве прямых или косвенных расходов.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/articles/schet-97/

Счет 97 в бухгалтерском учете: Расходы будущих периодов

Счет 97 бухгалтерского учета — это активный счет «Расходы будущих периодов», предназначен для отражения информации об отложенных расходах предприятия: списание расходов, произведенных в настоящем периоде, происходит в последующих периодах.

Что такое «Расходы будущих периодов»

Понятие расходов будущих периодов (РБП) исторически сложилось из необходимости для организаций в капитализации своих невозмещаемых расходов и вложений в перспективы производства. Эти расходы временно причисляются к капиталу предприятия и попадают в актив баланса. В дальнейшем, при списании в следующих отчетных периодах, этот капитал попадает на счета затрат.

Для того, чтобы произведенные затраты были классифицированы как РБП, необходимо соблюдение двух условий:

- затраты должны быть признаны видом актива;

- должны относиться к нескольким периодам.

Существует ограниченный список расходов, которые возможно отнести к РБП. Это расходы, связанные с:

- сезонностью работ;

- освоением новой техники и оборудования;

- горно-подготовительными работами;

- рекультивацией земель;

- природоохранными предприятиями;

- ремонтом ОС (при отсутствии резерва).

На практике этот счет используется гораздо шире. Зачастую бухгалтера на РБП отправляют расходы с целью минимизации временных разниц при расчете налога на прибыль, то есть применяют этот счет для выравнивания БУ и НУ.

В 2017 году к расходам будущих периодов можно отнести только два вида:

- на предстоящие строительные расходы;

- на лицензионное ПО.

Расходами первого вида могут быть, например, переданные на стройплощадку материалы. Для признание строительных расходов РБП, необходимо соблюдение условий:

- возможность достоверного определения расходов;

- в периоде возникновения затрат существует и вероятность заключения договора.

К затратам будущих периодов могут быть отнесены и другие расходы. Бухгалтер, на свое усмотрение, может отнести расходы к тем, которые нужно списывать в течение продолжительного времени.

Авансы, перечисленные в счет исполнения каких-то работ, к РБП не относятся.

Счет 97 в бухгалтерском учете

Счет является активным, относится к группе финансово-распределительных счетов. Аналитический учет на счете ведется по видам расходов. По Дт счета собираются все затраты, по Кт фигурируют финансовые счета и счета материальных ценностей.

Получите 267 видеоуроков по 1С бесплатно:

Проводки по 97 счету по учету РБП

Типовые корреспонденции 97 счета:

Перспективы применения 97 счета в бухгалтерском учете

С 2011 года в российской системе БУ не существует понятия расходов будущих периодов, и из баланса исключена строка с соответствующим наименованием.

Постепенно продвигающийся процесс сближения РСБУ и МСФО привел к отказу от самого понятия РБП, но счет 97 в Плане счетов по-прежнему остался.

Главным расхождением является факт наличия 97 счета в активе баланса, в то время как фактически это отражение расходов. 97 счет входит в раздел оборотных активов (строка 1260 ) или запасов (строка 1210).

В настоящее время можно представить себе два варианта развития событий с 97 счетом: полный отказ либо продолжение использования.

В первом случае все расходы, относимые на 97 счет, должны отражаться как текущие расходы. Операции по договорам строительного подряда будут отражаться как незавершенное производство. Расходы на ремонт ОС (при отсутствии резервов) необходимо будет признавать в периоде фактического проведения ремонта.

Затраты на получение лицензий тоже придется признавать единовременно в момент фактической оплаты.

Это можно было бы назвать подходящим и логичным вариантом, но реалии нашей жизни вряд ли позволят к нему прийти. До сих пор существует ряд действующих нормативных актов и ПБУ, оперирующих понятием РБП.

Это означает, что бухгалтеру в соответствии с ними придется относить на 97 счет соответствующие этим актам расходы, несмотря на то, что в Форме-1 они не будут отражаться, и для попадания в другие ее строки эти расходы будут требовать дополнительной расшифровки.

Фактически, мы идем к полному отказу от использования счета РБП. Но поскольку на практике он используется организациями для выравнивания БУ и НУ, вряд ли это произойдет скоро, несмотря на заверения Минфина.

Пример 1

ООО «Техносерв» приобрело лицензионную компьютерную программу у компании «Парус» стоимостью 72 000руб. Срок использования программы — 5 лет.

Выполним расчет. Ежемесячная сумма списания: 72 000 / (12*5) = 1 200руб.

Поступление будет отражено проводками по 97 счету:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 60 | 51 | Отражение оплаты поставщику | 72 000 | Плат. поручение исх. |

| 97 | 60 | Отражение поступления ПО | 72 000 | Накладная |

Ежемесячно в течение 5 лет ПО будет списываться проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 26 | 97 | Отражение списания РБП | 1 200 | Бухгалтерская справка |

Пример 2

ООО «Стройпроект» проводит подготовку к тендеру на строительство объекта. Тендер запланирован на ноябрь 2016 года. В проектной организации была заказана подготовка технико-экономического обоснования. Стоимость работ составила 590 000руб., вкл. НДС — 90 000руб. Договор строительного подряда был подписан в декабре 2016 года. Работы сданы заказчику в марте 2017 года.

Издержки на ТЭО можно будет отнести на договор подряда, так как есть большая вероятность, что к моменту их осуществления тендер будет выигран и договор подписан.

Проводки по 97 счету «Стройпроекта» в ноябре:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 97 | 60 | Отражение поступления услуг по разработке ТЭО | 500 000 | Акт, накладная |

| 19 | 60 | Отражение «входного» НДС | 90 000 | СФ поставщика |

| 60 | 51 | Отражение оплаты поставщику | 590 000 | Плат. поручение исх. |

| 68 | 19 | Отражение вычета по поступлению | 90 000 | Книга покупок |

В марте 2017 создается проводка по списанию:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 20 | 97 | Списание РБП на затраты | 500 000 | Бухгалтерская справка |

Источник: https://BuhSpravka46.ru/buhgalterskiy-plan-schetov/schet-97-v-buhgalterskom-uchete-rashodyi-budushhih-periodov.html