Содержание

- 1 По какой строке отражается прибыль от реализации в балансе?

- 1.1 Состав бухгалтерской отчетности

- 1.2 Отчет о финансовых результатах для анализа хозяйственной деятельности

- 1.3 Прибыль от продаж в балансе: какая строка

- 1.4 Где можно увидеть показатель прибыли от реализации в отчете СМП

- 1.5 Какой бухгалтерской записью отражается прибыль от продажи продукции

- 1.6 Итоги

- 2 Чистая прибыль – формула расчета по балансу

- 3 Балансовая прибыль — это прибыль до налогообложения, строка в балансе

- 4 Совокупный доход компании строка в балансе

- 5 Справочник Бухгалтера

- 6 Прибыль в бухгалтерском балансе строка

По какой строке отражается прибыль от реализации в балансе?

Прибыль от реализации — в балансе строка для отражения такого показателя отсутствует. Но этот показатель можно найти в другом обязательном отчетном документе – отчете о финансовых результатах, данные которого всегда коррелируют с цифрами бухбаланса.

Состав бухгалтерской отчетности

Отчет о финансовых результатах для анализа хозяйственной деятельности

Прибыль от продаж в балансе: какая строка

Где можно увидеть показатель прибыли от реализации в отчете СМП

Какой бухгалтерской записью отражается прибыль от продажи продукции

Итоги

Состав бухгалтерской отчетности

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату.

Более того, и этот показатель не даст понимания о сумме прибыли от продаж за всю историю деятельности компании. В строке 1370 раздела «Капитал и резервы» отражается остаток по счету 84.

А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (не только от реализации, но и с учетом внереализационных доходов и расходов, налогов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

О том, по каким принципам составляется бухотчетность, читайте в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

Отчет о финансовых результатах для анализа хозяйственной деятельности

Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. На основании данных этой формы можно принять важные организационные решения по управлению прибылью, увеличению рентабельности, а иногда и просто сделать выводы об эффективности деятельности компании.

Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании. А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Что касается бухгалтерского баланса, то он имеет не меньшее значение для анализа, но без возможности понять структуру прибыли за период анализ не будет полноценным.

О том, как осуществляется анализ бухбаланса, читайте в материале «Методика анализа бухгалтерского баланса предприятия».

Прибыль от продаж в балансе: какая строка

Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя.

Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке.

Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус.

| Правильно | Неправильно |

| (20 000) | –20 000 |

Для заполнения первых строк формы, с 2110 до 2200, используются обороты по отдельным субсчетам бухгалтерского счета 90 «Продажи». Прибыль или убыток будет соответствовать сумме списания сальдо по счету 90.9 на 99-й счет.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Следует понимать, что показатель прибыли от продаж подразумевает только результаты по обычным видам деятельности. Это значит, что если, допустим, в отчетном периоде были проданы основные средства, то финансовый результат от этих операций на строку 2200 не повлияет.

При этом ПБУ 9/99 и 10/99 указывают на то, что организация самостоятельно определяет, что для нее является обычным видом деятельности, а что нет. Часто это прописывается в учетной политике. Но, кроме того, необходимо руководствоваться критериями существенности, систематичности получения доходов по какому-либо виду деятельности и прочими факторами.

Где можно увидеть показатель прибыли от реализации в отчете СМП

Для субъектов малого предпринимательства предусмотрена возможность заполнять бухгалтерский отчет по упрощенной форме. Это подразумевает наличие укрупненных показателей и отсутствие промежуточных итогов. Такая форма отчета удобна для заполнения, но провести по ней анализ затруднительно.

Прибыль или убыток от продаж необходимо вычислять самостоятельно, отняв от показателя строки 2110 «Выручка» показатель строки 2120 «Расходы по обычной деятельности». В отличие от стандартной формы отчета здесь не выделяются в отдельные строки коммерческие и управленческие расходы. В бухгалтерском балансе обнаружить прибыль от реализации, как в обычном отчете, не получится.

О том, какие требования предъявляются к отчетности, составляемой по упрощенной форме, читайте в статье «Упрощенная отчетность малого бизнеса».

Какой бухгалтерской записью отражается прибыль от продажи продукции

Для учета доходов и формирования себестоимости реализованной продукции работ или услуг используется счет 90 «Продажи». В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться. Но отражение прибыли или убытка от реализации будет одинаковым независимо от того, какую деятельность ведет компания.

Для верного понимания того, как формируется прибыль от продаж, лучше всего проанализировать, какие обороты попадают на 90-й счет:

- Выручка отражается проводкой Дт 62 Кт 90.1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90.1 или Дт 57 Кт 90.1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90.2 Кт 20 (23, 26, 25 и др.). В оптовой торговле себестоимость товаров будет списана операцией Дт 90.2 Кт 41, а расходы на продажу — Дт 90.2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90.2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90.2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90.3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90.9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90.9.

ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности.

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода. Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

При реформации баланса необходимо закрыть 90-й счет. Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90.9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90.1 Кт 90.9 — для списания оборотов по выручке в течение года;

- Дт 90.9 Кт 90.2 — для списания оборотов по себестоимости;

- Дт 90.9 Кт 90.3 (90.4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90.9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках.

Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Итоги

Прибыль от реализации — важный показатель для анализа хозяйственной деятельности предприятия, но искать его в бухгалтерском балансе бесполезно.

Расчет прибыли от продаж можно увидеть в отчете о финансовых результатах. Обычная форма этого документа предусматривает отдельную строку для интересующей итоговой суммы.

А вот если предприятие пользуется упрощенной формой отчетности, то необходимый показатель придется рассчитать вручную.

Источник: https://nalog-nalog.ru/buhgalterskaya_otchetnost/godovaya_buhgalterskaya_otchetnost/po_kakoj_stroke_otrazhaetsya_pribyl_ot_realizacii_v_balanse/

Чистая прибыль – формула расчета по балансу

При анализе отчетности любой пользователь в первую очередь обращает внимание на чистую прибыль. Ведь именно этот показатель характеризует результаты деятельности компании в целом и является одним из основных критериев при оценке ее эффективности. Рассмотрим, как определить чистую прибыль по балансу и другим формам бухгалтерской отчетности.

Общая формула расчета чистой прибыли

Прибыль – это разница между доходами и расходами компании за отчетный период. В самом общем виде формула чистой прибыли выглядит следующим образом:

ЧП = В – СС + ПД – ПР – Н +-НР, где

В – выручка от основной деятельности;

СС – полная себестоимость, включающая в себя всю сумму затрат на основную деятельность, т.е. прямые, коммерческие и управленческие расходы;

ПД и ПР – прочие доходы и расходы, не связанные с основной деятельностью (в частности – полученные и уплаченные проценты);

Н – налог на прибыль;

НР — налоговые разницы, возникающие из-за отклонений между бухгалтерским и налоговым учетом. Они могут влиять на прибыль как положительно, так и отрицательно, в зависимости от особенностей учета.

Прибыль до уплаты налогов часто называют балансовой прибылью. Таким образом, балансовая и чистая прибыль отличаются на величину налога на прибыль и налоговых разниц (при их наличии).

Итоговую чистую прибыль, рассчитанную по такому принципу, содержит строка 2400 отчета о финансовых результатах.

Чистая прибыль в бухгалтерском балансе в явном виде не приводится, однако при определенных условиях можно произвести расчет чистой прибыли по балансу. Как это сделать – рассмотрим в следующем разделе.

Как рассчитать чистую прибыль по балансу

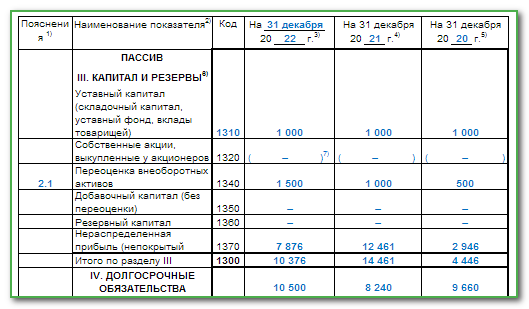

В пассиве баланса есть строка 1370 «Нераспределенная прибыль («Непокрытый убыток»). Чистая прибыль в балансе накапливается именно по этой строке. Для того, чтобы определить итоговый финансовый результат, нужно знать ее значение на начало и конец анализируемого периода. Чистая прибыль по балансу формула в данном случае выглядит следующим образом

ЧП = НПкц – НПнч, где

НПнч и НПкц – показатели строки 1370 на первую и последнюю дату периода

Однако эта формула позволит правильно определить значение чистой прибыли только при выполнении определенных условий. А именно – только в том случае, когда собственники компании приняли решение не распределять прибыль, полученную за период. При этом изменение значения строки 1370 баланса за период равняется значению строки 2400 отчета о финансовых результатах.

Если же заработанная прибыль была использована на выплату дивидендов или другие цели, то, чтобы учесть это, чистая прибыль формула расчета по балансу должна принять следующий вид:

ЧП = НПкц – НПнч + Д + ПР,

Где Д – выплаченные дивиденды

ПР – прочие направления использования прибыли (например, пополнение резервного фонда)

Т.е. в данном случае уже нельзя определить чистую прибыль, основываясь только на данных баланса, т.к. информацию об использовании прибыли эта форма отчетности не содержит.

В результате расчетов может получиться, что итоговый результат окажется отрицательным это говорит о том, что за анализируемый период был получен убыток.

По данным баланса ООО «Альфа» нераспределенная прибыль на начало периода составляла 25 млн руб., на конец периода – 40 млн руб. В течение периода были выплачены дивиденды в сумме 5 млн руб. и пополнен резервный фонд на сумму 2 млн руб. Чистая прибыль ООО «Альфа» за период составит:

ЧП = 40 – 25 + 5 + 2 = 22 млн руб.

Влияние других статей баланса на чистую прибыль

Несмотря на то, что баланс, в отличие от формы 2, не предназначен напрямую для расчета чистой прибыли, многие его показатели прямо или косвенно влияют на ее величину.

Большинство внеоборотных активов относится к амортизируемому имуществу. Изменение их стоимости за период (если не брать в расчет поступления новых объектов и выбытие) – это амортизация, т.е. расходы компании.

Снижение остатков по статье «материальные запасы» также может косвенно свидетельствовать о росте затрат. Это говорит от том, что материалов и товаров за период было списано больше, чем закуплено.

Что же касается пассивов, то из них напрямую на затраты влияет только статья «Заемные средства». Чем больше сумма кредитов и займов – тем соответственно больше начисляется процентов.

Кроме затрат, размер прибыли напрямую зависит от выручки. Этот показатель по данным баланса определить практически невозможно. Косвенно о росте выручки может свидетельствовать увеличение дебиторской задолженности и снижение кредиторской. Но причины такого изменения показателей могут быть и другими, например, гашение ранее возникшей задолженности или оплата авансов поставщикам товаров и материалов.

Вывод

Чистая прибыль – это разница между выручкой и затратами компании после уплаты всех налогов. В бухгалтерской отчетности для представления прибыли служит в первую очередь отчет о финансовых результатах.

Можно также провести и расчет чистой прибыли по балансу, но только при условии, что прибыль в течение отчетного периода не распределялась.

В противном случае для точного расчета одних данных баланса будет недостаточно.

Источник: https://spmag.ru/articles/chistaya-pribyl-formula-rascheta-po-balansu

Балансовая прибыль — это прибыль до налогообложения, строка в балансе

Уплата налогов является обязательной для любого предприятия. Основой для правильной выплаты налогов становится балансовая прибыль. Неправильный расчет приведет к убыткам и снижению чистой прибыли компании. Иными словами, некорректная величина балансовой прибыли приведет к снижению эффективности функционирования организации.

Данный показатель также называют прибылью до налогообложения. Балансовая прибыль важна для предприятия, т.к. именно на нее начисляется вся совокупность налогов (за исключением страховых взносов). В случае неправильно расчета этого вида прибыли организация может понести убытки в виде штрафов или отложенных налоговых активов.

Балансовая прибыль характеризует доход компании после вычета всех организационных затрат и до уплаты налоговой нагрузки. Прибыль до налогообложения является базовым показателем, отражающим финансовый результат как основной, так и прочей деятельности.

Формула расчета балансовой прибыли

Балансовая прибыль рассчитывается на основе данных отчета о финансовых результатах. Для вычисления необходимы значения выручки, себестоимости полной, прочего дохода и расхода.

Возможно посчитать этот вид прибыли как разницу между валовой и коммерческими и управленческими затратами, прочим расходом с последующим прибавлением прочего дохода.

Общая формула расчета

BP = TR – TC – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC (total cost) – себестоимость полная, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Также балансовую прибыль можно найти по формуле разницы валовой прибыли и прочих расходов с прибавлением прочих доходов.

BP = GP – CE – ME – OE + OR, где

BP (balance profit) – балансовая прибыль, руб.;

GP (gross profit) – валовая прибыль, руб.;

CE (commercial expenses) – коммерческие расходы, руб.;

ME (management expenses) – управленческие расходы, руб.;

OE (other expenses) – прочий расход, руб.;

OR (other revenue) – прочий доход, руб.

Формула расчета по балансу

В целях расчета берутся данные отчета о финансовых результатах. Формула нахождения балансовой прибыли выглядит следующим образом:

Стр. 2300 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

По величине валовой прибыли расчет по бухгалтерской отчетности будет таким:

Стр. 2300 = стр. 2100 – стр. 2210 – стр. 2220 + стр. 2340 – стр. 2350, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2100 – валовая прибыль, руб.;

стр. 2210 и стр. 2220 – коммерческие и управленческие затраты, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2013 год | За 2014 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

| Валовая прибыль | 2100 | 80 000 | 120 000 |

| Коммерческие затраты | 2210 | 10 000 | 12 000 |

| Управленческие затраты | 2220 | 20 000 | 30 000 |

| Прочий доход | 2340 | 2 000 | 1 500 |

| Прочий доход | 2350 | 3 000 | 3 000 |

В этом случае расчет балансовой прибыли можно представить в виде:

BP2013 = TR – TC – OE + OR = 120 000 – (40 000 + 10 000 + 20 000) – 3 000 + 2 000 = 49 000 рублей

BP2014 = TR – TC – OE + OR = 180 000 – (60 000 + 12 000 + 30 000) – 3 000 + 1500 = 76 500 рублей

или

BP2013 = GP – CE – ME – OE + OR = 80 000 – 10 000 – 20 000 – 3 000 + 2 000 = 49 000 рублей

BP2014 = GP – CE – ME – OE + OR = 120 000 – 12 000 – 30 000 – 3 000 + 1 500 = 76 500 рублей

Расчет налоговой нагрузки

Прибыль до налогообложения учитывает все затраты, понесенные предприятием в текущем периоде. Также в ней указаны прочие доходы за вычетом прочих расходов. Далее на балансовую прибыль начисляют налоговую нагрузку. Стоит помнить, что страховые взносы входят в себестоимость как часть заработной платы и вычитаются из балансовой прибыли.

На прибыль до налогообложения начисляют налог на прибыль, составляющий 20%, и другие федеральные и территориальные налоги и сборы. В некоторых случаях предприятие в рамках балансовой прибыли учитывает убытки прошлых периодов.

Прибыль до налогообложения показывает финансовый результат компании. Показатель учитывает все доходы и расходы по основной и дополнительной деятельности. Важность этого вида прибыли состоит в том, что на него ложится налоговая нагрузка.

(25 голос., 4,00 из 5)

Источник: https://delatdelo.com/spravochnik/osnovy-biznesa/pribyl/balansovaya.html

Совокупный доход компании строка в балансе

- равенство активов и пассивов;

- значительный рост валюты баланса, [1] что характеризует рост объемов бизнеса;

- «нехороший» рост складских запасов и объема счетов поставщиков к оплате;

- появление краткосрочного займа; видимо, компания не смогла обеспечить обслуживание возросшего оборотного капитала из собственных средств;

- довольно большой объем нераспределенной прибыли, увеличивший собственный капитал акционеров в 2010-м году;

- значительный рост прочей кредиторской задолженности; скорее всего, это неотгруженная продукция по поступившим авансовым платежам…

- дебиторская задолженность в 2010-м году значительно ниже, чем объем счетов к оплате; это означает, что компания не сможет расплатиться с поставщиками, пока не продаст значительную часть складских запасов.

Интересно? Вот, как много информации можно почерпнуть из баланса.

Структура дохода по балансу состоит из 3 основных элемента:

- прибыль (ущерб) от продажи производственных продуктов;

- прибыль (ущерб) от прочих реализаций;

- прибыль (ущерб) по операциям внереализационного характера;

Рассмотрим состав каждого из них.

Элементы балансовой прибыли Доходные средства от продажи производственных товаров Прибыль от продаж производственных продуктов является суммарным экономическим итогом продажи основных производственных товаров (услуг), производимого в согласии с законодательством или уставом компании, с вычетом ущерба на создание этих производственных товаров или услуг. Данный вид дохода на фирме определяет и показывает основную показательную производственную деятельность, и считается наиболее важным составляющей балансовой прибыли.

Балансовая прибыль и формула ее расчета

Оседлав» кэш, начинают задумываться об управленческом отчете о прибылях и убытках. Вершиной же финансового менеджмента является анализ активов [с помощью баланса] (рис. 5). Рис. 5.

Иерархия финансовых инструментов российского менеджмента В силу сказанного российские менеджеры, как правило, плохо разбираются в балансе, и не умеют ни составлять его, ни «читать»… В бухгалтерском же учете баланс является основным документом. Бухгалтеры очень хорошо умеют составлять баланс, и понимают его важность.

К сожалению, эти различия приводят к тому, что менеджеры и бухгалтеры говорят на разных языках, что еще больше укрепляет менеджеров в их пренебрежительном отношении к балансу. В современной практике баланс изображают не в горизонтальном виде (активы слева, а капитал справа), а в вертикальном – наверху активы, внизу капитал.

Балансовая прибыль: формула

Анализ базисного и цепного индексов величины балансовой прибыли исключает влияние на выводы, полученные на основании расчетов, размеров и динамики подлежащих уплате налогов (что будет происходить при сопоставлении размеров чистой прибыли), что важно для менеджмента и планирования.

Расчет показателя «балансовая прибыль» Балансовая прибыль за период характеризует как таковой итоговый финансовый результат от всей деятельности организации, имевшей денежное выражение.

По балансовой прибыли формула расчета показателя за период имеет следующий вид: Таким образом, балансовая прибыль — это чистый доход компании после оплаты всех производственных, управленческих и коммерческих расходов за рассматриваемый период.

Положительная разница означает наличие у организации прибыли, отрицательная — балансового убытка за рассматриваемый период.

Как отражается выручка в бухгалтерском балансе?

Самыми важными обстоятельствами для постоянного повышения прибыли организации и зависящими от его деятельности, можно считать:

- увеличение объемов производимых товаров, не противоречащее договорным условиям;

- уменьшение ущерба на производство продукции;

- увеличение качества производимых товаров;

- увеличение ассортимента;

- увеличение результативности применения производственных фондов;

- повышение производительности труда;

Изменение стабильности государственного регулирования воздействие природных, географических, транспортных и прочих условий носят характер факторов, не зависящих от деятельности предприятия.

Формула балансовой прибыли

К внереализационным операциям могут быть отнесены:

- штрафы;

- пени;

- оплата за нарушение условий договора между предприятиями;

- иные доходы;

- суммы от непогашенной задолженности по дебиторскому счету предыдущих периодов;

- средства от валютных операций при сотрудничестве с иностранными предприятиями;

- доходы от держания средств на счетах;

Помимо этого, к внереализационным операциям можно отнести финансы уставного долевого участия в других фирмах, либо процентные доходы от учредительских акций. Как рассчитать балансовую прибыль? Безусловную результативность производства фирмы определяют итоговые экономические показатели. Самое важное значение из их числа принадлежит показателю прибыли.

Балансовая прибыль является важнейшим определяющим финансовым итогом хозяйственной деятельности предприятия.

- расчета наличными деньгами между юрлицами (указание Банка России от 07.10.2013 № 3073-У);

Источник: http://vip-real-estate.ru/2018/05/04/sovokupnyj-dohod-kompanii-stroka-v-balanse/

Справочник Бухгалтера

» Бухгалтеру » Прибыль в бухгалтерском балансе

Прибыль в бухгалтерском балансе |

Вернуться назад на Бухгалтерская прибыль

Финансово-хозяйственная деятельность находит отражение в бухгалтерском балансе предприятия. Он представляет собой основную форму отчетности.

В балансе отражаются:

• Прибыль;

• Убыток;

• Финансовые вложения;

• Обязательства.

По структуре он подразделяется на актив и пассив. Финансовый результат: прибыль или убыток отражается на счете нераспределенная прибыль/непокрытый убыток. Таким образом, неверно считать, что убыток отражается в активе баланса. Рассмотрим понятия более подробно.

Законодательно установлено, что все организации обязаны публиковать баланс в открытом доступе. Таким образом, каждый контрагент, зарегистрированный на портале государственных услуг имеет возможность ознакомиться с финансовым состоянием предприятия. В том числе увидеть размер убытков в балансе.

Убыток в бухгалтерском балансе должен покрываться путем суммирования таких показателей, как прибыль прошлых лет, нераспределенная, средства находящиеся на резервном фонде и целевые взносы. Также это возможно за счет добавочного капитала.

Если при сложении таких строк урон не покрывается, следовательно, источников финансирования не достаточно. Таким образом, баланс убыточен. При положительной динамике деятельности предприятия, часть прибыли уходит в резерв.

Среднемесячная выручка

Cтраница 1

Среднемесячная выручка ( К1) рассчитывается как отношение выручки, полученной организацией за отчетный период, к количеству месяцев в отчетном периоде.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи.

Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Среднемесячная выручка вычисляется по валовой выручке, включающей выручку организации от реализации за отчетный период ( по оплате), НДС, акцизы и другие обязательные платежи.

Она характеризует объем доходов организации за рассматриваемый период и определяет основной финансовый ресурс организации, который используется для осуществления хозяйственной деятельности, в том числе для исполнения обязательств перед фискальной системой государства, другими организациями, своими работниками.

Среднемесячная выручка, рассматриваемая в сравнении с аналогичными показателями других организаций, характеризует масштаб бизнеса организации.

Эффективность внеоборотного капитала — фондоотдача ( К20) определяется как отношение среднемесячной выручки к стоимости внеоборотного капитала.

Показатель характеризует эффективность использования основных средств, определяя, насколько соответствует общий объем имеющихся основных средств ( машин и оборудования, зданий, сооружений, транспортных средств, ресурсов, вкладываемых в усовершенствование собственности) масштабу бизнеса.

Среднемесячная выработка на одного работника ( К19) вычисляется как частное от деления среднемесячной выручки на среднесписочную численность работников.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов предприятия на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах, а также их оборачиваемость. Показатель оценивает скорость обращения средств, вложенных в оборотные активы. Он дополняется коэффициентами оборотных средств в производстве и в расчетах, значения которых характеризуют структуру оборотных активов предприятия.

Коэффициент обеспеченности оборотными средствами ( К14) вычисляется путем деления оборотных активов организации на среднемесячную выручку и характеризует объем оборотных активов, выраженный в среднемесячных доходах организации, а также их оборачиваемость.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке, и являются показателями оборачиваемости по соответствующей группе обязательств.

Кроме того, эти показатели определяют, в какие средние сроки предприятие может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Степень платежеспособности общая и распределение показателя по виду задолженности представляют собой значения обязательств, отнесенные к среднемесячной выручке организации, и являются показателями оборачиваемости по соответствующей группе обязательств организации.

Кроме того, эти показатели определяют, в какие средние сроки организация может рассчитаться со своими кредиторами при условии сохранения среднемесячной выручки, полученной в данном отчетном периоде, если не осуществлять никаких текущих расходов, а всю выручку направлять на расчеты с кредиторами.

Коэффициент оборотных средств в производстве ( К15) вычисляется как отношение стоимости оборотных средств в производстве к среднемесячной выручке.

Степень платежеспособности общая ( К4) определяется как частное от деления суммы заемных средств ( обязательств) организации на среднемесячную выручку. Показатель характеризует общую ситуацию с платежеспособностью предприятия, объемами его заемных средств и сроками возможного погашения задолженности кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Объем выпуска продукции в балансе

Показатель характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами.

Степень платежеспособности по текущим обязательствам ( К9) определяется как отношение текущих заемных средств ( краткосрочных обязательств) организации к среднемесячной выручке.

Коэффициент оборотных средств в расчетах ( К16) вычисляется как отношение стоимости оборотных средств за вычетом оборотных средств в производстве к среднемесячной выручке.

Страницы: 1 2

Источник: https://1atc.ru/vyruchka-v-balanse/

Прибыль в бухгалтерском балансе строка

Наименование показателя Код строки За 2013 год За 2014 год Выручка 2110 120 000 180 000 Себестоимость техн.

2120 40 000 60 000 Валовая прибыль 2100 80 000 120 000 Коммерческие затраты 2210 10 000 12 000 Управленческие затраты 2220 20 000 30 000 Прочий доход 2340 2 000 1 500 Прочий доход 2350 3 000 3 000 В этом случае расчет балансовой прибыли можно представить в виде: BP2013 = TR – TC – OE + OR = 120 000 – (40 000 + 10 000 + 20 000) – 3 000 + 2 000 = 49 000 рублей BP2014 = TR – TC – OE + OR = 180 000 – (60 000 + 12 000 + 30 000) – 3 000 + 1500 = 76 500 рублей или BP2013 = GP – CE – ME – OE + OR = 80 000 – 10 000 – 20 000 – 3 000 + 2 000 = 49 000 рублей BP2014 = GP – CE – ME – OE + OR = 120 000 – 12 000 – 30 000 – 3 000 + 1 500 = 76 500 рублей Расчет налоговой нагрузки Прибыль до налогообложения учитывает все затраты, понесенные предприятием в текущем периоде.

Балансовая прибыль – это…

Бизнес в России с нуля! Материалы Балансовая прибыль в отчетности

- Бухгалтерский баланс форма v

- Заполнение бухгалтерского баланса v

- Понятие балансовой прибыли предприятия v

- Расчет балансовой прибыли предприятия v

- Показатели расчета балансовой прибыли предприятия v

- Прибыль от реализации продукции v

- Прибыль от реализации основных фондов v

- Прибыль от внереализационных операций v

- Пример расчета балансовой прибыли v

- Заключение v

- Задайте вопрос юристу бесплатная консультация v

Прибыль – один из главных показателей эффективности функционирования предприятия, который оказывает прямое влияние на формирование бюджета. Предприятие получает прибыль, выполняя различную деятельности.

Балансовая прибыль показывает итоговый результат финансовой деятельности фирмы.

Где отражается прибыли и убытки в балансе

Внимание Прибыль до налогообложения является базовым показателем, отражающим финансовый результат как основной, так и прочей деятельности. Формула расчета балансовой прибыли Балансовая прибыль рассчитывается на основе данных отчета о финансовых результатах.

Для вычисления необходимы значения выручки, себестоимости полной, прочего дохода и расхода. Возможно посчитать этот вид прибыли как разницу между валовой и коммерческими и управленческими затратами, прочим расходом с последующим прибавлением прочего дохода.

Общая формула расчета BP = TR – TC – OE + OR, где BP (balance profit) – балансовая прибыль, руб.; TR (total revenue) – выручка, руб.; TC (total cost) – себестоимость полная, руб.; OE (other expenses) – прочий расход, руб.; OR (other revenue) – прочий доход, руб.

Также балансовую прибыль можно найти по формуле разницы валовой прибыли и прочих расходов с прибавлением прочих доходов.

Балансовая прибыль — строка в балансе, формула расчета

Также в ней указаны прочие доходы за вычетом прочих расходов. Далее на балансовую прибыль начисляют налоговую нагрузку.

Стоит помнить, что страховые взносы входят в себестоимость как часть заработной платы и вычитаются из балансовой прибыли. На прибыль до налогообложения начисляют налог на прибыль, составляющий 20%, и другие федеральные и территориальные налоги и сборы.

В некоторых случаях предприятие в рамках балансовой прибыли учитывает убытки прошлых периодов. Прибыль до налогообложения показывает финансовый результат компании.

Источник: http://law-uradres.ru/pribyl-v-buhgalterskom-balanse-stroka/