Содержание

- 1 Упрощенная система налогообложения для ИП от А до Я :

- 1.1 Что это такое

- 1.2 Что предусматривает УСН для ИП

- 1.3 Прочие нюансы

- 1.4 Дополнительные выплаты

- 1.5 Как можно перейти на столь выгодную систему

- 1.6 Заявление на переход

- 1.7 Что делать, если вы потеряли право на уплату налогов по УСН

- 1.8 Какие предприниматели не могут работать по упрощенной схеме в принципе

- 1.9 Что необходимо для перехода на УСН

- 1.10 Ставки налогообложения

- 1.11 Особенности обеих схем

- 1.12 Прочие особенности

- 1.13 Как определяется сумма налога по упрощенной схеме

- 1.14 Если выбрана ставка в 15%

- 1.15 Где и как осуществлять платеж

- 1.16 Характеристики бухгалтерского учета

- 1.17 Сроки подачи отчетности

- 2 Упрощенная система налогообложения (УСН, УСНО, упрощенка)

- 2.1 Что такое УСН

- 2.2 Кто имеет право применять УСН в 2018 году

- 2.3 Виды УСН (объект налогообложения)

- 2.4 Виды деятельности, подпадающие под УСН

- 2.5 Переход на УСН в 2018 году

- 2.6 Расчет налога по УСН в 2018 году

- 2.7 Сроки уплаты налога УСН в 2018 году

- 2.8 Минимальный налог (убыток при УСН)

- 2.9 Налоговый учет и отчетность ИП и ООО на УСН в 2018 году

- 2.10 Совмещение УСН с иными налоговыми режимами

- 2.11 Раздельный учёт

- 2.12 Утрата на право применение УСН

- 2.13 Переход на другой налоговый режим

- 2.14 Снятие с учёта УСН

- 2.15 Частные вопросы по применению ПСН

- 3 Усн в 2018 году, все об упрощенной системе налогообложения

- 4 Какие налоги платит ИП на УСН без сотрудников?

Упрощенная система налогообложения для ИП от А до Я :

Сразу после падения СССР в нашем государстве широчайшее распространение получила индивидуальная коммерция, так как граждане, окрыленные открывавшимися перед ними возможностями, желали существенно поправить свое финансовое положение.

Увы, но в те годы многим из них не суждено было добиться сколько-нибудь значительного успеха, так как система кредитования и налогообложения, которая была принята в то время, этому совсем не способствовала.

К счастью, сегодня существует упрощенная система налогообложения для ИП, благодаря которой многие предприниматели испытывают куда меньше сложностей с открытием и ведением собственного дела.

Что это такое

Это наиболее перспективный способ получения налоговых взносов, который может к ним (ИП) применяться при соблюдении определенных условий. Если правильно их выполнить (выбором определенного вида деятельности, к примеру), можно сэкономить значительный объем средств и времени.

Основное преимущество, которое дает упрощенная система налогообложения для ИП, – сильное снижение налогового бремени на предприятие. Налоги в этом случае вполне умеренные, что чрезвычайно важно для начинающих бизнесменов.

Что предусматривает УСН для ИП

Согласно второй части двадцать шестой главы Кодекса ФНС РФ, данная система предусматривает полное освобождение предпринимателей от следующих разновидностей налоговых выплат: НДФЛ (сбор с полученной прибыли), а также на их имущество. Вот что такое упрощенная система налогообложения с этой точки зрения. Неудивительно, что она привлекает все больше предпринимателей.

Важно! Освобождение касается только тех доходов, которые ИП получил при занятии бизнесом, а также его имущества, использованного для тех же целей.

Внимание! Если применяется упрощенная система налогообложения для ИП, то бизнесмен не считается лицом, которое выплачивает ставку НДС. В порядке исключения это правило игнорируется при ввозе некоторых категорий товаров на территорию страны, а также НДС, который должен быть выплачен в обязательном порядке, согласно статье 174 и ее подпункту первому Налогового Кодекса.

Прочие нюансы

«Упрощенка» ценна еще и полным сохранением действовавших до ее принятия кассовых операций. Не следует забывать, что все индивидуальные предприниматели, в отношении которых принята такая система, продолжают выполнять обязанности налоговых агентов, предусматриваемые соответствующими статьями НК РФ. Вот что такое упрощенная система налогообложения с этой точки зрения.

Дополнительные выплаты

Имеются ли при этой системе какие-то дополнительные расходы? Если рассматривать отчетность ИП без работников, УСН при этом предусматривает взносы в ПФР, а также в обязательные медицинские государственные фонды.

Размер взноса исчисляется в зависимости от стоимости финансового года. Вычисляется она произведением МРОТ (на начало года, это важно) на тариф отчислений и выражается в процентах.

Все получаемые при этом значения следует умножить на двенадцать (месяцев в календарном году).

Как можно перейти на столь выгодную систему

Такой переход возможен (но не гарантирован) при соблюдении необходимых (но не достаточных) условий. Рассмотрим эти требования, при соответствии которым может быть использована упрощенная система налогообложения для ИП:

- Если за отчетный период на предпринимателя работали не более 100 человек.

- Если полученная прибыль, которую подсчитали, руководствуясь положениями Кодекса, по итогам не менее девяти месяцев года не превышала некоего предельно допустимого значения. До января 2013 года действовало положение, при котором предельный размер дохода равнялся 60 миллионам рублей.

В том случае, когда доход индивидуального предпринимателя превышает предельно установленное в законодательном порядке значение, он автоматически теряет право на предоставление ему права отчета по упрощенной системе и должен выплачивать все полагающиеся ему налоги, выплаты и взносы в общем порядке, неся за невыполнение этих требований персональную ответственность согласно НК РФ и УК РФ.

Заявление на переход

Следует учитывать, что только до января 2013 г. подача заявления при желании перейти на упрощенную схему была строго обязательной.

Тогда существовала форма № 26.2-1, которая зачастую подавалась одновременно с документами, требующимися при государственной регистрации предприятия. Тогда же предприниматель должен был выбрать ставку налогообложения (об этом мы поговорим далее). Сейчас подача такого рода заявления не требуется, но необходимо известить о своем желании местное управление ФСН. Переход будет выполнен с первого января следующего года.

Что делать, если вы потеряли право на уплату налогов по УСН

Если это произошло, то предприниматель должен сразу уведомить ФСН РФ о переходе на иную систему сбора отчислений. Делается это в течение 15 дней с момента истечения текущего отчетного периода. Это требование закреплено пятым пунктом статьи 346, а также пятым пунктом статьи 346.13 Кодекса.

Какие предприниматели не могут работать по упрощенной схеме в принципе

Но все вышесказанное не относится к некоторым категориям ИП. Упрощенная система налогообложения, отчетность по которой максимально проста, не может быть применена к некоторым категориям индивидуальных предпринимателей. Рассмотрим их более подробно:

- Это те бизнесмены, которые производят товары, облагаемые акцизами, а также добывают полезные ископаемые. Это не относится к тем категориям ископаемых, которые признаются общераспространенными.

- Все предприниматели, которые зарабатывают на игорном бизнесе.

- Кроме того, все вышесказанное относится к тем категориям производителей, которые уже переведены на упрощенную схему налогообложения для сельскохозяйственных производителей, ЕСХН.

Что необходимо для перехода на УСН

Если вы не занимаетесь всеми вышеперечисленными видами деятельности, то вполне можете стать «льготным» ИП. Упрощенная система налогообложения, отчетность по которой привлекает своей простотой и логичностью, может быть применена по отношению к вашему предприятию при выполнении некоторых условий. Сначала вам предстоит определить непосредственный объект налогообложения:

- Вся прибыль.

- Чистый доход (за вычетом расходов и непредвиденных затрат).

Кстати, выбирает объект непосредственно сам налогоплательщик. Заранее рекомендуем провести все расчеты и определить, какой из них будет выгоден по отношению непосредственно к вашему бизнесу. Чтобы определиться с этим, нужно знать соответствующие ставки налогообложения.

Ставки налогообложения

В соответствии со статьей 346 Кодекса, законодательно (на сегодняшний день) установлены следующие налоговые ставки при использовании упрощенной системы:

- В первом случае ставка УСН для ИП — 6%, предполагается она при обложении налоговым бременем всей прибыли предпринимателя.

- Соответственно, размер налога в 15% устанавливается, когда сборами облагается только чистая прибыль.

Учтите, что все может зависеть от региона, в котором зарегистрирован ваш бизнес: в некоторых случаях используется несколько иная упрощенная система налогообложения для ИП. Образец ее вам лучше заранее запросить в местном управлении ФСН. Дело в том, что с 2009 года соответствующим постановлением правительства регионам было дано право устанавливать собственный размер отчислений. Но! Не менее 5% и не более 15%.

Особенности обеих схем

В первом случае (упрощенная система налогообложения «доходы минус расходы» для ИП) облагаются налогом абсолютно все совокупные доходы предприятия, полученные в текущем налоговом периоде.

Во втором случае облагается налогами та сумма, которая остается за вычетом расходов, которые предприниматель понес на ведение своего бизнеса. База для отчислений в этом случае определяется в виде нарастающего значения с самого начала текущего отчетного периода.

В отдельных случаях предприниматели, выбравшие второй вариант, могут выплачивать еще и минимальный налоговый взнос.

Этот метод используется в том случае, когда размер начисленного налога оказывается больше реально подлежащей выплате сумме, размер которой был вычислен по размерам реально полученного дохода.

В этом случае размер минимального налогового взноса равен 1% от суммы совокупного дохода, вычисление которого ведется согласно законодательству в этой сфере.

Прочие особенности

Чем еще характеризуется упрощенная система налогообложения для ИП? Доходы облагаются всеми прочими налогами, которые перечислены в соответствующих статьях НК РФ. Учтите, что под самим налоговым периодом понимается обычный календарный год. Соответственно, под периодами для отчетности понимается первый квартал, первые полгода и первые девять месяцев текущего налогового периода.

Как определяется сумма налога по упрощенной схеме

Особенностью данной схемы является то, что предприниматель сам определяет сумму налогового бремени исходя из результатов отчетного периода.

Если вы выбрали доходы в качестве субъекта налогообложения, то требуется в конце периода для отчетности вычислять размер авансовой выплаты по налогу, учитывая как его ставку, так и сумму фактически полученной прибыли.

Еще раз напоминаем, что сумма высчитывается по нарастающему методу до конца каждого отчетного отрезка (полугодия, девяти месяцев и т. д.).

Учтите, что размер налога уменьшается, так как из него необходимо вычитать сумму, выплаченную в Пенсионный фонд, а также средства, выплаченные в медицинские и социальные фонды согласно законам государства.

Помимо этого, если у вас есть работники, которые брали больничные, сумма налога также уменьшается с учетом тех расходов, которые вы понесли, выплачивая им пособие по временной нетрудоспособности.

Учтите, что итоговая сумма налога при этом может уменьшаться не более чем наполовину.

Если выбрана ставка в 15%

Если вы выбрали ставку «доходы минус расходы» (15%), то по результатам каждого периода для отчетности требуется вычислить размер платежа (авансового взноса по налоговой ставке), исходя при этом как из самой ставки в 15%, так и из суммы фактически полученного дохода. Как и в прошлом случае, платеж рассчитывается по нарастающей.

Где и как осуществлять платеж

Платеж следует выполнять по месту регистрации своего предприятия. Производить выплату следует не позднее 25-го числа.

Характеристики бухгалтерского учета

Как мы уже говорили в первой части статьи, полноценный налоговый учет предприниматели на УСН вести не обязаны, но все же базовые записи у них должны быть в любом случае. Так, от них требуется наличие книги доходов и расходов.

Сроки подачи отчетности

Сдается бухгалтерская отчетность по результатам налогового года. Если у вас нет наемных работников, то требуется предоставлять следующие документы:

- Налоговая декларация предоставляется не позднее 30 апреля.

- До 1 марта передаются сведения в Пенсионный фонд по месту жительства.

- Если у вас есть наемные работники, то дополнительно указывают среднесписочную численность членов предприятия (если их нет, то в ведомости ставят «0»).

Отчетность квартального типа не предоставляется. В любом случае отчетность ИП без работников УСН требует подавать своевременно и в полном объеме, так как иначе на вас будут наложены штрафные санкции. Если у вас есть наемные сотрудники, то последствия будут еще строже, вплоть до уголовного преследования.

Вот что такое «упрощенка». Преимущества для ИП УСН, расходы при которой значительно снижаются, очевидны.

Источник: https://BusinessMan.ru/new-uproshhennaya-sistema-nalogooblozheniya-dlya-ip-ot-a-do-ya.html

Упрощенная система налогообложения (УСН, УСНО, упрощенка)

Для расчета авансовых платежей и налога УСН, вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте. Также многие ИП и организации для расчета налогов используют данную интернет-бухгалтерию.

Что такое УСН

Упрощенная система налогообложения – один из наиболее экономически целесообразных налоговых режимов, позволяющим минимизировать налоговые платежи и сократить объем представляемой отчетности.

Особенностью УСН, как и любого другого специального режима, является замена основных налогов общей системы налогообложения, одним – единым. На упрощенке не подлежат уплате:

Кто имеет право применять УСН в 2018 году

ИП и организации, отвечающие определенным условиям, в частности:

- Лимит дохода по итогам отчетного или налогового периода не превышает 150 000 000 руб.

- Количество сотрудников менее 100 человек.

- Стоимость основных средств менее 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, что с 2017 года изменились лимиты на переход и применение УСН. Лимит доходов для перехода на УСН повышен более, чем в два раза, предельный доход для применения упрощенной системы налогообложения увеличен с 60 млн. руб. до 150 млн.

руб, а максимальная стоимость основных средств, позволяющая применять «упрощенку», теперь равна 150 млн. руб. (вместо 100 млн. руб. в 2016 году).

Начиная с 1 января 2018 года, лимит дохода, позволяющего перейти на УСН, повышен более, чем в два раза и составляет 112,5 млн.руб.

Примечание: значения предельного дохода для применения и перехода на УСНО не подлежит корректировке на коэффициент-дефлятор до 1 января 2020 года.

Кто не может применять УСН

- Организации, имеющие филиалы.

- Банки.

- Страховые компании.

- Негосударственные пенсионные фонды.

- Инвестиционные фонды.

- Участники рынка ценных бумаг.

- Ломбарды.

- Организации и ИП, производящие подакцизные товары (например, спиртосодержащая и алкогольная продукция, табак и т.п.).

- Организации и ИП, добывающие и реализующие полезные ископаемые за исключением общераспространенных).

- Организации, занимающиеся проведением азартных игр.

- Организации и ИП на ЕСХН.

- Нотариусы и адвокаты частной практики.

- Участники соглашений о разделе продукции.

- Организации, в которых доля участия других организаций не превышает 25 % за исключением ряда учреждений, перечисленных пп.14 п. 3 ст. 346.12.

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации остаточная стоимость основных средств которых превышает 100 млн. руб.

- Бюджетные и казенные учреждения.

- Иностранные компании.

- Организации и ИП вовремя не подавшие заявления о переходе на упрощенку.

- Частные агентства занятости.

- Организации и ИП на ОСН.

- Организации и ИП, чей доход превышает 150 000 000 руб. в год (на 2018 год).

Примечание: с 2016 года запрет на применение УСН организациями, имеющими представительства, снят.

Виды УСН (объект налогообложения)

Упрощенка имеет два объекта налогообложения:

- Доходы (ставка 6%).

- Доходы, уменьшенные на величину расходов (ставка 15%).

Примечание: ставка по указанным объектам может быть уменьшена региональными властями до 1% для объекта «доходы» и 5% для объекта «Доходы минус расходы».

При переходе на УСН организации и ИП обязаны самостоятельно выбрать объект налогообложения («Доходы» или «Доходы минус расходы»).

Читайте подробнее про выбор между УСН «Доходы» и УСН «Доходы минус расходы».

Виды деятельности, подпадающие под УСН

Также как и ОСН, упрощенка применяется в отношении всех видов деятельности налогоплательщика, а не каких либо конкретных, как в случае с ЕНВД, ПСН и ЕСХН. Исключение составляют банки, страховые компании, пенсионные и инвестиционные фонды и ряд иных организаций, указанных в п. 3 ст. 346.12 НК РФ.

Переход на УСН в 2018 году

Чтобы перейти на упрощенку необходимо в налоговую инспекцию подать уведомление о переходе на УСН. Если вы только планируете открыть ИП или зарегистрировать ООО, то уведомление можно подать либо с документами на регистрацию, либо в течение 30 дней после государственной регистрации.

Обратите внимание, что если вы не уложитесь в указанный срок, то будете автоматически переведены на основной режим налогообложения – самый сложный и невыгодный для субъектов малого и среднего предпринимательства.

https://www.youtube.com/watch?v=h4qHmohVTKM

Существующие ИП и организации могут перейти на УСН только с 1 января следующего года. Для этого им необходимо подать уведомление до 31 декабря текущего года. В связи с тем, что организации в заявлении должны указывать доход, полученный за 9 месяцев (по состоянию на 1 октября) заявление они могут подать не ранее 1 октября.

Чтобы перейти на УСН действующие ИП и ООО должны отвечать следующим условиям:

- Размер дохода за 9 месяцев года не превышает 112 500 000 руб.

- Количество сотрудников не более 100 человек.

- Стоимость основных средств не превышает 150 млн. руб.

- Доля участия других организаций не более 25%.

Обратите внимание, перейти на УСН можно только 1 раз в год, равно как и сменить объект налогообложения.

Расчет налога по УСН в 2018 году

Подробно о том, как рассчитать налог (авансовые платежи) по УСН на объектах «Доходы» и «Доходы, уменьшенные на величину расходов» вы можете прочитать на этой странице.

Сроки уплаты налога УСН в 2018 году

По итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев) ИП и ООО на УСН необходимо производить авансовые платежи. Всего за календарный год необходимо сделать 3 платежа, а уже по итогам года рассчитать и заплатить окончательный налог.

В таблице ниже представлены сроки уплаты налога УСН в 2018 г.:

| 1 квартал | до 25 апреля 2018 года |

| Полугодие | до 25 июля 2018 года |

| 9 месяцев | до 25 октября 2018 года |

| Календарный год (за 2018) | Для ИП – 30 апреля 2019 года |

| Для организаций – 1 апреля 2019 года |

Примечание: если срок уплаты налога УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

Минимальный налог (убыток при УСН)

Если по итогам календарного года у ИП или ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов).

При этом убыток можно будет включить в расходы в следующем году или в течение одного из последующих 10 лет (после чего он аннулируется). Если убыток был не один, то они переносятся в том же порядке, в котором были получены.

Налоговый учет и отчетность ИП и ООО на УСН в 2018 году

По итогам календарного года необходимо подать одну налоговую декларацию УСН.

Крайний срок сдачи декларации УСН за 2018 год:

| 2018 год | Для ИП – 30 апреля 2019 года |

| Для организаций – 1 апреля 2019 года |

Примечание: если срок подачи декларации УСН выпадает на выходной или праздник, тогда крайний срок уплаты переносится на ближайший рабочий день.

ИП и организации, применяющие УСН, обязаны вести книгу учета доходов и расходов (КУДиР) . С 2013 года заверять в налоговой инспекции КУДиР не нужно.

ИП, применяющие УСН, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на УСН, помимо налоговой декларации и КУДиР, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности здесь.

Организации и ИП, осуществляющие операции, связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно про кассовую дисциплину.

Обратите внимание, с 2017 года все ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа (за некоторым исключением), обязаны применять онлайн-кассы.

Совмещение УСН с иными налоговыми режимами

УСН, также как и ОСН, является режимом налогообложения, применяемым ко всем видам деятельности, осуществляемым налогоплательщиком (за исключением, указанных в п.3 ст. 346.12 НК РФ), в связи, с чем совмещать УСН можно только с ЕНВД и ПСН.

Раздельный учёт

При совмещении налоговых режимов, необходимо отделять доходы и расходы по УСН от доходов и расходов по ЕНВД и ПСН. Как правило, с разделением доходов трудностей не возникает. В свою очередь с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к УСН, ни к остальной деятельности, например, зарплата работников которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение УСН

ИП и организации теряют право на применение УСН, если в течение года:

- Сумма дохода превысила 150 000 000 рублей.

- Средняя численность сотрудников составила больше 100 человек.

- Стоимость основных средств превысила 150 млн. рублей.

Начиная с того года, в котором ИП и ООО перестали отвечать указанным условиям они переводятся на ОСН.

Переход на другой налоговый режим

Перейти на иной режим налогообложения можно только со следующего года. Подать уведомление о переходе на иной режим налогообложения необходимо до 15 января того года с которого планируется переход на другую систему налогообложения.

Вернуться на упрощенку с другого режима можно только через год.

Снятие с учёта УСН

Заявление о снятии с учета необходимо составить в течение 15 дней с даты прекращения деятельности на УСН в 2-х экземплярах (форма 26.2-8) и подать его в налоговую службу.

Частные вопросы по применению ПСН

В настоящий момент применение обоих режимов налогообложения является добровольным. В связи с этим налогоплательщик волен сам выбирать какой режим налогообложения применять: УСН или ЕНВД.

Источник: https://www.malyi-biznes.ru/usn/

Усн в 2018 году, все об упрощенной системе налогообложения

Упрощенная система налогообложения (УСН, УСНО, упрощенка) является одним из шести режимов налогообложения, возможных к применению на территории РФ. УСН относится к так называемым специальным режимам налогообложения, предусматривающим пониженную налоговую ставку и упрощенный порядок ведения налогового и бухгалтерского учета.

Что такое УСНО

УСНО представляет собой специальный режим налогообложения, добровольно применяемый на территории России, как юридическими лицами, так и индивидуальными предпринимателями. Особенностью данной системы налогообложения (далее н/о) является упрощенный налоговый и бухгалтерский учет, а также замена основных налогов традиционной системы н/о одним – единым.

Плюсы

- Возможность учета уплаченных страховых взносов при расчете платежей по УСНО.

При этом на УСН учесть при расчете аванса можно взносы, уплаченные в более ранних кварталах, так как авансовые платежи и налог считаются нарастающим итогом с начала года.

На ЕНВД же учесть можно страховые взносы, уплаченные только в том квартале, за который рассчитывается налог, а на патентной системе н/о взносы вообще не учитываются при расчете стоимости патента.

- Применение на всей территории РФ, в отношении практических всех видов деятельности;

Также как и общий режим н/о упрощенка применяется по всем видам деятельности налогоплательщика, а не по отдельным, как вмененка или патент. Также, территориально не ограничивается применение УСН, в отличие от ЕНВД, запрещенного к применению в ряде регионов (например, в г. Москве) и ПСН, установленной также не во всех регионах и не по всем видам деятельности.

- Уплата аванса или налога осуществляется исходя из наличия налогооблагаемой базы (доходов или разницы между доходами и расходами);

Налог платится по фактической прибыли и, соответственно, если доходов нет вообще, то налог платить не нужно, в отличие от ЕНВД, где налог платится по вмененному доходу или патента, который приобретается также исходя из вмененного, а не фактического дохода.

- Возможность применения налоговых каникул впервые зарегистрировавшимся ИП по определенным видам деятельности;

Упрощенцы, так же как и ИП на патенте, могут применять налоговые каникулы в первые два года после регистрации в отношении некоторых видов деятельности. Для предпринимателей на вмененке и традиционном режиме таких льгот для налогоплательщиков не предусмотрено.

- Сдача отчетности раз в год;

В отличие от общего и вмененного режима, где отчетность сдается раз в квартал или месяц (НДС, налог на прибыль ЕНВД), декларацию на упрощенке необходимо сдавать раз в год. Но, на патенте отчетность не сдается вообще.

- Ставка на объекту н/о может быть существенно (вплоть до нуля) снижена региональным властями;

Региональные власти могут снизить ставку по объекту «доходы» с 6% до 1%, а ставку по объекту «доходы минус расходы» с 15% до 5%. На вмененке ставка тоже может быть снижена, но только до 7,5%.

- Размер налога, не индексируется на коэффициенты, в связи с чем его размер зависит только от доходов и расходов налогоплательщика.

На ЕНВД и ПСН ежегодно происходит изменение коэффициентов-дефляторов для расчета налога, в связи с чем, их размер каждый год изменяется, хоть и не существенно.

Минусы

Минусов у упрощенки значительно меньше, чем у других режимов, но они все же имеются:

- Лимит сотрудников и предельного дохода

Упрощенка, как и любой спецрежим, проигрывает общей системе в лимите сотрудников и предельном доходе, позволяющем применять данный режим.

Если на ОСНО ни количество сотрудников, ни размер прибыль роли не играют, то применение УСН возможно при годовом доходе не более 150 млн.руб. и численности сотрудников не более 100 человек. Однако, на патенте, ограничение по численности еще более жесткое – не более 10 человек.

- В отдельных случаях размер налога на УСНО может превышает стоимость патента или вмененного налога по аналогичному виду деятельности.

Особенно, различие по стоимости патента или налога на вмененке, по сравнению с УСНО, заметно в отдаленных регионах РФ.

Кто может применять

Применять упрощенку могут ИП и организации, отвечающие следующим условиям:

- Предельный лимит дохода по итогам отчетного (1 квартал, полугодие или 9 месяцев) или налогового (календарный год) периода не превышает 150 млн. руб.;

- Общая численность работников не превышает 100 человек;

- Стоимость ОС не превышает 150 млн.руб.;

- Доля участия других организаций не превышает 25%;

Данное ограничение не действует на компании, уставной капитал которых состоит из вкладовобщественных организаций инвалидов, если их среднесписочная численность в составе количества сотрудников составляет не менее 50%, а доля их вкладов не менее 25%, а также на НКО, в том числе на потребительские кооперативы и хозобщества.

- Организация не имеет филиалов

Ранее запрет на применение упрощенки действовал также и в отношении представительств, но,с 2016 года он был снят.

Кто не может применять

Не могут применять упрощенку налогоплательщики:

- Не отвечающие требованиям по предельному доходу, численности сотрудников и стоимости основных средств;

- Имеющие филиалы;

- Перечисленные в п. 3 ст. 346.12 НК РФ

К налогоплательщикам, перечисленным в указанном списке в числе прочего, относятся банки, страховщики и ломбарды, участники рынка ценных бумаг, также организации и ИП, производящие подакцизные товары и добывающие полезные ископаемые, нотариусы и адвокаты.

Виды деятельности

УСНО применяется в отношении всех видов деятельности налогоплательщика, если он не совмещает ее с ЕНВД или Патентом.

Источник: https://BiznesZakon.ru/nalogooblozhenie/usn

Какие налоги платит ИП на УСН без сотрудников?

Предприниматели, работающие по упрощенной системе налогообложения (ИП с УСН), делятся на две категории:

- нанимающие работников для своего бизнеса;

- не использующие наемный труд.

Налогообложение и отчетность обеих категорий различаются. Если вас интересует, какие налоги платит ИП на УСН в 2018 году без работников, читайте нашу статью.

Налоговые объекты и размер налоговых ставок

ИП без привлечения работников производит всего три вида платежей:

- единый налог на полученный доход;

- взнос на обязательное пенсионное страхование (ОПС);

- взнос на обязательное медицинское страхование (ОМС).

Объектами налогообложения на УСН могут быть доходы или разница между доходами и расходами. Предприниматель сам решает, какой вариант выбрать, но законодательство предоставляет ему право менять объекты налогообложения только раз в год. Для этого надо подать заявление в свою налоговую инспекцию не позднее 31 декабря текущего года, чтобы с первого дня следующего года работать по-новому.

Пример 1. Серкин П.И. работал в 2016 году на УСН Доходы. Проанализировав дальнейшее развитие бизнеса, он решил учитывать и произведенные расходы, так как они составляют значительную долю в выручке.

В начале декабря 2016 года Петр Иванович сообщил о своем выборе в местную налоговую инспекцию. С 1 января нового года Серкин имеет возможность работать и отчитываться по объекту налогообложения Доходы минус расходы.

Для него этот способ более выгодный.

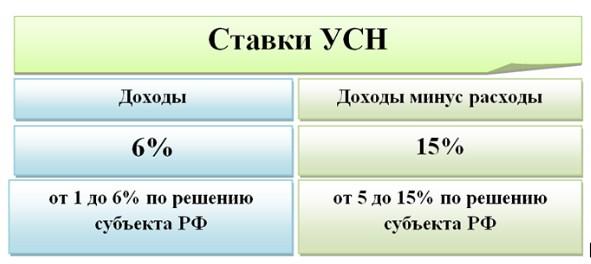

Таблица 1. Налоговые ставки на УСН

| № п/п | Объект налогообложения | Обычная налоговая ставка | Возможная региональная ставка |

| 1 | Доходы | 6% | от 1% до 6 % |

| 2 | Доходы минус расходы | 15% | от 5% до 15%в |

Стандартные налоговые ставки утверждены на федеральном уровне, но законодательством дано право регионам снижать их величину, как указано в таблице. Предпринимателям надо уточнять в местной налоговой инспекции, каков именно размер ставки в данном регионе.

Так, налоговым законодательством Ростовской области утверждены налоговые ставки некоторым категориям ИП с УСН в размере 10 процентов. Существует еще ряд льгот, утверждаемых властью субъектов Федерации для малого и среднего бизнеса.

Об этом бизнесмену расскажут в налоговой инспекции, где он зарегистрирован.

Налоговый и отчетный периоды

Налоговым периодом на упрощенной системе является календарный год. Это означает, что вся деятельность предпринимателя, его доходы и расходы учитываются с первых суток года в январе до последнего дня в декабре.

Однако, кроме налогового, существуют отчетные периоды, по итогам которых ИП должен рассчитать и уплатить часть налога в виде авансовых платежей. Сроки отчетных периодов на УСН установлены Налоговым кодексом РФ:

- первый квартал (с января по март);

- полугодие (с января по июль);

- 9 месяцев (с января по сентябрь).

Если доходов по итогам отчетных периодов не было, то и авансового платежа к уплате не будет. Для индивидуальных предпринимателей, работающих без наемной рабочей силы, есть возможность за счет взносов за себя уменьшать авансовые платежи по единому налогу.

Платежи по обязательному страхованию

Индивидуальные предприниматели, ведущие свой бизнес без наемных работников, производят обязательные фиксированные платежи на свое страхование или взносы за себя. Сумму фиксированного платежа надо рассчитать, как процент от годовой суммы минимальной величины оплаты труда (МРОТ). Этот размер утверждается правительством в начале года. На текущий год принят размер МРОТ 7500 рублей.

Таблица 2. Фиксированные платежи

| Наименование платежа | Размер МРОТ | Месяцы в году | Процент отчисления | Годовая сумма фиксированного платежа |

| ОПС | 7 500 | 12 | 26,0 | 7500*12*0,26 = 23 400 |

| ОМС | 7 500 | 12 | 5,1 | 7500*12*0,051 = 4 590 |

Итого, за полный 2018 год предприниматель должен уплатить за себя минимум 27 990 рублей в виде взносов на свое пенсионное и медицинское страхование.

Если ИП с УСН зарегистрировано в течение года и работает не с 1 января, то при расчете фиксированных платежей берется фактическое количество месяцев, а также учитываются дни неполного месяца. Также поступают и при ликвидации бизнеса: расчет ведется по тот месяц включительно, в котором ИП исключено из государственного реестра.

Пример 2. Правдин А. Б. зарегистрировал ИП и начал работать с 1 марта 2018 года. Фиксированный платеж будет следующим:

ОПС: 7 500 * 10 * 0,26 = 19 500 (рублей).

ОМС: 7 500 * 10 * 0,051 = 3 825 (рублей).

Общая сумма взносов за себя: 19 500 + 3 825 = 23 325 (рублей).

Все эти расчеты применяются к предпринимателям, чей доход за календарный год не превысил триста тысяч рублей. С каждого рубля свыше этого дохода индивидуальный предприниматель платит дополнительно 1%.

Правительство меняет величину МРОТ, поэтому предпринимателям следует внимательно следить за этими изменениями, чтобы начинать новый хозяйственный год с правильными расчетами и платить налоги и взносы вовремя.

В законе установлено ограничение: сумма платежей на обязательное пенсионное страхование не должна превышать восьми годовых ставок: 7500 * 8 * 12 * 0,26 = 187 200 рублей. Если общая сумма страхового платежа больше этой суммы, то предприниматель все равно перечисляет только 187 200 рублей.

Фиксированные взносы можно перечислить один раз в любое время, важно только успеть это сделать до последнего дня в текущем году. Более рационально производить отчисления поквартально:

- до 31 марта;

- до 30 июня;

- до 30 сентября;

- окончательный платеж – не позже 31 декабря.

В этом случае уплаченные за себя в течение квартала взносы предприниматель может сразу вычитать из авансового платежа, а не запрашивать возврат или зачет переплаченного налога по итогам года. Что касается дополнительного 1% с доходов свыше 300 000 рублей, то его можно оплатить до 1 апреля следующего года.

При перечислении страховых платежей индивидуальному предпринимателю надо помнить, что с этого года все взносы контролируются Федеральной налоговой службой, а не фондами. А это значит, что изменилась кодировка бюджетной классификации (КБК).

При формировании платежных документов надо правильно указывать КБК, иначе деньги уйдут не по назначению, а это грозит большими неприятностями (потеря средств, нарушение сроков платежей и прочее):

- КБК для ОПС, в том числе и для 1% дополнительного взноса с дохода свыше 300 000 рублей — 182 1 02 02140 06 1110 160;

- КБК для ОМС — 182 1 02 02103 08 1013 160.

Налоговые платежи

Если платежи по страхованию разрешается проводить один раз в год, то налоги ИП надо платить строго по отчетным периодам, то есть, ежеквартально. Авансовые платежи выполняются в следующие сроки:

- за первый квартал — не позже 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября.

Итоговая сумма перечисляется в бюджет не позже 30 апреля следующего года, до сдачи налоговой декларации.

Пример 3. Индивидуальный предприниматель Солнцев А.А. получил за отчетный год доход в сумме 1 800 000 рублей. Работает он по системе УСН Доходы, работников не нанимает. В течение 2018 года им были уплачены взносы за себя:

на обязательное пенсионное страхование – 23,4 тысячи рублей;

на обязательное медицинское страхование – 4,59 тысячи рублей.

Единый налог при таком годовом доходе составил 108 тысяч рублей (1 800 000 * 0,06). Однако, учитывая, что предприниматель вправе уменьшать налог к уплате за счет уплаченных за себя взносов, всего за год налоговых платежей получилось 108 000 – 27 990 = 80 100 рублей.

Дополнительный взнос на пенсионное страхование (1% с дохода свыше 300 000 рублей), равный 15 000 рублям, предприниматель уплатит уже в 2018 году, потому что его разрешено внести до 1 апреля текущего года. Соответственно, и учитывать этот взнос можно будет уже только при расчете налоговых платежей за 2018 год.

Налоговая отчетность

Какую отчетность сдает ИП на УСН без работников в 2018 году, рассмотрим в этом разделе. Выше мы уже обращали ваше внимание, что налоговый и отчетный периоды на упрощенной системе разные. Однако, хотя по итогам каждого отчетного периода надо платить авансовые платежи, но никакой отчетности раз в квартал сдавать не надо.

Предприниматели, работающие на упрощенной системе налогообложения и не пользующиеся наемным трудом, сдают в налоговую инспекцию минимум отчетности – одну годовую декларацию по УСН. По взносам за себя для ИП без работников отчетов нет.

Существует несколько способов сдачи годовой декларации:

- При личном посещении налоговой инспекции. Достоинства этого способа в том, что при проверке инспектором декларации можно сразу установить и выявить допущенные ошибки. Их можно тут же исправить и снова сдать отчет. Недостаток: потеря времени, возможные очереди в налоговом учреждении, особенно в пиковый период сдачи отчетности.

- Почтовым отправлением. При этом способе декларацию надо отправлять заранее, так как на исправление возможных ошибок времени совсем не останется. В бандероль обязательно вкладывается опись.

- Электронным путем. В интернете есть пошаговая инструкция по заполнению деклараций в электронном виде. Этот способ быстрый, надежный, но отправитель должен получить личную электронную подпись, без которой налоговая служба отчет не примет.

Декларация должна быть сдана не позже 30 апреля следующего года. Нарушение сроков сдачи отчета влечет за собой штрафные санкции:

- штраф в размере одной тысячи рублей, если срок сдачи декларации нарушен, но сам налог перечислен вовремя и в полном объеме.

- при нарушении срока сдачи отчета и неуплате вовремя налога нарушитель заплатит 5 процентов от суммы неуплаченного вовремя налога за каждый месяц просрочки. Сумма этого штрафа может колебаться в диапазоне от 1 тысячи рублей, но не более 30 процентов от суммы задолженности.

Пример 4. Предприниматель Перов А. Д. перечислил остаток налога ИП за 2016 год в сумме 36 000 рублей в конце июня 2018 года. Сразу же после этого сдал налоговую декларацию. Уважительных причин, освобождающих его от наказания за срыв отчетности, у Перова не было. За нарушение сроков перечисления налогов и сдачи декларации Перову был начислен штраф:

за не сданную вовремя декларацию – 1 000 рублей.

за просрочку платежа: май 2018 года — 1 800 рублей (36 000 * 0,05); июнь 2018 года — 1 800 рублей (36 000 * 0,05).

Так как общая сумма штрафа не превышает 30 процентов от задолженности (1 000 + 1800 + 1800 = (4 600:36 000) * 100 = 12,7 %), то этот штраф в полном размере будет предъявлен предпринимателю Перову А.Д. за налоговые нарушения.

Заплатить налоги можно как наличными средствами, так и безналичным способом, открыв расчетный счет в банке.

Мы нашли выгодное предложение от Альфа-банка, которое как раз подойдет начинающим индивидуальным предпринимателям.

Для всех пользователей сайта 1С-Старт, действует специальное предложение: бесплатное открытие расчетного счета, 3 месяца бесплатного обслуживания и многое другое. Ознакомиться с предложением можно здесь.

Источник: https://ipnalogi.ru/kakie-nalogi-platit-ip-na-usn-bes-rabotnikov/