Содержание

- 1 Управленческий учет на предприятии: пример таблицы Excel

- 2 Почему управленческий баланс нужен каждому собственнику?

- 2.1 Для чего нужен управленческий баланс

- 2.2 Из чего состоит управленческий баланс

- 2.3 На какие показатели обращать внимание

- 2.4 Как выглядит управленческий баланс

- 2.5 Как часто просматривать управленческий баланс

- 2.6 Зачем собственнику дополнительно запрашивать отчёт ДДС косвенным методом

- 2.7 Какие выгоды даёт ведение управленческого баланса для развития компании

- 2.8 Как добиться точных показателей

- 3 Управленческий баланс, удобный для принятия решений

- 4 Управленческий баланс: как составить и откуда взять данные

- 5 Управленческий баланс | инструкция по его составлению

Управленческий учет на предприятии: пример таблицы Excel

Руководство компаний, которое приняло решение о начале внедрения системы управленческого учета и непосредственно самого бюджетирования, на первых шагах вынуждено столкнуться с несколькими проблемами, а именно:

- нехватка финансового капитала на внедрение специально разработанной платформы;

- отсутствие четкого понимание того, что необходимо делать.

В таких ситуациях на помощь приходит MSExcel, которая кроме того, что является бесплатной, еще и представляет собой универсальный вариант программного обеспечения для полноценного ведения управленческого учета.

Бухгалтерский учет в обязательном порядке должна вести любая организация, вне зависимости от того, в какой сфере она работает, каковы масштабы и так далее. Во многом это связано с тем, что бухучет должен устанавливать все факты жизнедеятельности компании и отображать их на соответствующих счетах для достижения максимальной картинки финансового положения в целом.

Сведения бухгалтерского учета нередко являются базой для определения налоговых обязательств организации. К примеру, налоговая база на имущество определяется по сведениям бухучета.

Главным предназначением бухучета и параллельно конечной бухгалтерской отчетности является предоставление интересующимся пользователям (внешним) обобщенной информации относительно итогов трудовой деятельности за определенный отчетный период.

В качестве заинтересованных пользователей могут выступать:

- банковские учреждения;

- прочие кредиторы;

- инвесторы и так далее.

Иными словами, в учет берутся все без исключения лица, перед которыми у компании есть долговые обязательства.

В свою очередь, управленческий учет используется исключительно руководством предприятий, а не внешними пользователями. Часто он применяется не только менеджерами компании для оценки текущего положения, но и позволяет предоставлять достоверные сведения для принятия верных управленческих решений, включая возможность мгновенно реагировать на различные факторы.

Важно обращать внимание на то, что пользователи, на которых в первую очередь ориентирована управленческая отчетность, могут быть самыми разными: начиная от непосредственно самих структурных подразделений и заканчивая президентами организаций либо управляющими партнерами.

В свою очередь, направленность управленческого учета на качественные и мгновенные принятия каких-либо решений руководством объясняется разницей в форматах непосредственного представления значений рассматриваемого учета по сравнению с бухгалтерским.

Помимо этого, управленческие отчеты могут различаться высокой степенью детализации или, проще говоря, используемыми способами учета (к примеру, действующим НК РФ, а не РСБУ либо же МСФО), применяемыми специальными счетами/субсчетами, которые не могут быть задействованы в бухучете, а также высокой регулярностью формирования и так далее.

Как составить

Многие отечественные компании сегодня практикуют использование управленческого учета в таблицах, сформированных в MS Excel.

Во многом это связано с тем фактом, что Excel, по сути, относится к универсальному инструменту, который включает в себя огромный набор математических формул, алгоритмов, специальных механизмов учета и так далее, но при этом не требует каких-либо существенных затрат (к примеру, как это требует иное программное обеспечение учета).

Исходя из этого, благодаря использованию MS Excel, квалифицированный персонал имеет право сформировать все необходимые для принятия каких-либо решений отчеты.

Стандартный управленческий учет в обязательном порядке должен включать в себя несколько базовых компонентов:

- отчет относительно прибыли и финансовых затрат;

- отчет относительно движения финансового капитала;

- баланс организации.

В процессе формирования необходимых таблиц, изначально необходимо обращать внимание на обособленность таблиц.

Каждая отдельно взятая таблица (включающая сведения относительно той или иной стороны трудовой деятельность организации) в обязательном порядке предоставляется отдельный лист. Нет необходимости стараться вместить все на одном листке (имеется в виду все числовые показатели). Более того, объем книги может существенно различаться в зависимости от того, какой уровень детализации затребован руководством.

Для решения данной задачи на практике нередко используются встроенные функции Excel, среди которых выпадающие списки, группировки и так далее.

Все сформированные таблицы с исходными сведениями в обязательном порядке следует размещать на отдельных листах Excel (допустим, лист учета прибыли от реализации строительных материалов и так далее), а в самом начале данной книги следует создать сводную таблицу, в которой с помощью выпадающих списков отображаются конечные показатели относительно иных листов книги.

По причине того, что группировка «Предметов бизнеса» остается одинаковой (к примеру, крупы-напитки и так далее), а непосредственно сами таблицы учета в Excel требуют к себе формирования огромного числа таблиц (учета прибыли, прямых финансовых затрат, косвенных денежных потерь, сопровождающих денежные затраты и так далее), компаниям необходимо помнить об одном нюансе.

Он заключается в том, что наиболее оптимальным инструментом в Excel по праву считаются справочники. В процессе их формирования организации смогут в полной мере по завершению таблиц применять их в качестве автозаполнения всех имеющихся полей.

Помимо всех имеющихся преимуществ наибольшее значение имеет наличие огромного числа всех необходимых формул и различных иных математических механизмов (к примеру, возможность автокорреляции, дисперсия, математическое ожидание и так далее), что оказывает существенную помощь в процессе проведения анализа конечных значений, а также планирования будущего развития.

Это дает полное право в конечном итоге принимать эффективные управленческие решения.

Алгоритм формирования

Алгоритм составления заключается в следующем:

- Проведение анализа денежной структуры организации.

- Обязательное формирование классификаторов управленческого учета.

- Создание плана счетов.

- Формирование концепции управленческого учета.

- Создание соответствующего перечня форматов управленческого учета.

- Внедрение системы и ее автоматизация.

На самом деле на практике многие отечественные организации уже показали, что разработка учета в Excel не составит большого труда. Достаточно только следить за достоверностью указанных сведений и четко придерживаться имеющегося алгоритма.

Для лучшего понимания стоит обратиться к картинке-инструкции:

Исходя из данного изображения, можно видеть, как предположительно должна выглядеть будущая модель.

В процессе внедрения управленческого учета в MS Excel изначально следует уделить внимание автоматизации учета финансовых потоков. Это своего рода информационная база управленческого учета в целом.

Финансовое движение, по сути, является своего рода отображением всех иных операций организации.

На следующем этапе идет внедрение учета прибыли и финансовых затрат. И только в последнюю очередь следует автоматизация активов и пассивов исключительно той части, которая не связана с финансовыми потоками и прибылью.

Существующие правила

На сегодня есть несколько ключевых правил, которые в обязательном порядке следует придерживаться в процессе внедрения автоматизированного управленческого учета в MS Excel.

Ими принято считать:

- Разделение функций относительно указания сведений и тех, которые припадают на формирование различной отчетности. На первый взгляд это может казаться очевидным, поскольку нередко учреждения рисуют, к примеру, формулу отчета ДДС и в дальнейшем все имеющиеся операции по ДДС заносит в данную формулу.

- Указание сведений относительно различных хозяйственных операций в форме реестра однотипных записей.

- Указание сведений по всем имеющимся юридическим лицам и счетам, которые напрямую относятся к организации, в единый реестр.

Допускается возможность различными способами указывать сведения в Excel, поскольку ограничения отсутствуют.

Главное, чтобы это являлся единственный реестр по хозяйственным операциям, где в дальнейшем будет отображаться вся без исключения информация относительно организации, вне зависимости от того, к какому юридическому лицу она относится и какой есть расчетный счет.

Примеры

Пример финансовой структуры организации в управленческом учете на основании разработанных таблиц в Excel будет иметь примерно такой вид:

Что касается классификатора, то он имеет такой вид:

Хотелось бы уточнить тот факт, что классификаторы рассматриваемого учета могут описывать разнообразные объекты с целью их достоверной трактовки всеми без исключения участниками данной системы.

Документы для скачивания (бесплатно)

На сегодня существуют следующие наиболее популярные классификаторы:

- разновидность прибыли;

- разновидность изготавливаемой продукции либо предоставление каких-либо услуг (к примеру, строительных);

- различные типы клиентов;

- места формирования прибыли и финансовых затрат;

- разновидности финансовых потерь;

- разновидности обязательств;

- разновидность собственного финансового капитала;

- категория наемного штата сотрудников и так далее.

Исходя из всего вышесказанного, можно сделать вывод, что, по сути, в таком варианте учета, который был рассмотрен, нет ничего сложного.

Как вести управленческий учет в 1С — на видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/raznoe/uchetnaya-politika/upravlencheskij-uchet-na-predpriyatii-primer-tablicy-excel.html

Почему управленческий баланс нужен каждому собственнику?

Собственники большинства компаний просят не так уж много: получить в конце месяца отчёт о прибылях и убытках и увидеть, что доход вырос в несколько раз. А прочие отчёты и тем более балансы – епархия финансового директора и бухгалтера. Ему (собственнику) некогда – 38 совещаний и 5 командировок ждать не будут.

Что в итоге? Перспектива шестизначных цифр в прибыли всё больше отдаляется, а вместо этого у директора возникает диссонанс: вроде заработали много, а денег нет.

Почему так происходит? Всё дело в том, что отчёт о прибылях и убытках показывает лишь частичную картину. Например, если в компанию стали приходить штрафы ГИБДД, а до этого отчёт собирался без них, то новой статьи расходов там может не оказаться. К тому же, возможны ошибки ручного сбора данных и/или методологии, которые сложно и трудоемко проверять.

Здесь на сцену выходит управленческий баланс – важнейший инструмент в работе руководителя, который часто не используют. Почему этот отчёт нужен каждому собственнику? Об этом и пойдёт речь в статье.

Для чего нужен управленческий баланс

Управленческий баланс – это МРТ компании и её стратегическая карта одновременно. Состояние бизнеса здесь видно как на ладони.

Завести такой отчёт и разобраться в нём, прежде всего, в интересах собственника. Потому что это позволяет:

- Проверить цифры в других отчётах, и, если что-то не сходится, найти и устранить нестыковку;

- Оценить эффективность управления, узнав, что творится в дебеторке, кредиторке, на складе и т.д.;

- Управлять активами и перераспределять денежные потоки;

- Делать прогнозы финансового состояния;

- Получить определённую независимость от финансового директора.

Из чего состоит управленческий баланс

Первый отчёт в каждой компании – это отчёт о движении денежных средств (ОДДС). Второй по значимости – отчёт о прибылях и убытках (ОПУ), который особенно любят собственники.

Чтобы получить управленческий баланс, нужно объединить воедино эти два отчёта. Причем это обязательно следует делать методом двойной записи, иначе точность цифр снова будет под сомнением.

Двойная запись – это гениальное изобретение итальянского монаха и математика Луки Пачоли. Это метод, при котором каждая хозяйственная операция одновременно отражается по дебету одного счёта и кредиту другого. Таким образом, сохраняется баланс и минимизируются ошибки в подсчётах.

Полученный отчёт нужно проанализировать вместе с финансовым директором и проверить, о каких статьях забыли и что нужно откорректировать. Так, часто оказывается, что ОПУ на 10% больше, чем прибыль в ОДДС.

Пример: в компании по продаже строительных материалов после того, как был собран управленческий баланс, обнаружилось, что один из клиентов вот уже полгода не платит полмиллиона рублей. Почему это не выяснилось сразу? Всё просто: товар отгрузили нестандартным способом, и ни в один отчёт эта статья не попала.

На какие показатели обращать внимание

Здесь многое зависит от отрасли и специфики работы компании. Традиционно, собственнику будет интересно взглянуть на рентабельность, чтобы оценить, насколько эффективно используется его собственный капитал, или какую прибыль приносят активы. Часто смотрят разные рентабельности. Например, рентабельность Собственного капитала или Активов.

Как выглядит управленческий баланс

Вот наглядный пример того, как может выглядеть управленческий баланс. Здесь стоит отметить, что строго регламентированной формы для этого отчёта нет. Количество и название элементов зависит от того, в каком виде собственнику удобно получать информацию.

Какие выводы можно сделать, глядя на образец этого баланса?

Безусловно, это неполная картина, но если вкратце:

1) Очевидно, что в компании много наличных денег. Можно перевести их на расчётный счёт и положить на депозит под проценты.

2) Большая сумма числится на подотчетниках – 2,3 млн. Возникает вопрос: почему на руках у сотрудников столько денег?

3) Вызывает опасения большая дебиторка. В связи с этим, нужно выяснить:

- почему компания столько платит поставщикам (лучше, чтобы по этому показателю преобладала кредиторка),

- почему большая дебиторка числится в расчётах с покупателями.

Дополнительно к этому пункту стоит узнать должников и сроки просрочки по оплатам.

Как часто просматривать управленческий баланс

Финансовому директору и управляющему стоит анализировать показатели УБ раз в месяц. Собственник может делать это реже.

Зачем собственнику дополнительно запрашивать отчёт ДДС косвенным методом

Баланс – это большая «портянка». Как минимум в первый раз нужно сесть и тщательно проанализировать каждую цифру, не жалея времени. Затем, если бизнес находится в устойчивом состоянии, можно, например, полгода запрашивать лишь отчёт о движении денежных средств косвенным методом. Его главное назначение – показать, что изменилось в балансовых статьях за период.

Например, если ОДДС косвенным методом обнаружит, что деньги и начисления за период совпали, то баланс останется прежним. Если же задолженность выросла, то следует разобраться, в чём дело. Допустим, это могло произойти, потому что вырос бизнес – тогда всё в порядке. Если же прибыль осталась на том же уровне, то это может свидетельствовать о неправильном распределении средств.

Таким образом, если компания определила, какие показатели являются для неё нормой, некоторое время можно не составлять заново управленческий баланс, а лишь смотреть на изменения в ОДДС косвенным методом.

Какие выгоды даёт ведение управленческого баланса для развития компании

Выше мы рассказали о необходимости управленческого баланса для внутренних задач компании. Что касается отношений с внешними стейкхолдерами, то наличие полноценного управленческого баланса помогает привлечь потенциальных инвесторов. Для них это показатель того, что в компании всё прозрачно, есть понимание всех процессов и движения денежных потоков.

Для некоторых банков этот отчёт является важным условием для снижения процентной ставки по кредиту.

Не обойтись без УБ и в случае продажи компании. Проанализировав статьи баланса, новые владельцы смогут оценить два важнейших параметра для сделки – стоимость предприятия и его финансовую устойчивость: денежных средств достаточно для покрытия срочной задолженности, а оборотные и внеоборотные активы обеспечены собственным капиталом, частично с привлечением заемных средств.

Как добиться точных показателей

95% российских компаний собирают итоговую отчётность в файле Excel. До какого-то момента этого достаточно, хотя человеческий фактор всегда повышает риск допустить ошибку.

В последнее время всё больше крупных и средних компаний ищут способы автоматизировать управленческий учёт. Такой программный продукт позволяет собственнику в любое время получать максимально точные данные из «кухни» предприятия. А финансовому директору – представлять всё отчёты прозрачно и быстро и, тем самым, повысить свой вес в компании.

Однако здесь важно понимать, что автоматизация – не панацея. Нельзя автоматизировать хаос. В этом случае получается «автоматизированный хаос». Поэтому перед тем, как приступить к реализации этой идеи, нужно чётко понимать желаемый результат.

Разобраться с управленческим балансом нам удалось благодаря давним партнерам Клуба директоров – компании ФинГрад, которая с 2002 года помогает предпринимателям увеличить прибыль и осуществить контроль над финансами.

СПЕЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ДЛЯ ЧИТАТЕЛЕЙ КЛУБА ДИРЕКТОРОВ

Источник: https://dirclub.ru/upravlencheskij-balans/

Управленческий баланс, удобный для принятия решений

Чтобы управленческий баланс стал полезным для принятия решений, надо преобразовать его структуру так, чтобы все разделы были структурированы по видам деятельности — текущая (она же операционная), инвестиционная или финансовая. Словом, все по аналогии с тем, как это сделано в отчете о движении денежных средств.

Используйте пошаговые руководства:

В отношении управленческого баланса большинство предприятий по-прежнему ориентируются на утвержденную Минфином России форму или на требования международных стандартов. Естественно, для управленческих целей привычный баланс дорабатывают: удаляют ненужные строки, группируют несущественные статьи и вводят большую детализацию для самых важных. Этого недостаточно.

Проблема в том, что структура бухгалтерского баланса в большей степени ориентирована на внешних пользователей, а сам отчет в первую очередь предназначен для оценки рисков ликвидности и платежеспособности. Увязать его с другими формами отчетности, в частности с отчетом о движении денежных средств, довольно сложно.

Приходится проводить ряд вычислений, выстраивать систему формул, ссылающихся на отдельные строки баланса. Плюс к этому, поскольку разделы баланса слабо связаны с объектами управления (видами деятельности и центрами финансовой ответственности), для проведения анализа его приходится буквально «крошить» по статьям.

Все это приводит к тому, что от такого управленческого баланса мало проку. Собранные в нем данные зачастую понятны только финансистам, но никак не менеджменту компании. Кстати, есть удобный сервис для ведения управленческого учета, который мгновенно сформирует все нужные управленческие отчеты.

Попробовать его бесплатно можно здесь

Личный опыт

Ирина Федотова,

директор финансово-экономического департамента группы компаний ABI GROUP

Формат управленческого баланса, используемого в группе компаний ABI GROUP, очень близок к традиционной бухгалтерской форме, но есть и отличия.

К примеру, чтобы было удобнее консолидировать балансы по холдингам и группе компаний в целом, мы выделили в форме отчета аналитику по внутрихолдинговым и внутригрупповым расчетам.

К таким статьям, как «Запасы», «Дебиторская задолженность», «Кредиторская задолженность», формируются расшифровки.

Баланс и расшифровки к нему используются для формирования отчета о движении денежных средств косвенным методом, по этой причине в них приводится информация по первоначальной стоимости нематериальных активов и основных средств. Дебиторская и кредиторская задолженности разделяются по текущей и инвестиционной деятельности, отдельной строкой выделяется нераспределенная прибыль отчетного месяца.

Роман Борисов,

финансовый директор компании Premium Retailers

Традиционный бухгалтерский баланс не отражает особенностей конкретного бизнеса, а способы формирования его статей часто противоречат МСФО. Соответственно, и нашей компании в чистом виде он не подходит. Ведь мы руководствуемся международными стандартами, не только отчитываясь перед инвесторами и банкирами, но и формируя управленческую отчетность.

Управленческий баланс готовим в агрегированном виде, каждая статья сопровождается расшифровками. Поскольку сеть монобрендовых магазинов Premium Retailers оперирует в пяти странах, нам важно формировать балансы в разрезе территорий и брендов — это помогает оценивать эффективность инвестиций.

Чтобы управленческий баланс стал полезным для принятия решений, надо преобразовать его структуру так, чтобы все разделы были структурированы по видам деятельности — текущая (она же операционная), инвестиционная или финансовая. Словом, все по аналогии с тем, как это сделано в отчете о движении денежных средств.

Изменение структуры управленческого баланса

Чтобы превратить стандартный управленческий баланс в баланс по видам деятельности, по сути, придется перегруппировать его статьи. Вместо привычных глазу частей «Актив», «Пассив», а также разделов «Внеоборотные активы», «Оборотные активы» и т. д. создаются следующие секции:

- основной капитал. Активы и обязательства, возникшие в ходе инвестиционной деятельности;

- текущий оборотный капитал. Опять же активы и обязательства, используемые в операционной деятельности;

- капитал. Эта секция содержит информацию о капитале, резервах и нераспределенной прибыли (финансовая деятельность);

- долг. Капитал, предоставленный профессиональными кредиторами за вознаграждение в виде процентов (финансовая деятельность).

Перечисленные секции хоть и соответствуют определенным видам деятельности, но по названиям с ними не совпадают. Это сделано умышленно, чтобы обеспечить некоторую преемственность традиционной формы баланса. А финансовая деятельность разбита на два блока (капитал и долг) для удобства последующего анализа (в одном раскрываются заемные средства, в другом – собственные).

- Управленческий баланс в Excel: четыре шага к цели

Когда основа структуры управленческого баланса задана, остается последовательно распределить балансовые статьи, в зависимости от их экономического смысла, по выделенным секциям. Исключение составит лишь статья «Денежные средства». Ее лучше отразить в балансе отдельно.

Часть статей раскидать по новой структуре баланса не составит труда. Например, «Запасы» – это, как правило, текущая деятельность, а «Незавершенное строительство» – инвестиционная.

Если прямой связи не прослеживается, найти решение поможет простой вопрос.

К какому виду деятельности были бы отнесены платежи, влияющие на эту статью, при составлении отчета о движении денежных средств? В балансе эту статью можно будет классифицировать так же.

И еще один нюанс. Некоторые статьи невозможно охарактеризовать однозначно. В частности, затруднения могут возникнуть в отношении «Кредиторской задолженности перед поставщиками и подрядчиками».

С ней может быть связана как текущая деятельность (поставка основного сырья и материалов), так и инвестиционная (закупка оборудования для нового цеха).

Выход из такой ситуации – разделить статью на две составляющие («Текущая кредиторская задолженность перед поставщиками и подрядчиками» и «Инвестиционная кредиторская задолженность перед поставщиками и подрядчиками) и соответственно распределить их по структуре управленческого баланса.

Для нашего случая самым простым решением будет разделение задолженности на основании аналитических признаков, присваиваемых контрагентам.

Как правило, поставщики по текущей и инвестиционной деятельности – разные компании.

Если же все-таки пересечение есть, то можно открыть дополнительные субсчета на счете «Поставщики и подрядчики» и относить каждую операцию на один из субсчетов в зависимости от договора или конкретной спецификации.

Пример создания управленческого баланса по видам деятельности

Менеджмент компании «Век» принял решение трансформировать управленческий баланс в баланс по видам деятельности. Начали с последовательного анализа традиционных разделов.

Итак, первый раздел – «Внеоборотные активы». Все его статьи по смыслу относятся к инвестиционной деятельности, следовательно, включаются в секцию «Основной капитал» баланса по видам деятельности (см. табл. 1).

Следующий раздел управленческого баланса – «Оборотные активы». Статьи «Запасы» и «Дебиторская задолженность покупателей и заказчиков», без сомнений, относятся к операционной деятельности, соответственно, включаются в секцию «Текущий оборотный капитал».

«Авансы выданные» могут подразумевать как операционную деятельность, так и инвестиционную, поэтому сумма по этой статье, исходя из данных аналитического учета, разбивается на две составляющих: «Инвестиционные авансы выданные» (отражается в секции «Основной капитал») и «Текущие авансы выданные» (секция «Текущий оборотный капитал»).

Статья «Прочие оборотные активы» также включается в «Текущий оборотный капитал», а «Денежные средства» отражаются отдельной строкой.

Переходим к пассиву. Статьи раздела «Капитал» классического баланса полностью переносятся в одноименную секцию новой формы отчета.

Далее, раздел «Долгосрочная кредиторская задолженность». Он включает только одну статью – «Долгосрочные займы и кредиты полученные», и это явно финансовая деятельность (секция «Долг»).

Остается распределить последний раздел управленческого баланса — «Краткосрочная кредиторская задолженность».

Очевидно, статья «Краткосрочные займы и кредиты полученные» связана с финансовой деятельностью, поэтому она включается в секцию «Долг».

Для «Кредиторской задолженности перед поставщиками и подрядчиками» все не столь очевидно. Поэтому эта статья разбивается аналогично тому, как это было сделано в отношении «Авансов выданных».

Таблица 1. Управленческий баланс по видам деятельности компании «Век», млн руб.

| № п/п | Статья | 01.01.15 |

Источник: https://fd.ru/articles/37276-sqk-15-m12-upravlencheskiy-balans-udobnyy-dlya-prinyatiya-resheniy

Управленческий баланс: как составить и откуда взять данные

Когда у руководителя есть управленческий баланс, он может осуществлять контроль над всеми пассивами и активами фирмы. С его помощью удобно руководить финансами. Это отличный инструмент, чтобы мониторить, насколько бизнес по финансам устойчивый.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Что такое управленческий баланс?

Главный и второй бухгалтер знают значение термина бухгалтерский баланс. Кратко — это если суммарный дебет счетов балансовых точно совпадает по балансу с суммарным кредитом. В бухучете на балансовых счетах ежемесячно учитываются точно остатки издержек с прибылью, как и активов с пассивами.

Для управленческого учёта неизбежные издержки с прибылью не являются статьёй, входящей в баланс. Их не накапливают, у них нет остатков. На их основе учитываются лишь обороты.

Анализ осуществляется подробно с множеством разрезов, благодаря которым есть возможность детально анализировать требуемые показатели. Издержки либо прибыли для подобного отчёта считаются лишь за нужный временной отрезок.

Пассивы для управленческого учета являются долгами, которые имеет наше предприятие перед контрагентами.

Хотите узнать, какой у Вас банк или касса на сегодняшний день? Суммируйте активы, вычитайте из них пассивы, и выйдет цифра, показывающая, сколько денег предприятие имеет на сегодняшний день.

Ещё покажет всё, что не является деньгами. Это, например, подъёмники с товарами и другое.

Если в начале месяца так посчитаете активы, а потом в конце и вычтите от конечной суммы начальную, то получите финансовый верный результат месячной работы. Будет видна месячная прибыль либо убыток Вашего предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Можно посчитать, как было в прошлом году, либо прошедший квартал, либо сутки. Там учтены все активы, кроме прибыли от реализованных разнообразных товаров либо услуг.

В управленческом учете все активы такие же, как реальные активы. Это деньги; долги всех контрагентов; ОС; товары, которые находятся в складских помещениях; НМА.

Какие данные нужны, чтобы составить управленческий баланс?

До начала составления управленческого баланса Вы должны определиться:

- для чего и кого Вы составляете такой баланс;

- какие проблемные ситуации будете решать, владея подобным отчётом?

- кто будет использовать озвученную в нём информацию?

- кто будет использовать собранную информацию?

Не забывайте, что сбор подобной информации занимает определённое время, и нужно дать поручение работнику, который это будет исполнять. Подумайте, как часто Вам нужна подобная информация (раз в неделю, две, месяц, квартал, год), и чётко скажите об этом подчинённому.

Составьте либо возьмите в бухгалтерии необходимый бухгалтерский баланс, сделанный на конец последнего периода деятельности организации. Статьи пассивов и активов в управленческом балансе нужно разделить по видам деятельности:

- главная. Это та, от которой предприятие имеет большую часть дохода;

- инвестиционная;

- финансовая.

Вашего баланса «привяжите» к тем видам деятельности. Для примера возьмём основной капитал.

Эта деятельность считается инвестиционной. В неё входят активы или основные средства; обязательства — различные вложения инвестиционные с капиталом.

К главной деятельности (операционной) относится и капитал, который находится в работе (оборотный капитал). Сюда входят краткосрочные обязательства с текущими на предприятии активами.

Нужно между собой сопоставить те статьи баланса. Отметьте, какие показатели по финансам Вам нужны, чтобы проанализировать, как обстоят дела на Вашем предприятии? Управленческий баланс можно и нужно откорректировать в зависимости от запросов на управленческую отчётность на Вашей фирме.

Нужно сделать плановый баланс. Он требуется на период, по которому обычно отчитываются на фирме. Например, месяц, квартал.

Период закончится, и сделайте управленческий баланс на тот период (фактический). Есть ли отклонения, проанализируйте и выясните все возможные причины. Организуйте мероприятия, чтобы устранить эти причины в кратчайшие сроки и показатели были не хуже запланированных.

На рисунке Вы видите один из управленческих балансов для конкретного предприятия. Для других компаний отчёт можно составлять с использованием иных показателей, здесь так. Надеемся, этот образец поможет Вам разобраться, где более выгодное направление деятельности.

Пример

Пример простейшего управленческого баланса в 1С:

По примеру для нас понятно: на начало периода 618 862,84 руб. — баланс. 634 239,95 руб. Он вырастает к концу периода. Значит, на настоящий, конечный, период у нас чистая прибыль (необходимые затраты вычтены) составляет 634 239,95 минус 618 862,84 равно 15 377,11 руб.

Как он «бьётся»?

На предприятии параллельно рассчитывают прибыль через необходимые издержки, возникшие в обороте, и учтённую прибыль. Из примера нам понятно, что продажи за исследуемое время были успешными, и общая прибыль достигла 88 395,49 руб.

Издержки составили 73 018,38 руб. Чистая прибыль получается 88 395,49 минус 73 018,38 равна 15 377,11 руб.

Баланс положительно «бьётся», если чистая прибыль, которую считают за месяц, — это прибыль за вычетом издержек. В таком случае аналогична она будет разнице, возникающей между активами.

Глядя на этот пример, мы понимаем, что данные верны. Это говорит о том, что издержки с прибылью компании мы вычислили верно, не упуская важных показателей.

Конкретный отчет, отражающий издержки с прибылью, основанный на введённых нами данных, верен. Программа правильно учла данные в своих оборотах.

Руководитель, который требует от своих подчинённых управленческий отчёт, всегда будет в курсе дел в компании. У него в руках сосредоточится информация об активах и пассивах фирмы за отчётный период. Это может быть неделя, две, месяц, квартал, год и т. д.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Источник: http://Programmist1S.ru/upravlencheskiy-balans-kompanii/

Управленческий баланс | инструкция по его составлению

Управленческий баланс — это «рентгеновский» снимок вашего бизнеса. Он дает ответ на ключевой вопрос: какое сейчас финансовое положение компании. В этой статье, рассказываем, какие проблемы можно выявить и какие показатели рассчитать с помощью управленческого баланса. Вся эти данные помогут вам, в том числе, грамотно управлять продажами.

Узнай, как получить 70 шаблонов для настройки отдела продаж ценность 1 500 000 руб

Оставляйте заявку

Читайте в статье:

- Управленческий баланс: зачем он нужен

- Управленческий баланс: общая структура

- Управленческий баланс: анализ показателей

- Управленческий баланс: скрытые выводы

- Управленческий баланс: как способ борьбы с воровством

Управленческий баланс — это отчет о финансовом положении компании на определенный момент времени. Его можно сравнить с фотографией вашего бизнеса.

3 важных момента об управленческом балансе:

► Управленческий баланс дает ответ на вопрос: «Где ваши деньги?»:

- Сколько всего средств имеет компания?

- Откуда взялись деньги?

- На что деньги потрачены?

► Это ключевой отчет, из которого можно взять важные финансовые показатели, в том числе для управления продажами выполнение плана по прибыли.

► Управленческий баланс является основным проверочным и связующим звеном с отчетами о прибылях и убытках и движении денежных средств.

Структура управленческого баланса:

- пассивы — источники капитала;

- активы — использование капитала.

В управленческом балансе активы делятся на оборотные и внеоборотные

- денежные средства

- товарные запасы

- дебиторская задолженность

- основные средства

- нематериальные активы и т. д.

В управленческом балансе пассивы состоят из:

- собственного капитала;

- долгосрочных обязательств (свыше 1 года);

- краткосрочных обязательств (долги по зарплате, налоговые обязательства, счета поставщиков к оплате).

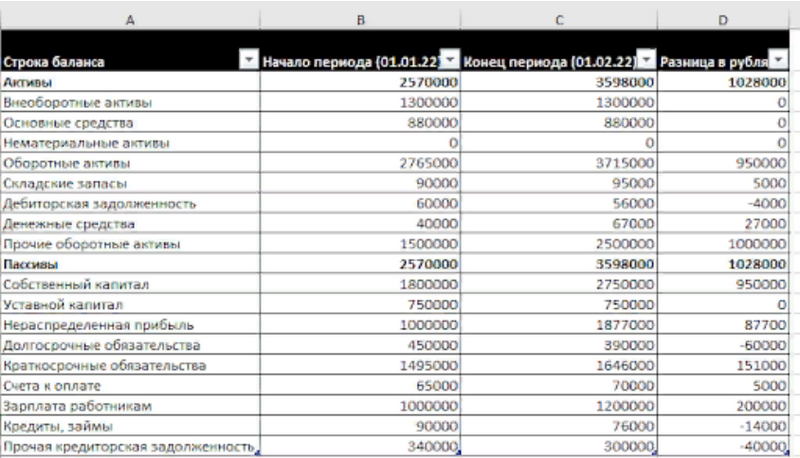

Рассмотрим пример в динамике.

Из таких управленческих данных можно получить следующую информацию для дальнейшего анализа:

- В части активов управленческого баланса:

► Внеобороные активы. Отсутствуют.

► Складские запасы. Наблюдается ситуация затоваренности в 2016 году по сравнению с 2015 годом. Подобная динамика складских запасов может говорить об отрицательных тенденциях в бизнесе.

► Дебиторская задолженность. Она уменьшилась по сравнению с предыдущим годом. С учетом затоваренности (показатель — складские запасы вырос) и снижения дебиторской задолженности можно предположить, что ситуация с продажами в компании ухудшилась. Но точнее об этом скажет строка «Итого активы».

► Денежные средства. Сам по себе не самый сильный показатель, чтобы делать какие-то однозначные выводы. Не стабилен. Может измениться в любой момент.

► Валюта баланса. Отражена в строке «Итого активы», увеличилась в 2 раза. Учитывая тот факт, что большинство цифр по сравнению с прошлым годом выросло, предварительно можно рассуждать о том, что компания все же не испытывает сложностей с продажами.

- В части пассивов управленческого баланса

► Уставный капитал. Не изменился

► Собственному капиталу стоит уделить особое внимание. И одна из задач бизнеса заключается в том, чтобы показатель собственного капитала не был отрицательным.

Он бывает отрицательным в следующих двух случаях:

- деятельность компании убыточна;

- собственник забирает из бизнеса средств больше, чем компания зарабатывает.

Отрицательный собственный капитал говорит о том, что вы должны больше, чем имеете.

Замерять его необходимо ежемесячно. Собственный капитал считается следующим образом. На 1 число месяца проводится инвентаризация активов и обязательств. Разность между этими двумя показателями укажет на величину собственного капитала.

► Нераспределенная прибыль. Увеличилась почти в 4 раза. Рост однозначно свидетельствует о позитивных процессах и росте продаж.

► Займы. В 2016 г. появились займы, которых не было в предыдущем. На общем фоне величин остальных показателей это изменение можно трактовать как негативное. То есть бизнес требует дополнительного вливания денег. Если принять во внимание возросшие складские запасы, рост прибыли, снижение дебиторской задолженности, то можно предположить, что:

- Бизнес развивается и требует дополнительных вливаний

- Много денежных средств вложено в материальные запасы

- Скорее всего компания уже испытывает кассовые разрывы

- Ликвидности на устранение кассовых разрывов и рост предприятия не хватает.

► Счета поставщиков к оплате. Показатель серьезным образом увеличился. Одним из важных показателей деятельности является отношение дебиторской задолженности к кредиторской. Желательно, чтобы оно равнялось единице. В нашем же случае дебиторка почти в 3 раза меньше.

► Прочая кредиторская задолженность. Показатель вырос. Чаще всего под этим показателем подразумевается предоплата от покупателей.

Для более точных выводов необходимо проанализировать также отчет о прибылях и убытках и отчет о движении денежных средств. Но для предварительной оценки положения компании достаточно данных из управленческого баланса.

С помощью управленческих данных легко рассчитать:

1. Чистый оборотный капитал. Показатель представляет собой разность между величиной оборотных активов и краткосрочных обязательств. Он должен быть положительным.

2. Рентабельность собственного капитала = прибыль/собственный капитал.

3. Оборачиваемость запасов = выручка/среднегодовой остаток запасов. Чем больше коэффициент, тем выше рентабельность капитала.

4. Длительность периода хранения запасов в днях. Показатель представляет собой среднее количество дней между приходом товара на склад и его отгрузкой покупателю.

5. Длительность периода оборачиваемости дебиторской задолженности в днях. Она представляет собой среднюю отсрочку для оплаты товара/услуг клиентами.

6. Длительность периода оборачиваемости кредиторской задолженности в днях. Она представляет собой среднюю отсрочку по расчету с поставщиками.

7. Денежный цикл, на основании расчета которого решается проблема кассовых разрывов. Он рассчитывается по формуле:

Оборачиваемость товарных запасов (в днях) + оборачиваемость дебиторской задолженности (в днях) — оборачиваемость кредиторской задолженности (в днях).

Она дает понимание длительности периода между получением денежных средств за единицу товара/услуги. Чем длиннее этот период, тем соответственно больше нужно средств для его финансирования.

Управленческий баланс стоит вести также для того, чтобы предотвратить возможное мошенничество и воровство на предприятии. Вот что происходит согласно данным американской организации ACFE.

- Компании теряют в среднем 5% выручки в год из-за мошенничества сотрудников.

- Мошенничество в среднем длится 18 месяцев (от начала до обнаружения)

- Чем выше позиция сотрудника, тем больше убыток.

- Чем больше стаж сотрудника, тем выше убыток.

- В 77% случаев мошенниками оказываются финансисты, производственники, продажники, закупщики и руководство.

- Большинство мошенников имели чистую биографию (84%).

- 49% пострадавших компаний не получили никакой компенсации убытков.

Ещё больше идей и примеров по этой теме вы получите на наших авторских бесплатных вебинарах. Регистрируйтесь!

Мы рассмотрели структуру и основные показатели управленческого баланса. Используйте их, чтобы вовремя сделать правильные выводы о финансовом состоянии вашего предприятия и эффективно управлять своими продажами и бизнесом.

Хотите увеличить свою прибыль?

Записывайтесь на программу по финансам Profit и получите план действий

Источник: http://blog.oy-li.ru/upravlencheskij-balans/