Содержание

Учетная политика для ИП

Учетная политика — документ, которым руководствуется предприниматель при возможности выбора нескольких вариантов учета.

Но в соответсвии с действующим законодательством (ФЗ от 06.12.2011 N 402-ФЗ) ИП не ведут бухгалтерский учет, следовательно, составлять бухгалтерскую учетную политику нет необходимости.

Но вот налоговая учетная политика должна быть у каждого предпринимателя. В этом документе отражаются правила и методы, которые будут использоваться при расчете налогов. Заметим, что применяемый режим налогообложения не имеет значения, поскольку налоговая учетная политика потребуется каждому ИП.

Зачем предпринимателю учетная политика

Налоговая учетная политика представляет собой совокупность способов подсчета доходов и расходов, их признания, оценки и распределения, а также учета иных показателей в целях расчета налогов. Другими словами, в этом документе вы должны отразить все те правила и методы, которые будете применять при исчислении и уплате налогов.

В настоящее время вам предоставлено право самостоятельно выбирать, на каком налоговом режиме работать и какие методы оценки активов использовать. Например, Налоговый кодекс РФ предусматривает несколько методов оценки сырья и материалов — вам нужно выбрать тот, что вам удобен.

Кроме того, есть ряд ситуаций, для которых правила налогового учета не прописаны вовсе. Например, порядок распределения страховых взносов при совмещении УСН и ЕНВД не установлен. Тут вы должны разработать методы учета самостоятельно. И вот налоговая учетная политика — это и есть тот самый документ, в котором вы прописываете все выбранные методы учета.

Как утвердить документ

Сформировать учетную политику необходимо до 1 января года, в котором планируете ее применять. Утверждается учетная политика приказом ИП.

Тем ИП, кто деятельность ведет давно, но налоговой политики не разрабатывал, необходимо сделать это сейчас.

Включите в документ методы и правила налогового учета, которые уже применяете в бизнесе, и введите документ в действие начиная с 1 января 2015 г. При этом срок окончания действия документа указывать не надо.

Применять утвержденную налоговую политику вы можете последовательно из года в год. Составлять новый документ на каждый новый год не нужно. При необходимости вы можете внести в учетную политику изменения и дополнения. Оформлять поправки следует отдельными приказами.

Какие нормы прописать ИП в учетной политике по налогообложению

Сведения, которые следует отразить каждому коммерсанту в учетной политике, могут различаться. Имеет значение ваш вид деятельности, применяемая система налогообложения, совмещаете ли вы разные налоговые режимы или нет. Ведь тогда вы обязаны вести раздельный учет показателей, задействованных в разных бизнесах. Основную информацию, которую вам целесообразно прописать в налоговой политике, мы привели в таблице.

Пункты учетной политики, актуальные для предпринимателей

| Положение | Что прописать в учетной политике | Примечание |

| Режим налогообложения | Опишите применяемую систему налогообложения | Любой налоговый режим применяется сейчас в добровольном порядке. Однако учтите, что для перехода на спецрежимы (УСН, ЕНВД, патент) вам надо подать соответствующие заявления в ИФНС в установленные сроки |

| Право подписи документов | Укажите лиц, имеющих право подписи документов | Если вы решили доверить кому-то ведение своего бизнеса, составьте на него доверенность, заверив ее у нотариуса. Имея доверенность, ваш представитель сможет заключать и подписывать договоры от вашего имени, распоряжаться банковским счетом, представлять ваши интересы в налоговой инспекции и других госучреждениях |

| Оформление кассовых документов | Отразите, оформляете ли вы кассовую книгу, приходные и расходные кассовые ордера. Также укажите Ф.И.О. кассира | С 1 июня 2014 г. предприниматели могут отказаться от оформления кассовых документов. Если вы решили этим правом воспользоваться, составьте соответствующий приказ |

| Лимит наличных денег в кассе | Предприниматели могут не применять лимит остатка денег по кассе. Тогда информацию об этом нужно записать в учетную политику | С 1 июня 2014 г. вы можете не устанавливать лимит наличных денег в кассе. Для этого составьте приказ. Если вы решили и дальше работать с кассовым лимитом, приведите в учетной политике порядок его расчета |

| Ставки для начисления страховых взносов за работников | Укажите, имеете ли вы право на применение пониженных ставок по страховым взносам | Некоторые категории налогоплательщиков имеют право применять пониженные ставки по страховым взносам за работников |

| Порядок выдачи денег под отчет | Выберите один из двух способов:1. выдача наличными из кассы;2. перечисление на банковскую карту | Действующее законодательство не запрещает перечислять подотчетные суммы на банковские карты работников. |

| Порядок выдачи денег под отчет | Либо можно совмещать оба и прописать это в учетной политике | Если вы хотите использовать этот способ выдачи подотчетных сумм, закрепите его в учетной политике по налогообложению |

| Положения для предпринимателей, применяющих УСН | ||

| Объект налогообложения | Выберите один из двух объектов: — «доходы»;- «доходы, уменьшенные на расходы» | Если объект налогообложения в текущем году поменялся, отразите этот факт в учетной политике |

| Метод оценки сырья, материалов и покупных товаров | Выберите способ оценки: — по стоимости единицы товара;- по средней стоимости;- по стоимости первых по времени приобретения (ФИФО) | Обратите внимание: с 1 января 2015 г. в налоговом учете нельзя списывать товары, сырье и материалы методом ЛИФО. Если в прошлом году вы использовали именно этот метод, внесите изменения в учетную политику |

| Положения для бизнесменов на ЕНВД | ||

| Раздельный учет физических показателей | Пропишите порядок распределения физических показателей между видами бизнеса | Количество людей, занятых одновременно в нескольких видах бизнеса, распределите пропорционально среднесписочной численности работников, занятых во «вмененной» деятельности. Площадь, используемую в разных видах деятельности, лучше разделить фактически (перегородками, витринами и др.). Составьте план с разметкой торгового зала, на котором четко отразите, какая площадь подо что используется |

| Раздельный учет страховых взносов с зарплаты сотрудников при ведении «вмененной» деятельности в разных м. о. | Укажите, как будут распределяться взносы с заработка административного и вспомогательного персонала — пропорционально удельному весу вмененного дохода по каждому месту ведения деятельности в общем объеме доходов | При ведении одного вида «вмененной» деятельности в нескольких отдельно расположенных местах следует раздельно учитывать страховые взносы за сотрудников, задействованных одновременно в каждом месте (бухгалтера, уборщицу). Поскольку вам придется заполнять декларацию по ЕНВД по каждому месту ведения бизнеса |

| Положения для коммерсантов, совмещающих УСН и ЕНВД | ||

| Раздельный учет общих расходов | Отразите порядок распределения общих расходов, выбрав один из вариантов: — пропорционально доле доходов от конкретного вида деятельности в общей сумме доходов, рассчитанной за месяц;- пропорционально доле доходов, рассчитанной нарастающим итогом с начала года | В НК РФ указано, что расходы следует распределять пропорционально доле доходов, полученных от каждого спецрежима. Однако непосредственно правила распределения не даны. Поэтому выберите удобный для себя вариант. Рассмотрим пример. Предположим, что за январь 2015 г. в рамках деятельности на УСН вы получили 900 000 руб., а сумма вмененного дохода составила 300 000 руб. Общая сумма дохода составила 1 200 000 руб. Доходы по УСН составляют 3/4 доли от общего дохода, а «вмененный» доход — 1/4. Следовательно, если вы выбираете распределение пропорционально доле доходов за месяц, расходы за тот же месяц следует поделить в следующей пропорции: 3/4 расходов относятся к «упрощенной» деятельности, а 1/4 — к деятельности на ЕНВД |

| Раздельный учет страховых взносов, если коммерсант работает без наемного персонала | Можно выбрать один из вариантов учета личных взносов ИП: — распределить их пропорционально доходам по разным спецрежимам;- всю сумму взносов учесть в рамках одного спецрежима (УСН или ЕНВД) | Самозанятые бизнесмены без работников могут уменьшить налог по УСН и ЕНВД на всю сумму личных страховых взносов. Ваш выбор — распределять взносы пропорционально доходам или учитывать всю сумму в рамках одного из спецрежимов. Выбранный вариант закрепите в учетной политике |

| Раздельный учет страховых взносов, если у бизнесмена есть работники и они заняты в бизнесе и на УСН, и на ЕНВД | Отразите порядок распределения взносов за работников, выбрав один из вариантов: — пропорционально доходам по разным спецрежимам нарастающим итогом с начала года;- пропорционально доходу от каждого спецрежима за квартал | При наличии работников во «вмененной» деятельности взносы, уплаченные за себя, можно учесть только в части, которая приходится на деятельность по УСН. Взносы за работников делите пропорционально полученному доходу. Для этого нужно вести раздельный учет доходов и расходов по спецрежимам. Налоговым периодом по УСН является год, а по ЕНВД — квартал. Поэтому вы вправе сами решить, как считать доход |

| Раздельный учет страховых взносов, если работники коммерсанта заняты только в деятельности по УСН | Укажите порядок распределения взносов, выбрав один из вариантов: — всю сумму личных взносов учитывать при ЕНВД, а при расчете налога по УСН списывать только взносы за работников;- распределять личные взносы между УСН и ЕНВД пропорционально доходам, полученным от каждого спецрежима | Когда предприниматель не привлекает для «вмененной» деятельности работников, он вправе уменьшить ЕНВД на всю сумму личных страховых взносов. Поэтому вы можете все взносы, уплаченные за себя, списать в уменьшение ЕНВД. А налог по УСН уменьшить на взносы за наемных работников. Напомним, в данном случае налог по УСН нельзя уменьшить более чем на 50% |

| Учет страховых взносов, если работники предпринимателя заняты только во «вмененной» деятельности | Можете прописать следующий порядок учета взносов: на всю сумму личных взносов уменьшать налог по УСН. А взносы за работников учитывать только при расчете ЕНВД | Если работники заняты только во «вмененной» деятельности, уменьшить ЕНВД на взносы за персонал можно не более чем на 50%. А вот налог по УСН можно уменьшить на всю сумму личных страховых взносов вплоть до нуля |

| Положения для предпринимателей на патентной системе | ||

| Учет доходов от «патентной» деятельности | Учет доходов от реализации ведется в книге учета по форме, утвержденной Приказом Минфина России от 22.10.2012 N 135н | На каждый купленный патент следует вести отдельную книгу учета. Отразите этот факт в учетной политике. Книги учета помогут вам контролировать возможность применения патента. Поскольку, если с начала календарного года ваши доходы в 2015 г. по всем видам «патентной» деятельности превысят 60 млн руб., вы утратите право на применение патентной системы |

Три главных совета

1. Отразите в своей налоговой учетной политике правила учета, которые в законодательстве не отражены или по которым вам предоставлено право выбирать из нескольких вариантов.

2. При выборе методов и способов налогового учета ориентируйтесь на те, которые вам будут более выгодны. Не надо прописывать в налоговой политике все подряд.

3. Каждый раз в конце года проверяйте, не надо ли внести в действующую учетную политику какие-либо поправки. Если понадобится, оформите их соответствующим приказом.

КОММЕНТИРОВАТЬ / 0 ПОДПИСАТЬСЯ « Где получить патент Покупка готового ООО »

Источник: https://expbiz.ru/biznes-stati/ip/uchetnaya-politika-dlya-ip.html

Учетная политика ИП на ОСНО образец заполнения

С некоторых пор компаниям предоставлено право самостоятельно определять формат и формы отчетности по бухгалтерским и налоговым документам, на условиях соблюдения требований законодательства. Но для этого надо разработать и утвердить учетную политику фирмы. Итак, как обстоят дела с УП на ОСНО?

Понятие и особенности

Учетная политика компании – это разработанная с учетом специфических особенностей фирмы и утвержденная приказом совокупность форм, методов и способов осуществления хозяйственной деятельности, ее учета и отчетности перед контролирующими организациями. Ее элементы:

- Ограничительное количество счетов, минимально необходимых для ведения бухгалтерского учета и полной и своевременной отчетности. Ведение аналитического и синтетического учета.

- Внедрение в работы документооборота внутренней отчетности.

- Утверждение форм первичной отчетности, при отсутствии рекомендованных ФНС типовых.

- Методика оценки имущества при инвентаризации.

- Контроль над хозяйственными процессами.

- Внедрение правил документооборота, обработки и учета информации.

Потребность в учетной политике у компании возникает если:

- Законодательство предоставляет право выбора одного из нескольких вариантов учета.

- Закон не регламентирует некоторые аспекты учета.

Функции и виды

На учетную политику возлагаются следующие функции:

- Организационную, позволяющую организовать и оптимизировать работу бухгалтерии как связующего звена между компанией, банком и контролирующими органами.

- Налоговую, которая способствует систематизации входящей информации для объективного расчета налогооблагаемой базы.

- Техническую, формирующие методы работы с документацией.

- Методологическую, направленную на достижение соответствия учетных операций, проводимых компанией с нормативными документами.

При этом в учетной политике компании должны сочетаться все ее виды:

- УП для бухгалтерского учета.

- УП для отчетности по налогам.

- УП по графику документооборота.

- УП, связанной с работой по международным стандартам.

Учетная политика по налогу на прибыль на ОСНО описана в этом видео:

Сферы использования

Использоваться учетная политика может фирмами в различных сферах деятельности с упором на их особенности:

- При оптовой торговле в УП должен быть зафиксирован способ определения налоговой базы.

- Причем, если присутствует импорт, то отношения с таможенными платежами тоже должны отражаться.

- В производственных предприятиях не обойтись без пунктов по «незавершенке», полуфабрикатах (комплектующих) и браке.

- У сельхозпроизводителей в учетной политике должны отражаться вопросы формирования себестоимости по каждому из видов продукции.

- В сфере услуг желательно выбрать наиболее упрощенный вариант.

- А для строительных компаний важно отслеживать изменения законодательства.

Применяться учетная политика может:

- Компаниями и организациями.

- ИП.

Образец УП

Документ по учетной политике формируется на предприятии самостоятельно или с привлечением сторонних специалистов, и утверждается соответствующим приказом. Учетная политика ООО на ОСНО может отличаться от ИП на ОСНО, что видно из примеров.

Пример для ООО

Формировать учетную политику следует с момента регистрации ООО, и продлять ее действие на все время работы компании. Документ должен содержать:

- Вводную часть, в которой излагаются общие принципы учетной политики.

- Затем блок посвященный бухучету, который включает необходимую для организации работы службы информацию.

- Главу об основных фондах и принципах первичной оценки активов и порядке начисления амортизации.

- Критерии для отнесения активов к категории нематериальных.

- Все о доходах. Что признается и порядок признания. Как их распределить по видам.

- Все о расходах. Их распределение по видам и порядок списания.

- Возможность формирования резервов.

- Отражение возможностей по займам и кредитам.

- Так же должен иметься порядок налогового учета.

- Налог на прибыль.

- Учет амортизируемого имущества.

- Учет материалов.

- Учет затрат.

- Порядок уплаты авансов по налогу.

- НДС.

В качестве приложений (или ином другом) в учетной политике должны присутствовать:

- Утвержденные образцы применяемых в ООО бланков.

- Схема документооборота.

- Состав инвентаризационной комиссии.

- План счетов.

Документ утверждается приказом с подписью руководителя, в котором обязательно присутствуют:

Скачать образец УП для ООО можно здесь бесплатно.

Образец УП для ООО (услуги)

Пример для ИП

Форма документа, его структура и объем формируется предпринимателем в зависимости от потребностей его предприятия. Если у ИП бухучет не ведется, то и в учетной политике он не отражается. Учетная политика содержит:

- Общие положения с описанием видов учетной политики, применяемых ИП, способами ее ведения и ответственных за это лиц.

- Описание порядка учета доходов ИП и его расходов.

- Описание формата и правил ведения книги расходов и доходов.

- Требования к амортизации основных средств.

- Расчет и способы оплаты труда и налогов.

- Описание налоговой базы.

- Порядок расчетов по НДФЛ.

Утверждается УП приказом, в котором должны звучать:

- Фамилия предпринимателя и дата подписания.

- Период действия данной учетной политики.

- Ответственные за ее проведение.

- Указание о возможности раздельного учета при использовании нескольких систем налогообложения (например, с ЕНВД).

Скачать образец УП для ИП на ОСНО можно здесь.

Образец УП для ИП на ОСНО

Настройка учетной политики организации в 1С:Бухгалтерия 3.0 показана в этом видео:

Источник: http://uriston.com/kommercheskoe-pravo/nalogooblozhenie/osno/uchetnaya-politika.html

Приказ об учетной политике ИП: тонкости бухгалтерского учета

Добавлено в закладки: 0

Законодатель обязывает субъектов хозяйствования вести бухгалтерский учет. Методы ведения экономической деятельности бизнесмен закрепляет документально. Однако не всем ясно нужен ли ИП приказ об учетной политике?

ФЗ №402-ФЗ, регулирующий отношения в сфере бухгалтерского учета, обязывает субъектов хозяйствования формировать учетную политику. Для этого руководство предприятия издает приказ об учетной политике ИП. Способы ведения бухучета выбираются бизнесменом самостоятельно на основании положений законодательства.

Учетная политика – совокупность методов ведения экономической деятельности.

Хозяйствующий субъект самостоятельно выбирает способы группировки и анализа фактов, влияющих на денежный оборот предприятия, разрабатывает методы документального оформления операций, применения счетов.

Информация о способах ведения экономической деятельности вносится в отдельный документ на основании приказа об утверждении учетной политики.

Обязан ли предприниматель составлять приказ об учетной политике ИП? Да. Она формируется каждым субъектом хозяйствования на общих основаниях. Единственный нюанс – микропредприятия и некоммерческие учреждения вправе вести документацию более простым путем (используя простую бухгалтерскую запись).

Зачем предпринимателю приказ об учетной политике? Выбирать способы хозяйственной деятельности и методы отражения их в документах должен каждый субъект. Это необходимо для целей налогообложения и бухучета.

Хоть мелкие предприятия и освобождены от обязанности фиксировать экономические операции на бумаге, фискальный орган может проверить движение материальных ценностей и доходы бизнесмена.

Поэтому ИП должны вести учетную политику.

Для целей бухгалтерского учета принимают документ предприниматели на ОСНО и на упрощенке. Приказ об учетной политике ИП на УСН необходим для хозяйственников, применяющих форму исчисления налогов по формуле доходы минус издержки. Для бухучета документ также нужен бизнесменам, сочетающим режимы ведения деятельности на патенте, ЕНВД, УСН (доходы).

Таким образом, с целью обеспечения правильной фиксации экономических фактов каждый хозяйствующий субъект издает приказ об учетной политике ИП. Он составляется предпринимателем самостоятельно и не может противоречить закону о бухгалтерской деятельности и распоряжению Минфина № 106н, принятому в 2008 году.

На видео: Учетная политика ИП

документа

Приказ составляется в произвольной форме и утверждается руководителем.

Обычно в приказе по учетной политике утверждают следующие положения:

- название документа, место его составления;

- наименование ИП или организации;

- дату приказа об учетной политике;

- ответственного за исполнение приказа и ведение бухучета (сам предприниматель, бухгалтер, другой сотрудник или иная фирма по договору услуг);

- способ ведения бухгалтерии – автоматизированный или вручную, порядок применения регистров и использования программ;

- процедура заполнения кассовой документации, право ее подписи;

- кассовые лимиты, порядок выдачи и изъятия денег с кассы;

- методология расчетов (на основании каких данных выводятся показатели);

- документы первичного учета, применяемые на предприятии, на основании типовых форм;

- основные первичные бумаги, разработанные ИП самостоятельно, порядок их введения в действие и изменения;

- методы инвентаризации и сверки данных;

- порядок заполнения деклараций.

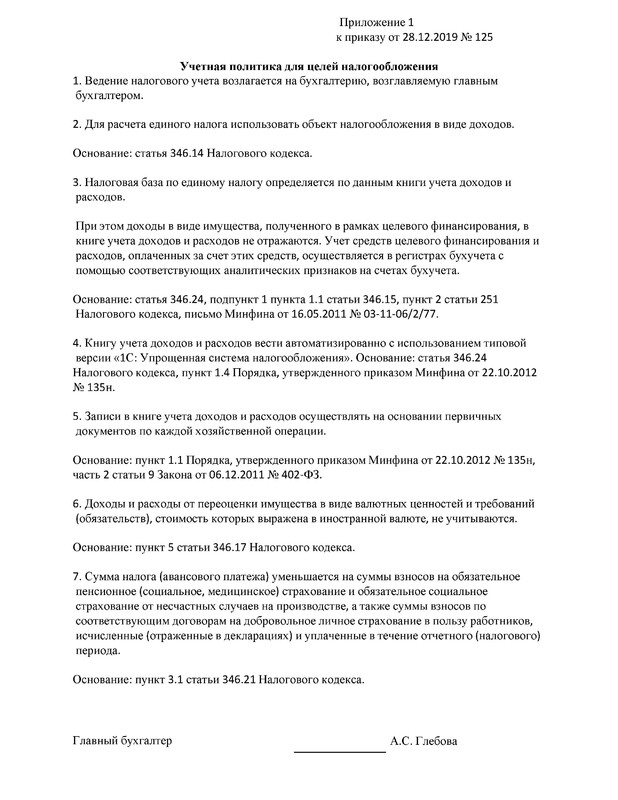

Образец приказа об учетной политике ИП:

Данный образец предусматривает оформление основных положений учетной политики в приложении к приказу. Кроме обязательных вышеперечисленных пунктов, предприниматель в зависимости от системы налогообложения включает в документ следующие сведения.

| ОСНО | порядок учета имущества;процедура исполнения и документирования обязательств;возможность налогового вычета для НДФЛ;порядок покупки сырья, товаров, другой продукции;для расчета НДС прописывается метод учета затрат |

| УСН | метод оценки материалов;выбранный режим налогообложения |

| УСН доходы минус расходы | порядок записи НДС в книге учета;процедура подсчета затрат на хранение и реализацию продукции, в том числе на рекламу;способ отражения убытков в документации |

| ЕНВД | распределение расходов и физических показателей между видами хозяйственной деятельности |

| ЕНВД и УСН с нанятым персоналом | распределение расходов;порядок определения размера страховых взносов за себя и за работников;процедура расчета взносов для работников-совместителей |

Источник: http://f-52.ru/uchetnaya-politika-ip-na-osno-obrazets-zapolneniya/

Что такое учетная политика на ОСНО: образец заполнения, пример, содержание

С некоторых пор компаниям предоставлено право самостоятельно определять формат и формы отчетности по бухгалтерским и налоговым документам, на условиях соблюдения требований законодательства. Но для этого надо разработать и утвердить учетную политику фирмы. Итак, как обстоят дела с УП на ОСНО?

Образец составления учетной политики для ИП и ООО на ОСНО

На сегодняшний день налоговое планирование – важная задача для каждой предпринимательской деятельности. Для этих целей введено такое понятие, как учетная политика организации, которая позволяет контролировать некоторые показатели деятельности предприятия, в том числе и финансовые. Пример учетной политики на ОСНО ИП на 2018 год претерпел некоторые изменения по сравнению с прошлыми аналогами.

Для чего нужна учетная политика организации?

Учетная политика организации – это разнообразные способы ведения бухгалтерского учета, в результате которых составляются способы расчета показателей уплаты налогов и сроки их погашения. Цель ведения подобной системы отчетности предприятиями ООО и ИП достаточна проста. В первую очередь, от показателей данной величины зависят показатели финансовых результатов деятельности компании.

Существуют некоторые элементы учетной политики, которые схожи вне зависимости от форм собственности. Среди них:

- полный учет выручки ИП или ООО;

- учет расходов на доставку товаров;

- изначальная оценка незавершенного производства ИП/ООО;

- первичная и вторичная оценка себестоимости продукта;

- первичная оценка общих статей расходов;

- начисления взносов по основным средствам. В данный пункт также может входить учет ускоренной амортизации.

Рассмотрим особенности составления документа на ОСНО для ИП далее в статье.

Учетная политика ИП на ОСНО

Учетная политика ИП на ОСНО фиксируется приказом. Данный документ должен включать в себя следующие основные моменты:

- ФИО предпринимателя, который ведет данный вид деятельности, город, дата и время составления;

- временные рамки, на которые составляется учетная политика – к примеру, на год или больше;

- способы заполнения значений в КУДиР. Здесь учитываются первичные документы ИП;

- учетная бухгалтерская политика со всеми категориями товаров ИП;

- список ответственных лиц – главный бухгалтер, предприниматель, менеджер по продажам;

- учет продуктов товаров с НДС и без него;

- способы разделения и ведения налогового учета предприятия.

Скачать образец приказа можно по ссылке.

Образец УП ИП на ОСНО

Что касается правильного оформления учетной политики ИП, то строгих правил, которые предъявляются к документу, не имеется. Оформить документ возможно в качестве приложения к приказу. При этом в обязательном порядке необходимо обозначить на главном титульном листе основания приложения ИП.

Структура документа в обязательном порядке должна содержать следующие данные о предприятии:

- порядок учета ТМЦ;

- начисления амортизации ИП;

- порядок ведения кассовых операций ИП;

- перечень отдельных видов доходов ИП.

В случае, если руководитель компании выплачивает расходы НДС и использует отдельные виды налогообложения, к примеру, ОСНО, то данные отметки необходимо прописать в учетной политике в обязательном порядке.

Возникла проблема? Позвоните юристу:

+7 (499) 703-46-28 — Москва, Московская область

+7 (812) 309-76-23 — Санкт-Петербург, Ленинградская область

Звонок бесплатный!

Система налогообложения ОСНО должна содержать весь перечень исчисляемых налогов. При этом основным налогом ОСНО, который должен быть обязательно упомянут — остается НДФЛ. Компания оплачивает налог, согласно денежным средствам, которые остаются от разницы между основными доходами и расходами деятельности предприятия.

Составлять учетную политику ОСНО возможно в произвольной форме. Образец для скачивания находится здесь.

Учетная политика ООО на ОСНО

Оформление документа учетной политики ООО на ОСНО – это индивидуальный процесс для каждого предприятия. Строгих требований к правильному оформлению налоговой документации не имеется, однако относиться к заполнению легкомысленно все же не стоит.

В первую очередь подобная отчетность не только систематизирует отдельные процессы предприятия, но и гарантирует прозрачность перед налоговой службой, а также перед судом, если это потребуется.

Оформляя необходимую документацию, за основу возможно взять образец расчетного алгоритма.

Структура учетной политики для ООО на ОСНО должна отображать следующие моменты:

- форма заполнения документации, согласно законодательству, может быть произвольной;

- структура документа определяется руководителем компании в произвольной форме по желанию или, согласно установленному образцу;

- объем отчетности ОСНО не регламентирован и зависит в первую очередь от детального описания основной информации;

- методика и специфика ведения бухгалтерского учета на предприятии;

- указание нюансов ОСНО, если они имеются.

Для получения полного объема информации по ведению учетной политики для ООО по ОСНО необходимо ссылаться на статью 313 НК РФ.

Образец УП ООО на ОСНО

Основные моменты, которые должен отображать документ учетной политики ОСНО:

- ФИО и контактные данные лица ООО, которое занимается бухгалтерским учетом;

- специфика ведения и основные моменты расчетов НДС;

- порядок расчетов НДФЛ;

- основные моменты в начислении амортизации ООО;

- основания для заполнения документации;

- порядок расходов и доходов, в случае если предприятие совмещает несколько видов деятельности;

- основные средства ведения бухгалтерского учета – книги, журналы, особые бухгалтерские системы учета и программирования;

- учет ТМЦ;

- учет убытков;

- указание системы налогообложения для ООО.

Скачать образец можно здесь.

Сроки утверждения документа

После госрегистрации организации, у руководителя есть 90 дней для утверждения учетной политики.

Учетная политика ИП или ООО, согласно законодательной базе РФ, утверждается руководителем компании и продлевается ежегодно не позднее 31 декабря текущего года. В обязательном порядке необходимо придерживаться указанных сроков, во избежание штрафных санкций.

Задать вопрос юристу

По любым вопросам обращайтесь к нашим юристам через данную форму!

Источник: http://pfgfx.ru/pravo/uchetnaya-politika-na-osno.html

Нужна ли учетная политика для ИП

Обновление: 26 июля 2017 г.

Множество ИП полноценно работают, даже не зная об учетной политике и о том, зачем она нужна. А ведь этот документ должен быть у каждого субъекта, занимающегося бизнесом, без исключения.

Учетная политика (УП) – это свод положений, правил и методов, определяющих ведение учета. Нет каких-либо обязательных форм, по которым готовится учетная политика ИП на ОСНО.

Образец заполнения можно найти в свободном доступе, а содержание определить самостоятельно.

Некоторые аспекты бухгалтерского и налогового учета законодательство определяет четко, но есть и моменты, в которых допускаются вариации.

В этой статье мы хотим рассказать, нужна ли учетная политика для ИП и что именно в ней предусматривается.

Определив для себя, как и что вы будете учитывать, вы тем самым упрощаете процесс организации и ведения учета, а также создаете дополнительный аргумент в спорах с контролирующими службами.

Учетная политика ИП на ОСНО

Предприниматели, заполняющие книгу учета доходов и расходов, могут не вести бухучет. ИП, выбравшие ОСНО, без проблем могут пользоваться такой возможностью. Соответственно, при отсутствии бухчета бухгалтерская учетная политика также не нужна. А вот без составления налоговой УП не обойтись. Согласно нормам НК РФ в налоговой учетной политике должны быть указаны:

- методы признания доходов;

- способы фиксации, а также признания расходов;

- методы оценки, разнесения и учета других показателей деятельности, используемых при расчете налогов;

- лица, ответственные за ведение учета, а также формирование и подачу отчетов.

Учетная политика ИП на ОСНО должна раскрывать все, что касается исчисляемых и уплачиваемых им налогов. Основной налог в данном случае – это НДФЛ. Предприниматели уплачивают его с разницы между доходами и расходами деятельности. В УП необходимо прописать все не определенные законом моменты их расчета, в том числе:

- момент признания отдельных видов доходов;

- специфику начисления амортизации;

- порядок учета ТМЦ в контексте признания расходов;

- порядок оформления кассовых операций и формы соответствующих документов и т.д.

Если предприниматель уплачивает НДС, а также помимо ОСНО использует другие системы налогообложения (СНО) для некоторых видов деятельности (ЕНВД, УСН), то все эти моменты должны быть прописаны в УП, в том числе распределение доходов и расходов по разным СНО.

Учетная политика ИП на УСН, ПСН и ЕНВД

Предприниматели, выбравшие УСН вне зависимости от ее разновидности, также должны составлять налоговую учетную политику. ИП на упрощенной системе 6% прописывают в ней только то, что касается учета доходов.

ИП на УСН, учитывающие и расходы, и доходы, составляют учетную политику практически так же, как и предприниматели на ОСНО (с учетом разницы УСН и НДФЛ).

Первым же пунктом этого документа в обоих случаях будет указание того, какой именно объект налогообложения используется — только доходы или доходы и расходы.

Что касается предпринимателей на ЕНВД, то для них важно указать в УП применяемые формулы расчета налога до мелочей. При совмещении ЕНВД с любой другой системой налогообложения следует четко расписать, как будут распределяться доходы и расходы между видами деятельности, подпадающими под разные СНО. Также она может содержать бланки первичных документов, используемых в процессе оформления различных хозяйственных операций.

Пример учетной политики ИП на ОСНО

Составлять УП можно в произвольной форме. Особых требований по содержанию также нет. Как правило, указывается такая информация:

- лицо, которое осуществляет ведение налогового учета;

- используемая система налогообложения;

- с использованием каких средств ведется учет доходов и расходов (книги, журналы, специальные бухгалтерские программы и т.д.);

- основание для совершения записей;

- специфика начисления амортизации;

- особенности учета ТМЦ, расходов и убытков;

- при совмещении видов деятельности указывается порядок разделения доходов и расходов;

- порядок расчета расходов для НДФЛ;

- специфика расчета НДС (если ИП является плательщиком).

Подытоживая озвученное выше, можно сказать, что учетная политика – важный организационный документ в любом бизнесе. Ее составление избавляет предпринимателя в дальнейшем от необходимости каждый раз выбирать методику учета тех или иных спорных моментов.

Кроме того, последовательное использование одних и тех же способов учета позволяет сделать его результаты более прозрачными и объективными.

А сотрудники ФНС не смогут пересчитать налоги в свою пользу, если УП будет составлена грамотно и в строгом соответствии с действующими нормами законодательства.

Также читайте:

- Отмена отчетности для индивидуальных предпринимателей

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/s504646