Содержание

Учет лизинга на балансе лизингополучателя: проводки в 1С 8.3

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.

3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.

3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

БухСофт: программа с экспертной поддержкой

Шаг 1. Создайте в 1С 8.3 операцию «Поступление в лизинг»

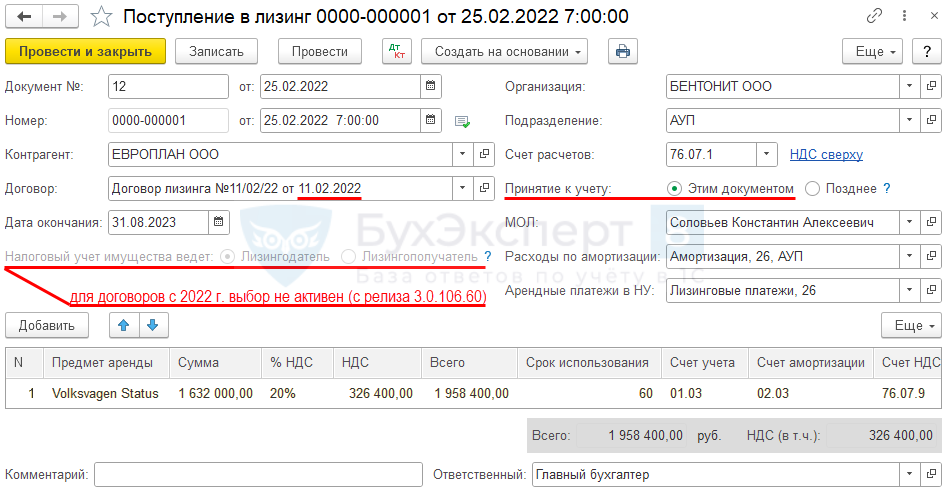

Стоимость лизингового имущества равна сумме всех лизинговых платежей, которые будут перечислены по договору лизинга с учетом авансов. Именно эту сумму надо отразить в 1С 8.3 при заполнении формы «Поступление в лизинг». Для этого зайдите в раздел «ОС и НМА» (1), кликните на ссылку «Поступление в лизинг» (2). Откроется окно «Поступление в лизинг».

В открывшемся окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения данных по операции «Поступление в лизинг». В окне «Поступление в лизинг» укажите:

- вашу организацию (1);

- лизингодателя (2);

- реквизиты договора лизинга (3);

- склад, на который поступило имущество (4);

- наименование имущества (5);

- цену имущества (6). Она складывается из всех лизинговых платежей.

Для отражения в учете 1С 8.3 записей по поступлению в лизинг имущества нажмите кнопку «Провести и закрыть» (7).

Кликните на «ДтКт» (8), чтобы посмотреть бухгалтерские проводки по учету операции по поступлению имущества в лизинг.В окне проводок 1С 8.3 мы видим, что стоимость лизингового имущества без НДС (9) отражена по дебету счета 08.04.

1 «Приобретение компонентов основных средств» и кредиту счета 76.07.1 «Арендные обязательства». Сумма НДС (10) учтена по дебету счета 76.07.9 «НДС по арендным обязательствам» и кредиту счета 76.07.1 «Арендные обязательства». Зайдите в раздел «ОС и НМА» (1) и кликните мышкой на ссылку «Принятие к учету ОС» (2). Откроется окно для отражения этой операции.

В открывшемся окне кликните по кнопке «Создать» (3). Откроется форма для заполнения операции «Принятие к учету ОС».В верхней части формы укажите:

- вашу организацию (1);

- материально ответственное лицо (2);

- подразделение, где находится имущество (3).

Во вкладке «Внеоборотный актив» (4) заполните поля:

- «Способ поступления» (5). Выберете значение «По договору лизинга»;

- «Контрагент» (6). Укажите лизингодателя;

- «Договор» (7). Укажите реквизиты договора лизинга;

- «Оборудование» (8). Выберете имущество, полученное по договору лизинга;

- «Склад» (9). Укажите склад, на котором находится имущество.

Во вкладке «Основные средства» (1) вам нужно создать новое основное средство в справочнике «Основные средства». Для этого кликните на кнопку «+» (2). Откроется форма для создания в справочнике основного средства.

Заполните в этой форме поля:

- «Группа учета ОС» (3). Выберете из списка подходящее вам значение, например «Транспортные средства»;

- «Наименование» и «Полное наименование» (4). Укажите название основного средства;

- «Входит в группу» (5). Выберете из списка подходящую группу, например «Транспорт».

После заполнения полей нажмите на кнопку «Записать и закрыть» (6).

Теперь в справочнике «Основные средства» есть новое основное средство.

Укажите это основное средство в поле (7). Вкладка заполнена. В форме «Принятие к учету ОС» перейдите на вкладку «Бухгалтерский учет» (1). Заполните в ней поля:

- «Порядок учета» (2). Выберете из списка «Начисление амортизации»;

- «Способ начисления амортизации» (3). Укажите «линейный»;

- «Способ отражения расходов по амортизации» (4). Здесь укажите, по дебету какого бухгалтерского счета будет отражаться амортизация, например «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах. Например, если имущество планируется амортизировать 8 лет, то срок будет 96 месяцев (8 лет х 12 мес.).

Во вкладке «Налоговый учет» (1) заполните поля:

- «Порядок включения стоимости в состав расходов» (2). Выберете «начисление амортизации»;

- «Первоначальная стоимость» (3). Здесь укажите сумму расходов (без НДС) лизингодателя на приобретение имущества. Информацию по этим расходам можно найти в договоре лизинга;

- «Способ отражения расходов по лизинговым платежам» (4). Укажите значение «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах в налоговом учете. Например, если имущество планируется амортизировать 8 лет, то поставьте 96 месяцев (8 лет х 12 мес.).

Для отражения в учете записей по принятию к учету имущества нажмите «Записать» (6) и «Провести» (7). В бухгалтерском учете будет сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

— принят к учету объект ОСЧтобы увидеть проводки в 1С 8.3 нажмите на кнопку «ДтКт» (8). Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей». Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы. Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

Читайте, как в 3 шага отразить лизинговое имущество.

.

Источник: https://www.BuhSoft.ru/article/1294-uchet-lizinga-na-balanse-lizingopoluchatelya-provodki-v-1s-83

Бухгалтерский и налоговый учет лизинга у лизингополучателя

| Разработка сайта: |

| Главный редактор:Ирина Зубова |

| Бухгалтерский и налоговый учет лизинга у лизингополучателя |

Бухгалтерский учёт операций по договору лизинга регулируется приказом Минфина РФ № 15 от 17 февраля 1997 г.Проводки по лизингу зависят от того, на чьём балансе отражается лизинговое имущество: лизингодателя или лизингополучателя. Сторона, на балансе которой учитывается лизинговое имущество, должна быть указана в договоре лизинга.

Учет лизинга при отражении имущества на балансе лизингодателяПроводки по лизингу соответствуют расположенному по ссылке графику платежей.В случае, если договором лизинга предусмотрено отражение предмета лизинга на балансе лизингодателя, лизингополучатель отражает лизинговое имущество на забалансовом счете 001 «Арендованные основные средства».Начисление лизинговых платежей отражается по кредиту счёта 76 «Расчёты с разными дебиторами и кредиторами» в корреспонденции со счетами учёта затрат: 20, 23, 25, 26, 29 – при учета лизинговых платежей по имуществу, которое используется в производственной деятельности, 44 – по имуществу, используемому в деятельности торговой организации, 91.2 – по имуществу, которое используется в непроизводственных целях. Далее для простоты в примерах бухучета лизинга будут приводиться проводки только по 20 счёту. Проводки при получении предмета лизингаДт 001 — 1 000 000 (принят к учёту предмет лизинга по стоимости без НДС) Проводки по текущим лизинговым платежамДт 60 – Кт 51 – 236 000 (оплачен авансовый платёж (первоначальный взнос) по договору лизинга)Необходимо учитывать, что отнесение на затраты аванса по договору лизинга (зачёт аванса) может производиться не сразу, а на протяжении всего договора. В приведённом графике платежей зачет аванса по договору производится равномерно (по 6 555,56 руб) в течение 36 месяцев.Дт 20 – Кт 76 – 29 276,27 (начислен лизинговый платёж №1 – 34 546 минус НДС – 5 269,73 )Дт 19 – Кт 76 – 5 269,73 (начислен НДС по лизинговому платежу №1)Дт 20 – Кт 60 – 5 555,56 (зачтена часть авансового платежа по договору лизинга – 6 555,56 минус НДС 1 000)Дт 19 – Кт 60 – 1 000 (начислен НДС по зачёту аванса)Дт 68 – Кт 19 – 6 269,73 (предъявлен НДС в бюджет)Дт 76 – Кт 51 – 34 546 (перечислен лизинговых платёж №1)Комиссию, которая уплачивается в начале лизинговой сделки (комиссию за заключение сделки) относят в бухучете на те же счета затрат, что и текущие платежи по лизингу. В случае наличия в договоре лизинга цены выкупа (в приведённом графике платежей по лизингу данная сумма отсутствует, для примера возьмём её равной 1 180 рублей с НДС) в бухучете делаются следующие проводки:Дт 08 – Кт 76 – 1 000 (отражены затраты по выкупу предмета лизинга при переходе права собственности к лизингополучателю)Дт 19 – Кт 76 – 180 (начислен НДС при выкупе предмета лизинга)Дт 68 – Кт 19 – 180 (предъявлен НДС в бюджет)Дт 76 – Кт 51 – 1 180 (оплачена сумма выкупа предмета лизинга)Дт 01 – Кт 08 – 1 000 (принят к учёту предмет лизинга в составе собственных основных средств) В законодательстве, регулирующем бухгалтерский учёт лизинга, не содержится однозначных указаний об отражении операций по договору лизинга в случае, если балансодержателем имущества является лизингополучатель.В настоящее время сложилась практика общения лизингополучателей и лизинговых компаний с аудиторами и проверяющими органами и сформировалась определённая схема проводок по лизингу. Если по условиям договора лизинга имущество учитывается на балансе лизингополучателя, при получении предмета лизинга в бухучете лизингополучателя стоимость имущества за вычетом НДС отражается по дебету счёта 08 «Вложения во внеоборотные активы» в корреспонденции с кредитом счёта 76 «Расчёты с разными дебиторами и кредиторами».При принятии предмета лизинга к учёту в составе основных средств его стоимости списывается с кредита 08 счёта в дебет 01 счёта «Основные средства».Начисление лизинговых платежей отражается по дебету 76 счёта, субсчёт , например, «Расчёты с лизингодателем» в корреспонденции со счетом 76, субсчёт, например, «Расчёты по лизинговым платежам».Начисление амортизации по предмету лизинга производит лизингополучатель. Сумма амортизации предмета лизинга признаётся расходами по обычным видам деятельности и отражается по дебету счета 20 «Основное производство» в корреспонденции с кредитом счёта 02 «Амортизация основных средств, субсчёт амортизации лизингового имущества. В налоговом учете лизингополучателя лизинговое имущество признаётся амортизируемым имуществом.Первоначальная стоимость предмета лизинга определяется как сумма расходов лизингодателя на его приобретение.Для целей налогообложения прибыли ежемесячная сумма амортизации определяется исходя из произведения первоначальной стоимости предмета лизинга и нормы амортизации, которая определяется исходя из срока полезного использования лизингового имущества (с учётом классификации основных средств, включаемых в амортизационные группы). При этом лизингополучатель имеет право применить к норме амортизации повышающих коэффициент до 3-х. Конкретный размер повышающего коэффициента определяется лизингополучателем в диапазоне от 1 до 3-х. Данный коэффициент не применяется к лизинговому имуществу, относящемуся к первой-третьей амортизационным группам.Лизинговые платежи за вычетом суммы амортизации по лизинговому имуществу относятся к расходам, связанным с производством и реализацией. Проводки по лизингу соответствуют расположенному по ссылке графику платежей за лизинг имуществаЛизингополучатель получил по договору лизинга легковой автомобиль, параметры графика платежей:

Предполагаемый срок использования лизингового имущества – четыре года (48 месяцев). Автомобиль относится к третьей амортизационной группе (имущество со сроком использования от 3 до 5 лет). Амортизация начисляется линейным способом.Определим сумму ежемесячной амортизации в бухгалтерском учёте. Т.к. стоимость имущества (с учётом вознаграждения лизинговой компании) равна 1 253 945 рублей (1 479 655,10 – 225 710,10), ежемесячная амортизация составит 1 253 945 : 48 = 26 123,85 рублей.Легковой автомобиль относится к третьей амортизационной группе, следовательно в налоговом учёте может быть установлен срок 48 месяцев. Ежемесячная норма амортизации – 2,0833% (1 : 48 месяцев х 100%), ежемесячная сумма амортизации – 1 000 000 х 2,0833% = 20 833,33 рублей.В соответствии с пп.10 п.1 статьи 264 Налогового кодекса РФ сумма лизингового платежа, ежемесячно признаваемая расходами в целях налогообложения прибыли составляет 8 442,94 рублей (34 546 (лизинговый платёж) – 5 269,73 (НДС в составе лизингового платежа) – 20 833,33 (ежемесячная амортизация в налоговом учёте)).Расход по договору лизинга ежемесячно в бухгалтерском учёте формируется за счёт амортизации (26 123,85 рублей), в налоговом учёте – за счёт амортизации (20 833,33 рублей) и лизингового платежа (8 442,94 рублей), итого в сумме 29 276,27 рублей.Т.к. в бухгалтерском учёте величина расходов в течение 36 месяцев (срока договора лизинга) меньше, чем в налоговом, это приводит к возникновению налогооблагаемых временных разниц и отложенных налоговых обязательств.В течение срока действия договора лизинга у лизингополучателя ежемесячно образуется налогооблагаемая временная разница в сумме 3 152,42 рублей (29 276,27 – 26 123,85) и возникает соответствующее отложенное налоговое обязательство в сумме 630,48 рублей (3152,42 х 20%).Отдельно необходимо сказать об учёте аванса (первоначального взноса по договору). Возможны следующие ситуации:1. Лизингодатель при передаче имущества в лизинг предоставляет счёт-фактуру на полную сумму аванса (в приведённом графике лизинговых платежей – на 236 000 рублей). В этом случае вся сумма авансового платежа авансового платежа за вычетом НДС в налоговом учёте признаётся расходами в целях налогообложения прибыли.Хотелось бы отметить, что в рамках договора лизинга услуги оказываются на протяжении всего договора и у фискальных органов нет основания оценивать соблюдение критериев пп.4 п.2 статьи 40 Налогового кодекса РФ о сопоставимости лизинговых платежей, т.к. отдельные платежи не могут рассматриваться как отдельные сделки, а цена по договору лизинга должна анализироваться в совокупности по всем платежам договора.2. Зачет аванса по договору лизинга производится равными платежами в течение всего срока лизинга.В этом случае расходами в налоговом учёте в целях налогообложения прибыли признаётся зачитываемая часть авансового платежа.В приведённом примере графика платежей по лизингу предполагается, что счёт-фактура на аванс выдаётся лизингополучателю при передаче имущества в лизинг, т.е. в налоговом учёте при передаче имущества в лизинг отражаются расходы в сумме 200 000 рублей (авансовый платёж, являющийся лизинговым платежом, амортизация не вычитается, т.к. в первом месяце при передаче имущества в лизинг она ещё не начисляется). При этом одновременно возникает налогооблагаемая временная разница в сумме 200 000 рублей и соответствующее ей отложенное налоговое обязательство в сумме 40 000 рублей (200 000 рублей х 20%).По окончании договора лизинга лизингополучатель будет продолжать ежемесячно начислять амортизацию в бухгалтерском учёте в сумме 26 123,85 рублей. В налоговом учёте расходов не будет. Это приведёт к ежемесячному уменьшению отложенных налоговых обязательств в сумме 5 224,77 рублей (26 123,85 рублей х 20%).Таким образом, по итогам договора общая сумма отложенных налоговых обязательств будет равна нулю:40 000 (отложенное налоговое обязательство по авансовому платежу) + 22 697 (630,48 х 36 – отложенное налоговое обязательство по текущим лизинговым платежам) – 62 697 (5 224,77 х 12 – уменьшение отложенных налоговых обязательств за 12 месяцев начисления амортизации в бухгалтерском учёте после окончания договора лизинга). Дт 60 – Кт 51 – 236 000 (оплачен аванс по договору лизинга)Дт 08 – Кт 76 (Расчеты с лизингодателем) – 1 253 945 (отражена задолженность по договору лизинга без НДС)Дт 19 – Кт 76 (Расчеты с лизингодателем) — 225 710,10 (отражен НДС по договору лизинга)Дт 01 – Кт 08 – 1 253 945 (принят к учёту автомобиль, полученный по договору лизинга)Дт 76 – Кт 60 – 236 000 (зачтен оплаченный при заключении договора лизинга аванс)Дт 68 (Налог на прибыль)– Кт 77 – 40 000 (отражено отложенное налоговое обязательство)Дт 68 (НДС) – Кт 19 – 36 000 (предъявлен НДС по авансовому платежу) Дт 20 – Кт 02 – 26 123,85 (начислена амортизация по автомобилю)Дт 76 (Расчеты с лизингодателем) — Кт 76 (Расчеты по лизинговым платежам) — 34 546 (уменьшена задолженность по лизингу на сумму лизингового платежа)Дт 76 «Расчёты по лизинговым платежам» – Кт 51 – 34 546 (перечислен лизинговый платёж)Дт 68 (НДС) – Кт 19 – 5 269,73 (предъявлен НДС по текущему лизинговому платежу)Дт 68 (Налог на прибыль) – Кт 77 – 630,48 (отражено отложенное налоговое обязательство) Дт 01 (Собственные основные средства) – Кт 01 (Основные средства, полученные по лизингу) – 1 253 945 (отражено получение автомобиля в собственность)Дт 02 (Амортизация лизингового имущества) – Кт 02 (Амортизация собственных основных средств) – 940 458,60 (отражена начисленная амортизация по автомобилю) Дт 20 – Кт 02 (Амортизация собственных основных средств) – 26 123,85 (начислена амортизация по автомобилю)Дт 77 – Кт 68 (Налог на прибыль) – 5 224,77 (отражено уменьшение отложенного налогового обязательства)Существует также метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте. В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества.Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа. Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей – весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах. |

Источник: http://glavbuh-info.ru/index.php/sprav/9484-2012-08-23-15-37-12

Проводки при лизинге автомобиля у лизингополучателя

Невзирая на сходство сущности лизинга и кредита, учет операций по ним производится по-разному. Порядку осуществления бухучета по лизинговым имущественным объектам посвящены Указания, утвержденные приказом Минфина № 15 от 17.02.1997 года. Основные средства, находящиеся в лизинге, могут учитываться на балансе любой стороны договора по соглашению участников сделки.

Проводки при лизинге автомобиля у лизингополучателя, если он стоит на балансе лизингодателя

Для отражения имущественных объектов, находящихся в лизинге, за балансом открывается счет 001, предусмотренный для ОС в аренде. Автомобиль, взятый в лизинг, принимается по стоимости, включающей сумму всех платежей с НДС, оговоренных в договоре.

Чтобы отражать действия по лизингу, к счету 76 открывается субсчет при произведении учета:

- авансового взноса;

- текущей оплаты;

- выкупной стоимости.

Пример 1

Согласно договора, лизингополучателю предоставляется автомобиль на 5 лет (60 месяцев). За весь период сумма платежей с НДС равна 1 275 060 рублей. Оплата осуществляется помесячно. По истечении срока контракта лизингополучатель выкупает автомобиль по стоимости в 11 360 рублей с НДС.

Бухгалтерские проводки по лизингу автомобиля у лизингополучателя будут сделаны следующие:

| операции | Проводка | Сумма, руб. |

| Постановка автомобиля на учет | Дт 001 | 1 275 060 |

| Произведение ежемесячной оплаты по лизинговому договору (1 275 060 / 60) | Дт 76/ долг по лизинговой оплате Кт 51 | 21 251 |

| Начисление ежемесячной оплаты по лизинговому договору (21 251 х 100/118) | Дт 20, 26, 44 и др. Кт 76/долг по лизинговой оплате | 18 009 |

| Начислен НДС по лизинговой оплате (18 009 х 18%) | Дт 19 Кт 76/ долг по лизинговой оплате | 3242 |

| Принятие к вычету НДС по лизинговой оплате | Дт 68 Кт 19 | 3242 |

| Списание автомобиля с забалансового счета (по завершении срока лизингового договора) | Кт 001 | 1 275 060 |

| Оплата выкупной стоимости машины | Дт 60 Кт 51 | 11 360 |

| Принятие автомобиля к учету в составе МПЗ по выкупной стоимости (11 360 / 118 х 100) | Дт 10 Кт 60 | 9627 |

| Учет выкупной стоимости с автомобиля (9 627 х 18%) | Дт 19 Кт 60 | 1733 |

| Принятие к вычету НДС с выкупной стоимости машины | Дт 68 Кт 19 | 1733 |

Бухгалтерские проводки по лизингу автомобиля у лизингополучателя, если он числится на его балансе

Имущественные объекты, получаемые предприятием по лизинговым договорам, ставятся на учет как основные средства (ОС). Их первоначальная стоимость равна объему всех платежей по договору лизинга, включая выкупную стоимость.

Чтобы учитывать операции по лизингу, лизингополучателем открываются субсчета к счетам 76, 01, 02 для отражения:

- авансового взноса;

- общей суммы долга;

- текущих оплат;

- выкупной стоимости, вносимой по отдельному контракту;

- объектов, приобретенных на условиях лизинга;

- амортизации средств, находящихся в лизинге.

Пример 2

Используя условия предыдущего примера (дополнив их необходимостью ежемесячного начисления амортизации) приведем еще один пример бухгалтерского учета лизингового имущества. Автомобиль при этом ставится на баланс у лизингополучателя.

Чтобы отразить лизинг авто, проводки у лизингополучателя необходимо использовать такие:

| операции | Проводка | Сумма, руб. |

| Принятие автомобиля на учет (1 275 060 х 100/118) | Дт 08 Кт 76/обязательства по аренде | 1 080 559 |

| Учтен НДС по принимаемому автомобилю | Дт 19 Кт 76/обязательства по аренде | 194 501 |

| Принятие транспортного средства к учету в составе ОС | Дт 01/ОС в лизинге Кт 08 | 1 080 559 |

| Произведение лизинговой оплаты (1 275 060 / 60) | Дт 76/долг по лизинговой оплате Кт 51 | 21 251 |

| Учет ежемесячной лизинговой оплаты | Дт 76/обязательства по аренде Кт 76/долг по лизинговой оплате | 21 251 |

| Принятие к вычету НДС по лизинговой оплате | Дт 68 Кт 19 | 3242 |

| Начисление ежемесячной амортизации линейным способом (1 080 559 / 60) | Дт 20, 26, 44 и др. Кт 02/ОС в лизинге | 18 009 |

| Отражение задолженности по выкупной стоимости транспортного средства по окончании срока договора | Дт 76/обязательства по аренде 76/долг по выкупу имущественного объекта | 11 360 |

| Оплата выкупной стоимости | Дт 76/долг по выкупу имущественного объекта Кт 51 | 11 360 |

| Перевод машины из арендованных ОС в собственные объекты | Дт 01/собственные ОС Кт 01/ОС в лизинге | 1 080 559 |

| Отражение амортизации по объекту, переведенному в собственность предприятия | Дт 02/ОС в лизинге Кт 02/собственные ОС | 1 080 559 |

Источник: https://spmag.ru/articles/provodki-pri-lizinge-avtomobilya-u-lizingopoluchatelya

Учет лизинга в 1С 8.3 на балансе лизингополучателя – проводки и примеры

Курсы 1С 8.3 и 8.2 » Обучение 1С Бухгалтерия 3.0 (8.3) » Взаиморасчеты » Учет лизинга в 1С 8.3 на балансе лизингополучателя – проводки и примеры

Операции лизинга в хозяйственной жизни предприятия встречаются все чаще и бухгалтерам необходимо отражать их в бухгалтерском учете. В статье рассмотрим как вести учет лизинговых операций, в том числе как провести операции лизинга на балансе лизингополучателя в программе 1С 8.3 Бухгалтерия 3.0.

Объект определён на балансе лизингодателя

Объект определён на балансе лизингодателя, вследствие этого лизингополучатель принимает его на забалансовый счёт. Типового документа в 1С 8.3 Бухгалтерии нет, поэтому воспользуемся документом Операция.

Создать документ Операция в 1С 8.3 можно из раздела Операции – далее Операции, введённые вручную – нажимаем Создать и выбираем Операция.

Заполнение шапки документа Операция:

- – поле описывает содержание хозяйственной операции, можно написать «Получен ___ по договору лизинга»;

- Сумма операции – первоначальная (остаточная) стоимость полученного объекта.

Табличная часть заполняется проводкой Дт 001, в проводке не забываем заполнить аналитику:

Объект определён на балансе лизингополучателя

Важно! Если объект определён на балансе лизингополучателя, тогда ему необходимо оплатить все необходимые налоги (транспортный налог, имущественный налог).

Получение предмета лизинга в 1С 8.3 регистрируется документом Поступление в лизинг.

Важно! Данный документ реализован только в 1С 8.3 Бухгалтерия, в 1С 8.2 типовой вариант не реализован, учитывается документом Операция.

Журнал документов находится в разделе меню ОС и НМА – Поступление в лизинг. Для создания нового документа в 1С 8.3 необходимо воспользоваться кнопкой Создать. Документ заполняем передаваемым предметом в лизинг. Счёт расчётов указываем 76.07.01:

Объект определён на балансе лизингополучателя, поэтому для регистрации на баланс создаём документ Принятие к учёту ОС. Для этого на закладке ОС и НМА выбираем Принятие к учёту ОС, далее Создать.

На закладке Внеоборотный актив устанавливаем в поле Способ поступления пункт По договору лизинга:

В налоговом учёте необходимо заполнить:

- Первоначальная стоимость – стоимость предмета лизинга без НДС;

- Способ отражения расходов – способ отражения лизинговых платежей в налоговом учете:

В связи с тем, что суммы в НУ и БУ различаются возникают временные разницы:

Учет лизинга в 1С 8.3 у лизингодателя (имущество на балансе лизингодателя) читайте в следующей статье.

Шаг 2. Учёт лизинговых платежей

Авансовый лизинговый платёж как и обычная услуга в 1С 8.3 учитывается документом Поступление (акт, накладная). Данный документ создаётся из вкладки Покупки – далее Поступление (акты, накладные) – нажимаем Поступление:

Не используется клиент-банк

Платёжное поручение в 1С 8.3 создаётся в закладках Банк и касса – далее Платёжные поручения и на основании его регистрируем документ Списание с расчётного счёта в 1С. В платежном поручении:

- Вид операции обязательно указать Оплата поставщику;

- Сумма указывается полностью с выкупной ценой. Распределение этой суммы будет в проводках 1С;

- Поставить галочку Оплачено;

- Списание с расчётного счёта регистрируется через Ввести документ списание с расчётного счёта:

Далее необходимо проверить заполнение документа Списание с расчётного счёта:

В документе устанавливаем счета учёта, если:

- Объект определён на балансе лизингодателя – 05;

- Объект определён на балансе лизингополучателя – 07.2.

Установить в Погашение задолженности значение По документу. При подборе документа не забудьте установить необходимый счёт учёта:

Флаг Подтверждено выпиской банка необходимо снять и установить тогда, когда платёж пройдёт. Движения в 1С 8.3 формируются только после установки этой галочки.

Используется клиент банк

Если используется клиент банк в 1С, то создавать документ Платёжное поручение не нужно. Списание с расчётного счёта заполняется на основании выгруженного платёжного поручения или вручную:

- Для первого варианта необходимо в журнале платёжных поручений с помощью полей отбора отсортировать документы и найти нужное платёжное поручение.

- Для второго варианта воспользоваться командой Списание из реестра документов банковских выписок. При создании вручную не забываем установить вид операции в значении Оплата поставщику.

Из документа Списание с расчётного счёта не забываем регистрировать авансовый счёт-фактуру.

Шаг 4. Расчёт амортизации

Начисление амортизации в 1С по объекту лизинга необходимо оформлять только если объект определён на балансе лизингополучателя.

Амортизация, а также признание в НУ лизинговых платежей в 1С 8.3 формируются регламентной операцией Амортизация и износ ОС, о также операцией Признание в НУ лизинговых платежей при закрытии месяца соответственно (Операции – Закрытие месяца):

Важно! Амортизация начисляется в следующем месяце после принятия к учёту.

Движения операции Амортизация и износ ОС:

Признание в налоговом учёте лизинговых платежей:

Ведомость амортизации можно сформировать в закладках ОС и НМА – далее Ведомость амортизации ОС:

Шаг 5. Состояние расчётов с лизингодателем

Состояние расчётов с лизингодателем в 1С 8.3 можно посмотреть с помощью отчёта Анализ счёта. Вся ли выкупная цена перечислена лизингодателю:

- Анализ счета 60.02 – показывает сколько начислено, оплачено лизинговых платежей;

- Объект определён на балансе лизингодателя – анализ счета 05;

- Объект определён на балансе лизингополучателя – анализ счета 07.2.

Особенности составления договора лизинга

Проводки по приобретению объекта лизинга первой стороной ДЛ

Износ лизингового имущества на балансе лизинговых компаний, учет амортизации

Учет лизинга на балансе лизингополучателя, проводки

Проводки по истечении договора лизинга, возврат имущества лизингодателю

Лизинговые отношения осуществляются на основе договора лизинга (ДЛ), заключаемого в форме соглашения следующих сторон, которыми выступают:

- Лизингодатель.

- Лизингополучатель.

- Продавец объекта лизинга.

Участниками ДЛ могут быть только первые две стороны. ДЛ должен быть заключен в письменной форме.

Предметом данного ДЛ вступает движимое имущество и/или недвижимость, которые по правилам можно отнести к основным фондам.

Лизингополучателями (сторона 1) в финансовом лизинге (ФЛ) могут выступать юридические и физические лица. Чаще всего физические лица выступают лизингополучателями (стороной 2), а лизинговые фирмы, будучи юридическими лицами, лизингодателями.

Во многих случаях учетом лизинга предусматривается условие того, что арендованное (взятое в лизинг) имущество может быть выкуплено второй стороной по истечении срока аренд. Эти условия должны быть закреплены в ДЛ.

В сумму лизинговых платежей (ЛП) первая сторона ДЛ включает:

- свои расходы, в том числе и стоимость покупки арендуемого имущества;

- платы за страхование арендуемых объектов;

- доход от ДЛ, который ожидает получить первая сторона, и другие издержки;

- если вторая сторона желает сделать выкуп объекта, в сумму ЛП будет дополнительно включена стоимость выкупа имущества.

С другой стороны, договор лизинга предусматривает, что на первую сторону возлагаются обязательства приобрести имущество для передачи в аренду за свой счёт (если оно еще не находится полностью на его балансе).

Также первая сторона договора должна в сроки передать в аренду второй стороне ДЛ объект договора в рабочем, пригодном для эксплуатации состоянии. Иногда лизинговым договором может предусматриваться ремонт и обслуживание объекта договора его первой стороной.

Но это практикуется чаще всего не в случаях аренды с последующим выкупом.

Хоть право собственности остаётся у арендодателя, вторая сторона во многих случаях, согласно договору, может передать объект в сублизинг.

Проводки по приобретению объекта лизинга первой стороной ДЛ

Вторая сторона ДЛ делает заказ лизингодателю на желаемое получить в аренду имущество. Последний должен приобрести объект лизинга. Он обязан оформить договор купли-продажи с продавцом (третьей стороной ДЛ). Для отражения этого процесса покупки в бухгалтерском учете первой стороны нужно провести соответствующие проводки:

- Счет 08 – на нем нужно отобразить сформированную первоначальную стоимость (ПС) приобретённой покупки.

- Счет 03 – на него следует отнести сумму покупки, она будет относиться к вложениям в материальные ценности, которые будут приносить доходы.

Дальше первая сторона ДЛ может зачесть НДС по купленному объекту лизинга. Только после отражения процесса купли имущества, внесения данных на счетах бухучёта, его можно передать в лизинг второй стороне ДЛ.

Бухгалтерский учет лизинга при передаче имущества в использование лизингополучателю в ДЛ нужно учесть условия отражения стоимости объекта на балансе одной из сторон – либо у первой, либо у второй стороны ДЛ. Это напрямую влияет на особенности ведения бухучёта лизинговых операций в лизинговых компаниях.

Износ лизингового имущества на балансе лизинговых компаний, учет амортизации

Естественно, что первая сторона ДЛ должна передать второй стороне имущество в пользование, и это необходимо отобразить в бухучёте. Когда объект ДЛ остаётся на балансе первой стороны, то процесс его учёта отображается на субсчетах счета 03:

Учёт износа объекта ДЛ имущества отображают в бухучёте так же, как и учёт основных средств. В следующем месяце после составления договоров купли-продажи и ДЛ следует начинать начислять амортизацию. Это стоит делать регулярно для правильного отображения в балансе стоимости объекта ДЛ. Есть особенность – для отображения обособленного учёта износа основных средств, находящихся в аренде, нужно открывать субсчет на счёте 02:

Бухгалтерский учёт лизинга не предусматривает ограничения по выбору способов начисления износа. Лизинговая компания вправе сама выбирать удобный для нее метод расчета амортизации среди тех, что позволены законодательством. Следует учесть, что будет гораздо удобнее и проще вести налоговый и бухгалтерский учёт при выборе линейного или нелинейного метода.

Коэффициент ускорения можно применять, но следует быть готовым к тому, что этот метод более сложный и требует определённого опыта. Между налоговым и бухгалтерским учётом может возникнуть явная разница. Налоговый учет можно вести линейным или нелинейным методами. Выбор способа расчёта износа объекта ДЛ методом уменьшаемого остатка обязательно нужно предусмотреть при составлении договора.

Учет лизинга на балансе лизингополучателя, проводки

Рассмотрим случай, когда передаваемый в аренду объект ДЛ учитывает на своём балансе вторая сторона. Уже упоминалось, что это условие должно быть указано в ДЛ. Проводки по лизингу на балансе второй стороны будут отображаться проводками у первой стороны по ДЛ следующим образом:

Проводки по истечении договора лизинга, возврат имущества лизингодателю

Если ДЛ не предусмотрен выкуп объекта лизинга второй его стороной после истечения срока договора, то в бухгалтерском учёте нужно отобразить операцию возврата имущества. Следует заметить, что эта операция может отображаться в бухучёте по-разному. Если первая сторона ДЛ в дальнейшем хочет использовать объект лизинга для новой сдачи в аренду, тогда проводки по ДЛ будут следующими:

Если первая сторона ДЛ в будущем планирует объект ДЛ использовать для своей производственной деятельности, тогда проводки будут следующими:

После того как отчётный период завершился, следует сопоставить дебетовые и кредитовые обороты счёта 91.

После чего нужно определить величину финансового результата от того, что выбыл объект по каждому из договоров лизинга отдельно и списать его на счёт 99.

Прибыль от списания облагается налогом на прибыль в тот месяц реализации основных средств по законченному ДЛ. Убыток компания включает в прочие расходы во время периода фактического периода использования.

Ведение бухгалтерского учёта – очень ответственная работа. Проводки по договорам лизинга имеют свои особенности, которые нужно учитывать и уметь вести. Не стоит пренебрегать помощью профессионалов, консультироваться, спрашивать, чтобы не усложнять в будущем себе задач.

Источник: https://1000sovetov.ru/article_osobennosti-sostavleniya-dogovora-lizinga