Содержание

prednalog.ru

На практике учет канцтоваров является не очень приятным процессом в работе бухгалтерии, поскольку требует кропотливой и трудоемкой работы, занимающей много времени, при относительно небольших суммах в приходных документах. Как правильно оприходовать канцтовары, на каком счете учитывать, как списывать в себестоимость? Все эти вопросы постараемся рассмотреть в статье с учетом уже сложившейся практики.

Вариант 1. Оприходование канцтоваров по количеству и сумме

Самым достоверным способом отражения информации, который является в то же время самым трудоемким, является учет по каждой единице товара. Т.е. как в накладных написано, так и ставим товар на учет: в количестве и сумме.

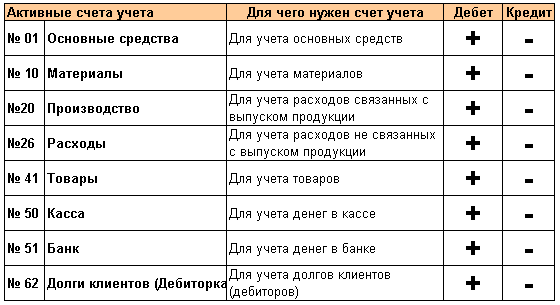

Для данного варианта учета используется бухгалтерский счет 10 «Материалы». Здесь можно создать группу «Канцтовары», где указываются наименование товара по наименованию: «скоросшиватель», «папка с завязками» и пр.

Учет канцтоваров оформляется бухгалтерской проводкой

Д-т 10 К-т 60,71 и др.

На каком субсчете учитывать канцтовары в этом случае? В принципе, большой разницы здесь нет, но важно закрепить данную позицию в учетной политике.

Первый вариант очень уместен, если вы покупаете большое количество канцтоваров, а затем постепенно выдаете их сотрудникам по мере необходимости. Выдача канцтоваров производится по накладной или требованию, форма которого должна быть закреплена в учетной политике вашей компании (аналог формы № М-11).

Данный вариант учета канцтоваров является самым достоверным. Он позволяет отследить потребности компании в определенном виде канцтоваров в какой-то момент времени. Так, например, в отчетный период у компании возрастают потребности в бумаге и ручках. Это экономически обоснованно, и у налоговиков не возникнет никаких вопросов.

Вариант 2. Приходуем всю партию как единицу

При данном варианте все канцтовары, указанные в приходных документах, приходуются в количестве единицы, и списываются также. Для такого способа учета издается приказ, на основании которого канцтовары приходуются и одновременно передаются в эксплуатацию.

Как оприходовать канцтовары в этом случае? К приходному ордеру в данном случае крепится копия товарной накладной (или аналогичного документа) поставщика, чтобы отследить поступившие канцтовары поименно. Для списания канцтоваров к накладной (требованию или аналогичному документу) прикрепляются заявки сотрудников.

Какие плюсы и минусы данного варианта учета? Плюс — способ для учета очень прост. Но в данном случае могут возникнуть вопросы у налоговиков.

Вариант 3. Оприходование по количеству

Еще один вариант учета канцтоваров – это его оприходование по количеству, а не названию. Т.е. в учете будет прописано: «Канцтовары 15 шт.». Т.е. то количество единиц, которое указано в приходных документах, будет являться количеством канцтоваров.

В недостоверности отражения учета обвинить бухгалтера в этом случае нельзя: все-таки по документам действительно поступило 15 штук. Вот только что касается номенклатуры – здесь могут возникнуть вопросы у проверяющих. Все-таки кресло, например, тоже штука, но не стоит столько, сколько стандартная шариковая ручка.

Вопросы в данном случае могут возникнуть и у руководителя компании. Если вы покажете ему, например, что вы закупили и списали 300 штук канцтоваров, это может вызвать дополнительные вопросы: а не много ли вы набрали?

Вариант 4. Учет канцтоваров без использования счета 10

Иногда на практике бухгалтера приходуют канцтовары без учета их на счете 10 «Материалы». Часто этот способ выбирают, если купленная канцелярия сразу списывается на нужды компании. Причем данные расходы приходуют как услуги сразу на затратные счета (25, 26, 44 и т.п.) и оформляются бухгалтерской проводкой

Д-т 25,26, 44 и т.п. К-т 60,71 и др.

При этом в запасах данные расходы не участвуют.

При незначительных суммах в данном варианте учета вопросов у налоговиков может и не возникнуть. Но если суммы существенные и носят постоянный характер, то и ошибка может быть существенной. Поэтому данный способ очень чреват негативными последствиями.

Проблема может возникнуть и при вычете входного НДС. Так, основным пунктом принятия НДС к вычету является принятие материалов (товаров) к учету, а это правило не было выполнено.

Также проблема может возникнуть при нормировании расходов на канцтовары по видам и местам эксплуатации, поскольку вы не сможете дать четкого ответа, какие именно канцтовары требуются работникам цеха или сотрудникам администрации. Хотя по правилам учета каждая единица МП должна быть учтена по месту ее эксплуатации.

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Источник: http://prednalog.ru/uchet-kantstovarov-udobno-ili-pravilno/

Расходы на канцтовары – как правильно потратиться

28 мая 2013

Без канцелярских принадлежностей не может обойтись ни одно предприятие, независимо от того, чем оно занимается. Несмотря на все больший сдвиг в сторону безбумажного документооборота, до сих пор верным спутником администрации, да и бухгалтерии в том числе, являются бумага, ручки, папки для бумаг многое другое.

В связи с этим в учете возникает особый вид затрат – расходы на канцтовары. Как же отражается в учете покупка такой необходимой категории товаров?

Что относится к канцтоварам

В бухгалтерском законодательстве и Налоговом кодексе понятие канцелярских принадлежностей не раскрывается. С точки зрения товароведения к ним относят следующие группы и виды товаров:

- принадлежности для письма: карандаши, ручки, перья, наборы принадлежностей для письма, чернила;

- принадлежности для черчения: чертежные инструменты и наборы, готовальни, чертежные доски, рейсшины, чертежные принадлежности (линейки, угольники), стирательные резинки, кнопки;

- принадлежности для рисования: краски, кисти, картон;

- мелкоофисное оборудование: скрепки, дыроколы, степлеры, корректоры, зажимы, ластики, клей;

- школьные товары: точилки, тетради;

- средства оргтехники: калькуляторы.

Бухгалтерский учет канцтоваров

Канцтовары в бухгалтерском учете относятся к материалам и учитываются по счету 10 «Материалы», субсчет 10-9 «Инвентарь и хозяйственные принадлежности».

Относясь к такому виду активов как материально-производственные запасы, канцтовары принимаются к учету по фактической себестоимости, которая равна сумме фактических затрат на их покупку (кроме НДС, если организация – плательщик НДС, а если организация не является плательщиком НДС, то он входит в первоначальную стоимость канцтоваров) (пп.2,5,6 ПБУ 5/01)

Приобретение у поставщика по безналичному расчету

Приобретение канцелярских товаров возможно как по безналичному расчету, так и в порядке расчетов наличными через подотчетных лиц. В первом случае проводки по приобретению будут такие:

1. Если материалы учитываются на счете 10 по фактической себестоимости:

- Дебет 10 – Кредит 60 – оприходованы канцтовары, поступившие от поставщика

- Дебет 19 – Кредит 60 – учтен НДС по оприходованным канцтоварам

- Дебет 68 – Кредит 19 – НДС принят к вычету

- Дебет 60 – Кредит 51 – произведена оплата поставщику с расчетного счета

2. Если приобретение материалов учитывается с использованием счета 15 «Заготовление и приобретение материальных ценностей»:

- Дебет 10 – Кредит 15 – поступили товары от поставщика по учетным ценам

- Дебет 15 – Кредит 60 – поступили расчетные документы от поставщика от поставщика (фактические затраты)

- Дебет 19 – Кредит 60 – учтен НДС по канцтоварам

- Дебет 15 (16) – Кредит 16 (15) – списана разница между учетной и фактической себестоимостью

- Дебет 68 – Кредит 19 – НДС принят к вычету

- Дебет 60 – Кредит 51 – произведена оплата поставщику с расчетного счета

Приобретение через подотчетных лиц

Более распространенным случаем является приобретение канцтоваров через подотчетных лиц.

Здесь же мы назовем проводки, которые делаются при покупке канцтоваров через подотчетных лиц:

Дебет 71 – Кредит 50 – выданы из кассы денежные средства в подотчет

Дебет 10 – Кредит 71 – утвержден авансовый отчет, канцтовары оприходованы на склад.

Обратите внимание: налоговые органы настаивают, что для принятия НДС к вычету обязательно наличие счета-фактуры (см. например, письма Минфина РФ от 9.03 2010г. №03-07-11/51, от 3.08 2010г. №03-07-11/335). Если он у вас есть, то отнесите его на 19 счет:

Дебет 19 – Кредит 71 – учтен «входной» НДС

Однако арбитражная практика показывает, что выделить НДС можно, если есть кассовый чек с указанием суммы НДС (постановление Президиума ВАС РФ от 13.05 2008г. №17718/07).

Документальное оформление

Самое большое затруднение, которое возникает в процессе приобретения канцелярских принадлежностей через подотчетных лиц, — это наличие необходимы оправдательных документов (п.

56 Методических указаний по бухгалтерскому учету МПЗ).

Кроме составления авансового отчета, подотчетное лицо должно предоставить документы, подтверждающие оплату и документы, которые позволяют определить конкретный перечень приобретенных товаров:

- кассовые чеки, квитанции к приходному кассовому ордеру, товарные чеки (подтверждают оплату);

- товарные чеки, накладные, счета магазинов (подтверждают ассортимент товаров).

Особое внимание нужно обратить на товарные чеки, которые должны содержать все реквизиты первичных учетных документов, приведенных в законе №402-ФЗ «О бухгалтерском учете» и содержать расшифровку приобретенных товаров по наименованиям: ручки, бумага офисная, блокнот, степлер и т.п. Общее название «канцтовары» в товарном чеке недопустимо!

При поступлении канцтоваров в организацию на них составляется приходный ордер №М-4 (утв. Постановлением Госкомстата России от 30.10.1997г. №71а) или другой первичный документ, утвержденный в вашей организации.

При отпуске канцтоваров пользователям со склада составляется требование-накладная (форма №М-11). Спасать в затраты канцтовары при их отпуске можно одним из способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения МПЗ (способ ФИФО);

- по стоимости последних по времени приобретений (ЛИФО) – этот способ можно использовать только в налоговом учете.

Расходы на канцтовары в налоговом учете

Для целей налогообложения прибыли расходы на канцтовары являются прочими расходами, связанными с производством и реализацией (пп.24 п.1 ст.264 НК), принимаются к учету по стоимости их приобретения без включения НДС.

Никаких норм расходования канцтоваров на предприятии законодательство не устанавливает. Впрочем, предприятие может разработать и свои нормы. Главное помнить, что расходы на канцтовары должны быть обоснованными, направленными на получение дохода и документально подтверждаться (п.1 ст.252 НК).

Предприятия на УСН также могут учесть расходы на канцтовары как прочие расходы – пп.17 п.1 ст.346.16 НК. Они записываются в КУДиР после оприходования и оплаты.

pommp | Оригинал pommp.ru

Возврат к списку

Источник: https://www.ofsi.ru/article/raskhody-na-kantstovary-kak-pravilno-potratitsya/

Расходы на канцтовары – как правильно потратиться на офисную «мелочевку»

Без канцелярских принадлежностей не может обойтись ни одно предприятие, независимо от того, чем оно занимается.

Несмотря на все больший сдвиг в сторону безбумажного документооборота, до сих пор верным спутником администрации, да и бухгалтерии в том числе, являются бумага, ручки, папки для бумаг многое другое.

В связи с этим в учете возникает особый вид затрат – расходы на канцтовары. Как же отражается в учете покупка такой необходимой категории товаров?