Содержание

- 1 Письмо что организация на общей системе налогообложения

- 1.1 Образец справки об общей системе налогообложения

- 1.2 Как выглядит образец письма о применении общей системы налогообложения

- 1.3 Справка о применяемой системе налогообложения: образец

- 1.4 Система налогообложения осно и правила его ведения

- 1.5 Общая система налогообложения осно: определение, ответственность, риски и штрафы

- 1.6 Письмо-уведомление о применении компанией или предпринимателем осно

- 2 Система налогообложения ОСНО — общий образец письма о применяемой системе

- 3 Общая система налогообложения ОСНО: определение, ответственность, риски и штрафы :

- 3.1 В каких случаях выгодно использовать осно?

- 3.2 Виды отчислений

- 3.3 Особенности перехода на традиционный режим

- 3.4 Письмо о применяемой системе налогообложения: образец (ОСНО)

- 3.5 Нюансы

- 3.6 Важный момент

- 3.7 Отчисления с прибыли

- 3.8 Авансовые платежи

- 3.9 НДФЛ

- 3.10 НДС

- 3.11 Особенности расчета НДС

- 4 Информационное письмо о системе налогообложения образец осно

- 5 Образец письма о применении УСН для контрагента. Бланк 2018

Письмо что организация на общей системе налогообложения

В этом случае налоговый орган не выдает документ, подтверждающий переход.

- Путем снятия с регистрационного учета — при ПСН, ЕНВД. При этом при прекращении патента согласно п. 4 ст. 346.45 НК РФ уведомление налоговым органом не выдается. При отказе от ЕНВД налоговый орган в соответствии с п. 3 ст. 346.28 НК РФ обязан выдать уведомление о снятии с учета. Форма такого документа под номером 1-5-Учет утверждена приказом ФНС РФ от 11.08.2011 № ЯК-7-6/[email protected]

Отметим, что при представлении копии уведомления о снятии с учета в качестве плательщика ЕНВД невозможно сделать вывод о переходе на ОСНО. В случае если режим ЕНВД применялся наряду с УСН, при отказе от ЕНВД происходит возврат на УСН. ВАЖНО! Бланк уведомления по форме 1-5-Учет не содержит указания, на какой режим налогообложения переходит лицо, заявившее о снятии с учета по ЕНВД.

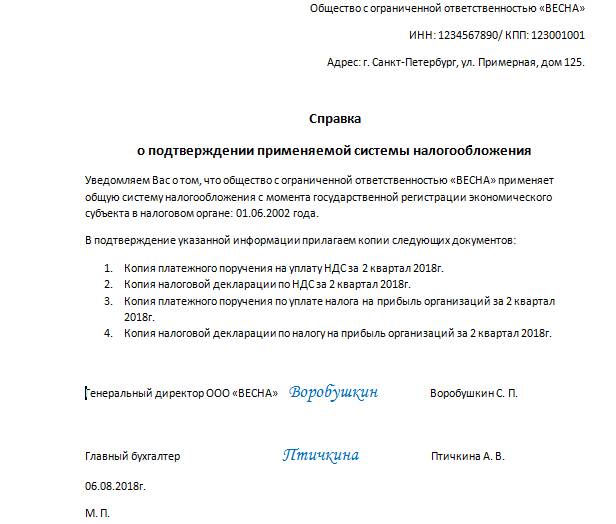

Образец справки об общей системе налогообложения

ФЗ в подобном документе должны в обязательном порядке содержаться:

- Наименование органа-адресата.

- Наименование (Ф. И. О.) лица, обращающегося с запросом.

- Адрес для направления ответа.

Обращение, содержащее просьбу о предоставлении сведений о том, что организация, от которой исходит запрос, применяет ОСНО, должно быть подписано. В противном случае невозможно установить, от кого оно исходит.

Внимание Скреплять подпись должностного лица печатью, в том числе при ее наличии, необязательно, т. к. это не влияет на возможность установления заявителя. Ответ на обращение должен быть дан в течение 30 дней (ст. 12 закона № 59-ФЗ).

Может ли такое письмо быть заменено копией уведомления налогового органа о том, что налогоплательщик прекратил применять спецрежим? Рассмотрим этот вариант подробнее.

Как выглядит образец письма о применении общей системы налогообложения

Ошибки ведут к штрафным санкциям, которые перечисляются в государство. Общая система устанавливает жёсткий контроль за ИП, но если уровень прихода высокий, предприятие получает большую свободу в выборе деятельности, в числе работников, приобретения недвижимого и движимого имущества, а также максимальную сумму прихода. Используя ОСНО, бизнесмен индивидуального предприятия сдаёт следующие отчётности:

- один раз в квартал, отчёт о балансе предприятия;

- отчёт о прибылях и расходах, каждый квартал;

- один раз в год, об изменениях капитала предприятия;

- каждый год, об обороте денежных средств;

- приложение к отчёту, каждый год, о балансе предприятия;

- пояснительная записка (1 раз в год), о численности работников фирмы;

Страховые взносы Независимо от того, каким видом будет пользоваться предприниматель, все платят страховые взносы.

Справка о применяемой системе налогообложения: образец

Расходами выступают затраты, которые документально подтверждены. Чем больше их будет, тем меньше сумма налога. В этой связи следует помнить, что при проверке ФНС особенно внимательно будет изучать обоснованность затрат. Расходы могут быть:

- На реализацию и производство.

К примеру, затраты на зарплату, покупку материалов и пр. - Внереализационными. К ним относят проценты по задолженности, затраты на содержание имущества, полученного в аренду, и пр.

Некоторые затраты не учитываются при обложении. Они определены ст. 270 НК. Авансовые платежи Они могут отчислять одним из следующих способов:

- По окончании 1 кв., полугодия, 9-ти мес.

+ ежемесячные суммы в пределах одного квартала. Последние отчисляются не позже 28 числа следующего месяца. Поквартальные суммы выплачиваются до 28 числа м-ца, следующего за отчетным периодом.

Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Справка о применении общей системы налогообложения и ее образец для контрагента Получение справки о применяемой системе ОСНО из налогового органа Подтверждение перехода со специального режима на ОСНО Можно ли получить справку из налоговой инспекции, минуя контрагента Достаточно ли справки о применении ОСНО для подтверждения правомерности вычета Информационное письмо или уведомление о применении общей системы налогообложения (ОСНО) и образец его заполнения Представленное контрагентом оформленное по предложенному ниже образцу письмо об общей системе налогообложения— простой способ удостовериться в том, что он уплачивает налог на добавленную стоимость (НДС).

Система налогообложения осно и правила его ведения

По существу, предприятию следует только напомнить инспекции о том, что его нужно рассматривать как субъекта, использующего традиционный режим. Направить уведомление необходимо в установленный законодательством срок, в противном случае могут последовать штрафы. При этом инспекция не будет отправлять никакого подтверждающего документа в ответ.

ФНС просто внесет необходимые изменения в реестры. Если компания принимает решение добровольно перейти на ОСНО, не теряя при этом права использовать спецрежимы, то переход будет осуществлен со следующего года. Уведомление можно отправить до 15 января.

Важный момент Многие предприниматели интересуются, выдается ли справка о системе налогообложения (образец ОСНО)? Следует сказать, что законодательство такого документа не предусматривает.

Однако партнеры могут запросить какую-либо бумагу для подтверждения используемого режима.

Общая система налогообложения осно: определение, ответственность, риски и штрафы

Минусы ОСНО:

- Усложняется отчётность и учёт.

- Необходимо приобрести регистраторы расчётных действий и подключиться к интернету.

- Вести книгу расходов и выручки ежедневно.

- Расходы, должны быть документально подтверждены.

- Налог на чистую выручку 15%, если он будет превышать минимальную зарплату в 10 раз, то платится 20.

- Платить авансовый сбор на заработок до 15 марта, мая, августа, ноября, что нелегко спрогнозировать. Можно его уменьшить, путём отправки письма в налоговые органы с объяснениями.

- Существует установленный ЕСВ за месяц, его следует платить в полном объёме, даже если он получился меньше.

- Документацию следует хранить 4 года.

Предприниматель, имеющий работников, обязан отчислять в пенсионный фонд деньги, а, следовательно, удерживать их с зарплаты.

Письмо-уведомление о применении компанией или предпринимателем осно

Чтобы определить сумму, необходимо:

- Выделить налог со всего дохода. Формула будет такой: НДС = (весь доход) х 18/118.

- Выделить налог к вычету. Уравнение будет следующим: НДС = (приобретения, расходы) х 18/118.

- Определить сумму к уплате.

Для этого из первого значения вычитается второе.

Источник: http://law-uradres.ru/pismo-chto-organizatsiya-na-obshhej-sisteme-nalogooblozheniya/

Система налогообложения ОСНО — общий образец письма о применяемой системе

Бизнесмен, открывающий своё дело или предприятие обязан выбрать систему налогообложения. Дальнейшее развитие дела во многом зависит от этого. В этой статье мы затронем тему общего метода налогообложения (ОСНО).

В России методы налогообложения можно представить как:

- общая система налогообложения (ОСНО);

- упрощённая система налогообложения (УСН);

Полное отсутствие ограничений представляется в выборе вида деятельности, найме сотрудников, размера дохода и считается превосходством ОСНО перед другим методом. Но регистр расчётных операций (РРО) к нему не относится. Следует ежемесячно отчислять 34,7% ЕСВ и присутствует немного запутанная схема с контролем.

Упрощённый вид включает в себя три подгруппы и имеет некоторые ограничения, например, в следующих видах деятельности:

- Первая.Торговля разрешена только продукцией в розницу, а услуги населению только бытовые.

- Вторая. Предоставляют услуги только плательщикам единого налога, разрешена продажа товаров, и работа в ресторанных хозяйствах. Не имеют право на посреднические услуги по недвижимости, продавать ювелирные изделия из драгоценных камней.

- Третья. Специальных ограничений нет.

Преимущества и недостатки

Плюсами ОСНО можно назвать:

- Выбор любого рода деятельности для предпринимателя.

- Нет ограничения годового оборота предельной суммой.

- Наём работников, объём выручки неограничен.

- Зарегистрироваться плательщиком НДС добровольно (если доход за один год превысил 120 000 рублей).

- Выплата НДС, позволяет работать с крупными компаниями.

- Имеют право работать с юридическими лицами.

- Освобождается от налога на прибыль, если предприниматель понёс убытки за отчётный период.

Так как нет зависимости размера налога от итогов деятельности, здесь есть возможность свести налоговые обязательства к минимуму при правильном формировании пропорций расходов и доходов.

Минусы ОСНО:

- Усложняется отчётность и учёт.

- Необходимо приобрести регистраторы расчётных действий и подключиться к интернету.

- Вести книгу расходов и выручки ежедневно.

- Расходы, должны быть документально подтверждены.

- Налог на чистую выручку 15%, если он будет превышать минимальную зарплату в 10 раз, то платится 20.

- Платить авансовый сбор на заработок до 15 марта, мая, августа, ноября, что нелегко спрогнозировать. Можно его уменьшить, путём отправки письма в налоговые органы с объяснениями.

- Существует установленный ЕСВ за месяц, его следует платить в полном объёме, даже если он получился меньше.

- Документацию следует хранить 4 года.

Предприниматель, имеющий работников, обязан отчислять в пенсионный фонд деньги, а, следовательно, удерживать их с зарплаты.

Осно для ооо

Общий вид налогового платежа достаточно сложный в плане налогового и бухгалтерского учёта для ООО.

Налогами облагается:

- Прибыль. Она составляет разницу между расходами и прибылью. Статья 284 НК РФ предусматривает ставку налога в 20%. Если годовая выручка до 8 млн. руб., оплата одноразовая, согласно декларации. Более 8 млн. руб. – оплачивать следует каждый месяц в виде авансовых платежей. Платится 1/12 часть от предыдущего размера налога.

- Дивиденды – 5%.

- НДС – 18% на 2015 год. Исключение составляют некоторые виды деятельности, где плата может быть 0% или 7.

- Недвижимость.

Общества с ограниченной возможностью и другие компании платят несколько налогов, по сравнению с упрощённой системой.

Для ИП

Индивидуальный предприниматель, пользующийся общим методом, ведёт книгу расходов и приходов. Также ведёт заполнение всех налоговых регистров. Ошибки ведут к штрафным санкциям, которые перечисляются в государство.

https://www.youtube.com/watch?v=h4qHmohVTKM

Общая система устанавливает жёсткий контроль за ИП, но если уровень прихода высокий, предприятие получает большую свободу в выборе деятельности, в числе работников, приобретения недвижимого и движимого имущества, а также максимальную сумму прихода.

Используя ОСНО, бизнесмен индивидуального предприятия сдаёт следующие отчётности:

- один раз в квартал, отчёт о балансе предприятия;

- отчёт о прибылях и расходах, каждый квартал;

- один раз в год, об изменениях капитала предприятия;

- каждый год, об обороте денежных средств;

- приложение к отчёту, каждый год, о балансе предприятия;

- пояснительная записка (1 раз в год), о численности работников фирмы;

Страховые взносы

Независимо от того, каким видом будет пользоваться предприниматель, все платят страховые взносы. Оплата принимается внебюджетным фондом, который производит выплату и вознаграждения работников.

Работодатель выплачивает взносы:

- на пенсионное, медицинское, социальное страхование работников;

- на несчастных случаи;

- на профессиональные заболевания;

На себя работодатель также отчисляет:

- страховой взнос в Пенсионный фонд;

- от несчастных случаев, временной нетрудоспособности по желанию;

Учёт

Во всеобщем виде налогообложения бухгалтерский учёт делается в полном объёме. Здесь нужны специальные знания и навыки для руководителей.

Главное условие общего порядка – иметь в штатном расписании бухгалтера, который будет вести весь учёт в книге расходов и доходов.

Поэтому общий порядок платежа приемлем для крупных предприятий со стабильным доходом. Новичкам лучше использовать упрощённый вид, от которого в дальнейшем можно перейти на ОСНО. УСН может существовать без бухгалтерского учёта на первых порах и вести записи в книге учёта.

Правила ведения

Несмотря на положительные стороны общего вида, вести её достаточно сложно.

Особенно уязвимы здесь новички перед частыми проверками. Итак, если предприниматель не работает по упрощённой схеме, значит он в системе общего порядка.

Иногда, открывая дело, многие не пишут заявления на УСН, в этом случае, они автоматически будут общесистемщиками.

В общем порядке, обязательным считается документальное ведение растрат и выручки.

Доход может быть получен в двух формах:

Его видно в том случае, когда поступили денежные средства на кассу или расчётный счёт. Например, товар отправлен в мае, а денежные знаки пришли в июне. Отсюда, получается выручка только в июне.

В доход входят также:

- штрафы;

- пеня;

- предоплата;

Расходы

Между ними и приходами должна быть определённая связь и всё должно вестись документально. Имущество, приобретённое до госрегистрации, не относится к затратам, на основании статьи 269 НК РФ. Сумма амортизации основных фондов также не относится к затратам. Работодатель, зарегистрированный плательщиком НДС, не включает в приходы и траты суммы НДС, входящие в цену товаров.

Авансовые платежи платятся поквартально. Размер его определяется вами с доходов (25% годовой суммы налогов). Минимальное ограничение здесь не действует. Доплата не делается на аванс, если сумма меньше минимальной зарплаты. Определяя чистый доход, страховой взнос стоит включать в расходы.

Декларация, согласно НК подаётся один раз в год для тех работодателей, которые работали на общей основе. Именно от неё, отталкиваются авансовые платежи.

Документация

Перед тем как зарегистрировать ИП или новое предприятие, обязательным является выбор системы налогообложения. Единственным расходом при регистрации ИП является госпошлина. Вторым вариантом может быть обращение в агентство, тогда будут дополнительные расходы за услуги. Во втором случае предприниматель освобождается от сбора документов на регистрацию.

При самостоятельной регистрации потребуются документы:

- заявление по образцу, которое должно быть подписано;

- квитанция о госпошлине;

- уведомление в налоговый орган;

Следующие расходы будут:

- на изготовление печати;

- услуги нотариуса (если оформление через агентство);

- открытие счёта в банке;

Скачать образец письма о применяемой системе налогообложения в формате .doc (Word)

Как перейти на ОСНО?

Допустим, предприниматель хочет перейти на ОСНО, от упрощённой системы налогообложения. Что для этого надо сделать? Следует подать заявление в налоговую инспекцию. Оно подаётся за 10 дней до начала следующего года или квартала, где вы сообщаете об отказе УСН и переходе на другой вид налогообложения.

В десятидневный срок сдаётся свидетельство плательщика единого налога. Здесь есть один нюанс. Перейдя на другой вид налогов, отчёт придётся делать по обеим формам. В интернете вы можете найти готовые бланки для этого.

Источник: https://hardcorecase.ru/biz/nalogi/osno.html

Общая система налогообложения ОСНО: определение, ответственность, риски и штрафы :

Общая система налогообложения (ОСНО) считается самым обременительным режимом по количеству отчетности и нагрузке на субъекта. Многие предприятия прибегают к помощи специалистов, чтобы разобраться с документацией и выплатами. Между тем, для ряда плательщиков система налогообложения ОСНО является наиболее выгодной. Рассмотрим ее подробнее.

В каких случаях выгодно использовать осно?

Система налогообложения ИП может быть различной. Предприятие вправе использовать упрощенный или вмененный режим. Они намного легче, чем традиционная система налогообложения ОСНО. Когда же выгодно ее использовать? Целесообразно перейти на ОСНО в том случае, если большая часть партнеров, покупателей также применяет эту систему, являясь при этом плательщиками НДС. Обусловлено это следующим.

Предприятия впоследствии может уменьшить налог на суммы, выплаченные исполнителям и поставщикам. Партнеры и покупатели, использующие традиционный режим, в свою очередь, вправе принять отчисленный НДС к вычету. Это существенно повышает привлекательность сотрудничества.

Кроме этого, система налогообложения ОСНО предусматривает возможность вычета НДС, выплаченного при ввозе продукции на таможенную территорию России.

Виды отчислений

Предприятия должны осуществлять определенные обязательные отчисления в бюджет. Их перечень будет зависеть от формы собственности компании, использующей ОСНО. Система налогообложения для ООО и АО предусматривает отчисления:

- С прибыли. Основная ставка — 20%, специальные – 0-30%.

- НДС. Для этого налога установлено три ставки: 0%, 18%, 10%.

- С имущества предприятия. Ставка этого налога — 2.2%.

Индивидуальным предпринимателям необходимо выплачивать:

- НДФЛ, если в отчетном году ИП являлся резидентом РФ. Ставка составляет 13%.

- НДС. Ставки этого отчисления аналогичны указанным выше.

- Налог с имущества физлиц. Его ставка до 2%.

Особенности перехода на традиционный режим

При регистрации предприятия либо прекращении использования других схем субъект автоматически становится на ОСНО. Если компанию устраивает этот режим, уведомление в ФНС отправлять нет необходимости. Автоматический переход осуществляется, если:

- В установленный срок предприятие не сообщило в контрольный орган о постановке на спецрежим.

- Утрачено право на применение патента, ЕСНХ, ЕНВД, УСН.

Письмо о применяемой системе налогообложения: образец (ОСНО)

В случае если по решению контрольного органа либо по собственной инициативе предприятие переходит со специального на традиционный режим, ему необходимо совершить ряд обязательных действий. В первую очередь составляется уведомление. Рассмотрим, как составляется письмо о системе налогообложения (образец ОСНО). Документ включает в себя 1 страницу. В ней присутствуют следующие реквизиты:

- ИНН и КПП плательщика.

- Код ИФНС. Его следует уточнить в инспекции.

- Полное название предприятия, составляющего уведомление.

- Период, с которого будет использоваться режим.

- Контактные сведения организации и лица, предоставляющего уведомление.

Нюансы

При переходе на традиционный режим обложения предприятию необходимо перестроить систему налогового и бухгалтерского учета, обеспечить своевременность оформления документации, в том числе деклараций, количество которых возрастет. Следует помнить еще один важный момент.

Письмо, которое направляется в ФНС, обладает уведомительным характером и не выступает как запрос. По существу, предприятию следует только напомнить инспекции о том, что его нужно рассматривать как субъекта, использующего традиционный режим.

Направить уведомление необходимо в установленный законодательством срок, в противном случае могут последовать штрафы. При этом инспекция не будет отправлять никакого подтверждающего документа в ответ. ФНС просто внесет необходимые изменения в реестры.

Если компания принимает решение добровольно перейти на ОСНО, не теряя при этом права использовать спецрежимы, то переход будет осуществлен со следующего года. Уведомление можно отправить до 15 января.

Важный момент

Многие предприниматели интересуются, выдается ли справка о системе налогообложения (образец ОСНО)? Следует сказать, что законодательство такого документа не предусматривает. Однако партнеры могут запросить какую-либо бумагу для подтверждения используемого режима.

Некоторыми предприятиями разрабатывается собственная справка о применяемой системе налогообложения (образец). ОСНО можно подтвердить также путем предоставления документов о выполненных расчетах с госструктурами. В нем будут указаны все отчисления, сделанные предприятием в бюджет.

Этот документ можно запросить в ФНС.

Отчисления с прибыли

Как осуществляется учет доходов, если предприятием используется система ОСНО? Прибыль выражается в виде разницы между доходами и расходами. На основании первичной документации учитываются:

- Поступления от продажи товаров, имущественных прав, услуг.

- Внереализационные доходы. Ими, в частности, являются поступления от передачи имущества в аренду, проценты, полученные по займам, долевого участия в других компаниях и так далее.

В ст. 251 НК определены доходы, которые не учитываются при обложении. Расходами выступают затраты, которые документально подтверждены. Чем больше их будет, тем меньше сумма налога. В этой связи следует помнить, что при проверке ФНС особенно внимательно будет изучать обоснованность затрат. Расходы могут быть:

- На реализацию и производство. К примеру, затраты на зарплату, покупку материалов и пр.

- Внереализационными. К ним относят проценты по задолженности, затраты на содержание имущества, полученного в аренду, и пр.

Некоторые затраты не учитываются при обложении. Они определены ст. 270 НК.

Авансовые платежи

Они могут отчислять одним из следующих способов:

- По окончании 1 кв., полугодия, 9-ти мес. + ежемесячные суммы в пределах одного квартала. Последние отчисляются не позже 28 числа следующего месяца. Поквартальные суммы выплачиваются до 28 числа м-ца, следующего за отчетным периодом. Необходимость делать отчисления каждый месяц зависит от величины дохода, получаемого предприятием. По окончании отчетного периода производится расчет среднего размера поступлений за прошлые, идущие подряд, четыре квартала. Если за это время доходы компании не превысят в сумме 10 млн. р. /кв., она освобождается от обязанности выплачивать авансы. При этом в контрольную инспекцию уведомление не направляется.

- По завершении 1 кв., полугодия, 9 мес. без ежемесячных отчислений. Выплата производится до 28 числа месяца, идущего за отчетным периодом. Данный способ может использоваться предприятиями, доход которых за последние 4 квартала не достигли 10 млн р./кв. , а также автономные, бюджетные учреждения, НКО, не получающие доходы от реализации.

- По окончании каждого месяца по поступившей фактически прибыли до 28 числа следующего месяца. Использование этого способа допускается только с начала года. О переходе на такие платежи предприятие должно уведомить контрольный орган до 31 декабря текущего периода.

НДФЛ

Предприниматель выплачивает налог с дохода от своей коммерческой деятельности. Кроме этого, существует обязанность отчислять НДФЛ с поступлений, не связанных с деятельностью. Предприниматель может уменьшить сумму доходов на профессиональные вычеты. При этом они должны являться обоснованными и подтверждаться документами. Сумма налога рассчитывается так:

— НДФЛ = (поступления – вычеты) х 13%.

При этом указанная ставка действует в отношении физлиц, являвшихся в течение последнего отчетного года резидентами. Для получения этого статуса субъект должен пребывать на территории страны 183 дня на протяжении 12 месяцев, идущих подряд. Для нерезидентов устанавливается ставка в 30%.

НДС

Этот налог считается косвенным. Он устанавливается для конечного потребителя. Выплата НДС осуществляется при продаже продукции и предоставлении услуг, а также при импорте товаров. Ставка налога, как правило, 18%. Однако тариф может быть и нулевым, и десятипроцентным. Общая сумма НДС может быть уменьшена на величину вычетов. Под ними следует понимать налог:

- Предъявленный предприятию поставщиками при приобретении продукции и услуг. Здесь следует сказать, что, если контрагент использует спецрежим, то выплаченный им НДС к вычету принять нельзя.

- Отчисленный на таможне при импорте.

Для принятия НДС к вычету необходимо:

- Поставить соответствующую продукцию/услуги на баланс. Подтверждением этому будут служить первичные документы.

- Иметь счет-фактуру.

Особенности расчета НДС

Определение суммы к уплате достаточно трудоемкая процедура. Рассмотрим общий порядок расчета. Чтобы определить сумму, необходимо:

- Выделить налог со всего дохода. Формула будет такой: НДС = (весь доход) х 18/118.

- Выделить налог к вычету. Уравнение будет следующим: НДС = (приобретения, расходы) х 18/118.

- Определить сумму к уплате. Для этого из первого значения вычитается второе.

Источник: https://BusinessMan.ru/new-obshhaya-sistema-nalogooblozheniya-osno-opredelenie-otvetstvennost-riski-i-shtrafy.html

Информационное письмо о системе налогообложения образец осно

Подтверждение перехода со специального режима на ОСНО Налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.).

При этом нужно принимать во внимание, что по всем направлениям работы не применяют ОСНО только организации на УСН, а пользователи ЕНВД, ЕСХН (единого сельскохозяйственного налога), ПСН (патентной системы налогообложения) вправе совмещать свою деятельность с ОСНО.

Если контрагент, применявший спецрежим, перешел на ОСНО, то оформление отказа от спецрежима производится следующим образом:

- Путем направления уведомления, сообщения в налоговый орган — при УСН (пп. 5, 6 ст. 346.13 НК РФ), ЕСХН (пп. 5, 6 ст. 346.3 НК РФ).

Образец письма о применении УСН для контрагента. Бланк 2018

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

ФАЙЛЫ

Скачать пустой бланк письма о применении УСН для контрагента .docСкачать образец письма о применении УСН для контрагента .doc

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

- УСН. Расшифровывается как «упрощенная система налогообложения».

- Единый сельскохозяйственный налог.

- Патентная система налогообложения.

- Единый налог на вмененный доход по определенным видам деятельности.

- СН при выполнении соглашений о разделе продукции.

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Для того чтобы запросить информацию о поданной заявке на переход, а также узнать, была ли предоставлены декларация от его имени, налогоплательщик (ИП, ООО, ОАО) может направить свой запрос в налоговую инспекцию. А она должна ответить ему, используя специально предусмотренную для этого форму 26.2-7 «Информационное письмо».

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса.

Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников.

В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным.

Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы.

Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

- Прекратить сотрудничество.

- Предоставить все бумаги, которые в своем запросе упомянул контрагент.

- Договориться, убедив делового партнера уменьшить список требуемых документов до выполнимого.

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Источник: https://assistentus.ru/forma/pismo-o-primenenii-usn-dlya-kontragenta/