Содержание

- 1 Отражение страхового возмещения в бухгалтерском учете

- 1.1 Учет возмещений по ОСАГО в 1С Бухгалтерия

- 1.2 Проводки по отражению страхования имущества в бухучете

- 1.3 Порядок учета страхования автомобилей

- 1.4 Страховое возмещение: как отразить в учете

- 1.5 Страховые выплаты: бухгалтерский и налоговый учет, проблемы и ошибки

- 1.6 Страховое возмещение по КАСКО: бухгалтерский учет и налогообложение

- 2 Получено страховое возмещение проводки

- 2.1 Бухучет страхования

- 2.2 Отражение операций по учету страхового возмещения по ОСАГО в ПП «1С: Бухгалтерия государственного учреждения 8»

- 2.3 Учет имущественного и личного страхования (счет 76)

- 2.4 Отражение в учете страхового возмещения организацией, применяющей УСН

- 2.5 Порядок учета страховой премии по договору

- 2.6 Статьи по Бухучету

- 2.7 Урожай застрахован

- 2.8 Ндс и отдельные выплаты по каско

- 3 Страховая премия — проводки

- 4 Расходы на страхование в бухгалтерском учете

- 4.1 Расходы на страхование и его основные виды

- 4.2 Страхование в бухгалтерском учете (БУ)

- 4.3 Особенности налогового учета страхования (НУ)

- 4.4 Вывод

- 4.5 Как отразить в учете организации получение страхового возмещения в связи с утратой застрахованного имущества

- 4.6 Проводки страховых премий в бухгалтерском учете

Отражение страхового возмещения в бухгалтерском учете

Для этого можно воспользоваться порядком расчета, установленным Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях (Приказ Минсельхоза РФ от 06.06.2003 г. № 792). Соответственно рекомендациям, сумма убытков по погибшим посевами рассчитывается в процентах от натуральных показателей.

Для расчета используется разница между средней урожайностью на 1 га погибшей или поврежденной культуры за последние 5 лет и фактически полученный урожай этой культуры в отчетном году.

Учет возмещений по ОСАГО в 1С Бухгалтерия

В программном продукте 1С Бухгалтерия есть возможность учесть возмещения по ОСАГО. Согласно правилам страхования, собственник автомобиля при наступлении страхового случая, который предусматривается заключенным со страховой компанией договором, должен получить возмещение причиненного ему ущерба.

Возмещение ущерба может быть произведено как путем выплаты определенной суммы денег потерпевшему, так и путем проведения ремонта транспортного средства или оплаты такого ремонта за счет страховой компании.

Проводки по отражению страхования имущества в бухучете

Необходимость компаний прибегать к страхованию обусловлена в первую очередь таким принципом как защита от непредвиденных финансовых потерь, а также возможностью возместить эти потери. В статье расскажем, как отразить страхование в бухучете, рассмотрим основные проводки.

Любое предприятие, в распоряжении которого есть автомобиль, помимо расходов на его содержание, несет расходы и на страхование.

Порядок учета страхования автомобилей

Автострахование – это один самых распространенных видов страхования, включающий в себя обязательное (ОСАГО) и добровольное страхование ответственности (ДСАГО), а также страхование от гибели и угона — КАСКО.

У предприятий, которые используют транспортные средства, регулярно возникает необходимость приобретать страховые продукты и правильно отражать их в бухгалтерском и налоговом учете. Рассмотрим ряд важных моментов с точки зрения бухгалтера.

Страховое возмещение: как отразить в учете

В случае утраты имущества (за исключением порчи, утраты в связи чрезвычайными обстоятельствами: пожар, авария, стихийное бедствие, ДТП) необходимо в текущем периоде уменьшить сумму налоговых вычетов по НДС на сумму «входного» НДС, ранее принятого к вычету по нему.

При невозможности определения размера «входного» НДС налоговые вычеты за текущий период уменьшаются на 20% от стоимости утраченного имущества .

Страховые выплаты: бухгалтерский и налоговый учет, проблемы и ошибки

В настоящее время бухгалтерам приходится решать непростую задачу ведения одновременно налогового и бухгалтерского учета. Требования по ведению учета, выдвигаемые Министерством финансов РФ и налоговыми органами, часто не совпадают, а иногда и противоречат друг другу.

Некоторые моменты нормативными документами не регулируются, или же их определение не поддается однозначной интерпретации.

Должностные лица, принимая решение вести учет тем или иным методом, не всегда помнят о необходимости отражать выбранный метод в учетной политике организации или иных внутренних документах, а также иногда забывают следовать в своих действиях положениям принятой учетной политики организации.

Страховое возмещение по КАСКО: бухгалтерский учет и налогообложение

Автомобиль, принадлежащий организации, попал в аварию и не подлежит восстановлению.

По договору страхования КАСКО организация получает полное страховое возмещение с передачей автомобиля в собственность страховой компании.

Каким образом отражается операция по передаче автомобиля страховой компании в бухгалтерском и налоговом учете?

Согласно п. 1 ст.

929 ГК РФ по договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Предмет лизинга по условиям договора лизинга учитывается на балансе организации-лизингодателя. Рассмотрим, как отражается в учете лизингодателя получение страхового возмещения в связи с утратой застрахованного им предмета лизинга? Лица, подлежащие привлечению в качестве обвиняемых, не были установлены.

Страховое возмещение получено от страховой компании в сумме 500 000 руб.

Срок полезного использования в бухгалтерском и налоговом учете установлен в соответствии с Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1.01.02 г.

Источник: http://respect66.ru/otrazhenie-strahovogo-vozmeschenija-v-buhgalterskom-uchete-52274/

Получено страховое возмещение проводки

Оплата страховых взносов страховой компании отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-1 «Расчеты по имущественному и личному страхованию» в корреспонденции со счетами учета денежных средств. На основании пунктов 7, 8 ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н

«Об утверждении положения по бухгалтерскому учету «Расходы организации»

ПБУ 10/99» (далее — ПБУ 10/99), расходы на добровольное страхование работников могут относиться к расходам по обычным видам деятельности и включаются в себестоимость продукции (работ, услуг) или в состав расходов на продажу.

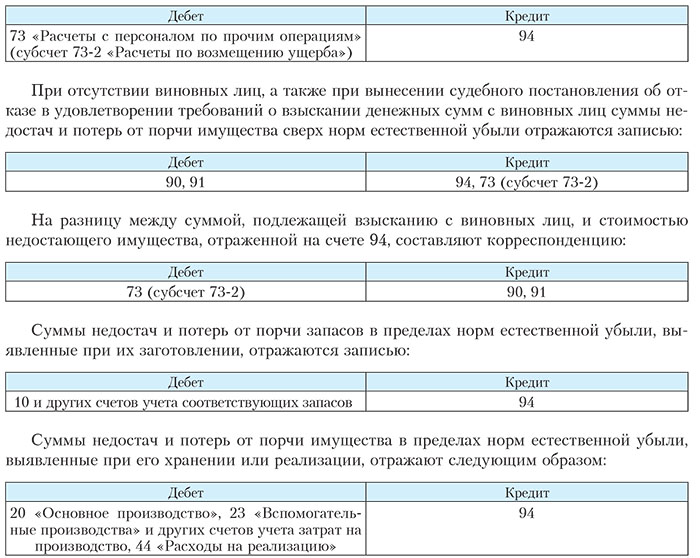

Бухучет страхования

Организация 2 февраля 2004 года приобрела полис обязательного страхования на 2004 год. Стоимость полиса составила 4750 руб. В августе 2004 года произошло ДТП. Виноват водитель организации. Сумма ущерба составила 9000 руб. Страховая компания перечислила сумму страхового возмещения пострадавшей стороне полностью. Для налога на прибыль стоимость страхового полиса также будет списываться на расходы частями.

Отражение операций по учету страхового возмещения по ОСАГО в ПП «1С: Бухгалтерия государственного учреждения 8»

транспортные средства, на которые по их техническим характеристикам не распространяются положения законодательства Российской Федерации о допуске транспортных средств к участию в дорожном движении на территории Российской Федерации; в) транспортные средства Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов, в которых предусмотрена военная служба, за исключением автобусов, легковых автомобилей и прицепов к ним, иных транспортных средств, используемых для обеспечения хозяйственной деятельности Вооруженных Сил Российской Федерации, других войск, воинских формирований и органов; г) транспортные средства, зарегистрированные в иностранных государствах, если гражданская ответственность владельцев таких транспортных средств застрахована в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков; При наступлении страхового случая (ДТП) договор ОСАГО предусматривает возмещение причиненного вреда потерпевшей стороне.

Размер вреда при повреждении, гибели (уничтожении) транспортного средства и суммы страхового возмещения в этих случаях определены пунктом 158 Положения N 530.

Если потери от страхового случая (затраты на ремонт (восстановление) автомобиля) превышают страховое возмещение, то у организации такой расход будет внереализационным; Затраты по ремонту автомобиля, пострадавшего в результате ДТП, учитываются при налогообложении по подп.

По договорам страхования, относящимся к страхованию иному, чем страхование жизни, начисляется вся сумма страховой премии, причитающаяся к получению по договору страхования.

Таким образом, в настоящее время страховщики могут учитывать страховые взносы только методом начисления. То есть в бухгалтерском учете страховые взносы отражаются не в момент их фактического получения, а в момент возникновения права страховщика на указанную сумму.

Д77/5 – К92/1 – Начислена задолженность страховых агентов (страховых брокеров) по страховым взносам.

Учет имущественного и личного страхования (счет 76)

В Плане счетов существует счет 76, на котором происходит учет различных расчетов с контрагентами. Каждый отдельный вид расчетов отражается на отдельном субсчете. К сч.

76 могут быть открыты следующие счета: 76/1 — для учета имущественного и личного страхования; 76/2 — для учета расчетов по претензиям; 76/3 — для учета расчетов по дивидендам; 76/4 — для учета расчетов по депонированным суммам.

В рамках данной статьи хочу рассмотреть особенности учета имущественного и личного страхования, а также проводки по счету 76, связанные с этим вопросом. Страхование бывает обязательное и добровольное (по решению организации).

Это возможно при одновременном соблюдении двух условий: Страховая компания принимает решение о выплате страхового возмещения при наличии документов о происшествии, оформленных уполномоченными сотрудниками милиции (п. 5 ст. 11 Закона от 25 апреля 2002 г. № 40-ФЗ).

В исключительных случаях такие документы могут быть оформлены без участия сотрудников милиции.

Это возможно при одновременном выполнении условий: Если документы будут оформлены без участия сотрудников милиции, то размер страхового возмещения составит не более 25 000 руб.

При этом п. 9 ПБУ 10/99 определено, что на базе расходов по обычным видам деятельности формируется себестоимость проданных товаров, продукции, работ и услуг.

Для учета расчетов по добровольному страхованию (имущества, ответственности и работников организации) Планом счетов бухгалтерского учета финансово — хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31.10.

2000 № 94н и Инструкцией по его применению, предназначен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76—1 «Расчеты по имущественному и личному страхованию». Исчисленные суммы страховых платежей отражаются по кредиту счета 76, субсчет 76—1.

Отражение в учете страхового возмещения организацией, применяющей УСН

С целью минимизации возможных убытков, связанных с утратой данного имущества в процессе его перевозки, организация заключила договор имущественного страхования груза за свой счет и в свою пользу.

Автомобиль перевозчика попал в ДТП, в результате которого объект ОС был полностью уничтожен. Сумма страхового возмещения, выплаченная организации в том же месяце, составила 400 000 руб.

На момент наступления страхового случая объект ОС эксплуатировался организацией два года.

Порядок учета страховой премии по договору

(Выплата единовременная при заключении договора сроком на 15 мес.) Должна ли она увеличивать стоимость строительства, аккумулируясь на сч. 08 (в ст. 18 214-ФЗ данный вид использования денежных средств дольщиков не прописан), либо необходимо отражать данную сумму на сч.76.

01 с ежемесячным списанием на 20 счет пропорционально количеству дней, уменьшая налог на прибыль. Страховая премия списывается в расходы равномерно в течение срока действия договора страхования (т.е.

до предусмотренного договором участия в долевом строительстве срока передачи дольщику объекта долевого строительства)

Статьи по Бухучету

но чреватый определенными налоговыми рисками. По мнению автора, статья будет полезна как для расширения кругозора, так и для формирования четкой позиции по вопросу налогообложения и учета страхового возмещения, выплачиваемого на условиях отказа страхователя от поврежденного имущества.

Начнем с того, что операции в сфере страхования как и в банковском бизнесе, отнесены к не облагаемым НДС ( ст. 149 НК РФ ).

Урожай застрахован

Для этого можно воспользоваться порядком расчета, установленным Методическими рекомендациями по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях (Приказ Минсельхоза РФ от 06.06.2003 г. № 792).

Соответственно рекомендациям, сумма убытков по погибшим посевами рассчитывается в процентах от натуральных показателей. Для расчета используется разница между средней урожайностью на 1 га погибшей или поврежденной культуры за последние 5 лет и фактически полученный урожай этой культуры в отчетном году.

Сумма убытков, полученная от потери урожая в результате засухи, либо других стихийных бедствий не может быть отнесена к расходам от обычной деятельности.

Ндс и отдельные выплаты по каско

Согласитесь, здесь уже следует говорить о реализации, а это облагаемая операция. Один из таких интересных случаев будет рассмотрен в данной статье. Представим следующую ситуацию.

Организация застраховала свои автомобили по полисам КАСКО, предусматривающим страхование рисков от причинения ущерба транспортным средствам и их угона.

Компания, оформившая такую страховку, получает возмещение ущерба (убытков) независимо от того, кто является виновником страхового случая.

Источник: http://urist-rostova.ru/polucheno-strahovoe-vozmeszenie-provodki-49627/

Страховая премия — проводки

Сегодня расходы на страхование – неотъемлемая часть расходов любого вида бизнеса. Современный рынок страховых услуг позволяет организации застраховать жизнь и здоровье своих сотрудников, а также имущество и предпринимательские риски. В статье мы подробно рассмотрим особенности учета страховых премий в проводках, а также прочие операции со страховыми компаниями.

Понятие страхования и его виды

Под страхованием понимают организационно-правовые отношения между страховой компанией (страховщиком) и хозяйствующим субъектов или физическим лицом (страхователем).

Суть таких отношений – защита имущественных прав компании-страхователя, которая производится на основании и согласно условий заключенного договора. В страховом договоре описывают виды случаев, наступление которых гарантирует выплаты в пользу страхователя, а также размер и срок перечисления страховых премий, выплачиваемых в пользу страховщика.

Основными направлениями современного страхового рынка являются:

- медицинское страхование сотрудников,

- страхование бизнеса и рисков (технических, финансовых, правовых),

- а также страхование ответственности.

Необходимость в покрытии рисков, связанных с прибыльностью организаций возрастает с каждым днем. Именно поэтому страхование финансовых рисков — одно из приоритетных направлений страхового дела. К финансовым рискам, влияющих на коммерческую деятельность компании, можно отнести:

- невыполнение контрагентами финансовых обязательств, неплатежеспособность должников;

- риск несвоевременной поставки (оплаты) товара, что может привести к снижению прибыли;

- возникновение штрафов и прочих дополнительных расходов, связанных с невыполнением условий договора.

Договор страхования позволяет обезопасить хозяйственную деятельность организации от событий, которые могут повлиять на потерю или снижение прибыли, возникновение убытков или дополнительных расходов. Компания страховщик берет на себя покрытие убытков, которые связаны со случаями негативного влияния на финансовые показатели предприятия.

Операции по страхованию в учете

Выплата страховых премий в пользу компании-страховщика в проводках отражается по счету 76 (субсчет 76/1).

Основные проводки по выплате страховых премий рассмотрим на примерах.

Страхование сотрудников

Допустим, ООО «Независимость» заключило договор со страховой компанией «Безопасность». Предмет договора — страхование сотрудников ООО «Независимость» сроком на 1 год. Сумма оплаты по договору (78 000 руб.) выплачивается единоразово за весь период действия договора. 05.07.2015 на ООО «Независимость» возник страховой случай, в результате которого сотруднику Иващенко П.Р. было выплачено возмещение в размере 8900 руб.

Бухгалтер ООО «Независимость» сделал такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии в пользу СК «Безопасность» | 78 000 руб. | Платежное поручение |

| 97 | 76/1 | Отражение расходов по стразовом договору в составе расходов будущих периодов | 78 000 руб. | Договор страхования |

| 20 | 97 | Отражение ежемесячных расходов по договору с СК «Безопасность» (78 000 / 12 мес.) | 6 500 руб. | Договор страхования |

| 76/1 | 73 | Начислена сумма страхового возмещения Иващенко П.Р. | 8 900 руб. | Договор страхования |

| 51 | 76/1 | От СК «Безопасность» поступили средства для выплаты по страховому случаю | 8 900 руб. | Банковская выписка |

| 73 | 50 | Иващенко П.Р. получены средства по страховому возмещению через кассу | 8 900 руб. | Расходный кассовый ордер |

Страхование имущества в проводках

Представим, что ООО «Сегмент» приобрело копировальную машину стоимостью 516 000 руб. Расходы на транспортировку составили 16 000 руб. На основании заключенного договора копировальная машина была застрахована, сумма страховой премии составила 6500 руб.

В учете ООО «Сегмент» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии | 6 500 руб. | Платежное поручение |

| 08 | 76/1 | Расходы на приобретение, страхование и транспортировку, включены в первоначальную стоимость копировальной машины (516 000 + 16 000 + 6 500) | 538 500 руб. | Акт ввода в эксплуатацию ОС |

| 60 | 51 | Оплачена стоимость копировальной машины и ее транспортировки | 532 000 руб. | Платежное поручение |

| 68 Налог на прибыль | 77 | Отражено отложенное налоговое обязательство (6 500 * 20%) | 1 300 руб. | Договор страхования |

Также ООО «Сегмент» были приобретены ТМЦ на сумму 124 000 руб. Страховая премия по договору составила 2400 руб.

| Дт | Кт | Описание | Сумма | Документ |

| 76/1 | 51 | Выплата страховой премии | 2400 руб. | Платежное поручение |

| 26 | 76/1 | Ежемесячная часть страховой премии включена в состав затрат (2400 руб. / 12 мес.) | 200 руб. | Договор страхования |

| 68 Налог на прибыль | 77 | Отражено отложенное налоговое обязательство (2400 — 200)* 20%) | 440 руб. | Договор страхования |

Источник: https://saldovka.com/provodki/drugoe/strahovyie-premii.html

Расходы на страхование в бухгалтерском учете

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Источник: https://spmag.ru/articles/rashody-na-strahovanie-v-buhgalterskom-uchete

Как отразить в учете организации получение страхового возмещения в связи с утратой застрахованного имущества

Организация застраховала имущество от рисков нанесения ущерба в свою пользу. В результате наступления страхового случая имущество полностью утрачено. Сумма ущерба от утраты имущества в бухгалтерском и налоговом учете составляет 600 000 руб.

Страховая компания выплачивает страховое возмещение в полной сумме ущерба. Организация применяет метод начисления в налоговом учете.

Примечание .

Проводки страховых премий в бухгалтерском учете

премия в бухгалтерском учете — проводки по ее отражению мы рассмотрим в настоящей статье — имеет ряд особенностей, связанных как с природой этого платежа, так и со сроком действия страховки, а также с периодичностью осуществляемых выплат.

Разберемся, как эти особенности влияют на учет премий. Страховая премия представляет собой плату за страхование (ст.

954 ГК РФ)