Содержание

- 1 Списание дебиторской задолженности при ликвидации ооо

- 1.1 Как списать кредиторскую и дебиторскую задолженность при ликвидации предприятия

- 1.2 Ликвидация ООО с дебиторской задолженностью: порядок и особенности

- 1.3 Как списывать дебиторскую задолженность при ликвидации предприятия

- 1.4 Особенности списания дебиторской задолженности при ликвидации кредитора

- 1.5 Списание дебиторской задолженности в связи с ликвидацией должника

- 1.6 Ликвидация ООО с дебиторской и кредиторской задолженностью

- 1.7 Способы ликвидации дебиторской задолженности

- 1.8 Списание безнадежной задолженности при ликвидации должника (Клинова К

- 2 Списание дебиторской задолженности при ликвидации должника

- 2.1 Cписание безнадежных долгов при ликвидации организации

- 2.2 Списание дебиторской задолженности, когда обязательство покупателя прекращается в связи с его ликвидацией

- 2.3 Взыскание дебиторской задолженности при ликвидации компании-должника

- 2.4 Списание безнадёжной дебеторской задолженности

- 2.5 Списание дебиторской задолженности при ликвидации ооо

- 2.6 Списание кредиторской задолженности при ликвидации кредитора

- 2.7 Методы списания дебиторской задолженности

- 2.8 Учет списания безнадежной дебиторской задолженности

Списание дебиторской задолженности при ликвидации ооо

Не путайте его с бухгалтерским балансом, это совершенно разные вещи. В отношении списанной кредиторки налоговая права, это ваш доход, подлежащий налогообложению.

Не знаю, какую практику вы нашли, дайте ссылку, пожалуйста.

Удовлетворяя заявленные требования и признавая решение налогового органа недействительным, суд первой и апелляционной инстанций исходил из того, что срок исковой давности по обязательствам, на основании которых возникла кредиторская задолженность, не истек на момент формирования налоговой базы и исчисления налога за 2003 год.

Однако налоговые на местах часто настаивают на увеличении налоговой базы на сумму списанной кредиторской задолженности. И тогда придется свою точку зрения доказывать в суде.

Поэтому если Вы не намерены отстаивать в судебном порядке право не учитывать списанную задолженность в доходах, начислите налог. Независимо от того, какой объект налогообложения выбрала организация, налоговую базу по единому налогу суммы списанной безнадежной дебиторской задолженности не уменьшают.

Как списать кредиторскую и дебиторскую задолженность при ликвидации предприятия

Суммы кредиторской задолженности отражаются на дату составления ликвидационного баланса (п.

13 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1, подп.

3.10 п. 3 ст. 129 НК); Сумма кредиторской задолженности включается в состав внереализационных доходов на дату исключения кредитора из ЕГР (иностранных организаций – из торгового регистра)

Ликвидация ООО с дебиторской задолженностью: порядок и особенности

Сделать это можно по взаимной договоренности либо через суд. В суде, если взыскание долгов в силу неплатежеспособности должника будет признано невозможным, то долг подлежит списанию по решению суда.

В любом случае необходимо вывести нулевой баланс.

Без судебного разбирательства сделать это можно следующими способами:

- по истечению срока исковой давности для взыскания долга через суд.

- путем исключения долга из баланса предприятия по решению ликвидационной комиссии;

- путем уступки долга кредитору предприятия при условии согласия кредитора (если кредиторы вообще имеются);

Иными способами вывести нулевой баланс представляется невозможным.

Расходы на формирование резервов по сомнительным долгам 2.

Безнадежными долгами (долгами, нереальными ко взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации. 2.

Как списывать дебиторскую задолженность при ликвидации предприятия

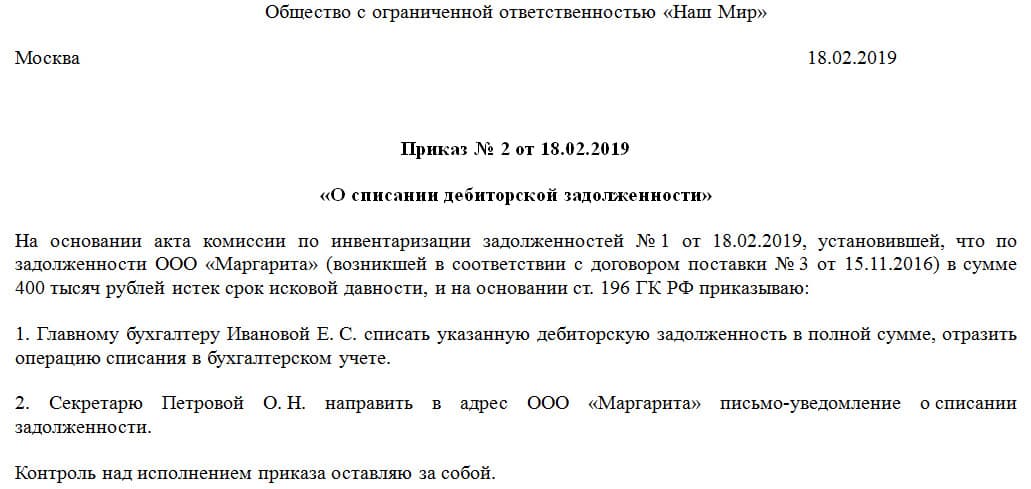

Данное решение может быть вынесено только на основании приказа генерального директора ООО после проведения инвентаризации.

Иногда возникает вопрос: можно ли Обществу самостоятельно признать своего должника неспособным выполнять обязательства?

Такой вариант возможен, и чаще всего он используется в случае небольших долгов и только для удобства ведения бухучёта. После того как задолженность списана, она должна находиться на балансе организации 5 лет.

Особенности списания дебиторской задолженности при ликвидации кредитора

Юридическое лицо самостоятельно решает, в каком порядке списывать дебиторскую задолженность, взыскать которую попросту невозможно.

Ст. 195 ГК РФ регламентирует, что исковая давность – это определенный промежуток времени, в течение которого физлицо или юрлицо, права которого были затронуты, еще имеет возможность защитить их в порядке судопроизводства.

частично оплачивает долг; вносит проценты за просрочку; заключает с кредитором соглашение об отсрочке уплаты платежей; производит зачет взаимных требований; договаривается с кредитором о реструктуризации.

Списание дебиторской задолженности в связи с ликвидацией должника

Первая денежные средства за услуги либо товары поступают вовремя на счет того, кто предоставляет их. Второй тип задолженности предполагает возникновение просрочки в оплате согласно договорных отношений, согласованных ранее.

Когда существуют причины, которые указывают на невозможность совершения оплаты задолженности перед фирмой, существует вариант списания задолженности дебиторов.

В таком случае ее принято считать безнадежной.

В данной статье рассматривается списание «дебиторки» и «кредиторки» при ликвидации контрагента в упрощенном порядке.

Поэтому компании важно знать, как правильно действовать в случае, если кредитор прекратил свое существование. Порядок списания задолженности при ликвидации кредитора По общему правилу компания вправе списать кредиторскую задолженность (далее — КЗ) по прошествии установленного законом срока давности в 3 года (ст.

Источник: http://myeconomist.ru/spisanie-debitorskoj-zadolzhennosti-pri-likvidacii-ooo-19287/

Ликвидация ООО с дебиторской и кредиторской задолженностью

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий.

И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации.

В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса.

Каждое основание, которое потянуло за собой решение об изъятия из баланса обязательств дебиторов, имеет свои способы реализации, то есть каждый из них должен проводиться согласно законодательству РФ. Когда принято решение списать задолженность, первым этапом для этого необходимо перевести ее в статус сомнительной, а после этого – безнадежной.

Дальше не обойтись без инвентаризации дебиторских обязательств.

Во вторую очередь становятся расчеты по оплате труда работников. В третью очередь ООО производит расчеты с бюджетом.

Как списать дебиторскую задолженность при ликвидации организации Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована.

Способы ликвидации дебиторской задолженности

Передача задолженности при ликвидации Дебиторская, которая может возникнуть у предприятия в результате его финансово-хозяйственной деятельности с учетом инфляции — явление не очень положительное для экономики предприятия, поскольку оно свидетельствует о выводе активов предприятия из оборота. Осложняется ситуация, если задолженность является безнадежной.

Закрыть с чистой совестью

В течение 5 лет дебиторская задолженность еще будет отражаться на забалансовых счетах.

Такая законодательная норма предусмотрена для наблюдения за изменениями финансового положения должника с целью взыскания долга при первой появившейся возможности. Существует лишь 4 основания, при которых долг может быть списан: истекли сроки, предусмотренные ст.

Таким образом, денежные средства, поступившие на счет комиссионера в качестве оплаты стоимости поставленного товара, являются собственностью комитента, а комиссионеру принадлежит только сумма комиссионного вознаграждения, полученного за оказанные услуги.

В соответствии со ст. 61 ГК РФ ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам.

Списание безнадежной задолженности при ликвидации должника (Клинова К

Кроме того, после стадии конкурсного производства и ее завершения становится понятно, в каком объеме требования кредитора подлежат удовлетворению. Отсюда зависит размер задолженности, на которую можно уменьшить налогооблагаемую базу.

Период признания долга безнадежным Следуя логике вышеуказанной судебной практики, безнадежные долги подлежат учету в составе внереализационных расходов для целей налогообложения прибыли в период наступления первого из предусмотренных ст.

Передача при ликвидации Дебиторская, которая может возникнуть у предприятия в результате его финансово-хозяйственной деятельности с учетом инфляции — явление не очень положительное для экономики предприятия, поскольку оно свидетельствует о выводе активов предприятия из оборота. Осложняется ситуация, если задолженность является безнадежной.

Источник: http://buropalazzo.ru/spisanie-debitorskoj-zadolzhennosti-pri-likvidacii-ooo-25977/

Списание дебиторской задолженности при ликвидации должника

Списание дебиторской задолженности в бухучете отразите проводкой: Дебет 91-2 Кредит 62 (58-3, 71, 73, 76. ). При расчете налога на прибыль безнадежную дебиторскую задолженность отразите во внереализационных расходах.

При этом, по мнению налоговой инспекции, списание дебиторской задолженности следует проводить в периоде ликвидации должника.

Однако в связи с тем, что списание дебиторской задолженности в более позднем налоговом периоде не приводит к образованию недоимки по налогу на прибыль, организация может учесть сумму дебиторской задолженности во внереализационных расходах в текущем периоде. Обоснование данной позиции приведено ниже в материалах Системы Главбух 1.

Рекомендация: Как оформить и отразить в бухучете и при налогообложении списание безнадежной дебиторской задолженности Случаи возникновения дебиторской задолженности поставщик (исполнитель), получивший предоплату, не отгрузил покупателю (заказчику) оплаченные товары (работы, услуги); покупатель (заказчик) не выполнил перед поставщиком (исполнителем) свои обязательства по оплате поставленных товаров (выполненных работ, оказанных услуг, переданных имущественных прав); заемщик не вернул предоставленный организацией кредит (заем); сотрудник не отчитался по суммам, полученным под отчет.

В бухучете дебиторскую задолженность нужно списать: после истечения срока исковой давности ; в других случаях, когда она становится нереальной для взыскания, например при ликвидации организации*.

Об этом сказано в пункте 77 Положения по ведению бухгалтерского учета и отчетности. Списывать дебиторскую задолженность нужно отдельно по каждому обязательству.

В бухучете списание дебиторской задолженности за счет резерва по сомнительным долгам отразите проводкой: Дебет 63 Кредит 62 (58-3, 71, 73, 76.

Cписание безнадежных долгов при ликвидации организации

2 ст. 266 НК РФ).

В соответствии со ст.

49 ГК РФ, правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из ЕГРЮЛ.

Статьей 419 ГК РФ установлено, что обязательства по выплате долга ликвидированного юридического лица прекращаются ликвидацией юридического лица, за исключением случаев, когда законом или иными правовыми актами исполнение обязательства ликвидированного юридического лица возлагается на другое лицо (например, по требованию о возмещении вреда здоровью).

Требования кредиторов, не удовлетворенные из-за недостаточности имущества ликвидированного юридического лица, считаются погашенными (п.

Итак, можно ли списать долг в этих случаях и как это правильно сделать, чтобы не нарваться на претензии со стороны налоговой инспекции? Ликвидация должника Ликвидация организации считается завершенной с момента, когда запись об этом вносится в ЕГРЮЛ.

Списание дебиторской задолженности при ликвидации должника предполагает наличие подтверждающего документа — выписки из ЕГРЮЛ о ликвидации должника.

Списание дебиторской задолженности, когда обязательство покупателя прекращается в связи с его ликвидацией

При этом указанная задолженность относится, соответственно, на счет средств резерва сомнительных долгов либо на финансовые результаты организации.

Обоснование вывода: В соответствии с п.

77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее — Положение), утвержденного приказом Минфина России от 29.07.

1998 N 34н, долги, нереальные для взыскания, списываются по каждому обязательству на основании: — данных проведенной инвентаризации; — приказа (распоряжения) руководителя организации.

При списании соответствующих сумм следует руководствоваться положениями ГК РФ.

Взыскание дебиторской задолженности при ликвидации компании-должника

В случае если юридическое лицо, являющееся коммерческой организацией, не имеет достаточных средств для удовлетворения требований кредиторов, оно ликвидируется вследствие признания его несостоятельным (банкротом) в судебном порядке. Вместе с тем, при применении данной правовой нормы на практике, необходимо принимать во внимание, что в каждом конкретном случае суд самостоятельно оценивает финансовое состояние организации.

Списание безнадёжной дебеторской задолженности

Аналогичная система оценки и учета доходов происходит и в сфере оказания услуг, когда плата за них не состоялась по моменту окончания обслуживания.

Источник: http://arbitrkrsk.ru/spisanie-debitorskoj-zadolzhennosti-pri-likvidacii-dolzhnika-44031/

Списание дебиторской задолженности при ликвидации ооо

И даже суд не всегда помогает восстановить справедливость и вернуть предприятию долги, суммы которых «висят» на балансе фирмы, безосновательно увеличивая ее налогооблагаемую прибыль. Проводки по списанию дебиторской задолженности можно совершить только в том случае, если она признана «безнадежной».

Какая «дебиторка» подлежит списанию Образование невозвратной «дебиторки» – настоящая «головная боль» бухгалтерии и собственников предприятия.

Списание кредиторской задолженности при ликвидации кредитора

Списание кредиторской задолженности при ликвидации кредитора — ситуация, с которой в кризисный период российской экономики придется столкнуться многим предприятиям. Помимо очевидного позитивного последствия (контрагента больше нет, выплачивать долг не надо), для организации существует и неприятный — налоговый — момент: база по налогу на прибыль увеличится.

Методы списания дебиторской задолженности

Деятельность предприятий неразрывно связана с процессом отчетности. Это позволяет проанализировать их эффективность, предпринять шаги к усовершенствованию методов деятельности, сократить затраты, отказаться от факторов, которые приносят убытки.

Одной из важных гарантий успешной деятельности предприятия является правильный контроль за дебиторской задолженностью.

отслеживание ее погашения. При этом зачастую возникают ситуации, когда долги на пользу предприятия невозможно взыскать, в этом случае они подлежат списанию по тем или иным причинам, включая списание дебиторской задолженности с истекшим сроком давности подачи иска.

Учет списания безнадежной дебиторской задолженности

С 06.08.2018 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций».

Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ. Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг).