Содержание

- 1 Заполнить бух баланс для чайников

- 1.1 Как составить бухгалтерский баланс: пример для чайников

- 1.2 Составление бухгалтерского баланса — пример для чайников

- 1.3 Порядок составления бухгалтерского баланса (пример)

- 1.4 Как составить бухгалтерский баланс: пример. упрощенный бухгалтерский баланс

- 1.5 Бухгалтерский баланс для чайников простым языком

- 1.6 Онлайн журнал для бухгалтера

- 1.7 Uma-sovsem.net

- 1.8 Как заполнить бухгалтерский баланс для чайников

- 2 Как составить бухгалтерский баланс: пример. Упрощенный бухгалтерский баланс

- 2.1 Бухгалтерский баланс: основные сведения

- 2.2 Структура бухгалтерского баланса

- 2.3 Как заполнить баланс правильно?

- 2.4 Специфика заполнения строк актива

- 2.5 Специфика заполнения пассива

- 2.6 Упрощенная форма баланса

- 2.7 Единство стандартов

- 2.8 Упрощенная форма баланса: особенности заполнения актива

- 2.9 Упрощенный баланс: нюансы заполнения пассива

- 2.10 Приложения

- 3 Что такое бухгалтерский баланс для чайников

- 4 Как заполнить бухгалтерский баланс

- 5 Бухгалтерский баланс — инструкция по составлению и анализу

- 5.1 1. Что такое бухгалтерский баланс и для чего он составляется?

- 5.2 2. 6 этапов анализа бухгалтерского баланса предприятия

- 5.3 Этап 1. Анализ динамики и структуры баланса

- 5.4 Этап 2. Анализ финансовой устойчивости организации

- 5.5 Этап 3. Анализ ликвидности баланса и платежеспособности предприятия

- 5.6 Этап 4. Анализ состояния активов

- 5.7 Этап 5. Анализ деловой активности

- 5.8 Этап 6. Диагностика финансового состояния предприятия

Заполнить бух баланс для чайников

Поэтому строка 1530 Бухгалтерского баланса не заполняется. Организация формирует оценочное обязательство на оплату отпусков. При этом все сотрудники в 2013–2015 годах ходили в отпуска и полностью использовали свои дни отдыха.

Соответственно, остатка на счете 96 «Резервы предстоящих расходов» по состоянию на 31 декабря 2015, 2014 и 2013 годов нет. Поэтому строка 1540 Бухгалтерского баланса не заполняется. Каких-либо иных обязательств, кроме отраженных выше, в организации нет.

Поэтому строка 1550 Бухгалтерского баланса не заполняется. Значение строки 1500 «Итого по разделу V» равно сумме строк 1510, 1520, 1530, 1540, 1550:– на 31 декабря 2015 года – 8978 тыс. руб.;– на 31 декабря 2014 года – 14 828 тыс. руб.;– на 31 декабря 2013 года – 15 260 тыс. руб.

Значение строки 1700 «БАЛАНС» пассива Бухгалтерского баланса равно сумме строк 1300, 1400 и 1500:– на 31 декабря 2015 года – 32 525 тыс. руб.

Как составить бухгалтерский баланс: пример для чайников

Долгосрочные обязательства в организации отсутствуют. Поэтому раздел IV Бухгалтерского баланса не заполняется. Организация не брала ни краткосрочных кредитов, ни краткосрочных займов.

Внимание Поэтому строка 1510 Бухгалтерского баланса не заполняется. Величину кредиторской задолженности на 31 декабря 2015 года бухгалтер определил, сложив остатки по кредиту счетов 60, 62, 70, 71, 76, 68, 69:– 8 978 200 руб. (2 541 600 руб. + 2 619 000 руб. + 1 427 000 руб. + 376 600 руб. + 2 000 000 руб. + 2000 руб. + 12 000 руб.).

Данная сумма была отражена в соответствующей графе строки 1520 Бухгалтерского баланса.

Показатели строки 1520 на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему, бухгалтер перенес из Бухгалтерского баланса за 2014 год:– на 31 декабря 2014 года – 14 828 тыс. руб.;– на 31 декабря 2013 года – 15 260 тыс. руб.

Доходы будущих периодов, то есть доходы (в т. ч.

Составление бухгалтерского баланса — пример для чайников

При заполнении необходимо учитывать особенности деятельности компании, а также, правильно распределять показатели. Обе таблицы отчета включают в себя строки, где указываются показатели, характеризующие финансовое положение компании и для каждой предусмотрен отдельный порядковый номер с наименованием позиции.

Итоговая сумма актива формируется исходя из внесенных показателей, путем их сложения: По такому же принципу заполняется и пассив баланса: Если в отдельные строки баланса будет внесен нулевой показатель, то данный факт следует отразить в сопроводительной документации.

При заполнении используются обозначения в тысячах или миллионах рублей.

Порядок составления бухгалтерского баланса (пример)

Прибыль.Учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде. Кредиторская задолженность.Учитывается сумма имеющихся задолженностей кредиторам организации.

Тем не менее найти достоверную информацию при определенных навыках несложно. Ниже перечислены наиболее частые случаи, в которых необходимо установить истинность предоставляемых сведений, и конкретные приемы работы с данными. Новость, окрашенная в яркие эмоциональные тона, но не имеющая ссылок на достоверные источники, не подтвержденная фотографиями или съемками, носит явно пропагандистский характер.

Важно Здесь также следует помнить, что имеющая видеорепортаж новость имеет больше шансов на достоверность, чем новость, снабженная только фотоматериалами (фотографии намного легче подделать, нежели осуществить видеомонтаж). Сомнительные же фотографии следует проверять с помощью поиска по картинкам (в системах Яндекс или Google). Часто случатся, что при освещении событий СМИ используют более старые фотографии похожих (но не тех, о которых пишут) событий.

Как составить бухгалтерский баланс: пример. упрощенный бухгалтерский баланс

Это имущество предприятия, которым оно пользуется длительный срок для того, чтобы успешно осуществлять свою предпринимательскую деятельность. К данной категории можно отнести здания, оборудование, автотранспорт и пр. Вторым фрагментом структуры Актива является оборотный Актив.

Конечным его показателем является сумма средств, которые используются данным предприятием относительно недолго и требуют постоянного пополнения. К данной категории относятся материалы, товары, сырье, дебиторские долги, которые вернутся в скором времени и пр.

Пассив Пассив предусмотрен для того, чтобы отобразить те источники, откуда появляются средства, размещенные в Активе.

Бухгалтерский баланс для чайников простым языком

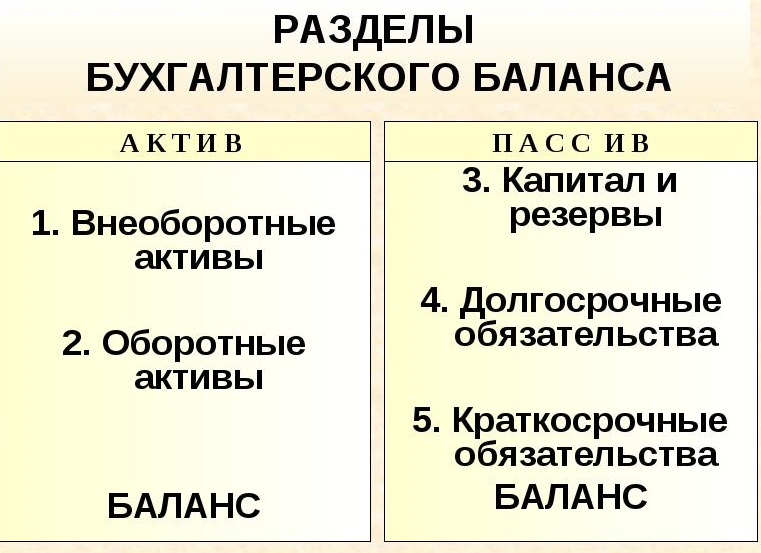

Структура бухгалтерского баланса Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив. Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают. Рассмотрим подробнее, что характеризуют эти таблицы.

Актив Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме. Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года.

Онлайн журнал для бухгалтера

В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

- На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ. Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации.

Uma-sovsem.net

Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса: Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео: Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Как заполнить бухгалтерский баланс для чайников

Новостную аналитику (особенно политизированных событий) без ссылок на надежные источники нужно воспринимать как недостоверную.

Надежными источниками являются: — конкретный человек, который располагает в силу своего положения или полномочий сведениями, передаваемыми СМИ;- документы;- результаты социологических или научных исследований, опубликованные на сайте их исполнителя;- печатное издание, имеющее выходные данные;- подробно снятые видеорепортажи.

В разгар военных или политических конфликтов (например, как это происходит в настоящее время на Украине после евромайдана) не стоит полагаться на достоверность средств массовой информации, пусть даже и официальных.

Как правило, СМИ в это время отстаивают политику своих стран и могут либо приукрашивать происходящие события в свою пользу, либо вообще сознательно дезинформировать население.

Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Подписывайтесь на бухгалтерский канал в Яндекс-Дзен! Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) Собственные акции, выкупленные у акционеров 1320 () () Переоценка внеоборотных активов 1340 Добавочный капитал (без переоценки) 1350 Резервный капитал 1360 Нераспределенная прибыль (непокрытый убыток) 1370 19 660 16 821 Итого по разделу III 1300 20 660 17 821 IV.

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 1410 Заемные средства Отложенные налоговые обязательства 1420 Оценочные обязательства 1430 Прочие обязательства 1450 Итого по разделу IV 1400 V.

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 1510 Заемные средства Кредиторская задолженность 1520 14 828 15 260 Доходы будущих периодов 1530 Оценочные обязательства 1540 Прочие обязательства 1550 Итого по разделу V 1500 14 828 15 260 БАЛАНС 1700 35 488 33 081 Составление баланса бухгалтер начал с указания общих сведений об организации.

Источник: http://redtailer.ru/zapolnit-buh-balans-dlya-chajnikov/

Как составить бухгалтерский баланс: пример. Упрощенный бухгалтерский баланс

В соответствии с законодательством многие российские бизнесы обязуются формировать бухгалтерскую отчетность. Это может предполагать заполнение ряда стандартизованных документов. В числе таковых — бухгалтерский баланс по форме 1, утвержденной Минфином РФ. Какова специфика данного документа? Каким образом его правильно заполнять?

Бухгалтерский баланс: основные сведения

Бухгалтерский баланс — важнейший компонент соответствующего типа отчетности российских предприятий перед государственными органами.

Сведения из формы, по которой он заполняется, могут дать весьма взвешенную и объективную оценку касательно положения дел в бизнесе, а также послужить информативным ресурсом с точки зрения планирования развития компании.

Форма бухгалтерского баланса (бланк) утверждена Минфином РФ в приказе № 66Н, изданном 2 июля 2010 года.

Структура бухгалтерского баланса

В соответствии с отмеченным документом рассматриваемый тип отчетности состоит из двух основных частей, а именно актива и пассива.

Какова их специфика? Актив — раздел бухгалтерского баланса, который, в частности, предполагает классификацию сведений на те, что отражают оборотные и внеоборотные показатели.

Что можно сказать о пассиве? Данный раздел бухгалтерского баланса включает сведения о капитале фирмы, а также о ее резервах, долгосрочных и краткосрочных обязательствах.

Как заполнить баланс правильно?

Можно отметить, что ключевой критерий корректности рассматриваемого типа отчетности — равенство актива и пассива. Другие требования, которым должен соответствовать бухгалтерский баланс:

— нельзя осуществлять зачет между показателями строк в активе и пассиве;

— данные, отражающие показатели на начало года, должны совпадать с теми, что были зафиксированы в конце предыдущего;

— сведения, отраженные в документе, о котором идет речь, должны быть подтверждены.

Какие еще можно отметить особенности, характеризующие бланк, на котором заполняется бухгалтерский баланс? Форма 1 (именно так именуется соответствующий документ) предполагает структурирование разделов на строки, каждая из которых имеет отдельный код.

Заполняется бланк бухгалтерского баланса чаще всего в тысячах рублей, а десятичные показатели не задействуются. В ряде случаев — например, если документ сдает крупная фирма с большими оборотами — результаты деятельности отражаются в миллионах рублей.

Специфика заполнения строк актива

Как составить бухгалтерский баланс? Пример алгоритма заполнения его актива может выглядеть так.

Строка 1110 предполагает отражение сведений о нематериальных активах фирмы. Их можно определить как сальдо по дебету счета 04, из которого вычитаются показатели по кредиту счета 05.

Строка 1120 предполагает включение данных, касающихся результатов исследований, а также разработок. Для того чтобы подсчитать данный параметр, нужно определить сальдо по дебету счета 04 в части субсчета, который именуется как «Расходы на НИОКР».

Строка 1130 включает сведения об активах, которые относятся к категории нематериальных поисковых. Их можно определить на основе сальдо по дебету счета 08 в части субсчета, который называется «Нематериальные поисковые активы», уменьшенного на показатель по кредиту счета 05 — в части субсчета «Амортизация и обесценение активов».

В строке 1140 фиксируются активы, которые относятся к категории материальных поисковых. Для того чтобы получить соответствующие цифры, нужно вычесть из сальдо по дебету счета 08 в части субсчета, который называется «Материальные поисковые активы» показатель по кредиту счета 02 (по субсчету, который именуется «Амортизация и обесценение»).

В строке 1150 вписываются данные, отражающие основные средства. Их легко определить как разницу между сальдо по дебету счета 01 и соответствующим показателем по кредиту счета 02.

В строке 1160 фиксируются сведения, отражающие доходные вложения. Для того чтобы определить их, нужно вычесть из сальдо по дебету счета 01 соответствующий показатель по кредиту счета 02, но на этот раз — субсчета «Амортизация доходных вложений».

Строка 1170 содержит сведения о финансовых вложениях фирмы. Определить соответствующие показатели несколько сложнее. Для начала нужно сложить два сальдо — по дебету счета 58 и 55 (субсчет «Депозитные счета»). Из получившейся суммы нужно вычесть сальдо кредита по счету 59, к которому должны быть добавлены показатели по дебету счета 73 (субсчета «Расчеты с персоналом»).

В строке 1180 фиксируются отложенные налоговые активы. Их определить очень легко — как сальдо под дебету счета 09.

В строке 1190 отражаются прочие внеоборотные активы. Сюда следует вписывать цифры, которые относятся к соответствующей категории, но не были указаны в документе.

В строке 1100 необходимо суммировать показатели строк с 1110 по 1190. Это позволит подвести итоги по цифрам в разделе 1 документа.

В строке 1210 фиксируются запасы. Их можно определить на основе сведений, отражающих сальдо по дебету таких счетов, как, например, 10, 11, 41, а также 43.

Строка 1220 включает данные, отражающие НДС по приобретенным ценностям. Соответствующие цифры легко обнаружить на основе показателей сальдо по дебету счета 19.

В строке 1230 фиксируется дебиторская задолженность. Она вычисляется как разница между сальдо по дебетам таких счетов, как, например, 60 и 76 и соответствующим показателем по кредиту счета 63.

В строке 1240 отражаются данные, касающиеся финансовых вложений. Формула определения соответствующих цифр достаточно сложна. Сначала нужно сложить показатели сальдо по дебетам счетов 55 и 58, после этого вычесть из них цифры, получившиеся в результате сложения сальдо по кредиту счета 59 и дебету счета 73. Важно учитывать показатели только по краткосрочным вложениям и займам.

В строке 1250 отражаются данные по денежным средствам и эквивалентам. Их можно узнать на основе показателей сальдо по дебетам таких счетов, как, например, 50, 51, 52, а также 57.

В строке 1260 фиксируются прочие внеоборотные активы — те, что не были включены в раздел.

В строке 1200 указывается цифра, которую нужно получить посредством сложения показателей в строках с 1210 по 1260.

После этого в строке 1600 необходимо суммировать строки с 1100 по 1200, в результате чего получится показатель баланса.

Теперь изучим, как заполняется пассив бухгалтерского баланса.

Специфика заполнения пассива

В строке 1310 фиксируются показатели, отражающие уставный (или складочный — при соответствующей организационно-правовой форме бизнеса) капитал. Его легко определить на основе сальдо по кредиту счета 80.

Строка 1320 содержит цифры, отражающие собственные акции компании, которые куплены у их держателей. Их легко получить на основе показателей сальдо по дебету счета 81.

В строке 1340 включаются цифры, отражающие переоценку внеоборотных активов. Определить их можно на основе сальдо по кредиту счета 83 (субсчета, который именуется как «Дооценка имущества»).

В строке 1350 фиксируются данные, касающиеся добавочного капитала без переоценки. Для того чтобы определить их, нужно вычесть из сальдо по кредиту счета 83 соответствующие суммы ОС и НМА.

Строка 1360 фиксирует цифры по резервному капиталу. Для того чтобы определить их, нужно сложить сальдо по кредитам счетов 82 и 84. В первом случае не нужно учитывать спецфонды, во втором — нужно.

В строке 1370 отражается нераспределенная прибыль (или непокрытый убыток). Подсчет соответствующих цифр зависит от того, с прибылью или с убытками имеет дело бухгалтер. В первом случае цифры получаются на основе сальдо по кредиту счета 84, во втором — на основе дебета.

В строке 1300 фиксируется итог, отражающий показатели по разделу 3. Для того чтобы вычислить его, нужно из цифр по строке 1310 вычесть сумму показателей по пунктам 1320, 1340, 1350, 1360, а также 1370.

Далее — переходим к заемным средствам, которые фиксируются в строке 1410. Их величину легко определить на основе показателей сальдо по кредиту счета 67 (данные, отражающие долгосрочные средства).

Отложенные налоговые обязательства фиксируются в строке 1420. Их легко определить на основе показателей сальдо по кредиту счета 77.

Оценочные обязательства отражаются в строке 1430. Их можно взять из сальдо по кредиту счета 96.

В строке 1450 содержатся сведения по прочим обязательствам — тем, которые не были отражены в документе.

В строке 1400 фиксируется сумма показателей по строкам с 1410 по 1450.

Строка 1510 включает цифры, касающиеся заемных средств — но на этот раз краткосрочных. Их можно узнать на основе показателей сальдо по кредиту счетов 66 и 67.

Кредиторская задолженность фирмы фиксируется на счете 1520. Ее можно подсчитать, сложив показатели сальдо по кредитам нескольких счетов, а именно 60, 62, 68, 69, 70, 71, 73, 75, а также 76.

В строке 1530 отражаются доходы будущих периодов. Их можно определить посредством сложения показателей сальдо по кредитам счетов 98 и 86.

В строке 1540 фиксируются цифры, касающиеся оценочных обязательств фирмы. Их можно определить на основе данных, отражающих показатели сальдо по кредиту счета 96.

В строке 1550 отражаются прочие обязательства, которые не указаны в документе.

Как только все счета бухгалтерского баланса, необходимые для заполнения раздела Пассив, учтены — можно подсчитывать итоги по разделу посредством сложения показателей строк с 1510 по 1550.

После всех произведенных выше операций суммируются показатели строк 1300, 1400, а также 1500, в результате чего вычисляется баланс. Соответствующую цифру необходимо указать в строке 1700.

Упрощенная форма баланса

Итак, теперь мы знаем, откуда берутся сведения, необходимые для ответа на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа по стандартному сценарию мы изучили.

Вместе с тем законодательством РФ предусмотрена упрощенная схема составления рассматриваемого источника.

Каким образом может выглядеть в этом случае бухгалтерский баланс? Бланк упрощенного типа также предусмотрен Приказом Минфина № 66Н, а именно в Приложении № 5.

Каков алгоритм работы с соответствующим документом? Насколько он отличается от того, посредством которого заполняется стандартный бухгалтерский баланс (Форма 1)?

Единство стандартов

В ряде структурных элементов оба источника практически идентичны. Это касается, например, раздела, в котором указываются реквизиты организации, предоставляющей отчетность — название компании, вид деятельности, правовая форма.

Выше, рассматривая то, как составить бухгалтерский баланс (пример алгоритма заполнения строк), мы классифицировали показатели по тем, что должны быть отражены в активе и пассиве. То же самое нам предстоит сделать и при работе с упрощенной формой документа.

Однако, в этом случае показателей гораздо меньше — только 5 в активе и 6 в пассиве. К тому же в упрощенной форме отсутствуют разделы.

Упрощенная форма баланса: особенности заполнения актива

Изучим теперь то, каким образом на практике в упрощенном виде может заполняться бухгалтерский баланс. Образец алгоритма составления соответствующего документа может выглядеть так.

Как и в стандартном балансе, мы начнем работу с цифр по активу.

Первый показатель будет фиксироваться в строке 1150. Она, как мы помним, отражает внеоборотные активы, относящиеся к категории материальных. Откуда брать цифры — мы знаем. Можно также отметить, что в этой строке фиксируются сведения, касающиеся остаточной стоимости по основным средствам и цифры по незавершенным вложениям в них.

Следующая строка отражает нематериальные активы. Можно отметить, что сведения в ней могут отражать сведения, представленные сразу в нескольких пунктах стандартного бухгалтерского баланса, а именно — 1110, 1120, 1130, 1140, 1160, 1180, а также 1190.

Следующие строки в упрощенном балансе — запасы, а также денежные средства и эквиваленты, практически полностью соответствуют показателям пунктов 1210 и 1250 в обычной форме баланса.

В следующей строке фиксируются активы — финансовые и иные. В ней может быть использован код 1220 (то есть, отражающий НДС), 1230 (дебиторку), 1240 (вложения), либо 1260 — прочие активы.

Завершает Актив строка 1600 — то есть, баланс, который суммирует соответствующие показатели.

Упрощенный баланс: нюансы заполнения пассива

Далее составляем пассив, который также содержит упрощенный бухгалтерский баланс. Образец алгоритма его заполнения может выглядеть так.

Пассив соответствующего типа баланса состоит из 6 показателей. В первом фиксируются данные, соответствующие разделу 3 в стандартной форме документа.

Следующие 2 строки содержат сведения, отражающие данные о долгосрочных обязательствах фирмы. В пункте 1410 фиксируются заемные средства, срок погашения — 1 год и более. В строке 1410 — займы иного типа, которые также нужно платить дольше, чем 12 месяцев.

Строка 1510 фиксирует сведения о краткосрочных займах, в пункте 1520 — должны быть цифры по кредиторской задолженности. Показатели по иным обязательствам нужно отражать в строке 1150.

В пункте 1700 суммируются все показатели пассива.

Теперь мы исследовали обе схемы, позволяющие нам ответить на вопрос как составить бухгалтерский баланс. Пример алгоритма заполнения соответствующего документа в стандартном формате, рассмотренный нами, прост и логичен. Упрощенная схема составления баланса — также в достаточной мере удобно структурирована.

Приложения

В некоторых случаях может задействоваться то или иное приложение к бухгалтерскому балансу. Законодательством РФ предусмотрено несколько разновидностей соответствующего документа. Все они представлены в виде форм:

— отчета по изменениям капитала;

— отчета по движению средств;

— отчета о целевом использовании средств.

Конкретное приложение к бухгалтерскому балансу может быть использовано, исходя из специфики деятельности предприятия, которое готовит соответствующего типа отчетность.

Возможно задействование ряда дополнительных документов при оформлении соответствующего источника. В числе таковых — пояснительная к бухгалтерскому балансу.

В ней, в частности, расшифровываются показатели баланса, что может значительно повысить лояльность проверяющих документ организаций.

Крайне важно корректное заполнение документа, о котором идет речь. Оценка бухгалтерского баланса организации может производиться не только государственными органами, но также и заинтересованными партнерами фирмы — кредиторами, инвесторами. Важно, чтобы в их распоряжении были цифры, отражающие реальное положение дел в компании.

Источник: http://fb.ru/article/193216/kak-sostavit-buhgalterskiy-balans-primer-uproschennyiy-buhgalterskiy-balans

Что такое бухгалтерский баланс для чайников

Каждая организация должна отчитываться о проделанной работе перед налоговой, Пенсионным фондом и другими организациями. Для этого составляются ряд обязательных отчетов. Главный документ, который отражает деятельность предприятия за год – бухгалтерский баланс. Далее дадим его определение, когда он составляется, что должен включать и о чем свидетельствует размер каждой статьи.

Бухгалтерский баланс

Бухгалтерский баланс представляет собой документ, который является основной формой отчета предприятия о проделанной работе за прошедший год. В нем отражается финансовое состояние субъекта на определенную дату. Данные, которые в нем содержатся, несут информативный характер для сотрудников бухгалтерии, руководителя, акционеров, кредитных учреждений и инвесторов.

Определение «баланса» в бухгалтерии означает несколько вариантов: дебет равен кредиту, итоги по активу и пассиву, бухгалтерский документ.

Историческая сноска

Люди не сразу пришли к формированию баланса. Необходимость в нем возникла при купле-продаже товаров, продаже в рассрочку, оформлению кредитов и других финансовых операций.

Составление отчета дает представление о работе предприятия за прошедший период. Вы можете отследить, сколько оборотных средств есть на сегодня, сколько организация должна кредиторам и сколько должны дебиторы вам, суммы активов и кредитных обязательств.

Баланс составляется для управления активами и долгами (пассивами) организации.

Для этого была заведена картотека, где фиксировались все операции. В последствие разгруппировали по экономическому смыслу, и завели счета учета (в современном понимании).

Для каждой группы из картотеки была заведена отдельная тетрадь. В нее записывались операции, и подводился итог на начало и конец дня, месяца, года. Для расчета прибыли достаточно было открыть тетрадь с записями.

Каждый документ бухгалтерии составлен согласно унифицированной форме.

Приведем основные пункты.

Обязательные реквизиты бухгалтерского баланса:

- наименование организации указано в полной форме;

- дата составления документа;

- реквизиты организации;

- актив должен быть равен пассиву;

- валюта баланса – итоговый результат за отчетный период. Она должна увеличиваться, т.е. итоговая сумма не должна быть меньше первоначальной. При не выполнении равенства, необходимо выявить причины ухудшения финансового состояния.

Виды баланса

Согласно классификатору балансы делятся на составление по времени и по полноте информации Общие и частные

В 1 группу входят:

- вступительный – составляется при создании предприятия;

- начальный – составляется ежегодно. Цель – подведение итога о проделанной работе за истекший год. Он конечный для прошедшего года и первоначальный для наступившего года.

- Проверочный или промежуточный – составляется каждый квартал и в конце года может быть изменен;

- ликвидационный или заключительный – составляет спец.комиссия при закрытии предприятия.

Во 2 группу входят:

- общие – вноситься информация в целом по организации;

- частные – вноситься информация по структурному подразделению.

Активы, обязательства, капитал

Рассмотрим подробно, что включает в себя каждый подраздел баланса.

Активы – это имущество предприятия, включают в себя основной капитал и оборотный.

Основной капитал – состоит из средств и орудий производства. Поставив на баланс средства производства, они со временем переносят часть свой стоимость на готовый продукт. Например, здания, сооружения, транспорт.

Оборотный капитал – средства производства, которые за один производственный цикл полностью расходуются на готовый продукт.

Пассив – это обязательства предприятия, т.е. зависимость от юридических и физических, предоставивших финансы, и капитал. Последний подразделяется на уставной, добавочный и резервный. Капитал определяет зависимость от инвесторов, которые вложили в предприятие свои деньги.

Валюта баланса

Баланс показывает общее состояния предприятия.

Валюта баланса это сложение активов или пассивов. Результат это сумма денежных средств, которая была вложена в предприятие. Он представляет собой показатель, характеризующий финансовое состояние фирмы на текущую дату составления.

Валюта баланса должна быть равна по активу и пассиву. Если при проверке получается нужное равенство, значит баланс составлен верно.

Актив складывается из оборотных и необоротных активов. Полученный результат говорит о количестве средств, вложенных в предприятие (товары, оборудования). Пассив складывается из собственного капитала и обязательств. В данном случае результат свидетельствует о денежных средствах, затраченных на приобретение активов. Таким образом, 2 группы должны быть равны.

Принцип двойной записи

Принцип двойной записи: каждой проведенной сделке соответствует оплата; баланс платежей должен быть равен балансу поступлений. Т.е. операция (каждая) должна отражаться в платежном балансе дважды со знаками «+» и «-». При сложении они должны давать ноль.

Например, при совершении оплаты на 1000р, а отгрузки на 1100р, необходимо организации-покупателю доплатить 100р. Иначе операция не закроется. В двух организациях будут висеть 100р.

Правила составления баланса

В бухгалтерии главное правило: вся информация должна быть подкреплена документально. Данные в баланс вносятся на основании соответствующих отчетов.

Финансовый результат заносится с включением на дату составления полных месяцев. Это связано с закрытием счетов помесячно.

При внесении информации в баланс следует учитывать, что она составляется в «тыс. руб.», при слишком больших показателях в «млн. руб.».

Активы по времени подразделяются на долгосрочные и краткосрочные. Соответственно внеоборотные и оборотные активы. Пассив подразделяется на собственный капитал и заемный. Последний, в свою очередь, делится на долгосрочные и краткосрочные обязательства.

Особенности занесения данных:

- Стоимость основных средств, нематериальных активов и поисковых (при наличии) указывается после вычета амортизации;

- При применении ПБУ 18/02 заполняются отложенные налоговые активы и обязательства, другие организации их не заполняют;

- Данные по НИОКР и поисковым активам заполняются при их наличии на предприятии;

- Размер запасов должен быть уменьшен на созданные резервов и размер торговой наценки;

- Кредитные обязательства и финансовые вложения должны подразделяться по сроку действия (до или свыше 1 года);

- Дебиторская и кредиторская задолженность отражаются в активе и пассиве баланса развернуто.

Таким образом, в статье рассмотрено, что такое бухгалтерский баланс, из чего он состоит, как правильно его составить и принцип двойной записи.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-balans/chto-takoe-buhgalterskij-balans-dlya-chajnikov.html

Как заполнить бухгалтерский баланс

Бухгалтерский баланс является одним из важнейших составляющих бухгалтерской отчётности. По нему судят о финансовом состоянии предприятия, о размерах его имущества или долгов, планируют будущую деятельность.

Форма бухгалтерского баланса

Форма бухгалтерского баланса, утверждённая Приказом Минфина от 02. 07. 2010 года № 66Н в редакции от 04. 12. 2012 года, используется для сдачи отчётности за 2013 год.

Он состоит из 2-ух частей — Актива и Пассива. Актив, в свою очередь, состоит из таких разделов:

- Внеоборотные активы;

- Оборотные активы.

Пассив баланса включает следующие разделы:

- Капитал и резервы;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

Актив и пассив всегда должны быть равны.

Как уже упоминалось, форма баланса утверждена Приказом Минфина. Каждый раздел состоит из строк, которые, в свою очередь, имеют свой код. Например, раздел «Основные средства» — код строки 1150, а «Долгосрочные заёмные средства» — 1140.

При составлении баланса стоит помнить несколько важных моментов:

- Не допускается производить зачёт между строками актива и пассива;

- На начало года должны быть точно такие же данные, как и на конец предыдущего;

- Все данные баланса должны иметь подтверждение.

Как правило, заполняется баланс в тысячах рублях. При этом десятичные показатели не используются. Если же показатели деятельности предприятия значительно превышают тысячи рублей, то допускается заполнять баланс в миллионах, так же без десятичных.

Построчное заполнение бухгалтерского баланса

Заполнение каждой строки бухгалтерского баланса требует от бухгалтера внимательности и щепетильности. В таблице рассмотрим откуда необходимо брать данные, при заполнении актива баланса.

| Наименование | Номер строки | Формула |

| Нематериальные активы | 1110 | Сальдо по ДТ счёта 04 (без НИОКР) – сальдо по Кт счёта 05 |

| Результаты исследований и разработок | 1120 | Сальдо по Дт счёта 04 субсчёт «Расходы на НИОКР» |

| Нематериальные поисковые активы | 1130 | Сальдо по Дт счёта 08 субсчёт «Нематериальные поисковые активы» — сальдо по Кт счёта 05 субсчёт «Амортизация и обесценении нематериальных поисковых активов» |

| Материальные поисковые активы | 1140 | Сальдо по Дт счёта 08 субсчёт «Материальные поисковые активы» — сальдо по Кт счёта 02 субсчёт «амортизация и обесценение материальных поисковых активов» |

| Основные средства | 1150 | Сальдо по дебету счёта 01 – сальдо по Кт счёта 02 |

| Доходные вложения в материальные ценности | 1160 | Сальдо по Дт счёта 01 – сальдо по Кт счёта 02 субсчёт «Амортизация доходный вложений в материальные ценности» |

| Финансовые вложения | 1170 | Сальдо Дт счёта 58 (долгосрочные, т.е. более 12 месяцев) + сальдо Дт счёта 55 субсчёт «Депозитные счета» — Сальдо Кт по счёту 59 (только долгосрочные вложения)+ сальдо по Дт счёта 73 субсчёт «Расчёты с персоналом по прочим операциям» (долгосрочные процентные займы, выданные работникам) |

| Отложенные налоговые активы | 1180 | Сальдо по Дт счёта 09 |

| Прочие внеоборотные активы | 1190 | Прочие внеоборотные активы, которые не были отражены в активе |

| Итого по разделу 1 | 1100 | Сумма всех строк с 1110 по 1190 |

| Запасы | 1210 | Сальдо по Дт счетов 10, 11, 41, 43 и др. |

| Налог на добавленную стоимость по приобретённым ценностям | 1220 | Сальдо по Дт счёта 19 |

| Дебиторская задолженность | 1230 | Сальдо по Дт счетов 60, 60, 76 и др. – Сальдо по Кт счёта 63 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по Дт счёта 55 (депозитные счета, относящиеся к краткосрочным вложениям) + Сальдо по Дт 58 – Сальдо по Кт 59 (только к краткосрочные вложения) + Сальдо по Дт 73 (только по краткосрочным займам, предоставленным своим работкам) |

| Денежные средства и денежные эквиваленты | 1250 | Сальдо по Дт счетов 50, 51, 52, 57 и др. |

| Прочие оборотные активы | 1260 | Прочие оборотные активы, которые не были отражены в разделе |

| Итого по разделу 2 | 1200 | Сумма всех строк с 1210 по 1260 |

| Баланс | 1600 | Сумма строк 1100 + 1200 |

Точно таким же образом заполняется и пассив баланса.

| Наименование | Номер строки | Формула |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по Кт счёта 80 |

| Собственные акции, выкупленные у акционеров | 1320 | Сальдо по Дт счёта 81 |

| Переоценка внеоборотных активов | 1340 | Сальдо по Кт счёта 83 субсчёт «Дооценка имущества» |

| Добавочный капитал без переоценки | 1350 | Сальдо по Кт счёта 83 – суммы дооценки ОС и НМА |

| Резервный капитал | 1360 | Сальдо по Кт счёта 82 (исключая спецфонды, из которых финансируются текущие расходы) + сальдо по Кт счёта 84(в части спецфондов)- |

| Нераспределённая прибыль (непокрытый убыток) | 1370 | Сальдо по Дт счёта 84 – если убытки непокрыты;Сальдо по Кт счёта 84 – если есть нераспределённая прибыль |

| Итого по разделу 3 | 1300 | Строка 1310 – 1320 + 1340 + 1350 + 1360 + (-) 1370 |

| Заёмные средства | 1410 | Сальдо по Кт счёта 67 (долгосрочные ЗС)* |

| Отложенные налоговые обязательства | 1420 | Сальдо по Кт счёта 77 |

| Оценочные обязательства | 1430 | Сальдо по Кт счёта 96 (больше 12 месяцев) |

| Прочие обязательства | 1450 | Все долгосрочные обязательства, которые не были отражены в разделе |

| Итого по разделу 4 | 1400 | Сумма строк 1410 — 1450 |

| Заёмные средства | 1510 | Сальдо Кт по счёту 66 и 67 (краткосрочные ЗС)* |

| Кредиторская задолженность | 1520 | Сумма сальдо по Кт счетов 60, 62, 68, 69, 70, 71, 73, 75, 76 |

| Доходы будущих периодов | 1530 | Сальдо по Кт счёта 98 + сальдо по Кт счёта 86 |

| Оценочные обязательства | 1540 | Сальдо по Кт счёта 96 (менее 12 месяцев) |

| Прочие обязательства | 1550 | Другие краткосрочные обязательства, которые не были отражены в разделе |

| Итого по разделу 5 | 1500 | Сумма строк 1510 — 1550 |

| Баланс | 1700 | Сумма строк 1300 + 14000 + 1500 |

*При составлении отчетности, бухгалтеру необходимо включать в состав краткосрочных обязательств те из них, которые могут быть не погашены на протяжении одного года после отчетной даты.

Заемные обязательства вместе с процентами бухгалтер вправе отнести к краткосрочным обязательствам, если их нужно погасить в течение одного года после отчетной даты.

Например:

Вы получили долгосрочный кредит на 5 лет и Вы учитываете его в составе долгосрочных ЗС на счете 67, но на отчетную дату (31.12.2014 г.) у вас будет он погашен, то в отчетности за 2014 г. вам необходимо учесть этот кредит в составе краткосрочных ЗС, а также проценты по нему.

Взаимоувязка бухгалтерского баланса с другими формами отчётности

Некоторые строки бухгалтерского баланса должны равняться строкам из других форм бухгалтерской отчётности. Рассмотрим эту взаимосвязь по формулам, где ББ — бухгалтерский баланс, ОФР — отчёт о финансовых результатах, ОИК — отчёт об изменении капитала, ОДДС — отчёт о движении денежных средств.

- Строка 1370 ББ = Строке 2400 ОФР

- Строка 1180 ББ (разница между показателями на конец и начало отчётного периода) = Строке 2450 ОФР

- Строка 1420 (разница между показателями на конец и начало отчётного периода) = Строке 2430 ОФР

- Строка 1130 ББ = Строка 3100 ОИК «Уставный капитал»

- Строка 1320 ББ = Строка 3100 ОИК «Собственный акции выкупленные у акционеров»

- Строка 1360 ББ = Строке 3100 ОИК «Резервный капитал»

- Строка 1370 ББ = Строке 3100 ОИК «Нераспределённая прибыль (непокрытый убыток)

- Строка 1250 ББ = Строке 4500 ОДДС на начало и конец отчётного периода

Правильное заполнение бухгалтерского баланса является важной составляющей годовой финансовой отчётности предприятия.

Источник: http://HelpAcc.ru/buhgalteria/otchetnost/kak-zapolnit-balans.html

Бухгалтерский баланс — инструкция по составлению и анализу

Что такое бухгалтерский баланс и как его составить по образцу бланка? Какую форму имеет бухгалтерский баланс ООО и какие статьи он содержит? Какие бывают этапы анализа баланса предприятия?

Дорогие друзья, я, Алла Просюкова, приветствую вас на страницах онлайн-журнала «ХитёрБобёр»!

Предлагаю к прочтению новую статью о порядке составления бухгалтерского баланса предприятия.

Я постаралась максимально просто и понятно на практических примерах раскрыть порядок составления бухбаланса.

1. Что такое бухгалтерский баланс и для чего он составляется?

Большинство российских компаний составляют и представляют различную бухотчетность.

В основной комплект такой отчетности входят пять форм:

- форма №1 — «Бухгалтерский баланс;

- форма №2 — «Отчет о финансовых результатах»;

- форма №3 — «Отчет об изменении капитала»;

- форма №4 — «Отчет о движении денежных средств»;

- форма №5 — «Приложение к бухгалтерскому балансу».

Предлагаю более пристально рассмотреть форму № 1 – бухбаланс.

Бухгалтерский баланс – это сведения об имуществе компании (активах) и источниках его приобретения (пассивах), сгруппированные на отчетную дату в виде таблицы. Актив всегда равен пассиву!

Давайте ознакомимся с принципами составления баланса на примере бюджета одной российской семьи.

В городе N живет большая, дружная семья Пуговкиных. Семья по меркам города обеспеченная. У них имеется: квартира, машина, бытовая техника, мебель, одежда, продукты, дача. Кроме того, в кошельках и на банковских счетах членов семьи водятся деньги.

В общем, у Пуговкиных есть все то, что им необходимо для комфортной активной жизни. Это как раз и будут активы семьи Пуговкиных.

Возьмем лист чистой бумаги и напишем все вышеперечисленное в 2 столбца.

Активы семьи Пуговкиных:

Чтобы все это приобрести, семье нужны были средства. Поэтому Пуговкины взяли банковский кредит и часть денег заняли у друзей. Кроме того, в настоящее время у семьи Пуговкиных имеются неоплаченные коммунальные услуги и имущественный налог.

Банковский кредит, долг друзьям, неоплаченные коммунальные платежи и налог — это пассивы семьи Пуговкиных.

Пассивы семьи Пуговкиных:

Актив и пассив бухбаланса подразделяются на несколько частей.

Разделы актива:

- внеоборотные средства;

- оборотные средства.

Разделы пассива:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Бухбаланс бывает востребован различными пользователям.

Внешние пользователи:

- налоговики;

- банки;

- инвесторы;

- партнеры (контрагенты).

Внутренние пользователи:

- акционеры фирмы;

- планово-аналитический отдел.

2. 6 этапов анализа бухгалтерского баланса предприятия

Анализ бухгалтерского баланса проводится различными способами и методами.

Наиболее часто проводится общий анализ, состоящий из 6 этапов.

Этап 1. Анализ динамики и структуры баланса

Этот этап позволит определить наиболее важные для финансово-хозяйственной деятельности компании статьи ее бухбаланса. При этом рассчитывается темп их роста в анализируемом периоде, делаются выводы о динамике этих статей.

Этап 2. Анализ финансовой устойчивости организации

Такой анализ проводится на основе статей бухбаланса с помощью целого ряда коэффициентов.

Для лучшего понимания рассмотрим пример.

Формула для расчета коэффициента автономии имеет следующий вид:

Ка= Собственный капитал/Активы

Применительно к бухбалансу эта выражение будет выглядеть следующим образом:

Ка= стр.1300/стр.1600

Аналогично может быть представлен расчет всех коэффициентов.

Этап 3. Анализ ликвидности баланса и платежеспособности предприятия

В бухбалансе активы подразделяются на несколько категорий: высоколиквидные (А1), быстрореализуемые (А2), медленнореализуемые (А3) и труднореализуемые (А4).

Пассивы предприятия также подразделяются на несколько категорий: наиболее срочные (П1), среднесрочные (П2), долгосрочные (П3) и постоянные (П4).

Ликвидность бухбаланса определяется сопоставлением его активов и пассивов.

Бухбаланс ликвиден, когда:

Расчет ликвидности производится различными способами, например, с помощью коэффициентов. С ликвидностью тесно связана платежеспособность предприятия.

Платежеспособность — это способность компании полностью рассчитаться по своим долгам в установленные сроки.

Этап 4. Анализ состояния активов

Для любой фирмы важно состояние ее активов. Обычно анализируются: состав активов, их структура и эффективность использования.

Во время анализа сопоставляются темпы роста оборотных активов с темпами роста внеоборотных активов. Если, например, оборотные активы растут быстрее, чем внеоборотные, то это значит, что формируется более мобильная структура активов.

В то же время, рост дебиторской задолженности говорит о том, что средства предприятия отвлекаются из оборота на кредитование покупателей продукции.

Эффективность оборотных активов определяется через показатели рентабельности и коэффициент оборачиваемости.

Этап 5. Анализ деловой активности

Деловая активность также подлежит анализу.

Оценка деловой активности подразумевает расчет коэффициентов:

- фондоотдача производственных фондов;

- оборачиваемость запасов и затрат;

- общая оборачиваемость капитала;

- оборачиваемость собственного капитала;

- оборачиваемость кредиторской задолженности.

Это только малая их часть. Расчетные значения коэффициентов сопоставляются с нормативными по отрасли.

Нередко расчет коэффициентов вызывает у владельцев бизнеса трудности. Решить данную проблему можно, заказав услуги бухгалтера в аутсорсинговой компании.

Этап 6. Диагностика финансового состояния предприятия

Одним из методов считается оценка возможности восстановления (утраты) платежеспособности и вероятности банкротства.

Сначала рассчитываются 2 базовых коэффициента:

- текущей ликвидности;

- обеспеченности собственными оборотными средствами.

Полученные значения сличаются с утвержденными нормами. Для оценки вероятности банкротства применяется модель Альтмана, с помощью которой рассчитывается коэффициент Z.

Полученное значение коэффициента Z трактуется следующим образом:

- Z

Источник: http://HiterBober.ru/financial-services/buhgalterskij-balans.html