Содержание

- 1 Форма 1 бухгалтерский баланс и сколько разделов включает

- 2 Структура и содержание бухгалтерского баланса

- 3 Разделы баланса. Статьи бухгалтерского баланса :

- 3.1 Что такое бухгалтерский баланс

- 3.2 Структура баланса

- 3.3 Что стоит понимать под активом

- 3.4 Внеоборотные активы

- 3.5 Оборотные ресурсы

- 3.6 Составление бухгалтерского баланса

- 3.7 Что необходимо фиксировать в титульной части

- 3.8 Пассив баланса

- 3.9 Как правильно заполнять строки Пассива

- 3.10 Заполнение таблицы активов

- 3.11 Виды балансов

- 4 Из чего в современных организациях состоит бухгалтерский баланс

- 5 Что необходимо знать о бухгалтерском балансе?

- 5.1 Что представляет собой бухгалтерский баланс?

- 5.2 Что такое баланс вступительный?

- 5.3 Что представляет собой баланс годовой?

- 5.4 Баланс внешнеторговый: в каких случаях требуется его составление?

- 5.5 Каким предприятиям необходимо составлять баланс денежных доходов и расходов?

- 5.6 Для чего составляется баланс доходов и расходов предприятия?

Форма 1 бухгалтерский баланс и сколько разделов включает

Любая научная статья, которую можно найти в интернете по теме: как составить бухгалтерский баланс, изощрена множеством непонятных слов для обычного обывателя, который первый раз столкнулся с данной проблемой.

Именно поэтому эта статья максимально простота в изложении информации.

Таким образом, статья будет полезна как для новичков, так называемых чайников, так и для людей которые не первый год сталкиваются с необходимостью заполнить бухгалтерский баланс.

Новый закон

2 июля 2010 г. был принят закон о новых формах бухгалтерского баланса (бухгалтерский баланс форма 1). Это изменение было принято для улучшения нормативно-правового регулирования в области бухгалтерской отчетности предприятий. Бухгалтерский баланс формы №1 – суммирует общее состояние двух разделов – активов и пассивов организации, на момент сдачи отчетности и выражает их в денежном эквиваленте.

Стоит заметить, что активами считается все, что можно использовать в экономической деятельности, в особенности все источники прибыли. Пример пассива – это долг компании.

По сути, данный документ дает представление о финансовых результатах года предприятия, а также позволяет заблаговременно обнаружить положение несостоятельности компании (банкротство).

Если вы не умеете читать бухгалтерскую отчетность, но хотите ее понять, тогда эта статья для вас.

Кто сдает бухгалтерский баланс?

Каждый руководитель организации должен сдавать полный отчет о своих финансовых результатах. Если же владелец имеет в своем распоряжении фирму небольшого размера, то он должен сдавать данный акт по упрощенной форме (решение министра финансов №66).

Большие же фирмы, которые приняли решение вести бухучет должны, как и прежде, сдавать полный отчет.

Новичков в сфере бухгалтерии так же часто интересует вопрос: когда сдается бухгалтерский отчет. Раньше сдача документов была необходима каждый квартал. С недавнего времени были внесены некие поправки в это решение, они также включали в себя и решение упростить работу фирм, когда бухгалтер должен отчитываться о финансовых результатах года.

Теперь форма один сдается до 30 марта каждого года. Задача упрощенной отчетности значительно облегчать работу бухгалтеров и в результате чего мы имеем снижение затрат предприятий на бухгалтерские услуги.

Кроме этого, стоит помнить, что каждый новый отчет составляется на результатах прошлого отчета. Пример: баланс прошлого года бухгалтер должен брать за начало нового.

Суть формы 1

Состав и содержание бухгалтерской отчетности оформляется согласно уставленных законодательством форм. Традиционно, состав финансовой отчетности состоит из нескольких отчетов (форм) денежного состояния предприятия. Всего существует пять форм отчетности и примечания:

- отчет о текущем состоянии баланса предприятия (форма 1);

- отчет об изменениях финансового состояния – прибыли и убытках (форма 2);

- отчет о движениях средств (форма 3);

- отчет о собственном капитале (форма 4);

- отчет об аудиторской проверке (форма 5);

- примечания.

Отчет о финансовых результатах года – это основная форма отчетности. Именно этот пункт включает в себя наиболее важную информацию о состоянии дел фирмы. На сайте министерства финансов Российской Федерации вы можете найти пример отчетных форм. Баланс организации составляется только с объяснением прилагаемых файлов. Пример: «Инвестиции», «Кредиторская задолженность» «О несостоятельности» и так далее.

Помните, каждую форму отчетности характеризует логичность изложения информации. Кроме этого, каждая статья бухгалтерской отчетности должна подтверждаться наличием документов. Если же какая-то статья этого не будет иметь, это может посчитаться как ложная информация.

Зачем нужна отчетность?

В чем же заключаются основные цель и задача ведения бухгалтерского баланса в РФ? Постановка бухгалтерского учета на предприятии несет в себе некоторые цели. Сюда относятся следующие:

- Заблаговременно обнаружить и пресечь любые проблемы в финансовых результатах или несостоятельности организации, анализировать успехи года.

- Контролировать ведение дел на предприятии, доходы и расходы от выполняемых сделок, начисляемые зарплаты сотрудникам.

- Вести контроль имущества компании, его обязательств, задолженностей (зарплаты сотрудникам, кредитные долги) и выручки.

- Пресекать возможные утечки финансов из организации.

- Оценка несостоятельности предприятия, возможного банкротства;

- Сформировать необходимую информацию для последующего налогообложения организации и ее сотрудников (чтобы знать сколько вычислять налогов с их зарплаты).

Задача бухгалтерского учета проста – наладить денежную составляющую компании, дать определение всем объектам, имеющимся на балансе компании, следить за движением, контролировать начисление зарплаты и состояние имущества на балансе компании.

Особенности бухгалтерского учета РФ – преимущественное использование для налогообложения, в то время как иногда бухучет используется для контролирования и улучшения дел организации. Таким образом, когда у фирмы возникнут финансовые проблемы, с помощью бухучета, составленный опытным сотрудником, и который легко читать, вы без проблем выясните, что стало этому виной.

Каким образом и в какие сроки сдаются бухгалтерские бланки формы 1?

Бланк состоит из двух разделов:

Первая это активы, которые делятся на оборотные и внеоборотные активы. Оборотные активы — это активы, которые представляют собой ресурсный потенциал предприятия. Это финансовые средства, которые инвестируются в организацию в течении определенного времени.

Они представлены в финансовых инвестициях, накопленных денежных средствах, дебиторских задолженностях и так далее. Внеоборотные активы — это активы, период погашения оных равняется одному году.

Вторая это пассивы, которые состоят из

- Капитала.

- Краткосрочных обязанностей.

- Долгосрочных обязанностей.

Задача активов баланса давать понимание про все, чем владеет компания, а пассивов предоставлять информацию про происхождения этого имущества.

При составление данного акта должна прослеживаться четкая граница равновесия двух разделов: активов компании и пассивов.

Несмотря на то, что форма содержит информацию о финансовых результатах года, отчет также должен указывать информацию и про два предыдущих года.

Пример: при заполнении формы на 2017 год, необходимо указать информацию и за 2015 и 2016 года. Вся эта информация суммируется и образует так называемую статью. Статья включает в себя любой компонент актива и пассива.

Для каждой отдельной строки баланса присваивается свой номер и код.

Что обязательно к запоминанию?

При формировании бухгалтерского баланса необходимо помнить:

- Значение строк баланса на начало нового года, должны равняться строкам баланса конца предыдущего.

- Не стоит допускать зачетов при составлении статей активов и пассивов.

- Каждая статья должна быть подкреплена данными о результатах инвентаризации собственности и конкретными расчетами финансов.

Заполненный баланс сдается вместе с такими документами как:

- Адрес (предприятия).

- Идентификационный номер.

- Сфера, в которой работает данная организация (также необходимо указывать код ОКВЭД).

- Организационно-правовая форма.

- Пометка о финансовых единицах, использованные для измерения баланса (бухгалтер должен указывать соответственно с ОКЕИ)

- Дату составления баланса.

- Развернутое название предприятия ( бухгалтер должен указывать так, как это указано в учредительном документе).

- Дата утверждения, дата согласования, дата отправки.

Подведем итоги

Руководитель большой организации, оборот которых превышает тысячи рублей, должен приводить данные в миллионах. Если же оборот организации меньше, то он должен приводить показатели статей баланса в тысячах.

Пример того как составляется каждая форма должен находиться на сайте МинФина.

Здесь же вы узнаете, как должна выглядеть его презентация для налоговой инспекции.

Помните, в успешных организациях отчет составляется и сдается опытными бухгалтерами. Не стоит начинать читать огромное количество научной литературы и пытаться в этом разобраться, чтобы сэкономить на услугах бухгалтера. Во избежание будущей несостоятельности компании (банкротства), лучше доверьте это профессионалам своего дела.

В конце каждого года опытным сотрудником будет предоставлена презентация о финансовых результатах компании, которую будет легко читать даже новичкам. Такая презентация позволит вам постоянно знать о своих финансовых результатах и увеличивать свою прибыль.

Источник: https://letip.ru/vedenie-ip/bukhgalteriya-ip/forma-1-balans/

Структура и содержание бухгалтерского баланса

Бухгалтерский баланс – это одна из главных форм отчетности бухгалтерского отдела о нынешнем финансовом положении организации. Этот баланс представлен в виде двух таблиц, в которые внесены данные, описывающие все материальное имущество и имеющиеся долги за определенный промежуток времени.

Структура баланса состоит из двух таблиц, одна из них содержит сведения об активах, а другая — о пассивах. В правильно составленном бухгалтерском балансе числовые значения в двух таблицах будут совпадать.

Актив

Активом называют всё имущество организации (оборудование, транспорт, недвижимость, акции и т.д.), которое выражено в денежном эквиваленте. Актив баланса объединяет в себе все то, что принадлежит организации и что при необходимости можно продать, тем самым перевести в валюту.

Активы делятся на несколько частей:

- Внеоборотные. В таких активах содержится информация обо всем имуществе, которое будет использоваться длительный срок, это обычно дольше года. К таким активам можно отнести используемое оборудование, долгосрочные финансовые инвестиции, недвижимость и прочее.

- Оборотные. В качестве основного показателя в данном разделе будут активы, которые организация активно использует, а при их отсутствии требуется своевременное пополнение за малый срок времени, это меньше года. К такому типу активов можно отнести деньги, необходимые на производстве материалы, сырье и прочее.

Пассив

Пассив показывает источники получения всего имущества организации, то есть ее активы. Пассив имеет свой собственный баланс привлеченных средств.

Пассивы делятся на несколько частей:

- Краткосрочные обязательства. Эта часть отображает все имеющиеся долги предприятия, которые следует выплатить в кратчайшие сроки, как правило, меньше чем за год. К таким пассивам относятся долги по зарплате работникам, долги перед поставщиком и прочее.

- Долгосрочные обстоятельства. Эта часть отображает все имеющиеся долги, такие как кредиты и займы, на погашение которых нужно длительное время (больше года).

- Резерв и капитал. В данной части будут суммироваться все денежные средства владельцев предприятия.

На сегодняшний день основной формой для бухгалтерского баланса считается Форма №1, ее утверждение произошло 02.07.2010.

Но утвержденная форма имеет лишь рекомендационный характер для основных и важных показателей предприятия. Само же предприятие, исходя из собственного бизнеса и особенностей его ведения, способно дополнять или удалять ненужные строки, прописанные в форме.

Составление

Работа по ведению баланса сводится к внесению всех верных данных в отведенные для них строки. Пассивы, также как и активы, состоят из упорядоченной последовательности строчек, в каждую такую строчку вносятся данные, которые касаются только одного финансового показателя.

Важнейшим фактором корректного ведения всех имеющихся разделов можно считать точное соответствие отдельно взятого показателя и строки, в которую его заносят. Информация во всех строках обязана принимать вид денежной единицы.

Если по какой-либо причине один из показателей принял значение ноль, то для него нужно прописать объяснение, как и почему он принял такое значение.

В конце концов показатели, которые характеризуют разделы бизнеса, должны принять примерно равные значения. Далее будет действовать такая логика: с помощью активов можно увидеть все ресурсы, которыми в данный момент может управлять организация, а пассивов — понять, откуда эти ресурсы были получены.

Корректное заполнение строк пассива

Заполнение бухгалтерского баланса проводится по определенным правилам, которые применимы только к данному разделу:

- Уставный капитал. В данной строке указанна сумма уставного капитала.

- Резервные сбережения на погашение внезапных расходов. Чтобы заполнить эту строку, нужно суммировать все резервные средства, которые не были задействованы в период текущего года, а также средства, которые переходят на следующий год. Эту информацию можно найти в бухгалтерском отчете.

- Резервный капитал. Заполнять эту строку нужно всеми данными о сумме, которая осталась от начального капитала.

- Доходы от будущих периодов. В эту строку должна быть записана информация о средствах, которые были выручены во время отчетного квартала.

- Прибыль. Эта статья должна содержать в себе все имеющиеся данные о доходах, которые получила компания вследствие осуществленной ею деятельности во время одного отчетного периода. Также при подсчете будет высчитываться денежная сумма, потраченная на необходимые расходы в период этого времени.

- Кредиторская задолженность. В этой строке необходимо записать сумму всех задолженностей, которые имеет организация перед государством, банком или другой компанией.

Как заполнить строки актива

- Основные средства. В данной строке нужно указать начальную сумму стоимости всего имеющегося имущества на предприятии, то есть все ее доступные средства. Но из получившейся суммы нужно будет вычитать суммарную цену автоматизации, который была произведена в процессе эксплуатации каждого вида собственности.

- Капитальные вложения. В этом разделе нужно указать сумму за один период, которая была потрачена на строительство офиса или другой недвижимости, или записать уже уплаченную раньше стоимость заказа.

- Нематериальные активы.

Данная статья нужна для характеристики в ней всех сумм нематериальных активов, которые являются собственностью организации.

- Оборудование. Данная строка баланса предназначена для определения цен на оборудование в момент его приобретения.

- Материальные ценности.

В этом разделе должна указываться суммарная стоимость всех использованных или имеющихся ресурсов, таких как топливо, тара, запасные части для оборудования и т.д.

- Незавершенное производство. В этой строке нужно указать сумму, которая была потрачена на покупку разных полуфабрикатов, материалов и прочего сырья, необходимого для конечной продукции.

- Финансовые вложения. Данная строка нужна для отображения в ней всех суммарных затрат, которые были произведены во время одного расчетного квартала.

- Расходы будущих периодов. Строка необходима для того, чтобы показать сумму всех произведенных затрат, которые были совершены ранее, но имеют отношение к будущим периодам.

- Товары. В данную строку вносится сумма всех приобретенных товаров.

- Готовая продукция. Для внесения данных в данную строку нужно просуммировать всю готовую продукцию.

- Дебиторская задолженность. Чтобы данные, внесенные в эту строку, были корректные, нужно предварительное согласование с дебиторами.

В данной строке отображается вся кредитная история и дебиторская задолженность предприятия, а также все имеющиеся ценные бумаги, остатки средств в банках на валютных счетах, прочее денежные ресурсы.

Виды

Так как источников составления может быть несколько, бухгалтерский баланс можно разделить на несколько видов:

- Генеральный. Данная отчетность будет формироваться на основе полученных данных, которые стали известны в результате проведенной инвентаризации.

- Книжный. Заполнение должно происходить на основе информации, которая изложена в бухгалтерской документации за текущий квартал.

- Инвентаризационный. Он формируется в точном соответствии с информацией, которая стала известна после проведения процедуры описи всех имеющихся средств организации. Поскольку такой отчет будет содержать огромное количество информации, его нужно подавать, предварительно сократив и упростив, но при этом, не упуская основных моментов.

Структура баланса и основные правила его ведения представлены в данном видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/plan-schetov/balance/struktura-i-soderzhanie.html

Разделы баланса. Статьи бухгалтерского баланса :

Правильно заполненные разделы бухгалтерского баланса являются очень важной частью отчетности предприятия. Ведь именно эта информация используется для анализа хозяйственной деятельности компании с целью сокращения потерь и затрат, а также изыскания внутренних резервов предприятия.

Что такое бухгалтерский баланс

Под этим термином стоит понимать сводную ведомость, которая отражает состояние средств компании в денежном выражении, причем как по источникам, размещению и составу (активы), так и по срокам возврата и целевому назначению (пассивы).

Ценность бухгалтерского баланса заключается в том, что его можно использовать для анализа хозяйственной деятельности предприятия для снижения уровня потерь и затрат, а также выявления внутренних резервов. Использовать баланс могут как внутренние пользователи, так и внешние (кредиторы, акционеры, банки, учредители).

Структура баланса

Для отражения информации в систематизированной форме ведомость имеет определенную структуру. Согласно действующему законодательству, каждое предприятие должно иметь 5 разделов баланса. Следовать этому принципу важно для составления грамотной и правильной отчетности. При этом каждая часть ведомости имеет вид вертикальной таблицы с заполненными строками. Основные элементы структуры выглядят следующим образом:

Первые два пункта относятся к одному из двух ключевых разделов, который называется «Актив бухгалтерского баланса», оставшиеся три являются частью раздела «Пассивы».

Что стоит понимать под активом

Любое предприятие, осуществляя хозяйственную деятельность, выступает в роли юридического лица, которое владеет конкретными финансовыми ресурсами. В процессе учреждения в распоряжение компании передаются определенные внеоборотные активы, величина и структура которых во время осуществления деятельности может изменяться.

В графе баланса «Активы» отображаются те средства, которые имеет и, соответственно, использует компания. Это 1 раздел баланса. В нем может присутствовать информация о различных видах ресурсов предприятия.

Внеоборотные активы

В этом случае имеются в виду те средства компании, которые используются более одного года. Наиболее важными статьями в данном разделе являются основные средства, нематериальные активы, долгосрочные финансовые и незавершенные капитальные вложения.

Если коснуться темы нематериальных активов, то стоит отметить, что в этой графе отображается только информация о правах на объекты индивидуальной собственности (деловая репутация, организационные расходы и др.). Стоимость этой группы активов переносится на затраты по амортизации.

Оборотные ресурсы

Актив бухгалтерского баланса включает и данный раздел, в котором отражается информация о средствах компании, используемых на протяжении года. Структура этого раздела имеет следующий вид:

- дебиторская задолженность;

- товарно-материальные ценности;

- денежные средства и краткосрочные финансовые вложения.

Помимо этих ключевых групп есть также подраздел «Запасы», в котором фиксируются остатки ценностей. В статью, отображающую сырьевые ресурсы, заносится информация об основательных и вспомогательных материалах, остатках запасов сырья, комплектующих изделий, покупных полуфабрикатов, тары и других материальных изделий.

Одним из ключевых элементов бухгалтерского анализа является контроль дебиторской задолженности. При этом, если данный показатель выходит за пределы нормы, то лишь по причине недостаточно организованной работы предприятия (несвоевременное выявление хищений, недостач и растрат денежных средств, равно как и товарно-материальных ценностей).

Составление бухгалтерского баланса

Процесс формирования данной ведомости сводится к заполнению всех строк Формы № 1. Стоит отметить, что в зависимости от особенностей эксплуатируемого имущества и ведения хозяйственной деятельности предприятие может вносить коррективы в состав этой формы.

И актив, и пассив баланса состоят из определенной последовательности строк, каждая из которых заполняется информацией, касающейся конкретного показателя финансового состояния компании.

В качестве ключевого условия правильного заполнения разделов баланса можно определить точное соответствие конкретного показателя и строки, в которую его вписывают. Также во всех строках, установленных предприятием, должны быть денежные значения. Если по какому-либо показателю получилась нулевая сумма, нужно предоставить объяснения, касающиеся этой статьи в бухгалтерском балансе.

Итоговые показатели, которые отображают разделы баланса, должны иметь одинаковые значения. В этом случае используется очень простая логика: «активы» показывают ресурсную базу, которой располагает предприятие, а «пассивы» объясняют, каким образом это имущество в указанном количестве было получено.

Что необходимо фиксировать в титульной части

Составление бухгалтерского баланса подразумевает заполнение и этих полей. Они должны быть оформлены грамотно, с предоставлением всей необходимой информации. Что стоит указывать в титульной части:

- название организации;

- ту отчетную дату, на момент которой составляется баланс;

- ИНН, присвоенный налогоплательщику;

- код собственности и ее организационно-правовую форму (здесь нужно указать информацию об организации согласно ОКОПФ);

- тот вид деятельности, который определяется как ключевой на основании требований нормативных документов, утвержденных Государственным комитетом РФ по статистике;

- единицу измерения (речь идет о формате, в котором представляются числовые показатели);

- адрес, по которому находится компания;

- дату, установленную для годовой бухгалтерской отчетности;

- день отправки/принятия (необходимо указать конкретную дату, когда была отправлена бухгалтерская отчетность, равно как и время ее фактического получения согласно принадлежности).

Перед тем как заполнять разделы баланса, стоит уделить внимание этой информации, которая пусть и не является ключевой, но необходима для грамотного оформления отчетности.

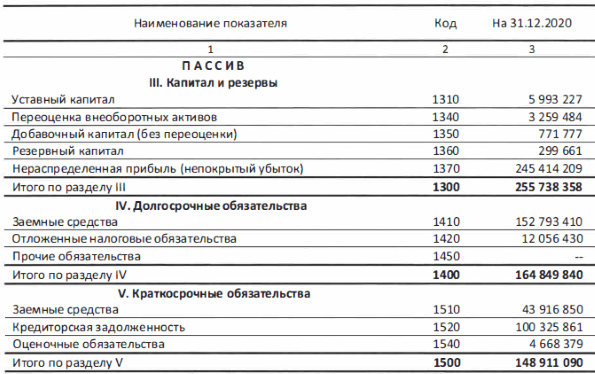

Пассив баланса

Под этим показателем стоит понимать сумму обязательств компании или источники получения активов. Такие разделы пассива бухгалтерского баланса, как долгосрочные и краткосрочные пассивы, используются для того, чтобы фиксировать непогашенные суммы кредитов и займов, состояние заемных средств и задолженность компании перед подрядчиками и поставщиками.

Также в данный раздел заносится информация о средствах, зарезервированных компанией.

Что касается статьи «Уставный капитал», то в ней находятся данные о сумме средств, которые собственники предприятия выделили для хозяйственной деятельности. Определяя источник средств, можно использовать одно из четырех ключевых названий:

- уставный капитал;

- паевые взносы;

- уставный фонд;

- складочный капитал.

В статье «нераспределенная прибыль» отражается остаток той прибыли на конец отчетного года, которая не была использована.

Как правильно заполнять строки Пассива

Составление бухгалтерского баланса подразумевает следующую структуру и условия заполнения данного раздела:

- Уставный капитал. Здесь отображается сумма уставного капитала.

- Резервы на покрытие предстоящих платежей и расходов. В этом случае нужно суммировать резервы, которые не были использованы в течение года, и средства, переходящие на следующий год (фиксируется в годовом бухгалтерском отчете).

- Резервный капитал. Заполнение этой статьи бухгалтерского баланса подразумевает занесение информации о сумме, оставшейся от первоначального капитала.

- Доходы будущих периодов. Здесь фиксируется сумма денежных средств, полученная в рамках отчетного периода, хотя по плану имеет отношение к последующим периодам.

- Прибыль. Данная статья содержит информацию о прибыли, которая была получена вследствие осуществления основной хозяйственной деятельности предприятия в рамках отчетного периода. При этом вычитается сумма, потраченная в течение этого времени.

- Кредиторская задолженность. Здесь нужно указывать суммы тех задолженностей, которые предприятие имеет перед кредиторами.

Заполнение таблицы активов

Статьи разделов баланса, отображающих информацию об активах организации, заполняются следующим образом:

- Основные средства. В этой графе нужно указать первоначальную суммарную стоимость имущества компании (основные средства). При этом необходимо вычесть суммарный размер амортизации, произведенной в процессе использования каждого вида собственности.

- Капитальные вложения. Здесь необходимо отобразить сумму, потраченную на строительство, или указать ранее выплаченную стоимость заказа.

- Нематериальные активы. Данная статья предназначена для отображения значения всех нематериальных активов, являющихся собственностью предприятия. Другими словами, фиксируется база для развития компании и приобретения собственности за вычетом амортизации.

- Оборудование. Разделы баланса, имеющие отношение к активам, включают и такую статью, которая предназначена для фиксирования цены, актуальной на момент приобретения.

- Материальные ценности. В этой статье отображается совокупная фактическая стоимость таких материальных ресурсов, как запасные части, топливо, тара и др.

- Незавершенное производство. В этом случае речь идет о сумме расходов, которые были произведены для приобретения полуфабрикатов, материалов, сырья и проч. Здесь актуально использование нормативной себестоимости.

- Финансовые вложения. Эта строка используется для фиксации суммарных затрат инвестора в рамках расчетного периода.

- Расходы будущих периодов. Цель этой статьи бухгалтерского баланса заключается в отображении сумм всех затрат, совершенных ранее, но имеющих отношение к последующим периодам.

- Товары. Здесь выводится сумма всех товаров, которые были приобретены. Для расчета используется фактическая цена покупки.

- Готовая продукция. В этой статье производится расчет суммы всей готовой продукции согласно ее себестоимости.

- Дебиторская задолженность. В учет берется сумма, предварительно согласованная с дебиторами. Данная статья также отображает кредиторскую и дебиторскую задолженность, ценные бумаги в иностранной валюте, остатки средств по валютным счетам и другие денежные ресурсы.

- Сданные работы, оказанные услуги и отгруженные товары. В этом случае значение рассчитывается по себестоимости, которая была ранее установлена.

Таким образом, разделы бухгалтерского баланса должны заполняться грамотно в рамках каждой статьи.

Виды балансов

Бухгалтерский баланс может иметь несколько видов в зависимости от источников составления:

- Генеральный баланс. Такая отчетность формируется на основании данных, полученных после проведения инвентаризации.

- Книжный. В этом случае разделы баланса заполняются на основании данных, содержащихся в текущей бухгалтерской документации.

- Инвентаризационный. Этот вид баланса составляется в соответствии с той информацией, которая была получена во время проведения описи средств предприятия. Такой вид отчетности может предоставляться в упрощенном и сокращенном виде.

Как можно заметить, бухгалтерский баланс играет важную роль в процессе анализа состояния предприятия. Поэтому к заполнению его разделов нужно подходить грамотно и основательно.

Источник: https://BusinessMan.ru/new-razdely-balansa-stati-buxgalterskogo-balansa.html

Из чего в современных организациях состоит бухгалтерский баланс

Термин «Баланс» уходит корнями в латинский язык и представляет собой словосочетание из двух слов «bis lanz». Если переводить дословно это будет значить «две чаши весов».

Это значит, что по самой сути бухгалтерский баланс должен отражать финансовое равновесие организации.

Что такое бухгалтерский баланс, из чего состоит бухгалтерский баланс сегодня, из какого количества разделов состоит бухгалтерский баланс, а также основные разделы бух баланса. Обо всем этом и пойдет речь в данной статье.

Что такое баланс

Баланс это одна из первичных форм бухгалтерской отчетности отражающая деятельность всей компании в денежном эквиваленте. Разделы баланса таблица, отражающая всю информацию о компании. В них показаны:

- Данные об имуществе фирмы;

- Долги компании.

Вся информация баланса отражает положение дел на конкретную дату.

В наиболее распространенном виде бухгалтерский баланс состоит из разделов, в которых отражены все, чем организация владеет (в левой части баланса) и все средства на которые компания приобрела то, чем она владеет (в правой части баланса). Фундамент данного равновесия заключается в отражении собственности и обязательств при помощи двойной записи на бухгалтерских счетах.

Баланс, сделанный на определенное число, дает возможность оценить нынешнее положение дел организации в финансовом эквиваленте. А если сопоставить несколько балансов на различные даты можно оценить изменение положения дел в компании. Баланс это один из главных документов экономического анализа организации.

Важно: Баланс нужен самой компании, чтобы видеть точные результаты от ее деятельности, за определенный срок. Например, месяц, квартал или год.

Кроме этого баланс может понадобиться компаниям, сотрудничающим с данной организацией либо тем, кто только собирается начать сотрудничество. Это нужно чтобы понять с кем именно они имеют дело.

Из чего состоит баланс

И так из чего состоит баланс? Сколько разделов в бухгалтерском балансе? Бухгалтерский баланс состоит из нескольких фундаментальных частей:

Актив и пассив по разделам

Разделы бухгалтерского баланса подразделяются в свою очередь на дополнительные категории.

Дополнительные разделы баланса это более четкая и подробная характеристика бухгалтерского баланса, позволяющая более точно отследить положение дел в компании. Активы подразделятся на две категории, а пассивы на три.

Активы:

- Внеоборотные активы. Это информация о собственности компании, которую используют на длительный период, если быть точным то на срок более одного года. В эту категорию можно отнести оборудование, долгосрочные инвестиции, здание и так далее;

- Оборотные активы. Это итоговые показатели данного раздела , выраженные в сумме всего имущества компании, расходуемое за относительно короткий срок. Если быть точным то менее одного года. Это денежные средства, материалы, краткосрочная дебиторская задолженность и так далее.

Пассивы:

- Капитал и резервы. В данном разделе отражены все собственные счета, которые принадлежат учредителям компании;

- Долгосрочные обязательства. Тут отражается итог всех займов, кредитов и прочих долговых обязательств компании, которые придется выплатить в срок более одного года;

- Краткосрочные обязательства. Это итог всех займов, кредитов и прочих долговых обязательств компании, которые придется выплатить в течение одного года.

Разбор баланса по счетам

Можно отдельно разобрать бухгалтерский баланс по счетам. Это необходимо для того чтобы точней понять как правильно заполняется этот документ. Счета в бухгалтерском балансе (как и сам этот документ) также подразделяются на активные и пассивные.

Активные счета бухгалтерского баланса отражает все, что отмечено в колонке активов, а пассивные все, что в колонке активов.

Заполнение документа происходит на основании данных об остатках на счетах бухгалтерской отчетности за рассматриваемый период.

Бухгалтерский баланс счета и остатки по ним отражаются в документе в соответствии с поставленными перед конкретным документом задачами. В большинстве случаев все данные отражаются в тысячах немного реже в миллионах рублей. Но обычно такое бывает в самых крупных компаниях. Ниже представлены таблицы с пояснением по счетам. На основании этих таблиц можно понять, как именно должен заполняться баланс по счетам.

Отражение по стороне баланса активы.

Заполнение по счетам по стороне баланса Пассивы.

Перед тем как приступить к заполнению документа, нужно обратить внимание на вид экономической деятельности компании, в данном отчетном периоде. Затем на коды, относящиеся к деятельности данной конкретной организации. Их можно просмотреть в справочнике кодов. Затем следует точно определить единицы измерения баланса тысячи/миллионы.

Источник: http://buh-spravka.ru/buhgalterskij-uchet/buhgalterskij-balans/iz-chego-sostoit-buhgalterskij-balans.html

Что необходимо знать о бухгалтерском балансе?

Сегодня в условиях функционирования и развития рыночной экономики баланс является одним из самых достоверных и полных видов отчетов современных предприятий.

Баланс позволяет отразить информацию о состоянии имущества (хозяйственных средств), а также источников для их покрытия.

Что представляет собой бухгалтерский баланс?

Бухгалтерский баланс представляет собой стоимостное (количественное) выражение на определенную дату групп хозяйственных средств, другими словами, имущества, отличающихся по своему составу, а также их функциональной роли в воспроизводстве.

Хозяйственные средства в бухгалтерском балансе группируются за определенный период.

Информация, представленная в балансе, предназначена для различных пользователей (внешних и внутренних). С помощью баланса собственники предприятия, а также его управленческий аппарат имеют возможность оценить имущественное состояние организации.

Таким образом, используя данные баланса, эти категории пользователей принимают различные решения.

Баланс является обязательным типом отчетов. То есть данный отчет предоставляют абсолютно все типы организаций.

Бухгалтерский баланс является стандартной формой отчета. Сроки, а также форма отчета регламентируются соответствующим законодательством.

Баланс составляют на основании данных бухгалтерского учета. Данный отчет может быть составлен за год, девять, шесть или три месяца. Предоставляется баланс строго в указанный срок.

Пользователи информации, представленной в балансе, имеют возможность проанализировать имущественное состояние предприятия, а также следить за динамикой изменений основных показателей отчета за определенный период.

Баланс состоит из таблицы, которая делится на две равные взаимосвязанные части. С левой стороны баланса расположен актив. Он отражает размещение и состав хозяйственных средств предприятия.

С правой стороны расположен раздел под названием «пассив». Он отражает источники, благодаря которым и образовались указанные в активе хозяйственные средства.

Балансовые статьи – это строки (показатели) пассива и актива отчета. Итоговые строчки актива и пассива всегда равны. Только в этом случае считается, что отчет составлен без ошибок.

Это связано с тем, что актив и пассив – это отражение одинаковой информации в различных группировках.

Если переводить с французского слово «баланс», то получится «равновесие». Данный перевод полностью отражает суть баланса.

Итоговые строки баланса называют «валютой».

или строки баланса объединены в разделы, а также подразделы.

Сегодня предприятия используют несколько видов балансов. Они позволяют отражать различную информацию.

Естественно, у различных типов балансов существует множество заинтересованных пользователей. Именно для них и составляются различные типы отчетов.

Виды балансов зависят от того, с какой целью и для кого составляется отчет. Так, баланс может быть составлен не только на уровне предприятия, но и страны.

Много интересной и полезной информации вложено в информационное руководство по созданию и развитию собственного бизнеса: “Как открыть успешный магазин”?

А вы знаете как добиться успехов в бизнесе благодаря опыту успешных предпринимателей? Читайте:

Различают следующие типы балансов:

- – вступительный;

- – годовой или итоговый;

- – периодический;

- – разделительный;

- – соединительный или фузионный;

- – санируемый;

- – сводный;

- – баланс доходов и расходов;

- – отчет о денежных доходах и расходах и др.

Что такое баланс вступительный?

Баланс вступительный или организационный составляется в том случае, если предприятие вступает на рынок. По сути, данный отчет является первым для организации.

Данная форма баланса отличается меньшим количеством строк. Составление данного отчета начинается с инвентаризации и оценки имущества. Начало ведения учета на новом предприятии знаменуется составлением вступительного баланса. В активе вступительного отчета обычно отражают взносы учредителей предприятия в денежном выражении. Пассив содержит информацию о состоянии уставного капитала, а также наличия резервного фонда.

Что представляет собой баланс годовой?

Баланс годовой это заключительный в году отчет. Он составляется на определенную дату. В этом отчете указываются изменения, произошедшие со статьями актива и пассива за год.

Данный тип отчета составляется на основе инвентаризации, данных предыдущего годового баланса, а также расчетов бухгалтера. Каждая строка отчета отражает исключительно реальные данные о состоянии предприятия.

Сделать это можно лишь в том случае, если бухгалтер придерживается единых принципов учета. Если эти принципы не соблюдаются, то баланс будет составлен не верно.

Для того чтобы составить годовой баланс необходимо провести инвентаризацию, сделать корректировку и закрыть текущий год.

Итак, для составления баланса потребуется проведение процедур по закрытию года.

Перед этим должны быть отражены абсолютно все бухгалтерские операции, а также начислены обязательные налоги. Нужно также подвести финансовый итог последнего в году месяца.

По сути, процедура закрытия года представляет собой реформацию.

Она сводится к тому, что происходит обнуление определенных счетов, а также обязательного закрытия счетов, на которых учитываются операции по реализации и финансовый результат. К этим счетам относят:

- – 90 «Продажи»;

- – 91 «Прочие доходы и расходы»;

- – 99 «Прибыли и убытки».

До того как закрыть эти счета нужно провести проверку всех операций. Это необходимо для того, чтобы исключить возможные ошибки. Если ошибки обнаружены, то исправить их можно при помощи обычных корректировок. Их проводят на последнюю дату отчета. После проведения данных процедур можно приступать к работе над составлением годового баланса.

Об отдельных расходах и доходах показатели приводятся обособленно только лишь в том случае, если они имеют существенное значение. Если они не представляют для пользователей никакой ценности, то их можно привести в виде единой суммы.

Активы и обязательства должны делиться на срочные и долгосрочные. Заполняется баланс в тысячах рублях. При этом обязательно должны проводиться округления. Причем проводят их в каждой строке.

Очень важно знать, что дата, которая указывается в отчете, идет следующим числом после окончания периода (отчетного).

В форме могут быть строки, которые не заполняются. Значения в этих строках также могут быть равны и нулю. В этих строчках ставят прочерки. Если какие-либо значения просчитаны в иностранной валюте, то их необходимо перевести по действующему курсу в национальную валюту.

Стоит помнить, что в сумму дебиторской задолженности не включают долги, по которым истек срок исковой давности. Также сюда не включают задолженность, которая признана безнадежной. Их учитывают в графе «Прочие расходы».

Годовой баланс предоставляется не только в государственные органы, но и учредителям и акционерам. Сделать это необходимо в обязательном порядке.

Примечательно, что по данной схеме составляются балансы предприятия за различные периоды.

Также стоит знать, что в результате округлений между активом и пассивом возможны незначительные расхождения. Обычно они варьируются от одной до трех тысяч рублей. Также очень важно понимать, что ошибки при составлении годового отчета делают даже самые опытные специалисты. Поэтому на следующий день после проведения всех расчетов рекомендуется провести их проверку.

Баланс внешнеторговый: в каких случаях требуется его составление?

Если предприятие занимается проведением торговых операций с организациями из других стран (экспорт или импорт), то ему необходимо составлять баланс внешнеторговый.

Данный тип баланса также может составлять за различные периоды: год, девять или шесть месяцев, а также квартал.

В балансе указанного вида отображается соотношение импортных и экспортных операций, проведенных предприятием за указанный период.

Особенностью данного вида баланса является тот факт, что в него включаются также и те сделки, которые были проведены в кредит. Оплаченные операции, которые отражаются во внешнеторговом балансе, являются составной частью платежного баланса. Если операции по экспорту превышают по своей стоимости импорт, то баланс называют активным. В обратной ситуации баланс называют пассивным.

Каким предприятиям необходимо составлять баланс денежных доходов и расходов?

Баланс денежных доходов и расходов разрабатывают банковские учреждения. Это связано с тем, что данный тип баланса позволяет оценить состояние денежного оборота между населением и юридическими лицами.

Данный баланс раскрывает источники поступления денежного дохода населения. При этом удается оценить и объем данного показателя. Этот тип баланса позволяет понять, на что тратит свои средства население. При этом указываются и остаточные суммы на их счетах. Данный тип отчета является частью народнохозяйственного баланса, который составляется на уровне государства.

Все показатели, которые представлены в балансе денежных доходов и расходов, используются в специальных расчетах, посвященных прогнозу наличного денежного оборота в стране.

Данный отчет носит особое значение. Все дело в том, что рациональное соотношение доходов и расходов населения является основополагающей частью быстрого экономического развития региона и страны в целом.

Для чего составляется баланс доходов и расходов предприятия?

Баланс доходов и расходов предприятия называют еще планом или бюджетом. Данный тип отчета состоит из нескольких частей: доходной и расходной. Доходный раздел посвящен планируемым денежным поступлениям. Расходная часть включает в себя планируемые расходы. При этом если посчитать их не удается, то указывается нормативный минимум, который действует на предприятии.

Составление данного типа отчета позволяет спрогнозировать расходы будущих периодов, которые необходимо совершить для того, чтобы предприятие нормально функционировало.

Данный тип баланса предусматривает увязку потребности предприятия в определенной сумме собственных средств с источниками поступления их по плану. То есть можно спрогнозировать: целесообразно ли предприятию продолжать свою деятельность при определенных условиях хозяйствования.

Помимо регламентированных на законодательном уровне отчетов предприятие в праве делать свои собственные, которые позволят проводить оценку существующего положения дел в организации, а также прогнозировать важнейшие показатели бизнес-плана на будущие периоды.

Успех в бизнесе — это успех и в жизни.

Да успешному предпринимателю приходится много работать, чтобы добиться успеха, но все его труды будут вознаграждены свободой!Свободой выбора, свободой обдуманных действий.

Посмотрите как выгодно покупать недвижимость в Испании.

Источник: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/buhgalterskiy-balans-eto-nuzhno-znat.html