Содержание

- 1 08 счет бухгалтерского учета – “Вложения во внеоборотные активы”

- 2 08 счет бухгалтерского учета: характеристика, проводки, субсчета :: BusinessMan.ru

- 2.1 Общие сведения

- 2.2 08 счет бухгалтерского учета: субсчета

- 2.3 Записи

- 2.4 Молодняк животных

- 2.5 Получение взрослых животных

- 2.6 Аналитика

- 2.7 Специфика статьи

- 2.8 Особенности формирования записей

- 2.9 Дополнительно

- 2.10 Земельные участки и объекты природопользования

- 2.11 НМА

- 2.12 Строительные работы

- 2.13 Другие капитальные затраты

- 3 Бухгалтерский учет: 08 счет

- 3.1 Используемые субсчета

- 3.2 Нормативная база

- 3.3 1 Приобретение ОС

- 3.4 2 Создание актива собственными силами (полностью или частично)

- 3.5 3 Безвозмездное поступление

- 3.6 4 Внесение учредителем в качестве вклада в УК

- 3.7 5 Поступление оборудования, нуждающегося в установке

- 3.8 6 Перевод животных во взрослое стадо

- 3.9 7 Ввод имущества в эксплуатацию

- 4 Счет 08: проводки

- 5 Учет на счетах 08.03 и 08.04

- 6 Счет 08

08 счет бухгалтерского учета – “Вложения во внеоборотные активы”

Хозяйствующие субъекты периодически осуществляют приобретение объектов, относящихся к внеоборотным активам.

Действующие правила ведения бухучета данных объектов устанавливают, что до момента передачи объекта в эксплуатацию все затраты по приобретению или строительству объекта нужно собирать на 08 счет бухгалтерского учета.

После того как объект будет введен в эксплуатацию, всю накопленную стоимость нужно перенести на соответствующий счет учета данного имущества.

Для чего применяется счет 08 в бухгалтерском учете

08 счет бухгалтерского учета это счет, предназначенный для накопления сумм затрат на приобретение или строительство внеоборотного актива с целью формирования его первоначальной стоимости.

При этом к внеоборотным активам относятся основные средства, нематериальные активы, доходные вложения во внеоборотные активы, земельные участки, другие объекты природопользования.

На этом счете отражается информация о затратах при капитальном новом строительстве, реконструкции, модернизации переоснащения уже действующих средств, стоимости приобретения движимого и недвижимого имущества, земельных участков, покупки объектов НМА, продуктивного и рабочего скота, включаемого в основное стадо, затраты на создание многолетних насаждений.

Отражение на счете 08 этих данных позволяет формировать своевременно полную информацию о всех произведенных затратах, осуществлять контроль за всеми стадиями ввода в эксплуатацию объектов, а также устанавливать в соответствии с действующими правилами первоначальную стоимость объекта внеоборотных активов.

На счете первоначальная стоимость каждого объекта формируется на основании произведенных компанией фактических расходов.

Внимание! При этом важно понимать, что как только объект введен в эксплуатацию, его стоимость нельзя больше продолжать учитывать на счете 08. Для этого должны использоваться соответствующие счета бухучета – 01, 03, 04.

На вопрос какой счет 08 активный или пассивный, отвечает План счетов бухгалтерского учета, который устанавливает, что он является активным, и отражается в балансе в составе внеоборотных активов в первом разделе.

Первоначальное сальдо по дебету счета 08 показывает стоимость произведенных затрат на приобретение и строительство внеобротных активов, которые еще не были приняты в эксплуатацию. По дебету счета отражается производимые затраты на создание или покупку долгосрочных объектов, а по кредиту надо отражать стоимость переданного в эксплуатацию имущества.

Сальдо на конец периода показывает сумму произведенных субъектом затрат на создание или приобретение внеоборотных активов, которые еще не прошли процесс ввода в эксплуатацию. Рассчитывается оно как сумма остатка по счету 08 на начало периода плюс оборот по дебету счета и вычитанием кредитового оборота.

Какие применяются субсчета

Аналитический учет незаконченных внеоборотных активов ведется по группам данного имущества.

К счету 08 могут быть открыты следующие субсчета:

- «Приобретение земельных участков» – для отражения затрат на покупку землю.

- «Приобретение объектов природопользования» – для учета сумм расходов на покупку объектов природопользования.

- «Строительство ОС» – для учета затрат на строительство основных средств. Здесь учитываются стоимость приобретенного оборудования требующего монтажа, и сами затраты на этот процесс. Внутри субсчета аналитика может вестись по составляющим затрат (материалы, зарплата, отчисления и т.д.)

- «Приобретение ОС» – для учета стоимости покупки основных средств. Если ОС не требует монтажа, то оно учитывается на данном субсчете.

- «Приобретение НМА» – для учета затрат на покупку НМА.

- «Перевод молодого скота в основное стадо» – в животноводстве когда скот выращивается самостоятельно хозяйствующим субъектом.

- «Приобретение взрослого скота» – в животноводстве при покупке взрослого поголовья скота.

- «Закладка и выращивание многолетних растений» – в растениеводстве для учета затрат на выращивание деревьев.

- «Приобретение ОС в лизинг».

- «Прочие незавершенные вложения»

С какими счетами корреспондирует

Счет 08 может корреспондировать со следующими счетами.

По дебету счета 08 в кредит счетов:

- Счет 02 — при начислении амортизации ОС, которые используются при модернизации или создании других ОС;

- Счет 05 — при начислении амортизации НМА, которые применялись для создания других объектов ОС либо НМА;

- Счет 07 — в части стоимости оборудования, которое передано на установку на объект;

- Счет 10 — в части стоимости материалов, которые применялись для строительства либо модернизации объекта ОС;

- Счет 11 — при переводе молодых животных в основное стадо;

- Счет 16 — в части отклонения в цене запасов, которые использовались в создании объекта ОС;

- Счет 19 — при списании налога НДС, который не подлежит возмещению из бюджета;

- Счет 23 — при списании расходов вспомогательных производств на увеличение стоимости объекта капвложений;

- Счет 26 — при списании общехозяйственных расходов на увеличение стоимости объекта капвложений;

- Счет 60 — при отражении поступивших от поставщиков внеоборотных активов, отражении затрат на строительство;

- Счет 66 — при начислении процентов по краткосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 67 – при начислении процентов по долгосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 68 — при списании на объект капвложений сумм невозмещаемых налогов;

- Счет 69 — при отражении начисления соцвзносов на зарплату работников, которые были заняты на работах с объектом капвложений;

- Счет 70 — при начислении зарплаты работникам, которые были заняты на работах с объектом капвложений;

- Счет 71 — при списании расходов по подотчетным лицам на объект капвложений;

- Счет 75 — при внесении одним из учредителей объекта капвложений как вклада в уставный капитал;

- Счет 76 — при отражении прочих услуг, связанных со вводом в эксплуатацию объекта капвложений;

- Счет 79 — при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при передаче объекта капвложений как взноса по договору совместной деятельности;

- Счет 86 — при поступлении объекта капвложений в виде инвестиций либо финансирования;

- Счет 91 — при оприходовании МЦ, которые были выявлены в результате инвентаризации и предназначены для использования при работе с объектом капвложений;

- Счет 94 — на объект капвложения списаны суммы ранее выявленных недостач и потерь;

- Счет 96 — при создании резервов за счет объекта капвложений;

- Счет 97 — списаны на стоимость объекта капвложений расходы будущих периодов;

- Счет 98 — учтены объекты капвложений, полученные даром.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 01 — при вводе в эксплуатацию капвложения как объекта ОС;

- Счет 03 – при вводе в эксплуатацию капвложения, которое предполагается сдавать в аренду;

- Счет 04 – при вводе в эксплуатацию капвложения как объекта НМА;

- Счет 76 — при списании части стоимости капвложения как страхового возмещения, при предъявлении претензий подрядчикам и т. д.

- Счет 79 – при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при возврате объекта капвложений при прекращении договора совместной деятельности;

- Счет 91 — при списании убытков, продажи части капвложения, выбытии и т. д.

- Счет 94 — списаны выявленные недостачи или потери во вложениях в активы;

- Счет 99 — списание на убытки части стоимости объекта капвложения (в результате ЧС, стихийного бедствия и т.д.)

Проводки в бухгалтерском учете

Рассмотрим типовые проводки в бухучете, в которых используется счет 08.

| Дебет | Кредит | Название операции |

| Приобретение основных средств | ||

| 08/4 | 60 | Приобретен объект ОС |

| 19 | 60 | Отражен налог НДС по объекту ОС |

| 68 | 19 | Произведен зачет налога НДС |

| 08/4 | 76 | Произведены пуско-наладочные работы |

| 01 | 08/4 | Объект ОС введен в эксплуатацию |

| Создание ОС собственными силами | ||

| 10 | 60 | Приобретен материал для создания ОС |

| 19 | 60 | Отражен НДС по материалу |

| 68 | 19 | Произведен зачет налога НДС |

| 08/3 | 10 | Материалы списаны на создание ОС |

| 08/3 | 70 | Произведено начисление зарплаты работников, занятых на создании ОС |

| 08/3 | 69 | Произведено начисление взносов на зарплату |

| 08/3 | 23, 26 | Списаны затраты вспомогательного и других видов производств |

| 01 | 08/3 | Созданное ОС введено в эксплуатацию |

| Создание ОС подрядным способом | ||

| 08/3 | 60, 76 | Отражены услуги подрядчика по строительству объекта ОС |

| 19 | 60, 76 | Отражен НДС по работам подрядчика |

| 08/3 | 07 | Отражена стоимость оборудования, отданного подрядчику для установки |

| 08/3 | 70 | Отражена зарплата работников, которые доводили объект до состояния, пригодного к эксплуатации |

| 08/3 | 69 | Произведено начисление соцвзносов на зарплату |

| 08/3 | 23, 26 | Отражены прочие затраты производств |

| 01 | 08/3 | Законченный объект ОС принят к эксплуатации |

| 68 | 19 | Произведен зачет налога НДС |

Помогите нам в продвижении проекта, это просто:

Оцените нашу статью и сделайте репост! (1 5,00 из 5)

Источник: https://buhproffi.ru/buhuchet/08-schet-buhgalterskogo-ucheta.html

08 счет бухгалтерского учета: характеристика, проводки, субсчета :: BusinessMan.ru

Счет 08 в бухгалтерском учете, характеристика которого будет приведена далее, отражает вложения во внеоборотные средства. Затраты, которые фиксируются на нем, впоследствии принимаются предприятием в виде разных объектов. Рассмотрим подробнее 08 счет бухгалтерского учета: что это такое, какие именно затраты по нему проходят.

Общие сведения

08 счет бухгалтерского учета – это статья, обобщающая сведения о расходах предприятия на объекты, которые будут приняты в качестве:

- Основных средств.

- Нематериальных активов.

- Земельных наделов и объектов природопользования.

На 08 счет бухгалтерского учета в балансе переносят расходы компании по созданию основного стада рабочего и продуктивного скота. Исключением являются затраты на:

- Птицу.

- Кроликов.

- Пчелиные семьи.

- Пушных зверей.

- Подопытных животных.

- Служебных собак.

Эти расходы проходят по статьям оборотных средств.

08 счет бухгалтерского учета: субсчета

К статье по вложениям во внеоборотные активы могут открываться:

- по приобретению земельных участков — 08.1;

- по покупке объектов природопользования — 08.2;

- по строительству объектов ОС — 08.3;

- по приобретению отдельных основных средств — 08.4;

- по покупке НМА — 08.5;

- по переводу молодняка в основное стадо — 08.6;

- по приобретению взрослых животных и так далее — 08.7.

По субсч. 08.3 проходят затраты предприятия на возведение сооружений/зданий, монтаж оборудования, стоимость конструкций, переданных на установку и прочие расходы, которые предусмотрены в сметах, финансовых расчетах на капстроительство.

При этом не имеет значения, как именно ведутся работы – хозяйственным или подрядным способом. По субсч. 08.4 проходят затраты на покупку машин, оборудования, инвентаря, инструментов и прочих объектов, для которых не требуется монтаж.

Записи

Какой будет 08 счет бухгалтерского учета – активный или пассивный – зависит от характера совершаемой операции. По дебету отражают фактические расходы застройщика, которые включаются в первоначальную цену объектов ОС, НМА и прочих соответствующих средств. После принятия их в эксплуатацию и оформления в установленном порядке, осуществляется списание в дебет сч. 01, 03, 04 и пр.

Молодняк животных

Его оценку осуществляют по фактической себестоимости. Молодняк любого вида рабочего и продуктивного скота, который переводится в основное стадо, списывают на протяжении года со сч. 11 в Дб сч. 08. При этом указывается стоимость, которая числится на начало периода с включением плановой себестоимости прироста или привеса от момента начала года до дня перевода. В записях делается запись:

Дб 01 Кд 08.

По окончании года после формирования отчетной калькуляции сумма разницы между приведенной стоимостью переведенного молодняка в течение периода и фактической себестоимостью дополнительно списывается либо сторнируется со сч. 11 на 08 счет бухгалтерского учета. Проводки при этом делаются с одновременным уточнением оценки скота по сч. 01.

Получение взрослых животных

На субсч. 08.7 отражается стоимость рабочего и взрослого скота, который приобретен для основного стада либо получен безвозмездно с включением затрат по доставке. Оприходование осуществляется по Дб сч.

08 по фактической себестоимости. Взрослые животные, которые получены на безвозмездной основе, принимаются по рыночной цене. К ней добавляют затраты на транспортировку их на предприятие.

Расходы по созданию основного стада списывают в Дб сч. 01.

Аналитика

Она ведется по расходам, которые связаны с приобретением ОС или их строительством по каждому объекту. Формирование аналитического учета должно обеспечивать возможность получить сведения о расходах на:

- Реконструкцию и строительство.

- Буровые работы.

- Монтаж оборудования.

- Инвентарь и инструменты, заложенные в сметы по капстроительству.

- Оборудование, требующее и не требующее установки.

- Проектно-изыскательные работы.

- Прочие расходы по капвложениям.

Аналитический учет ведется также по каждому объекту НМА, по видам животных (КРС, лошади, свиньи, овцы и пр.) при формировании основного стада.

Специфика статьи

Рассматривая 08 счет бухгалтерского учета с методической стороны, можно отметить, что он представляет собой калькуляционную статью. Это обуславливается тем, что на нем показывают затраты, понесенные на протяжении отчетного года. С другой стороны, 08 счет бухгалтерского учета представлен как инвентаризационная статья. Его сальдо показывает размер незавершенного инвестирования.

Особенности формирования записей

При приобретении ОС, по логике, предполагается такая проводка:

Дб 01 (03, 04) Кд 60 (76 и пр.)

Однако средства, потраченные на покупку необходимо транзитом переместить через 08 счет бухгалтерского учета. У него в таком случае будет отсутствовать сальдо, и он станет статьей-экраном. Специфика счета связана также с тем, что капвложения растягиваются во времени. В частности, это имеет место в процессе строительства.

В этом случае 08 счет бухгалтерского учета становится материальным. При этом незавершенное строительство можно либо продать, либо отдать безвозмездно. Новый План существенно расширил функции данной статьи.

В настоящее время она используется не только для обобщения сведений о фактических вложениях компании, но и для отражения размера имущества, полученного в качестве инвестиции в капитал и безвозмездно.

Дополнительно

Открытие субсчетов осуществляется для раскрытия структуры капвложений. Однако, если такой задачи перед специалистом не стоит, то он может их и не формировать. Определенное исключение может составлять субсч. 08.6 по затратам на перевод молодняка в основное стало. Данный субсчет может являться ключевым в животноводческих хозяйствах.

Земельные участки и объекты природопользования

В счете 08 выделяются субсч. 08.1 и 08.2, несмотря на то, что учет этих ценностей должен предусматриваться в субсч. 08.4. Это обуславливается тем, что объекты природопользования и земельные участки относятся к основным средствам. В РФ допускается оформление частной собственности организаций на землю.

Соответствующее право распространяется на почвенный (поверхностный) слой, замкнутые водоемы, растения и лес, расположенные в пределах участка. К другим объектам природопользования относят недра, лес, воду, животный мир, растительность, прочие ресурсы.

В законодательстве допускается право собственности на:

- Водный объект обособленного типа.

- Древесно-кустарниковые насаждения.

- Животных, изъятых из среды обитания в соответствии с установленными правилами.

Этот список считается закрытым. Предприятие может осуществить капвложения в коренное улучшение земельных участков. К ним относят мероприятия по орошению, осушению, мелиорации.

НМА

Разработчики Плана предлагают вести аналитический учет затрат на нематериальные активы также по отдельным объектам. Вложения, которые проходят по субсч. 08.5, фиксируются до момента получения предприятием исключительного права на НМА.

Он совпадает с датой госрегистрации лицензионного соглашения или права, исходящего из свидетельства или патента. На 08 счет бухгалтерского учета списываются фактические расходы на покупку объектов НМА и доведение их до состояния, пригодного к эксплуатации.

Стоимость отражается в соответствии со счетами поставщиков, принятых к оплате, после оприходования. В случае формирования отдельных видов НМА отражаются затраты, которые предприятие понесло по факту.

Строительные работы

Оценка расходов на них осуществляется в зависимости от метода их производства – хозяйственного либо подрядного. В последнем случае исполненные и оформленные по установленному порядку мероприятия отражаются застройщиком по договорной стоимости в соответствии с оплаченными или принятыми к уплате счетам.

При выявлении завышения цены монтажных и строительных работ, заказчик на сумму завышения снижает принятые от подрядчиков затраты с возмещением из полученных ими оплат, использованных источников финансирования или за счет уменьшения долга за выполненные работы по предъявленному к оплате расчетному документу. При хозяйственном способе на субсч. 08.

3 показываются фактические расходы, которые несет застройщик.

Другие капитальные затраты

Они отражаются в учете либо в размере расходов, понесенных фактически либо по договорной цене в соответствии с принятыми к оплате или погашенными счетами сторонних предприятий. В инвентарную цену объектов другие капитальные издержки включают по прямому назначению.

Если они подлежат распределению, поскольку относятся к различным объектам, то оно осуществляется пропорционально договорной ст-ти вводимых в строй ценностей. В случае частичного введения в эксплуатацию прочие капвложения включают в инвентарную стоимость по нормативам.

При этом исходят из соотношения ассигнований на отдельные части в смете на возведение всего объекта и общей договорной цены строящихся сооружений.

Инвентарная стоимость агрегатов (оборудования), которые требуют монтажа, формируется из фактических расходов на приобретение, затрат на строительство и установку, прочих капвложений, относимых на цену вводимых в эксплуатацию ценностей по прямому назначению.

Источник: https://BusinessMan.ru/new-08-schet-buxgalterskogo-ucheta-xarakteristika-provodki-subscheta.html

Бухгалтерский учет: 08 счет

Счет 08 «Вложения во необоротные активы» используют для обобщения сведений об основных средствах, нематериальных активах, финансовых вложениях, переводимых в основное стадо подросших животных и другом имуществе, цена которого не до конца сформирована или не выполнены все условия для ввода в эксплуатацию.

Счет 08 «Вложения во внеоборотные активы» применяют для сбора информации о затратах на активы, которые в будущем, после полного формирования цены, будут приняты к учету в качестве:

- основных средств (ОС) — сч. 01;

- интеллектуальной собственности – нематериальных активов (НМА), не имеющих материально-вещественной формы, используемых в хозяйственной деятельности для получения прибыли, сроком службы более года (патенты, ноу-хау, программные продукты и т.д.) — сч. 04;

- продуктивного стада животных — сч. 01;

- доходных вложений – сч. 03.

Счет 08 является активным, то есть по дебету отражают рост вложений, по кредиту – уменьшение (принятие к учету в качестве основных средств или НМА, перевод животных во взрослое стадо, выбытие).

Стоимость приобретаемого имущества и затраты на его монтаж и установку записывают в Дт сч. 08 без НДС: сумма, указанная в счете-фактуре, делится на собственно цену объекта (записывают в Дт 08) и сумму НДС (в Дт 19).

Внимание! На счете учитывают только имущество, не готовое к использованию в хозяйственной деятельности.

Как только объект готов к использованию, а стоимость имущества сформирована, необходимо списать его на соответствующие счета (01, 03, 04).

Если этого не сделать вовремя, у налоговой службы могут возникнуть вопросы к организации, так как это влечет за собой неправильное исчисление (недоначиление) сумм по налогу на имущество.

Используемые субсчета

В зависимости от вида деятельности предприятия к сч. 08 открывают субсчета:

08/1 – для сбора информации об инвестирования в земельные участки;

08/2 – для объектов природопользования;

08/3 – для вновь создаваемых ОС – собираются все расходы, связанные с доведением имущества до рабочего состояния: установка, доставка, строительные материалы и комплектующие, услуги строительных фирм, комиссия посредникам, то есть то, что списывается со счета 07 «Оборудование к установке», а также строительство объектов собственными силами;

08/4 – для приобретаемых ОС – покупка активов, не нуждающихся в установке (автомобили, сельскохозяйственная спецтехника, вычислительная техника, инвентарь и хозпринадлежности);

08/5 – для приобретаемых НМА;

08/6 – для объектов животноводства (молодых животных), переводимых в основное стадо;

08/7 – для объектов животноводства (взрослых животных), принимаемых к учету в основное стадо;

08/8 – для научных работ.

Нормативная база

Применение счета регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31.10.2000 №94, ПБУ 6/01 «Учет основных средств» и другими документами.

1 Приобретение ОС

Покупка внеоборотного ОС отражается проводками:

Дт 08 Кт 60 – учтено купленное ОС (договорная цена без НДС), а также расходы на транспортировку, наладку, хранение по договорам со сторонними организациями – по каждой операции оформляют отдельную проводку;

Дт 19 Кт 60 – выделен НДС;

Дт 68 Кт 19 – возмещен НДС.

2 Создание актива собственными силами (полностью или частично)

Дт 08 Кт 23 – приняты в качестве внеоборотных средств расходы вспомогательных цехов;

Дт 08 Кт 10 (70, 69) – приняты в качестве внеоборотных ОС расходы на материалы и зарплату сотрудников, занятых в создании имущества.

3 Безвозмездное поступление

Возможно 2 варианта:

Дт 08 Кт 76 – дарение имущества:

Дт 08 Кт 98/2– принятие объекта ОС к учету в результате проведенной инвентаризации.

Внимание! Бесплатно полученное имущество принимается к учету по цене, по которой оно обычно продается на конкурентном рынке (рыночная стоимость).

4 Внесение учредителем в качестве вклада в УК

Дт 08 Кт 75 – приняты активы в качестве вклада учредителя в УК.

5 Поступление оборудования, нуждающегося в установке

Дт 08 Кт 07 – принято в качестве вложений во внеоборотные средства оборудование, готовое к монтажу.

6 Перевод животных во взрослое стадо

Дт 08/6 Кт 11 — принята к учету стоимость подросших животных;

Дт 07 Кт 08/6 – увеличена стоимость основного стада.

7 Ввод имущества в эксплуатацию

Дт 01 (03, 04) Кт 08 – принятие актива к учету в качестве ОС (доходного вложения, НМА).

Внимание! Как правило, имущество, покупаемое у поставщиков, полностью готово к эксплуатации, и его списывают со сч. 08 на сч. 01 (03, 04) сразу после оформления сделки.

Если же строительство (создание) ведется организацией самостоятельно, стоимость объекта может копиться на Дт 08 в течение продолжительного времени.

Как правило, сальдо счета на конец периода представляет собой остатки по не до конца сформированным активам, создаваемым собственными силами.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/articles/schet-08/

Счет 08: проводки

Счет 08 «Вложения во внеоборотные активы» применяется в бухгалтерии в соответствии с нормами ПБУ 6/01 и Планом счетов. Суммы формируются на нем по приобретенным внеоборотным активам, к числу которых относятся дорогостоящие объекты с длительным сроком эксплуатации.

Счет 08 в бухгалтерском учете

В форме внеоборотных активов выступают объекты ОС с НМА и инвестициями финансового характера. Счет 08 предназначен для систематизации информации о внеоборотных активах при поступлении в случае отсутствия окончательно сформированной цены на них или условий для немедленного ввода в эксплуатацию.

После окончания процесса подсчета итоговой цены на актив, 08 счет бухгалтерского учета закрывается путем перевода сумм с него на соответствующие счета. Если цена сразу после совершения сделки по покупке объекта известна и не предполагается ее изменение, то сч. 08 будет выполнять транзитную роль.

Стоимость имущества учитывается в сумме с дополнительными расходами на монтаж, доставку и доработку актива. Важный нюанс – суммы НДС по каждому объекту следует относить на счет 19. Ответ на вопрос «08 счет – активный или пассивный» однозначный – счет активный. То есть все суммы по приходу записываются в дебет, а выбытие оформляется по кредиту.

Через бухгалтерский счет 08 проходят активы, которые:

- использованы в форме вклада в уставный капитал;

- приобретены;

- получены на безвозмездной основе;

- созданы хозяйственным способом или силами посредников.

Правильности бухгалтерских записей в отношении инвестиций во внеоборотные активы поможет оборотно-сальдовая ведомость по счету 08. Если обороты в ней равны, сальдо нулевое, то бухгалтер сделал все без ошибок. При появлении сальдо необходимо обратить внимание на наличие или отсутствие у предприятия незавершенного строительства.

Счет 08: субсчета

Планом счетов предусмотрен ряд субсчетов:

- 08.01 открываемый для систематизации сведений об инвестициях в участки земли.

- 08.02 специализируется на объектах природопользования.

- 08.03 подходит для учета вновь создаваемых основных средств.

- счет 08.04 – активы основных средств, приобретенные предприятием.

- 08.05 – объекты НМА, купленные у поставщиков.

- 08.06 – молодые животные, подлежащие переводу в основное стадо.

- Счет 08 субсчета для взрослых животных, которые принимаются к учету в составе основного стада – 08.07.

- Счет 08.08 создан для отражения результатов научных работ.

При факте приобретения основных средств следует делать записи:

- по Дт 08 и Кт 60 для отражения цены актива;

- Дт 19 и Кт 60 для выделения НДС;

- Дт 68 и Кт 19 для возмещения НДС.

На 08 счет бухгалтерского учета в дебет относятся суммы расходов вспомогательных цехов при создании объекта своими силами в корреспонденции с 23 счетом. Расходы на материалы и выплату зарплаты, относящиеся к создаваемому активу, записывают корреспонденцией Дт 08 и Кт 10 (70 и 69).

Счет 08 проводки при получении активов на безвозмездной основе формирует с кредитованием счетов 76 в случае дарения и 98.02 при принятии к учету по итогам инвентаризации. Цену определяют, ориентируясь на среднюю рыночную стоимость.

Проводки по 08 счету при внесении активов в уставный капитал – Дт 08 Кт 75. Если поступившее оборудование требует монтажных или настроечных работ, то эти расходы относят в Дт 08 и Кт 07.

В случае с животными счет 08 в бухгалтерском учете проводки формирует следующим образом:

- в момент приема к учету стоимости животных, достигших необходимого возраста для перевода в основное стадо, дебетуется субсчет 08.06 и кредитуется 11 счет;

- при отражении увеличения стоимости основного стада сумма списывается с 08.06 по кредиту путем отнесения в дебет 07.

Схема счета 08 предполагает отсутствие начального и конечного сальдо, исключение составляют объекты, требующие проведения длительных работ по созданию или монтажу. В идеале в течение отчетного периода все суммы по дебету 08 должны закрыться.

Корреспонденция счета 08 при вводе имущественных объектов в эксплуатацию отражается проводкой Дт 01, 04, 03 и Кт 08. Если этого не сделать при готовности объекта к использованию по назначению, то налоговые органы выставят претензии в связи с занижением базы для обложения налогом на имущество.

Где в балансе отражается 08 счет

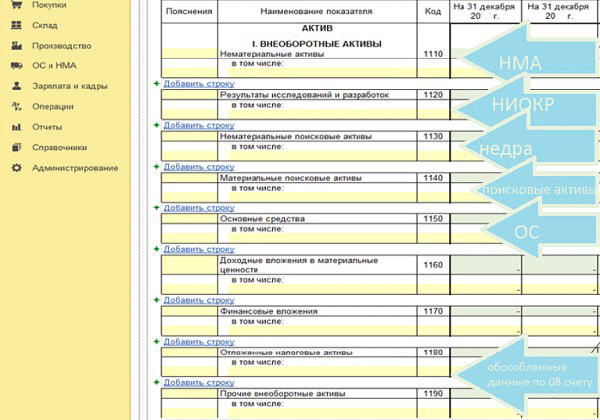

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- НМА.

- ОС.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету. Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

В какой строке баланса отражается 08 счет при заполнении сокращенной формы отчета? Суммы распределяются между материальными и нематериальными (в том числе финансовыми и другими) внеоборотными активами.

Источник: https://spmag.ru/articles/schet-08-provodki

Учет на счетах 08.03 и 08.04

Источник: http://www.audit-it.ru/articles/soft/

Счет учета основных средств – «01» в соответствии с ПБУ 6/01 и Методическими указаниями по бухгалтерскому учету основных средств, но предварительно актив учитывается на других счетах учета – «08.03», «08.04» и т.п. Разберемся, какой счет необходимо указать при поступлении актива в том или ином случае.

«Готовое» основное средство

Пример:

Приобретено основное средство за плату, например, готовый шкаф. Это основное средство сразу принимается к учету, так как никаких дополнительных действий не требуется.

В этом случае используется счет «08.04».

В программе «1С:Бухгалтерия предприятия 8», ред. 3.0, создаются следующие документы:

- «Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад. В табличной части на закладке «Оборудование» выбирается из справочника «Номенклатура» «Шкаф», далее количество, стоимость и счет учета. В нашем случае – «08.04».

В документе в поле «Вид операции» выбираем «Оборудование», далее указывается материально-ответственное лицо, подразделение, в котором будет находиться и использоваться данное основное средство, в поле «Событие ОС» заполняется «Принятие к учету с вводом в эксплуатацию».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления – «Приобретение за плату», в поле «Оборудование» указывается та же самая номенклатурная позиция, что указывали в документе «Поступление оборудования», и в поле счет – «08.04».

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации (рис. 1).

Рис. 1

Основное средство, требующее сборки

Пример.

Приобретено основное средство (мебель), которое требует монтажа.

В данном случае используется два счета – «08.04» и «08.03», так как согласно правилам основное средство, которое поступает по частям и требует дополнительной сборки, в организациях, не являющихся застройщиками, учитывается на счете 08.

Для этого в программе «1С:Бухгалтерия 8» предусмотрены два субсчета 08.04 «Приобретение объектов основных средств» – на этот счет приходуются части (отдельные модули) основного средства, затем для осуществления сборки используется субсчет 08.

03.

В программе «1С:Бухгалтерия 8», ред. 3.0, создаются следующие документы:

- «Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад.

В табличной части на закладке «Оборудование» выбираются из справочника «Номенклатура» те позиции, которые составляют данное основное средство, далее количество, стоимость и счет учета. В нашем случае – «08.04». В случае если были приобретены материалы для собираемого основного средства, их необходимо учесть на счете «10».

- «Передача оборудования в монтаж» (Раздел ОС и НМА).

Данным документом выполняется передача составляющих мебели и дополнительных материалов по сборке.

В шапке заполняется: в поле «Объект строительства» – название мебельного комплекта. В поле «Счет затрат» – «08.03», ниже заполняется статья затрат. Данная статья является аналитикой счета «08.03», заполнение этого поля обязательно, так по этой статье дальше будет выполняться расчет финансового результата.

В табличной части указываются номенклатурные позиции, из которых проведена сборка основного средства, указывается количество, в поле «Счет учета» указывается счет «08.04» и другие счета, если были приобретены дополнительные материалы.

В документе в поле «Вид операции» – «Объекты строительства».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления, в поле «Объекты строительства» указывается данный комплект, в поле «Счет учета» – «08.03», после этого необходимо нажать кнопку «Рассчитать сумму». После чего программа автоматически заполнит общую сумму по этому активу.

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации.

основные средства 1С

Источник: https://otchetonline.ru/art/programmistu/59543-uchet-na-schetah-08-03-i-08-04.html

Счет 08

→ Бухгалтерские консультации → Бухгалтерский учет

Актуально на: 28 сентября 2017 г.

До принятия к учету объектов основных средств и нематериальных активов информация о затратах на такие объекты обобщается на активном синтетическом счете 08 «Вложения во внеоборотные активы» (Приказ Минфина от 31.10.2000 № 94н).

Субсчета к счету 08

Планом счетов бухгалтерского учета и Инструкцией по его применению к счету 08 предполагается открытие, в частности, следующих субсчетов:

| 08-1 «Приобретение земельных участков» | Затраты по приобретению земельных участков |

| 08-2 «Приобретение объектов природопользования» | Затраты по приобретению объектов природопользования |

| 08-3 «Строительство объектов основных средств» | Затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, вне зависимости от того, производится строительство подрядным или хозяйственным способом |

| 08-4 «Приобретение объектов основных средств» | Затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа |

| 08-5 «Приобретение нематериальных активов» | Затраты на приобретение нематериальных активов |

| 08-6 «Перевод молодняка животных в основное стадо» | Затраты по выращиванию молодняка продуктивного и рабочего скота, переводимого в основное стадо |

| 08-7 «Приобретение взрослых животных» | Стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке |

| 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» | Расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ |

По дебету 08 счета бухгалтерского учета формируется первоначальная стоимость активов, а по кредиту списывается эта сформированная стоимость объектов при их принятии к учету в составе основных средств, нематериальных активов, а также при выбытии объектов внеоборотных активов.

Аналитический учет

Аналитический учет на счете 08 организуется, в первую очередь, по видам учитываемых активов. Так, в частности, учет на счете 08 ведется

- по каждому строящемуся или приобретаемому объекту основных средств;

- по каждому приобретенному объекту нематериальных активов;

- по видам животных (крупный рогатый скот, свиньи, овцы, лошади и т.д.);

- по видам научно-исследовательских, опытно-конструкторских и технологических работ.

Типовые бухгалтерские записи по счету 08

Приведем некоторые типовые проводки по бухгалтерскому учету вложений во внеоборотные активы (Приказ Минфина от 31.10.2000 № 94н). Для удобства представления в табличной форме субсчета к счету 08 не приводятся:

| Начислена амортизация оборудования, участвующего в создании нового объекта внеоборотных активов | 08 | 02 «Амортизация основных средств» |

| Сдано оборудование в монтаж | 07 «Оборудование к установке» | |

| Списаны материалы на строительство здания | 10 «Материалы» | |

| Учтен молодняк животных, переводимый в основное стадо | 11 «Животные на выращивании и откорме» | |

| Отражено приобретение объекта основных средств (нематериальных активов) | 60 «Расчеты с поставщиками и подрядчиками» | |

| Отражены расходы по долгосрочному кредиту, включаемые в первоначальную стоимость инвестиционного актива | 67 «Расчеты по долгосрочным кредитам и займам» | |

| Начислена заработная плата работникам, занятым строительством объекта основных средств | 70 «Расчеты с персоналом по оплате труда» | |

| Начислены страховые взносы с заработной платы работников, занятых НИОКР | 69 «Расчеты по социальному страхованию и обеспечению» | |

| Получен объект НМА в качестве вклада в уставный капитал | 75 «Расчеты с учредителями» | |

| Получен безвозмездно объект основных средств | 98 «Доходы будущих периодов» | |

| Принят к учету объект основных средств | 01 «Основные средства» | 08 |

| Принят к учету объект основных средств, учтенный в составе доходных вложений в материальные ценности | 03 «Доходные вложения в материальные ценности» | |

| Принят к учету объект нематериальных активов | 04 «Нематериальные активы» | |

| Списана учетная стоимость проданного объекта, учитываемого на счете 08 | 91 «Прочие доходы и расходы» | |

| Отражена выявленная в результате инвентаризации недостача вложений во внеоборотные активы | 94 «Недостачи и потери от порчи ценностей» |

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/k505098