Содержание

- 1 Рентабельность собственного капитала и формула его расчета

- 2 1. Рентабельность капитала

- 3 Как рассчитать рентабельность собственного капитала

- 4 Рентабельность собственного капитала ROE (Return on equity)

- 4.1 Используйте пошаговые руководства:

- 4.2 Формула рентабельности собственного капитала

- 4.3 Рентабельность собственного капитала формула по балансу

- 4.4 Как считать коэффициент рентабельности собственного капитала по МСФО

- 4.5 Оптимальное значение ROE

- 4.6 Пример расчета рентабельности собственного капитала

- 5 Рентабельность собственного капитала (ROE). Формула расчета по балансу. Расчет для ОАО «КАМАЗ»

- 5.1 Для кого нужен данный коэффициент рентабельности собственного капитала?

- 5.2 Как использовать коэффициент рентабельности собственного капитала?

- 5.3 Рентабельность собственного капитала. Формула расчета по балансу

- 5.4 Формула Дюпона для расчета рентабельности собственного капитала

- 5.5 Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

Рентабельность собственного капитала и формула его расчета

Рентабельность собственного капитала – один из важнейших показателей эффективности ведения бизнеса. Любой инвестор, прежде чем вложить свои финансы в предприятие, анализирует данный параметр. Он показывает, насколько грамотно использованы активы, принадлежащие собственникам и инвесторам.

Пример формулы собственного капитала в Excel можно скачать здесь.

Коэффициент рентабельности собственного капитала отражает величину соотношения чистой прибыли к собственным средствам фирмы. Понятно, что такой расчет имеет смысл, когда у организации есть положительные активы, не обремененные заемными ограничениями.

Оценка рентабельности собственного капитала

На рентабельность собственного капитала влияют следующие показатели:

- эффективность операционной активности (чистая прибыль от реализации);

- отдача всех активов организации;

- соотношение собственных и заемных средств.

Как оценить отдачу бизнеса, глядя на коэффициент рентабельности?

- Сравнить его с показателями альтернативной доходности. Сколько получит бизнесмен, если вложит свои деньги в другое дело? К примеру, отнесет он средства на банковский вклад, который принесет 10% годовых. А коэффициент рентабельности существующего предприятия составляет лишь 5%. Понятно, что развивать такую фирму нецелесообразно.

- Сравнить показатель с нормативами, исторически сложившимися в регионе. Так, средняя рентабельность компаний в Англии и США составляет 10-12%. В странах со стабильной экономикой желателен коэффициент в пределах 12-15%. Для России – 20%. В каждом конкретном государстве на значения показателя влияют многие факторы (инфляция, развитие промышленности, макроэкономические риски и т.п.).

- Высокая рентабельность не всегда означает высокий финансовый результат. Чем выше коэффициент, тем лучше. Но только тогда, когда большую долю инвестиций составляют собственные средства предприятия. Если преобладают заемные, платежеспособность организации находится под угрозой.

Таким образом, огромная долговая нагрузка опасна для финансовой устойчивости фирмы. Рассчитывать рентабельность собственного капитала полезно в том случае, если у предприятия есть этот самый капитал. Преобладание заемных средств в расчете дает отрицательный показатель, практически не пригодный для анализа отдачи бизнеса.

Хотя категорично относиться к коэффициенту рентабельности нельзя. Его применение в анализе имеет некоторые ограничения. Реальный доход собственника или инвестора зависит не от активов, а от операционной эффективности (продаж). На основе одного показателя отдачи от собственных капиталовложений оценить продуктивность деятельности фирмы сложно.

Большинство компаний имеют значительный объем заемных средств. Те же банки существуют только на заемных средствах (привлеченных депозитах). А их чистые активы служат лишь гарантом финансовой устойчивости.

Как бы там ни было, но коэффициент рентабельности иллюстрирует доходы компании, зарабатываемые для инвесторов и собственников.

Как рассчитать доходность собственных средств?

Рентабельность капитала компании показывает размер прибыли, которую получит фирма на единицу стоимости собственных средств. Для потенциального инвестора значение этого показателя определяющее:

- Коэффициент рентабельности дает представление о том, насколько грамотно использовался инвестированный капитал.

- Собственники вкладывают свои средства, формируя уставный капитал предприятия. Взамен они получают право на процент с прибыли.

- Рентабельность собственных средств отражает величину прибыли, которую получит инвестор с каждого авансированного в фирму рубля.

Рассчитать коэффициент рентабельности можно разными способами. Выбор формулы зависит от задач расчета.

Рентабельность собственного капитала формула расчета по балансу

Расчет представляет собой отношение чистой прибыли за год к собственным средствам предприятия за такой же период. Данные берутся из «Отчета о прибылях и убытках» и «Баланса». Если необходимо найти коэффициент в процентах, то результат умножается на 100.

Формула рентабельности собственного капитала по чистой прибыли:

РСК = ЧП / СК (ср.) *100, где

- РСК – рентабельность собственного капитала,

- ЧП – чистая прибыль за расчетный период,

- СК (ср.) – средний размер инвестиций за тот же расчетный период.

Пример расчета формулы. Фирма «А» имеет собственные средства в размере 100 миллионов рублей. Чистая прибыль за отчетный год составила 400 миллионов. РСК = 100 млн./400 млн. * 100 = 25%.

Инвестор может сравнивать несколько предприятий, чтобы решить, куда выгоднее вложить деньги.

Пример. У фирмы «А» и «Б» величина собственного капитала одинакова, 100 миллионов рублей. Чистая прибыль предприятия «А» — 400 миллионов, а предприятия «Б» — 650 миллионов. Подставим данные в формулу.

Получим, что коэффициент рентабельности фирмы «А» — 25%, «Б» — 15%. Доходность первой организации получилась выше за счет собственных средств, а не за счет выручки (чистой прибыли).

Ведь оба предприятия вступили в бизнес с одинаковым объемом капиталовложений. Но лучше сработала фирма «Б».

Точный расчет рентабельности

Чтобы получить более точные данные, имеет смысл анализируемый период разделить на два: рассчитать доходы на начало и на конец определенного промежутка времени.

Расчет таков:

РСК = ЧП * 365 (дней в интересующем году) / ((СКнг + СКкг)/2), где

- СКнг – собственный капитал на начало года;

- СКкг – величина собственных средств на конец отчетного года.

Если показатель необходимо выразить в процентах, то результат, соответственно, умножается на 100.

Какие цифры берутся из бухгалтерских форм?

Для подсчета чистой прибыли (из формы №2, «Отчета о прибылях и убытках»; указаны номера строк и их названия):

- 2110 «Выручка»;

- 2320 «Проценты к получению»;

- 2310 «Доходы от участия в других организациях»;

- 2340 «Прочие доходы».

Для подсчета величины собственного капитала (из формы N1, «Бухгалтерского баланса»):

- 1300 «Итого по разделу «Капитал и резервы»» (данные на начало периода плюс данные на конец периода);

- 1530 «Доходы будущих периодов» (данные на начало плюс данные на конец отчетного периода).

Расчет нормативного уровня доходности

Как понять, что в бизнес есть смысл вкладывать средства? Рентабельность собственного капитала показывает нормативное значение. Один из способов – сравнить рентабельность с другими вариантами авансирования денег (вложение в акции иных фирм, покупка облигаций и т.д.). Нормативным уровнем доходности считаются проценты по вкладам в банках. Это некий минимум, некая граница определения отдачи бизнеса.

Формула расчета минимального коэффициента рентабельности:

РСК (н) = Стд * (1 – Стнп), где

- РСК (н) – нормативный уровень рентабельности собственного капитала (относительная величина);

- Стд – ставка по вкладам (средний показатель за отчетный год);

- Стнп – ставка по налогу на прибыль (за отчетный период).

Если в результате расчетов показатель отдачи вложенных собственных финансовых средств оказался меньше РСК (н) либо получил отрицательное значение, то инвесторам невыгодно вкладывать в эту фирму. Окончательное решение принимается после анализа доходности за несколько последних лет.

Источник: https://businessideas.com.ua/manage-finances/rentabelnost-sobstvennogo-kapitala

1. Рентабельность капитала

- рентабельность совокупного капитала.

- рентабельность собственного капитала;

Рентабельностьсовокупного капитала рассчитываетсяпри помощи следующей формулы:

Этотпоказатель наиболее интересен инвесторам.

Длярасчета рентабельности собственногокапитала использую формулу:

Данныйкоэффициент демонстрирует прибыль откаждой инвестированной собственникамикапитала денежной единицы. Он являетсябазовым коэффициентом, характеризующимэффективность вложений в какую-либодеятельность.

2. Рентабельность продаж

Принеобходимости анализа рентабельностипродаж на основании выручки от реализациии показателей прибыли, рассчитываетсярентабельность по отдельным видампродукта или всем его видам в целом.

- валовая рентабельность реализованного продукта;

- операционная рентабельность реализованного продукта;

- чистая рентабельность реализованного продукта.

Расчетваловой рентабельности реализованногопродукта осуществляется таким образом:

Показательваловой прибыли отражает эффективностьпроизводственной деятельности иэффективность политики ценообразованияпредприятия.

Длярасчета операционной рентабельностиреализованного продукта используютследующую формулу:

Операционнаяприбыль – это прибыль, которая остаетсяпосле вычитания из валовой прибылиадминистративных расходов, расходовна сбыт и прочие операционные издержки.

Чистаярентабельность реализованного продукта:

Еслина протяжении какого-либо периодавремени показатель операционнойрентабельности неизменен при одновременномснижении показателя чистой рентабельности,то это может свидетельствовать овозрастании расходов и получении убытковот участия в капитале других предприятий,либо об увеличении суммы выплат налоговыхплатежей. Данный коэффициент демонстрируетполное влияние финансирования предприятияи структуры капитала на его рентабельность.

3. Рентабельность производства

- валовая рентабельность производства.

- чистая рентабельность производства;

Этипоказатели отражают прибыль предприятияс каждого рубля, затраченного им напроизводство продукта.

Длярасчета валовой рентабельностипроизводства применяют следующуюформулу:

Показывает,сколько рублей валовой прибыли приходитсяна рубль затрат, которые формируютсебестоимость реализованного продукта.

Чистуюрентабельность производства:

Отражает,сколько рублей чистой прибыли приходитсяна рубль реализованного продукта.

Вотношении всех вышеуказанных показателейжелаемой является положительнаядинамика.

Впроцессе анализа рентабельностипредприятия следует изучить динамикувсех рассмотренных показателей, а такжесравнить их со значениями аналогичныхпоказателей конкурентов и по отраслив целом.

52. Амортизационнаяполитика предприятия

Амортизационнаяполитика предприятия представляетсобой стратегический и тактическийкомплекс взаимосвязанных мер поуправлению воспроизводством основногокапитала с целью своевременногообновления материально-техническойбазы производства на новой технологическойоснове

Амортизационнуюполитику предприятия определяют изэкономической стратегии, составаосновных фондов, методов оценки стоимостиамортизирующих объектов, уровня инфляциии др. Амортизируемым имуществомпредприятия является большинство видовосновных средств (за исключением земли),а также нематериальные активы.

Основныесредства принимаются на баланс предприятияпо их первоначальной стоимости, кудатакже входит стоимость транспортировкии монтажных работ, после чего из нихвычитается амортизация, т.е. получаетсяостаточная стоимость.

Амортизационныеотчисления (амортизационный фонд) — этоглавная составляющая финансовогообеспечения воспроизводства основныхсредств.

Впроцессе формирования амортизационнойполитики предприятия учитываютсяследующие факторы:

а)объем используемых основных фондов инематериальных активов, подлежащихамортизации;

б)методы оценки стоимости используемыхосновных фондов и нематериальныхактивов, подлежащих амортизации;

в)реальный срок предполагаемогоиспользования на предприятии амортизируемыхактивов;

г)разрешенные законодательством методыамортизации основных фондов инематериальных активов;

д)состав и структура используемых основныхфондов;

е)темпы инфляции в стране;

ж)инвестиционная активность предприятияв предстоящем периоде.

Привыборе методов амортизации исходят издействующей законодательной базы вэтой области, предполагаемого периодаиспользования амортизационных активови задач формирования инвестиционныхресурсов предприятия в разрезе отдельныхисточников. Решение о применении методапрямолинейной (линейной) или ускореннойамортизации основных фондов предприятиепринимает самостоятельно.

Средстваамортизационного фонда, которыйформируется за счет накапливаемыхамортизационных отчислений, носятцелевой характер и должны использоватьсяна следующие цели:

а)осуществление капитального ремонтаосновных фондов;

б) осуществление реконструкции, модернизации,технического переоснащения и другиевиды улучшения основных фондов;

в)приобретение новых видов нематериальныхактивов (в первую очередь, связанных синновационной деятельностью)

53. Расчетно-кассовоеобслуживание предприятий в банках

54. Взаимосвязьфинансовых показателей. Формула Дюпон

Финансовыепоказатели отражают размеры, составнуюдинамику и взаимосвязь общественныхявлений и процессов, происходящих вобласти финансов, в их количественноми качественном состоянии. Многоплановостьфинансовых отношений обусловливаетмногообразие финансовых показателей.

Факторныйанализ – это процесс изучения влиянияотдельных факторов (причин) нарезультативный показатель с помощьюдетерминированных и статистическихприемов исследования. При этом факторныйанализ может быть как прямым (собственноанализ), так и обратным (синтез).

Припрямом способе анализа результативныйпоказатель разделяют на составныечасти, а при обратном – отдельныеэлементы соединяют в общий результативныйпоказатель.

Для достижения более высокойточности результатов необходимопостоянно корректировать наборпоказателей и значения коэффициентоввесового влияния каждого показателя сучетом вида экономической деятельностии других перечисленных условий.

Методфинансовых коэффициентов – расчетотношений данных бухгалтерской отчетностии определение взаимосвязей показателей.

При проведении аналитической работыследует учитывать следующие факторы:1) эффективность применяемых методовпланирования; 2) достоверность бухгалтерскойотчетности; 3) использование различныхметодов учета (учетной политики); 4)уровень диверсификации деятельностидругих предприятий; 5) статичностьприменяемых коэффициентов.

Впрактике западных корпораций (США,Канада, Великобритания) наибольшеераспространение получили следующиетри коэффициента: ROA, ROE, ROIC.

МодельДюпона позволяет определить, за счёткаких факторов происходило изменениерентабельности, т.е. произвести факторныйанализ рентабельности.

Подметодом Дюпон (формулой Дюпона илиуравнение Дюпон) как правило, понимаюталгоритм финансового анализа рентабельностиактивов компании, в соответствии скоторым коэффициент рентабельностииспользуемых активов представляетсобой произведения коэффициентарентабельности реализации продукциии коэффициента оборачиваемостииспользуемых активов.

Внастоящее время в учебно-методическойлитературе встречаются три основныхформулы Дюпона, которые завися отколичества факторов используемых прианализе ROE (рентабельность собственногокапитала).

Перваямодель имеет довольно простой вид, спомощью нее легко найти величинудоходности капитала, формула имеет вид:

ROE= ЧП/Ск

гдеЧП – чистая прибыль, Ск – акционерныйкапитал предприятия.

Следуетотметить что, данная формула имеет своинедостатки, основным из них являетсяневозможность определения факторовоказавших влияние на рентабельностьсобственного капитала.

Следующаямодель Дюпон более информативна и имеетвид:

ROE= ROA * DFL

гдеROA – коэффициент рентабельности активов,определяемый как отношение чистойприбыли компании без учета процентовпо кредитам к ее суммарным активам; DFL– коэффициент финансового рычага.

Еслирасширить данную формулу, дополнив еепоказателем реализации, то модельприобретает вид:

ROE= (ЧП/Ор)*(Ор/А)*(А/Ск)

гдеОр – реализация товаров, работ и услуг,без акцизов и НДС; А – суммарные активыкомпании.

Наиболееполно учитывает факторы оказывающиевлияние на рентабельность собственногокапитала уравнение Дюпон состоящее ужеиз пяти факторов:

ROE= (ЧП/EBT)*(EBT/EBIT)*(EBIT/Ор)*(Ор/А)*(А/Ск)

Вданную формулу дополнительно введенодва показателя это: EBT – прибыль доуплаты налогов; EBIT – прибыль до уплатыпроцентов и налогов.

Используяфинансовый леверидж (или рычаг) можнопреобразить указанное уравнение, в этомслучае формула Дюпона примет вид:

ROE= (ЧП/EBT)*(EBT/EBIT)*(EBIT/Ор)*(Ор/А)*DFL

где,

ЧП/EBT– налоговое бремя;

EBT/EBIT– бремя процентов;

EBIT/Ор– операционная рентабельность (ROS);

Ор/А– оборачиваемость активов (ресурсоотдача);

DFL– эффект финансового рычага.

Источник: https://StudFiles.net/preview/2848171/page:12/

Как рассчитать рентабельность собственного капитала

Различные показатели рентабельности являются очень удобным и эффективным инструментом для оценки экономического благополучия предприятия.

Среди многочисленных видов показателей немаловажную роль играет рентабельность собственного капитала, формула которой позволяет оценить, насколько эффективно были вложены в производство собственные средства фирмы.

Оценить эффективность привлеченных средств помогает другой коэффициент – рентабельность заемного (задействованного) капитала.

Понятие рентабельности собственного капитала

Итак, в общем виде показатель рентабельности собственного капитала обозначается аббревиатурой ROE – Return On Equency. Коэффициент наглядно демонстрирует, какого экономического эффекта удалось достичь предприятию от вложения в производство своих собственных финансовых средств.

Некоторым данный показатель может показаться идентичным рентабельности активов. Это не совсем так. Важнейшее отличие состоит в том, что рентабельность собственного капитала показывает эффективность работы не всех активов предприятия, а лишь той их части, которая является собственностью владельцев фирмы.

Очевидно, что расчет показателя имеет смысл только в том случае, когда у предприятия имеется собственный капитал. В иных случаях расчет попросту будет давать отрицательные значения, непригодные для проведения анализа.

Показатель рентабельности задействованного капитала (ROIC – Return On Invested Capital) учитывает эффективность использования уже не только собственного капитала организации, но и заемных средств.

Рентабельность собственного капитала определяется с использованием данных о чистой прибыли и собственном капитале фирмы.

Подставляя значения прибыли за разные временные интервалы (месяц, квартал, год), можно увидеть насколько эффективно работал собственный капитал в этот период.

Как и любое другое значение, рентабельность собственного капитала высчитывается в процентах, что облегчает проведение анализа, и позволяет сравнивать свои значения с показателями конкурентов.

ROE = Чистая прибыль / Собственный капитал * 100%

Значение чистой прибыли можно почерпнуть из отчета о прибылях и убытках, а собственного капитала – из пассива бухгалтерского баланса.

Чтобы вычислить коэффициент за период, не равный одному году, но увидеть при этом сопоставимые годовые цифры, формулу придется несколько усложнить:

ROE = Чистая прибыль * (365 / Число дней в расчетном периоде) / ((Собственный капитал по состоянию на начало периода – Собственный капитал по состоянию на конец периода) / 2) * 100%

Для проведения еще более тщательного анализа значения ROE можно использовать формулу Дюпона, где расчетный показатель разбивается на три составляющие, позволяющие более глубоко разобраться в причинах того или иного тренда:

ROE (Формула Дюпона) = (Чистая прибыль / Выручка) * (Активы / Собственный капитал фирмы) * (Выручка / Активы) = Рентабельность по чистой прибыли * Финансовый леверидж * Оборачиваемость активов

Под финансовым левериджем (финансовым рычагом) принято понимать соотношение привлеченных средств организации к собственным.

Чтобы рассчитать рентабельность заемного капитала, формула должна выглядеть следующим образом:

ROIC = Чистая прибыль / (Собственный капитал + Долгосрочные обязательства) * 100%

Расчет по балансу

Как и все прочие виды показателей, коэффициенты рентабельности собственного и инвестированного капитала могут быть рассчитаны с применением формул по бухгалтерскому балансу. В этом случае формулы для расчета будут выглядеть так:

ROE = Значение строки 2400 / Значение строки 1300 * 100%,

ROIC = Значение строки 2400 / Суммарное значение строк 1300 и 1400 * 100%

Как правильно анализировать показатели

Анализ значений рентабельности капитала может стать серьезным подспорьем для оценки потенциального дохода при инвестировании средств в той или иной бизнес. От величины коэффициента во многом зависит уровень дивидендов и инвестиционная привлекательность фирмы в целом.

- Если сопоставить показатели рентабельности собственного капитала и активов, можно оценить насколько грамотно предприятие использует финансовые рычаги, т.е. займы и кредиты. Если доля таких заимствованных средств в объеме активов будет расти – пропорционально будет увеличиваться и отдача собственного капитала.

- Даже если коэффициент ROE демонстрирует устойчивый рост, стоит произвести оценку эффективности привлечения заемных средств. Если эффект от использования привлеченного капитала будет превалировать над процентами за их эксплуатацию – решение о привлечении заемного капитала оправдано.

Бесспорно, чем выше значение показателя, тем лучше. Однако, и здесь могут быть подводные камни.

Внимательно изучив формулу Дюпона можно понять, что высокое значение коэффициента может быть следствием большого финансового рычага, когда доля заемного капитала значительно превышает долю собственных средств предприятия.

В этом случае высокое значение ROE достигается за счет значительных финансовых рисков. Насколько оправдана такая стратегия, каждый бизнесмен должен решать для себя самостоятельно.

Итак, если значение ROE или ROIC снижается в сравнении с данными предыдущего периода или показателями конкурентов, это может означать:

- Увеличивается объем собственного капитала (для ROE).

- Растет общая сумма долговых обязательств (для ROIC).

- Снижается показатель оборачиваемости активов.

И напротив, если отмечается рост рассматриваемых показателей, это дает повод говорить о таких тенденциях:

- Увеличивается финансовый рычаг.

- Растет прибыль организации.

Рассмотрим порядок расчета коэффициентов ROE и ROIC для условного российского предприятия. Для оценки эффективности и отслеживания динамики рассмотрим финансовую отчетность предприятия за 4 квартала 2016 года.

Итак, значения строки 1300 (итог по разделу «Капиталы и резервы») составляют:

1 квартал 2016 года – 102 345 294 рубля,2 квартал 2016 года – 115 035 682 рубля,3 квартал 2016 года – 121 729 554 рубля,

4 квартал 2016 года – 123 305 612 рублей.

Значения строки 1400 (итог по разделу «Долгосрочные обязательства») составляют:

1 квартал 2016 года – 81 845 543 рубля,2 квартал 2016 года – 82 342 572 рубля,3 квартал 2016 года – 87 431 234 рубля,

4 квартал 2016 года – 65 309 517 рублей.

В строке 2400 (Чистая прибыль / убыток) видим такие показатели:

1 квартал 2016 года – -3 134 561 рубль,2 квартал 2016 года – 3 701 495 рублей,3 квартал 2016 года – 567 892 рубля,

4 квартал 2016 года – 8 823 515 рублей.

Используя формулы расчета по балансу, определяем значения показателей рентабельности собственного и задействованного капитала:

Показатели ROE:

ROE 2016-1 = -3 134 561 / 102 345 294 * 100% = -3,06%ROE 2016-2 = 3 701 495 / 115 035 682 * 100% = 3,22%ROE 2016-3 = 567 892 / 121 729 554 * 100% = 0,47%

ROE 2016-4 = 8 823 515 / 123 305 612 * 100% = 7,15%

Показатели ROIC:

ROIC 2016-1 = -3 134 561 / (102 345 294 + 81 845 543) * 100% = -1,70%ROIC 2016-2 = 3 701 495 / (115 035 682 + 82 342 572) * 100% = 1,88%ROIC 2016-3 = 567 892 / (121 729 554 + 87 431 234) * 100% = 0,27%

ROIC 2016-4 = 8 823 515 / (123 305 612 + 65 309 517) * 100% = 4,68%

Из произведенных расчетов грамотный аналитик сможет почерпнуть немало ценной информации, а также сделать ряд важных выводов:

- В первую очередь, бросается в глаза отрицательное значение ROE в первом квартале, что явилось следствием отсутствия прибыли. Впрочем, дальнейшее развитие событий показывает, что эта ситуация оказалась скорее исключением, чем правилом, и не должна рассматриваться в качестве препятствия к инвестированию.

- Прослеживая динамику изменения параметров рентабельности, можно увидеть, что наиболее высокие значения параметры принимают во втором и четвертом квартале. Возможно, основная деятельность компании имеет сезонный характер. В таком случае, потенциальному инвестору стоит задуматься о том, чтобы вкладывать свои средства именно в те периоды, когда потенциальный доход может быть наибольшим. Собственникам компании, напротив, стоит задуматься о поиске альтернативных источников дохода в периоды с наименьшей (и уж тем более отрицательной) рентабельностью.

- Полученные значения рентабельности представляются сравнительно невысокими, что позволяет говорить о достаточно низкой эффективности производства. Впрочем, для наиболее честного сравнения с ближайшими конкурентами необходимо точно знать направление деятельности компании.

- Предприятие сложно рассматривать в качестве объекта для серьезных инвестиций, поскольку показатели ROE и ROIC за каждый период имеют меньшее значение, чем средний процент по безрисковым вложениям (к примеру, вкладам в коммерческих банках).

Для реальных предприятий расчет производится аналогичным образом. Всю необходимую информацию, как правило, можно почерпнуть на официальных сайтах организаций.

Чтобы лучше понять различия между рентабельностью собственного и привлеченного капитала, их экономическую сущность можно представить в виде небольшой сводной таблицы:

| ROE | ROIC | |

| Главные отличия показателя | Предприятие инвестирует в производство исключительно собственный капитал | Для инвестирования может использоваться как собственный капитал, так и привлеченные (заемные) средства |

| Оптимальный период для оценки | Один год | Один год |

| В какой отрасли используется | В любой | В любой |

| Какой тренд благоприятен для предприятия | Рост показателя | Рост показателя |

| Для кого может представлять интерес | Собственники предприятия | Собственники и инвесторы |

| Точность оценки финансовой деятельности фирмы | Меньше | Больше |

На какие значения стоит ориентироваться

Рассуждая о неких эталонных значениях, стоит четко понимать, что усредненные коэффициенты во многом будут зависеть от макроэкономических показателей и общей экономической ситуации в стране.

Так, для государств с развитой рыночной экономикой среднестатистические нормативные значения рентабельности собственного капитала составляют приблизительно 10-12%.

Именно на такие цифры принято ориентироваться, к примеру, в Великобритании или США.

В странах с менее устойчивой экономикой и серьезной инфляцией (к их числу, к сожалению, можно отнести и Россию) значение среднего показателя должно быть выше. Основным сравнительным критерием здесь может выступать так называемый процент альтернативной доходности. Он показывает, на какой доход мог бы рассчитывать собственник капитала, вложив свои деньги в другой бизнес.

К примеру, обыкновенный банковский вклад может гарантировать доход на уроне 9% годовых. Бизнес, в который вложился предприниматель, в год приносит лишь 6% чистой прибыли. Разумеется, возникает резонный вопрос о целесообразности дальнейшего ведения подобного бизнеса.

Итак, мы детально разобрали показатели рентабельности ROE и ROIC – выяснили, что это такое и как правильно рассчитать их значения. Если у читателя все еще остались какие-либо вопросы, предлагаем посмотреть видео:

Источник: http://svoedelo-kak.ru/ekonomika/rentabelnost-kapitala.html

Рентабельность собственного капитала ROE (Return on equity)

Рентабельность собственного капитала ROE показывает сумму прибыли на единицу стоимости собственного капитала. Читайте, как ее рассчитать, какие есть ограничения по применению, а также смотрите пример расчета.

Используйте пошаговые руководства:

Что хочет знать инвестор, когда выбирает цель для приобретения? Какой доход принесет вложенный им в проект капитал и насколько велики риски инвестиций при таком уровне доходности. Что хочет знать владелец бизнеса, принимая решение о судьбе компании? Приносит ли ему компания такой доход, который сопоставим с рисками в этом бизнесе и выше доходности альтернативных вложений. Быть может лучше депозит?

На вопросы инвестора и владельца бизнеса отвечает формула рентабельности собственного капитала (ROE). Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие на единицу стоимости собственного капитала.

Формула рентабельности собственного капитала

Как рассчитать рентабельность собственного капитала? Для расчета чаще всего используется следующая формула ROE:

ROE = (Чистая прибыль за период / Средняя величина собственного капитала за период) х 100%

Рентабельность собственного капитала формула по балансу

Для расчета коэффициента рентабельности собственного капитала по данным бухгалтерского баланса организации используется следующая формула:

ROE = (стр. 2400 Формы 2 / стр. 1300 Формы 1) х 100%

Данные для формулы берутся из Формы 2 Отчета о прибылях и убытках и Формы 1 Баланса в новой редакции.

Как считать коэффициент рентабельности собственного капитала по МСФО

По МСФО формула будет иметь следующий вид:

РСК= ROE =Net Income After Tax / Shareholder’s Equity,

где Net Income After Tax – чистая прибыль после уплаты налогов,

Shareholder’s Equity – акционерный капитал.

Оптимальное значение ROE

Рентабельность собственного капитала – важный критерий в принятии инвестиционных решений, как для инвестора, так и для владельца бизнеса, ведь показатель характеризует прибыль, которую собственник получит с рубля инвестиций в предприятие.

Чем выше значение показателя в сравнении с альтернативой по доходности, тем больше оснований инвестировать в данное предприятие.

Значение рентабельности ниже уровня альтернативных инвестиций для инвестора – фактор отклонения проекта, для владельца бизнеса – фактор принятия негативных решений о будущем компании, но сравнивает ROE владелец бизнеса в первую очередь со средней доходностью в отрасли и процентной ставкой в экономике.

В некоторых отечественных источниках нормативным значением ROE называется 20%. Это значение можно использовать в качестве оритентира при расчете. Но для сравнительного анализа компаний надо использовать отраслевое значение для компаний одной отрасли или среднее по стране, если такая статистика имеется в распоряжении аналитика.

Пример расчета рентабельности собственного капитала

Рассчитаем ROE, используя приведенную выше формулу. Для примера возьмем годовую отчетность условной компании.

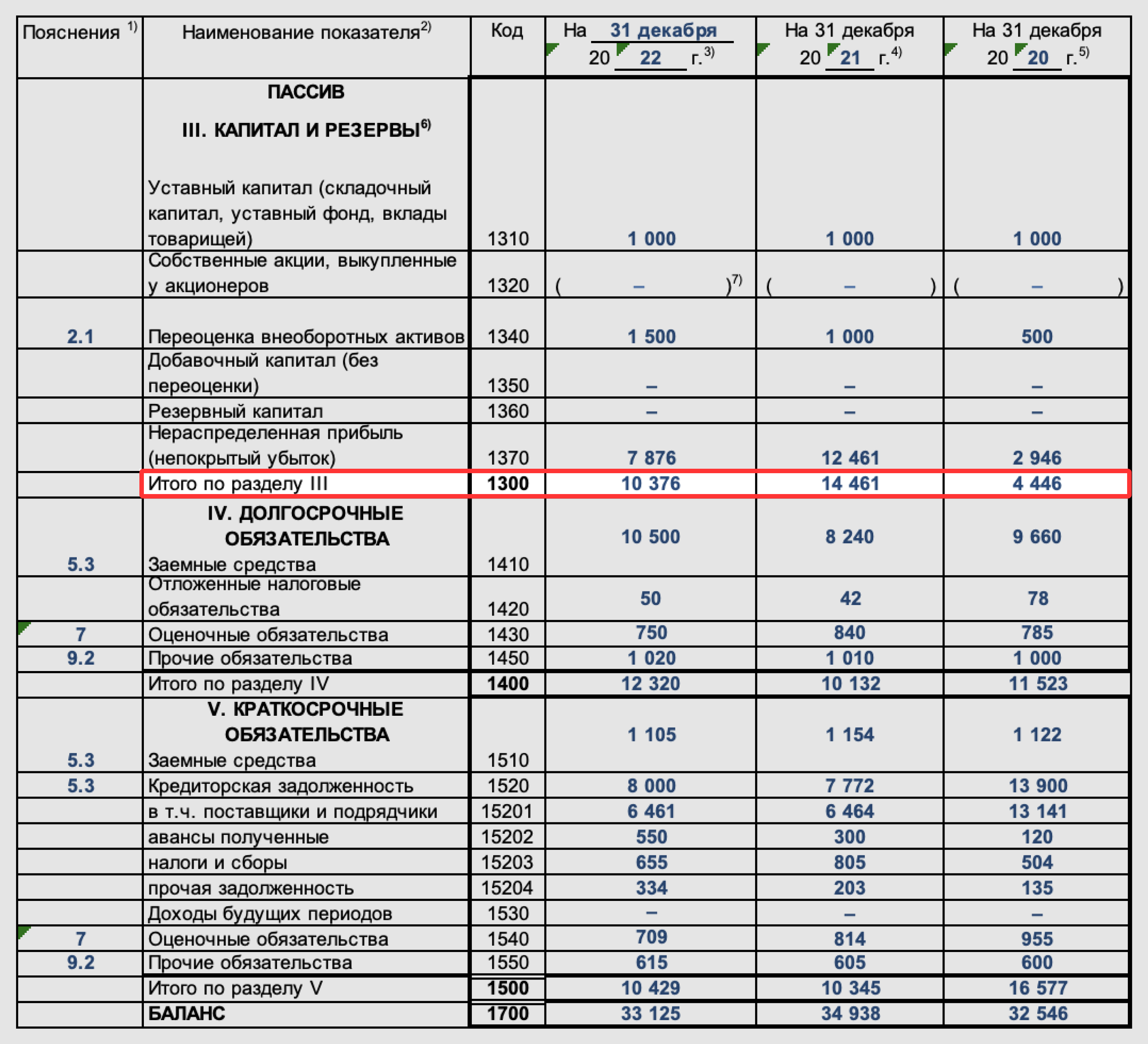

Таблица 1. Баланс компании, млн руб.

| 1 | АктивI. Внеоборотные активыНематериальные активы | 1110 | 11942 | 10585 |

| 2 | Результаты внедрений и разработок | 1120 | 918 | 1643 |

| 3 | Основные средства | 1150 | 3985072 | 3741938 |

| 4 | Доходные вложения в материальные ценности | 1160 | 204485 | 199578 |

| 5 | Финансовые вложения | 1170 | 429799 | 444917 |

| 6 | Отложенные налоговые активы | 1180 | 7948 | 8899 |

| 7 | Прочие внеоборотные активы | 1190 | 51267 | 49737 |

| 8 | ИТОГО по разделу I | 1100 | 46914278 | 4457297 |

| 9 | II. Оборотные активыЗапасы | 1210 | 61982 | 68997 |

| 10 | Налог на добавленную стоимость по приобретенным ценностям | 1220 | 5045 | 3279 |

| 11 | Дебиторская задолженность | 1230 | 135325 | 122718 |

| 12 | Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 6957 | 2813 |

| 13 | Денежные средства и денежные эквиваленты | 1250 | 138114 | 86097 |

| 14 | ИТОГО по разделу II | 1200 | 365683 | 389447 |

| 15 | БАЛАНС | 1600 | 5057111 | 4846744 |

| 16 | ПассивIII. Капитал и резервыУставный капитал | 1310 | 2091213 | 1972233 |

| 17 | Собственные акции, выкупленные у акционеров | 1320 | ||

| 18 | Переоценка внеобортных активов | 1340 | 1243346 | 1245923 |

| 19 | Добавочный капитал (без переоценки) | 1350 | (55000) | 10057 |

| 20 | Резервный капитал | 1360 | 13663 | 13633 |

| 21 | Нераспределенная прибыль | 1370 | 277171 | 274342 |

| 22 | ИТОГО по разделу III | 1300 | 3570393 | 3516208 |

| 23 | IV. Долгосрочные обязательстваЗаемные средства | 1410 | 900427 | 715711 |

| 24 | Отложенные налоговые обязательства | 1420 | 113635 | 89999 |

| 25 | Оценочные обязательства | 1430 | ||

| 26 | Прочие обязательства | 1450 | ||

| 27 | ИТОГО по разделу IV | 1400 | 1014062 | 805710 |

| 28 | V. Краткосрочные обязательстваЗаемные средства | 1510 | 88491 | 140509 |

| 29 | Кредиторская задолженность | 1520 | 342279 | 305644 |

| 30 | Доходы будущих периодов | 1530 | 7687 | 37192 |

| 31 | Оценочные обязательства | 1540 | 32387 | 39539 |

| 32 | Прочие краткосрочные обязательства | 1550 | 1812 | 1942 |

| 33 | Итого по разделу V | 1500 | 472656 | 524826 |

| 34 | БАЛАНС | 1700 | 5057111 | 4846744 |

Таблица 2. Отчет о финансовых результатах компании, млн руб.

| 1 | Выручка | 2110 | 1510757 | 1401759 |

| 2 | Себестоимость продаж | 2120 | (1427101) | (1343106) |

| 3 | Валовая прибыль | 2100 | 83656 | 58569 |

| 4 | Коммерческие расходы | 2210 | (64) | (73) |

| 5 | Управленческие расходы | 2220 | ||

| 6 | Прибыль (убыток) от продаж | 2200 | 83592 | 58496 |

| 7 | Прибыль (убыток) от участия в других организациях | 2310 | 2871 | 16681 |

| 8 | Проценты к получению | 2320 | 11767 | 2910 |

| 9 | Проценты к уплате | 2330 | (64511) | (34693) |

| 10 | Прочие доходы | 2340 | 369341 | 232861 |

| 11 | Прочие расходы | 2350 | (378099) | (315493) |

| 12 | Прибыль (убыток) до налогообложения | 2300 | 24961 | (39238) |

| 13 | Текущий налог на прибыль | 2410 | — | (163) |

| 14 | Постоянные налоговые обязательства (активы) | 2421 | (18824) | (15151) |

| 15 | Изменение отложенных налоговых обязательств | 2430 | (26266) | (14161) |

| 16 | Изменение отложенных налоговых активов | 2450 | 2685 | 9977 |

| 17 | Прочее | 2460 | (1062) | (493) |

| 18 | Чистая прибыль (убыток) | 2400 | 318 | (44078) |

Таблица 3. Расчет ROE

| Чистая прибыль (убыток) | 2400 | 318 | (44078) |

| ИТОГО по разделу III | 1300 | 3570393 | 3516208 |

| Формула рентабельности собственного капитала | строка 2400 / строка 1300 х 100% | ||

| Рентабельность СК, % | 0,0089 | -1,254 |

Компания показала в 2015 году крайне низкую рентабельность собственного капитала, но отрицательный показатель предыдущего года оправдывает такие значения. Можно констатировать начало выхода компании на уровень рентабельности.

Отрицательная рентабельность в общем случае негативная оценка для бизнеса – компания приносит убытки своему владельцы, такой актив сложно продать и покупать стоит, только если для этого есть очень веские основания, такие как перспективы роста прибыли в будущем. Придется построить прогнозную модель бизнеса и оценить рентабельность капитала в будущем.

Важный нюанс – владелец бизнеса, принимая решение о судьбе своей компании на основе ROE должен понимать, что средняя величина собственного капитала за период это совсем не то же самое, что рыночная стоимость компании на момент принятия решения.

Так если его не устраивает доходность вложенного им капитала, возможно рыночная стоимость компании уже значительно ниже сделанных инвестиций и прежде чем продавать компанию надо поправить ее финансы.

То есть только ROE оказывается недостаточно для принятия окончательного решения.

Источник: https://fd.ru/articles/157976-qqq-16-m7-08-07-2016-rentabelnost-sobstvennogo-kapitala-formula-i-primer-rascheta

Рентабельность собственного капитала (ROE). Формула расчета по балансу. Расчет для ОАО «КАМАЗ»

Разберем рентабельность собственного капитала. В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Для кого нужен данный коэффициент рентабельности собственного капитала?

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Как использовать коэффициент рентабельности собственного капитала?

Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные.

Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем.

Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),эффективность использования активов (оборачиваемость активов),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

|

ROE для ОАО «КАМАЗ» |

Рассчитывать коэффициент рентабельности собственного капитала будем для автомобильной корпорации ОАО «КАМАЗ», которая производит грузовые автомобили, спецтехнику и автобусы. |

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Отчет о доходах

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%

Источник: http://finzz.ru/rentabelnosti-sobstvennogo-kapitala-roe-formula-primer.html