Содержание

- 1 Рентабельность основных средств и производственных фондов

- 2 Рентабельность основных средств: расчет и анализ :

- 2.1 Определение рентабельности

- 2.2 Определение основных средств

- 2.3 Показатели рентабельности

- 2.4 Специфика рентабельности основных средств

- 2.5 Вычисление рентабельности основных средств

- 2.6 Практическая значимость определения рентабельности

- 2.7 Специфика анализа рентабельности основных фондов

- 2.8 Рентабельность как индикатор эффективности бизнес-модели

- 2.9 Рентабельность как индикатор качества инвестирования

- 2.10 Всегда ли для фирмы предпочтительна большая рентабельность?

- 3 Рентабельность основных фондов. Как её определить? Показатели

- 3.1 Что такое рентабельность как экономический параметр

- 3.2 Рентабельность и прибыльность

- 3.3 Цели оценки рентабельности

- 3.4 Как вычислить процент рентабельности

- 3.5 Более точный расчет относительно основных фондов

- 3.6 Конкретные показатели рентабельности

- 3.7 Пример расчета рентабельности основных фондов

- 3.8 Всегда ли хороша высокая рентабельность?

- 4 Формула рентабельности основных средств

- 5 Рентабельность основных средств формула. Рентабельность основных фондов формула

- 6 Рентабельность основных средств: формула расчета и правила

Рентабельность основных средств и производственных фондов

Евгений Маляр

23 декабря 2017

# Бизнес-словарь

Расчёт рентабельности фондов необходим для формирования объективного представления об эффективности их использования.

- Расчет рентабельности основных средств

- Как рассчитать рентабельность основных фондов

- Рентабельность производственных фондов

- Выводы

Самое дорогое, что есть у каждого предприятия (разумеется, в материальном смысле) – его основные производственные фонды. Именно они определяют «цену» фирмы, её экономическую мощь, место на рынке и, в конечном счёте, способность приносить денежный доход. Не удивительно, что эффективности использования этого важнейшего актива руководство любой компании уделяет пристальное внимание.

Любое, самое совершенное оборудование при нерациональной эксплуатации теряет полезность. Для создания объективной картины и её анализа экономисты используют такой показатель, как рентабельность фондов. В статье будет разъяснена суть этой величины и приведены способы её определения.

Расчет рентабельности основных средств

Рентабельность часто путают с доходностью или прибыльностью, и, хотя понятия эти по смыслу близки, различаются они существенно.

Уже на этапе приобретения прогрессивного оборудования, тратясь на его доставку, монтаж и наладку, владелец предприятия рассчитывает на полезный эффект.

Каждая закупка производится на основе предварительных расчётов, в которых учитываются плановые показатели рентабельности, фондоотдачи и фондоёмкости.

Фондоотдача – это соотношение количества произведенного продукта к сумме стоимости основных производственных фондов.

ФО = ВВ / ОФ

Где:ФО – Фондоотдача;ВВ – Валовый выпуск;

ОФ – стоимость основных фондов.

Последний показатель берётся, как правило, в среднегодовом значении. Об этом будет рассказано позже.

Пример – автоматизированная линия, за которую завод уплатил $10 млн, производит 5 тысяч автомобилей в год. Каждый доллар, потраченный на основные фонды, «производит» 0,0005 (пять десятитысячных) одного автомобиля.

Фондоемкость – это «фондоотдача наоборот». Числитель и знаменатель дроби меняется местами, и смысл формулы становится противоположным.

Чтобы произвести одну машину, нужно использовать основные фонды, стоящие $2 тыс.

Рентабельность использования основных средств, в отличие от вышеперечисленных экономических критериев, оперирующих абсолютными величинами – коэффициент относительный. Он показывает, какую долю от вложенных в ОФ средств составляет прибыль:

РОС = ПГ / ОС

Где:РОС – Рентабельность основных средств (всех);ПГ – Прибыль годовая;

ОС – Стоимость основных фондов.

С виду всё выглядит очень просто, но для того, чтобы получить объективный результат, бухгалтерии следует потрудиться, изыскивая информацию, которую требует формула, по балансу.

Как рассчитать рентабельность основных фондов

Заполняется формула по балансу предприятия или исходя из данных текущего бухгалтерского учёта: ПГ (прибыль годовая) берётся из ст. 2400 «Чистая прибыль (убыток)» баланса или сальдо сч. 99 («Прибыли и убытки»). Этот источник регламентирован приказами 66н и 94н Минфина РФ.

Со стоимостью основных фондов (ОФ) сложностей несколько больше.

Среднегодовая стоимость ОФ считается как среднее арифметическое значений на начало и конец анализируемого периода:

Где:ОФ – Среднегодовая стоимость основных фондов;ОСн – Стоимость основный фондов на начало года;

ОСк – То же, по состоянию на конец года.

При этом следует оперировать остаточными стоимостями (минус амортизация).

В качестве источника информации можно использовать:

- Сальдо сч. 01 «Основные средства». Там стоимости указаны с учётом амортизации (Приказ МФ РФ № 94н).

- Ст. 1050 баланса предприятия (на начало и конец года);

- Бухгалтерскую книгу «Ведомость амортизации ОС». Этот метод является наиболее точным, но требует больших трудозатрат. Расчёт производится по формуле:

ОС = ОСн + ОСвв х (N/12) – ОСвыв х (12-N)/12

Где:ОС – Среднегодовая стоимость основных фондов;ОСн – Начальная стоимость основных фондов;ОСвв – Стоимость вновь введенных ОФ;N – Количество месяцев, в течение которых эксплуатировалось каждое введенное и выбывшее основное средство в анализируемом году;

ОСвыв – Стоимость выведенных из эксплуатации ОФ;

Точность последнего метода не вызывает сомнений. Среднеарифметическая цифра не учитывает даты введения оборудования, порой очень дорогого и производительного. Впрочем, в большинстве случаев применяются упрощённые формы расчёта рентабельности основных фондов, и по своей достоверности, как правило, результаты вполне приемлемы.

Рентабельность производственных фондов

Глубокий анализ эффективности основных фондов предполагает выделение из их числа оборудования, непосредственно участвующего в производственном процессе. Чтобы понять экономический смысл этого действия, следует вспомнить признаки основных фондов предприятия, а именно:

- Многократное участие в процессе производства;

- Сохранение натуральной формы в течение длительного времени;

- Постепенная изнашиваемость;

- Перенос стоимости на производимую продукцию;

- Срок службы – год и дольше;

- Стоимость – сто минимальных зарплат и более.

Многие объекты, являющиеся собственностью крупного предприятия (например, служебные автомобили руководителей или ведомственные детские сады) непосредственной прибыли не приносят, а напротив, требуют эксплуатационных затрат.

В то же время экономистов и менеджеров интересует в первую очередь эффективность эксплуатации активов, предназначенных для производственной деятельности.

Для расчёта рентабельности продуктивных активов используется практически та же формула. По балансу определяется стоимость ОПФ, для чего используются данные аналитического учёта.

Выделение непосредственных производственных активов (машин, оборудования, автоматических линий и пр.

) важно и для определения других показателей, характеризующих эффективность предприятия, в частности, фондовооружённости (стоимость ОПФ, делённая на количество персонала).

Рентабельность производственных фондов определяется отношением полученной прибыли к стоимости ОПФ:

РПФ = П / ОПФ

Где:РПФ – Рентабельность производственных фондов;П — Чистая прибыль или убыток за год;

ОПФ – Среднегодовая стоимость средств производства, относящихся к основным фондам предприятия.

Расчёт ОПФ производится по тем же методикам, что приведены выше для среднегодовых значений ОС, но с использованием данных аналитического учёта только продуктивных активов.

Выводы

Расчёт рентабельности фондов необходим для формирования объективного представления об эффективности их использования.

Низкий уровень рентабельности служит сигналом для принятия мер по его повышению.

Резкие перепады показателя рентабельности свидетельствуют о недостаточно выверенной экономической стратегии и наличии потенциала для улучшения ситуации.

Источник: https://Delen.ru/biznes-slovar/rentabelnost-fondov.html

Рентабельность основных средств: расчет и анализ :

Рентабельность — параметр, который многие инвесторы считают ключевым в ходе принятия решений о вложении денежных средств в тот или иной проект. Той же позиции придерживаются также и многие действующие и потенциальные предприниматели.

Та или иная сфера бизнеса часто рассматривается на предмет перспективы осуществления коммерческих активностей в ней, прежде всего, исходя из ожидаемых результатов по рентабельности. Соответствующий показатель может, однако, коррелировать с самыми разными компонентами бизнес-модели фирмы. В числе таковых — основные средства.

В чем специфика исчисления рентабельности в отношении таковых? В чем может заключаться полезность определения ее показателей с точки зрения развития бизнеса?

Определение рентабельности

Прежде чем говорить о том, что такое рентабельность основных средств, изучим определение соответствующего термина в более широкой трактовке.

Каковы распространенные тезисы исследователей касательно рассматриваемого понятия? Под рентабельностью чаще всего понимается уровень превышения доходов над расходами предприятия, который выражается в процентах. Как правило — в годовом выражении.

В том случае, если второй компонент больше первого, рентабельность оценивается как отрицательная.

Рассматриваемый термин может быть схож, к примеру, с банковским процентом.

Вкладчик, отдавая финансовому учреждению некую денежную сумму в качестве депозита, через некоторое время, например через год, приходит и забирает ее с процентами.

В свою очередь предприниматель, вложившись в некий бизнес, спустя определенное время вправе ожидать окупаемости своих инвестиций, а также дополнительных процентов сверху, которые будут определять рентабельность.

В некоторых случаях рассматриваемый термин имеет прямую связь с понятием прибыльности. Однако их отождествление не всегда корректно. Рентабельность — это относительный показатель, прибыльность — абсолютный. Предприятие, имеющее выручку в 20 млн.

рублей и рентабельность 10%, будет более прибыльным, чем фирма, имеющая выручку в 1 млн рублей и рентабельность 70%. Однако соответствующие понятия соседствуют. Так, если нет прибыльности, значит, и нет рентабельности.

Важно при выстраивании бизнес-планов, однако, корректно разграничивать данные понятия и расставлять необходимые приоритеты.

Определение основных средств

Есть еще один термин, сущность которого полезно изучить, прежде чем исследовать специфику такого показателя, как рентабельность основных средств.

Какие подходы к его интерпретации распространены в среде исследователей? Под основными средствами экономисты чаще всего понимают активы фирмы, которые представлены реальными ресурсами, задействуемыми как инструмент в производстве. Это может быть оборудование фабричных линий, станки, компьютеры.

Основное средство должно иметь относительно долгий срок службы — как минимум один налоговый год.

Ключевые критерии отнесения того или иного ресурса к основным средствам можно представить в следующем перечне: изделие используется в производственном процессе регулярно, возмещается в корреляции с производственными циклами, сохраняет функциональность и форму на протяжении срока службы, задействуется преимущественно наемными сотрудниками компании.

В бизнесе могут задействоваться самые разные показатели рентабельности. Рассмотрим их подробнее. Это будет полезно для определения специфической роли, которую играет рентабельность основных средств: с одной стороны, это самостоятельный индикатор, с другой — элемент комплексной оценки качества бизнес-модели.

Показатели рентабельности

Прежде всего следует выделить такой индикатор, как рентабельность продаж. Он отражает величину прибыли, которая приходится на заработанную единицу той или иной валюты. Для расчета данного коэффициента необходимо величину чистой прибыли разделить на выручку за реализованную продукцию. Показатели в обоих случаях должны браться за один и тот же временной период.

Следующий значимый индикатор — рентабельность активов. Для того чтобы вычислить его, необходимо общую сумму прибыли за конкретный период разделить на среднее значение величины активов, которыми располагает фирма. Данный индикатор позволяет, прежде всего, оценить эффективность инвестирования в бизнес, а также качество управления предприятием.

Следующий важный показатель — рентабельность собственного капитала фирмы. Она определяется посредством деления величины чистой годовой прибыли компании на среднее значение, отражающее величину капитала фирмы. Обычно отражается в процентах.

Рассматриваемый параметр используется с целью сопоставления результативности бизнес-активностей двух компаний, осуществляющих деятельность в разных отраслях. Подобная необходимость может возникнуть в случае, если у обоих фирм один собственник и он желает оценить эффективность своих инвестиций в тот или иной сегмент.

Иногда данный параметр задействуется с целью оценки перспективности кредитования бизнеса.

Специфика рентабельности основных средств

Теперь мы можем изучить такой параметр, как рентабельность основных производственных средств.

Многие экономисты считают его одним из самых универсальных с точки зрения оценки эффективности бизнес-модели фирмы в производственной части.

Рентабельность основных средств показывает, какова динамика возврата инвестиций в соответствующие ресурсы — в виде прибыли, приходящейся на отдельно взятую денежную единицу, которая отражает стоимость активов.

Значимость индикатора, о котором идет речь, объясняется экспертами тем, что он позволяет проанализировать не только, собственно, экономическую эффективность инвестирования в производство, но также и качество работы специалистов, задействующих соответствующее оборудование, дает возможность обнаружить проблемные бизнес-процессы, требующие оптимизации.

Вычисление рентабельности основных средств

Каким образом можно осуществить расчет рентабельности основных средств? Как в случае с прочими ее разновидностями, определение фактических значений рассматриваемого индикатора будет основано на использовании в соответствующей «формуле» показателей, отражающих величину общей прибыли.

В данном случае указанный индикатор должен задействоваться в сочетании с издержками на приобретение основных фондов. При этом эксперты рекомендуют вычислять ее среднее значение. Что вполне логично — стоимость фондов может меняться в течение налогового года.

Получаемые в ходе соответствующих вычислений показатели способны отразить то, сколько прибыли может принести каждый компонент производственной инфраструктуры, находящийся в структуре основных фондов.

Посредством каких алгоритмов вычисляется рентабельность основных средств? Формула такова: берется сумма чистой прибыли и делится на стоимость соответствующих фондов. Получившийся результат умножается на 100%.

Задействуемая для определения такого показателя, как рентабельность основных средств, формула очень проста, однако позволяет определить цифру, исключительно значимую с точки зрения оценки эффективности бизнес-модели компании.

Основная цель вычислений, о которых идет речь — определить процент прибыли, которая коррелирует с денежной единицей средств, вложенных в основные фонды.

Практическая значимость определения рентабельности

Рентабельность основных средств и сопутствующие ей индикаторы эффективности бизнес-модели значимы не только с точки зрения оптимизации управления бизнесом.

Соответствующие показатели могут становиться важным фактором успешности коммуникаций между руководством предприятия и внешними игроками — инвесторами, банками, клиентами, государством.

Фирма, которая показывает высокую рентабельность основных и оборотных средств, имеет больше шансов на привлечение стороннего финансирования, на участие в масштабных национальных и международных проектах на правах партнера государства.

То же самое можно сказать и о перспективах оформления выгодных кредитов. Рентабельность — во всех ее вариантах — может рассматриваться банками как ведущий критерий при оценке платежеспособности корпоративного заемщика.

Специфика анализа рентабельности основных фондов

В ряде случаев на предприятиях может проводиться анализ рентабельности основных средств. Подобные мероприятия могут организовываться с целью:

- определения наиболее и наименее эффективных участков производства;

- оценки качества выполнения работы сотрудников;

- выявления факторов, предопределяющих увеличение рентабельности производства в целом либо на конкретных участках.

Анализ показателей рентабельности основных средств, как правило, проводится в корреляции с исследованием других отмеченных индикаторов.

Другой важный критерий — показатель рентабельности основных средств должен рассматриваться в динамике.

Не исключено, что введение в структуру производства новых типов оборудования самым положительным образом скажется на эффективности бизнес-модели, однако момент, который будет об этом свидетельствовать, руководство фирмы должно зафиксировать. Одним из способов сделать это может быть вычисление рентабельности основных средств в динамике.

Отметим, что очень важно в данном случае корректно интерпретировать соответствующие динамические показатели. Структура производства, специфика выпускаемой продукции может меняться с течением времени.

Так, фабричная линия по выпуску зимней одежды может в начале года быть основным цехом, в конце года — одним из второстепенных по объемам выпускаемых изделий, пока уже поставленные на рынок товары раскупаются.

Показатели рентабельности в первом случае могут быть ощутимо ниже — однако, с точки зрения бизнес-модели, это может быть не критично в силу больших объемов продаж и высокого уровня прибыли для собственников бизнеса. Однако, если соответствующий показатель снизится при сохранившихся объемах производства, подобный индикатор может свидетельствовать о проблемах в бизнес-модели фирмы.

Рентабельность как индикатор эффективности бизнес-модели

Рентабельность использования основных средств и ее анализ в сочетании с исследованием других индикаторов способны показать, нуждается ли предприятие, собственно, в совершенствовании производственной базы, либо снижение эффективности бизнес-модели связано со сложностями в области продаж. При этом не исключено, что данные проблемы будут взаимосвязаны.

Так, устаревшая технология производства зимней одежды может предопределить вынужденное формирование высоких отпускных цен, посредством которых фирма будет компенсировать издержки.

Вследствие этого продажи могут снизиться в силу того, что покупатели окажутся не готовы приобретать вещи по установленным ценам либо будут иметь возможность покупать дешевле у конкурентов.

Повышение рентабельности основных средств, фиксируемое как устойчивый тренд, может свидетельствовать о том, что технологические процессы на предприятии соответствуют актуальным запросам со стороны рынка.

Задействование новых решений на фабричных линиях может предопределить снижение издержек, как результат — формирование низких цен и последующий рост покупательского спроса на изделия фирмы, который сможет обеспечить либо в достаточной мере высокую рентабельность бизнеса в целом, либо желаемую величину прибыльности компании.

Рентабельность как индикатор качества инвестирования

Рентабельность основных средств характеризует фирму не только с точки зрения эффективности производственных линий и динамики продаж. Данный показатель может быть значимым также и в аспекте оценки качества распределения инвестиционного капитала по тем или иным структурным подразделениям бизнеса.

Возможна ситуация, при которой менеджмент организации затратит большой объем денежных средств на обновление основных фондов, после чего собственники захотят оценить показатели рентабельности соответствующих ресурсов по разным периодам.

Если они будут разниться в сторону уменьшения, и притом явно не пропорционально соотношению цен на прежнее и новое оборудование, то руководителям фирмы, возможно, будет полезно пересмотреть свою стратегию инвестирования в соответствующие производственные ресурсы.

Исключением, однако, может быть ситуация, при которой чистая прибыль фирмы вырастет, несмотря на снижение рентабельности основных средств.

Всегда ли для фирмы предпочтительна большая рентабельность?

Можно ли сказать о том, что большая величина рассматриваемого показателя однозначно характеризует бизнес с положительной стороны? В общем случае это так.

Большой коэффициент рентабельности основных средств свидетельствует, с одной стороны, о невысоких издержках фирмы, с другой — о достаточных темпах продаж.

И то и другое может быть предопределено технологичностью производственного процесса, обеспечение которой во многом зависит от грамотности инвестирования руководства фирмы в те или иные решения.

Вместе с тем слишком высокая рентабельность бизнеса, в том числе и в аспекте измерения соответствующего показателя для основных средств, может также говорить о нереализованном потенциале фирмы в части рыночной экспансии, о невысокой конкуренции в том или ином сегменте экономических активностей, а также о том, что фирма, возможно, экономит на значимых статьях расходов — например, социальных.

В свою очередь, низкая рентабельность основных средств показывает, с одной стороны, что руководство не слишком эффективно инвестирует в модернизацию производства, с другой — что фирма, возможно, работает в сегменте, где сформировалась в достаточной мере жесткая конкуренция, при которой трудно сделать производство конкретных товаров принципиально более динамичным, а также снизить издержки выпуска продукции. Соответствующий параметр полезно соотносить, как мы отметили выше, с прибыльностью. Большие обороты фирмы с меньшей рентабельностью в чистом виде могут генерировать больше капитала, чем меньшие по объему, однако сопровождающиеся высокими показателями соответствующего типа. Подобная закономерность может быть характерна также и для корреляции между прибыльностью и рентабельностью основных фондов. Если собственника фирмы устраивает чистый капитал, извлекаемый в виде дивидендов, то фактор рентабельности может быть для него второстепенным.

Источник: https://BusinessMan.ru/new-rentabelnost-osnovnyx-sredstv-raschet-i-analiz.html

Рентабельность основных фондов. Как её определить? Показатели

Принимая решение, вкладывать или нет инвестиционные средства в тот или иной бизнес-проект, партнеры стараются оценить его рентабельность. Предприниматели в своей деятельности также ориентируются на рентабельность вложений. Любая бизнес-сфера должна функционировать рентабельно, иначе в ней нет финансового смысла.

От чего же зависит рентабельность бизнеса? Факторов много, в их числе на одном из первых мест стоят основные средства предприятия – те активы, которые организация использует в своей непосредственной деятельности, при этом форма их остается первоначальной, лишь постепенно уменьшается стоимость.

- В чем особенности оценки рентабельности с точки зрения основных фондов?

- Какую пользу принесет ее исчисление для повышения эффективности предпринимательства?

- Как это сделать практически?

Всё это рассматриваем ниже, а также приведем примеры конкретных расчетов, касающихся рентабельности основных средств.

Что такое рентабельность как экономический параметр

В самом широком смысле рентабельность можно трактовать как превышение прибыли над затратами. Если потрачено меньше, чем получено в результате, значит, дело приносит выгоду, которую можно использовать, в числе прочих целей, на развитие и дальнейшее повышение результативности бизнеса.

Рентабельность означает, что вложенные средства и ресурсы используются достаточно эффективно.

По аналогии с депозитным вкладом, когда человек кладет в банк определенную сумму, а потом забирает ее с процентами, рентабельный бизнес означает некий процент «бонусов», который получается в результате действий с вложенными вначале средствами (в том числе и основными фондами). По этой причине рентабельность принято выражать в процентах.

К СВЕДЕНИЮ! Если расходы превышают полученную прибыль, налицо отрицательная рентабельность, или же убыток.

Рентабельность и прибыльность

Это не одно и то же, хотя между этими параметрами много общего. Без прибыльности не приходится говорить о рентабельности. Но между ними есть существенное отличие, строящееся на объективности анализа.

Прибыльность показывает абсолютную величину в цифрах, а рентабельность – потенциал, то есть этот параметр относителен.

Так, например, если организация получила прибыль в 10 млн., при этом имея рентабельность 15%, это менее выгодный бизнес, нежели фирма, имеющая прибыль в 2 млн. и рентабельность в 80%.

Цели оценки рентабельности

Анализ такого важного параметра не нуждается в обосновании. Экономический анализ рентабельности вложенных средств помогает собственнику бизнеса и его контрагентам в решении таких экономических задач:

- определиться с намерениями относительно инвестиций и других форм сотрудничества;

- выявить уровень доходности организации;

- скорректировать экономические подходы к ведению бизнеса;

- сравнить динамику показателей по разным основаниям;

- выявить менее рентабельные активы или убыточные виды деятельности;

- оценить качество работы сотрудников с данными основными средствами (оборудованием);

- изыскать резервы повышения эффективности труда.

Как вычислить процент рентабельности

Для оценки данного показателя необходимо знать цифровое выражение чистой прибыли за выбранный временной промежуток (чаще всего для анализа выбирается год), а также стоимость имущественных активов (основных средств) за этот же период.

Чтобы вычислить, какая доходность соответствует каждому вложенному рублю, достаточно найти соотношение этих показателей. Формула расчета рентабельности:

R = (ПРч / СТос) х 100%

где:

- R – показатель рентабельности;

- ПРч – чистая прибыль организации за учетный период (год);

- СТос – стоимость основных средств предприятия за тот же самый период.

И прибыль, и стоимость активов для формулы берется в денежном выражении (в рублях).

Иногда вместо чистой прибыли используется показатель балансовой прибыли. Брать эти цифры следует из отчетных бухгалтерских документов, а именно:

- бухгалтерского баланса (форма 1);

- отчета о финансовых результатах деятельности организации (форма 2).

Более точный расчет относительно основных фондов

Поскольку имущественные активы имеют свойство изменять свою стоимость с течением времени, то временной промежуток длиной в год может быть достаточно длинным, чтобы некоторые цифры поменяли свое значение. Для приблизительного вычисления достаточно итоговых показателей, но если нужно более корректное значение, его надо вычислить как можно точнее. Для этого надо определить среднюю стоимость основных фондов за год.

Чтобы это сделать, можно применить один из двух способов.

- Найти среднее арифметическое между показаниями на начало и конец года:

- СРСТос – средняя стоимость основных средств за годичный промежуток;

- СТос1 – стоимость активов на начало года;

- СТос2 – их стоимость в конце года.

- Учесть прибывшие и списанные основные фонды:

- СТос+ – стоимость активов, поступивших в течение данного года;

- СТос– – стоимость выбывших основных средств.

СРСТос = (СТос1 + СТос2) / 2, где:

СРСТос = СТос1 + СТос+ – СТос–, где:

Конкретные показатели рентабельности

Если необходимо выяснить не просто общий процент рентабельности предприятия, а рассмотреть его проявление в той или иной сфере, нужно произвести анализ рентабельности по конкретным показателям. В бизнес-практике используется экономическая оценка таких параметров:

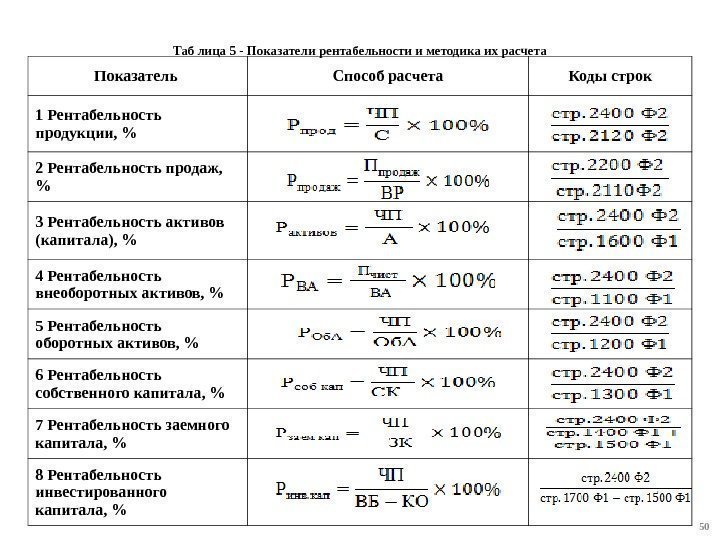

- рентабельность реализации (Rр) – показывает, какой доход получен с каждой заработанной денежной единицы; показывает соотношение чистой прибыли (Прч) и выручки (В) за проданный товар; формула для вычисления: Rр = Прч / В;

- рентабельность фондов (Rф) – помогает оценить качество руководства предприятием, осветить эффективность возможных вложений; является отношением чистой прибыли (Прч) к средней стоимости материальных активов (СРСТос); формула: Rф = Прч / СРСТос;

- рентабельность капитала (Rк) – анализирует эффективность применения собственного бизнес-капитала; этот показатель удобен для сравнения эффективности различных компаний и видов деятельности, особенно это удобно для одного владельца, который хочет узнать, насколько рентабельны его вложения в тот или иной сегмент; вычисляется нахождением частного от чистой прибыли за год (Прч) к среднему цифровому значению капитала (СРВк); формула: Rк = Прч / СРВк.

ОБРАТИТЕ ВНИМАНИЕ! Анализ вычисленных показателей рентабельности информативен исключительно в динамике, это позволит зафиксировать моменты падения и роста эффективности и адекватно оценить все факторы.

Пример расчета рентабельности основных фондов

Представим, что ООО «Буратино» – цех по производству мебели получил в течение 2015 года чистую прибыль в размере 5600 руб. Стоимость основных средств на начало 2015 года, зафиксированная в учетных документах, соответствовала 15800 руб. В течение этого года по амортизации основных фондов было списано 2300 руб., а также приобретено новое оборудование на сумму 4700 руб.

В 2016 году прибыль составила 6200 руб., а основные фонды на начало года составили 18200 руб., а на конец – 19300 руб.

Вычислим рентабельность и сравним ее показатели в динамике.

- Найдем среднюю стоимость основных средств ООО за 2015 год: 15800 – 2300 + 4700 = 18200 руб.

- Определим рентабельность в процентах, разделив чистую прибыль на стоимость ОС и умножив на 100%: 5600 / 18200 х 100 = 30, 7%. Это рентабельность основных фондов ООО за 2015 год.

- Теперь найдем среднюю цифру, отражающую стоимость ОС ООО «Буратино» за следующий год. Вычислим среднее арифметическое показаний на начало и конец отчетного года: (18200 + 19300) / 2 = 18750 руб.

- Чтобы знать рентабельность за 2016 год, разделим чистую прибыль на среднюю стоимость ОС и определим процентное соотношение: 6200 / 18750 х 100 = 33 %.

Как видим, за год рентабельность выросла на 3%, динамика положительная за счет увеличения дохода и вложений в основные средства. Прирост рентабельности положительно характеризует деятельность ООО «Буратино».

Всегда ли хороша высокая рентабельность?

Высокий процент рентабельности, несомненно, обрадует и бухгалтера, и собственника фирмы, ведь это наглядное свидетельство эффективности бизнеса, его доходности, маленьких издержках при высоких объемах производства и реализации.

Однако, следует обратить внимание, что стабильно высокая рентабельность в сфере основных фондов может свидетельствовать о некоторых моментах, которые нужно изменить, таких как:

- инвестиционный потенциал, который недостаточно реализуется;

- занятие низкоконкурентной рыночной ниши;

- завышенные цены на продукцию;

- чрезмерная экономия предприятия на других расходах, возможно, на социальных.

Источник: https://assistentus.ru/osnovnye-sredstva/rentabelnost-osnovnyh-fondov/

Формула рентабельности основных средств

Абсолютный показатель работы любого предприятия – его прибыль, которая отражает сумму средств от разницы, полученной между выручкой и затратами ан производство товара.

Для того, что бы получить прибыль, предприятие в своей деятельности использует:

- Оборотные и внеоборотные активы,

- Заемные и собственные средства.

Для оценки эффективности использования всех средств предприятия в целом и по каждому в отдельности используется показатель рентабельности. Рентабельность можно определить по продукции в целом, по каждому ее виду, по всем видам активов предприятия, а также по основным и оборотным средствам.

Основными средствами, которые входят состав внеоборотных активов, обладает каждая организация. Для многих предприятий основные средства составляют большую часть всех активов, оказывая непосредственное влияние на результат процесса производства. По этой причине важным является знание эффективности их работы.

Формула рентабельности основных средств требует для расчета:

- показатель чистой прибыли,

- показатель стоимости основных производственных фондов (в рублях).

В некоторых случаях рентабельность рассчитывается не от чистой прибыли, а от балансовой прибыли, содержащейся в бухгалтерских отчетах.

Среднегодовая стоимость основных средств

В течение года стоимость основных средств меняется, могут приобретаться новые фонды, выбывать старые, происходит начисление амортизации. По этой причине их балансовая стоимость на начало, и конец года может отличаться. Для корректного расчета рентабельности при определении среднегодовой стоимости основных фондов используется следующая формула:

ОС ср. = (ОС нг + ОС кг) / 2

Здесь ОС ср. – стоимость основных средств среднегодовая,

ОС нг и ОС кг. – соответствующие показатели стоимости основных средств на начало и конец года.

В случае, когда известна информация о сумме поступивших и выбывших основных средствах, используют соответствующую формулу:

ОС ср = ОС нг + ОС ввод – ОС вывод

Здесь ОС ввод и ОС вывод – стоимость введенных и выбывших основных средств.

После того, как вычислена величина среднегодовых основных фондов, можно приступить к расчету их рентабельности. Формула рентабельности основных средств выглядит так:

Rос = ЧП / ОСср * 100 %

Здесь Rос – рентабельность основных фондов,

ЧП – сумма чистой прибыли,

ОСср – среднегодовая стоимость основных средств.

Поскольку показатель рентабельности является относительной величиной, то результат формулы умножается на 100 % для получения итога в процентном соотношении.

В целом для определения рентабельности основных средств используют формы 1 и 2 отчетности бухгалтерии:

- Бухгалтерский баланс предприятия,

- Отчет о финансовых результатах.

Состав основных средств предприятия

Для того, что бы определить формулу рентабельности основных средств. Следует разобраться, что входит в их состав. Так, к основным фондам (средствам) на большинстве предприятий относят:

- Здания (цех, корпус, административное здание и др.)

- Сооружения (станции, скважины и др.),

- Вычислительную технику (компьютеры, принтеры, ноутбуки, телефоны, факсы и др.),

- Оборудование (печь, насос и др.),

- Машины (двигатели, станки, прессы),

- Транспорт (трактор, автомобиль, автопогрузчик и др.),

- Инструмент длительного срока использования,

- Рабочий скот и земельный участок.

Что показывает формула

Для руководства предприятия или инвесторов показатель рентабельности необходим для определения величины прибыли, получаемой предприятием с каждого вкладываемого рубля. Показатель рентабельности в динамике, в том числе его сравнение, дает возможность выявления убыточногопроизводства и нерентабельных активов, а также резервов роста производительности труда.

Формула рентабельности основных средств отражает отдача от инвестиций в данный актив. При этом, чем больше рентабельность основных фондов, тем более эффективно их использование. Если показатель имеет тенденцию к уменьшению, то следует говорить о необходимости отказа от неэффективно функционирующих объектовосновных средств.

Формула рентабельности основных средств дает возможность определить проблемные зоны производственных процессов, нуждающихся в оптимизации. Клиенты, инвесторы и кредиторы оценивают по значению рентабельности успешность деятельности предприятия.

Примеры решения задач

Источник: http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-rentabelnosti-osnovnyx-sredstv/

Рентабельность основных средств формула. Рентабельность основных фондов формула

В статье разберемся, что такое рентабельность основных средств и рентабельность основных производственных фондов, чем они отличаются, как рассчитать эти показатели по балансу, как и зачем их анализировать и какие выводы можно сделать на основе анализа.

Используйте пошаговые руководства:

Рентабельность основных средств – это ключевой показатель деятельности предприятия, он помогает оценить прибыль, которую приносят эксплуатируемые в процессе производства основные средства.

Особенно важно рассчитывать и контролировать рентабельность ОС на капиталоемких предприятиях.

Такой контроль позволит оперативно принимать решения о модернизации материальной базы, закупке дополнительных активов или же о продаже неэффективных основных средств.

Рентабельность основных средств: формула по балансу

Самый простой способ расчета рентабельности – исходя из строки 1150 баланса по формуле:

где ОСнач – сумма по строке 1050 баланса на начало года,

ОСкон – аналогичная сумма на конец года.

Второй способ более трудозатратный, но и более точный. Для проведения расчета нам понадобится как баланс, так и «Ведомость амортизации ОС за период».

Формула расчета выглядит так:

где ОСввед – стоимость введенных в эксплуатацию основных средств,

ОСвыб – ликвидационная стоимость выбывших из эксплуатации основных средств,

мес экспл – количество месяцев эксплуатации каждого введенного и выбывшего основного средства.

Рентабельность основных производственных фондов

Не все основные средства организации участвуют напрямую в производственном процессе. Мебель, оргтехника, машины и многие другие позиции основных средств эксплуатируются вспомогательными производствами или администрацией компании. Поэтому экономисты выделяют такое понятие как основные производственные фонды организации.

Сумма основных производственных фондов (ОПФ) показывает, сколько внеоборотных активов непосредственно участвует в выпуске продукции или оказании услуг. Рентабельность основных производственных фондов – это показатель доходности от использования основных средств в процессе производства продукции.

Выделение основных производственных фондов и расчет их рентабельности очень важен для капиталоемких предприятий, например, работающих в отраслях: металлургия, добыча сырья, авиаперевозки, телекоммуникации. Но и для остальных организаций будет полезно посчитать эффективность капиталовложений отдельно в производственные фонды и во вспомогательные основные средства.

Пример расчета рентабельности ОС и ОПФ

Допустим, нам предстоит рассчитать рентабельность ОС и ОПФ для предприятия сталелитейной области за 2016 год.

Таблица 1. Выдержки из баланса предприятия и «Ведомости амортизации за период», тыс. руб.

| АКТИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| Основные средства | 1150 | 6 157 890 | 6 209 560 |

| В т.ч. основные производственные фонды | 5 689 130 | 5 720 164 | |

| ПАССИВ | Код показателя | На начало отчетного периода | На конец отчетного периода |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 18 890 230 | 20 560 930 |

| Основное средство | Дата принятия к учету | Дата выбытия | Первоначальная стоимость | Остаточная стоимость на начало периода | Остаточная стоимость на конец периода | Стоимость выбытия |

| Дуговая печь ДСП 3-0 | 01.04.2016 | 5 441 | 5 350,32 | |||

| Ковш для разливки стали QB-5 |

Источник: https://fd.ru/articles/158895-rentabelnost-osnovnyh-sredstv-i-rentabelnost-proizvodstvennyh-fondov-17-m10

Рентабельность основных средств: формула расчета и правила

Производственные фонды фирмы определяют ее ценность, мощь, место на рынке и способность аккумулировать доход. Эффективности использования активов руководство уделяет особое внимание. При нерациональной эксплуатации актив теряет полезность. Экономисты определяют экономический эффект по показателям рентабельности основных средств.

Сущность терминов

Рентабельность часто путают с прибыльностью. Это близкие по смыслу, но разные по значениям термины. В широком смысле рентабельность – это превышение прибыли над затратами. Если вложено меньше средств, чем получено, значит, инвестиция приносит выгоду.

Здесь можно провести аналогию с депозитом. Человек передает банку средства на временное пользование, а затем получает их с процентами. В случае с инвестициями в бизнес речь также идет о “бонусах”, которые можно извлечь от вложенных вначале средств в основные фонды.

Поэтому коэффициент выражается в процентах.

Прибыльность показывает абсолютную величину, а рентабельность – потенциал. Если фирма получила прибыль 10 млн, а рентабельность составила 15%, то это менее эффективный бизнес в сравнении с фирмой, которая получила прибыль 2 млн при рентабельности 80%.

ОС

К основным фондам (средствам) относят: здания, сооружения, машины, оборудование, инвентарь длительного использования и т. д.

Признаки ОФ:

- многократное использование;

- длительное сохранение формы;

- изнашиваемость;

- перенос стоимости на продукцию;

- срок службы – более 12 месяцев;

- стоимость – более 100 минимальных ЗП.

Рентабельность ОС показывает соотношение абсолютных величин – какую долю от инвестированных средств составляет прибыль. Далее приведем ее формулу.

Рентабельность основных средств = Прибыль / Стоимость ОС

С целью более глубокого анализа из числа оборудования выделяются те элементы, которые непосредственно участвуют в производстве.

Многие крупные объекты, например, служебные авто или ведомственные сады, прибыли не приносят, но нуждаются в постоянном уходе (расходах на содержание). Экономистов в первую очередь интересует эффективность использования активов, участвующих в производстве.

Для расчета этого показателя используется примерно та же формула. Однако в знаменатель ставится стоимость только производственных фондов:

Рентабельность основных производственных средств = Прибыль / Стоимость ПФ

Что показывают?

Эти коэффициенты рассчитываются с целью определения эффективности использования ОС. Низкая рентабельность является сигналом для принятия управленческих мер. Резкие перепады значений свидетельствуют о невыверенной стратегии и наличии потенциала для улучшения положения фирмы.

Инвесторам эти коэффициенты необходимы для определения прибыли, получаемой с каждого вкладываемого рубля. Рентабельность отражает отдачу от инвестирования в объект.

Если значение постепенно уменьшается, то следует отказаться от неэффективно используемого оборудования.

Значения показателей в динамике дают возможность выявить проблемные участки, нуждающиеся в оптимизации, нерентабельные активы и резервы роста производительности труда.

Клиенты и кредиторы оценивают по рентабельности успешность работы организации.

Прочие показатели

Приобретая оборудование, организация дополнительно тратит средства на его доставку, установку. Уже на этом этапе владелец ожидает получить полезный эффект от его использования. Такая закупка осуществляется по результатам расчетов качественных показателей работы. К ним относятся, кроме рентабельности основных средств, фондоотдача и фондоемкость. Рассмотрим их детальнее.

Фондоотдача – это отношение количества выданного продукта к стоимости ОС:

ФО = Выпуск / Остаточная стоимость

В знаменатель дроби ставится среднегодовое балансовое значение.

Пример: предприятие приобрело автоматизированную линию за $10 млн. За год на этом оборудовании производит 5 тысяч авто.

ФО = 5 000 / 10 000 000 = 0,0005, то есть каждый доллар «создает» 0,0005 автомобиля.

Фондоемкость – это оборотная фондоотдача.

ФЕ = Остаточная стоимость / Выпуск

Подставим в формулу значения из предыдущей задачи:

ФЕ = 10 000 000 / 5 000 = 2 000.

Чтобы изготовить авто, нужно использовать ОС стоимостью 2 000 долл.

Расчеты по балансу

Обычно коэффициент рассчитывается по данным баланса за год. Прибыль берется из строки 2400 или сальдо счета 99. Гораздо сложнее рассчитать стоимость ОС. Это среднее арифметическое значений на начало и конец периода:

ОФ ср = (ОСн + ОСк) / 2

В этой формуле должна учитываться амортизация. Кроме того, за анализируемый период могут появится новые или списаться старые фонды. Стоимость такого оборудования порой сильно влияет на конечный результат. Поэтому лучше использовать значения с баланса:

Сч. 01 или сч. 1050 (на начало и конец года) или данные бухгалтерской книги. Это более точный метод, который не требует дополнительных затрат:

ОС = ОСначало + ОСновые * (N/12) – ОСвыбывшие х (12 N)/12, где:

ОСновые и ОСвыбывшие – это стоимость введенных и снятых с баланса ОС.

N – количество месяцев использования оборудования.

Рентабельность основных средств по балансу = (стр. 2400 / (ОСн + ОСновые * (N/12) – ОСвыбывшие х (12 N)/12))

Задачи

Нужно рассчитать рентабельность использования основных средств при таких данных:

Условие 1. Чистая прибыль – 569 руб.

Среднегодовая стоимость ОФ – 2 тыс. 928 руб.

Р = ЧП / ОФср = 569 / 2 928 * 100 = 19,43%

Условие 2. Чистая прибыль – 250 руб.

Стоимость ОФ на конец года – 1 тыс. 950 руб.

Стоимость ОФ на начало года – 2 тыс. 150 руб.

Р = ЧП / ((ОФн + ОФк) / 2) = 250 / ((2 150+ 1 950) / 2) * 100 = 12,19%

Цель оценки

Принимая решение об инвестировании средств в тот или иной объект, оценивают его эффективность. Любые вложения должны окупаться. Иначе в них нет смысла.

Экономический анализ рентабельности помогает собственнику в решении таких задач:

- принять решение о дальнейшем инвестировании средств;

- рассчитать доходность организации;

- скорректировать подходы к ведению бизнеса;

- сравнить динамику коэффициентов;

- выявить самые эффективные и убыточные виды деятельности;

- оценить качество работы сотрудников;

- найти резервы повышения эффективности.

Глубокий анализ

Чтобы еще лучше оценить эффективность использования оборудования, кроме показателя рентабельности основных средств дополнительно рассчитываются такие коэффициенты:

Рентабельность реализации – показывает доход, полученный с каждой заработанной единицы:

- Рент прод = Прибыль чистая / Выручку.

Рентабельность капитала отражает эффективность использования собственных средств. Его используют для сравнения эффективности различных компаний и видов деятельности:

- Рент СК = Чистая прибыль / Уставный капитал.

Рентабельность оборотных активов отражает эффективность использования самых ликвидных активов (денежных средств, ценных бумаг, запасов, товаров):

- Рент ОА = Чистая прибыль / ОА.

- Рентабельность основных фондов и оборотных средств дают полную картину об использовании имущества организации в целом.

- Рентабельность затрат (продукции) это соотношение прибыли к себестоимости.

Если значение показателя положительное, то выручка превышает себестоимость.

Анализировать различные показатели лучше в динамике, чтобы выявить этапы роста и снижения эффективности.

Пример

У организации на балансе числится цех по производству мебели. За год фирма получила чистую прибыль 5,6 тыс. руб. Стоимость ОС на начало года составила 15,8 тыс. руб. За этот же период на амортизацию было списано 2,3 тыс. руб.

и закуплено нового оборудования на 4,7 тыс. руб. На следующий год стоимость ОС была зафиксирована на уровне 18,2 тыс. руб. на начало и 19,3 тыс. руб. на конец года. Чистая прибыль составила 6,2 тыс. руб.

Рассчитаем коэффициенты рентабельности основных средств:

- Средняя стоимость за первый год: (15,8 – 2,3 + 4,7) = 18,2 тыс. руб.

- Рентабельность за первый год = 5,6 / 18,2 * 100 = 30,7%.

- Средняя стоимость за второй год: (18,2 + 19,3) / 2 = 18,75 тыс. руб.

- Рентабельность за второй год = 6,2 / 18,75 * 100 = 33%.

За счет вложений в ОС рентабельность на второй год увеличилась на 3%. Это с положительной стороны характеризует деятельность компании. В то же время повышение эффективности свидетельствует о том, что:

- имеется нереализуемый инвестиционный потенциал;

- организация занимает низкоконкурентную нишу;

- у предприятия завышенные цены.

Недостаточно просто рассчитать показатели рентабельность основных и оборотных средств организации. Необходимо также сравнить их в динамике и со среднеотраслевыми значениями. Балансы предприятий в форме ОАО можно просмотреть на сайте самих организаций или на сайте Госкомстата. Эти предприятия обязаны ежеквартально публиковать свою финансовую отчетность в СМИ, так как их ценные бумаги котируются на ММБР.

Изменения в отчетности

Поскольку анализировать эффективность использования активов приходится за продолжительный период, следует учесть, что в 2011 году изменилась форма бухгалтерской отчетности.

Если экономисту нужно рассчитать коэффициенты за более ранний период, то нужно принять во внимание, что в бухгалтерский баланс вносится информация о первоначальной и остаточной стоимости за каждый период, отдельной строкой отражается сумма накопленной амортизации. Так что анализировать ОФ значительно проще.

Также изменения претерпели такие статьи актива, как финансовые вложения:

- стоимость инвестиций отражается отдельно на начало и конец периода;

- отдельно отражается величина поступления и выбытия вложений;

- курсовые разницы рассчитываются по всем видам финансовых вложений.

Анализ ОС

ОФ анализируются в такой последовательности:

- осуществляется идентификация инвестиционной стратегии;

- рассчитываются показатели рентабельности основных средств (по формулам выше) из баланса;

- анализируется изменение коэффициентов в динамике.

Чтобы определить стратегию, нужно рассчитать структуру активов в виде необоротных активов и краткосрочных вложений. Также нужно выявить и определить удельный вес факторов в изменении балансовой стоимости:

ДФ = (Изменение стоимости финансовых вложений / Изменение стоимости инвестиционных активов) * 100

Если изменение активов произошло за счет роста ОС, то организация выбрала направление инвестиций в развитие производственной базы. Если прирост произошел за счет увеличения финвложений, то организация занимается развитием группы компаний.

При анализе ОФ следует обратить внимание на использование активов, полученных / переданных в аренду. В первом случае увеличиваются производственные возможности, а во втором они уменьшаются.

На что еще обратить внимание?

Рентабельность основных фондов косвенно характеризует долгосрочные цели владельцев, так как показывает, стремятся ли они получить прибыль или намерены длительный период вкладывать деньги в фонды.

У организаций, находящихся на стадии роста, показатель ввода ОС (удельный вес фондов, который был обновлен за год) и их производственного потенциала достаточно высокий.

У предприятий, которые намерены покинуть рынок, наблюдаются высокие показатели выбытия и изношенности ОФ.

Интерпретируя результаты, следует учесть, что значение коэффициентов зависит от уровня износа. Если оборудование практически полностью переносит свою стоимость на готовую продукцию, то значение коэффициентов будет завышенным. С баланса списываются объекты полностью, а стоимость новых должна покрывать нужды простого воспроизводства.

Уровень начисленного износа рекомендуется сравнивать со среднегодовым значением:

И = Амортизация / Среднегодовая первоначальная стоимость.

Чтобы определить, какая часть активов амортизировалась за период, следует рассчитать коэффициент износа:

КИ = Накопленная амортизация / Первоначальная стоимость

Аналогичным образом определяется износ выбывших ОС:

КИ = Накопленная амортизация / Списанная стоимость

Этот коэффициент показывает своевременность списания фондов. Если организация не полностью амортизирует оборудование, то значит, она обновляет ОС и поддерживает свой производственный потенциал.

Коэффициент годности, который показывает, какая часть ОФ еще не была амортизирована, может быть рассчитан на конец каждого периода и в среднем за год:

Кг = Стоимость остаточная / Стоимость первоначальную * 100

Соотношение

Отдельно следует рассчитать показатели рентабельности основных средств по активной и пассивной частям. Конкурентоспособность предприятия в большой степени зависит от обновления производственной части оборудования. С этой точки зрения износ всех остальных активов значения не имеет. В отношении активной части фондов должно выполняться неравенство:

Норма амортизации < Коэффициент выбытия < Коэффициент ввода

Увеличение коэффициента выбытия свидетельствует о превышении списываемого износа над начисляемым. Это приводит к снижению общего уровня старых ОС. При выполнении этого соотношения выбывающие фонды не будут полностью амортизированы.

Второе неравенство свидетельствует о расширении воспроизводства, увеличении годности объектов. Комплексную оценку дают коэффициенты износа, предельным значением которых является 50%.

Если на продукцию списано более половины стоимости объектов, то состояние фондов недостаточно хорошее.

Источник: https://autogear.ru/article/106/39/uu-rentabelnost-osnovnyih-sredstv-formula-rascheta-i-pravila/