Содержание

- 1 Формула рентабельности основной деятельности предприятия

- 1.1 Что используют для оценки?

- 1.2 Рентабельности производства и предприятия

- 1.3 Расчёт рентабельности

- 1.4 Какой уровень рентабельности считается нормальным?

- 1.5 Нормальна рентабельность в сфере строительных материалов и прочего производства

- 1.6 Нормальная рентабельность в сфере банковской деятельности

- 1.7 Подводные камни показателя рентабельности

- 1.8 Как правильно использовать показатель рентабельности производства?

- 2 На Урале повысят рентабельность охотхозяйств за счет развития туризма

- 3 Рентабельность основной деятельности: формула, виды и примеры расчетов

- 4 Рентабельность основной деятельности — формула расчета по балансу

- 5 Рентабельность основной деятельности

- 5.1 Используйте пошаговые руководства:

- 5.2 Расчет рентабельности основной деятельности по данным отчета о прибылях и убытках

- 5.3 Пример расчета рентабельности основной деятельности

- 5.4 Выводы по результатам расчета рентабельности основной деятельности

- 5.5 Анализ рентабельности основной деятельности по балансу

- 5.6 Пример анализа рентабельности основной деятельности по балансу

- 5.7 Выводы

Формула рентабельности основной деятельности предприятия

Любое предприятие в процессе хозяйственной деятельности стремится получать прибыль от своей деятельности. Идеальной формулой для любого бизнеса будет получить как можно больше дохода и затратить на это минимум ресурсов.

Что используют для оценки?

Для оценки деятельности предприятия используют самые разные экономические и финансовые показатели: себестоимость выпускаемой продукции, коэффициент рентабельности производства, маржинальность продаж, оборачиваемость денежных средств, движение капитала, а также многие другие. Для каждого такого показателя есть свой метод расчёта, например, для определения прибыльности используется формула рентабельности основной деятельности предприятия.

Рентабельности производства и предприятия

Сам термин «рентабельность» имеет немецкие корни и означает «доходность». С помощью оценки рентабельности можно сделать выводы об эффективности использования денежных средств на предприятии. Но как расчитать рентабельность производства?

Этот показатель определяет прибыль, которую получил производитель на единицу своих затрат.

То есть, к примеру, если рентабельность равна 20 %, то предприятие получило 20 рублей прибыли на каждый рубль, который был израсходован на процесс производства товаров либо предоставление услуг.

Чем ниже рентабельность, тем меньше предприятие зарабатывает с одной условной единицы продукции. Данные тезисы подтверждает формула рентабельности основной деятельности предприятия.

Показатели рентабельности также называются показателями прибыльности. По сути, можно определить эффективность и качество менеджмента на предприятии, рассчитав рентабельность основной деятельности предприятия.

Формула для расчёта приводится далее в статье. Если не будут рационально использоваться ресурсы предприятия, то рентабельность будет понижаться.

А при эффективном и экономном использовании сырья и других ценностей она будет расти.

Формула рентабельности производства поможет узнать уровень прибыльности, по которому можно судить о том, выгодно ли заниматься такой деятельностью или нужно перепрофилировать производство в другое русло. Другими словами, с помощью математики можно обосновать целесообразность или невыгодность ведения того или иного вида деятельности.

Расчёт рентабельности

Формула рентабельности основной деятельности предприятия, которая покажет результат в виде процентов, следующая:

Росн. = ((Прибыль от основной деятельности) / (Себестоимость производства + Общепроизводственные расходы + Административные расходы)) * 100 %,

где:

- Прибыль от основной деятельности = (Доходы предприятия по основному виду деятельности) — (Себестоимость производства + Общепроизводственные расходы + Административные расходы).

- Себестоимость производства – это прямые затраты на ведение деятельности (оплата труда и начисления на зарплату рабочих, которые непосредственно принимают участие в производственном процессе, расходы на закупку и доставку сырья, материалов, которые расходуются в производстве и др.).

- Общепроизводственные расходы – включают затраты на электроэнергию, коммунальные услуги, бумагу, услуги по уборке помещений, оплата труда персонала, который напрямую не относится к процессу производства, но занят в обслуживании хозяйственных процессов (секретари, техники, уборщицы, охранники и другие), а также другие затраты, которые нельзя отнести к прямым.

- Административные расходы – затраты на содержание административно-управленческого персонала, проведение собраний и совещаний, поощрения сотрудников за высокие достижения, проведение спартакиад и других мероприятий, поездки на различные конференции для директоров, а также другие затраты, которые понесены предприятием на организацию процесса производства.

Для того чтобы увидеть коэффициент,формула рентабельности основной деятельности предприятия рассчитывается без умножения на 100 %.

В принципе такой расчёт подходит и для других видов рентабельности, только с некоторыми изменениями. Так, например, формула рентабельности производства выглядит следующим образом:

Рпр. = ((Прибыль от реализации товаров) / (Себестоимость производства товаров + Общепроизводственные расходы на производство товаров + Административные расходы на производство товаров)) * 100 %.

Какой уровень рентабельности считается нормальным?

Первым делом стоит рассмотреть основные значения показателя рентабельности. Рентабельность основной деятельности, формула расчёта которой приведена выше, может принимать самые различные значения. Если коэффициент ниже нулевого значения, то это показывает, что предприятие тратит денег на производство товаров или услуг больше, чем потом зарабатывает на их продаже.

Коэффициент равный 0 показывает точку безубыточности. Это означает, что предприятие и не получает прибыли, но и не несёт финансовые потери от своей деятельности.

Если рентабельность выше 0, то предприятие работает себе в прибыль.

Нужно учитывать, что в разных сферах бизнеса есть своя приемлемая рентабельность основной деятельности, формула расчёта которой говорит об этом. Есть отрасли, в которой нужно покрывать и риски, с которыми встречаются производителя в тех или иных направлениях своей деятельности.

Россия не является исключением. На предприятиях, которые занимаются разной деятельностью, показатели рентабельности могут кардинально отличаться. При этом не всегда предприятие с более низкой рентабельностью будет менее успешным. На это есть целый ряд причин, связанных с оборачиваемостью капитала и другими особенностями функционирования предприятий в различных отраслях экономики.

Нормальна рентабельность в сфере строительных материалов и прочего производства

Так, в отраслях производства строительных материалов, а также в тех, что обладают высоким транспортировочным потенциалом в другие страны, средние показатели рентабельности находятся на следующем уровне:

- эксплуатация нефте- и газопроводов (80-90 %);

- производство цементной продукции (80-85 %);

- производство удобрений (80-85 %);

- производство и обработка цветных металлов (60-65 %);

- производство металлопрокатной продукции (35-40 %).

Нормальная рентабельность в сфере банковской деятельности

В сфере банковского обслуживания и для финансовых учреждений наблюдаются следующие показатели в РФ:

- клиринговые услуги (65-70 %);

- обслуживание торговли на финансовых рынках (55-60 %);

- обслуживание реестров на рынке ценных бумаг (40-45 %).

Производство товаров, которые потребляются населением, имеет такие показатели рентабельности:

- изготовление табачных товаров (40-42 %);

- пивоварение (25-30 %);

- производство бытовой техники (20-25 %).

Подводные камни показателя рентабельности

Несмотря на то что формула рентабельности основной деятельности предприятия довольно проста и понятна, на итоговый показатель нельзя смотреть прямолинейно.

Методов анализа рентабельности существует много, что и характеризует большой спектр разных видов её показателей.

Прежде всего, важно оценить и сравнить объёмы продаж разных периодов, а также проследить уровень рентабельности тех периодов. Очень часто бывает, когда хороший и перспективный бизнес становится убыточным именно из-за неправильного подхода к оценке необходимых объёмов производства и продаж товаров, услуг.

К примеру, производитель какой-либо продукции захотел увеличить прибыль предприятия не путём снижения уровня затрат производства, а путём увеличения объёмов выпускаемой продукции.

Формула рентабельности производства продукции при этом на выходе покажет, что рентабельность может значительно упасть или даже быть отрицательной. С чем это связано? Факторов много. Всегда существует вероятность потери рынков сбыта либо же их объёмной недостаточности.

Могут ухудшиться связи с продавцами или попросту выпускаемый объём продукции не нужен рынку, так как спрос ограничен. Простыми словами, если некому продавать товар, то зачем его не нужно производить.

В случае избыточного производства товар просто будет лежать на складах и портиться.

Также следует учитывать скорость оборачиваемости капитала. Для первого примера, нужно проанализировать сроки между первоначальной закупкой сырья и той точкой, когда за произведённую продукцию поступили деньги. Это будет полным циклом производства. Рентабельность производства 1 товара может быть, например, 50 %.

Если будет период оборота продукции большой, а также объём производства ограниченный, то реально прибыли может быть слишком мало, чтобы оплачивать все текущие расходы.

То есть отметка рентабельности в 50 % может вовсе не свидетельствовать об успешности предприятия, а просто будет характеризовать специфику отрасли и методы производства.

Как правильно использовать показатель рентабельности производства?

Безусловно, рентабельность производства является одним из важнейших показателей, по которым можно проводить анализ эффективности работы предприятия и делать какие-либо выводы о самом процессе производства.

Анализируя деятельность любого предприятия будет мало просто знать, как расчитать рентабельность основной деятельности, нужно помнить и о других показателях, а также о разнообразных методах экономических исследований.

Нельзя извлечь рентабельность из целой системы показателей, в которую она входит. Это и финансовая устойчивость, и ликвидность, и платёжеспособность и т.д.

Кроме того, необходимо проводить вертикальный и горизонтальный анализ баланса предприятия, использовать финансовые показатели, такие как оборачиваемость капитала, движение активов.

Только в таком случае можно полностью оценить показатель рентабельности, определить предпосылки такого уровня и способы его эффективного увеличения.

Источник: http://fb.ru/article/183428/formula-rentabelnosti-osnovnoy-deyatelnosti-predpriyatiya

На Урале повысят рентабельность охотхозяйств за счет развития туризма

В Свердловской области насчитывается 260 охотничьих хозяйств. Это малый и средний бизнес — специфический и чаще всего малоприбыльный. Над тем, как увеличить его эффективность и доходность, задумались эксперты регионального и федерального уровня, а также охотники-любители.

Обычные зрители обходили организованную в рамках форума выставку трофеев со смешанными чувствами: жалостью к животным, почтением к их размерам, восхищением работой таксидермистов. Татьяна Андреева/РГ

Культовый фильм 1990-х «Особенности национальной охоты» члены сообщества вспоминают часто: чтобы показать, как не надо делать.

Участники Первого трофейного форума, прошедшего в Екатеринбурге, напоминают: когда-то охота была настоящим искусством, а в ХХ веке превратилась в пьянку и стрельбу по домашним животным — как в той самой киноленте.

Сейчас речь идет о возрождении культуры отношений с животным миром, в том числе и с дичью. Большую роль в этом отводят охотхозяйствам.

Охотники Прикамья попросили ужесточить наказание за браконьерство

Подсчитано, что доходы от легальной охоты и сопутствующих услуг в России составляют 16 миллиардов рублей в год, тогда как теневой сектор зарабатывает около 18 миллиардов.

Охотхозяйства — первая и главная застава на пути браконьеров, но полномочий, сил и финансов для эффективной борьбы с нарушителями у них недостаточно. Обсуждению этих проблем и вариантов их решения было посвящено выездное заседание экспертного совета Госдумы, прошедшее в рамках форума.

Главную задачу законодатели и эксперты видят в создании для браконьеров невыносимых условий: нужно перехватить инициативу.

— Чтобы переломить ситуацию, мы должны не только задействовать ресурсы государства и дать больше полномочий госинспекторам, но и привлечь общественность, создать добровольные дружины.

Спасибо энтузиастам-охотникам, которые направляют средства на содержание егерей, следят за поголовьем животных, помогают профессионально проводить их селекцию, но со всеми проблемами в этой сфере они не справятся, — считает депутат Госдумы Александр Петров.

Больная тема — зарплата госинспекторов, она составляет всего 12-18 тысяч рублей, а ведь эта работа граничит с подвижничеством и сопряжена с большим риском для жизни.

На Среднем Урале решено увеличить фонд оплаты труда егерей не только за счет федерального, но и за счет регионального бюджета.

Но это не единственная статья расходов: чтобы бороться с браконьерами на равных, нужны фотоловушки, дроны (говорят, они уже появились в некоторых охотхозяйствах).

Дичь под защитой

Сами инспекторы и егеря важной проблемой считают повсеместную вырубку лесов. По словам руководителя Ревдинского охотхозяйства, сейчас даже глухариные тока вывели из состава природоохранных зон. Специалисты также просят у власти защиты… от прессинга со стороны общественности.

Например, под Ревдой недавно должны были пройти международные состязания по охоте на бобров, но акция зоозащитников практически сорвала это мероприятие. Несколько месяцев организаторы оправдывались перед прокуратурой и полицией, хотя действовали строго в рамках закона.

К слову, за последние десятилетия бобры в регионе расплодились настолько, что начали мешать хозяйственной деятельности людей, скажем, провоцируя подтопление дорог и других объектов.

Численность волков тоже приходится регулировать путем отстрела, так что охотники в таких случаях выполняют важную функцию.

Главную задачу законодатели и эксперты видят в том, чтобы создать браконьерам невыносимые условия и перехватить инициативу

Беда в том, считают участники дискуссии, что деятельность государства, охотников и охотпользователей не имеет общей цели.

— Задача уполномоченных органов — не добыча и не оказание услуг в сфере охоты, а контроль за соблюдением норм закона. Но даже если мы вообще запретим охоту, зверей не станет больше, — уверен Андрей Сицко, зампрезидента общероссийской ассоциации общественных объединений охотников и рыболовов Росохотрыболовсоюз.

В музей с ружьем

— Охотхозяйства — это малый бизнес в сельской местности, а значит, рабочие места, налоги, развитие туризма. Можно увеличить сезон охоты, если хозяйствам разрешат предоставлять площади под охотничий туризм, — считает один из организаторов форума Сергей Мазуркевич.

Этим предложением заинтересовалось сразу несколько уральских туроператоров. Некоторые уже имели опыт в этой узкой сфере. Но, по словам гендиректора туристического холдинга Оксаны Трофимовой-Ниденталь, комплексного туристско-охотничьего продукта на Среднем Урале пока не создано.

В РФ предложили проверять охотников на знание правил обращения с ружьем

Причин тому несколько. Во-первых, в регионе нет уникального торгового предложения, как, например, косуля в Шадринске. Во-вторых, в Свердловской области низкая плотность зверей на километр (в том же Зауралье косуль подкармливают на специально засеянных полях, в результате их поголовье уже выросло в два раза).

Кроме того, нет технической возможности спланировать продажи. Отсутствует и рынок сбыта: местные турфирмы напрямую работают с охотниками и им не нужен оператор. Наконец, как иронично сообщила глава турхолдинга, существует и еще одна помеха под названием «егерь запил». «Но все это не повод не продолжать работу.

Как известно, на ловца и зверь бежит!» — оптимистично добавила Трофимова-Ниденталь.

По данным экспертов, успешные трофейные охоты на Среднем Урале не редкость. Их организуют в угодьях Слободотуринского, Нижнесергинского, Ачитского, Пышминского, Камышловского районов. В том числе с участием иностранных охотников. Пока их немного (в 2017 году регион посетили 28 иностранных зверобоев), но есть смысл работать над увеличением числа гостей, ведь каждый из них оставляет в регионе 2-2,5 тысячи евро.

— Перспективы у наших охотхозяйств есть, — считает первый заместитель губернатора Свердловской области Алексей Орлов. — Сейчас в год выдается порядка тысячи лицензий на отстрел косуль. У иностранцев есть интерес добыть такой трофей. Их привлечение позволит развивать охотничьи хозяйства, сохранять поголовье. Я и сам охотник. Каждый выезд — это история, которая запоминается на всю жизнь.

Любопытно

На ежегодной выставке охотничьих трофеев в Зальцбурге в 2017 году победил олень, добытый в Нижнесергинском районе Свердловской области.

Между тем

Заезжим охотникам уральцы намерены предложить специальный недельный маршрут, охватывающий привлекательные зоны охоты и туристические достопримечательности региона.

Он начнется в Сысерти в питомнике «Халзан», продолжится в Слободотуринском районе, где охотхозяйство «Ница» организует охоту на кабана и косулю, при этом любознательные гости могут посетить музей декабристов в Туринске.

Далее по курсу — Невьянск с его наклонной башней, гора Белая, Серебрянка. Тысячу километров за неделю преодолеть под силу не каждому, но желающие уже есть.

Источник: https://rg.ru/2018/10/31/reg-urfo/na-urale-povysiat-rentabelnost-ohothoziajstv-za-schet-razvitiia-turizma.html

Рентабельность основной деятельности: формула, виды и примеры расчетов

В процессе построения и последующей реализации алгоритма развития компании, крайне важно проводить мониторинг эффективности затраченных ресурсов и конечного результата, на основании которых делать заключение о возможности дальнейшего продолжения деятельности.

В процессе аналитики результативности деятельности компании незаменимым является рентабельность. В данной статье описываются показатели рентабельности, формулы и примеры их расчетов.

Что это такое?

В дословном представлении, рентабельность являет собой уровень экономичной выгоды, характеризующийся доходностью работы фирмы.

Правильно построенный алгоритм расчета позволяет понять, насколько объективно и выгодно используются все находящиеся во владении компании ресурсы. Например, трудовой капитал, финансовые активы, ресурсы экономического и природного характера.

Пример

Себестоимость выпускаемого продукта – 200 000 российских рублей.

Чистый доход за отчетный период – 20 тысяч рублей.

Рентабельность компании достигает десяти процентов. Другими словами, на каждый инвестированный рубль, предприятие получает десять копеек чистого дохода.

Если расчет рентабельности производится в организации некоммерческого характера, то будет определяться эффективность работы.

Но если расчет будет производиться для коммерческой организации, то рентабельность служит качественной и количественной характеристикой ее деятельности.

Данный коэффициент можно сравнивать с коэффициентами итоговой прибыли и растрат фирмы общего характера. Другими словами, соотношение растрат компании и ее итоговой доходности.

Если по итогам отчетного периода, предприятие зафиксировало чистую прибыль (при вычете налоговых выплат и себестоимости продажи выпускаемого продукта) фирма считается рентабельной.

Виды

Коэффициент рентабельности может быть выполнен в различных вариациях, потому как коэффициенты эффективности могут различаться в зависимости от сектора экономики, в которой действует фирма.

При расчетах различных видов рентабельности стоит помнить, что используемые показатели будут совершенно разные, а потому формулы для их расчета также будут иными. Выделяют следующие виды показателя.

Рентабельность оборотных активов

Наиболее часто используется термин «рентабельность мобильных активов». Показатель демонстрирует доход, который может выручить фирма с каждого инвестированного ею рубля, и отражает уровень эффективности их использования.

Способ расчета: Р = Чд / Ма

Где, Ма – стоимость мобильных активов;

Чд – чистый доход, полученный за отчетный период времени;

Р – рентабельность общих активов компании.

Как показано в формуле, рентабельность рассчитывается как разница между доходом (после всех налоговых вычетов) и оборотными активами компании. Предназначается данный коэффициент для выражения текущих возможностей компании в вопросе обеспечения ее прибылью на минимально требуемом уровне, в отношении текущих активов.

Чем выше показатель рентабельности общих активов, тем прибыльнее используются оборотные активы.

Основных средств фирмы

Как показывает практика, присутствие чистого дохода не всегда дает возможность основательно провести оценку деятельности компании.

Для выведения более качественных коэффициентов используются относительные показатели по отдельным ресурсам.

Деятельность ряда фирм напрямую зависит от определенных основных средств. Следовательно, для определения эффективности их использования необходимо рассчитать их рентабельность.

Подсчет: Рос = Чп / Ос

Где, Ос – текущая цена основных активов, для которых производится расчет;

Чп – чистый доход фирм, за отчетный временной срез;

Рос – уровень рентабельности основных средств предприятия.

Правильно произведенный расчет показателя способен показать, какой объем чистого дохода фирмы приходится на единицу ключевых активов.

Основной деятельности предприятия

Коэффициент рентабельности основной деятельности (формула расчета представлена ниже) показывает не только эффективность деятельности предприятия, но также и ее работу по вопросам реализации товара.

Рассчитывается на основе себестоимости затрат и конечного уровня прибыли, в частности:

- стоимость растрат на уровне управленческого отдела;

- себестоимость по коммерческим растратам

- стоимость созданной продукции, работ и услуг.

Рентабельность основной деятельности, формула расчета: Род = Прп / З

Где, З – расходы компании;

Ппр – доход, вырученный от реализации продукции.

В процессе расчета в учет не берется временной фактор.

Порог рентабельности

Нередко упоминается как критическая точка, уровень безубыточности, критический уровень производства продукции с последующей реализацией. Правильно рассчитанный порог рентабельности позволяет вычислить уровень устойчивости компании в вопросе финансирования.

Расчет порога рентабельности: Пр = Зп / Квм

Где, Квм – уровень валовой маржи;

Пр – порог рентабельности;

Зп – расходы фирмы на постоянной основе.

Чем выше порог рентабельности, тем больший доход сможет получить фирма от реализации выпускаемого продукта либо услуги. В случае если показатель низкий, компания считается убыточной.

Внутренние затраты

Рентабельность внутренних затрат показывает доход, который получает компания с каждого инвестированного в создание товара рубля. Довольно часто используется аудиторами в процессе оценки компании.

Формула расчета:

Рз = П / Др

Где, Др – растраты декапитализированные;

П – чистый доход фирмы.

Расчет показателя происходит на основе соотношения уровня прибыли и объема растрат компании, которые принесли данную прибыль. Подобные расходы принято считать декапитализированными, списанными с баланса фирмы.

Рентабельность инвестиций

Позволяет максимально точно оценить уровень прибыли, полученной от изначально вложенных денежных средств. Другими словами, является разницей между объемом вложенных инвестиций и полученного с них дохода.

Формула расчета рентабельности инвестиций: Ри = Пр / Вд

Где, Ри – рентабельность инвестиций;

Пр – дохол за определенное время (с вложенных денег);

Вд – объем изначальных инвестиций.

Наиболее эффективным примером может послужить сделка с приобретением ценных бумаг на фондовой площадке. К примеру, частный инвестор приобрел акции газового монополиста «Газпром» по цене 149,5 рублей.

Через определенный временной промежуток, стоимость ценных бумаг газового монополиста снизилась до уровня 135,2 рубля. Итоговый убыток инвестора составил 14,3 рубля на каждую купленную акцию. Следовательно, инвестор получил негативную эффективность вложенных денег на уровне 9,56 процентов.

Капитала

Коэффициент способен показать, насколько выгодно используются денежные средства компании.

Высчитывается показатель как разница между чистым доходом фирмы и суммой ее уставного капитала (в ряде случаев может быть использован дополнительный капитал).

Формула: Рк = доход / капитал х 100 процентов.

Данный коэффициент играет роль одного из ключевых инструментов в процессе определения эффективности деятельности фирмы, во многих государствах мира.

Также широко применяются такие коэффициенты, как рентабельность продаж, административного персонала и подрядных услуг.

Нередко для определения рентабельности аналитиками применяется факторный анализ.

Он подразделяется на несколько алгоритмов, где наиболее используемыми являются кратные, мультипликативные и аддитивные модели.

Каждая модель позволяет аналитикам экспериментировать и производить смешанный аудит различных областей деятельности фирмы.

Сегодня показатель рентабельности представляется наиболее используемым и популярным инструментов быстрой оценки эффективности деятельности как всей компании, так и всей архитектуры ее подразделений. Коэффициент широко используется в процессе построения алгоритма развития фирмы и аудита промежуточных результатов ее воплощения.

Показатель рентабельности широко применим не только в области частных компаний и предприятий. Он имеет широкий спектр применения в области частного инвестирования, а также позволяет руководителям инвестиционных фондов оценить, насколько может быть выгодной сделка по покупке ценных бумаг.

на тему

Источник: https://businessmonster.ru/buhuchet/raschetyi/rentabelnost-osnovnoy-deyatelnosti-formula.html

Рентабельность основной деятельности — формула расчета по балансу

Рентабельностью обозначают понятие степени доходов, выгоды, прибыли деятельности предприятия или предпринимателя. Расчёты ведутся через систему относительного показателя, который отражает и описывает эффективность деятельности предприятия всецело по всем направлениям: производственное, инвестиционное, коммерческое.

Рентабельность основной деятельности – это способность организации управлять финансами (покрывать расходность доходностью), а также их накопление.

Через неё показания оценивается уровень деятельность предприятия и реальную возможность его участия на политической инвестиционной арене.

Что отражает рентабельность основной деятельности

Рентабельность основной деятельности отражает конечный результат деятельности. Величина рентабельности отражает пропорцию эффективного использования ресурсами.

Характеризируя рентабельность деятельности организации, специалисты выявляют слабые и сильные стороны функционирования бизнеса еще до начала его активной организации, то есть, на стадии идейности.

Коммерция любой компании соотносится непосредственно с внутренней экономикой страны, её коммерческими принципами. Минимальные ресурсы основной деятельности предприятия должны превращаться в максимальный результат.

Оценку и расчет уровня реализации принципов экономики в деятельности предприятия позволяет получить анализ, который включает в себя все экономические показатели. Ключевым положением при анализе является определение критерия для оценивания рентабельности.

Стоит учитывать то, что доходы никак не являются главным признаком эффективной работы организации, её динамики. Для рентабельности прибыль выступает как один из показателей, которые нужно сравнивать и сопоставлять между собой разными способами.

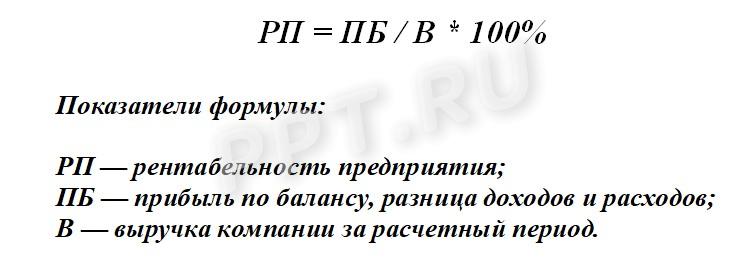

Рентабельность основной деятельности формула по балансу

В экономике не выведено единого определения рентабельности, терминологии и методики её планирования и анализа расчетов.

Как рассчитать

Характеристика динамики производительности необходима для расчетов рентабельности организации. Показатель доходов – это, собственно, и есть рентабельность.Именно он и показывает равномерное и эффективное использование природных, трудовых, финансовые, экономических ресурсов.Для коммерчески предприятий важна точность этих показаний, в то время, как некоммерческие не нуждаются в этом.

Рассчитывая показатели рентабельности учитываются следующие факторы:

- себестоимость производственных товаров/услуг/работ;

- себестоимость затрат коммерческого предприятия;

- себестоимость управленческих затрат;

Рассчитать рентабельность основной деятельности предприятия можно по экономической формуле.

Формула:

R = пр / 3 * 100%

R – это рентабельность;

пр – чистая прибыль/доходы организации за конкретный период или за все время существования;

3 – затраты/расходы на улучшение производства, финансовые издержки.

Также на предприятии может использоваться формула для более узкого профиля – рентабельности активов оборотов. Это значит, что нужно рассчитать доходы организации персонально или отдельно из каждого подразделения, вложенные в активы оборота, их эффективное использование. Учитывается соотношение оборотных активов и чистой прибыли (с высчитанными налогами).

Poбщ = чп/oa

Poбщ – общий показатель рентабельности;

чп – чистая прибыль;

oa – себестоимость активов оборота;

Чем выше показатель, полученных с формулы, тем дороже себестоимость активов и их активное применение.

Rp = Pn / N или Rp = Pч / N

Rp – рентабельность;

Pn – прибыль от продаж;

Pч – чистая прибыль;

N – вырученная прибыль от продаж;

Также рентабельность продаж можно подсчитать более расширенной формулой, которая включает в себя показатели многих факторов, влияющих на её эффективность и динамику:

Rp = (N – S – КP – УP) / N * 100% = X;

X = (P/N) * 100%

Rp – рентабельность;

S – себестоимость продаваемых товаров;

КP – коммерческие издержки/расходы;

УP – управленческие издержки/расходы;

X – коэффициент, рассчитан в первой формуле.

Расчеты рентабельности позволяют классифицировать организации на группы:

- низкорентабельная организация – с показателем от 1 до 5%;

- среднерентабельная организация – с показателем от 6 до 20%;

- высокорентабельная организация – с показателем от 21 до 30%;

- сверхрентабельная организация – с показателем от 31%;

Чистая прибыть – единственный показатель, отражающий потенциальную динамику работы производства.

Пример расчета

Факторный анализ и расчет рентабельности продажи товаров:

Данные – 1 год, 2 год, 3 год.

Исходные показатели – (тыс./рублей).

Выручка от продаж – 155287, 189879, 198365.

Себестоимость товара/услуг/работ – 122420, 136517, 142698.

Коммерческие излишки – 32566, 26578, 68742.

Прибыль от продажи – 3540, 2576, 2597.

Рентабельность продажи – 2, 3.15, 3.16.

Изменённая рентабельность продаж +1.02, +0.2.

Исходя из данных, наведенных в таблице выше, можно сделать заключение:

Три года подряд организация отличается рентабельностью продаж с ежегодным увеличением. 2 года показатели резко не изменялись, направление влияния факторов статичное.

Наращивая объемы продажи товаров/услуг/работ, величина влияющих факторов за второй год составила 13.4%, а за последний отчетный год – всего лишь 5.36%.

а вот повышение себестоимости товаров/услуг/работ и коммерческих излишков только понизил уровень рентабельность основной деятельности предприятия.

Анализ результата рентабельности основной деятельности

Анализируя разные факторные показатели эффективности деятельности предприятия, непременно должна использоваться и сама рентабельность продаж. Для коммерческого предприятия характерны системные показатели, которые между собой зависят и влияют друг на друга.

Резервы и факторы, влияющие на рост или снижение рентабельности:

- понижение себестоимости;

- коммерческие излишки;

- прочие излишки;

- выручка от продаж;

- валовый доход;

- усиление оборота капитала и имущества;

Для повышения эффективности рентабельности, организация должна постоянно заботиться о высоких показателях выручки и валового дохода, сравнительно со значениями прошлых годов.

Анализ рентабельности основной деятельности организации необходим не только для определения слабых и сильных сторон производства, но и для вычисления факторов влияния на результат.

Рентабельность основной деятельности предприятия – это ключевое звено для получения показателей динамики финансово-хозяйственного направления на этом же предприятии. Более того, показатели рентабельности отражают необходимые данные об использовании финансовых ресурсов и перспективах работы.

Источник: https://corphunter.ru/ooo/otchetnost/rentabelnost.html

Рентабельность основной деятельности

Рентабельность основной деятельности – это показатель для оценки прибыли, которую приносит компании ее основная деятельность. Читайте, как ее рассчитать по данным баланса и отчета о прибылях убытках, а также смотрите пример расчета.

Используйте пошаговые руководства:

Рентабельность – это показатель эффективности работы предприятия.

Он используется в расчетах бухгалтерами, например, при составлении пояснительной записки для отчетности компании по стандартам РСБУ, а также финансовыми менеджерами при расчетах по управленческой отчетности или по отчетности по стандартам МСФО (см.

также отличия МСФО и РСБУ: принципы vs правила), при инвестиционном анализе. Иногда его рассчитывают при заключении государственного контракта и установлении цены на него, либо при проверке сделок между взаимозависимыми лицами для проверки налогооблагаемой базы.

Рентабельность рассчитывается на основании данных отчета о прибылях и убытках (ПиУ, PL) и / или данных баланса (БС, BS). Показатель отражает общие тенденции компании. Если при анализе работы компании, показатели из месяца в месяц ухудшаются, это важный сигнал для принятия новых управленческих решений.

Следует отметить, что существуют несколько показателей рентабельности, которые компания может использовать при анализе различных аспектов деятельности. При этом в расчете может использоваться валовая прибыль, прибыль от продаж (операционная прибыль), прибыль до уплаты налогов, EBIT, чистая прибыль.

Это зависит от того, какой бизнес-процесс компании необходимо оценить. Читайте подробнее, что такое рентабельность.

Рентабельность основной деятельности компании полезна собственнику или инвесторам для оценки успешности компании, при выборе альтернативного бизнеса или выборе инвестиционного проекта. Также ее необходимо знать управленческому персоналу компании, чтобы корректно составить бюджет компании, и анализировать фактические данные для своевременных управленческих действий.

Расчет рентабельности основной деятельности по данным отчета о прибылях и убытках

Общая формула рентабельности основной деятельности представляет собой отношение прибыли к выручке или затратам компании за отчетный период.

Рентабельность основной деятельности = Прибыль / Выручка

или

Рентабельность основной деятельности = Прибыль / Затраты

Первая формула учитывает влияние продаж на основную деятельность компании и участие в прибыли (также этот показатель можно назвать рентабельностью продаж).

Вторая формула показывает эффект на прибыль со стороны затратной части (показатель можно назвать рентабельностью затрат).

При анализе прибыльности основной деятельности компании следует провести анализ всех бизнес-процессов от закупки товаров и материалов, то реализации продукции компании.

Нужно обратить внимание, что в некоторых источниках тот или иной вид рентабельности называют рентабельностью основной деятельности. Хотя по сути это либо расчет рентабельности продаж либо рентабельности затрат.

Данный выбор зависит от целей анализа основной деятельности компании.

В обеих формулах можно использовать чистую прибыль или прибыль от продаж. Если речь идет об анализе основной деятельности компании, то есть операционной деятельности, то более корректно использовать операционную прибыль (прибыль от продаж). Если же используется чистая прибыль, то возникает погрешность на внереализационные доходы и расходы. Следует учитывать этот момент при выборе значения прибыли для расчетов.

Пример расчета рентабельности основной деятельности

Рассмотрим расчет рентабельности основной деятельности на примере отчетности компании Н за 2015–2016 годы.

Таблица 1. Показатели компании Н

| Выручка, тыс. руб. | 548 564,00 | 506 140,00 |

| Себестоимость продаж, тыс. руб. | 277 812,00 | 229 727,00 |

| Валовая прибыль (убыток), тыс. руб. | 270 752,00 | 276 413,00 |

| Коммерческие расходы, тыс. руб. | 6 355,00 | 8 008,00 |

| Управленческие расходы, тыс. руб. | 38 531,00 | 33 882,00 |

| Прибыль (убыток) от продаж, тыс. руб. | 225 866,00 | 234 523,00 |

| Чистая прибыль, тыс. руб | 167 444,00 | 104 056,00 |

| Рентабельность продаж | 0,4 | 0,5 |

| Рентабельность затрат | 0,7 | 0,9 |

| Рентабельность основной деятельности (рентабельность продаж, рассчитанная через чистую прибыль) | 0,3 | 0,2 |

Какой анализ можно провести на основании этих расчетов? Основная деятельность в 2015 году по абсолютным показателям прибыли от продаж составила 234 млн руб., в 2016 году – 225 млн руб., то есть прибыль компании снизилась. При этом рентабельность продаж также уменьшилась с 0,5 до 0,4. Это означает, что в 2015 году 1 руб. выручки приносил 0,5 руб. прибыли, а в 2016 году – только 0,4 руб.

В абсолютных значениях выручка в 2016 году увеличилась и составила 548 млн руб. против 506 млн руб. в 2015 году. В таком случае причина снижения прибыли относится к расходным статьям. Что подтверждается рентабельностью затрат.

В 2015 году она составляла 0,9, в 2016 году – 0,7. Это означает, что 1 руб. затрат в 2015 году приносил компании прибыль в размере 0,9 руб., а в 2016 году – только 0,7 руб.

Снижение прибыли в этом случае может быть связано с такими расходами, как себестоимость, коммерческие или управленческие расходы.

Более глубокий анализ баланса компании Н (для целей данной статьи баланс не приводится) показал, что себестоимость на единицу продукции в 2015 году была ниже, чем в 2016 году, что связано с увеличением общепроизводственных и производственных расходов.

Также на прибыль повлияли изменения в рамках коммерческих расходов, которые, напротив, снизились в 2016 году.

Управленческие расходы, наоборот, возросли в связи с увеличением расходов административных подразделений (читайте, как сократить управленческие расходы).

Выводы по результатам расчета рентабельности основной деятельности

Таким образом, можно отметить тенденцию к ухудшению показателей основной деятельности компании в 2016 году, по сравнению с 2015 годом. При этом показатель рентабельности основной деятельности, рассчитанный как рентабельность продаж по чистой прибыли, в 2016 году, наоборот, больше и составил 0,3 против показателя 0,2 в 2015 году.

Аналогично – расчет рентабельности затрат по чистой прибыли. Это означает, что операции, которые относятся не к основной деятельности компании, а к финансовым или инвестиционным операциям, повлияли на показатель чистой прибыли, что привело к изменению показателя рентабельности в лучшую сторону.

Именно по этой причине часто встречающийся в литературе способ расчета рентабельности основной деятельности через чистую прибыль не очень корректен, и менее информативен, чем расчет через операционную прибыль.

Если величина внереализационных доходов и расходов незначительна, то в некоторых случаях ими можно пренебречь, тогда использование чистой прибыли будет правомерным.

Анализ рентабельности основной деятельности по балансу

Более фундаментальные показатели рентабельности компании рассчитываются на основании данных баланса компании. В источниках существуют несколько показателей рентабельности, рассчитанных на основании данных баланса. Эти показатели имеют различные названия.

Часть из них возможно использовать при анализе основной деятельности компании. Для анализа рентабельности основной деятельности по балансу предлагаем использовать формулу рентабельности активов и рентабельность производства.

Формула рентабельности основной деятельности по балансу в данном случае будет совпадать с формулой расчета рентабельности активов.

Рентабельность активов (ROA – ROA Return On Assets) согласно НК РФ рассчитывается по формуле:

ROA= Прибыль от продажи /Текущая рыночная стоимость активов.

В международной практике часто используется расчет по другой формуле:

ROA= Чистая прибыль/ Активы

В любом случае ROA показывает, какую прибыль приносят активы компании без влияния заемных средств. Активы в данных расчетах представляют собой валюту баланса.

Этот показатель будет более значимым для фондоемких отраслей, с большой долей основных средств: металлургия, химическая промышленность, строительство, электроэнергетика, машиностроение. Либо для отраслей с высокой долей краткосрочных активов.

Например, для банковских структур как характеристика объема имеющихся денежных средств, инвестиционных и заемных вложений банка.

С точки зрения анализа основной деятельности компании, рентабельность активов говорит о том, насколько эффективно компания использует активы в своей деятельности. К активам компании относятся:

- основные и оборотные средства;

- дебиторская задолженность;

- денежные средства в кассе и на счетах компании;

- краткосрочные финансовые вложения компании.

Поэтому показатель может включать влияние финансовой, инвестиционной деятельности компании. При этом анализ основной деятельности в части рентабельности активов учитывает степень оснащенности компании основными средствами, величину запасов сырья и материалов, готовой продукции (то есть затаренность складов, величину оборачиваемости товаров), умение компании работать с дебиторской задолженностью.

Существует также формула расчета рентабельности производства, для которой используется только часть активов компании:

Рентабельность производства = Чистая прибыль / (Основные средства + оборотные средства).

Этот коэффициент показывает, какую прибыль (по балансу) приносят активы компании, непосредственно занятые в производственной деятельности. С точки зрения анализа рентабельности операционной деятельности расчет необходимо изменить:

Рентабельность производства = Прибыль от продажи / (Основные средства + оборотные средства).

Важно понимать, что анализ основной деятельности компании на основе баланса – это анализ среза показателей компании на отчетную дату. Остатки на бухгалтерских счетах отражают не только результат деятельности компании за отчетный период, но и результат деятельности компании на последний день.

Например, по определенным причинам компания закупила партию сырья 30-го числа, поэтому в балансе на 31-е число будет большое количество оборотных средств по статье «Запасы».

И в этом случае рентабельность производства будет в цифровом значении ниже, и недостаточно корректно отражать реальную ситуации в компании.

Пример анализа рентабельности основной деятельности по балансу

Таблица 2. Показатели отчетности компании Н

| Акивы, тыс. руб. | 998 265 | 974 549 |

| Прибыль от продаж, тыс. руб. | 225 866,00 | 234 523,00 |

| Рентабельность активов по прибыли от продаж | 0,23 | 0,24 |

Расчеты показывают, что рентабельность активов компании снизилась в 2016 году до 0,23, по сравнению с 2015 годом (0,24). Это означает, что в 2015 году активы компании приносили 0,24 руб. прибыли, а в 2016 году – 0,23 руб. При этом в абсолютных значениях величина активов увеличилась, а прибыль от продажи уменьшилась.

Более глубокий анализ баланса компании (для целей данной статьи баланс не приводится) показал, что одним из факторов увеличения активов в 2016 году было увеличение основных средств компании.

Новое оборудование более эффективное, но в связи с удорожанием других производственных расходов, а также в связи с использованием предприятием по новым основным средствам регрессионной методики списания амортизации, себестоимость единицы продукции возросла.

Что подтверждается расчетом рентабельности основной деятельности по данным отчета о прибылях и убытках, рассчитанного из предыдущего примера. Таким образом, прибыльность основной деятельности компании в 2016 году ухудшилась по сравнению с 2015 годом.

Выводы

Рентабельность основной деятельности включает в себя анализ всех аспектов основной деятельности компании. Для более быстрого и наглядного анализа полезно использовать коэффициенты рентабельности.

Существует упрощенное понимание рентабельности основной деятельности в рамках расчета только одного коэффициента рентабельности, например рентабельности продаж или рентабельности затрат. Следует отметить, что также есть мнение о возможности анализа рентабельности основной деятельности на основании баланса.

Однако это не очень корректно, так как баланс отражает результат всех видов деятельности компании, использовать его для оценки успешности основной деятельности можно в косвенном виде, в качестве дополнения к расчетам других показателей на основании отчета о прибылях и убытках.

При анализе рентабельности основной деятельности компании требуется более широкое понимание рентабельности и более глубокий анализ.

Источник: https://fd.ru/articles/158899-rentabelnost-osnovnoy-deyatelnosti-17-m10