Содержание

- 1 Рентабельность оборотных активов — формула расчета по балансу

- 2 Рентабельность оборотных активов — формула

- 2.1 Формула рентабельности активов: коэффициенты и баланс

- 2.2 Экономическая формула рентабельности активов

- 2.3 Формула коэффициента рентабельности активов

- 2.4 Формула рентабельности активов по балансу

- 2.5 Формула рентабельности чистых активов

- 2.6 Формула рентабельности текущих активов

- 2.7 По какой формуле ведут расчет рентабельности активов предприятия?

- 2.8 Что такое рентабельность активов предприятия, и что она показывает?

- 2.9 Рентабельность активов (ROA– return on assets)

- 3 Рентабельность оборотных средств: коэффициент, формула, анализ

- 4 Рентабельность оборотного капитала: формула

- 5 Формула рентабельности активов. Коэффициенты, баланс

- 6 Рентабельность активов (ROA). Формула. Пример расчета для ОАО «КБ Сухой»

Рентабельность оборотных активов — формула расчета по балансу

Сегодня, в условиях повышенной динамичности экономических отношений, субъекты хозяйственной деятельности, независимо от их типа и формы собственности, зачастую самостоятельно занимаются планированием своей деятельности.

Перспективы развития разрабатываются исходя из хозяйственных целей и социальных задач предприятия, а также, в зависимости от спроса и предложения, существующих на рынках сбыта.

Для правильного планирования будущих экономических показателей и эффективной оценки уже существующей деятельности предназначен такой показатель, как рентабельность. С его помощью можно проследить, как используются денежные, материальные и трудовые ресурсы в процессе хозяйственной деятельности.

Итак, рентабельность – это экономический показатель, который представляет собой отношение чистой прибыли, полученной в отчетном периоде или операционном цикле, если его длительность превышает один календарный год, к общему количеству понесенных затрат. Может выражаться как в долях, так и в процентах.

Рентабельность можно условно поделить на две основополагающие группы:

- Общие показатели рентабельности. Предназначены для анализа общей (балансовой) прибыли и средневзвешенной стоимости всех основных хозяйственных фондов и нормативных оборотных активов.

- Расчетная. Представляет собой соотношение планируемой (расчетной) прибыли к средней цене фондов производства, с которых взимается оплата.В процессе реализации продукции предприятие несет определенные расходы (издержки). Именно эти показатели и формируют затраты производства (себестоимость готовой продукции). Их величина непосредственно влияет на финансовый результат.

Поэтому, именно показатель рентабельности необходим для правильного анализа эффективности производства. Ведь даже такой показатель, как величина чистой прибыли, не дает полной оценки производства в целом.

Общая сумма доходов может расти с каждым годом, но это совсем не говорит о том, что производственные силы используются максимально эффективно.

Виды

Существуют следующие виды рентабельности:

- рентабельность активов предприятия или банка;

- рентабельность фондов основного производства;

- рентабельность капитала;

- рентабельность капитальных инвестиций;

Принятие важных инвестиционных или управленческих решений, а также анализ надежности контрагентов просто невозможно представить себе без этих четырех показателей.

Особое внимание все же зачастую уделяется рентабельности активов предприятия. Это процентное соотношение, которое показывает, насколько деятельность предприятия является доходной. Другими словами, рентабельность активов отражает сумму дохода, полученную с каждого потраченного предприятием рубля.

Активы – это все имущество предприятия, находящееся у него под контролем. Стоимость учета активов может быть правильно определена, а их использование, как ожидается, принесет предприятию доход.

К активам предприятия относятся:

- Оборотные активы. Это самый ликвидный вид ресурсов предприятия. К нему относятся: денежные средства и эквиваленты, дебиторская задолженность поставщиков и покупателей, товары на складе, готовая продукция.

- Необоротные активы: здания, сооружения, основное и вспомогательное оборудование и т.д.

- Необоротные активы предприятия, которые удерживаются им для будущей продажи.

Формула расчета

Рентабельность активов предприятия можно рассчитать по формуле:

Где:

- Rакт – рентабельность активов предприятия;

- ЧП – чистая прибыль, полученная в отчетном периоде;

- Ас – среднегодовая стоимость всех активов;

Данные для расчета рентабельности хозяйственных средств можно найти в бухгалтерской отчетности предприятия. Сумма чистой прибыли указана в форме № 2 «Отчет о финансовых результатах», а средний показатель стоимости активов можно найти в форме № 1 « Бухгалтерский баланс».

Для более высокой точности расчетов средний показатель стоимости активов нужно рассчитывать как сумму активов на начало и конец года поделенную на два.

Разновидности рентабельности активов

Рентабельность оборотных активов предприятия:

Где:

- Rоб.акт – рентабельность оборотных активов;

- Пч – прибыль с учетом налогообложения (чистая);

- ОАср – среднегодовая стоимость оборотных активов;

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Именно это задание ставит перед собой обеспечение рентабельности, ведь основные средства всегда должны использоваться рационально.

Этот показатель говорит о том, насколько компания способна добиться положительного финансового результата. Именно оборотные активы гарантируют предприятию непрерывность хозяйственной деятельности и финансовых операций.

Рентабельность внеоборотных активов определяется аналогично:

Где:

- Rн.акт – рентабельность необоротных активов;

- Пч – чистая прибыль;

- НАср – среднегодовая стоимость необоротных активов;

Еще одним из важнейших показателей деятельности организации является рентабельность внеоборотных активов. Этот критерий показывает ту отдачу, которая генерируется фондами, предназначенными для хозяйственной деятельности. Именно благодаря ему прослеживается четкая взаимосвязь между активом и пассивом баланса и отчета о прибылях и убытках.

Узнать сумму прибыли, которую получает предприятие от каждого рубля выручки поможет показатель рентабельности реализации:

Где:

- Rр – рентабельность реализации;

- Пч. пр – сумма чистой прибыли, полученная от продаж;

- В – выручка от продаж;

Само собой, чем выше этот показатель, тем предприятию лучше. Но при анализе разноотраслевых компаний этот показатель может очень отличаться. Именно поэтому, сравнение рентабельности продаж нужно проводить только между конкурентными компаниями.

Добиться увеличения эффективности реализации можно следующими способами:

- Увеличить сумму прибыли.

- Уменьшить объем продаж.

Но самым оптимальным вариантом, конечно, будет одновременное воздействие и на числитель и на знаменатель формулы.

Благодаря всем этим показателям можно смело говорить о расхождениях между планируемыми показателями рентабельности и реальными данными, а еще можно понять, что стало поводом для расхождения.

С помощью показателей рентабельности, руководство предприятия имеет возможность оценить его доходность с различных сторон, в зависимости от интересов участников процесса хозяйствования. Рентабельность до недавних времен была исключительно относительным показателем финансовых результатов и эффективности деятельности.

В любом случае это один из самых важных направлений факторной среды образования доходов (прибыли) предприятия.

Именно поэтому, показатели рентабельности всегда занимают лидирующее место в процессах анализа операционного и инвестиционного состояния предприятия. Анализируя производственные показатели, рентабельность можно использовать в роли инструмента ценообразования и инвестиционной политики.

Весомые позиции в рыночной экономике занимает сравнение чистой прибыли с ее доходными частями и, соответственно, с источниками ее образования.

Оценка устойчивости и доходности

Стандартную оценку устойчивости и доходности предприятия принято проводить одновременно тремя методиками:

- Первая методика предполагает использование показателей рентабельности, которые неразрывно связаны друг с другом. Например, показатели рентабельности активов и фондоотдачи. Каждый из таких факторов несет одинаковую информационную нагрузку как для простых работников предприятия, как и для пользователей отчетной информации (кредиторов, банков, инвесторов и акционеров).

- Второй способ заключается в использовании показателей рентабельности в качестве одной из составляющих финансово-экономической оценки нынешнего состояния предприятия.

- Третья методика заключается в необходимости сопоставимого и динамического анализа показателей рентабельности отдельно по секторам хозяйственной деятельности. Сравнение принято проводить с аналогичными предприятиями-конкурентами.

Источник: https://hardcorecase.ru/data/perevod/rentabelnost-oborotnyx-aktivov.html

Рентабельность оборотных активов — формула

Любая предпринимательская деятельность независимо от своего масштаба для достижения наивысшей эффективности работы всех ресурсов требует правильного анализа финансовых показателей.

Определение рентабельности оборотных активов дает возможность выяснить насколько эффективно организация использует ресурсы, предоставленные ей для ведения основной хозяйственной деятельности.

Формула рентабельности активов: коэффициенты и баланс

Рентабельность активов вычисляется по формуле, показатели для которой берутся из основной финансовой отчетности.

Источниками показателей для определения эффективности использования активов являются такие бухгалтерские документы:

- баланс (форма 1);

- отчет о прибылях и убытках, формирующийся на основе баланса (форма 2);

Оба этих документа являются обязательными для подачи в налоговую службу для предприятий, находящихся на традиционной системе налогообложения.

Существует несколько способов расчета рентабельности активов организации. Все они характеризуются как отношение чистой прибыли полученной за определенный период времени к активам, задействованным на этом же временном отрезке.

Расчет рентабельности активов или расчет коэффициента рентабельности активов можно провести следующими способами:

- используя стандартную экономическую формулу;

- используя формулу с данными баланса;

- используя формулу расчета коэффициента с поправкой на сумму процентов по кредитам (если таковые существуют);

- используя чистые активы предприятия или текущие;

Экономическая формула рентабельности активов

Стандартная формула выявления эффективности работы активов организации состоит из двух частей:

- числителя, в котором находится величина чистой прибыли полученной за определенный временной отрезок;

- знаменателя, в котором находится средняя величина активов, задействованных организацией на том же временном отрезке, на котором и получена прибыль, находящаяся в числителе.

РА = чистая прибыль/среднюю величину активов

Чистая прибыль — это остаток денежных средств после вычета из суммарного дохода всех издержек и суммы налогов за определенный период.

Формула коэффициента рентабельности активов

Есть другой вариант расчета коэффициента рентабельности активов. Он корректируется на сумму процентов, заплаченных по кредитам фирмой.

Этот способ делает расчет показателя независимым от источника финансирования основной деятельности организации.

При таком виде формулы используются уже 4 показателя:

- чистая прибыль за определенный период;

- проценты, выплаченные по кредитам и займам за тот же период;

- предельная ставка налога на прибыль организации;

- средняя величина суммированных активов;

Среднюю величину суммированных активов можно рассчитать путем сложения всех активов на начало периода и на конец и деления полученного числа пополам. Ра = ((Чистая прибыль + Проценты *(1 – ставка налога на прибыль)) /ср. суммированные активы) *100%

Формула рентабельности активов по балансу

Формулу расчета эффективности работы активов организации можно представить и в ином виде, используя данные баланса и отчета о прибылях (убытках): Ра= (строка 2300 форма 2) / ((строка 1600 форма 1 на н.г. + строка 1600 форма 1 на к.г.)/2)

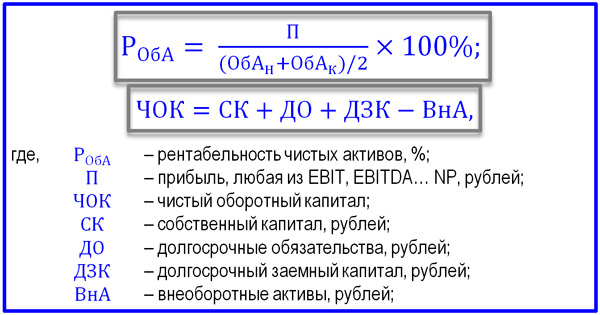

Формула рентабельности чистых активов

Рентабельность чистых активов показывает сколько прибыли можно получить из каждой вложенной единицы в деятельность компании.

Для ее расчета используется всего два показателя:

- читая прибыль в числителе;

- чистые активы в знаменателе;

Обозначать данный показатель принято RONA: RONA = Чистая прибыль/чистые активы

Формула рентабельности текущих активов

Эффективность использования текущих активов или рентабельность оборотных активов вычисляют с использование величины средних суммированных активов.

Обозначается данный коэффициент ROCA: ROCA = Чистая прибыль/ср. сум. активы

По какой формуле ведут расчет рентабельности активов предприятия?

Все вышеизложенные формулы используют для определения эффективности работы всех ресурсов предприятия и рациональность их использования.

Каждая из формул дает определенную информацию необходимую для полного анализа финансово-хозяйственной деятельности организации и дальнейших выводов на основе этого анализа.

Что такое рентабельность активов предприятия, и что она показывает?

Рентабельность активов организации показывает насколько эффективно работают все ресурсы, имеющиеся в наличие, то есть сколько прибыли можно получить из каждой копейки вложенной в деятельность фирмы.

К таким ресурсам можно отнести:

- материалы и сырье нужное для производства или реализации;

- основные средства, которые нужны предприятию для производства или реализации;

- денежные средства необходимые для оплаты труда персонала;

Рентабельность активов (ROA– return on assets)

Рентабельность активов принято обозначать аббревиатурой ROA. Это означает return on assets. В переводе это словосочетание звучит как доходность активов.

ROA является одним из самых важных для проведения анализа финансово-хозяйственной работы организации. Для определения этого показателя используют соотношение числа, показывающего прибыль организации и средней величины суммированных активов.

В качестве временного отрезка на котором рассматривают этот показатель обычно является один год, то есть четыре полных квартала.

Источник: http://rushbiz.ru/upravlenie-biznesom/buxuchet/raschet-effektivnosti-biznesa/rentabelnost-oborotnyx-aktivov-formula.html

Рентабельность оборотных средств: коэффициент, формула, анализ

Руководство любой компании обязано осуществлять контроль показателей эффективности организации финансово-экономической деятельности. От этого зависит чистая прибыль предприятия, его стабильность. Немаловажным этапом оценки эффективности его работы является рентабельность оборотных средств. Этот показатель обязательно исследуется аналитиками.

На основе полученных данных разрабатывают мероприятия по улучшению финансово-экономической ситуации на предприятии. Оборотные средства участвуют в производстве товаров. Поэтому без их оценки компания не может организовать процесс изготовления своей продукции правильно. Показатель рентабельности позволяет аналитикам и руководству компании рассмотреть влияние оборотных активов на размер прибыли отчетного периода.

Оборотные средства предприятия состоят из ресурсов, которые полностью потребляются за один цикл. Они относятся на себестоимость. Их период оборачиваемости краткосрочный (не превышает 12 месяцев). В состав таких активов входят сырье, материалы, полуфабрикаты, топливо, а также дебиторская задолженность и краткосрочные вложения. Их количество подлежит нормированию.

Рентабельность оборотных средств будет тем больше, чем меньше ресурсов потратит компания для увеличения прибыли. Однако количество таких активов должно быть достаточным для обеспечения непрерывной производственной деятельности.

Поэтому финансовая служба работает над снижением в составе оборотных средств дебиторской задолженности, незавершенного производства, запасов. Чтобы разработать правильные мероприятия по улучшению показателя рентабельности, необходимо проводить комплексный углубленный анализ.

Показатели рентабельности в финансово-экономическом анализе позволяют оценить эффективность применения тех или иных ресурсов, их влияние на прибыль. Ведь для получения положительного финансового результата в отчетном периоде производство необходимо организовать таким образом, чтобы средства направлялись в оборот экономно.

Но, в свою очередь, недостаток ресурсов ведет к сбоям, простоям производства. Это также негативно отражается на прибыли. Показатель рентабельности оборотных средств отражает эффективность их применения в процессе изготовления продукции. При проведении анализа этот коэффициент следует рассматривать в динамике за несколько периодов. Также возможно сравнить его с аналогичными показателями предприятий-конкурентов.

Пример расчета

Рентабельность оборотных средств, формула которой была рассмотрена выше, исследуется в динамике. Результат расчета представляют в виде коэффициента или процентов. Второй вариант предпочтительнее. Для правильного анализа этого показателя расчет следует рассмотреть на примере.

Допустим, в предыдущем периоде среднегодовая стоимость оборотных активов по балансу составила 10 млн руб., а в отчетном году – 12,5 млн руб. При этом компания получила чистую прибыль в размере 2,5 млн руб. как в прошлом, так и в текущем периоде. Рентабельность рассчитывается по приведенной выше формуле:

— Рос1 = 2,5 / 10 * 100 = 25%.

— Рос2 = 2,5 / 12,5 * 100 = 20%.

В анализируемом периоде показатель был положительным. Но динамика говорит о снижении рентабельности. Увеличение количества оборотных активов стало этому причиной. Поэтому руководящие органы компании должны рассмотреть структуру баланса и определить сдерживающие развитие факторы. Мероприятия должны быть направлены на снижение количества оборотных активов.

Норматив

Помимо рассмотрения динамики показателя, его следует сравнивать с нормативным значением. Для каждой отрасли он свой. Это связано с материалоемкостью производства. В промышленности она высокая. Ведь для изготовления новой продукции требуются значительные затраты сырья, энергии и т. д. Коэффициент рентабельности оборотных средств в этом случае редко превышает 0,2.

Для новых предприятий считается допустимым нулевое значение показателя. А вот для торговых компаний в зависимости от специфики деятельности нормой считается, если коэффициент находится в пределах от 0 до 0,8. В этом случае влияние в основном имеет система расчетов с дебиторами. Материальные затраты при этом минимальны, поэтому большого влияния на рентабельность они не имеют.

Оборачиваемость активов

Оборотные средства – это наиболее ликвидные ресурсы компании. Поэтому их количество должно быть достаточным для своевременного расчета с кредиторами.

Но при этом движимое имущество не должно накапливаться и оседать в запасах, дебиторской задолженности. Поэтому скорость одного оборота играет важную роль.

Это время, за которое определенная статья или вся совокупность оборотных активов проходят все стадии производства, превращается в денежную форму.

Этот показатель также влияет на рентабельность. Чем быстрее происходит оборот, тем большую прибыль получает компания. Поэтому руководящие органы заинтересованы всячески содействовать улучшению этого показателя.

Рентабельность и оборачиваемость

Рентабельность основных оборотных средств зависит от скорости оборота. Чтобы понять эту связь, следует рассмотреть формулу расчета этого показателя. Она выглядит так:

— Рос = Рр * Коб, где: Рр – рентабельность продаж, Коб – коэффициент оборачиваемости оборотных активов.

Показатель оборачиваемости рассчитывается по формуле:

— Коб = ВР / ОС, где ВР – выручка от реализации.

Под рентабельностью продаж подразумевают отношение выручки от реализации к себестоимости товаров или услуг. Этот коэффициент характеризует эффективность операционной деятельности компании в целом.

Расчет безубыточности

Выполняя анализ рентабельности оборотных средств, получают целый набор данных об организации финансово-экономической деятельности компании. На их основе выполняется планирование.

Первоначально требуется просчитать уровень безубыточности. Это та черта, которая отделяет прибыльность предприятия от его убыточности. В этой точке ресурсы, потраченные на получение чистой прибыли, становятся равными ей. Компания не получает при этом ни прибыли, ни убытка.

При рассмотрении данных бухгалтерской отчетности точка безубыточности определяется при получении чистой прибыли в размере 0 руб. Это позволяет спланировать минимально необходимый доход от реализации, при котором производство будет безубыточным. Отсюда просчитывается минимальное количество затрат (в том числе оборотного капитала).

Факторы влияния на рентабельность

На показатель рентабельности оборотных средств влияет множество факторов. Они могут быть внешними и внутренними. Чтобы определить рентабельность оборотных средств в плановом периоде, руководство компании должно учитывать их.

На внешние факторы повлиять нельзя, но предусмотреть их изменение возможно. К ним относят стоимость сырья, рабочей силы и топлива, сезонные колебания спроса и цены на конкурентные товары. Также к внешним факторам, от которых зависит рентабельность, причисляют инфляцию.

Внутренние пути влияния доступны руководству. Поэтому планируя мероприятия по повышению эффективности работы предприятия, им уделяют особое внимание. К внутренним факторам относят производительность труда, организацию производственного процесса, подходы к управлению и прочее.

Благодаря грамотным, продуманным принципам проведения операционной деятельности компании возможно увеличить прибыль и сократить издержки.

Пути повышения рентабельности

Существует три основных направления, которые позволяют повысить рентабельность оборотных средств. На основе всестороннего анализа деятельности компании принимаются решения о внедрении тех или иных мероприятий по повышению эффективности производства. К ним относят ускорение реализации, продуманное сокращение количества оборотных средств, изменение цен на продукцию.

Под ускорением товарооборота следует подразумевать сокращение периода всего цикла. Изучив каждый его этап, можно определить сдерживающие факторы. Устранив их, компания способна ускорить оборачиваемость средств. При этом высвобождаются определенные ресурсы, которые могут быть направлены на улучшение качества продукции, расширение производства.

Снижение количества оборотных активов должно быть четко просчитанным. Недостаток средств приводит к простоям производства, снижению платежеспособности, инвестиционного рейтинга и стабильности. Все действия в этом направлении должны быть четко просчитанными. Изменение цен следует производить с учетом конъюнктуры рынка.

Мероприятия по повышению рентабельности

Существует ряд основных мероприятий, к которым можно прибегнуть для повышения эффективности использования оборотных средств. Для сокращения периода превращения материалов в денежные средства компания может уделить особое внимание тем товарам, которые пользуются большим спросом.

Также будет целесообразным увеличить ассортимент, сократить запасы на складе, проводить работу по улучшению качества продукции. Немаловажную роль играет грамотная рекламная кампания.

Рентабельность оборотных средств повышается при грамотном нормировании. Внедрение материалов с улучшенными качествами, научных разработок также имеет большое значение.

Изменение цен также оказывает огромное влияние на прибыль. При неизменной себестоимости удорожание товаров или услуг будет целесообразным при отсутствии конкуренции. Если же рынок наполнен различными заменителями и аналогичной продукцией, необходимо либо сократить себестоимость (не в ущерб качеству), либо максимально снизить цены.

Знакомство с таким показателем, как рентабельность оборотных средств, позволяет проводить грамотную оценку эффективности производственных ресурсов. На основе результатов исследования проводится планирование, находятся пути улучшения организации оборота. Это ведет к рациональному использованию ресурсов, увеличению чистой прибыли компании.

Источник: http://fb.ru/article/261810/rentabelnost-oborotnyih-sredstv-koeffitsient-formula-analiz

Рентабельность оборотного капитала: формула

В какой бы сфере ни осуществляла свою деятельность компания, ее руководство должно контролировать эффективность финансово-экономической политики, поскольку от этого напрямую зависит прибыльность бизнеса. Одним из самых важных критериев эффективности является рентабельность оборотных средств.

Оборотные активы – это самые ликвидные активы на балансе предприятия, которые полностью потребляются за один цикл, не превышающий 12 месяцев. К ним относятся денежные средства, дебиторская задолженность, запасы готовой продукции, товарно-материальные ценности.

Величина данной категории активов подлежит строгому нормированию, поскольку для бесперебойной деятельности компания не должна испытывать недостатка в собственном оборотном капитале. Нехватка ОА приводит к простоям, а значит, и к потере прибыли, что в результате отрицательно влияет на показатели рентабельности.

Поэтому финансовые аналитики любого субъекта хозяйствования особое внимание должны уделять анализу рентабельности оборотного капитала и на основании данного показателя разрабатывать методы увеличения эффективности работы.

Рентабельность оборотных активов: формула расчета

Данный показатель дает наиболее точное представление об эффективности и результативности проводимой деятельности, а также о том, что компания успешно реализует все разработанные планы.

Формула расчета рентабельности оборотных активов по балансу достаточно проста и имеет следующий вид:

Рос = ЧП / ОС * 100,

где:

ЧП – чистая прибыль;

ОС – среднегодовая сумма оборотных средств.

Показатель чистой прибыли можно найти в отчете о финансовых результатах – строка 2400. Среднегодовые остатки оборотных средств рассчитываются на основе данных из строки 1200 бухгалтерского баланса.

Чем выше полученный показатель, тем эффективнее используется собственный оборотный капитал. Положительный результат свидетельствует об эффективной и прибыльной деятельности, отрицательный демонстрирует неправильную организацию производства и неверно сформулированный финансовый план деятельности.

Наиболее достоверный результат можно получить, если проанализировать дополнительно динамику данного показателя. Также рентабельность оборотных активов (формула по балансу) стоит сравнивать с нормативами. Для каждой отрасли разработаны свои нормы и нормативы, что связано с разной материалоемкостью:

- коэффициент рентабельности ОА для промышленных предприятий – не более 0,2;

- для представителей сферы торговли в зависимости от специфики деятельности – от 0 до 0,8;

- для новых предприятий – нулевой показатель.

Наиболее ликвидные оборотные активы это

Связь показателей оборачиваемости и рентабельности

Рентабельность оборотных активов напрямую зависит от скорости их оборота. Поскольку ОА представлены наиболее ликвидными активами субъекта, то их количество должно полностью покрывать все расходы, что касаются расчетов по краткосрочным обязательствам. Поэтому важную роль в эффективности финансовой политики играет период одного оборота рабочего капитала.

Показатель периода одного оборота демонстрирует время, за которое чистый оборотный капитал компании проходит все производственные стадии и поступает в виде денежных средств на расчетный счет субъекта. В свою очередь, длительность такого периода влияет на рентабельность, поэтому руководство должно быть заинтересовано в ее улучшении.

Чтобы более наглядно понять связь между данными показателями, стоит рассмотреть формулу с использованием коэффициентов рентабельности оборотных активов и их оборачиваемости:

Рос = Рр * Коб,

где:

Рос – рентабельность основных ОА;

Рр – рентабельность продаж,

Коб – коэффициент оборачиваемости оборотных активов.

Показатель оборачиваемости рассчитывается по формуле:

Коб = ВР / ОС,

где:

ВР – выручка от реализации.

Анализ показателя рентабельности

Анализируя показатель рентабельности оборотных активов, специалисты получают достаточное количество информации, которую в дальнейшем используют при планировании деятельности и оптимизации источников ее финансирования. Для начала аналитики определяют уровень безубыточности. Это момент, когда рабочий капитал компании полностью покрывает расходы на производство, то есть равен показателю чистой прибыли.

Точку безубыточности легко определить на основании данных финансовой отчетности – показатель чистой прибыли в таком случае равен 0. На основании данной информации аналитики могут просчитать минимальное количество затрат на производство, в том числе минимальную потребность в оборотном капитале.

Таким образом, показатель рентабельности оборотного капитала – один из важнейших показателей эффективности деятельности любого предприятия. Руководство должно проводить такую политику, чтобы максимально повысить значение данного коэффициента.

Источник: https://LawCount.ru/otchet/rentabelnost-oborotnyih-sredstv-formula/

Формула рентабельности активов. Коэффициенты, баланс

Лизинг как форма расчетов между партнерами подразумевает финансовые отношения, заключающиеся в предоставлении в пользование определенного имущества: оборудования, недвижимости и так далее.

По сути, предусматриваются только виды финансового лизинга: активно задействованы три стороны сделки – продавец, арендатор и арендодатель. Однако классификация видов лизинга также подразумевает сделки, где поставщик приобретает оборудование без согласования с покупателем – оперативный лизинг.

Что требуется для заключения договора, определяющего лизинговые отношения? В первую очередь продавец (или поставщик лизингового товара) проверяет платежеспособность покупателя посредством экономического анализа деятельности партнера.

Формула рентабельности оборотных активов

RCA (Return on Currency Assets) – рентабельность оборотных активов. Что показывает данный коэффициент? Какова прибыль от единицы оборотных активов предприятия. В процентном выражении отображается следующим образом:

RCA = ЧП/У * (360/П) * (1/ОА);

- ЧП – чистая прибыль или убыток за отчетный период;

- П – период, например, год;

- ОА – оборотные активы.

Рентабельность активов (ROA). Формула. Пример расчета для ОАО «КБ Сухой»

Рассмотрим коэффициенты рентабельности предприятия. В данной статье мы рассмотрим один из ключевых показателей оценки финансового состояния предприятия – рентабельность активов.

Коэффициент рентабельности активов относится к группе коэффициентов «Рентабельность». Группа показывает эффективность управления денежными средствами на предприятии. Мы будем рассматривать коэффициент рентабельности активов (ROA), который показывает, сколько денежных средств приходится на единицу активов, имеющихся у предприятия. Что такое активы предприятия? Более простыми словами – это его имущество и его деньги.

Рассмотрим формулу расчета коэффициента рентабельности активов (ROA) с примерами и его норматив для предприятий. Начать изучение коэффициента целесообразно с его экономической сущности.

Рентабельность активов. Показатели и направление использования

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия.

Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Коэффициент рентабельности активов. Формула расчета

Рентабельность активов рассчитывается делением чистой прибыли на активы. Формула расчета:

Коэффициент рентабельности активов = Чистая прибыль / Активы = стр.2400/стр.1600

Зачастую для более точной оценки коэффициента величина активов берется не за конкретный период, а среднее арифметическое начала и конца отчетного периода. К примеру, стоимость активов на начало года и на конец года деленная на 2.

Откуда взять стоимость активов? Она берется из бухгалтерской отчетности в форме «Баланс» (строка 1600).

В западной литературе формула расчета рентабельности активов (ROA, Return of assets) выглядит следующим образом:

где:NI – Net Income (чистая прибыль);

TA – Total Assets (сумма активов).

Альтернативный вариант расчета показателя следующий:

где:

EBI – чистая прибыль, получаемая держателями акций.

Коэффициент рентабельности активов. Пример расчета

Перейдем к практике. Рассчитаем рентабельность активов для авиационной компании ОАО «ОКБ Сухого» (производит самолеты). Для этого необходимо взять данные по финансовой отчетности с официального сайта компании.

Расчет рентабельности активов для ОАО «ОКБ Сухой»

Отчет о прибылях и убытках ОАО «ОКБ Сухой»

Бухгалтерский баланс ОАО «ОКБ Сухой»

Коэффициент рентабельности активов 2009 = 611682/55494122 = 0,01 (1%)

Коэффициент рентабельности активов 2010 = 989304/77772090 = 0,012 (1,2%)

Коэффициент рентабельности активов 2011 = 5243144/85785222 = 0,06 (6%)

По данным зарубежного рейтингового агентства Standard & Poor’s коэффициент рентабельности активов в среднем по России в 2010 году составил 2%. Так что 1,2% у «Сухого» за 2010 год это не так уж и плохо в сравнении со средней рентабельностью всей промышленности России.

Рентабельность активов у ОАО «ОКБ Сухого» выросла с 1% в 2009 году до 6% в 2011 году. Это говорит о том, что эффективность деятельности предприятия в целом повысилась. Вызвано это было тем, что чистая прибыль в 2011 году была значительно больше, чем в предыдущие годы.

Коэффициент рентабельности активов. Норматив

Норматив для коэффициента рентабельности активов, как и для всех коэффициентов рентабельности Кра >0. Если значение меньше нуля – это повод серьезно задуматься над эффективностью предприятия. Вызвано это будет тем, что предприятие работает себе в убыток.

Резюме

Разобрали коэффициент рентабельности активов. Надеюсь у вас не осталось больше вопросов. Подведя итог хочу отметить, что ROA входит в тройку самых важных коэффициент рентабельности предприятия, на ряду с коэффициентом рентабельности продаж и коэффициентом рентабельности капитала.

Более подробно узнать про коэффициент рентабельности продаж вы можете прочитать в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«. Данный коэффициент отражает доходность и прибыльность деятельности предприятия.

Его, как правило, используют инвесторы для оценки альтернативных проектов для вложения.

Жданов Василий Юрьевич, к.э.н.

Источник: http://finzz.ru/rentabelnost-aktivov-roa-formula-primere.html