Содержание

- 1 Каким должен быть главный бухгалтер по новому закону

- 1.1 Перечень организаций, должностные лица которых должны отвечать установленным требованиям, ограничен законом и включает в себя следующие категории юридических лиц:

- 1.2 В свою очередь руководитель, издав письменное распоряжение, принимает на себя единоличную ответственность за содержание документов бухгалтерского учета, а именно:

- 2 Зачем нужен бухгалтерский учет?

- 3 Права, обязанности и ответственность главного бухгалтера

- 4 Разрешено ли руководителю лично вести бухгалтерский учет

Каким должен быть главный бухгалтер по новому закону

Он не только вносит изменения в порядок организации ведения учета, но и вводит в действие требования, предъявляемые к главным бухгалтерам. Данные требования подробно рассмотрены на страницах журнала «Актуальная бухгалтерия» № 1, 2013.

Неспроста новый закон о бухучете вызвал такие горячие обсуждения в бухгалтерской среде. Ведь он не только дает новое определение бухучету, обязывает его вести тех, кто раньше это никогда не делал, но и вводит ряд новых понятий, о которых мы уже писали в предыдущей статье. Кроме того, стали четко прописаны как порядок организации бухучета, так и требования к главному бухгалтеру

Порядок организации ведения бухгалтерского учета

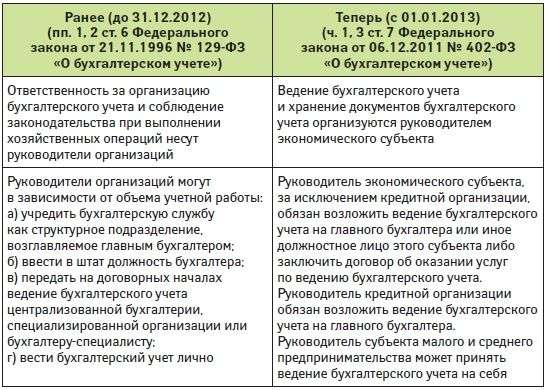

Порядок организации ведения бухгалтерского учета в новом законе прописан более четко. Во исполнение своей обязанности по организации бухгалтерского учета руководители компаний смогут выбрать один из следующих способов:

— ведение бухучета руководителем лично;

— ведение бухучета главным бухгалтером (иным должностным лицом) организации;

— передача ведения бухучета третьему лицу (организации или физическому лицу).

Выбор того или иного способа организации бухгалтерского учета будет зависеть не только от предпочтений руководителя, но и от того, является ли компания кредитной организацией или относится к категории субъектов малого или среднего предпринимательства.

Организации, которые относятся к субъектам малого или среднего предпринимательства, будут находиться в более выгодном положении по сравнению с иными организациями.

Их руководителям предоставляется право организовать ведение бухгалтерского учета любым из указанных выше способов, в том числе принять ведение учета на себя.

Закон не предъявляет каких-либо требований к квалификации или профессиональным знаниям руководителя в области бухучета, поэтому для принятия на себя функций по ведению бухгалтерского учета руководителю достаточно оформить соответствующий приказ.

Следует напомнить, что, согласно позиции Федеральной службы по труду и занятости (письмо Роструда от 28.12.2006 № 2263-6-1), в случае, если руководитель лично ведет бухгалтерский учет, это должно быть отражено в приказе об учетной политике организации, при этом введения в штатное расписание должности главного бухгалтера не требуется.

Для справки

К субъектам малого или среднего предпринимательства относятся потребительские кооперативы, коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), индивидуальные предприниматели крестьянские (фермерские) хозяйства, которые отвечают следующим критериям (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ):

1) для юридических лиц — суммарная доля участия государственных или муниципальных организаций, иностранных лиц, общественных и религиозных организаций, благотворительных и иных фондов, организаций, не являющихся субъектами малого и среднего предпринимательства и пр. — не более 25% уставного (складочного) капитала организации;

2) средняя численность работников (за предшествующий календарный год):

а) не более 250 человек — для средних предприятий;

б) не более 100 человек — для малых предприятий;

3) выручка от реализации товаров, работ, услуг (без учета НДС) или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год:

а) не более 400 млн рублей — для малых предприятий;

б) не более 1000 млн рублей — для средних предприятий.

В организациях, не относящихся к субъектам малого или среднего предпринимательства, ведение бухгалтерского учета может быть либо возложено на сотрудника организации, либо передано на аутсорсинг сторонней компании (или физическому лицу) по договору об оказании услуг по ведению бухучета.

Закон не конкретизирует категории сотрудников, на которых могут быть возложены функции по ведению учета: это может быть как главный бухгалтер организации, так и иное должностное лицо.

К аутсорсинговым компаниям (аутсорсеру) также не предъявляются какие-либо жесткие требования, единственное законодательно установленное ограничение в отношении квалификации персонала будет рассмотрено ниже.

Для кредитных организаций закон устанавливает единственно возможный способ организации бухгалтерского учета, а именно — возложение ведения учета на главного бухгалтера. Ведение бухучета кредитной организации иным должностным лицом организации или аутсорсинговой компанией не допускается.

Требования к лицу, осуществляющему ведение бухгалтерского учета

Одним из нововведений закона является установление на законодательном уровне квалификационных требований к лицам, осуществляющим ведение бухучета. Установленные требования должны приниматься во внимание в следующих случаях:

— в случае возложения обязанности по ведению учета на сотрудника организации — при условии, что организация относится к определенной категории юридических лиц, прямо указанной в законе;

— в случае передачи функций по ведению учета аутсорсинговой компании.

Таким образом, в случае ведения учета лично руководителем или сотрудником организации, которая не входит в перечень, приведенный в законе, данные требования не являются обязательными.

Перечень организаций, должностные лица которых должны отвечать установленным требованиям, ограничен законом и включает в себя следующие категории юридических лиц:

— открытые акционерные общества (за исключением кредитных организаций);

— страховые организации;

— негосударственные пенсионные фонды

— акционерные инвестиционные фонды;

— управляющие компании паевых инвестиционных фондов;

— иные экономические субъекты, ценные бумаги которых допущены к обращению на торгах фондовых бирж, и (или) иные организаторы торговли на рынке ценных бумаг (за исключением кредитных организаций);

— органы управления государственных внебюджетных фондов, органы управления государственных территориальных внебюджетных фондов.

Кредитные организации относятся к отдельной категории и подчиняются требованиям, устанавливаемым Центральным банком РФ.

Для главного бухгалтера (должностного лица) перечисленных выше организаций устанавливаются следующие требования (далее — квалификационные требования):

— образование высшее профессиональное;

— стаж работы, связанной с ведением бухучета, составлением бухгалтерской/финансовой отчетности либо с аудиторской деятельностью:

1) не менее трех лет из последних пяти календарных лет — при наличии высшего профессионального образования по специальностям бухгалтерского учета и аудита;

2) не менее пяти лет из последних семи календарных лет — в иных случаях;

— отсутствие судимости (неснятой или непогашенной) за преступления в сфере экономики.

Перечень требований к главному бухгалтеру не является исчерпывающим, и законом допускается возможность предъявления дополнительных требований, но только при условии, что такие требования устанавливаются на уровне федерального закона.

Для аутсорсинговых компаний (аутсорсера) квалификационные требования обязательны в любом случае, независимо от того, входит ли компания, которая передала ведение бухучета на аутсорсинг, в установленный законом перечень. Таким образом, любая компания при заключении договора об оказании услуг по ведению бухучета должна удостовериться в соответствии привлекаемой аутсорсинговой компании (аутсорсера) указанным требованиям, а именно:

— аутсорсер должен лично соответствовать установленным квалификационным требованиям;

— аутсорсинговая компания должна иметь в штате (т. е. именно на основании трудового, а не гражданско-правового договора) как минимум одного работника, соответствующего квалификационным требованиям.

Следует обратить внимание, что описанные выше требования не распространяются на лица, на которые ведение бухгалтерского учета было возложено до 1 января 2013 года.

В случае если до указанной даты на сотрудника были возложены функции по ведению бухгалтерского учета или был заключен договор об оказании услуг по ведению бухгалтерского учета с аутсорсером, то соответствие таких лиц квалификационным требованиям необязательно.

Разногласия между руководителем и лицом, на которое возложено ведение бухучета

В соответствии с новым законом руководитель обязан организовать ведение бухгалтерского учета. Однако даже в случае, если руководитель возложил обязанность по ведению учета на другое лицо (сотрудника, аутсорсинговую компанию), руководитель может оказывать влияние на процесс ведения учета.

Указания руководителя в отношении ведения бухучета становятся обязательными в случае, если такие указания оформлены в виде письменных распоряжений.

После получения письменного распоряжения руководителя лицо, на которое возложено ведение учета, освобождается от ответственности за негативные последствия исполнения такого распоряжения.

В свою очередь руководитель, издав письменное распоряжение, принимает на себя единоличную ответственность за содержание документов бухгалтерского учета, а именно:

— за информацию, содержащуюся в регистрах бухучета, — в случае, если данные, содержащиеся в первичном учетном документе, были приняты/не приняты к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя;

— за достоверность представления бухгалтерской/финансовой отчетности — в случае, если объект бухгалтерского учета был отражен/не отражен в бухгалтерской/финансовой отчетности на основании письменного распоряжения руководителя.

Таким образом, при возникновении разногласий в отношении бухгалтерского учета между руководителем и лицом, на которое возложено ведение учета, мнение руководителя является приоритетным, но только в том случае, если им издано письменное распоряжение, подтверждающее готовность руководителя принять на себя ответственность за принятое решение.

Источник: https://otchetonline.ru/art/kadry/29142-kakim-dolzhen-byt-glavnyy-buhgalter-po-novomu-zakonu.html

Зачем нужен бухгалтерский учет?

Все организации, за исключением тех, кто применяет УСН, обязаны вести бухучет. Это закреплено в Законе от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (далее — Закон № 129-ФЗ). За нарушение Закона № 129-ФЗ предусмотрена административная ответственность для должностных лиц организации (директора или главбуха) в виде штрафа в размере от двух до трех тысяч рублей.

Зачем нужен бухгалтерский учет?

В реальности данный аргумент действует не всегда и часто в маленьких компаниях отсутствует и бухгалтер и бухучет.

Но нужно понимать, что бухучет – это не только проводки, то есть запись «дебет» — «кредит», это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организации. Эта система способна регистрировать все происходящее на предприятии.

И давать ответы на такие вопросы как: приносит ли бизнес прибыль, надо ли открывать новую производственную линию, достаточны ли объемы продаж и др.

Бухгалтерский учет ведется на основании первичных учетных документов, которыми оформляются все хозяйственные операции, проводимые организацией.

Такие документы принимаются к учету, если они составлены по типовой форме (утвержденной Росстатом) или по форме, разработанной организацией самостоятельно и утвержденной учетной политикой, с указанием обязательных реквизитов.

Первичный документ составляется в момент совершения операции, а если это невозможно — непосредственно после ее окончания.

Одна из основных задач при создании бухучета в организации – это обеспечить своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных. Эти обязанности должны быть возложены на лиц, составляющих и подписывающих эти документы.

Отсутствие первичных документов – это также грубое нарушение Закона № 129-ФЗ. За это предусмотрено наказание, аналогичное тому, которое наступает за неведение бухучета.

Более того, если первичных документов нет, то организация не сможет подтвердить свои расходы для целей налогообложения. А это приведет к доначислению налога на прибыль и отказ в вычетах по НДС.

То есть, в конечном итоге, фирме придется заплатить налогов больше, чем при нормальной организации системы учета.

Кто должен вести бухучет?

Закон № 129-ФЗ дает руководителю право вести бухучет лично; учредить бухгалтерскую службу, возглавляемую главбухом; ввести в штат должность бухгалтера; передать ведение бухучета сторонней специализированной организации. Безусловно, решение этого вопроса зависит от размера компании и объема работы.

Но в каждом случае существует ряд нюансов. Например, если директор решил вести бухучет лично, это должно найти отражение в учетной политике. Также нужно издать приказ о возложении на себя обязанностей главбуха. И более того, при таком варианте в штатном расписании должности главбуха быть не должно. Эти разъяснения дал Роструд в письме от 28.12.2006 № 2263-6-1.

Если же в штатном расписании есть должность главного бухгалтера, то нести ответственность за ведение бухгалтерского учета будет принятый на работу главбух.

Кроме того, все денежные и расчетные документы, а также финансовые и кредитные обязательства организации будут недействительны без его подписи и не должны приниматься к исполнению (п. 3 ст. 7 Закона № 129-ФЗ).

Наличие данного требования в законодательстве может вызвать следующий вопрос: нужна ли подпись главбуха на кредитном договоре, на векселях, на договоре поручительства и т.п.? Нет, ни на вексельные, ни на кредитные обязательства данное требование не распространяется.

Ведь действовать от имени организации без доверенности имеет право только руководитель. И раз законодатель не наделил главбуха подобными полномочиями, а ГК РФ подпись главбуха не называет в качестве обязательного реквизита подобных договоров, значит, они будут действительны без его визы.

В случае принятия решения о создании бухгалтерской службы, возглавляемой главным бухгалтером, руководителю необходимо помнить, что главный бухгалтер назначается на должность и освобождается от нее руководителем организации, подчиняется только непосредственно директору. И именно главбух несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций, документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации. При этом ответственность за последствия полностью будет нести руководитель.

Что должен знать директор?

Даже если руководитель не ведет бухучет лично, и в штате компании есть главный бухгалтер, от обязанности утверждать некоторые документы, имеющие непосредственное отношение к бухучету, директора никто не освободит.

Итак, согласно Закону № 129-ФЗ руководитель своим приказом утверждает учетную политику организации для целей как бухгалтерского, так и налогового учета. А именно: рабочий план счетов, формы первичных учетных документов, порядок проведения инвентаризации, правила документооборота и др. (ПБУ 1/2008 «Учетная политика организации»).

Обратите внимание, что, начиная с учетной политики на 2009 год, организация должна была утвердить все используемые ею формы первичных документов, а не только те, по которым нет типовых.

Утверждение документов из вышеуказанного перечня необходимо для того, чтобы была четко организована система не только бухгалтерского, но и налогового учета, то есть совокупности данных, на основе все тех же первичных учетных документов, которая позволяет определять налоговую базу по конкретному налогу. Чем же налоговый учет отличается от бухгалтерского?

В первую очередь тем, что он позволяет контролировать правильность исчисления, полноту и своевременную уплату всех обязательных платежей. Суммы доходов и расходов, которые учитываются при расчете налога на прибыль формируются согласно порядку, установленному НК РФ.

И вот здесь возникает ситуация, когда данные этих двух видов учета могут отличаться друг от друга. Объяснений этому может быть несколько. Например, ряд расходов в бухгалтерском учете отражается сразу и в полной сумме, а в налоговом — только определенный процент от суммы расходов.

Самые распространенные нормируемые расходы: рекламные, представительские, проценты по долговым обязательствам и др.

Руководитель должен понимать, что такие «чудеса» прежде всего связаны с различным нормативным регулированием тех или иных вопросов, различными периодами признания доходов и расходов для целей бухгалтерского учета и налогообложения. Еще один пример — продажа объектов недвижимости.

Согласно гражданскому и бухгалтерскому законодательству продавец не отражает в учете реализацию до тех пор, пока право собственности не будет зарегистрировано новым собственником.

А с точки зрения налогообложения, продавец должен сформировать базу по налогу на прибыль и начислить НДС сразу после подписания акта приемки-передачи имущества.

Как контролировать свою бухгалтерию?

Еще один вопрос, который неразрывно связан с организацией бухучета – это сдача бухгалтерской отчетности. Ведь организации представляют в налоговые органы не только декларации, но и баланс, отчет о прибылях и убытках и т.п. Более того, учетную политику нужно также ежегодно представлять в налоговые органы.

Безусловно, при наличии в штате бухгалтера руководителю нет нужды лично разбираться со сроками сдачи отчетности и уплаты налогов, но бухгалтерия, как любой участок организации, требует тщательного контроля. Минимальный объем информации, которой должен располагать руководитель, включает в себя:

- отчет о прибылях и убытках;

- отчет о движении денежных средств — сколько было, поступило, потратили, выплаты заработной платы и подотчетных сумм;

- платежный календарь — за что, когда, кому и сколько заплатить;

- сроки и суммы уплаты налогов;

- график погашения дебиторской и кредиторской задолженности.

Данные отчеты сдаются в соответствии с установленным руководителем графиком. Больший объем информации зависит от организационной структуры предприятия.

!? Задать вопрос или дополнить статью «Зачем нужен бухгалтерский учет?» можно через форму комментариев.

Источник: http://searchbiznes.ru/biznes/1536-zachem-nuzhen-buxgalterskij-uchet.html

Права, обязанности и ответственность главного бухгалтера

Права, обязанности и ответственность главного бухгалтера определены в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. В статье мы рассмотрим основные требования к данной должности.

Главный бухгалтер предприятия

Права и обязанности главного бухгалтера по закону № 402-ФЗ

Ответственность главного бухгалтера

Итоги

Главный бухгалтер предприятия

Итак, главный бухгалтер предприятия — лицо, на которое должно быть возложено ведение бухгалтерского учета компании. То есть это человек, которому должны быть доверены финансы компании, коммерческие тайны, контроль над коллективом.

О том, как правильно организовать бухучет, можно узнать из материалов нашей рубрики «Бухгалтерский учет».

Согласно требованиям закона № 402-ФЗ организация бухгалтерского учета возложена на руководителя предприятия. А он уже для исполнения этой обязанности может:

- Вести бухгалтерский учет лично.

- Ввести в штат главного бухгалтера.

- Передать ведение бухгалтерского учета третьему лицу (на аутсорсинг).

Впрочем, все три способа доступны только в компаниях малого или среднего предпринимательства. При этом в законе не указаны какие-либо четкие требования к лицу, на которое в итоге будет возложена обязанность по ведению учета.

Если компания не относится к таким субъектам, то ведение бухгалтерского учета должно быть возложено на сотрудника организации либо передано по договору. В кредитной организации остается только один вариант — наличие главного бухгалтера в штате.

В законе о бухучете прописаны строгие требования, которые предъявляются к данной должности.

В частности, это обязательное наличие высшего образования, стаж работы не менее 3 лет из последних 5, отсутствие непогашенной судимости за экономические преступления.

Однако они распространяются не на всех главбухов, а только на лиц, занимающих эту должность в прямо указанных в законе компаниях (см. п. 4 ст. 7 закона № 402-ФЗ). К главбухам в малом и среднем бизнесе эти ограничения не относятся.

Подробнее о главном бухгалтерском законе читайте в рубрике «Закон о бухгалтерском учете».

Права и обязанности главного бухгалтера по закону № 402-ФЗ

Давайте сначала поговорим о правах главного бухгалтера, человека, который занимает достаточно высокий пост в любой компании.

Вообще, основные трудовые права любого работника любой организации контролируются ТК РФ, а права именно работника как специалиста прописываются в его должностной инструкции. Что же можно указать, формируя такую инструкцию для главного бухгалтера? Например, следующее:

- Главный бухгалтер имеет право:

- представлять интересы бухгалтерии организации, выступая в других структурных подразделениях, перед компаниями-контрагентами;

- запрашивать нужные документы и информацию от других специалистов компании;

- вносить на рассмотрение директора различные финансовые планы, структуру бухгалтерии, предложения о поощрении работников или материальном взыскании;

- взаимодействовать с другими структурными подразделениями в части, необходимой для выполнения своих обязанностей.

- По доверенности главному бухгалтеру могут быть переданы права на представление интересов компании в налоговых и других проверяющих структурах.

Можно еще добавить, что помимо основных профессиональных трудовых обязанностей главный бухгалтер, как правило, сам выбирает работников своего отдела, может регулировать поиск аудиторской компании для проверки предприятия, в оговоренных рамках самостоятельно принимать решения, влияющие на финансовые показатели компании и т. п.

Конечно, по сравнению с правами, круг обязанностей руководителя бухгалтерии гораздо объемнее. Рассмотрим его подробно, можно даже разделить все обязанности главного бухгалтера на несколько групп.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- Главное, что делает главбух, — ведет бухучет финансовой и хозяйственной деятельности компании, осуществляет контроль над собственностью предприятия.

- Формирует учетную политику компании в соответствии с действующим законодательством, включая разработку плана счетов, форм первички и т. п.

Пример правильного подхода к учетной политике ищите в нашей статье «Как составить учетную политику в организации».

- Организует учет имущества, поступающего в компанию, учет хозяйственных операций, совершаемых в компании.

- Организует и контролирует учет издержек предприятия, реализацию продукции.

- Формирует полную и достоверную бухгалтерскую отчетность, по запросу предоставляет данные об имущественном положении компании, доходах и расходах предприятия.

- Контролирует соблюдение налогового законодательства и формирование налоговой отчетности по правилам, соответствующим НК РФ.

- Контролирует правильное начисление и уплату налогов, социальных взносов, административных платежей в государственные бюджетные и внебюджетные фонды.

- Обеспечивает составление баланса и оперативных сводных отчетов о доходах/расходах средств, об использовании бюджета, другой статистической отчетности, представление их в установленном порядке в соответствующие органы.

- Контролирует должностные инструкции своих подчиненных.

- Оказывает методическую помощь работникам подразделений предприятия по вопросам бухгалтерского учета, контроля, отчетности и экономического анализа.

- Сообщает директору предприятия обо всех выявленных недостатках в работе бухгалтерии предприятия, структурных подразделений с обязательным объяснением причин их возникновения, а также предложением способов их устранения.

- Руководит работниками бухгалтерии организации.

- Часть работы по контроллингу

- Принимает меры по предупреждению недостач, бесконтрольного расходования денежных средств, нарушений действующего законодательства.

- Отвечает за проведение инвентаризации основных средств, ТМЦ и денежных средств.

- Аналитическая часть работы

- Принимает участие в экономическом анализе деятельности компании.

- Может принимать участие в финансовом планировании деятельности организации.

О том, что это такое — смотрите в нашем материале «Основные виды финансового планирования (описание)».

Ответственность главного бухгалтера

Конечно, говоря о правах и обязанностях главного бухгалтера, нельзя забывать про его основную ответственность — за надлежащее выполнение должностных обязанностей. Все возможные ее виды и санкции приведены ниже в таблице.

| Ответственность | Виды нарушений | Формы |

| Дисциплинарная | Нарушение трудовой дисциплины, а иногда и непрофессионализм (п.9 ч. 1 ст. 81 ТК РФ) | Замечание, выговор, увольнение |

| Материальная (ст. 238 ТК РФ) | Причиненный работодателю прямой действенный ущерб (реальное уменьшение имущества работодателя или ухудшение его состояния) | В зависимости от суммы ущерба |

| Административная (регламентируется ст. 15 КоАП РФ) — некоторые нормы |

|

|

| Уголовная ответственность | Наступает, если в течение 3 лет компания уклоняется от уплаты налогов в крупном и особо крупном размере | В зависимости от суммы ущерба (от штрафа до лишения свободы) |

Итоги

Как мы видим, перечень функций главного бухгалтера достаточно широк, и полагать, что вся его работа протекает за составлением баланса, — ошибочно. Современный главный бухгалтер может проанализировать финансовое состояние компании, четко знает трудовое законодательство и права своих сотрудников и может подсказать директору методы экономии и налоговой оптимизации.

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/zakon_o_buhgalterskom_uchete/prava_obyazannosti_i_otvetstvennost_glavnogo_buhgaltera/

Разрешено ли руководителю лично вести бухгалтерский учет

Права, обязанности и ответственность главного бухгалтера определены в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. В статье мы рассмотрим основные требования к данной должности.

Главный бухгалтер предприятия

Права и обязанности главного бухгалтера по закону № 402-ФЗ

Ответственность главного бухгалтера

Итоги