Содержание

- 1 Как распределяется имущество при ликвидации ООО

- 2 Как происходит распределение имущества при ликвидации ООО?

- 3 Распределение имущества при ликвидации ООО

- 3.1 Как делить имущество — основные этапы

- 3.2 Как распределить имущества при ликвидации: порядок

- 3.3 В какой последовательности передается имущество?

- 3.4 Правила распределения при ликвидации ООО с одним учредителем

- 3.5 Как правильно передать имущество учредителю?

- 3.6 Как быть с налогами?

- 3.7 Выплата НДС в процессе передаче имущества учредителям ООО

- 3.8 Итоги

- 4 Как при ликвидации ООО передать имущество учредителю, как платить ндс при ликвидации

- 4.1 Этапы раздела имущества

- 4.2 Ооо ликвидировано — осталось имущество, какой порядок распределения применяется

- 4.3 Очередность при передаче имущества учредителям ООО

- 4.4 Общество ликвидировано с одним участником — осталось имущество, как распределить

- 4.5 Документальное оформление передачи имущества

- 5 Как при ликвидации ООО передать имущество учредителю?

Как распределяется имущество при ликвидации ООО

Основным законопроектом, который регулирует распределение имущества при ликвидации ООО, является статья 58 ФЗ «Об обществах с ограниченной ответственностью». Перед этапом распределения должно следовать оповещение в средствах массовой информации о закрытии организации.

Следующим действием идет процесс собрания ликвидационной комиссии, на которую возлагаются все полномочия для составления баланса на момент закрытия ООО и осуществления полных расчетов с кредиторами. Только после этого возможно распределение имущества организации, точнее остаточного имущества.

В после ликвидации организации возможна только одна очередность на законных основаниях:

- Первыми на очереди являются долевые участники ООО, прибыль которым была начислена, но не выплачена.

- Оставшееся имущество организации делится в соответствии с долевыми частями участников, указанными в уставном капитале предприятия, в пропорционально равном соотношении.

Распределение имущества по второй очередности возможно только после полного удовлетворения законных требований первой. При нехватке имущества для погашения задолженности ООО по распределенной, но не выплаченной прибыли, оставшееся имущество переходит в пропорциональных долях (прописанных в уставном капитале) к участникам ООО.

Принимая самостоятельное решение по данным вопросам, помните (!):

- Все случаи очень индивидуальны и зависят от множества факторов.

- Знание базовых основ желательно, но это не гарантирует решение именно вашей проблемы.

- Информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте. (Простите нас)

Именно поэтому для вас работают бесплатные консультанты:

Просто опишите ситуацию, чтобы узнать у дежурного консультанта, как решить вашу задачу

Или позвоните:

- Телефоны для Москвы: +7 (499) 703-43-52

- Телефоны для СПБ: +7 (812) 309-57-61

Для регионов 8 (800) 333-45-16 ДОБ.530

Форма распределения имущества законом не установлена. Поэтому получить долю участники могут как в денежном, натуральном, так и в другом эквиваленте. Основанием для выдачи имущества является акт, составленный ликвидационной комиссией.

В акте указывается подробный список имущества и его законное распределение между учредителями. Этот документ подлежит согласованию и подписанию всеми пайщиками (акционерами) ликвидируемого предприятия. Данный порядок соблюдается для коммерческих предприятий.

Но существуют организации, в которых схема распределения имущества совершенна иная:

- Распределение имущества в общественных и религиозных организациях

Участники такого юридического лица не обладают имущественными правами. Соответственно остаточное имущество после погашения задолженностей перед кредиторами должно быть направлено на цели, для которых создавалась организация, благотворительные цели либо считаться доходом государства (п. 3 ст. 48 ГКРФ 2 п. 1 ст. 10 «Закон о некоммерческих организациях»).

- Некоммерческое партнерство

После ликвидации партнерства, имущество возвращается партнерам в форме ликвидационной квоты в размере их личного взноса. Остаток должен быть направлен на цели создаваемого партнерства, благотворительные цели либо считаться доходом государства (п. 3 ст. 8, п. 2 ст. 20 «Закон о некоммерческих организациях»).

- Производственный кооператив

Остаточное имущество предприятия распределяется между его членами в порядке, согласованном уставом (соглашением) кооператива.

- Потребительский кооператив

Часть остаточного имущества, относящегося к неделимому фонду, переходит к другим кооперативам (пп. 4, 5 ст. 30 «Закон о потребительской кооперации»).

Ликвидационная комиссия

п. 2 ст. 62 ГК РФ сообщает о том, что ликвидационная комиссия (или ликвидатор) должна самостоятельно определить сроки и порядок процесса ликвидации ООО, в том числе и такие обязанности организации, как раздел имущества.

https://www.youtube.com/watch?v=D3gIYhA5N3U

Ликвидационная комиссия является полномочным представителем организации по любым юридическим вопросам, например, представительство в суде.

Члены комиссии так же обязуются провести:

- Полную инвентаризацию имущества, принадлежащего организации.

- Составить отчет о наличии и состоянии активов предприятия. Зафиксировать в документации количество, ликвидность и другие качественные характеристики активов.

- Собрать информацию по размеру кредиторской задолженности предприятия и составить план ее погашения, построенный на принципе последовательности. Т.е. удовлетворять законные требования кредиторов так же необходимо в порядке очередности образования кредиторской задолженности организации.

- Составить отчет по состоянию дебиторской задолженности предприятия. Разработать стратегию забора средств по дебиторской задолженности: оговорить срок и методы взыскания.

- Сгруппировать и проанализировать состав участников, имеющих право на законных основаниях претендовать на долю имущества при ликвидации ООО.

- Произвести процедуру увольнения штатных сотрудников предприятия.

- Провести ликвидацию предприятий, единственным учредителем которых является данное юридическое лицо, если таковые имеются. Оповестить организации, учредителем которых является юридическое лицо (не в единственном лице), о том, что происходит закрытие ООО путем ликвидации.

- Провести акты сверки не только с контрагентами организации, но и с государственными органами (налоговая, внебюджетные фонды).

- Разработать необходимую документацию, отражающую финансовое состояние предприятия в момент его ликвидации.

- Разработать план распределения денежных средств и имущества ликвидируемого предприятия между его учредителями, не противоречащий законам РФ (оговорить сроки и порядок распределения).

- Подготовить пакет документов для исключения из ЕГРЮЛ организации.

После окончательного расчета с дебиторами ликвидационная комиссия составляет баланс (ликвидационный баланс), который должен быть согласован с акционерами.

Ликвидационный баланс

Ликвидационный баланс бывает двух видов:убыточный либо прибыльный. Убыточным признается баланс, когда долги организации покрываются за счет средств уставного капитала. Баланс обязан содержать: актив, пассив, денежные средства, внеоборотные активы, нераспределенную прибыль и уставной капитал.

Как подсчитать пропорциональную долевую часть имущества участника ООО

Доли, выкупленные ООО, не подлежат распределению при ликвидации. Участник ООО может рассчитывать на получение части имущества в размере номинальной стоимости его доли (в процентном либо дробном соотношении) в уставном капитале организации.

Налогообложение на полученное имущество при ликвидации ООО

Порядок налогообложения на прибыль, полученную при ликвидации ООО, определяется ст. 277 Налогового Кодекса РФ. Налог на добавленную стоимость (НДС) не начисляется при получении учредителем имущества, стоимость которого менее его доли в уставном капитале ООО (пп 4 п. 1 ст. 251 НК РФ).

Стоимость имущества ООО, распределяемого между учредителями в натуральной форме, исчисляется исходя из рыночной в момент, когда ликвидируется общество с ограниченной ответственностью. НДС начисляется на остаточную прибыль от полученного имущества организации за вычетом его долевого участия в уставном капитале ООО.

Итак, формула полученного дохода пайщика (учредителя) при ликвидации ООО выглядит так: рыночная стоимость распределенного имущества — стоимость доли учредителя, зафиксированная в уставном капитале ООО.

На этот остаток и будет начислено НДС в размере 18 %. На сумму налога так же должна быть выставлена счет -фактура.

Передача денежных средств и ценных бумаг учредителям при ликвидации ООО НДС не облагается (п.12 2 ст.149; пп. 1 п. 3 ст. 39 НКРФ).

НДФЛ аналогично с НДС не начисляется, если полученный доход от имущества в организации при ее ликвидации стоимостью не выходит за рамки стоимости долевого вложения пайщика, указанного в уставном капитале.

НДФЛ на доходы учредителей ООО удерживает ликвидируемое общество во время фактической выплаты им имущества, так как оно в данной ситуации признается налоговым агентом по отношению к своим пайщикам.

В случаях, когда организация не имеет возможности вычесть НДФЛ, она обязана поставить об этом в известность налоговые органы.

Сообщение о невозможности получить от пайщика соответствующий налоговый сбор обязано носить письменный характер и направляться сразу пайщику и в налоговую инспекцию. Далее пайщик обязан самостоятельно рассчитать и закрыть задолженность по НДФЛ после получения соответствующего уведомления от налоговой инспекции.

Имущество, полученное учредителями при ликвидации ООО, дивидендами не признается. Соответственно процентная ставка НДФЛ на стоимость имущества, не превышающую стоимость доли в уставном капитале, равна 13%.

От теории к практике

Вопрос: В процессе ликвидации ООО, единственным учредителем которого выступает физическое лицо. ООО обладает имуществом (например, машина). Расчеты с кредиторами полностью завершены. Каковы налоговые обязательства физ. лица при получении имущества.

Ответ: Налогоплатильщик обязан возместить государству 9% от доходов долевого участия в ООО. Доход рассчитывается путем вычитания из рыночной стоимости имущества долевого участия лица в уставной капитал ООО. (ст. 5 ФЗ).

Вопрос: Ликвидированное ООО перечислило денежные средства на счет своего единственного учредителя, другое ООО. Сумма значительно превышает долевое участие юр. лица в уставном капитале ООО. Полученные средства облагаются налогом на прибыль?

Ответ: Ликвидация ООО влечет за собой распределение остаточного имущества между учредителями.(п. 1 ст. 67, п. 7 ст. 63 ГК РФ). ст. 41 НК РФ Доходом считается прибыль, полученная в денежном либо натуральном эквиваленте. Прибыль рассчитывается путем выделения вклада учредителя в уставной капитал из полученных денежных средств. Полученная сумма подлежит обложению налогом на прибыль.

Остались вопросы? Наш консультант БЕСПЛАТНО ответит на все ваши вопросы (!):

Позвоните:

- Телефоны для Москвы: +7 (499) 703-43-52

- Телефоны для СПБ: +7 (812) 309-57-61

Для регионов — 8 (800) 333-45-16 ДОБ.530

Источник: http://1likvidaciya.ru/juridicheskogo-lica/ooo/raspredelenie-imushhestva-pri-likvidacii.html

Как происходит распределение имущества при ликвидации ООО?

Распределение имущества при ликвидации ООО — один из заключительных этапов прекращения деятельности компании — осуществляется перед регистрацией изменений в ЕГРЮЛ. О том, как провести данную процедуру, расскажет предлагаемая нами статья.

Как передать учредителю оставшееся после ликвидации имущество

Получение оставшегося имущества в собственность и его налогообложение

Ликвидация ООО — последовательность действий и этапы проведения

Решение о ликвидации

Промежуточный баланс

Ликвидационный баланс

Как передать учредителю оставшееся после ликвидации имущество

После завершения расчетов с кредиторами при добровольной ликвидации у ООО часто остается нераспределенное имущество, которое его участники вправе разделить между собой. В том случае, если в обществе лишь 1 участник, оставшееся после ликвидации имущество переходит в его единоличную собственность, т. е. как таковой раздел не требуется.

Порядок раздела и распределения имущества при ликвидации ООО регламентирован статьей 58 закона «Об обществах…» от 08.02.

1998 № 14-ФЗ, согласно которой в первую очередь должны быть разделены средства, являющиеся разницей между наличным имуществом и величиной уставного капитала ООО (нераспределенная прибыль). Ее раздел происходит пропорционально долям участников.

При отсутствии нераспределенной прибыли либо после ее раздела переходят к распределению средств, составляющих величину уставного капитала (также пропорционально долям).

Важно помнить, что имущество, внесенное в уставный капитал общества его участниками в натуре, передается участникам, имеющим в отношении него вещные права, согласно части 8 статьи 63 ГК РФ. В случае возникновения спора по поводу принадлежности или фактической стоимости такого имущества оно подлежит реализации с торгов, а вырученные в итоге средства — разделу в общем порядке.

Получение оставшегося имущества в собственность и его налогообложение

Передача распределенного между участниками ООО имущества оформляется путем составления обычного передаточного акта. Каких-либо специальных требований к его составлению или определенной (унифицированной) формы законом не предусмотрено. К обычным реквизитам данного документа относятся:

- дата и место составления;

- инициалы и паспортные данные ликвидатора и участника, принимающего имущество;

- обозначение переданного имущества, его размер и стоимость;

- подписи ликвидатора и принявшего имущество участника.

На практике распространены случаи, когда передача всего распределенного имущества осуществляется на основании единого передаточного акта с указанием размера и стоимости доли каждого из участников.

Подписывается данный документ, соответственно, ликвидатором и всеми участниками ООО.

Подобная практика является наиболее юридически грамотной, поскольку позволяет в будущем избежать разногласий по поводу судьбы той или иной части распределенного состояния.

Что касается уплаты налогов с полученного имущества, то его часть в размере стоимости уставного капитала налогом не облагается, согласно статье 43 НК РФ. Что же касается распределяемой прибыли, то в ее отношении уже действуют общие правила налогообложения, то есть, к примеру, гражданам-участникам необходимо будет уплатить налог в размере 15 процентов своей доли прибыли, согласно пункту 3 статьи 224 НК РФ.

Ликвидация ООО — последовательность и этапы проведения

Говоря о распределении оставшегося после ликвидации ООО имущества, следует подчеркнуть, что данная процедура является финальным этапом проведения собственно ликвидации организации. При этом размер оставшегося имущества будет напрямую зависеть от оперативности и грамотности проведения именно ликвидации ООО. Условно, согласно статье 63 ГК РФ, весь процесс ликвидации ООО можно разделить на 4 этапа:

- Принятие решения о ликвидации ООО.

- Работа ликвидационной комиссии, направленная на выявление всех обязательств ООО (необходима для составления промежуточного баланса).

- Проведение расчетов с кредиторами, итогом которых становится составление ликвидационного баланса.

- Распределение на основе ликвидационного баланса оставшегося имущества между участниками общества.

Приведенная схема наглядно показывает, что участникам, прежде чем приступать к распределению имущества, необходимо выполнить значительный объем работы.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Важно также помнить, что помимо добровольной ликвидации в отношении организации может быть применена и процедура банкротства — как по требованию кредиторов ООО, так и по решению самих участников, согласно требованиям закона «О несостоятельности…» от 26.10.2002 № 127-ФЗ.

При этом юридически значимым признаком банкротства, в соответствии с пунктом 2 статьи 3 данного ФЗ, служит невозможность ООО выплатить заработную плату своим сотрудникам, рассчитаться по платежам в соответствующие бюджеты (фонды), а также обслуживать свою кредиторскую задолженность в течение 3 месяцев. При наличии таких признаков статья 7 отмеченного ФЗ № 127 наделяет правом заинтересованных лиц (работников, налоговые органы или кредиторов) обращаться в арбитражный суд с заявлением о признании общества несостоятельным (банкротом).

На практике также распространены ситуации, когда участникам общества очевидно, что созданное ими предприятие фактически уже является банкротом либо неумолимо движется к несостоятельности. При этом формальный признак банкротства в виде трехмесячной задолженности отсутствует.

В указанном случае статья 8 ФЗ № 127 наделяет участников правом самим обратиться в суд с заявлением о банкротстве.

При этом начало реализации процедуры, как правило, означает невозможность получения участниками какого-либо имущества ООО, поскольку все оно будет реализовано для расчета по долгам общества.

Решение о ликвидации

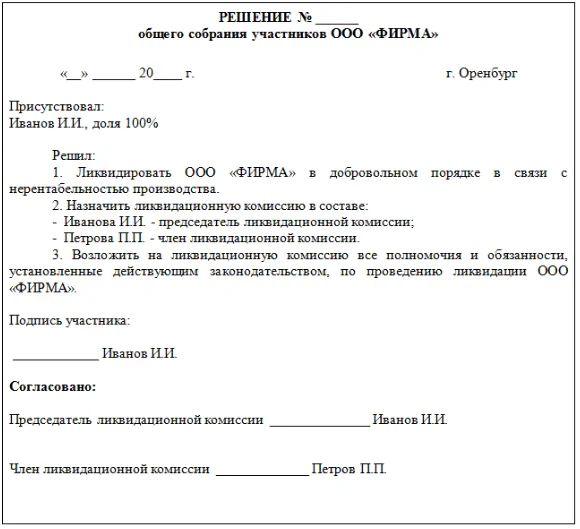

Принятие учредителями решения о ликвидации ООО, согласно требованиям части 1 статьи 62 ГК РФ, является отправной точкой для начала данной процедуры. Одновременно с решением о ликвидации учредителям требуется также назначить уполномоченных лиц (ликвидатора или ликвидационную комиссию), которые в дальнейшем будут проводить данную процедуру.

Круг лиц, которые могут выполнять обязанности ликвидаторов, законодательство не ограничивает, поэтому в состав комиссии (либо единственным ликвидатором) может быть назначен учредитель ООО, его работник или любое иное лицо.

После назначения только ликвидатор или комиссия вправе осуществлять управление ООО и представлять его интересы в суде без выдачи доверенности.

О начале ликвидации учредителям необходимо уведомить налоговый орган для внесения соответствующей записи в ЕГРЮЛ. Также важно помнить, что после начала процедуры ликвидации, согласно части 4 статьи 61 ГК РФ, срок исполнения по всем обязательствам ООО считается наступившим. Таким образом, с указанного момента ООО фактически утрачивает возможность ведения хозяйственной деятельности, найма работников и т. д.

Промежуточный баланс

Основная цель подготовки промежуточного баланса ООО — определение размеров имущества и кредиторской задолженности. Также при этом происходит определение степени достаточности активов общества для покрытия всех долгов.

Для составления баланса ликвидатору необходимо:

- Письменно уведомить всех известных кредиторов о сроках и порядке расчетов с ними. Важно помнить при этом, что срок проведения расчетов, согласно части 1 статьи 63 ГК РФ, должен быть не меньше чем 2 месяца.

- Опубликовать аналогичное сообщение в газете (журнале), используемом для информирования населения о регистрации (ликвидации) организаций, для выявления неизвестных кредиторов.

- Принять необходимые меры для истребования дебиторской задолженности организации.

Результаты перечисленных действий фиксируются в промежуточном балансе, для подготовки которого используются также данные бухгалтерии. После составления баланса его необходимо утвердить участникам общества. Согласно части 2 статьи 63 ГК РФ, 1 экземпляр баланса должен быть направлен в налоговый орган для согласования.

Распределение имущества при ликвидации ООО

При ликвидации ООО передать имущество учредителю несложно, но для этого требуется сделать две вещи — полностью рассчитаться с кредиторами (задолженности быть не должно), а также четко следовать этапам раздела имущества и действующему законодательству. Ниже рассмотрим, как правильно передавать имущество учредителю, каким нюансам уделить внимание, по какому алгоритму действовать во избежание проблем с законодательством.

Как делить имущество — основные этапы

Ключевые моменты, касающиеся передачи имущества, рассмотрены в ГК РФ (статье 62, часть третья). Как только решение по ликвидации юрлица принято, формируется комиссия, в задачу которой входит ведение процедуры ликвидации. Параллельно с этим члены комиссии участвуют в процессе распределения имущества среди действующих участников компании.

Главное внимание уделяется текущей задолженности ООО. Если предприятие вело активную деятельность на рынке и работало в различных направлениях, наличие долгов вполне реально. Вот почему первым шагом в процессе ликвидации компании является их погашение. Только после покрытия задолженности возможна передача имущества учредителю или его разделение между участниками.

В процессе ликвидации выявить действующих кредиторов сразу не удается. Для этого в «Вестнике государственной регистрации» размещается объявление, после чего необходимо выжидать в течение 60 дней. За этот период кредиторы должны появиться и выдвинуть требования к ООО, которое находится на стадии ликвидации. Как только выделенные два месяца прошли, комиссия готовит баланс и добавляет в него ряд данных, а именно:

- Состав ликвидируемого предприятия.

- Список требований, которые предъявлены кредиторами.

- Результаты по предъявленным требованиям.

- Решения судебных инстанций по факту удовлетворения заявлений кредиторов.

Как только задолженности ООО погашены, оставшееся имущество можно передать учредителям. Ниже рассмотрим, как это делать правильно.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Как распределить имущества при ликвидации: порядок

После погашения долгов комиссия подбивает баланс по оставшейся недвижимости и прочим материальным ценностям компании для их последующего разделения между участниками ООО. При выполнении этой работы стоит брать во внимание следующие моменты:

- По законодательству все имущество, которое осталось в распоряжении фирмы после расчета с кредиторами, должно разделяться между участниками. Но здесь важно соблюсти два важных требования — опубликовать объявление о запуске процесса ликвидации ООО, после чего выждать 60 дней, необходимых для выявления всех имеющихся кредиторов. Кроме того, в ликвидационном балансе должны найти отражение вычисления, проведенные с кредиторами.

- На практике передается только часть имущества организации, которая остается после полного погашения задолженности. Именно эти средства находят отражение в ликвидационном балансе и принимаются за основу в процессе распределения.

- Если после проведения расчетов имущества не остается, его распределение также не производится. Эта информация также должна включается в баланс представителями комиссии.

С учетом сказанного выше можно сделать вывод, что комиссия по ликвидации ООО берет на себя две задачи:

- Правильно оформить баланс.

- Внести в него необходимую информацию.

В какой последовательности передается имущество?

В вопросе, как передать имущество учредителям, ключевую роль играет очередность этого процесса. Так, в законе об ООО (статья 58, пункт 1) указано, что передача производится с учетом определенной очередности. Их две:

- Первая. К этой категории относится невыплаченный, но уже распределенный ранее доход. Здесь возможна ситуация, когда для осуществления выплат имущества недостаточно. Материальные ценности в этом случае разделяются между учредителями с учетом текущего размера долей в уставном капитале предприятия.

- Вторая. Здесь производится распределение оставшегося имущества, и ключевую роль играет фактор полного погашения задолженности перед кредиторами. Учредителям передается имущество в одной из двух форм — денежной (эквивалентной) или натуральной (к примеру, недвижимость). Определение стоимости производится с учетом объема долей каждого из участников ООО.

Доли, которые принадлежат компании, не берутся во внимании при передаче (распределении) материальных ценностей в процессе ликвидации.

Если при прохождении всех процедур суд арестовывает имущество, передавать те или иные ценности до покрытия долгов перед кредиторами запрещено.

Впоследствии попавшее под арест имущество может быть продано посредством проведения публичных торгов. Если после их окончанияимущество все-таки осталось, оно разделяется между участниками.

Правила распределения при ликвидации ООО с одним учредителем

В ситуации, когда компания имеет только одного участника, процесс передачи и распределения производится с учетом тех же принципов, что рассмотрены ранее. Деление невозможно до момента, пока все задолженности перед кредиторами не будут выплачены. Только после этого единоличный учредитель ООО принимает решение и получает право на имущество.

Интересно, что утвержденного документального порядка в отношении остатков материальных ценностей после погашения долгов законом не установлено. Участник процедуры должен придерживаться рекомендаций судебных инстанций.

Если исходить из практики, к таким документам может быть отнесен протокол, с учетом которого производится распределение, решение комиссии или акт о распределении. В каждой из бумаг имеется вся необходимая информация.

Четких правил оформления рассмотренных выше документов не существует, поэтому образцы бумаг носят исключительно рекомендательный характер, а участники ООО вправе оформлять акт передачи по собственному усмотрению, включая в него разную информацию, но с учетом требований законодательства.

Как правильно передать имущество учредителю?

Следующим вопросом, требующим рассмотрения, является документальное оформление факта передачи. Чтобы бумага имела юридическую силу, она должна оформляться в письменной форме и содержать полный «пакет» данных. В частности, в документе должны быть отражены:

- Данные об ООО, которое находится на этапе ликвидации.

- День составления документа.

- Состав комиссии по ликвидации с указанием персональной информации каждого из участников.

- Реквизиты бумаги, на базе которой подбирались члены ликвидационной комиссии.

- Состав материальных ценностей, которые передаются учредителю или нескольким участникам компании.

- Размер имущества, получаемого каждым из участников.

Указанная выше информация является основной и должна находить отображение в документе. При этом имущество передается на базе решения комиссии по ликвидации, а сам процесс должен быть организован еще до завершения ликвидационных процедур.

Когда ФНС замораживает проведение сделок по счетам ООО, находящегося на этапе ликвидации, права учредителей на регистрацию полученного имущества ограничено. Одним из решений является обращение в судебную инстанцию.

Если участники компании идут на нарушение законодательства и не следуют утвержденному порядку (то есть присваивают имущество до полного погашения долга), материальные ценности могут быть истребованы по закону.

Если вернуть имущество в натуральной форме не удается, изымается стоимость. По законодательству имущество, которое передано учредителям и распределено между ними, должно регистрироваться в соответствующей структуре.

Как быть с налогами?

При решении передать имущество учредителям нельзя забывать о еще одной стороне «медали» — необходимости выплаты налогов. Так, согласно НК РФ (статья 209 и 210), физическое лицо при получении прибыли в денежной или имущественной форме должно платить налоги. Здесь стоит учесть следующее:

- В отношении имущества, которое распределяется при ликвидации юрлица, в силу вступает статья 23 НК РФ, подразумевающая необходимость выплаты налогов.

- Прибыль, которая получена участниками ООО и подлежит налогообложению, вычисляется из эквивалентной стоимости компании.

С учетом рыночной цены определяется сумма прибыли, по которой взимается налог. При этом в расчет не берутся затраты, связанные с покупкой уставных долей.

Выплата НДС в процессе передаче имущества учредителям ООО

Следующий важный момент касается налога на добавленную стоимость. К объекту налогообложения относятся сделки, которые касаются работ, товаров и услуг.

При этом передача (распределение) имущества, если оно является частью первоначального платежа участника юрлица, имеет иную природу.

По законодательству НДС представляет собой разницу между распределенными долями и долями учредителей в момент создания ООО. Ключевым документом является счет-фактура, которую получает каждый участник.

Если объем материальных ценностей больше, чем размер внесенной в уставной капитал доли, в выплате налога на добавленную стоимость нет необходимости. Это правило подтверждено не только законодательно, но и действующей судебной практикой.

Итоги

Передача имущества ликвидируемого ООО учредителям — обязательный процесс. Главной задачей здесь является оповещение и погашение долга перед кредиторами при условии их появления в установленный 2-месячный срок. В процессе распределения имущества все заинтересованные лица должны следовать законодательству РФ.

Источник: http://urlaw03.ru/bankrotstvo/article/raspredelenie-imushhestva-pri-likvidacii-ooo

Как при ликвидации ООО передать имущество учредителю, как платить ндс при ликвидации

При ликвидации ООО как передать имущество учредителю? На какие нюансы следует обратить внимание? Всем участникам ликвидационной процедуры необходимо знать четкие ответы на указанные вопросы, так как распределение имущества является обязательным условием, без которого закрытие юридического лица невозможно.

Этапы раздела имущества

В соответствии с ч. 3 ст. 62 Гражданского кодекса РФ (далее — ГК РФ), после утверждения решения о ликвидации юридического лица формированию подлежит ликвидационная комиссия, задачей которой является ведение ликвидационной процедуры, определение ее сроков.

Комиссия будет осуществлять свою деятельность на всех этапах ликвидации юридического лица и в том числе принимать участие при распределении имущества между учредителями. Если общество вело активную деятельность и функционировало на всех этапах своего существования, не исключено, что у него могут накопиться долги.

Расчет по долгам является неотъемлемой частью ликвидационной процедуры и дальнейшего распределения имущества между участниками общества.

Чтобы определить возможных кредиторов, необходимо поместить сообщение в специальном издании («Вестник государственной регистрации»). Если кредиторы найдутся, то в течение 2 месяцев с того момента, как было размещено сообщение от комиссии, они должны подать свои требования.

По истечении временного промежутка, в котором могли заявляться кредиторские требования, ликвидационная компания готовит промежуточный баланс с включением в него следующих сведений:

- о составе юридического лица, подлежащего ликвидации;

- перечень предъявляемых требований со стороны кредиторов;

- итоги рассмотрения требований;

- информация о требованиях, которые были удовлетворены по решению суда.

Имущество, оставшееся после полного расчета с кредиторами, должно достаться учредителям. Расскажем о порядке распределения такого имущества.

Ооо ликвидировано — осталось имущество, какой порядок распределения применяется

Если после завершения процедуры всех расчетов с кредиторами, заявлявшими свои требования, в обществе осталось имущество, то оно подлежит распределению между его учредителями.

В частности, особое внимание обращается на следующие нюансы:

- Распределению подлежит все имущество, если у юридического лица нет обязательств перед кредиторами. В таком случае обязательным является соблюдение двух основных условий. Во-первых, срок для получения требований от кредиторов составляет два месяца. Срок необходимо отсчитывать с момента опубликования записи о ликвидации в «Вестнике». Во-вторых, составленный промежуточный ликвидационный баланс должен отражать проведение всех расчетов с кредиторами.

- Распределяться будет только часть имущества, оставшаяся после проведения полных расчетов по долгам. Оставшиеся средства должны заноситься в ликвидационный баланс.

- Имущество не распределяется и не передается участникам общества, так как после расчетов с кредиторами оно отсутствует. Такие сведения также заносятся в баланс.

Роль ликвидационной комиссии заключается в правильном ведении ликвидационного баланса и внесении соответствующих сведений в него.

Очередность при передаче имущества учредителям ООО

Согласно п. 1 ст. 58 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ имущество передается участникам в порядке очередности. Исходя из положений закона, можно выделить две очереди:

- К 1-й очереди относится распределенная прибыль, но еще не выплаченная. Может возникнуть ситуация, что для выплат не хватает имущества. Средства в таком случае будут делиться между участниками согласно размерам их долей в уставном капитале общества.

- Ко 2-й очереди будет относиться все оставшееся имущество. Здесь как раз важным будет являться момент расчетов с кредиторами, то есть распределяться имущество будет после закрытия всех долгов. Участники общества могут получить имущество в натуральном виде или его стоимость. Стоимость определяется исходя из размеров их уставных вкладов.

Доли, принадлежащие ООО (выкупленные), не должны учитываться при распределении имущества общества при его ликвидации.

Если при ликвидации юридического лица его имущество будет арестовано, то решать вопрос о распределении имущества невозможно до тех пор, пока не будут погашены все долги перед кредиторами. Арестованное имущество, по правилам, реализуется через публичные торги. Если после их проведения останется нереализованное имущество, оно может распределяться между участниками общества.

Общество ликвидировано с одним участником — осталось имущество, как распределить

При наличии одного участника в обществе распределение и передача имущества должны проводиться на общих основаниях. Здесь будет действовать правило, по которому передача имущества возможна только после проведения всех расчетов с кредиторами.

Вынесенное единоличное решение единственного участника в отношении оставшегося после расчета с кредиторами имущества является законным основанием для возникновения у участника прав на такое имущество.

Стоит отметить, что порядок документального оформления решения относительно оставшегося имущества и порядка его распределения на законодательном уровне не установлен. Участнику такой процедуры следует придерживаться судебной практики, которая позволяет определить, что таким документом может являться:

- протокол, на основании которого распределяется оставшееся имущество;

- акт о распределении;

- решение ликвидационной комиссии.

Так как все образцы документов носят только рекомендательный характер, участники общества могут по своему усмотрению оформлять передаточный акт и включать в него различные сведения, не нарушающие нормы законодательства.

Документальное оформление передачи имущества

Документ, в котором фиксируется порядок распределения имущества между участниками общества, имеет правовую силу. Такой документ должен составляться всегда в письменном виде, в произвольной форме.

Стандартный образец документа о распределении имущества ООО содержит следующие сведения:

- полные данные ликвидируемого юридического лица;

- дату составления документа;

- состав ликвидационной комиссии с указанием личных данных;

- реквизиты документа, на основании которого избиралась ликвидационная комиссия;

- состав имущества, передаваемого участникам общества;

- размер имущества, получаемого каждым из участников.

Это основные сведения, которые должны содержаться в документе, по усмотрению участников процесса может вноситься иная информация.

Передача имущества на основании решения ликвидационной комиссии должна проходить до завершения процедуры ликвидации юридического лица.

Источник: http://ajbook.biz/byx/kak-pri-likvidacii-ooo-peredat-imushhestvo-uchreditelyu-kak-platit-nds-pri-likvidacii/

Как при ликвидации ООО передать имущество учредителю?

Этапы раздела имущества

Ооо ликвидировано — осталось имущество, какой порядок распределения применяется

Очередность при передаче имущества учредителям ООО

Общество ликвидировано с одним участником — осталось имущество, как распределить

Документальное оформление передачи имущества

Налогообложение при распределении имущества ООО

Уплата НДС при передаче имущества участникам ликвидируемого общества

Ооо ликвидировано — осталось имущество, какой порядок распределения применяется

Если после завершения процедуры всех расчетов с кредиторами, заявлявшими свои требования, в обществе осталось имущество, то оно подлежит распределению между его учредителями.

В частности, особое внимание обращается на следующие нюансы:

- Распределению подлежит все имущество, если у юридического лица нет обязательств перед кредиторами. В таком случае обязательным является соблюдение двух основных условий. Во-первых, срок для получения требований от кредиторов составляет два месяца. Срок необходимо отсчитывать с момента опубликования записи о ликвидации в «Вестнике». Во-вторых, составленный промежуточный ликвидационный баланс должен отражать проведение всех расчетов с кредиторами.

- Распределяться будет только часть имущества, оставшаяся после проведения полных расчетов по долгам. Оставшиеся средства должны заноситься в ликвидационный баланс.

- Имущество не распределяется и не передается участникам общества, так как после расчетов с кредиторами оно отсутствует. Такие сведения также заносятся в баланс.

Роль ликвидационной комиссии заключается в правильном ведении ликвидационного баланса и внесении соответствующих сведений в него.

Общество ликвидировано с одним участником — осталось имущество, как распределить

При наличии одного участника в обществе распределение и передача имущества должны проводиться на общих основаниях. Здесь будет действовать правило, по которому передача имущества возможна только после проведения всех расчетов с кредиторами.

Вынесенное единоличное решение единственного участника в отношении оставшегося после расчета с кредиторами имущества является законным основанием для возникновения у участника прав на такое имущество.

Стоит отметить, что порядок документального оформления решения относительно оставшегося имущества и порядка его распределения на законодательном уровне не установлен. Участнику такой процедуры следует придерживаться судебной практики, которая позволяет определить, что таким документом может являться:

- протокол, на основании которого распределяется оставшееся имущество;

- акт о распределении;

- решение ликвидационной комиссии.

Так как все образцы документов носят только рекомендательный характер, участники общества могут по своему усмотрению оформлять передаточный акт и включать в него различные сведения, не нарушающие нормы законодательства.