Содержание

Расчет коэффициента ликвидности (формула по балансу)

Коэффициент ликвидности характеризует способность юрлица к оплате своих долгов собственным имуществом. Рассмотрим, какие варианты расчета коэффициента ликвидности существуют, в нашей статье.

Ликвидность предприятия: от абсолютной к общей

Как рассчитать коэффициенты ликвидности

Коэффициенты ликвидности: формулы по балансу

Что показывают нормативные значения коэффициентов

Ликвидность предприятия: от абсолютной к общей

Понятие ликвидности (т. е. способности быть проданным) применимо к имуществу, составляющему оборотные активы предприятия. Оно рассматривается в связи с проведением количественной оценки возможности погашения имеющихся у предприятия краткосрочных долгов.

По скорости продажи имущество, образующее оборотные активы, разделяется на ликвидируемое:

- очень быстро (деньги и краткосрочные финвложения);

- достаточно быстро (краткосрочная задолженность дебиторов);

- сравнительно недолго (запасы).

В соответствии с этой градацией делают расчет 3 основных коэффициентов ликвидности:

- абсолютной (от величины очень быстро реализуемого имущества);

- средней (от суммы очень быстро и достаточно быстро продаваемого имущества);

- общей (от общей стоимости всех оборотных активов).

Смысл этих коэффициентовзаключается в сравнении стоимости имеющегося в наличии имущества и величины существующих на эту же дату краткосрочных долгов. Т. е. каждый коэффициент ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет продажи каждого набора видов имущества.

Поскольку вид имущества увязан со скоростью его реализации, рассчитываемые коэффициенты дают представление о способности предприятия гасить долги с ее привязкой ко времени. А это, в свою очередь, позволяет делать выводы о текущей платежеспособности предприятия, анализировать ее динамику в ретроспективе и составлять прогнозы на будущее.

О том, какие еще коэффициенты используют при проведении анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета»

Как рассчитать коэффициенты ликвидности

Порядок расчета коэффициентов ликвидности подчинен 1 алгоритму: каждый из них представляет собой отношение стоимости соответствующего имущества к величине краткосрочных долгов. Данные для расчета берутся из разделов бухбаланса.

О правилах, соблюдаемых при заполнении бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)»

Величина краткосрочных долгов может быть определена как итог раздела V при условии, что значения данных по доходам будущих периодов и оценочным обязательствам, которые в действительности не являются задолженностью, несущественны.

В противном случае в качестве знаменателя коэффициентов ликвидности лучше использовать взятую по строкам этого раздела сумму обязательств по заемным средствам и всей (обычной и прочей) задолженности кредиторам.

Применительно к 2-му варианту знаменатель формулы коэффициентовбудут выглядеть так:

- коэффициент ликвидности абсолютной:

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОбяз),

- коэффициент ликвидности срочной:

КЛср = (ДенСр + КрФинВл + КрДебЗад) / (КрКр + КрКредЗад + ПрОбяз),

- коэффициент ликвидности общей:

КЛобщ = ОборАкт / (КрКред + КрКредЗад + ПрОбяз),

где: КЛабс — коэффициент ликвидности абсолютной;

КЛср — коэффициент ликвидности срочной;

КЛобщ — коэффициент ликвидности общей;

ДенСр — величина денежных средств;

КрФинВл — сумма краткосрочных финвложений;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общее значение величины оборотных активов;

КрКред — сумма краткосрочных заемных средств;

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

КрКедрЗад — краткосрочные долги кредиторам;

ПрОбяз — величина прочих краткосрочных долгов.

В качестве формулы коэффициента общей ликвидности часто применяют соотношение:

КЛобщ = ОборАкт / КрОбяз,

где: КЛобщ — коэффициент ликвидности общей;

ОборАкт — общее значение величины оборотных активов;

КрОбяз — общее значение величины краткосрочных обязательств.

Коэффициенты ликвидности: формулы по балансу

Если выразить формулы коэффициентов ликвидности через номера строк действующего бухбаланса, то они приобретут следующий вид:

- коэффициент ликвидности абсолютной:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

- коэффициент ликвидности срочной:

КЛср = (1250 + 1240 + 1230) / (1510 + 1520 + 1550),

- коэффициент ликвидности общей:

КЛобщ = 1200 / (1510 + 1520 + 1550),

где: КЛабс — коэффициент ликвидности абсолютной;

КЛср — коэффициент ликвидности срочной;

КЛобщ — коэффициент ликвидности общей;

ДенСр — величина денежных средств;

КрФинВл — сумма краткосрочных финвложений;

КрДебЗад — краткосрочные долги дебиторов;

ОборАкт — общая величина оборотных активов;

КрКред — сумма краткосрочных заемных средств;

КрКедрЗад — краткосрочные долги кредиторам;

ПрОбяз — величина прочих краткосрочных долгов.

А 2-й расчет коэффициента общей ликвидности получится таким:

КЛобщ = 1200 / 1500,

где: КЛобщ — коэффициент ликвидности общей;

1200 — общее значение величины оборотных активов;

1500 — общее значение величины краткосрочных обязательств.

Что показывают нормативные значения коэффициентов

Нормативными значениями рассмотренных коэффициентов считаются следующие:

- Для абсолютной ликвидности — в пределах 0,2–0,5, что свидетельствует о способности очень быстро погасить от 20 до 50% краткосрочных долгов.

- Для срочной ликвидности — в пределах 0,7–1, т. е. когда можно достаточно быстро закрыть от 70 до 100% краткосрочных долгов.

- Для общей ликвидности — равно или больше (но ненамного) 1, т. е. оборотные активы должны перекрывать сумму краткосрочных обязательств. Значение коэффициента, существенно превышающее 1, говорит о неэффективности использования оборотных средств.

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/raschet_koefficienta_likvidnosti_formula_po_balansu/

Ликвидность баланса

Аккумулирование сведений об имуществе и капитале компании в бухгалтерском балансе – не прихоть законодателей, а очень важная составляющая в жизнедеятельности и развитии любой фирмы.

Ведь по информации, заложенной в этом отчете, определяют ситуацию в предприятии на определенный момент, возможности его роста, ликвидации, перепрофилирования производства и др.

Одним из основных показателей является ликвидность баланса, оценивающая положение компании.

Ликвидность баланса: что это

Под этим термином понимают степень погашения обязательств имеющимися в фирме активами. Срок их обращения в деньги соответствует периоду покрытия задолженности, а поскольку имущество имеет разную степень оборачиваемости, то и платежеспособность компании рассматривается по уровням ликвидности разных категорий активов баланса. Вопрос ее определения актуален всегда, т.е.

установление степени ликвидности производится по определенным алгоритмам, независимым от цели анализа.

Они одинаковы и для быстро развивающегося субъекта, когда следует определить стратегию дальнейшего развития, и для ликвидационных мероприятий, когда встает вопрос о размере средств компании для выплаты накопившихся долгов при прогнозируемом банкротстве и вынесении решения об утверждении промежуточного ликвидационного баланса (образец можно посмотреть здесь).

Главный критерий ликвидности – превышение суммы оборотных средств над краткосрочными обязательствами. И чем оно выше, тем более устойчивым финансовым положением может характеризоваться компания.

Оценка ликвидности баланса

Для осуществления анализа платежеспособности фирмы проводят разграничение балансовых статей:

- имущества по степени ликвидности – от быстрореализуемых до труднопродаваемых;

- пассивов – по срочности их погашения.

Типичная разбивка по этим категориям представлена в таблице:

| Активы | Пассивы | ||||

| Категория имущества | Символ | № строк баланса | Категория обязательств | Символ | № строк баланса |

| Наиболее ликвидные | А1 | 1250 + 1240 | Наиболее срочные | П1 | 1520 |

| Быстро реализуемые | А2 | 1230 | Краткосрочные пассивы | П2 | 1510 + 1540 + 1550 |

| Медленно реализуемые | А3 | 1210 + 1220 + 1260 | Долгосрочные | П3 | 1400 |

| Трудно реализуемые | А4 | 1100 | Постоянные | П4 | 1300 + 1530 |

Оценивая ликвидность, сопоставляют значения каждой категории активов с подобной же группой источников. Например:

- при А1 > П1 можно говорить о достаточном количестве средств в компании для погашения по самым срочным обязательствам на дату составления баланса;

- А2 > П2 означает, что организация может стать платежеспособной совсем скоро при соблюдении условия своевременных расчетов с кредиторами и дебиторами;

- А3 > П3 говорит о предстоящей возможности повышения платежеспособности в период средней длительности оборачиваемости средств.

Исполнение перечисленных неравенств приведет к условиям, когда A4 ≤ П4, а это указывает на соблюдение минимально допустимого уровня стабильности фирмы и имеющихся в собственности у компании средств.

Анализ ликвидности баланса

Сопоставимостью категорий активов с категориями пассивов у экономиста складывается мнение о сложившейся на момент проведения анализа ликвидности баланса. Оно дает возможность рассчитать:

- текущую ликвидность, свидетельствующую о способности фирмы оплачивать обязательства в ближайшее время к анализируемому периоду: если при этом выполняется А1+А2 ≥ П1+П2, то положение фирмы устойчиво стабильно (А4 ≤ П4);

- перспективную, т. е. прогнозируемую ликвидность на базе сравнивания предстоящих операций: если А3 ≥ П3, то А4 ≤ П4;

- недостаточность уровня прогнозируемой ликвидности;

- неликвидность баланса: А4 ≥ П4.

Подобная оценка является весьма приблизительной, более детальный анализ ликвидности бухгалтерского баланса проводят при помощи расчетов специальных коэффициентов.

Коэффициент ликвидности: формула по балансу

Вычисляют несколько значений коэффициентов. Например:

1. Коэффициент текущей ликвидности, указывающий на обеспеченность организации средствами для оплаты обязательств на протяжении года и определяемый так:

К = (А1 + А2 + А3) / (П1 + П2)

Нормой является значение в интервале от 1 до 2. Превышение отметки 2 свидетельствует о нерациональности в распределении средств, а коэффициент ниже 1 говорит об их нехватке;

2. Коэффициент быстрой ликвидности устанавливает долю обеспечения задолженности ликвидными активами за исключением ТМЦ, и исчисляется по формуле:

К = (А1 + А2) / (П1 + П2)

Приемлемым считают показатель в интервале 0,7 — 1,5;

3. Коэффициент абсолютной ликвидности вычисляют, если надо узнать какую часть долгов перед кредиторами компания может покрыть немедленно:

К = А1 / (П1 + П2)

Стабильное состояние компании этот показатель характеризует, если он не ниже критического уровня 0,2.

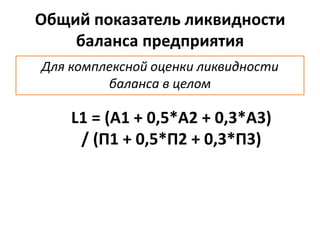

4. Совокупное значение ликвидности рассчитывают для определения комплексной оценки платежеспособности предприятия.

К = (А1 + 0,5 х А2 + 0,3 х А3) / (П1 + 0,5 х П2 + 0,3 х П3)

Расчет этого значения используют при оценке колебаний финансовой ситуации фирмы и принимают во внимание при подборе компанией контрагента. Нормальным является значение 1 и выше.

Источник: https://spmag.ru/articles/likvidnost-balansa

Формула для расчета коэффициента ликвидности

Коэффициент ликвидности показывает возможности компании для погашения имеющихся у нее долгов за счет оборотных средств. В практике финанализа рассчитывают несколько вариантов коэффициента ликвидности в зависимости от периода, в течение которого фирма сможет расплатиться.

Типы ликвидности: от абсолютной до общей

Как рассчитать коэффициент ликвидности предприятия

Алгоритм вычисления коэффициентов ликвидности по балансу

Что показывает сравнение нормативных значений коэффициентов ликвидности с расчетными

Типы ликвидности: от абсолютной до общей

Под ликвидностью понимается способность того или иного имущества быть быстро реализованным, то есть длительность процесса его перехода из вещественной в денежную форму.

Ликвидность рассматривается на основании расчета и анализа коэффициента ликвидности, который определяет уровень обеспеченности компании ресурсами для погашения краткосрочных долгов.

Исходя из приведенного критерия активы фирмы делят:

- на абсолютно ликвидные (деньги и краткосрочные вложения);

- активы с коротким периодом реализации (дебиторская задолженность с незначительным периодом погашения);

- активы со средним периодом перевода в денежную форму (запасы и материалы).

Основываясь на этом, коэффициенты ликвидности подразделяют на следующие виды:

- коэффициент абсолютной ликвидности — рассчитывается для абсолютно ликвидных активов;

- коэффициент срочной ликвидности — исчисляется исходя из размера средств с коротким и средним периодом реализации;

- коэффициент общей ликвидности — определяется на основании суммы всех оборотных средств, имеющихся в наличии.

Экономическая суть приведенных коэффициентов ликвидности сводится к сопоставлению имеющихся в распоряжении компании средств и подлежащих оплате краткосрочных обязательств. То есть каждый из видов коэффициентов ликвидности определяет, в какой доле могут быть покрыты имеющиеся краткосрочные долги за счет того или иного типа имущества.

Рассмотренная классификация определяет активы компании с позиции скорости их продажи, следовательно, коэффициенты ликвидности показывают уровень платежеспособности фирмы в зависимости от времени, которое требуется на реализацию активов. Исходя из этого, можно оценивать имеющиеся риски платежеспособности в динамике.

Как рассчитать коэффициент ликвидности предприятия

Формулу коэффициента ликвидности каждого типа можно описать как отношение соответствующей разновидности активов к итоговой сумме краткосрочной кредиторской задолженности. Информация для расчета берется из бухгалтерского баланса компании.

В качестве знаменателя при определении коэффициента ликвидности принимается итог раздела 5 баланса в случае, если объем включенных в него оценочных обязательств и доходов будущих периодов незначителен. В противном случае для вычисления коэффициента ликвидности нужно будет взять только показатели, определяющие объем займов и всех типов кредиторской задолженности.

При втором способе алгоритм расчета коэффициентов ликвидности будет следующим:

- для коэффициента ликвидности абсолютной:

КАЛ = (ДС + КФВ) / (КЗ + ККЗ + ИКО),

- для коэффициента ликвидности срочной:

КСЛ = (ДС + КФВ + ДЗ) / (КЗ + ККЗ + ИКО),

- Формула коэффициента общей ликвидности:

КОЛ = ОА / (КЗ + ККЗ + ИКО),

где:

КАЛ — коэффициент ликвидности абсолютной;

КСЛ — коэффициент ликвидности срочной;

КОЛ — коэффициент общей ликвидности;

ДС — деньги в распоряжении фирмы;

КФВ — объем краткосрочных финвложений;

ДЗ — задолженность дебиторов с периодом погашения менее 1 года;

ОА — итоговая сумма оборотных активов;

КЗ — кредиторская задолженность;

ККЗ — краткосрочные кредиты и займы;

ИКО — размер иных краткосрочных обязательств.

Для определения общего коэффициента ликвидности предприятия применяют также следующие формулы:

КОЛ = ОА / КО,

где:

КОЛ — коэффициент ликвидности общей;

ОА — итоговый объем оборотных активов;

КО — итоговая величина краткосрочных обязательств.

Алгоритм вычисления коэффициентов ликвидности по балансу

Можно преобразовать алгоритм расчета коэффициента ликвидности исходя из кодов строк баланса, которые используются для их вычисления:

- для коэффициента ликвидности абсолютной:

КАЛ = (1250 + 1240) / (1510 + 1520 + 1550),

- для коэффициента ликвидности срочной:

КСЛ = (1250 + 1240 + 1230) / (1510 + 1520 + 1550),

- для коэффициента ликвидности общей:

КОЛ = 1200 / (1510 + 1520 + 1550),

где:

1250 — деньги в распоряжении фирмы;

1240 — объем краткосрочных финвложений;

1230 — задолженность дебиторов с периодом погашения менее 1 года;

1510 — кредиты и займы с короткими сроками погашения;

1520 — кредиторская задолженность;

1550 — размер иных краткосрочных обязательств.

Для общего коэффициента ликвидности, рассчитываемого альтернативным методом, формула приобретет вид

КОЛ = 1200 / 1500,

где:

1200 — итоговая сумма оборотных активов;

1500 — итоговый объем краткосрочных обязательств.

Что показывает сравнение нормативных значений коэффициентов ликвидности с расчетными

После расчетов по вышеприведенным формулам по балансукоэффициенты ликвидности сравнивают с эталонными значениями. Какие же критерии используются для оценки имеющегося финансового состояния организации? Итак, платежеспособность компании является удовлетворительной, если коэффициенты ликвидности принимают значение:

- От 0,2 до 0,5 для коэффициента абсолютной ликвидности — компания способна погасить за счет имеющейся наличности от 20% до половины имеющейся задолженности.

- От 0,7 до 1 для срочного коэффициента ликвидности — показывает, что компания за счет соответствующих типов имущества может закрыть от 70 до 100% краткосрочных обязательств.

- От 1 и чуть выше для коэффициента общей ликвидности — оборотные активы в любом случае должны позволять покрыть имеющиеся краткосрочные долги. Однако если данное значение сильно превышает 1, можно сказать о низкой результативности использования ресурсов фирмы.

***

В зависимости от типа имеющихся в распоряжении компании активов различают три варианта ликвидности, которые рассчитываются при проведении финансового анализа.

Источник: https://buhnk.ru/ahd/formula-dlya-rascheta-koeffitsienta-likvidnosti/