Содержание

- 1 Как отразить в ликвидационном балансе кредиторскую задолженность

- 2 Невостребованная кредиторская задолженность при ликвидации

- 3 Ликвидация ООО с кредиторской задолженностью

- 4 Списание кредиторской задолженности при ликвидации кредитора

- 4.1 Порядок списания кредиторской задолженности в 2017 году

- 4.2 Основные моменты

- 4.3 Что это такое

- 4.4 Преимущества и недостатки

- 4.5 Законные основания

- 4.6 Ликвидация ООО с дебиторской и кредиторской задолженностью

- 4.7 Ликвидация ООО с долгами

- 4.8 Варианты ликвидации ООО

- 4.9 1. Добровольная ликвидация

- 4.10 2. Банкротство

- 4.11 Совет юриста «Кодекс»

- 4.12 1. Долг перед бюджетом

- 4.13 Решение:

- 4.14 2. Долг перед учредителем

- 4.15 3. Долг перед контрагентами, партнерами, кредиторами

- 4.16 Чем опасна «альтернативная ликвидация»

- 4.17 Можно ли автоматически ликвидировать ООО

- 4.18 Последствия автоматической ликвидации

- 4.19 Как получить бесплатную консультацию

Как отразить в ликвидационном балансе кредиторскую задолженность

Дебет 75 Кредит 10 — 60 000 руб. — имущество получено учредителями. Пример В ООО два участника, доли каждого из которых в уставном капитале составляют 30% (юрлицо) и 70% (физлицо). Размер уставного капитала — 100 000 руб. Согласно ликвидационному балансу нераспределенная прибыль общества составляет 1 000 000 руб. Кредиторской задолженности нет, она погашена. Итого пассивов — 1 100 000 руб.

(100 000 + 1 000 000). То есть все пассивы представлены собственным капиталом. Активы — денежные средства на расчетном счете в сумме 1 100 000 руб. При выплатах участникам ООО выступает налоговым агентом. С 01.01.2015г. подлежат удержанию и перечислению в бюджет налоги по ставке 13%: у юрлица — налог на прибыль в сумме 42 900 руб. ((1 100 000 руб. x 30% руб.) x 13%), у физлица — НДФЛ в сумме 100 100 руб.

(1 100 000 руб. x 70% x 13%).

Внимание

Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса. Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно.

Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд. Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.

Ликвидационный баланс с кредиторской задолженностью

Дебитор он же Ген.подрядчик уже 2 года работы не дает, хочу ликвидировать ООО.1. Можем ли мы провести Добровольную Ликвидацию ООО по инициативе учредителей и в Ликвидационном Балансе сделать списание Кредиторской задолженности т.к.

Дебиторская ее перекрывает, или мы не имеем на это право и Налоговая признает нашу кредиторскую задолженность внереализационным доходом с удержанием с нас налога на прибыль, или все-таки нужно будет делать реорганизацию: слияние, присоединение?Андрей2706, diagnost07 Заблокированспам Сообщений: 1 Re: Ликвидация с кредиторской задолженностью тоже хотелось бы узнать некоторые моменты : 1) признавать ли непредъявленную ко взысканию кредиторскую задолженность внереализационным доходом и уплачивать налог на прибыль или нет ?…2) если такой налог не будет уплачен, то не возникнет ли в связи с этим оснований для отказа (на последнем этапе ликвидации) в МИФНС 46 г.

Ликвидационный баланс

При ликвидации организации нужно составить и представить в налоговую инспекцию, в частности, ликвидационный баланс (промежуточный, окончательный) (п. 2 и 5 ст. 63 ГК РФ, п. 3 ст. 20, подп. «б» п. 1 ст. 21 Закона от 8 августа 2001 г. № 129-ФЗ). Промежуточный ликвидационный баланс составляется после окончания срока для предъявления требований кредиторами.

Этот срок не может быть менее двух месяцев с момента публикации объявления о ликвидации организации.

При этом он должен содержать сведения: — о составе имущества ликвидируемой организации;- о перечне предъявленных кредиторами требований;- о результатах рассмотрения требований кредиторов (например, признание или непризнание предъявленных претензий и т. д.).

Такой порядок следует из пунктов 1 и 2 статьи 63 Гражданского кодекса РФ.

Списание кредиторской задолженности при ликвидации

Все необходимые данные для баланса готовит бухгалтерия ликвидируемой организации. При составлении ликвидационного баланса необходимо соблюдать требования, установленные Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Минфина РФ от 6 июля 1999 г .

N 4Зн. [7.c.3] После того как ликвидационная комиссия предприятия закончила процесс расчетов с кредиторами за счет средств, полученных от реализации конкурсной массы или передачи собственности предприятия-банкрота кредитору, происходит формирование окончательного ликвидационного баланса предприятия-банкрота.

Порядок составления ликвидационного баланса (стр. 1 из 6)

Хотя промежуточный ликвидационный баланс (в отличие ликвидационного баланса) составляется до удовлетворения требований кредиторов, в нем, на основании пункта 2 статьи 63 ГК РФ, будут отражаться суммы долгов, предъявленных и списанных как до, так и после истечения срока, установленного ликвидационной комиссией.

Отражать в ликвидационном балансе кредиторскую задолженность, которая полностью погашена на стадии составления промежуточного ликвидационного баланса за счет имеющихся денежных средств (без продажи имущества) не нужно. Когда промежуточный ликвидационный баланс составлен, он утверждается учредителями и (участниками) организации.

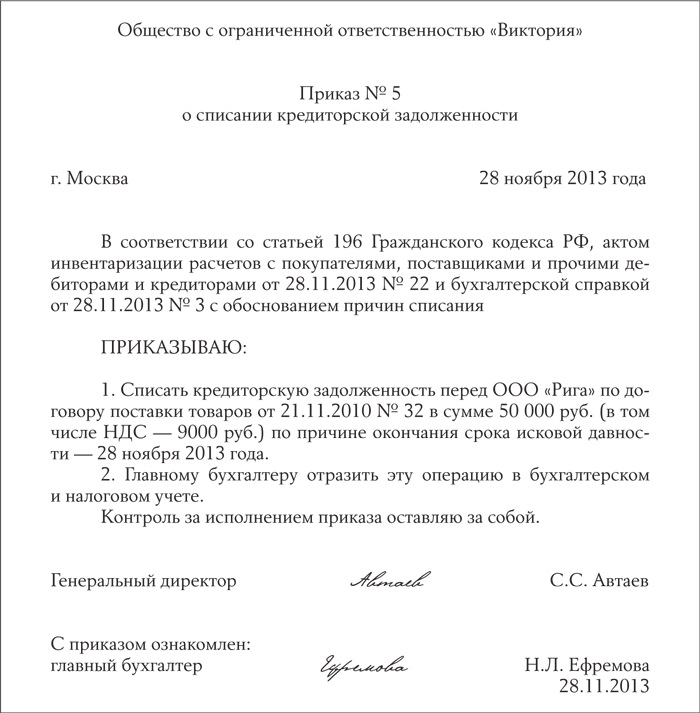

Ликвидационныйбаланс согласовывают с органом, который зарегистрировал данное юридическое лицо. Письменным обоснованием списания конкретного обязательства служат акт инвентаризации (можно использовать типовую форму № ИНВ-17 либо самостоятельно разработанный бланк) и бухгалтерская справка. На основании этих документов руководитель издает приказ о списании кредиторской задолженности.

Об этом сказано в пункте 78 Положения по ведению бухгалтерского учета и отчетности.

Бухучет Если кредиторская задолженность не погашена организацией своевременно и не востребована кредитором, то в бухучете она подлежит списанию по истечении срока исковой давности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности).

Исключение из этого правила составляет задолженность по налогам (сборам, пеням, штрафам). Истечение срока исковой давности не является основанием для списания такой задолженности.

В соответствии с п.5 ст.63 ГК РФ после завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается общим собранием кредиторов, учредителями предприятия, согласовывается с органами, осуществившими государственную регистрацию данного предприятия.

Окончательный ликвидационный баланс содержит информацию об итогах конкурсного производства, в том числе об неудовлетворенных требованиях кредиторов.

Актив окончательного ликвидационного баланса предприятия на начало отчетного периода представляет собой актив промежуточного ликвидационного баланса предприятия, то есть реальную конкурсную массу предприятия-должника.

ООО с кредиторской задолженностью, так как в ст. 64.

1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им. Расчеты с кредиторами Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс.

Важно

По истечении установленного срока предъявления требований у ООО возникает невостребованная кредиторская задолженность. Признавать возникшую кредиторскую задолженность внереализационным доходом и платить налог на прибыль не хочется, т.к. формально отсутствует основание, указанное в п. 18 ст.

250 НК РФ — не истек срок исковой давности, установленный ст. 196 ГК.

С учетом этого, подскажите, пожалуйста, как лучше поступить с этой задолженностью и как составить ликвидационный баланс, чтобы минимизировать риск того, что: а) налоговая инспекция признает задолженность не учтенным внереализационным доходом и возникнет задолженность ООО перед бюджетом по налогу на прибыль; б) налоговая инспекция примет решение об отказе в государственной регистрации ? Вот и у нас подобные вопросы Никто не знает что делать с этой кредиторской задолженностью? только у нас она уже более 3 лет висит…

Банки Нотариусы Фонды Статистика Прочие организации Некоммерческие организации Регистрация сделок с недвижимостью СБРФР Лицензирование, сертификация, СРО Иностранцы Налоги и бухучет Банкротство Юридический отдел Взыскание задолженности Договорное право Интеллектуальное право Семейное право Процессуальное право Административное право Уголовное право Трудовое право Корпоративное право Жилищное право Земельное право Госзакупки Наследственное правоСообщество регистраторов Софт для подготовки документов на регистрацию ЮЛ и ИП (Новые формы — 2013) Гильдия регистраторов Общие вопросы Организация бизнеса Кадры Рынок, услуги и цены Привлечение и работа с клиентами Адресный бизнес Матчасть Сотрудничество Экономика + Инвестиции Объявления: Услуги Услуги (спрос) Услуги (предложение) Объявления: Готовый бизнес Готовый бизнес (спрос) Готовый бизнес (предложение) Объявления: Юридические адреса Юр.

С учетом этого, подскажите, пожалуйста, как лучше поступить с этой задолженностью и как составить ликвидационный баланс, чтобы минимизировать риск того, что: а) налоговая инспекция признает задолженность не учтенным внереализационным доходом и возникнет задолженность ООО перед бюджетом по налогу на прибыль; б) налоговая инспекция примет решение об отказе в государственной регистрации ? A.D.Kon Новичок Сообщений: 18 Re: Ликвидация с кредиторской задолженностью перед банком Новые темы создавать пока не дают, спрошу здесь.Ситуация. У клиента ОГРОМНАЯ кредитная задолженность перед банком (более 30 млн.руб). Деньги брались на развитие бизнеса вроде как, но потратились на личные нужды и как-то очень быстро закончились. Банк пока претензий не предъявляет, ждет…

Источник: http://vip-real-estate.ru/2018/05/03/kak-otrazit-v-likvidatsionnom-balanse-kreditorskuyu-zadolzhennost/

Невостребованная кредиторская задолженность при ликвидации

Бесплатная юридическая консультация:

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость.

Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Ликвидация ООО с кредиторской задолженностью

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно. При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована. Возникает справедливый вопрос, как списать кредиторскую задолженность, если организация ликвидирована.

Такая задолженность также списывается с баланса.

Бесплатная юридическая консультация:

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе. Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд. Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.

Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Расчеты с кредиторами

Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс. К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации

Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности. Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд.

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий. И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации.

В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода.

Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто. В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ.

Бесплатная юридическая консультация:

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована. Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника. Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

При расчете налога на прибыль организаций такую задолженность можно списать:

- за счет созданного ранее резерва (п. 5 ст. 266 НК РФ);

- отразить задолженность во внереализационных расходах (пп. 2 п. 2 ст. 265 НК РФ).

Учесть такую дебиторскую задолженность в расходах смогут только те организации, которые работают по методу начисления. В случае, если ООО применяет кассовый метод, учесть задолженность в составе внереализационных расходов оно не может, так как расходы можно признать только после их оплаты (п. 3 ст. 273 НК РФ).

Подводя итоги, можно отметить, что ликвидация ООО с дебиторской и кредиторской задолженностью возможна, однако необходимо помнить, что это влечет налоговые последствия, о которых нельзя забывать.

Источник: http://glaniga.ru/situations/s504737

Бесплатная юридическая консультация:

Минфин сообщил, в каком периоде нужно включить в доходы кредиторскую задолженность при ликвидации организации-кредитора

Невостребованная кредиторская задолженность перед ликвидируемой организацией учитывается в доходах при налогообложении прибыли в периоде, когда будет внесена запись о ликвидации кредитора в ЕГРЮЛ. Об этом проинформировал Минфин России в письме от 11.09.15 №/2/52381.

Чиновники напоминают, что кредиторскую задолженность, списанную в связи с истечением срока исковой давности «или по другим основаниям», следует учесть в составе внереализационных доходов (п. 18 ст. 250 НК РФ).

В Налоговом кодексе не уточняется, по каким «другим» основаниям может быть списана кредиторская задолженность. Вместе с тем перечень оснований для списания кредиторской задолженности является открытым.

Иные основания для списания кредиторской задолженности (помимо истечения срока исковой давности), предусмотрены статьямиГражданского кодекса.

В частности, к таковым относятся прощение долга, прекращение обязательства невозможностью исполнения, прекращение обязательства на основании акта государственного органа, прекращение обязательства в связи с ликвидацией кредитора — юридического лица (если данный кредитор никому не переуступил право требования).

Согласно статье 271 НК РФ, доходы признаются в том отчетном (налоговом) периоде, к которому они относятся. Учитывая изложенные, периодом включения в доходы задолженности при ликвидации организации-кредитора является период исключения ее из ЕГРЮЛ, разъяснили чиновники Минфина.

Источник: http://efridman.ru/nevostrebovannaja-kreditorskaja-zadolzhennost-pri/

Ликвидация ООО с кредиторской задолженностью

Обновление: 2 августа 2017 г.

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Ликвидация ООО с кредиторской задолженностью

После того, как общее собрание ООО приняло решение о добровольной ликвидации и сообщение об этом событии сдано в регистрирующий орган, ликвидатор обязан дать объявление о ликвидации ООО в журнале «Вестник гос. регистрации». Кроме того, ликвидатор либо ликвидационная комиссия должны заказными письмами уведомить кредиторов о ликвидации, указав срок для предъявления требований.

На предъявление требований кредиторов отводится двухмесячный срок. Кредитор вправе заявить свои требования к должнику, но использование этого права остается на его усмотрение. Если кредиторы не заявили свои требования в течение 2-х месяцев, то такая кредиторская задолженность списывается с баланса.

Кроме того, бывают ситуации, когда письмо, которое отправила ликвидационная комиссия, возвращается обратно. При уточнении данных через ЕГРЮЛ выясняется, что организация ликвидирована. Возникает справедливый вопрос, как списать кредиторскую задолженность, если организация ликвидирована.

Такая задолженность также списывается с баланса.

Заявленная и признанная к погашению кредиторская задолженность отражается в промежуточном ликвидационном балансе. Кредитор может не согласиться с размером задолженности, тогда он вправе подать иск в суд. Если в суд кредитор не обратился, а комиссия не признала спорные суммы к погашению, то в этом случае суммы списываются с баланса.

Члены ликвидационной комиссии либо ликвидатор должны строго соблюдать требования законодательства при ликвидации ООО с кредиторской задолженностью, так как в ст. 64.1 ГК РФ указано, что уже после ликвидации ООО кредиторы могут требовать от членов ликвидационной комиссии возмещения убытков, причиненных им.

Расчеты с кредиторами

Как только участники ООО утвердили промежуточный баланс, ООО начинает рассчитываться с кредиторами. Очередность погашения задолженности определена п. 1 ст. 64 ГК РФ.

- В первую очередь ООО должно рассчитаться с гражданами, перед которыми несет ответственность за причинение вреда жизни или здоровью.

- Во вторую очередь становятся расчеты по оплате труда работников.

- В третью очередь ООО производит расчеты с бюджетом.

- В четвертую очередь ООО рассчитывается с другими кредиторами.

После того, как организация погасила все долги, формируется ликвидационный баланс. К моменту его оформления необходимо распределить еще оставшееся имущество и списать всю оставшуюся задолженность. Не забудьте, что при ликвидации организации с кредиторской задолженностью суммы списанной кредиторской задолженности облагаются налогом на прибыль (п. 18 ст. 250 НК РФ).

Как списать дебиторскую задолженность при ликвидации организации

Для того, чтобы исполнить требования ГК РФ, ликвидатор принимает меры к получению ООО всей дебиторской задолженности. Это делается для того, чтобы максимально удовлетворить требования кредиторов и участников общества. Ликвидатор направляет претензии дебиторам ООО, а в случае непогашения ими своих задолженностей предъявляет иски в суд.

Но в случае, если имущества у общества достаточно для удовлетворения требований кредиторов и участников, можно ограничиться направлением претензий. И в таких случаях возникает вопрос, как списать дебиторскую задолженность при ликвидации организации.

В случае, если времени на долгие судебные процессы нет, а по претензии должник не заплатил, ликвидируемая организация может простить долг и списать его с баланса. В этом случае у организации-должника возникает налоговая выгода.

Налоговая выгода возникает и в случае прощения долга по договору займа перед участником ООО, что тоже в практике встречается довольно часто. В этом случае физическое лицо, которому организация прощает долг, должно уплатить НДФЛ.

Часто бывает так, что при инвентаризации выявляется дебиторская задолженность, по которой уже давно истек срок исковой давности, либо выясняется, что организация-должник вообще давно ликвидирована. Перед ликвидационной комиссией стоит вопрос о списании задолженности в связи с ликвидацией должника. Такая дебиторская задолженность должна списываться в том отчетном периоде, в котором должник исключен из ЕГРЮЛ.

При расчете налога на прибыль организаций такую задолженность можно списать:

Учесть такую дебиторскую задолженность в расходах смогут только те организации, которые работают по методу начисления. В случае, если ООО применяет кассовый метод, учесть задолженность в составе внереализационных расходов оно не может, так как расходы можно признать только после их оплаты (п. 3 ст. 273 НК РФ).

Подводя итоги, можно отметить, что ликвидация ООО с дебиторской и кредиторской задолженностью возможна, однако необходимо помнить, что это влечет налоговые последствия, о которых нельзя забывать.

Также читайте:

Подписывайтесь на наш канал в Яндекс. Дзен

Источник: http://GlavKniga.ru/situations/s504737

Списание кредиторской задолженности при ликвидации кредитора

Обновление: 2 августа 2017 г.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 455 09 86 (Москва) +7 (812) 332 53 16 (Санкт-Петербург) Это быстро и бесплатно!

Хозяйственная деятельность организации всегда имеет последствия. Случаи ликвидации организаций с полным отсутствием должников и кредиторов – большая редкость. Как правило, приходится заниматься ликвидацией ООО с кредиторской и дебиторской задолженностью.

Порядок списания кредиторской задолженности в 2017 году

Просроченные долги организации подлежат списанию. Но нужно соблюдать сроки и правильность оформления с позиции бухучета. Как в 2017 году правильно списывать кредиторскую задолженность?

Неправильное списание просроченной кредиторской задолженности становится поводом для претензий со стороны налоговой инспекции.

Во избежание возможных доначислений необходимо правильно оформить операцию. Как в 2017 году списать просроченную задолженность по кредиту?

Основные моменты

Одной из главных задач бухучета является формирование достоверной картины о финансовом состоянии организации.

Наличие кредиторской задолженности, по какой истек период исковой давности, искажает реальное представление об обязательствах юрлица.

Кредиторская задолженность это долги предприятия перед сторонними лицами. Например, компания не рассчиталась с контрагентами – не оплатила поставленные товары, не уплатила банковский кредит, не возвратила займ учредителю.

Другой возможный вариант это получение предоплаты с последующим неисполнением обязательств. К примеру, фирма оплату получила, но товар покупателю не отгрузила или не выполнила оговоренный объем работ.

Истечение давностного срока не позволяет кредитору взыскать долги в принудительном порядке.

Соответственно невыплаченные долги по кредиту для организации становятся внереализационными доходами.

И если просто списать такую задолженность с бухгалтерского учета, то получается, что организация утаила часть прибыли.

А это уже является налоговым нарушением. Каковы правила списывания долгов по кредиту в 2017 году?

Что это такое

Кредиторская задолженность это долги перед поставщиками, покупателями, бюджетом, фондами, иными лицами. Задолженность отображает оценку финансовых обязательств организации.

Многообразие субъектов взаимоотношений по расчетам обуславливает сложность результативного управления кредиторской задолженностью.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (499) 455 09 86 (Москва) +7 (812) 332 53 16 (Санкт-Петербург) Это быстро и бесплатно!

В немалой степени текущее финансовое состояние организации зависит от того, насколько своевременно выполняются финансовые обязательства.

Списываемая кредиторская задолженность включается в состав доходов. В последующем кредитор не может потребовать возврата долга, поскольку долга фактически уже нет.

Но чтобы никаких претензий со стороны кредитора действительно не возникло, нужно правильно высчитать период исковой давности.

Окончание давностного срока по кредиторской задолженности позволяет организации списать долги. Но так ли это важно?

Преимущества и недостатки

Важность управления кредиторской задолженностью в том, что ее состояние отображается на показателях платежеспособности и ликвидности предприятия.

Проще говоря, большой объем невозвратной, но не списанной кредиторской задолженности снижает платежеспособность и финансовую привлекательность компании.

Но списание долгов по кредиту имеет как преимущества, так и недостатки. Выгодно списывать кредиторскую задолженность с целью увеличения налогооблагаемой прибыли организации.

Например, в отчетном периоде у организации случились убытки, сумма которых превысила размер задолженности.

В такой ситуации выплачивать налог на прибыль с задолженности, признанной внереализационным доходом, не придется.

Невыгодным будет списание кредиторской задолженности в налоговом периоде, в каком получена прибыль, значительно превосходящая размер долга.

Компенсировать задолженность за счет убытков при списании не удастся. Весь внереализационный доход должен включаться в налогооблагаемую базу.

Потому организации целесообразнее продлить период исковой давности при возможности, что позволит свершить списание в период с меньшей налоговой нагрузкой.

Законные основания

По ст.196 ГК РФ кредиторскую задолженность разрешается списывать по истечении срока давности, равного трем годам. Отсчет давностного срок определен ст.200 ГК РФ.

Независимо от причины появления кредиторской задолженности обязательным является требование о ее подтверждении первичными документами. Такая норма вытекает из ФЗ № 402 от 6.12.2011 «О бухучете».

По п.18 ст.250 НК РФ в налоговом учете просроченная кредиторская задолженность входит в состав внереализационных доходов.

Источник: http://zakonosfera.ru/cat-num-4/spisanie-kreditorskoy-zadolzhennosti-pri-likvidatsii-kreditora.php

Ликвидация ООО с дебиторской и кредиторской задолженностью

Данный документ утверждается учредителями (участниками) организации или органом, принявшими решение о ликвидации.

С момента утверждения промежуточного ликвидационного баланса производятся расчеты с кредиторами в порядке очередности. Из этого следует, что промежуточный баланс не содержит итоговых сведений о наличии задолженности у организации ввиду того, что данные баланса могут изменяться по мере произведения расчетов с кредиторами.

После завершения расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс, который утверждается учредителями (участниками) юридического лица или органом, принявшими решение о ликвидации юридического лица. В соответствие с п.6 ст.

64 ГК РФ требования кредиторов, не удовлетворенные из-за недостаточности имущества ликвидируемого юридического лица, считаются погашенными.

Погашенными считаются также требования кредиторов, не признанные ликвидационной комиссией, если кредитор не обращался с иском в суд, а также требования, в удовлетворении которых решением суда кредитору отказано.

В соответствии с п.

18 статьи 250 НК РФ в составе внереализационных доходов организации-налогоплательщика учитываются суммы кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям. При этом закон не рассматривает ликвидацию должника в качестве основания для признания кредиторской задолженности внереализационным доходом налогоплательщика и учета ее с целью исчисления налога на прибыль.

Относительно признания указанных сумм кредиторской задолженности в составе доходов единой позиции нет, в том числе и у судебных органов.

Суды, чьи решения были вынесены в пользу налогоплательщика, исходят из того, что отсутствие у налогоплательщика оснований для списания кредиторской задолженности, наличие у ликвидируемого предприятия неисполненного обязательства перед кредиторами не свидетельствуют о необходимости списания кредиторской задолженности как внереализационных доходов при исчислении налога на прибыль, поскольку общество вправе удовлетворить требования кредиторов за счет его имущества после истечения установленного ликвидационной комиссией срока для их предъявления в силу пункта 5 статьи 64 ГК РФ.

В тоже время суды, чьи решения приняты в пользу налоговых органов, придерживаются следующей позиции: подлежащие списанию суммы кредиторской задолженности должны быть отражены в бухгалтерском учете и подтверждены актом инвентаризации за текущий налоговый (отчетный) период, в котором наступает событие, с которым законодательство связывает момент прекращения обязательства, и соответствующим приказом о списании суммы кредиторской задолженности в этом налоговом (отчетном) периоде. Исходя из изложенного, суды считают, что положения статьи 250 НК РФ и статей 8, 12 Закона № 129-ФЗ предусматривают обязанность налогоплательщика своевременно провести инвентаризацию обязательств и отнести подлежащие списанию суммы кредиторской задолженности в состав внереализационных доходов в определенный налоговый (отчетный) период, а не в произвольно выбранный налогоплательщиком налоговый (отчетный) период.

Учитывая неоднозначную позицию судов, очень важно обратиться к квалифицированным юристам для грамотного составления документов по ликвидации организации. Это позволит избежать необоснованных начислений со стороны налоговых органов либо, если такие начисления все-таки были сделаны, отстоять свою позицию в суде.

К списку событий

Ликвидация ООО с долгами

Официально и законно закрыть ООО возможно двумя способами.

Варианты ликвидации ООО

Законная ликвидация ООО с долгами

1. Добровольная ликвидация

Компания полностью прекращает деятельность, долги и обязательства не переходят к бывшим руководителям или правопреемникам. Учредители не несут субсидиарную ответственность, при желании могут открыть новое юридическое лицо.

2. Банкротство

Процесс банкротства начинается как официальная ликвидация. На этапе составления промежуточного ликвидационного баланса ликвидатор отмечает: ООО неспособно рассчитаться с долгами. Подается иск о признании компании банкротом.

При банкротстве по заявлению должника учредитель ООО или ликвидатор предлагает список конкурсных управляющих. Суд выбирает подходящего кандидата, который завершает процедуру банкротства.

Полномочия конкурсного управляющего регулирует ст. 129 Федерального закона «О несостоятельности (банкротстве).

Добровольная ликвидация и банкротство — единственные легальные способы прекратить деятельность ООО. Так называемые «альтернативные» методы (закрытие через офшор, реорганизацию или продажу) закон относит к уголовным преступлениям. Ответственность для учредителей ООО — до трех лет лишения свободы (ст. 173.1 УК РФ).

Совет юриста «Кодекс»

Рекомендуем не выбирать незаконные способы закрытия ООО. При добровольной ликвидации гарантируем: фирма официально прекратит работу через 3 месяца.

Если ООО неплатежеспособно, советуем самостоятельно инициировать банкротство.

Это повысит шанс списать долги и успешно закрыть компанию.

При банкротстве по заявлению кредитора истец сам назначает конкурсного управляющего и старается взыскать долг с ООО.

1. Долг перед бюджетом

Задолженность перед налоговой службой и внебюджетными фондами (пенсионный фонд и фонд социального страхования).

Обратите внимание:

Тяжелое материальное положение не освобождает фирму от обязательных взносов в бюджет и фонды (ст. 112 НК РФ). При ликвидации долг не списывается.

Решение:

Если задолженность небольшая и ее реально погасить — стоит закрыть долг в максимально короткие сроки. После — запустить процедуру добровольной ликвидации.

Если сумма долга превышает 100 000 руб. и ООО не может погасить его в течение 3 месяцевпосле установленного срока — рекомендуем начать процедуру банкротства.

2. Долг перед учредителем

ООО может иметь долг перед учредителем по займам или другим вложенным в компанию средствам. Когда владелец планирует ликвидировать компанию, как правило, он прощает задолженность.

3. Долг перед контрагентами, партнерами, кредиторами

При ликвидации ООО налоговая инспекция не проверяет кредиторскую задолженность. Однако если кредиторы обратятся в суд — ликвидацию приостановят или признают недействительной.

Обратите внимание:

Если у общества с ограниченной ответственностью есть долг перед банком — банк с большой вероятностью подаст в суд.

Чем опасна «альтернативная ликвидация»

К «альтернативным» способам ликвидации относится:

- Продажа (дарение) компании;

- Реорганизация (слияние, присоединение);

- Закрытие через офшор.

Эти методы связаны с использованием подставных лиц и поэтому противозаконны. Для учредителей ООО наступает уголовная ответственность, наказание по ст. 173.1 УК РФ — до 3 лет лишения свободы.

При «альтернативной ликвидации» сведения о компании не исключают из ЕГРЮЛ — официально ООО продолжает работать. Правоохранительные органы легко находят и привлекают к субсидиарной ответственности бывших учредителей.

Компания «Кодекс» работает только с официальными и законными методами. Не рекомендуем клиентам использовать сомнительные способы ликвидации.

Можно ли автоматически ликвидировать ООО

Что такое автоматическая ликвидация. Если компания не ведет деятельность, налоговая вправе ликвидировать ее в одностороннем порядке.

Обратите внимание. ФНС имеет право, но не обязана ликвидировать недействующие ООО. Налоговая может закрыть такую компанию через несколько лет после признания недействующей либо не закрыть совсем.

Признаки ООО без деятельности:

- Не сдает отчетность в течение года;

- Нет поступлений и списаний с расчетного счета в течение года.

Последствия автоматической ликвидации

Штрафы. Учредители выплачивают штраф за весь период, пока отчетность не сдавалась. Этот долг не списывается при ликвидации, наступает субсидиарная ответственность.

Дисквалификация. Учредители и директор ООО, которое закрыто по решению налоговой, 3 года не имеют права зарегистрировать новое юридическое лицо. Также они не могут выступать соучредителями и руководить другими компаниями.

Перечисленные последствия не наступают при официальной добровольной ликвидации ООО.

Как получить бесплатную консультацию

Заполните и отправьте форму заявки ниже. Юристы свяжутся с вами и бесплатно расскажут, как ликвидировать ООО с долгами без субсидиарной ответственности!

23 декабря 2016

БЕСПЛАТНАЯ

консультация с юристом

✓ Анализ ситуации✓ Разработка стратегии

Отправьте заявку и юрист

свяжется с Вами в течение 10 минут

Ваши персональные данные нигде не

публикуются.

Ликвидация ООО с кредиторской задолженностью

Источник: https://berkutgun.ru/likvidacija-ooo-s-kreditorskoj-zadolzhennostju/