Содержание

- 1 Ликвидационная декларация при закрытии ИП

- 2 Декларация при закрытии ИП

- 2.1 Пакет документов для ликвидации

- 2.2 Налоговый орган, принимающий документы

- 2.3 Как подается декларация ликвидации ИП

- 2.4 Предоставляемые нами услуги при ликвидации ИП

- 2.5 Для закрытия ИП нам необходимо:

- 2.6 Дополнительные услуги:

- 2.7 При закрытии ип форма декларации при нулевом балансе

- 2.8 Нулевая декларация ип. скачать нулевую декларацию для ип

- 2.9 Образец декларации по усн при «закрытии» ип

- 2.10 Как заполнить нулевую декларацию для ип (усн, енвд, осно, ндс)?

- 2.11 Налоговая декларации УСН при закрытии ИП образец бланка и пример заполнения

- 2.12 Заполнение декларации усн при закрытии ип

- 2.13 Ликвидационная декларация при закрытии ип

- 2.14 Как заполнить налоговую декларацию при закрытии ип 2018

- 2.15 Пошаговая инструкция ликвидации статуса индивидуального предпринимателя

- 3 Как заполнить декларацию при закрытии ИП на УСН – актуально

- 4 Налоговая декларация ИП при закрытии

- 5 Когда и в какой форме подавать налоговую декларацию при закрытии ИП

Ликвидационная декларация при закрытии ИП

При закрытии бизнеса предприниматель исключается из Единого Реестра и с этого момента ИП считается официально ликвидированным. Процедура регулируется Законом № 129-ФЗ от 08.08.01 г. и подразумевает совершение ряда обязательных действий. В том числе уплачиваются долги по налогам и сборам в бюджет и социальные фонды, а также подается декларация при закрытии ИП.

В какой форме составляется отчетность? Это зависит от особенностей налогообложения предпринимательской деятельности. Разберемся, как правильно подать декларацию при ликвидации бизнеса физлица.

Нормативный регламент закрытия ИП – общий требования

Механизм прекращения предпринимательства подробно описан в стат. 22.3 Закона № 129-ФЗ.

В первую очередь, чтобы инициировать процедуру закрытия, следует подать пакет документов в территориальные налоговые органы по месту проживания гражданина (либо его временного пребывания).

При этом заполняется заявление утвержденной формы Р26001, платится госпошлина в сумме 160 руб. Дополнительно прикладываются справки из ПФР о том, что все персонифицированные сведения за сотрудников были сданы в срок.

Отдельные случаи ликвидации ИП описаны в п. 2-6 стат. 22.3. В частности, это закрытие бизнеса по причине принятия судебного решения, смерти гражданина, признания несостоятельности, лишения права на ведение бизнеса и т.д. Если все документы заполнены правильно, сведения достоверны, срок ликвидации не превышает 5 дней (рабочих) от момента подачи данных в ИФНС (стат. 8 Закона № 129-ФЗ).

Относительно деклараций, подать все формы лучше до того, как ИП будет ликвидирован. Но если по каким-то причинам предприниматель не успел отчитаться, налоговики не вправе отказать в ликвидации ИП или в приемке отчетных форм.

В случае нарушения законодательных сроков сдачи деклараций, а также при перечислении налоговых платежей с опозданием, налогоплательщику будут предъявлены штрафные санкции.

Взыскать штрафы ИФНС может и после того, как предприниматель официально ликвидирует свою деятельность.

Ликвидационная декларация при закрытии ИП на ОСНО

Когда ИП ведет бизнес на общем налоговом режиме, основными налогами, по которым он обязан отчитаться, являются – НДС и НДФЛ с доходов. Следовательно, при закрытии ИП на ОСНО подаются декларации за последний налоговый период по НДС и подоходному налогу.

Сроки подачи деклараций для ИП на ОСНО:

- НДФЛ – согласно п. 2 стат. 229 физлица, ликвидирующие свой бизнес, обязаны отчитаться по ф. 3-НДФЛ за текущий налоговый период в 5-дневный срок с даты закрытия ИП. Перечислить сумму подоходного налога в бюджет следует в 15-дневный срок от момента предоставления декларации.

- НДС – согласно п. 5 стат. 174 декларация по налогу на добавленную стоимость (с кодом «0» на титульнике) предоставляется в общие сроки для всех налогоплательщиков, включая закрывающихся ИП. Крайняя дата подачи установлена как 25-ое число следующего за налоговым периодом месяца. Уплата налога выполняется как обычно, то есть равными суммами с разбивкой на 3 последующих месяца.

Закрытие ИП – налоговая декларация по ЕНВД

При ведении предпринимательской деятельности с использованием специального вмененного режима, основной формой отчетности для физлица становится декларация по единому налогу, ЕНВД.

Снятие с учета плательщика вмененки в середине квартала дает бизнесменам законную возможность исчислить налог не за весь квартал, а за фактически отработанные календарные дни отчетных месяцев.

Поскольку налоговым периодом при ЕНВД признается не год, а квартал, при закрытии ИП необходимо отчитаться перед ИФНС путем подачи декларации по вмененному режиму.

Сдавать отчет следует до 20-го числа. Бланк утвержден в Приказе ФНС № ММВ-7-3/353 от 04.07.14 г., где перечислены правила составления документа. При заполнении нужно обратить внимание на правильность указания кодов на титульнике. В частности, если проводится ликвидация ИП, следует отразить код «0» в поле код реорганизации/ликвидации. А по строке код периода приводится специальный цифровой показатель:

- 51 – для 1 кв.

- 54 – для 2 кв.

- 55 – для 3 кв.

- 56 – для 4 кв.

Сроки уплаты единого налога при закрытии ИП соответствуют общим по стат. 346.32. Крайней датой для перечисления сумм за квартал признается 25-ое число. Следовательно, общие сроки для сдачи отчета (уплаты налога) на 2018 г. будут такими:

Источник: https://www.zakonrf.info/content/articles/ip-deklaracia-zakrytia/

Декларация при закрытии ИП

Прекращение деятельности Индивидуальных предпринимателей (ИП)

по гг. Пушкино, Ивантеевка, Красноармейск и Пушкинскому району осуществляет МЕЖРАЙОННАЯ ИФНС РОССИИ №3 ПО МОСКОВСКОЙ ОБЛАСТИ

Пакет документов для ликвидации

- заявление о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя в связи с принятием им решения о прекращении данной деятельности (форма № Р26001);

- паспорт + ксерокопия;

- квитанция об уплате госпошлины в размере 160 руб.;

- документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда.

| В случае, когда документы подаются не лично заявителем, необходимо нотариально засвидетельствовать подпись на заявлении, а также копию паспорта. |

Налоговый орган, принимающий документы

Государственная регистрация прекращения физическим лицом деятельности в качестве индивидуального предпринимателя осуществляется в налоговом органе по месту его жительства, то есть по месту регистрации, указанному в паспорте. В случае, если в паспорте отсутствует место регистрации, то гос.

Как подается декларация ликвидации ИП

регистрация индивидуального предпринимателя может быть осуществлена в налоговом органе по месту пребывания.

Инспекция примет документы и выдаст расписку в их получении.

Если все документы заполнены правильно, через 6рабочих дней в налоговой инспекции вы получите:

- лист записи ЕГРИП;

- уведомление о снятии ИП с учета.

Предоставляемые нами услуги при ликвидации ИП

- консультирование по вопросам ликвидации ИП;

- заполнение заявления для прекращения деятельности в качестве ИП (Р26001);

- подготовка платежного поручения и оплата гос. пошлины в размере 160 руб;

Для закрытия ИП нам необходимо:

- ваша выписка из государственного реестра индивидуальных предпринимателей;

- справка об отсутствии задолженности в ПФР;

- копия паспорта индивидуального предпринимателя.

| Цена на закрытие ИП | |

| Стоимость услуги | от 2000 рублей |

| Подготовка документов | 10 минут |

| Сроки исполнения | 5-7 рабочих дней |

Дополнительные услуги:

- сопровождение в МИ ФНС РФ №3 заявителя для регистрации прекращения деятельности в качестве Индивидуального предпринимателя;

- получение документов в МИ ФНС РФ №3 по доверенности;

- получение справки об отсутствии задолженности в ПФР;

- снятие с регистрационного учета в качестве работодателя в фондах ПФР и ФСС;

- сверка с бюджетом в ИФНС;

- подготовка уведомлений о закрытии расчетного счета;

- снятие с учета кассового аппарата.

Меню

При закрытии ип форма декларации при нулевом балансе

Титульный лист На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0 » так как представляется первичная, а не уточненная декларация;

- Налоговый период — «34». Данное значение не меняется, так как период обложения НФДЛ один – календарный год;

- Отчетный период – «2016». Если декларация будет подаваться за 2017 год, меняем 2016 на 2017;

- «Представляется в налоговый орган» — указываются первые 4 цифры кода налогового органа, на учете в котором состоит ИП (в нашем примере 5001 – код ИФНС по г. Балашиха);

- Код категории налогоплательщика – «720».

Нулевая декларация ип. скачать нулевую декларацию для ип

- ВниманиеНДС – согласно п. 5 стат. 174 декларация по налогу на добавленную стоимость (с кодом «0» на титульнике) предоставляется в общие сроки для всех налогоплательщиков, включая закрывающихся ИП. Крайняя дата подачи установлена как 25-ое число следующего за налоговым периодом месяца.ВажноУплата налога выполняется как обычно, то есть равными суммами с разбивкой на 3 последующих месяца.

Закрытие ИП – налоговая декларация по ЕНВД При ведении предпринимательской деятельности с использованием специального вмененного режима, основной формой отчетности для физлица становится декларация по единому налогу, ЕНВД. Снятие с учета плательщика вмененки в середине квартала дает бизнесменам законную возможность исчислить налог не за весь квартал, а за фактически отработанные календарные дни отчетных месяцев.

Образец декларации по усн при «закрытии» ип

Несмотря на отсутствие суммы НДС к уплате или возмещению, предоставить своевременно декларацию по данному типу налога коммерсанту нужно в обязательном порядке. Отчет будет включать нулевые показатели. Бланк декларации подготовлен Приказом №ММB-7-3/ от 29.10.14.

Подается 4 раза в год, по результатам каждого квартала, срок сдачи – 25-тое число месяца, идущего за отчетным промежутком. Декларация содержит достаточно много листов, однако при подаче нулевого отчета следует заполнить только титульную страницу и первый раздел.

Инфо

Титульный лист показывает сведения о плательщике, отчетном периоде и контактных данных. Первый раздел определяет итоговую сумму добавленного налога к уплате или возмещению.

Как заполнить нулевую декларацию для ип (усн, енвд, осно, ндс)?

Указанное значение для ИП не меняется;

- Блоки «Сведения о налогоплательщике» и «Адрес места жительства» заполняются в соответствии с паспортом.

В конце необходимо проставить количество листов декларации – «3», указать, кто сдает декларацию (1 – если ИП лично, 2 — если его представитель) и заполнить сведения о представителе при необходимости.

Раздел 1 В разделе один необходимо лишь указать:

- Код ОКТМО;

- КБК – нулевой декларации соответствует значение – 18210102020011000110.

Во всех остальных строках ставятся прочерки.

Раздел 2 Декларацию по НДФЛ можно сдать как в бумажной, так и электронной форме.

Налоговая декларации УСН при закрытии ИП образец бланка и пример заполнения

Действующее законодательство не устанавливает ограничений по формату представления отчетности по доходам.

ИП на УСН Предприниматели на упрощенке представляют лишь одну декларацию – упрощенную.

Заполнение декларации усн при закрытии ип

ИП на ОСНО Предприниматели на ОСН обязаны отчитываться по двум основным налогам:

- НДС – каждый квартал, не позднее 25 дней с его окончания;

- НДФЛ – ежегодно, до 30 апреля года, следующего за отчетным.

Нулевая декларация по НДС Заполнению в данном случае подлежит только Титульный лист и Раздел 1. Остальные листы не заполняются. Пример заполнения нулевой декларации по НДС Титульный лист На Титульном листе необходимо указать:

- ИНН, выданный ИП при постановке на учет;

- Номер корректировки «0 » так как представляется первичная, а не уточненная декларация;

- Налоговый период указывается в соответствии с Приложением № 3 к Приказу, утвердившему декларацию (в нашем примере декларация подается за год»);

- Отчетный период.

Ликвидационная декларация при закрытии ип

Строка «Укажите количество листов подтверждающих документов или их копий» В данном поле ставится цифра, обозначающая общество листов в документах, которые прилагаются к отчету. Обязательно прикладываются копии бумаг, которые подтверждают полномочия лица, которое подписывает отчет (копия паспорта, доверенность).

- 1 — ведомости подтверждает предприниматель;

- 2 — ведомости подтверждает доверенное лицо бизнесмена (копия доверенности прилагается обязательно).

Если поставлена в клеточке «2», то ниже на отдельных строчках указывается Фамилия, имя, отчество гражданина-представителя бизнесмена. Затем это лицо проставляет подпись, дату. Когда декларацию подает коммерсант самостоятельно, ставится только подпись, дата.

Но, если подается и единая упрощенная декларация, то вместо электронной формы можно предоставить отчетность по НДС в печатной форме. Отметим, что штрафов за неподачу такого отчета не предусмотрено.

Нулевая декларация НДС подается до:

- 25 апреля — первый квартал;

- 25 июля — полугодие;

- 25 октября — три квартала;

- 25 января — год.

Разберемся, как составляется нулевая декларация НДС для ИП. Образец для наглядности расположен ниже. В декларации 12 листов. Но, при подаче нулевого отчета нужен лишь титульный лист и первый раздел.

Требования к заполнению титульного листа такие же, как и при оформлении титульного листа нулевой декларации УСН. В первом разделе заполняется только строка «010» «код по ОКАТО» и «020» «код бюджетной классификации».

Эти данные можно взять из предыдущих деклараций или уточнить в обслуживающем налоговом органе.

Как заполнить налоговую декларацию при закрытии ип 2018

| Декларация при закрытии ИП Всем доброго времени суток! Не могу понять как быть с отчетностью после закрытия ип. Открыл ИП в декабре 2015г. УСН(доходы). Начал деятельность в марте 2016,решил закрыться в апреле и в последние 2 дня работы приехала выездная проверка,оштрафовали за торговлю без ККТ. В итоге закрыл ИП 13 мая,заплатил поборы ПФР, теперь не знаю как сдавать отчетность, т.к. хотел подать нулевую декларацию,а есть штраф за ККТ. КУДИРа нет.Буду крайне признателен за Ваши мысли по сложившейся ситуации! |

| lisa2901 | 24.05.2016 14:48 |

Re: Декларация при закрытии ИП

| Сообщение от Kudze (Сообщение 1905438) т.к. хотел подать нулевую декларацию,а есть штраф за ККТ. |

Если были доходы, то нулевую декларацию нельзя подавать. Надо рассчитать и заплатить налог. Штраф и декларация никак не связаны друг с другом у ИП. Штраф оплачивайте, иначе он будет висеть на вас. В декларации штрафы не учитываются.

КУДИР в налоговую не сдается специально, только по требованию налоговиков.

| Re: Декларация при закрытии ИП |

| Сообщение от lisa2901 (Сообщение 1905632) Если были доходы, то нулевую декларацию нельзя подавать. Надо рассчитать и заплатить налог. Штраф и декларация никак не связаны друг с другом у ИП. Штраф оплачивайте, иначе он будет висеть на вас. В декларации штрафы не учитываются.КУДИР в налоговую не сдается специально, только по требованию налоговиков. |

Значит я могу подать нулевую? Налоговая о доходах не знает,доходы были,но не перекрывали расходы)))

| lisa2901 | 24.05.2016 16:00 |

Re: Декларация при закрытии ИП

| Сообщение от Kudze (Сообщение 1905668) Налоговая о доходах не знает |

Как это не знает, когда вам штраф впаяли за ККТ…

| Сообщение от Kudze (Сообщение 1905668) доходы были,но не перекрывали расходы))) |

У вас УСНО (доходы), вот и надо заплатить 6% с дохода, расходы тут не при чем.

| lisa2901 | 24.05.2016 16:12 |

Re: Декларация при закрытии ИП За 2015 можете сдать нулевку (если не было доходов), будет штраф от налоговой, а вот за 2016 год не советую нулевку сдавать, коли вас привлекли за отсутствие чеков. Если у вас не сдана декларация за 2015 год и не уплачены взносы в ПФР за 2015 год, то ПФР может вас привлечь к штрафу в 140 000.

Если вы закрылись в 2016 году, то и за 4,5 месяца вы так же должны рассчитать оплатить ПФР.

| Аутсорсинг | 24.05.2016 20:02 |

Re: Декларация при закрытии ИП

При УСН вам надо сдать декларацию не позднее 25 числа месяца, следующего за месяцем «закрытия ИП». Если вас поймали с работой без ККМ , то значит надо указать ту сумму , в момент которой была контрольная закупка и оплатить 6 % единый налог с доходов.

Пошаговая инструкция ликвидации статуса индивидуального предпринимателя

А штраф не относится к декларации-это всего лишь штраф за рабочий процесс без кассы. Я так понимаю была контрольная закупка.

| Акапулько | 05.07.2016 14:26 |

Re: Декларация при закрытии ИП Маленькая поправочка….

Источник: https://ivanklimov.ru/deklaracija-pri-zakrytii-ip/

Как заполнить декларацию при закрытии ИП на УСН – актуально

Закрытие предпринимательской деятельности представляет собой более сложный процесс, чем открытие. Ведь все недочеты, ошибки, недоплаты, допущенные вами при ведении бизнеса, в этот момент могут всплыть самым неожиданным образом. И главное, чем вы должны будете должны подытожить свою деятельность – это заполнить декларацию УСН при закрытии ИП.

6 шагов закрытия ИП

В случае процесса ликвидации ИП необходимо будет пройти определенные шаги.

- Уплата всех налогов, сборов, взносов и иных обязательных платежей

- Предоставление отчета в ПФР и снятие там с учета. Существует мнение, что ИП без работников посещение Фонда не обязательно. Однако, как показывает практика, чтобы избежать споров с проверяющими и иных негативных последствий, лучше посетите и этот орган. К тому же, налоговым органам будут необходимы данные персонифицированной отчетности.

- Увольнение всех сотрудников (при наличии).

- Снятие с учета в ФСС в случае, если вы в своей деятельности использовали наемный труд. Без снятия с учета, от вас могут ожидать предоставления отчетности и выписывать штрафы за невыполнение.

- Закрытие расчетных счетов (обязанность уведомлять об этом налоговую отменена). Снятие с учета контрольно-кассовых машин.

- Подача заявления на закрытие предпринимательства, с такими приложениями: квитанция об уплате госпошлины (сумма не меняется уже несколько лет и составляет 160 рублей), справка из ПФ (если требуется). С этими документами необходимо обратиться в орган налоговой инспекции, где вы регистрировались. Там в обязательном порядке вы должны будете заполнить заявление соответствующего образца, а спустя пять рабочих дней забрать лист ЕГРИП, в котором будут указаны сведения о закрытии вас в качестве ИП.

Основные правила заполнения при ликвидации ИП

По своей форме и структуре она ничем не отличается от ежегодно подаваемой декларации. Отличие существует только в сроках.

Согласно ст.346.23 НК плательщик налоговой должен предоставить в налоговый орган по месту своей регистрации декларацию до 25 числа того месяца, в котором заканчиваете осуществление предпринимательской деятельности по УСН.

Т.е. после того, как вы подали заявление на закрытие, в указанные сроки вы должны заполнить декларацию УСН при закрытии ИП.

- Оно проводится печатными буквами, черной ручкой. Суммы проставляются в рублях, округленных до полного значения. Исправления не допускаются.

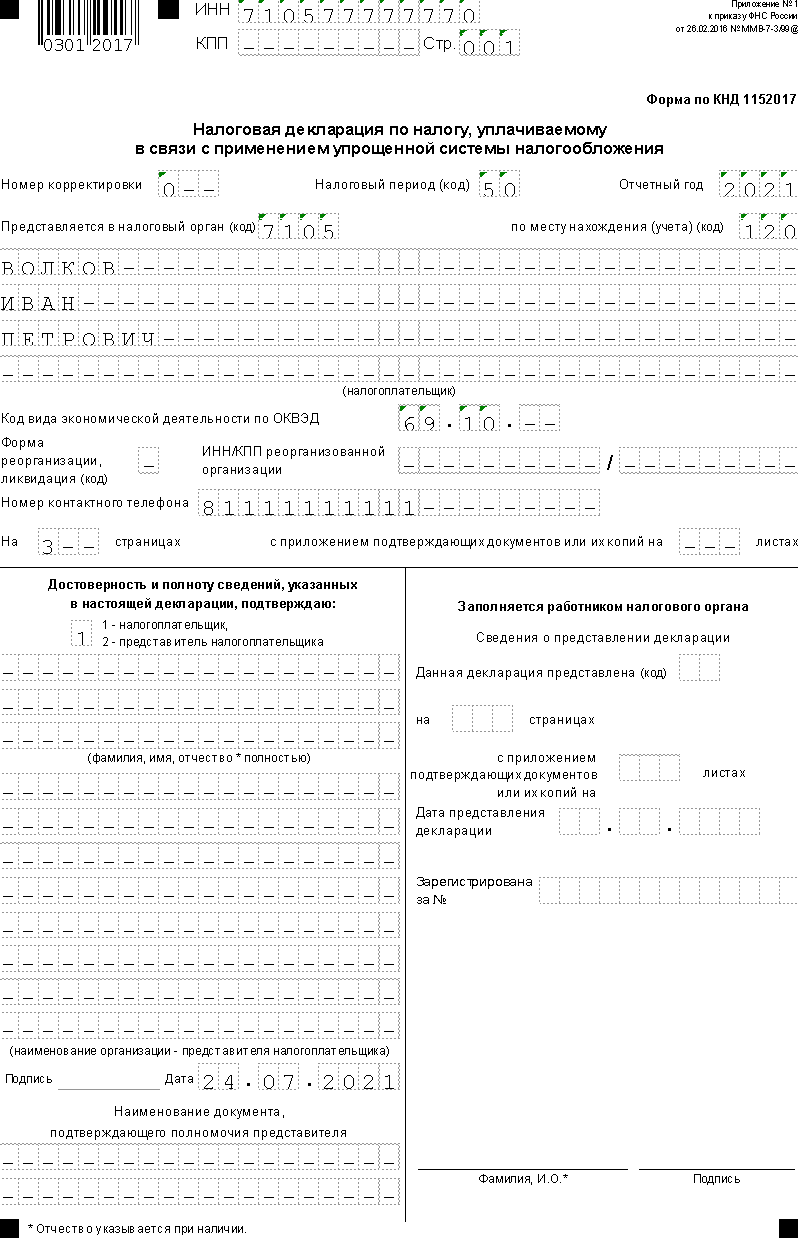

- На титульном листе вы указываете: номер корректировки (0 — если подается первый отчет и 1,2 – если последующие), налоговый период, отдельно отражается год, за который сдается отчет, наименование налогового органа, куда предоставляется декларация, ИП ставят код 120 в колонке «по месту нахождения учета», налогоплательщик (ФИО), ОКВЭД, форма ликвидации (0) и т.д.

- Отчет о целевом использовании имущества (3 раздел) необходимо будет заполнить только в случае надобности (например, был получен грант, который израсходован на зарплату работникам).

- В конце каждого листа необходимо поставить дату и подпись уполномоченного лица (они должны совпадать на всех листах). Данный факт будет свидетельством того, что лицо подтверждает достоверность и полноту сведений, указанных на странице. Это может понадобиться при решении спорных вопросов, а также судебных разбирательств.

- Декларация предоставляется в налоговые органы без приложений. Т.е. документы, подтверждающие расходы, предоставлять не надо. Они будут затребованы, при необходимости, при проверке.

- Сроков для подачи заявления о снятии с учета и ответственности за нарушение такого порядка нормами действующих законов не предусмотрено.

Важно:

обратите внимание, на каком виде УСН вы находитесь и в зависимости от этого заполняйте страницы: 1.1 и 2.1 – «Доходы», 1.2 и 2.2 – «Доходы минус расходы». В первую очередь заполните вторые разделы, а затем переходите к первым. Это делается потому, что итоговые цифры второго раздела заносятся в первый. Далее рассмотрим подробнее.

Раздел 1.1

В нем, в первую очередь, указываем код по ОКТМО. Делаем это в строке 010. В иных строках, где требуется такой код, речь идет о смене места жительства. Далее, в зависимости от сроков (квартал, полугодие, 9 месяцев, год), необходимо отразить сумму авансовых платежей, которые: подлежат уплате и подлежат уменьшению.

В первом случае расчет проводится следующим образом.

Сумма исчисленного авансового платежа (нарастающим итогом) уменьшается на: сумму уплаченных (!) за отчетный период страховых взносов (больничных и др.) и авансовых платежей за уже прошедший период.

Во втором случае расчет иной.

Из суммы авансовых платежей (нарастающим итогом) вычитаются сумма исчисленного авансового платежа за прошедший период и сумма уплаченных за этот период страховых взносов.

Напомним, что у ИП есть возможность уменьшить налог. В ситуации, когда наемного труда нет, налог можно уменьшить на всю сумму фиксированных взносов «за себя». При обратной ситуации можно уменьшить и «за себя» и за работников, но не более, чем на 50%.

Также в декларации указываются фактически уплаченные взносы. Вы могли заплатить больше чем положено. По правилам эту сумму и указывайте, также есть возможность ее попытаться вернуть из бюджета.

В разделе 2.1

Тут вы должны указать, есть ли у вас наемные работники или нет и поставить соответствующий код (1 – при наличии, 2 – при отсутствии).

Далее указываете сумму полученных доходов и сумму исчисленного налога. Здесь же необходимо отразить сумму выплаченных страховых взносов, на которую можно уменьшить исчисленный налог.

Заполнение разделов на УСН «Доходы минус расходы»

Заполнить декларацию при закрытии ИП немного сложнее, чем в вышеуказанном случае. Но разберемся и в этом.

Раздел 2.2 указываем:

- Сумму полученных доходов нарастающим итогом за прошедший период. Например, если вы прекращаете деятельность во 2 квартале, все доходы, начиная с начала года — 40 000 руб. Указанная цифра отражается в строках 211 и 213.

- Сумму общих расходов, которые были затрачены за прошлый период. Она рассчитывается как разница между минимальным налогом, который уплатили и налогом, который исчислили. Отдельно существует строка, в которую заносятся убытки, при наличии таковых.

- Используя формулу (доходы минус расходы) рассчитываем налоговую базу, на основании которой будем рассчитывать авансовый платеж.

В строках 260-263 необходимо отразить налоговую ставку 15 % (или для отдельных регионов от 5 до 15 %).

Далее отражаем сумму авансовых платежей за конкретный период и сумму исчисленного за год минимального налога (цифру, указанную в строке 213 х 1/100).

Принцип заполнения раздела 1.2 аналогичен указанному выше при ином виде УСН.

РЕКЛАМА

Источник: http://biznesogolik.ru/deklaracii-pri-zakrytii-ip/

Налоговая декларация ИП при закрытии

Прекращение деятельности ИП и его снятие с учета в налоговых органах предполагает прохождения ряда процедур, в числе которых есть подача закрывающей декларации. Она является, своего рода, завершающим этапом при закрытии бизнеса. Об особенностях такого отчета и пойдет речь далее.

Закрытие ИП и отчетность в налоговую

Несмотря на то, что уплата налога в рамках УСН происходит авансовым методом, поквартально, подача деклараций по итогам 1 квартала, полугодия и 9 месяцев не производится.

Индивидуальные предприниматели на упрощенке отчитываются перед ИФНС по завершении года, в срок до 30 апреля.

Интересно, что данное правило распространяется в том числе и на декларацию по УСН при закрытии ИП, в случае, если последние приняли решение прекратить свою коммерческую деятельность.

Неважно, когда ИП принял решение о прекращении деятельности: в самом начале года, либо ближе к ноябрю-декабрю, отчитаться он обязан также до 30 апреля будущего года. Отдельного срока для подачи закрывающей декларации Налоговым кодексом не предусмотрено, и налоговый период при закрытии ИП составляет все тот же календарный год. Впрочем, тут есть один интересный нюанс.

Широко распространено мнение, что успеть подать декларацию в ФНС при закрытии ИП нужно в срок до 25 числа месяца, следующего за месяцем снятия ИП с учета. Это не совсем так, хотя похожее требование и предусмотрено статьей 346.23 Налогового кодекса.

Однако в данной статье речь идет не о внесении записи в ЕГРИП о снятии ИП с регистрационного учета, а о поданном уведомлении о прекращении предпринимательской деятельности, в отношении которой применялась УСН.

Об этом документе в свою очередь говорится в статье 346.13 Кодекса: в случае прекращения налогоплательщиком деятельности на УСН, он в течение 15 дней обязан подать в ИФНС уведомление об этом с указанием даты прекращения деятельности.

Как итог, отчитаться такой ИП обязан до 25 числа следующего месяца.

Но самое интересное, что согласно пункту 5 статьи 84 Налогового кодекса внесенная в ЕГРИП запись о ликвидации ИП сама по себе означает снятие ИП с учета в налоговых органах по всем возможным основаниям.

Таким образом закрытие ИП не требует подачи уведомления о снятии с него статуса «упрощенщика» (письмо Минфина от 18 июля 2014 г. № 03-11-09/35436). Получается, раз нет уведомления, нет и специально установленного срока подачи закрывающей декларации.

Следовательно, ничто не мешает предоставить отчет в ИФНС в обычные сроки.

Тем не менее, как правило, инспекторы все же настаивают на предоставлении закрывающего отчета не в следующем году, а в более обозримые сроки. И несмотря на то, что приведенные коллизии налогового законодательства в общем не дают оснований для таких требований, затягивать с декларацией все же не стоит, и вот почему.

Пенсионные взносы ИП: связь с налоговой декларацией

Помимо основных налогов, любой ИП обязан также производить отчисления по собственным страховым взносам. Взносы на обязательное пенсионное и медицинское страхование ИП уплачивает в фиксированном размере, определяемом на конкретный год.

В 2018 году, напомним, отчисления на ОПС составляют 26 545 рублей, на ОМС — 5840 рублей. Для индивидуальных предпринимателей, зарегистрированных не с начала года, либо же наоборот, снятых с учета до донца года сумма взносов пропорционально сокращается.

Но помимо основной суммы взносов, по ним предусмотрен также и дополнительный платеж — 1% от суммы доходов сверх 300 000 рублей.

Отдельной отчетности по уплачиваемым за себя пенсионным платежам, бизнесмены не подают. Соответственно расчет дополнительной части взносов производится на основании все той же декларации по УСН.

При снятии с учета рассчитаться по пенсионным взносам ИП обязан в течение 15 дней с момента внесения в ЕГРИП соответствующей записи. Таким образом возникает некий временной лаг: с одной стороны, прекративший деятельность, допустим, в феврале-марте ИП обязан рассчитаться по взносам в начале будущего года, с другой, у ИФНС фактически нет информации, чтобы проверить правильность полученных от налогоплательщика платежей.

Максимальная сумма дополнительной части взносов составляет в 2018 году 212 360 рублей, что соответствует 21 536 000 дохода. При большем доходе сумма взноса не увеличивается.

При отсутствии же данных о доходах контролеры имеют право предъявить к уплате в качестве дополнительной части именно этот установленный максимум.

Так что у самого налогоплательщика появляется заинтересованность снабдить ИФНС необходимой информацией об уровне своего дохода, предоставив ей декларацию по УСН при закрытии ИП не через условный год, а в более сжатые сроки.

Декларация по УСН при закрытии ИП

Так или иначе отчет при прекращении деятельности индивидуальным предпринимателем подается по обще установленной форме, утвержденной приказом ФНС от 26 февраля 2016 года № ММВ-7-3/99@.

Принцип заполнения закрывающей декларации тот же, что и в обычных случаях. Доходы, а в случае применения ставки 15%, и расходы отражаются нарастающим итогом в течение года.

Если деятельность прекращена, допустим, во втором квартале, то данные по итогам полугодия, 9 месяцев и года будут просто одинаковые.

В этом смысле закрывающая декларация не будет отличаться, например, от отчета по периоду, часть которого ИП по каким-то причинам просто временно не работал.

Основным же отличием от обычного отчета будет отдельным образом обозначенный код налогового периода при закрытии ИП на УСН.

При прекращении деятельности на титульном листе декларации указывается не обычный код 34, а значение 50, означающее последний налоговый период деятельности ИП в связи со снятием его с регистрационного учета. В остальном, порядок заполнения декларации будет такой же.

Как заполнить декларацию по УСН в 2018 году ИП, можно узнать здесь, если вы применяете объект «доходы» или здесь, если у вас объект «доходы минус расходы».

Источник: https://spmag.ru/articles/nalogovaya-deklaraciya-ip-pri-zakrytii

Когда и в какой форме подавать налоговую декларацию при закрытии ИП

Ведение предпринимательской деятельности для многих становится лучшей альтернативой наёмной работы и позволяет реализовать себя в любимом деле.

Но, к сожалению, не всегда деятельность ИП приносит желаемые результаты, и тогда физическое лицо решает перестать вести бизнес.

Если по каким-либо причинам ИП принял решение о ликвидации, для полного закрытия ему необходимо пройти соответствующую процедуру, согласно Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и Гражданского кодекса РФ.

Что необходимо для закрытия

Завершение деятельности ИП регламентируется законодательными актами, и может проходить только по строго установленным правилам, иначе процесс завершить не получится и придётся оплачивать налоги и сдавать отчётность дальше.

В первую очередь по бизнесу нужно прекратить всю деятельность и исполнить обязательства, после чего необходимо подготовить пакет документов для налоговой:

- заявление;

- платёжный документ на гос. пошлину.

После подачи документов в НС нужно сдать ликвидационную отчётность.

Подаваемая декларация ИП при закрытии ИП в 2018 году образец зависит от выбранной системы налогообложения, на которой предприниматель находился до последнего времени.

Несмотря на разнообразие налоговых режимов и разные виды отчётности по ним как в период ведения деятельности, так и при регистрации прекращения, все они подчиняются некоторым общим требованиям.

Что важно учитывать при подаче ликвидационных деклараций:

- ИП может принять решение о прекращении бизнес-деятельности в любое время независимо от того, на каком этапе находится отчётный период по его налоговому режиму;

- бланки в ФНС могут быть переданы: лично предпринимателем через канцелярию, почтой или курьерской службой, через личный кабинет на сайте ФНС или доверенное лицо;

- несмотря на отказ от предпринимательской деятельности уполномоченные органы вправе стребовать с физического лица неоплаченные налоги и сборы, а также штрафы за нарушение норм действующего законодательства;

- всю финансовую документацию, включая квитанции по оплате налогов, книги доходов и расходов, дубликаты ликвидационных деклараций и пр. нужно хранить не менее 4 лет с даты их актуальности, чтобы избежать недоразумений с государственной властью в период действия срока исковой давности;

- на момент подачи документов о ликвидации за предпринимателем не должно числиться неподанных деклараций за прошлые периоды;

- данные о прекращении деятельности в ПФР, независимо от использования наёмных работников, подавать самостоятельно не нужно, ФНС передаёт их самостоятельно по внутриведомственным каналам;

- учесть все свои обязательства и неуплаченные налоги, взносы и сборы нужно самостоятельно, их наличие не препятствует закрытию, а после занесения информации в ЕГРИП, как свидетельствуют некоторые примеры, они будут стребованы органами в судебном порядке.

В формы деклараций и порядок их заполнения постоянно вносятся корректировки от государственных органов, поэтому, прежде чем подавать ликвидационную документацию, следует убедиться в актуальности имеющегося бланка, а также перепроверить указываемые коды, руководствуясь данными для конкретного налогового режима.

В зависимости от применяемой системы, будут отличаться не только сами образцы документов, но и отражаемые в них кодировки.

Декларация для закрытия ИП на ОСНО

Если происходит ликвидация ИП, который выбрал для своего бизнеса общую систему налогообложения, то предприниматель обязан подать в органы ФНС следующие декларации:

Отчётность по НДФЛ должна быть подана в компетентные органы не позднее 5 дней с даты внесения регистрационной записи в единый реестр, для граждан России.

Иностранные граждане, которые занимались ведением предпринимательства на территории РФ и после её прекращения планируют выезд за рубеж на ПМЖ, обязаны предоставить документ не позднее 5 дней с момента ликвидации и не менее чем за 30 дней до выезда.

По результатам предоставления декларации предпринимателю может быть доначислена сумма дохода, с которого необходимо произвести доплату налога. Период внесения средств на счета бюджетов в этом случае ограничен и составляет 15 дней с момента предоставления бланка в ИФНС.

Особенности заполнения бланка:

- Предприниматель, подавая ликвидационный отчёт, должен заполнять: титульный лист, разделы 1 и 2, лист В.

- При составлении документа разрешается использовать ручной и печатный методы, при этом использовать можно чернила чёрного или синего цвета, а на электронной версии документа обязательно наличие штрих-кода.

- В образце бланка не допускается исправлений и помарок, применения двухсторонней печати, скрепления листов на местах со значимой информацией и штрих-кодов.

- На каждом отдельном листе документа, в верхней его части, обязательно проставляется идентификационный код плательщика, его фамилия и инициалы.

Поскольку налог предпринимателей на добавленную стоимость исчисляется и учитывается поквартально, по НДС декларация подаётся не позднее 25 числа после окончания месяца, завершения деятельности.

Срок регламентирован ст. 174 НК РФ.

Отчёт при ликвидации ИП на УСН

В обязательном порядке подаётся и ликвидационная декларация при УСН при закрытии ИП. О том, когда ИП подавать декларацию по УСН при закрытии, рассказано в ст. 346.23 Налогового Кодекса РФ. Законодательным актом определено, что крайним сроком подачи окончательного отчёта будет 25 число месяца, следующего за месяцем прекращения деятельности и внесения записи в ЕГРИП.

Форма декларации как в бумажной, так и в онлайн-версии, для УСН при закрытии ИП в 2018 году имеет такой же образец, как и при регулярном предоставлении, форма и порядок заполнения бланка утверждены Приказом Федеральной Налоговой Службы РФ №ММВ-7-3/99@ от 26.02.2016.

Основные разделы документа, которые подлежат заполнению:

- Раздел 1.1. Содержит сумму налога, подлежащую уплате предпринимателем по его данным, если применяется система УСН Доходы.

- Раздел 1.2. Информация налогоплательщика о причитающейся сумме налога, при деятельности УСН Доходы-расходы.

- 2.1 – приводятся расчёты налоговых платежей (база налогообложения – доходы).

- 1.2 – сумма торгового сбора (если он применим для деятельности ИП), на который должен быть уменьшен упрощённый налог.

- 2 – расчёт упрощённого налога (система доход-расход).

- – о целевом использовании имущества и прочих материальных ценностей, полученных в качестве благотворительности или на определённые цели.

Важные моменты в заполнении документа:

- декларация по УСН за 2018 год для ИП при его закрытии должна содержать на каждой отдельной странице ИНН и фамилию инициалы предпринимателя;

- суммы в документе проставляются без копеек, округление происходит математическим методом, до 0,5 р. в меньшую сторону, свыше в большую;

- код периода подачи отчётности при ликвидации предпринимательской деятельности проставляется «96», он свидетельствует о том, что это последний бланк, подаваемый ИП.

Есть заблуждение, что необходимо проставлять код «50», такая декларация будет считаться ошибочной. Значение «50» проставляется при ликвидации/реорганизации юридического лица. Согласно Гражданского кодекса РФ предприниматель действует без образования такового.

Если декларация подаётся по упрощёнке «Доходы» в раздел с корректирующими данными налогоплательщик вносит информацию о выплаченных авансовых налоговых платежах и страховых взносах как за себя, так и за наёмных работников.

Если упрощенец за период с момента подачи заявления о регистрации завершения деятельности получил доход, например, по ранее заключённым договорам, он должен оплатить полученную сумму налогов одновременно с предоставлением ликвидационной отчётности.

Шаблон декларации можно скачать непосредственно на сайте ФНС или заполнить с помощью онлайн-ресурса электронную форму.

Ликвидационная отчётность ИП на ЕНВД

Для ИП, которые в процессе деятельности находились на вменённом режиме налогообложения, также предусмотрена подача последней, закрывающей декларации. Форма и порядок предоставления последнего отчётного документа по ЕНВД установлен Приказом ФНС РФ №ММВ-7-3/353@ от 04.07.2014 с изменениями от октября 2016 года.

Декларация для ИП по ЕНВД содержит:

- Сумма ЕНВД, которая подлежит уплате в бюджет.

- Расчёт суммы налога по видам деятельности, согласно ОКВЭД.

- Расчёт ЕНВД за тот период, по которому она предоставляется.

Документ обязательно должен быть заполнен с учётом следующих нюансов:

- все финансовые показатели проставляются только в целых рублях без копеек;

- код места предоставления документа может быть проставлен «120» – по месту регистрации предпринимателя или «320» – по месту ведения им деятельности;

- код вида предпринимательской деятельности, не путать с ОКВЭД, проставляется в соответствии с Приложением №5 к Порядку заполнения декларации по ЕНВД, например, для развозной/разъездной торговли «10»;

- декларация по ЕНВД не может быть нулевой;

- предприниматель заполняет все графы декларации, за исключением тех, что отмечены записью о заполнении ответственным представителем ФНС.

В заполненной документации не допускаются исправления, помарки и корректировки. Оформленный вручную бланк должен содержать только цифры и печатные буквы, с применением чернил чёрного, синего или фиолетового цветов.

Декларация с нарушениями базовых требований не будет принята органами налоговой службы.

Декларации при закрытии патентщика

Ведение предпринимательской деятельности на патентной системе не предполагает подачи специальной отчётности пока ИП занимается бизнесом, именно этот факт, наряду с удобными налогами, делает режим таким популярным. Однако, при прекращении работы, в некоторых случаях, предоставить декларацию придётся, независимо от того произошло прекращение патента в срок или заранее.

Обусловлено это тем, что после отказа от патента, статус предпринимателя за физическим лицом сохраняется, но автоматически присваивается налоговый режим ОСНО, если вместе с отказом от спецрежима не произведено полной ликвидации согласно установленного законом порядка.

На практике это выглядит следующим образом:

- если предприниматель подаёт заявление о ликвидации ИП не позднее 10 дней до окончания срока патента, то ему достаточно предоставить в налоговый орган документы, предусмотренные для этой процедуры (заявление и квитанцию об оплате государственной пошлины);

- когда сроки нарушены и патент прекратил своё действие, после подачи ликвидационного пакета, в налоговую службу подаётся декларация по НДФЛ (условия аналогичны предоставлению бланка на ОСНО), НДС подавать нет необходимости, т. к. предприниматель не получал статуса плательщика такого налога.

Игнорирование предоставления пакета документов повлечёт за собой наложение штрафных санкций. Даже после лишения статуса предпринимателя за физическим лицом сохраняется ответственность по его деятельности.

Отчётность с наёмными работниками

ИП, которые нанимают работников, приняв решение о ликвидации своего бизнеса, сталкиваются с необходимостью предварительного отказа от статуса работодателя.

Все декларации и отчёты, которые подаются предпринимателем со штатом сотрудников, должны быть направлены до предоставления заявления о ликвидации предпринимательской деятельности.

Как это происходит:

- ИП прекращает действие трудовых договоров и производит расчёт со своими сотрудниками.

- Предоставляет в ИФНС справку-расчёт по страховым взносам.

- Направляет в ПФР бланки СЗВ-М и СЗВ-стаж. При этом никаких дополнительных бланков с указанием намерений по закрытию бизнеса предоставлять не потребуется. В процессе ведения бизнеса указанные бланки подаются ежегодно до 1 марта, что касается процедуры прекращения ИП, тут срок установлен не позднее представления заявления о закрытии в ФНС. За нарушение сроков с работодателя взыскивается 500 рублей штрафа за каждого наёмного работника.

- Подаёт в ФСС отчёт по форме 4-ФСС, и вместе с ним заявление о снятии с учёта в качестве работодателя.

- Сдаёт отчётность 2-НДФЛ (за каждого наёмного работника в отдельности) и 6-НДФЛ в общем за всех сотрудников фирмы.

Все указанные бланки подаются с проставлением кода, соответствующего прекращению деятельности ИП, для каждого вида декларации устанавливается отдельный такой код.

Если нарушен порядок в части предоставления ликвидационных документов по наёмным работникам, а декларация на прекращение деятельности уже подана, в её исполнении и занесении записи в ЕГРИП будет отказано.

Штрафные санкции за неподачу деклараций по налогам и страховых отчётов

При непредставлении предпринимателем отчётности в установленные НК РФ сроки на него накладываются штрафные санкции, пени, а в случае со страховыми взносами – возмещение недоимок.

Сейчас действуют такие меры взысканий:

- за каждый несданный бланк – по 1000 рублей, при этом взымается штраф не только за закрывающую декларацию, но и за последующие, если период их подачи наступил, а предприниматель так и не предоставил документы в ФНС;

- 5% от суммы причитающегося к уплате налога, особенно страшна такая мера для тех, кто работал на ЕНВД;

- 20 или 40% от невыплаченных страховых взносов, и сами страховые взносы, а они продолжают начисляться до того момента пока не будет проведена полная ликвидация с предоставлением всей установленной законодательством отчётности.

Чтобы наверняка обезопасить себя от непредвиденных штрафов при подаче ликвидационных деклараций, следует обязательно соблюдать требования, выставляемые соответствующими Приказами ФНС в части их заполнения, а также сохранять дубликаты поданных документов.

Часто ИП при регистрации бизнеса устанавливают несколько налоговых режимов, отдельно под каждый вид деятельности. Такой подход обеспечивает для коммерсантов более выгодные условия уплаты налогов и сборов и позволяет значительно на них сэкономить.

Однако, в процессе регистрации завершения деятельности потребуется подавать отчётность по каждому из них в отдельности в установленные законодательством сроки.

Сдавать декларации значительно раньше, не рекомендовано, в них могут не войти некоторые перечисления.

Источник: https://tvoeip.ru/zakrytie/deklaratsiya-v-2018-godu-obrazets