Содержание

- 1 Показатели оценки имущественного положения

- 1.1 Сумма хозяйственныхсредств, находящихся в распоряжении организации

- 1.2 Доля основных средств в активах

- 1.3 Доля активной части основных средств

- 1.4 Коэффициент износа основных средств

- 1.5 Коэффициент износа активной части основных средств

- 1.6 Коэффициент обновления основных средств

- 1.7 Коэффициент выбытия основных средств

- 2 4. Расчеты коэффициента обновления и коэффициента выбытия основных средств

- 2.1 1.9 Анализ изменения коэффициента устойчивости экономического роста

- 2.2 2.5 Анализ коэффициента оборачиваемости

- 2.3 fГлава 1. Теоретические аспекты лизинга как современной формы обновления основных средств предприятия

- 2.4 1 РАСЧЕТ И АНАЛИЗ ФИНАНСОВОГО КОЭФФИЦИЕНТА

- 2.5 3. ПОНЯТИЕ БЕТА-КОЭФФИЦИЕНТА

- 2.6 2.4 Расчет коэффициента готовности

- 2.7 11. Исчисление размеров социальных пенсий с учетом районного коэффициента

- 2.8 3.6 Управление дивидендной политикой. Обоснование коэффициента дивидендных выплат

- 2.9 10. Определение коэффициента всесторонней интенсификации

- 2.10 11. Определение коэффициента всесторонней интенсификации

- 2.11 — учет выбытия основных средств;

- 2.12 3.5 Метод расчета коэффициента эффективности (рентабельности)

- 2.13 Изучение и применение отчетов: коэффициента оборачиваемости, ABC, XYZ-анализов

- 3 Для чего нужен коэффициент выбытия основных средств – понятие и формула расчета

- 4 Как рассчитать коэффициент обновления основных средств

- 5 Расчет коэффициентов износа обновления выбытия основных средств

- 5.1 Коэффициенты движения основных средств

- 5.2 Формула расчета коэффициента выбытия основных средств

- 5.3 Анализ основных промышленно-производственных фондов

- 5.4 Задача №3. расчёт показателей движения и состояния основных фондов

- 5.5 Коэффициент износа и другие показатели состояния основных фондов предприятия

- 5.6 Как рассчитать коэффициент обновления основных средств

- 5.7 Расчет коэффициентов обновления выбытия годности износа основных средств

- 6 Коэффициент обновления и выбытия основных фондов (средств)

- 6.1 Для чего вычислять коэффициенты движения фондов

- 6.2 Коэффициент обновления (ввода) имущественных активов

- 6.3 Коэффициент выбытия (списания) основных производственных фондов

- 6.4 Коэффициент прироста основных средств предприятия

- 6.5 Коэффициент замены имущественных производственных активов

- 6.6 Пример вычисления коэффициентов обновления и выбытия

- 6.7 Роль коэффициентов в техническом анализе ОС

Показатели оценки имущественного положения

Имущественное положение предприятия проявляется вплатежеспособности предприятия, в способности вовремя удовлетворятьплатежные требования поставщиков в соответствии с хозяйственнымидоговорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Имущество предприятия – это то, чем оно владеет:основной капитал и оборотный капитал, выраженный в денежной форме иотраженный в самостоятельном балансе предприятия.

Оценка имущественного положения предприятияпроизводится на основе анализа следующих показателей:

Сумма хозяйственных средств,находящихся в распоряжении организации

Доля основных средств в активах

Доля активной части основных средств

Коэффициент износа основных средств

Коэффициентизноса активной части основных средств

Коэффициент обновления основных средств

Коэффициент выбытия основных средств

Сумма хозяйственныхсредств, находящихся в распоряжении организации

Этот показатель (Rs) дает обобщенную стоимостную оценку активов,числящихся на балансе предприятия. Это учетная оценка, не совпадающая ссуммарной рыночной оценкой активов предприятия. Рост этого показателясвидетельствует о наращивании имущественного потенциала предприятия:

Rs = А — У — Ак — Ду

где,А — всего активов по балансу;У — убытки;Ак — собственные акции в портфеле;

Ду — задолженность учредителей по взносам в уставный капитал.

Упрощенно сумму хозяйственных средств, находящихся враспоряжении предприятия можно представить в виде суммы активовпредприятия на конец отчетного периода.

О.В. Грищенко (Анализ и диагностика финансово-хозяйственнойдеятельности предприятия: Учебное пособие. Таганрог: Изд-во ТРТУ, 2000)считает что при определении показателя, итог баланса (активы) долженбыть уменьшен на сумму собственных акций, выкупленных у акционеров и сумму задолженностиучастников (учредителей) по взносам в уставный капитал.

Доля основных средств в активах

Показатель представляет собой обобщающий итог структурногоанализа и характеризует степень капитализации активов в основные фонды предприятия.

Доля основных средств вактивах = Стоимость основных средств / Итог баланса (валюта баланса)

Чем выше значение показателя доли основных средств вактивах, тем лучше предприятие обеспечено необходимым для производстваи реализации товаров и услуг оборудованием, зданиями, сооружениями ииными активами, которые используются в течение длительного периода времени.

Поэтому любое увеличение данного показателя свидетельствуетлибо о расширении, либо о модернизации финансово-хозяйственной деятельности.В то время как сокращение доли не всегда характеризуется как негативная динамика.

Доля активной части основных средств

Показывает, какую часть в общей стоимости имеющихся основныхсредств составляет их активная (участвующая в производстве продукции)часть. Активная часть основных средств это машины, оборудование итранспортные средства. Рост этого показателя в динамике обычнорасценивается как благоприятная тенденция.

Доля активной частиосновных средств = Стоимость активной части основных средств /Стоимость основных средств

Коэффициент износа основных средств

Характеризует долю стоимости основных средств, списанную назатраты в предыдущих периодах. Обычно используется в анализе какхарактеристика состояния основных средств.

Коэффициент износа основныхсредств = Износ основных средств (аммортизация) / Первоначальнаястоимость основных средств

Отметим что, показатель носит некоторую условность. Причина этого– зависимость коэффициента от применяемого предприятиемметода начисления амортизации, т.е. коэффициент не показываетфизический износ основных средств, показатель так же как икоэффициент годности не дает точной оценки текущего состоянияосновных средств компании.

Значение коэффициента износа более 50% является нежелательным.Более объективную оценку данного показателя можно получить,сравнив его значение по конкретномупредприятию со среднеотраслевым значением.

Коэффициент износа активной части основных средств

Данный показатель характеризует степень изношенности основныхсредств непосредственно участвующих в производственном процессе.

Коэффициент износа активнойчасти основных средств = Износ активной части основныхсредств / Первоначальная стоимость активной части основных средств

Коэффициент обновления основных средств

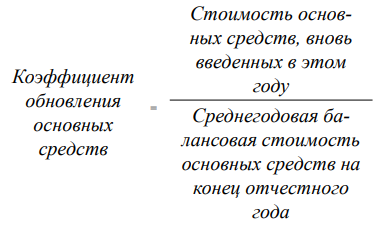

Показывает, какую часть от имеющихся на конец отчетногопериода основных средств составляют новые средства.

Коэффициент обновления = Первоначальная стоимость поступивших за периодосновных средств / Первоначальная стоимость основных средств на конец периода

С помощью указанного коэффициента можно определить на каком этапежизненного цикла находится рассматриваемое предприятие: если значениекоэффициента принимает значение меньше единицы, то предприятиенаходится на этапе сокращения отрасли, еслибольше единицы – на этапе расширенного воспроизводства, когдапредприятия заинтересованы в обновлении производственной базы.

Снижение коэффициента обновления является отрицательным фактором исвидетельствует о тенденции к уменьшению оснащенности организацииосновными средствами

Коэффициент выбытия основных средств

Показывает, какая часть основных средств, с которымипредприятие начало деятельность в отчетном периоде, выбыла из-заветхости и по другим причинам.

Коэффициент выбытия = Первоначальная стоимостьвыбывших за период основных средств/ Первоначальная стоимость основных средств на начало периода

Уменьшение стоимости основных средств может происходить врезультате выбытия вследствие ветхости и износа, продажи, безвозмезднойпередачи на баланс другим предприятиям, уценки основных средств, сдачив долгосрочную аренду.

Если коэффициент выбытия превышает коэффициент обновления, то этооценивается отрицательно, так как свидетельствует об отсутствиитехнического перевооружения предприятия

Формулы расчета коэффициентов по бухгалтерскому балансуподробнее рассмотрены в статье: Анализструктуры и динамики основных средств.

Источник: http://afdanalyse.ru/publ/finansovyj_analiz/1/pokazateli_imushhestvennogo_polozhenija/17-1-0-126

4. Расчеты коэффициента обновления и коэффициента выбытия основных средств

Анализ движения денежных потоков предприятия

Одним из этапов проведения факторного анализа денежных потоков является расчет влияния различных факторов на изменение величины коэффициента рентабельности положительного денежного потока по прибыли от продаж…

Анализ и диагностика финансовой деятельности предприятия

1.9 Анализ изменения коэффициента устойчивости экономического роста

Таблица 19 — Анализ динамики коэффициента устойчивости экономического роста № п/п Показатель 2007 2008 2009 Абс. отклонение 2009 от 2007 2008 1. Чистая прибыль -127955 169309 228862 +356817 +59553 2. Дивиденды 22483 74377 0 -22483 -74377 3…

Анализ финансового состояния и финансовой деятельности ОАО «Уральская Сталь» за 2006-2007 годы

2.5 Анализ коэффициента оборачиваемости

Коэффициент оборачиваемости капитала К= Выручка от реализации/ Капитал К 2006= 22 636 634/ 24 943 818= 0,96(стремится к 1) К 2007= 34 838 395/ 31 552 092= 1,1 Коэффициент оборачиваемости дебиторской задолженности К= Выручка от реализации/ ДЗ К 2006= 22 636 634/ 5 816 006= 3,9 365/ 3,9= 93…

Лизинг как современная форма обновления основных фондов предприятия

fГлава 1. Теоретические аспекты лизинга как современной формы обновления основных средств предприятия

1.1 Понятие и содержание лизинга России до начала 90-х годов лизинг применялся в ограниченных масштабах и в основном советскими внешнеторговыми организациями для приобретения современных машин и оборудования по международным контрактам…

Методы финансового анализа

1 РАСЧЕТ И АНАЛИЗ ФИНАНСОВОГО КОЭФФИЦИЕНТА

Коэффициент оборачиваемости активов Таблица 1 — Расчет коэффициента оборачиваемости активов Показатель Годы 1-й год 2-й год 3-й год 4-й год 5-й год Выручка от продажи товаров, млн руб. 640 682 699 725 836 Активы, млн руб…

Оценка портфельного риска. Бюджетные индексы. Понятие бета-коэффициента

3. ПОНЯТИЕ БЕТА-КОЭФФИЦИЕНТА

БЕТА-КОЭФФИЦИЕНТ — показатель, характеризующий влияние общей ситуации на рынке ценных бумаг в целом на динамику цены отдельной ценной бумаги, показатель степени риска применительно к инвестиционному портфелю или к конкретным ценным бумагам…

Оценка рыночной стоимости объектов недвижимости, не завершенных строительством

2.4 Расчет коэффициента готовности

Коэффициент готовности строительной продукции определяется отношением суммы всех денежных средств, израсходованных на сооружение объекта недвижимости, включая затраты на строительство и получение исходно-разрешительной документации…

Пенсионное обеспечение нетрудоспособных граждан

11. Исчисление размеров социальных пенсий с учетом районного коэффициента

Федеральным законом «О государственном пенсионном обеспечении в Российской Федерации» установлено, что размеры социальных пенсий для: граждан, проживающих в районах Крайнего Севера и приравненных к ним местностях, а также граждан…

Разработка краткосрочной и долгосрочной финансовой политики на примере ОАО «Карат»

3.6 Управление дивидендной политикой. Обоснование коэффициента дивидендных выплат

В данном разделе рассмотрим показатели, необходимые для оценки дивидендной политики…

Расчет основных показателей хозяйственной деятельности предприятия

Наименование показателей На нач. года Поступило в отч. году Выбыло в отч. году Осталось на конец года Здания 71,2 — — 71,2 Автотранспорт 11,2 — — 11,2 Станки 3,2 3,1 2,4 3,9 Хоз. оборудование 2,2 — 1,2 1 Итого 87,8 3,1 3,6 87…

Расчет основных показателей хозяйственной деятельности предприятия

10. Определение коэффициента всесторонней интенсификации

Использование производственных и финансовых ресурсов предприятия может носить экстенсивный и интенсивный характер. Экстенсивное использование ресурсов ориентируется на вовлечение в производство дополнительных ресурсов…

Расчет основных показателей хозяйственной деятельности предприятия

11. Определение коэффициента всесторонней интенсификации

Использование производственных и финансовых ресурсов предприятия может носить экстенсивный и интенсивный характер. Экстенсивное использование ресурсов ориентируется на вовлечение в производство дополнительных ресурсов…

Учет и анализ использования основных средств в ООО «Иж-лайн»

— учет выбытия основных средств;

-организация учета исходя из финансовых возможностей хозяйственного субъекта; -вопросы инвентаризации и переоценки основных средств; -выявление недостатков по результатам проведенного исследования; -предложения по их устранению…

Формирование финансового раздела бизнес-плана инвестиционного проекта

3.5 Метод расчета коэффициента эффективности (рентабельности)

Коэффициент эффективности (норма прибыли) рассчитывается как отношение средней за период жизни проекта чистой прибыли к средней величине инвестиций в проект. (40%) Согласно результатам, полученным при оценке…

Этапы планирования денежных средств на закупку товара

Изучение и применение отчетов: коэффициента оборачиваемости, ABC, XYZ-анализов

Для того, чтобы предприятие получило максимальную прибыль от торговой деятельности, необходимо обеспечить следующие факторы: найти и поставить на склад потребительски интересный товар…

Источник: http://fin.bobrodobro.ru/51496

Для чего нужен коэффициент выбытия основных средств – понятие и формула расчета

Объекты основных средств без какого-либо сомнения относятся к категории самых дорогостоящих и продолжительно используемых активов.

В связи с этим они подвергаются особому контролю в отношении анализа и учёта.

Качественный контроль за всеми показателями включает в себя и анализ снятия с учета ОС с сопутствующим ему выявлением коэффициента выбытия.

Коэффициент выбытия ОС – это важнейший показатель, отражающий долю выбывших объектов в течение отчётного периода в результате широкого спектра причин (определим далее).

Активы могут выбывать по целому ряду причин:

- износ в любой его форме;

- ликвидация вследствие аварии или любой другой чрезвычайной ситуации;

- продажа имущества;

- выявление порчи по результатам инвентаризации;

- передача другому лицу по договору дарения и т.д.

Коэффициент выбытия является отличным индикатором того, насколько эффективно организация использует имеющиеся в её распоряжении объекты.

Формулы расчета

Способ расчета коэффициента уже был отмечен ранее. Формула расчета достаточно проста и выглядит следующим образом:

В представленных выше формулировках регулярно фигурирует термин «стоимость ОС». В данном случае под этой формулировкой понимается первоначальная стоимость, то есть та, по которой объекты были приняты к учёту.

При расчете не учитывается балансовая стоимость ОС, так как в бухгалтерском балансе содержится лишь остаточное его значение (амортизация уже вычтена).

Расчет можно произвести и следующим образом – соотнести сальдо счёта 01/выб на конец отчётного периода с сальдо счёта 01 на его начало.

Коэффициент выбытия может рассчитать как по всем видам ОС, так и по отдельным их категориям.

При расчете необходимо учитывать, что без сопровождающих коэффициентах данный показатель мало информативен.

Это достаточно просто доказывается – к примеру, КВ=1 вовсе не говорит о том, что из организации выбыли абсолютно все имеющиеся основные средства.

Подобные несоответствия связаны с тем, что при расчёте не учитывается важнейший показатель — приток основных средств за тот же период.

На практике, данный показатель сопровождается расчетом коэффициентом обновления ОС. Его можно рассчитать по следующей формуле:

Коэффициент обновления является наглядных отражением соотношения новых объектов ко всей сумме основных фондов.

Для чего рассчитывается?

Чаще всего коэффициент выбытия рассчитывается по отдельным группам основных средств, а затем и по организации в целом.

Сам по себе не подходит к интерпретации, так как ни высокое, ни низкое его значение не может быть названо положительным или отрицательным фактором.

Качественные данные показателя способен дать лишь совместный анализ с коэффициентом обновления.

Существует две трактовки значения (при сравнении с КО):

- КВ > КО – стоимость взятой во внимание категории основных средств начинает уменьшаться, то есть обновление имущества происходит медленнее, чем его выбытие. Политика обновления неэффективна, расширение производства не наблюдается.

- КВ < КО – стоимость обрабатываемой категории основных средств начинает повышаться, то есть обновление имущества происходит быстрее, чем его выбытие. Политика обновления эффективна, наблюдается расширение производства.

Наиболее важен коэффициент выбытия основных средств для предприятий промышленного характера, так как для них ОС оказывают существенное влияние на объёмы производства и качество конечной продукции.

Также при анализе стоит брать во внимание и период развития экономики: в моменты застоя может снижаться, в моменты подъёма и развития – увеличиваться.

Выводы

Коэффициент выбытия крайне важен в случаях, когда организация желает проводить эффективную оценку состояния основных фондов.

Сам по себе он практически неинформативен – достичь качественной интерпретации коэффициента выбытия можно лишь при рассмотрении его с другими финансовыми показателями, направленными на описание экономического состояния организации.

Благодаря этому показателю можно дать качественную оценку деятельности организации и эффективности использования основных средств.

При этом данный показатель крайне прост в расчёте, что позволяет применять его на любом предприятии.

Источник: https://praktibuh.ru/buhuchet/vneoborotnye/os/vybytie/dlya-chego-nuzhen-koeffitsient-vybytiya-osnovnyh-sredstv-ponyatie-i-formula-rascheta.html

Как рассчитать коэффициент обновления основных средств

Основные средства – это объекты предприятия, которые используются в долгосрочном периоде с целью проведения производственной деятельности. Для расчета эффективности употребления основных средств рассчитывается ряд показателей, одним из которых является коэффициент обновления основных фондов.

Коэффициентом обновления основных фондов принято считать отношение стоимости приобретенных ОС к стоимости имеющихся на конец отчетной даты.

Коэффициент содержит соотношение балансовой себестоимости вновь введенных в эксплуатацию ОС к балансовой стоимости существующих на один и тот же период.

Подробная финансовая информация для проведения расчета определяется по балансу промышленной организации.

Расчет целесообразно проводить по всем параметрам ОС предприятия, в том числе и промышленно-организационным средствам, его дебету, субсчетам основных фондов, а также по всем категориям и видам специально предназначенного оборудования. Представляется возможным рассчитать коэффициент обновления отдельно на вновь поступившие в эксплуатацию ОФ и отдельно на основные средства, которые уже находятся в пользовании промышленной организации.

При увеличении данного показателя статистика свидетельствует о том, что в рабочих цехах предприятия появилось новое, качественное, специальное оборудование.

Такая тенденция создает благоприятные условия труда для работников компании, а также повышает производительность, качество товаров и увеличение объемов производства.

В связи с такими условиями повышается конкурентоспособность на внешнеэкономическом рынке.

Соответственно, чем выше коэффициент обновления на производствах страны, тем более высокий экономический потенциал. Целесообразно рассматривать показатель обновления в соотношении с коэффициентом выбытия.

Если коэффициент выбытия преобладает над коэффициентом обновления, это означает, что ОС на предприятии выбывает больше, чем обновляется.

Относительно к этому балансовая стоимость рассчитываемых основных фондов уменьшается.

Если же показатель обновления превышает показатель выбывания, то предположительно предприятие ведет нарастающую финансовую политику и расширение производства предприятия.

Необходимость

Показатели прироста и обновления приводят к развитию основных фондов промышленной организации. При использовании собственником предприятия ОФ подразумевается понятие содержания их в рабочем состоянии для эксплуатации, тем самым определяя цели проведения обновления, а также осуществление ремонта и реконструкции.

Проведение капитального ремонта ОФ показывает полную или частичную замену некоторых зданий и сооружений предприятия, что часто расценивается как модернизация производства.

Осуществление текущего ремонта производится путем замены мелких деталей основных средств, что уполномочивает собственников содержать помещение в определенных санитарно-гигиенических условиях. Издержками обращения считаются затраты на содержание и проведение текущего ремонта промышленного предприятия.

Ремонт, как доля обновления ОФ, представляет собой восстановление первичной себестоимости фондов без учета морального износа. При наступлении морального износа ранее, чем физического, собственник приходит к необходимости модернизировать основные средства в виде устранения физического износа путем технического обновления.

Модернизация производства улучшает экономические показатели предприятия и оборудования в целом, повышает технический уровень, производительность старого оборудования до технических параметров нового, а также обеспечивает экономическую выгоду труда.

Проведение обновления фонда, подтверждающегося новой технической базой, часто приводит к диспропорциям в производстве. Именно по этой причине зачастую собственники проводят обновление ОС при помощи реконструкции или технического перевооружения.

Техническое перевооружение представляет собой внедрение новой материальной либо технической базы, по окончанию которого без дополнительной рабочей силы происходит переоснащение, повышение технического уровня, определяются новые процессы ведения, хранения и реализации готовых товаров или предоставления услуг населению.

При реконструкции производится введение технологий для полного переоснащения и коренной перестройки уже имеющихся основных фондов. Различаются эти понятия необходимостью проводить новое внедрение. На скорость обновления влияют фактор темпа роста и масштабы выбытия устаревших сооружений и оборудования.

Расчет и отражение интенсивности

Показатель интенсивности обновления фондов рассчитывается для оценки степени введенных новых средств на замену первоначальным. Интенсивность рассчитывается как отношение суммы выбывших средств к сумме первичных основных фондов, которые обновлялись в течение года.

Чтобы вычислить показатель интенсивного использования технического оборудования, следует произвести соотношение фактического объема продукции к плановому (выработке):

Киио = Вфакт / Вплан

Для определения эффективности использования основных средств рассчитываются показатели фондоемкости и фондоотдачи.

Фондоотдача рассчитывается как соотношение выпуска продукции (за год) к среднему значению суммы стоимости основных фондов (за год) и показывает степень отдачи уставного капитала:

Фотд = В / Сср.год

Фондоемкость показывает, в какой степени капитальные вложения закреплены в уставном капитале, и рассчитывается в пропорционально обратном порядке фондоотдачи:

Фемк = Сср.год / В

Для определения коэффициента интенсивности следует провести следующие вычисления:

Кинтенс. = Свыб.ос / Снов.ос

Следовательно, показатель интенсивности показывает степень высвобождения капитальных средств в случае приобретения нового оборудования, характеризует увеличение или уменьшение темпов технического оснащения. Если показатель интенсивности увеличивается, то это говорит о сокращении периода использования ОС и выбытии ветхих объектов производства.

Формула

Для подробного рассмотрения и наглядного примера вычисления коэффициента обновления ОС следует провести вычисление:

Кобновл = Спервон.введ.ОС / Сконеч.ос * 100%, где

Спервон.введ.ОС – стоимость первичных ОС за отчетный период, Сконеч.ос – стоимость ОС на конец отчетного периода.

Следовательно, можно сделать вывод, что расчет коэффициентов имеет важное значение в финансовой, экономической и технологической деятельности предприятия. Если коэффициент обновления превышает значение показателя выбытия, то на предприятии проводится расширенное производство относительно к ОС, если меньше, то воспроизводство ОС сужается.

Чем меньше значение показателя обновления, тем больше увеличиваются сроки эксплуатации зданий и сооружений. В период расцвета экономики страны в целом и подъема инновационной деятельности, показатель обновления на предприятиях приходит в норму или же увеличивается.

Расчет и изучение показателей обновления дает предприятиям возможность планировать, расширять и повышать производительность на производстве.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/plan-schetov/aktivy/koefficient-obnovleniya-os.html

Расчет коэффициентов износа обновления выбытия основных средств

- Консультация юрста

- Статьи

При этом ремонтный фонд должен создаваться не в тысячах рублей, как делают на многих предприятиях, а в процентах к среднегодовой стоимости основных средств.

Это позволяет менять объемы финансирования ремонтных работ за отчетные периоды в зависимости от изменения за эти же периоды их среднегодовой стоимости.

Экономисты предприятия с привлечением главного механика и энергетика со знанием системы планово-предупредительного ремонта ожидаемых объемов ремонтных работ, объемов затрат на ремонт за ряд лет прошедшего периода, учета специфики предприятия и ряда других факторов определяют смету затрат на ремонт на планируемый год. Далее рассчитывается удельный вес суммы сметы затрат в процентах к стоимости основных средств на начало года. И этот процент на весь планируемый год принимается как основополагающий для определения суммы затрат на ремонт на планируемый период.

Он определяет насколько

- Коэффициент финансового рискаКоэффициент финансового риска Коэффициент финансового риска — определение Коэффициент финансового риска показывает соотношение заемных средств и суммарной капитализации и характеризует степень эффективности использования компанией собственного капитала Он определяет насколько

- Актуальные вопросы и современный опыт анализа финансового состояния организаций — часть 5финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице а организация соответственно обладает удовлетворительным финансовым состоянием и наоборот значение менее единицы свидетельствует о неудовлетворительном результате Экономист О

- Оценка экономического риска на основе финансовых коэффициентовфинансовых коэффициентов оценке их значений и состоит из 12 этапов 1.

Коэффициенты движения основных средств

В отчетном периоде неустановленное и неиспользованное оборудование сократилось на сумму 1000 тыс. руб.

Изменение фондоотдачи составит: а) при стоимости основных фондов и объема валовой продукции в базисном периоде фондоотдача равняется: 30 000 / 15 000 = 2 руб.

; б) при базисном объеме валовой продукции и базисной стоимости основных фондов с учетом их сокращения на 1000 тыс.

руб. фондоотдача равняется: 30 000 / (15 000 – 1000) = 2,14 руб.

Внимание

Увеличение фондоотдачи в результате сокращения неустановленного и неиспользованного оборудования составит: 2,14 – 2 = 0,14 руб., или 14 коп. с каждого рубля стоимости основных фондов. Анализ коэффициента сменности Коэффициент сменности (Ксм) — показатель, характеризующий использование парка оборудования по количеству и по времени.

Формула расчета коэффициента выбытия основных средств

Важно

Для определения ремонтных возможностей предприятия и необходимости развития осуществляется анализ ремонтной базы. Для этого рекомендуется за 3–5-летний промежуток времени сравнить среднесписочную численность рабочих предприятия с численностью рабочих, занятых в ремонтных службах, а также количество единиц установленного оборудования по заводу с количеством его в ремонтных службах.

При этом по возможности необходимо учесть технические параметры используемого оборудования, изменение затрат на ремонт в себестоимости продукции, уровень квалификации ремонтного персонала, средний уровень их заработной платы и другие показатели.

Анализ основных промышленно-производственных фондов

Определить коэффициент износа, годности, обновления и выбытия и степень интенсивности обновления основных производственных фондов предприятия, если известно, что первоначальная балансовая стоимость основных производственных фондов на начало года – 5 120 тыс. руб., на конец года – 5410,3 тыс. руб.

; поступление фондов за год – 918,5 тыс. руб., выбытие за год – 628,2 тыс. руб., износ основных фондов на начало года – 925,5 тыс. руб. Решение: Рассчитаем показатели состояния основных фондов: коэффициенты годности и износа, которые исчисляются на начало и конец года.

Коэффициент износа на начало года определяется по формуле: где Ин – износ основных средств на начало года, Фн – полная стоимость основных фондов на начало года.

Коэффициент износа на конец года будет рассчитываться по формуле: где Ик – износ основных средств на конец года, Фк – полная стоимость основных фондов на конец года.

Задача №3. расчёт показателей движения и состояния основных фондов

Показатель Условное обозначение Абсолютное выражение 1 2 3 Число календарных дней в месяце Дк 30 Число рабочих дней Др 22 Количество смен Псм 2 Установленная продолжительность смены, часов Тсм 8 Количество установленного оборудования Пуст 10 Количество работавшего оборудования Пр 8 Календарный фонд времени, станко-часов (30 × 24 × 10) Тк 7200 Режимный фонд установленного оборудования (22 × 2 × 8 × 10) Тр 3520 Время планового ремонта, станко-часов Тр.пл 120 Располагаемый по плану фонд времени, станко-часов (3520 – 120) Тпл 3400 Время простоев, станко-часов[1] Тпр 500 Фактически отработанное время, станко-часов Тфакт 2900 Коэффициенты: а) Тфакт / Тк б) Тфакт / Тр в) Тфакт / Тпл — — — 0,40 0,82 0,85 Анализ использования оборудования по мощности (интенсивное использование) выражает степень использования мощности оборудования за время его фактической работы.

Коэффициент износа и другие показатели состояния основных фондов предприятия

Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%. ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель.

Как рассчитать коэффициент обновления основных средств

И наоборот, превышение значения показателя Кобн. над Квыб. говорит о превышении поступления ОС над их выбытием, об эффективной политике обновления ОС и расширении производства. Квыб. особенно важен для промышленных предприятий, где основные средства имеют наибольший удельный вес и значительное влияние на качество продукции и объемы производства.

Проводки при выбытии основных средств Как отражается выбытие ОС в бухучете организации? Согласно п.

29 ПБУ 6/01 выбытие основного средства признается, если имущество утрачивает признаки ОС и не может приносить организации доход (износ, реализация, ликвидация при аварии, передача в УК другой организации, обмен, недостача и т. д.).

В этом случае организация производит списание ОС. Подробнее о том, как правильно списать ОС в случае чрезвычайной ситуации, см. в материале «ОС погибло в пожаре. Можно ли учесть убытки?».

Расчет коэффициентов обновления выбытия годности износа основных средств

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности. Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами.

Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода.

Под нормой производительности принимается расчетная потенциальная производительность оборудования в единицу времени его работы. Анализ показателей использования оборудования по количеству Анализ использования оборудования по количеству показывает количественное изменение использования оборудования на предприятии в отчетном периоде по сравнению с базисным.

Различают следующие категории оборудования: наличное (Пн), установленное (Пуст), фактически работающее (Пфакт)[2]. Наличное оборудование — все оборудование предприятия вне зависимости от места его расхождения и технического состояния.

В эту категорию входит также изношенное оборудование, если оно не снято с баланса предприятия.

Установленное оборудование — оборудование, сданное в эксплуатацию, включая находящееся в капитальном ремонте и на модернизации.

Источник: http://vip-real-estate.ru/2018/05/03/raschet-koeffitsientov-iznosa-obnovleniya-vybytiya-osnovnyh-sredstv/

Коэффициент обновления и выбытия основных фондов (средств)

Основные средства предприятия не приобретаются раз и навсегда: в процессе деятельности их периодически обновляют, приобретают новые, списывают отслужившие свое материальные ресурсы. Эти показатели поддаются учету и вычислению с целью экономического анализа и, как следствие, повышения эффективности предпринимательской деятельности.

Покажем, как правильно производить вычисления коэффициентов поступления, выбытия, обновления и интенсивности обновления основных фондов организации.

Для чего вычислять коэффициенты движения фондов

Показатели, характеризующие динамику основных материальных активов, нужны не просто для упоминания в финансовой отчетности.

Для того, чтобы предприятие стабильно работало, производя продукцию, а значит, принося прибыль, оно должно быть адекватно обеспечено основными средствами.

Поэтому каждая организация, изучая состояние основных фондов, принимает решение о целесообразности той или иной производственной политики в отношении имущественных фондов:

- обновления;

- прироста (принятия на баланс новых ОС);

- выбытия (списания) неэффективных или утративших полезность активов.

Коэффициент обновления (ввода) имущественных активов

Этот показатель отражает соотношение вновь поступивших на баланс организации основных фондов за тот или иной временной период к стоимости активов, уже находящихся на балансе к концу этого периода. Чтобы его вычислить, нужно разделить стоимость введенных за определенное время фондов на полную их стоимость к концу этого периода. Приводим формулу для вычисления годового обновления материальных активов.

К обновл. = СТввед. / СТГкон.

где:

- К обновл. – коэффициент введения (обновления) основных имущественных средств за год;

- СТввед. – стоимость средств, введенных на баланс до конца отчетного года;

- СТГкон – стоимость активов к концу исследуемого года.

Для вычисления обновления фондов в процентном соотношении найденный коэффициент умножается на 100%.

ОБРАТИТЕ ВНИМАНИЕ! Коэффициент поступления и коэффициент обновления – не тождественные понятия, хотя во многих источниках их объединяют в один показатель. Разница между ними в том, что при учете коэффициента поступления во внимание берутся не только приобретенные средства, но и активы, поступившие на баланс из других источников (в лизинг, в дар, в качестве уставного капитала и др.)

Для экономического и технического анализа иногда бывает важно установить срок обновления производственных активов (Тобновл.). Это помогает видеть потенциал производственной базы предприятия и планировать обновление фондов. Для вычисления нужно разделить стоимость фондов на начало исследуемого периода на их стоимость активов, поступивших на баланс за этот же период.

Тобновл. = СТГнач. / СТввед.

Если в течение нескольких лет этот срок постепенно снижается. Это можно счесть положительным производственным фактором.

Коэффициент выбытия (списания) основных производственных фондов

Благодаря этому показателю можно уточнить, как соотносятся значения выбывших с предприятия основных активов к их стоимости в начале учетного периода. Таким образом, выясняется, какое именно количество фондов (в их стоимостной характеристике) предприятие утратило вследствие их износа за определенное время. Чаще всего вычисляется годовое выбытие.

К выб. = СТвыб. / СТГнач.

где:

- К выб. – коэффициент выбытия основных средств;

- СТвыб. – стоимость активов, списанных в течение отчетного периода (года);

- СТГнач. – полная стоимость всех ОС, актуальных на начало годового периода.

Процентное соотношение можно выяснить, умножив полученный результат на 100.

Разновидностью данного показателя является коэффициент ликвидации – показывает отношение ликвидированных за год ОС к стоимости средств на начало года:

К ликв. = СТликв. / СТГнач.

Коэффициент прироста основных средств предприятия

Этот коэффициент показывает, как обновляются имущественные активы. При этом в учет идут не только вновь полученные основные средства, но и выбывшие за отчетный год. Для этого нужно найти разность стоимости введенных и выбывших активов, а затем определить соотношение полученной разности и конечной годовой стоимости ОС.

К прир. = СТввед. – СТвыб. / СТГкон.

где:

- К прир – коэффициент прироста ОС.

Умножение на 100 даст результат в процентах.

Коэффициент замены имущественных производственных активов

Показывает, какое количество основных средств, выбывших из-за ветхости и износа, было заменено вновь введенными в эксплуатацию. Чтобы его вычислить, необходимо разделить стоимость основных фондов, списанных вследствие полного износа (ликвидированных), на стоимость фондов, принятых на баланс в этом же периоде.

К зам. = СТликв. / СТввед.

где:

- К зам. – коэффициент замены основных фондов;

- СТликв. – стоимость ликвидированных (полностью негодных к эксплуатации) фондов;

- СТввед. – стоимость вновь поступивших основных активов.

Процентное соотношение получится при умножении найденного коэффициента на 100.

Пример вычисления коэффициентов обновления и выбытия

У ООО «Железный король», занимающегося металлообработкой, стоимость основных средств на начало года по балансовым документам составляет 80 000 руб. Из них в начале года изношенными оказались активы на сумму 15 000 руб. В данном году предприятие закупило новое оборудование на сумму 12 500 руб. Вышли из строя по окончании срока эксплуатации и были списаны станки и другие активы стоимостью 9 200 руб.

Рассчитаем коэффициенты ввода и поступления основных фондов.

Сначала нужно определить стоимость активов в конце отчетного периода (года): для этого к полной стоимости ОС на начало года нужно добавить сумму поступлений, а затем уменьшить полученный результат на сумму выбывших фондов. 80 000 + 12 500 – 9200 = 83 300 руб.

Теперь можем определить интенсивность динамики имущественных фондов.

Коэффициент введения – сумму введенных ОС делим на конечный годовой показатель: 12 500 / 83 300 = 0,15 х 100% = 15%.

Коэффициент выбытия – стоимость выбывших основных фондов делим на показатель начала года: 9200 / 80 000 = 0,115 х 100% = 11,5%.

Роль коэффициентов в техническом анализе ОС

Если сопоставить найденные показатели между собой, можно проанализировать техническое состояние основных активов.

Сравнение значений коэффициента обновления активов с коэффициентом выбытия за аналогичный период даст полную картину относительно того, на что именно направлена динамика фондов: на замену (соотношение коэффициентов меньше 1) или на пополнение, прирост активов (соотношение больше единицы).

По данным анализа может быть принято определенное решение в рамках производственной политики организации:

- внедрение новой технической базы;

- ввод в производство новых объектов;

- модернизация существующего оборудования;

- увеличение эффективности технологического процесса (новые более прогрессивные технологии, автоматизация и пр.).

Источник: https://assistentus.ru/osnovnye-sredstva/koehfficient-obnovleniya/