Содержание

- 1 Коэффициент абсолютной ликвидности (формула по балансу)

- 2 Что показывает коэффициент абсолютной ликвидности?

- 2.1 Что это такое?

- 2.2 Что показывает и характеризует?

- 2.3 В чем измеряется?

- 2.4 Отличия от текущей и срочной ликвидности

- 2.5 В каких случаях требуется?

- 2.6 Факторы, влияющие на динамику показателя

- 2.7 Как рассчитать коэффициент абсолютной ликвидности?

- 2.8 Формула

- 2.9 По балансу

- 2.10 Какие документы потребуются для расчета?

- 2.11 Интерпретация результата

- 2.12 Нормативное значение

- 2.13 Если ниже нормы

- 2.14 Если выше нормы

- 2.15 На что указывает его рост?

- 2.16 Если снизился – что это значит?

- 2.17 Влияние на платежеспособность организации и пути его корректировки

- 2.18 Практический пример расчета

- 2.19 Заключение

- 3 Что показывает коэффициент абсолютной ликвидности

- 4 Коэффициент абсолютной ликвидности. Формула по балансу. Пример расчета

- 5 Как рассчитывается коэффициент абсолютной ликвидности

- 6 Как рассчитать коэффициент абсолютной ликвидности?

Коэффициент абсолютной ликвидности (формула по балансу)

Коэффициент абсолютной ликвидностии показатель текущей ликвидности служат основными критериями для ИФНС, оценивающей платежеспособность юрлица. Рассмотрим, что это за показатели и какое значение придается первому из них.

Что показывает ликвидность?

Как рассчитать абсолютную ликвидность?

Норма для коэффициента

Как изменить значение ликвидности?

Что показывает ликвидность?

Понятие ликвидности применяют к процессу реализации имущества, принадлежащего юрлицу. По скорости этой реализации оно может делиться на продаваемое:

- Практически мгновенно (деньги и краткосрочные финвложения).

- Быстро (краткосрочная задолженность дебиторов).

- По истечении некоторого времени (запасы).

- Долго (внеоборотные активы).

Применительно к первым трем видам имущества, составляющим оборотные активы, рассчитывают показатели, позволяющие оценить способность юрлица оплачивать имеющиеся у него краткосрочные долги.

Эти расчетные характеристики называют коэффициентами ликвидности.

Существует три основных их вида (в зависимости от скорости, с которой может быть переведено в деньги имущество, долженствующее обеспечить погашение существующих долгов): абсолютной, критической и текущей ликвидности.

Все эти коэффициенты используют при проведении анализа финансового состояния юрлица. Два из них (первый и последний) обязательны к расчету при оценке платежеспособности налогоплательщика, которую выполняет ИФНС по методике, содержащейся в приказе Минэкономразвития РФ от 21.04.2006 № 104.

О других показателях, рассчитываемых при проведении финансово-экономического анализа, читайте в статье «Основные финансовые коэффициенты и формулы их расчета».

Коэффициент абсолютной ликвидности, о котором пойдет речь в нашей статье, отражает, какую долю существующих краткосрочных долгов возможно за счет средств предприятия погасить в кратчайшие сроки, использовав для этого наиболее легко реализуемое имущество.

Определяют исходные данные для расчета коэффициента абсолютной ликвидности по балансу, составленному на конкретную отчетную дату, или по отчетности за ряд дат, если нужно проследить динамику изменения этого показателя.

Как рассчитать абсолютную ликвидность?

Формула коэффициента абсолютной ликвидности представляет собой дробь, в числитель которой попадает сумма легко реализуемого имущества, а в знаменатель – объем краткосрочных долгов. Представить ее можно в двух видах в зависимости от того, каким будет знаменатель:

- Равным всей итоговой сумме по разделу V бухбаланса (т. е. общей сумме краткосрочных обязательств):

КЛабс = (ДенСр +КрФинВл) / КрОбяз,

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

КрФинВл – сумма краткосрочныхфинвложений;

КрОбяз – общая сумма краткосрочных обязательств.

- Равной величине реально существующих долгов (т. е. числящейся краткосрочной задолженности по заемным средствам, а также по обычным долгам перед поставщиками и прочим долгам):

КЛабс = (ДенСр + КрФинВл) / (КрКр + КрКредЗад + ПрОб),

где:

КЛабс – коэффициент абсолютной ликвидности;

ДенСр – сумма денежных средств;

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

КрФинВл – сумма краткосрочных финвложений;

КрКр – сумма краткосрочных заемных средств;

КрКрЗд – сумма краткосрочной задолженности кредиторам;

ПрОб – сумма прочих краткосрочных обязательств.

Во второй формуле знаменатель также может быть представлен как общая сумма краткосрочных обязательств, уменьшенная на величину доходов будущих периодов и оценочных обязательств, которые реальными долгами не являются.

При существенности двух последних сумм они могут исказить смысл расчета коэффициента.

Формула при такой замене знаменателя приобретет, соответственно, иной вид, хотя результат получится тот же, что и в приведенном нами в условных обозначениях варианте.

Если в обоих вышеуказанных расчетах буквенные обозначения заменить на номера соответствующих строк бухбаланса, то получим алгоритмы определения коэффициента абсолютной ликвидности в формулах по балансу:

- От общей суммы краткосрочных обязательств:

КЛабс = (1250 +1240) / 1500,

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1500 – номер строки бухбаланса с итоговой суммой краткосрочных обязательств.

- От величины реально существующих долгов:

КЛабс = (1250 + 1240) / (1510 + 1520 + 1550),

где:

КЛабс – коэффициент абсолютной ликвидности;

1250 – номер строки бухбаланса по денежным средствам;

1240 – номер строки бухбаланса по финвложениям;

1510 – номер строки бухбаланса по краткосрочным заемным средствам;

1520 – номер строки бухбаланса по краткосрочной задолженности кредиторам;

1550 – номер строки бухбаланса по прочим краткосрочным обязательствам.

О том, какими правилами нужно руководствоваться при заполнении строк действующей формы бухбаланса, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Норма для коэффициента

Нормальным значением коэффициента считается нахождение его в пределах от 0,2 до 0,5. Это означает, что от 20 до 50% краткосрочных долгов юрлицо способно погасить в кратчайшие сроки по первому требованию кредиторов. Соответственно, более высокое значение показателя свидетельствует о более высокой платежеспособности. Превышение величины 0,5 указывает на неоправданные задержки в использовании высоколиквидных активов.

Как изменить значение ликвидности?

К повышению показателя приводит рост величин, указанных в числителе формулы расчета (денег и краткосрочных финвложений), и уменьшение значений, составляющих ее знаменатель (краткосрочных обязательств).

Источник: https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/koefficient_absolyutnoj_likvidnosti_formula_po_balansu/

Что показывает коэффициент абсолютной ликвидности?

Большинство предприятий работает постоянно, и у них все время возникают активы или появляются обязательства, долги по которым нужно оперативно погашать.

Чтобы оценить их возможности оперативно осуществить платежи по долгам, применяют коэффициенты ликвидности. С их помощью сравнивают стоимость краткосрочной задолженности со стоимостью оборотных средств, используемых для её погашения.

Что это такое?

Природу рассматриваемого показателя лучшего всего объяснить на основе представлений об абсолютной ликвидности.

Под абсолютной ликвидностью понимают общую стоимость активов, которые организация способна легко и оперативно использовать для текущих выплат.

Наибольшей ликвидностью отличаются денежные средства и краткосрочные финансовые обязательства.

Чем их больше, тем легче решить проблему текущих долгов.

Поэтому нужен показатель для изучения возможностей оперативно погасить текущую задолженность.

Коэффициент абсолютной ликвидности служит данной цели. Под ним понимают соотношение суммы самых легко используемых активов к сумме краткосрочных пассивов.

Он равен отношению стоимости величины денежных средств и краткосрочных инвестиций по отношению к стоимости обязательств.

Что показывает и характеризует?

Теперь необходимо написать, о чем говорит коэффициент.

Этот показатель указывает на долю краткосрочных обязательств, которая покрывается всеми абсолютно ликвидными активами.

С его помощью оценивается следующее:

- способность погасить краткосрочные долги за счет ликвидных активов;

- необходимость детального изучения платежеспособности;

- актуальность подробного анализа использования капитала;

- степень отклонения показателя от оптимального значения;

- потребность в оптимизации краткосрочных активов.

В чем измеряется?

Он измеряется в числовом значении либо в процентах.

Отличия от текущей и срочной ликвидности

От упомянутых показателей, коэффициент отличается составом активов, которые могут быть использованы для расчетов по текущим обязательствам.

Ключевое отличие скрыто в слове абсолютной. Он учитывает только самые ликвидные активы.

В отличие от него коэффициент текущей ликвидности равен соотношению всех оборотных активов к сумме задолженности за короткий период.

Расчет значения срочной ликвидности предполагает деление суммы высоко- и средне ликвидных активов на стоимость краткосрочных пассивов.

Отличия между показателями представлены в таблице.

| Коэффициент | Абсолютной ликвидности | Текущей ликвидности | Срочной ликвидности |

| Включаемые активы | Самые ликвидные активы, такие как кратковременные финансовые вложения, депозиты и наличные деньги | Все оборотные активы | Все активы с высокой и средней ликвидностью |

В каких случаях требуется?

Коэффициент применяют для оценки платежеспособности в кратковременной перспективе.

Например, его могут использовать поставщики или кредиторы по текущим займам или для выяснения возможности срочного расчета.

Стратегические инвесторы пользуются им реже.

Факторы, влияющие на динамику показателя

Предприятие представляет собой сложную структуру, которая состоит из отдельных элементов. Оно постоянно развивается под воздействием внутренних и внешних факторов.

Исследуемый показатель оценивает соотношение высоколиквидных активов и краткосрочных пассивов. Из этого следует вывод, что на его величину влияет все, что определяет их стоимость.

Оборот денежной наличности определяется следующим:

- продолжительностью цикла операций;

- сезонностью бизнеса;

- сроками инвестиционных программ;

- показателями операционного левериджа;

- финансовым мышлением владельцев;

- ситуацией на товарном рынке;

- налогообложением;

- кредитованием поставщиков и получателей;

- особенностями расчетов;

- доступностью кредитов и безвозмездного финансирования.

Как рассчитать коэффициент абсолютной ликвидности?

Как посчитать значение коэффициента понятно из его сути и составляющих.

Формула

Он рассчитывается по формуле, которую можно написать по-разному.

Самый простой способ её выразить выглядит так:

К аб.ликв.= Денежные средства + кратковременные инвестиции/текущие пассивы

Где К аб.ликв. — коэффициент абсолютной ликвидности.

По балансу

Аналогичную формулу можно выразить и с помощью строк бухгалтерского баланса:

Кал= с.1240 + с. 1250/с.1510 +с.1520+с.1530

Строки баланса обозначают следующее:

- 1240- финансовые вложения;

- 1250 – денежные средства;

- 1510- заемные средства;

- 1520- кредиторская задолженность;

- 1530- доходы будущих периодов.

Какие документы потребуются для расчета?

Для расчета коэффициента обычно применяется бухгалтерская отчетность — баланс, составленный по форме-1.

Могут применяться и иные материалы, связанные с операциями бухгалтерского учета.

Интерпретация результата

Анализ коэффициента позволяет оценить платежеспособность организации, её проблемы и перспективы.

Для этого необходимы некоторые стандарты или нормативы, на которые следует ориентироваться при анализе платежеспособности.

Нормативное значение

Оптимальным значением считается значение от 0.2 до 0.5. Иные значения свидетельствуют о проблемах и необходимых действиях.

Если ниже нормы

Оно говорит о таких проблемах и мерах:

- при значении ниже нормативного диапазона фирма не способна оплатить обязательства за счет наиболее ликвидных активов;

- при дефиците вышеуказанных активов следует более внимательно проанализировать платежеспособность;

- если коэффициент равен 0, то это говорит о крайне критическом состоянии ликвидных активов — их просто нет и фирма не может рассчитаться по долгам.

Если выше нормы

Завышенное значение показателя указывает на:

- отклонения в структуре капитала;

- нерациональное применение высоколиквидных активов;

- потребность в изучении использования капитала.

На что указывает его рост?

Рост указывает на изменение соотношения высоколиквидных активов и текущих пассивов в пользу первых.

Более конкретные выводы делаются на основе изменения стоимости активов и пассивов. У фирмы растет платежеспособность и увеличиваются возможности для оперативных расчетов.

Если снизился – что это значит?

Более низкое значение показателя по сравнению с предыдущим периодом говорит об уменьшении средств, которые можно направить на оперативное решение проблем текущей задолженности. Понадобятся другие активы.

Более детально рассмотрим на примере указанного банка ниже.

Влияние на платежеспособность организации и пути его корректировки

На платежеспособность влияют составляющие коэффициента.

Как повысить её? Очевидно, что улучшить её можно либо увеличивая денежную массу и её оборот на предприятии, либо уменьшая обязательства. В упрощенном виде нужно увеличивать объёмы продаж, продавать малоэффективные активы за наличность и т.п.

Чтобы уменьшить обязательства, нужно сокращать расходы. Ответ на вопрос, как найти конкретные пути улучшения, зависит от особенностей бизнеса.

Практический пример расчета

Возьмем за основу отчетность банка на конец 2016 года.

В его случае показатель рассчитывается по формуле:

К аб.ликв. = Денежные и приравненные к ним средства/общая стоимость обязательств =

=2373549/19261404 = 0.12.

В 2015 году он был равен 0.19.

Теперь определим причины изменения величины коэффициента. Посмотрим на значение показателей пассивов и активов.

В данном случае снижение показателя произошло за счет опережающего снижения стоимости денежных средств.

Объем денежных средств уменьшился на 40% при уменьшении объемов обязательств примерно на 8%.

Заключение

Коэффициент абсолютной ликвидности служит главным образом для анализа платежеспособности фирмы.

Отклонение показателя от нормативного значения указывает на проблемы со структурой активов.

Если значение низкое, то есть угроза дефицита средств для своевременных выплат.

При чрезмерно высоких значениях следует обратить внимание на структуру капитала.

Источник: http://buhdzen.ru/analiz-hozjajstvennoj-dejatelnosti/kojefficient-absoljutnoj-likvidnosti/

Что показывает коэффициент абсолютной ликвидности

Долговые обязательства и кредиты, нуждающиеся в срочном погашении, являются неотъемлемыми составляющими предпринимательской деятельности. За время работы предприятия, у фирмы появляются активы, которые могут использоваться в различных целях.

Для анализа платежеспособности предприятия используются коэффициенты ликвидности. На основе специальных формул производится расчет стоимости краткосрочных кредитов и сумму оборотных средств, которые будут использоваться для оплаты долга.

Давайте разберем, как рассчитать коэффициент абсолютной ликвидности.

Коэффициенты ликвидности представляют интерес для руководства предприятия и для внешних субъектов анализа

Предназначение показателя

Перед тем как погружаться в сложные бухгалтерские расчеты, нужно объяснить необходимость использования данных сведений. Коэффициент абсолютной ликвидности – это общая сумма имеющихся средств компании, что могут быть реализованы с целью погашения различных задолженностей. Высшая степень ликвидности имеется у наличных денег, банковских счетов и краткосрочных финансовых договоренностей.

Большое количество активов в базе предприятия, позволяет легче разрешить проблемы, связанные с задолженностями кредиторам.

Именно для анализа платежеспособности предприятия и выявления скорости погашения займа используются коэффициенты ликвидности. Рассматриваемый термин следует понимать, как пропорцию количества легко реализуемых активов с суммой недолговременных пассивов. Показатель абсолютной ликвидности равен сумме величины денежных ресурсов и непродолжительных инвестиций в соотношении со стоимостью обязательств.

Характеристика показателей

Далее следует перейти к разговору о том, что характеризует данный коэффициент. На основе этого показателя производятся расчеты долей краткосрочных обязательств, что покрываются имеющимися абсолютно ликвидными активами.

Коэффициенты используются в следующих целях:

- Создание расчетов способности предприятия погашения краткосрочных займов при помощи реализации активов с высокой ликвидностью.

- При возникновении необходимости изучить платежеспособность конкретного предприятия.

- Анализ целесообразности использования имеющихся средств.

- Выявление уровня отклонения параметров от установленного значения.

- Выявление потребности оптимизации имеющихся ресурсов, с ограниченным сроком.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений

Разница между срочной текущей и абсолютной ликвидностью

Для начала следует отметить, что данный показатель измеряется как в процентах, так и в числовых значениях. Главным отличием абсолютной ликвидности от остальных показателей является состав активов, что могут использоваться для погашения имеющихся долгов предприятия. Слово «абсолютная», является ключевым, поскольку в этом случае учитываются лишь те активы, что имеют наивысшую легкость в реализации.

Коэффициент текущей ликвидности включает в себя соотношение всех имеющихся активов предприятия с суммой долга за короткий промежуток времени. При расчете показателей срочной ликвидности, используются бухгалтерские формулы.

Одной из таких формул является деление активов, имеющих среднюю или высокую легкость реализации на общую сумму кратковременных пассивов.

Далее мы предлагаем рассмотреть таблицу, наглядно демонстрирующую разницу между этими показателями:

| Коэффициент | Абсолютная ликвидность | Текущая ликвидности | Срочная ликвидность |

| Все имеющиеся активы | Легко реализуемые активы, состоящие из наличности, депозитов и краткосрочных финансовых вложений. | Все активы, использующиеся в обороте. | Активы, имеющие высокую и среднюю степень реализации. |

Важно обратить внимание, что данные показатели применяются исключительно для анализа степени платежеспособности с учетом непродолжительного промежутка времени. Данные расчеты могут применяться исполнителями и кредиторами с целью выявления возможностей предприятия в срочном погашении долговых обязательств. Подобные инструменты анализа практически никогда не используются стратегическими инвесторами.

Влияние различных факторов на изменение значений

Каждая организация является сложной конструкцией, имеющей развитую структуру, состоящую из нескольких элементов. Развитие этой структуры зависит от влияния внешних и внутренних факторов.

Рассматриваемое значение используется для оценки соотношения активов с высокой степенью реализации с краткосрочными пассивами.

Основываясь на этом факте, можно сделать вывод, что коэффициент ликвидности зависит от факторов, определяющих стоимость активов.

Коэффициент отражает достаточность наиболее ликвидных активов для быстрого расчета по текущим обязательствам, характеризует «мгновенную» платежеспособность организации

Уровень финансового оборота предприятия определяется на основе таких факторов, как:

- длительность цикла операций;

- сезонная востребованность товаров или услуг;

- длительность инвестиционной программы;

- экономическая ситуация в конкретной сфере рынка;

- система налогового обложения;

- особенности расчетов;

- банковский уровень доверия.

По словам экспертов в финансовой сфере, уровень ликвидности активов может зависеть от десятка различных факторов, которые следует учитывать во время проведения анализа платежеспособности предприятия.

Методы расчетов

Коэффициент абсолютной ликвидности показывает количество активов предприятия, которые могут использоваться в целях погашения краткосрочных займов. Для подсчета этого значения, могут использоваться различные формулы.

Один из самых простых способов расчета выглядит следующим образом:

- К = сумма финансовых средств + стоимость краткосрочных вложений (текущих пассивов).

- В данной формуле «К» является коэффициентом абсолютной ликвидности.

Коэффициент абсолютной ликвидности, формула по балансу выглядит следующим образом:

К = строка1240 + строка1250/ строка1510 + строка1520 + строка 1530

Давайте рассмотрим содержание этих строк:

- Строка 1240 – сумма финансовых вложений.

- Строка 1250 – имеющиеся финансовые средства.

- Строка 1510 – заемный капитал.

- Строка 1520– долги перед кредиторами.

- Строка 1530 – ожидаемый доход.

Для того, чтобы составить расчеты, потребуется использовать бухгалтерскую отчетность. В данном примере использовался баланс, заполненный по форме № 1. Следует отметить, что в расчетах могут использоваться и другие документы, связанные с операциями бухгалтерии.

Интерпретация полученных данных

Проведение подобного анализа позволяет получить сведения о платежеспособности предприятия, оценить уровень имеющихся проблем и выявить перспективу дальнейшего развития. Во время проведения анализа используются определенные нормативы и стандарты, на которые ориентируется должностное лицо, проводящее оценку.

По мнению экспертов, оптимальное значение коэффициента варьируются между 0,2 и 0,5 процентов. Показатель, превышающий или принижающий данное значение, свидетельствует о наличии финансовых проблем у предприятия.

В том случае, когда полученный результат значительно ниже нормы, существует высокий риск снижения платежеспособности предприятия, из-за низкой ликвидности активов.

В том случае, когда активы с наивысшей ликвидностью находятся в дефиците, следует более детально рассмотреть вопрос платежеспособности.

По мнению экспертов, показатель равный нулю, следует интерпретировать как отсутствие активов, за счет которых компания может рассчитаться с задолженностью.

Коэффициент абсолютной ликвидности не столь популярен как коэффициенты текущей и быстрой ликвидности и не имеет прочно устоявшейся нормы

В той ситуации, когда результат проведенных расчетов превышает установленную норму, существует вероятность наличия отклонений в структуре капитала. Также данное значение может свидетельствовать о нерациональном использовании активов с высокой степенью реализации. Здесь необходимо провести более детальное исследование касаемо использования финансовых средств компании.

Важно указать на то, что рост показателя является свидетельством изменений в пропорциях активов с высокой ликвидностью в отношении текущих пассивов, в пользу первых. Для того, чтобы сделать более конкретный прогноз, потребуется изучить динамику изменений. Рост показателей говорит об увеличении платежеспособности предприятия и появлении возможности оперативного погашения задолженности.

Нормативное значение с тенденцией к снижению, свидетельствует об уменьшении средств, что могут использоваться с целью оперативного разрешения проблем, связанных с долгами по кредитам. В этом случае, понадобится привлечение сторонних активов, для восстановления платежеспособности.

Методы коррекции платежеспособности предприятия

Полученный в результате расчетов коэффициент влияет на уровень платежеспособности предприятия.

Для повышения этого значения необходимо увеличить финансовую массу организации и оборот денежных средств в условиях предприятия. Допускается увеличение платежеспособности путем снижения обязательств.

Говоря простым языком, необходимо нарастить объем продаж, реализуя активы с малой эффективностью за наличные средства.

Для снижения обязательств потребуется сократить расходы компании. Для того, чтобы выбрать один из методов улучшения финансового состояния, следует учитывать особенности предпринимательской деятельности.

Предлагаем рассмотреть правила расчета коэффициента на примере банковской отчетности за 2018 год:

| Активы | Примечания | 2018 годтысяч рублей | 2017 годТысяч рублей |

| Денежные и приравненные к ним средства | 12 | 2 373 549 | 3 967 018 |

| Обязательные резервы на счета Центрального банка РФ | 150 920 | 130 387 | |

| Финансовые активы, оцениваемые по объективной цене, изменения которой отражаются в составе убытка или прибыли за период | 9 064 | 6038 | |

| Наличие финансовых активов для реализации | 13 | 2 620 370 | 3 226 832 |

| Кредиты и авансы, выданные финансовым учреждениям | 14 | 1 798 832 | 1134 344 |

| Займы, выданные клиентам | 15 | 13 308 947 | 14 304 041 |

| Основные средства | 16 | 438 114 | 462 767 |

| Нематериальные активы | 17 | 378 810 | 389 671 |

| Активы, удерживаемые для реализации | 18 | 277 312 | 141 366 |

| Инвестиционная собственность | 19 | 112 681 | 188 239 |

| Запасы | 20 | 98 256 | 149 948 |

| Дебиторская задолженность по текущему налогу на прибыль | 19 744 | 3 434 | |

| Требования по отложенному налогу | 11 | 134 981 | 107 865 |

| Прочие активы | 21 | 253 481 | 119 479 |

| Всего активов: | 21 975 061 | 23 310 428 | |

| Обязательства | |||

| Счета и депозиты финансовых учреждений | 297 611 | 475 461 | |

| Текущие счета и депозиты заказчиков | 22 | 18 117 640 | 16 666 399 |

| Субординированные займы | 23 | 503 727 | 503 737 |

| Векселя | 24 | 252 721 | 170 435 |

| Прочие обязательства | 25 | 89 655 | 63 307 |

| Всего обязательств: | 19 261 404 | 20 879 339 | |

| Капитал | |||

| Акционерный капитал | 26 | 2 681 201 | 2 681 201 |

| Добавочный капитал | 26 | 90 000 | 90 000 |

| Резерв по переоценке финансовых активов, имеющихся в наличии для реализации | 51 325 | (196 031) | |

| Накопленный убыток | (108 869) | (144 081) | |

| Всего капитала: | 2 713 657 | 2 431 089 |

В данном случае используется формула: «К= финансовые средства (и равноценные им) / общую сумму обязательств = 2 373 549/19 261 404 = 0,12. В 2017 году данный показатель составлял 0,19.

Далее следует определить причину произошедших изменений.

В этом вопросе необходимо учитывать показатели активов и пассивов. Причиной снижения показателя является снижение стоимости финансовых средств.

Из-за уменьшения объема финансовых средств на сорок процентов при учете снижения объема обязательств приблизительно на восемь процентов.

Коэффициент абсолютной ликвидности. Формула по балансу. Пример расчета

Рассмотрим коэффициент абсолютной ликвидности, формулу и пример расчета по отечественной и зарубежной отчетности.

Коэффициент абсолютной ликвидности. Экономический смысл

Коэффициент абсолютной ликвидности (англ. Cash ratio) – показывает способность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных активов. Другими словами абсолютная ликвидность характеризует краткосрочную платежеспособность предприятия. Данный коэффициент представляет собой отношение денежных средств (как самых ликвидных активов предприятия) к текущим обязательствам.

Каждый показатель ликвидности имеет различные задачи применения. Так коэффициент текущей ликвидности используется инвесторами, коэффициент быстрой ликвидности кредиторами, коэффициент абсолютной ликвидности поставщиками. То есть он используется для оценки возможности предприятия расплатиться с контрагентами-поставщиками денежными средствами.

Формула расчета коэффициента абсолютной ликвидности по балансу

где:

А1 = Высоколиквидные активы (стр. 1250)

П1 = Самые срочные обязательства (стр.1520)

П2 = Среднесрочные обязательства (стр.1510)

Показатель рассчитывается по бухгалтерскому балансу и формула расчета коэффициента абсолютной ликвидности представляет собой отношение денежных средств и текущих обязательств предприятия:

Коэффициент абсолютной ликвидности. Норматив

Нормативное значение для коэффициента абсолютной ликвидности Кабс >0,2. Чем больше значения показателя, тем выше ликвидность предприятия.

Тем не менее, при высоких значениях данного показателя можно сделать вывод о нерациональном использовании денежных средств, т.к.

у предприятия накопилась большой объем денежных средств не участвующих в производственно-экономическом процессе. Экономисты для выделяют оптимальный диапазон показателя 0,2 – 0,5.

Значение «0.2» говорит о том, что для поддержания нормального уровня ликвидности предприятия величина денежных средств должна покрывать 20% от его обязательств. Другими словами минимум 20% от своих долгов предприятие должно покрывать деньгами.

Коэффициент абсолютной ликвидности. Пример расчета по МСФО

Пример расчета коэффициента текущей ликвидности для ОАО КБ «Внешфинбанк»

Рассмотрим пример расчета коэффициента абсолютной ликвидности для ООО КБ «ВНЕШФИНБАНК». По закону все банки должны предоставлять свою финансовую отчетность по стандартам МСФО, что облегчает расчет показателей для финансовых структур.

На рисунке ниже показан баланс банки и строки необходимые для расчета коэффициента.

Расчет коэффициента абсолютной ликвидности по МСФО

В результате показатель на 2010 и 2011 года равнялся:

Cash Ratio 2010 = 38919/113644=0,34

Cash Ratio 2011 = 58125/244240=0,23

Как видно коэффициент абсолютной ликвидности банка снизился с 0,34 до границы нормативного значения и стал равняться в 2011 году – 0,23.

Пример расчета коэффициента абсолютной ликвидности по балансу

Для примера рассмотрим расчет коэффициента для предприятия ОАО «Газпром». Бухгалтерский отчет компании можно получить с официального сайта.

Пример расчета коэффициента текущей ликвидности для ОАО «Газпром»

Расчет коэффициента абсолютной ликвидности для ОАО «Газпром»

Коэффициент абсолютной ликвидности 2011 = 187779183/933228469 = 0,20

Коэффициент абсолютной ликвидности 2012 = 120666566/1039737834 = 0,11

Коэффициент абсолютной ликвидности 2013 = 380231778/1212056210 = 0,31

Абсолютная ликвидность предприятия находится выше нормативного значения, проблемы с краткосрочной платежеспособностью предприятие испытывало в 2012, когда коэффициент был равен 0,11.

Резюме

Помимо коэффициента абсолютной ликвидности на практике используются и другие разновидности показателей ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент общей ликвидности. Так более подробно про коэффициент текущей ликвидности и его использования на практике читайте в статье → «Коэффициент текущей ликвидности предприятия и отрасли (Curret Ratio). Формула расчета. Норматив«.

Жданов Василий Юрьевич, к.э.н.

Источник: http://finzz.ru/koefficient-absolyutnoj-likvidnosti.html

Как рассчитывается коэффициент абсолютной ликвидности

Коэффициент абсолютной ликвидности показывает, какую долю текущих обязательств компания способна погасить в краткосрочном периоде. Для расчета нужно использовать сведения бухгалтерского баланса: из активов – суммы денежных средств и краткосрочных инвестиций, из пассивов – текущие обязательства. Нормальное значение показателя для российской практики – от 0,2 до 0,5.

Когда поставщики сырья и материалов рассматривают возможность заключения контракта с конкретным производителем, они исследуют динамику его коэффициента быстрой ликвидности. Что дает им такой анализ?

Коэффициент абсолютной ликвидности (Cash ratio – CR) – это финансовый коэффициент, который рассчитывается путем деления суммы денежных средств и краткосрочных финансовых инвестиций на краткосрочные обязательства.

Основанием для определения CR служит бухгалтерский баланс предприятия. Он показывает поставщикам, какую долю своих краткосрочных обязательств производитель сможет покрыть за счет своих абсолютно ликвидных активов.

Справка! К числу абсолютно ликвидных активов относят денежные средства в кассе и на банковском счете, депозиты до востребования, иные краткосрочные финансовые вложения. Главный критерий – возможность быстрого превращения (в течение дня) в наличность.

Cash Ratio показывает, какой процент своих обязательств фирма способна погасить в краткосрочном периоде, то есть демонстрирует ее способность расплатиться за сырье и материалы денежными средствами.

Если коэффициент текущей ликвидности важен для инвесторов, коэффициент быстрой ликвидности – для банков, то CR имеет определяющее значение для поставщиков ресурсов.

Какие сведения предоставляет аналитикам Cash ratio – в видеоролике

Формула расчета коэффициента

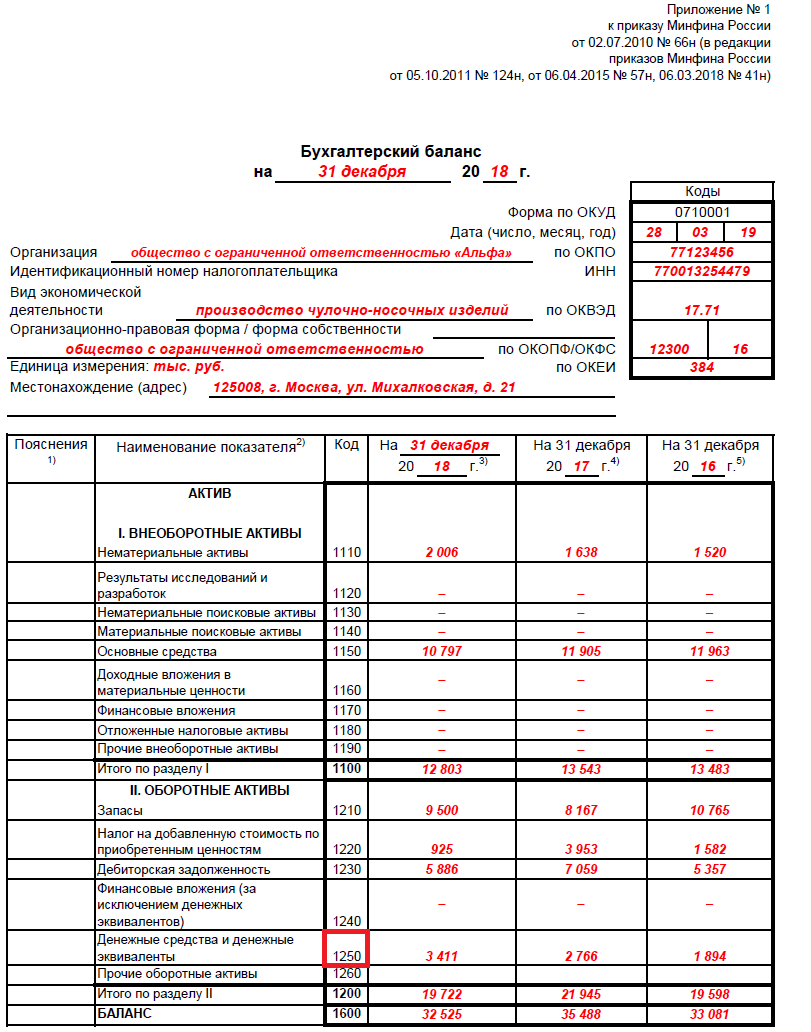

Коэффициент абсолютной ликвидности (Кабл) является финансовым показателем, который рассчитывается на базе сведений бухгалтерского баланса предприятия – данных о денежных средствах (ст. 1250), краткосрочных вложениях (ст. 1240) и текущих обязательствах (ст. 1500).

Кабл = (ДС + Кфи) / ТО, где

Кабл – коэффициент абсолютной ликвидности;

Кфи – краткосрочные финансовые инвестиции;

ДС – денежные средства;

ТО – текущие обязательства.

От текущих обязательств аналитики рекомендуют отнимать оценочные обязательства и доходы будущих периодов. В этом случае формула расчета по балансу приобретает следующий вид:

Кабл = (ст. 1240 + ст. 1250) / (ст. 1500 – ст. 1530 – ст. 1540)

Нормальное значение показателя абсолютной ликвидности

Cash ratio демонстрирует способность компании погашать свои текущие обязательства. При этом неверно полагать, что чем больше ее значение, тем стабильнее положение фирмы. Если CR равен единице, то есть фирма может покрыть все краткосрочные долги наличностью, значит, она неэффективно использует свои финансовые ресурсы.

Нормальное значение показателя составляет:

- не менее 0,2 в мировой практике, что говорит о том, что каждый день фирма должна быть готова погасить от 20% своих текущих обязательств;

- от 0,2 до 0,5 в российской практике в связи с тем, что наблюдается неоднородность структуры текущих их обязательств, а сроки их погашения меняются.

| До 0,2 | Компания утрачивает платежеспособность и оказывается не в состоянии погасить обязательства в краткосрочном периоде |

| От 0,2 до 0,5 | Оптимальное значение CR, рекомендуемый интервал |

| Выше 0,5 | Денежные средства используются нерационально: находятся в кассе и на расчетном счете предприятия в форме наличности, существенно подвержены влиянию инфляции |

Важный момент! Если показатель абсолютной ликвидности становится меньше 0,2, то в компании требутся провести анализ платежеспособности. Когда он превышает отметку в 0,5, важно оценить дополнительные возможности использования капитала.

Компании достаточно иметь сумму абсолютных активов, сставляющую 20% от величины текущих обязательств. Остальные средства могут быть размещены на срочных банковских счетах, направлены в реальные или финансовые инвестиции.

Справка! В России в настоящее время отсутсвует статистическая база нормативных значений коэффициента абсолютной ликвидности для различных отраслей экономики.

В связи с этим рекомендуется оценивать нормальное значение Кабл в интервале от 0,2 до 0,5. При этом у торговых компаний показатель будет стремиться к максимальному значению, а у производственных – к минимальному.

Источник: журнал «Финансовый директор»

При оценке краткосрочной платежеспособности предприятия любой отрасли желательно рассчитать CR не только за текущий год, но и за 3-5 предыдущих лет. Существенные колебания коэффициента – тревожный сигнал для инвестора.

Примеры расчета показателя

Чтобы понять, какую роль Кабл играет в деле оценки краткосрочной платежеспособности компании, нужно привести примеры расчета показателя.

| 1250 | Денежные средства | 57 890 | 63 385 | 47 510 |

| 1240 | Краткосрочные финансовые вложения | |||

| 1500 | Текущие обязательства | 141 350 | 168 922 | 156 018 |

| 1530 | Оценочные обязательства | |||

| 1540 | Доходы будущих периодов | |||

| Cash Ratio | 0,409551 | 0,375232 | 0,304516 |

Вывод. Компания «Вымпелком» имеет достаточно ликвидных активов для погашения текущих обязательств в краткосрочном периоде. Она способна покрыть до 30-40% выдвинутых кредиторами требований почти сразу. Однако наблюдается тенденция снижения показателя.

Рисунок 1. Динамика Кабл ПАО «Вымпел-коммуникации» в 2014-2016 гг.

Проведенные расчеты позволили установить, что ликвидность и платежеспособность публичной корпорации сохраняются на достаточном для стабильного функционирования уровне.

| 1250 | Денежные средства | 549 | 343 | 609 |

| 1240 | Краткосрочные финансовые вложения | 621 | 1242 | 969 |

| 1500 | Текущие обязательства | 1627 | 1313 | 1728 |

| 1530 | Оценочные обязательства | |||

| 1540 | Доходы будущих периодов | |||

| Cash Ratio | 0,719115 | 1,207159 | 0,913194 |

Вывод! Публичное акционерное общество «Новолипецкий металлургический комбинат» неэффективно формирует структуру активов: в кассе, на расчетном счете и в краткосрочных вложениях чрезмерное количество средств, что делает их уязвимыми к инфляционным колебаниям. Особенно неблагоприятное значение наблюдалось в 2015 году: тогда корпорация могла покрыть высоколиквидными средствами 120% своих текущих обязательств.

Рисунок 2. Динамика Кабл ПАО «НЛМК» в 2014-2016 гг.

Динамика финансового коэффициента показала, что в 2016 году ситуация стала улучшаться (сумма ликвидных активов сократилась), однако значение еще выходит за пределы оптимального интервала. Для исправления ситуации необходимо пересмотреть структуру текущих активов и обязательств:

- привлечь дополнительные заемные средства;

- инвестировать излишние ликвидные ресурсы в объекты с достаточным уровнем доходности.

Расчет и графическая интерпретация коэффициента абсолютной ликвидности в табличном редакторе Excel приведены в документе.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/spravochnik/koeffitsient-absolyutnoy-likvidnosti/

Как рассчитать коэффициент абсолютной ликвидности?

Возможность любого предприятия оплачивать свои счета можно оценить методом анализа документов бухгалтерской отчетности.

Ликвидность – термин, характеризующий свойство активов предприятия. Ликвидные активы могут быть быстро реализованы по рыночной цене и обращены в деньги. Если это товар, то это означает скорость его продажи по номинальной цене. Абсолютной ликвидностью обладают только деньги.

Существует также ликвидность предприятия, под которой понимается его платежеспособность перед другими субъектами. Она определяет, как быстро компания способна погашать задолженность при помощи оборотных средств.

Активы и пассивы

При проведении финансового анализа необходимо проанализировать имеющиеся активы и пассивы предприятия.

Активы по степени ликвидности подразделяются:

- высоколиквидные – наличность предприятия и ценные бумаги (А1);

- ликвидные – дебиторская задолженность за отгруженный товар, которая будет возвращена в короткие сроки (А2);

- низколиквидные – вложения средств на долгий срок, запасы товаров, производство, которое не завершено (А3);

- неликвидные – активы вне оборота (А4).

Пассивы организации также можно подразделить на группы:

- срочные – долги кредиторам (П1);

- в меру срочные – ссуды, которые нужно вернуть в пределах одного года (А2);

- несрочные – кредиты и займы на долгий срок (А3);

- постоянные – капитал и финансовые резервы (А4).

Коэффициенты ликвидности

Ликвидность предприятия рассчитывается на основе определенных инструментов, которыми являются коэффициенты ликвидности. Коэффициент текущей ликвидности используют инвесторы, быстрой – кредиторы, а абсолютной – поставщики для уточнения возможности предприятия расплатиться по своим обязательствам.

Способность компании погасить задолженность оборотными активами называется текущей ликвидностью. Вычисляется так:

Значение коэффициента меньше единицы означает полную неплатежеспособность.

Коэффициент быстрой ликвидности схож с предыдущим показателем, но здесь не учитываются товарные запасы. Формула для расчета:

Он говорит о том, что если невозможна быстрая реализация товаров, как быстро предприятие рассчитается по своим обязательствам.

Если денежные средства и вложения на короткий срок отнести к краткосрочным обязательствам, то получится коэффициент абсолютной ликвидности. Формула его вычисления такая:

Основное отличие между этими показателями в том, что коэффициенты текущей и быстрой ликвидности характеризуют платежеспособность организации в среднесрочном и долгосрочном периодах, а абсолютный показатель – в краткосрочном.

Рекомендуемое значение, выводы

Необходимо стремиться к норме коэффициента абсолютной ликвидности не менее 0,2, что означает возможность ежедневной выплаты 20% кредиторам. Это часть краткосрочных обязательств, которые будут возвращены в ближайшее время за счет имеющейся наличности.

Показатель считается аналитиками одним из наиболее жестких критериев ликвидности фирмы. Как правило, компании испытывают нехватку денежной наличности, поэтому он часто бывает ниже нормы.

Встречаются ситуации, когда значение коэффициента доходило до 0,5, что выше нормы. Это может говорить о том, что у предприятия неожиданно появилось много свободной наличности на счетах, которая почему-то не используется в процессе производства. Поэтому завышенное значение не говорит об очень хорошей платежеспособности фирмы.

При анализе показателя нужно хорошо знать, как именно влияет специфика отрасли на уровень платежеспособности. Здесь многое зависит от скорости оборотов текущих активов и обязательств.

Коэффициент растет, когда уменьшаются обязательства перед другими предприятиями в коротком периоде, запасы и внеоборотные активы и увеличивается долгосрочное финансирование предприятия. Но это не всегда влияет на платежеспособность.

Это важный показатель, но необходимо учитывать и основной капитал организации, который может быть при случае быстро реализован, что поможет стабилизировать оборотный капитал.

Стоит рассматривать и объемы реализации и производства продукции, от которых напрямую зависят текущие пассивы. Если объемы стабильны или постоянно растут, то долговые обязательства в любом случае будут погашены, и созданы новые, ведь этот процесс непрерывный.

Поэтому данные коэффициенты лучше применять либо на начальном этапе существования предприятия, либо при его ликвидации.

Подробнее о том, что можно узнать исходя из данного показателя, смотрите на следующем видео:

Расчет по балансу

В балансе активам и пассивам присваиваются коды. Если имеется заполненный баланс предприятия за определенный период, можно с легкостью просчитать коэффициент, используя показатели со следующими кодами:

- К=(1240 + 1250)/(1520 + 1510 + 1550)

Итак, в код 1240 входят вложения средств в пределах одного года. К ним относятся ценные бумаги, долговые обязательства других предприятий. Код 1250 – деньги, в том числе в кассе, на расчетных счетах, переводы. 1510 – это займы, 1520 – кредиторская задолженность, к коду 1550 в балансе относятся прочие обязательства.

Источник: http://ZnayDelo.ru/slovar/koefficient-absolyutnoj-likvidnosti.html