Содержание

- 1 Как вести книгу учёта бланков строгой отчетности для ИП и ООО: порядок и образец заполнения БСО

- 2 Как заполняется книга учета бланков строгой отчетности?

- 3 Книга учета БСО — образец заполнения для ИП

- 4 Журнал учета БСО, образец заполнения

- 5 Книга учета бланков строгой отчетности по форме 0504045. Образец

- 5.1 Кто имеет право вести работу без применения кассы

- 5.2 Что это такое бланки и для чего они нужны

- 5.3 Что нужно заносить в книгу

- 5.4 С какой периодичностью нужно менять книгу

- 5.5 Что будет, если обойтись без книги

- 5.6 Составление книги учета

- 5.7 Заполнение книги учёта бланков строгой отчетности

- 5.8 Оформление книги

- 5.9 Допустимы ли ошибки и исправления

- 5.10 Как и сколько времени хранить документ

- 6 Как вести учёт бланков строгой отчетности для ИП и ООО: порядок и образец заполнения книги БСО

Как вести книгу учёта бланков строгой отчетности для ИП и ООО: порядок и образец заполнения БСО

Применение бланков строгой отчётности освобождает организацию (ИП) от использования кассового аппарата. Одновременно законом РФ предусмотрена ответственность за соблюдение требований по грамотному учёту БСО в специальных книгах.

Обязанность вести книгу учёта БСО

БСО (бланк строгой отчётности) является финансовым документом. Иными словами, бланк подтверждает получение денежных средств без выдачи кассового чека. Такой вариант рассматривается только при оказании услуг (работ) населению.

Выдача БСО при продаже товара является незаконной. Это прописано в Федеральном Законе № 54-ФЗ от 2003г. с изм. доп. Актуально в 2017г.

Примеры БСО: ж/д билеты, авиабилеты, билеты в театр (кино, выставку и прочее), путёвка в санаторий и т. д.

Законодательством РФ разрешено самостоятельно разрабатывать форму бланка, но печатать предпочтительнее в типографии (постановление №359 РФ от 06.05.2008 с изм. и доп.). Однако есть бланки, форма которых унифицирована законом РФ. Коррекция таких бланков недопустима.

К утверждённым законом РФ бланкам относятся:

- железнодорожные, авиабилеты и др. документы по перевозке пассажиров;

- билеты на прочие пассажирские перевозки общественным транспортом (автобусные и пр.);

- багажные квитанции, квитанции на провоз ручной клади;

- сохранная квитанция, выдаваемая ломбардами;

- театральные билеты и абонементы, кинобилеты;

- экскурсионные путёвки;

- туристические путёвки.

Бланк БСО заполняется одновременно с копией. Нужное количество копий прописано на каждом бланке. На некоторых бланках предусмотрены отрывные части.

Для учёта бланков строгой отчётности предусмотрена специальная книга. Она так и называется: «Книга учёта БСО». Оформляется книга в строгом порядке: обязательная нумерация, листы прошнурованы и скреплены печатью и подписью руководителя (главного бухгалтера) или ИП. Каждая организация или ИП вправе самостоятельно разработать форму книги по учёту БСО либо приобрести готовый вариант.

Обязательно ли заводить книгу учёта для бухгалтерии

Организация или ИП не обязаны вести книгу учёта БСО, если бланки изданы при помощи автоматизированных систем.

Бланки, изданные при помощи типографии, обязательно требуется фиксировать в журнале учёта БСО.

Учёт в организации (у ИП)

Напомним, что бланки строгой отчётности заполняются при отсутствии кассового чека.

Постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчётов и (или) расчётов с использованием платёжных карт без применения контрольно-кассовой техники»

Первое, что потребуется при учёте БСО — издание приказа, где чётко прописаны правила заполнения журнала БСО. В этом же приказе можно назначить материально ответственное лицо по учёту бланков.

Внимание! ИП имеет право на налоговый вычет в сумме, потраченной на приобретение БСО. Поэтому правильный учёт приобретённых бланков крайне важен.

В день поступления в организацию бланков строгой отчётности необходимо их принять на баланс. Сначала проводится инвентаризация поступивших бланков только в присутствии членов комиссии. По итогам заседания комиссии составляется соответствующий акт. И только на основании акта бланки принимаются на учёт назначенным материально ответственным лицом (п.14 постановления 359 РФ от 06.05.2008).

Как быть, если член комиссии только один. Акт приёмки БСО — обязателен, поэтому комиссия может состоять из единственного члена.

Можно ли ИП самому себе выдать бланки БСО? Лучше соблюсти формальности и требования закона РФ и оформить акт передачи бланков БСО самому себе. Этим вы ничего не нарушите, а наоборот, только перестрахуетесь.

Как правильно заполнить

В соответствующей строке пишется полное название организации (ИП). Если есть структурные подразделения — указываются соответствующие сведения (если подразделений нет — ставится прочерк).

Правильно заполняем поля книги — таблица.

Внимание! На каждый вид бланка (квитанция, билет и прочее) заполняется отдельный лист книги учёта БСО.

Заполнение сведений о БСО — таблица.

Образец заполнения книги учёта БСО

Заполнение книги БСО на примере бланка «Квитанция»

Ссылка для скачивания чистого листа книги учёта БСО в 2017 году:

Книга учёта БСО в 2017 году

Нумерация БСО

Каждый вид бланков строгой отчётности нумеруется по порядку. В случае проверки контролирующими органами обязательно производится сверка использованных и оставшихся бланков. Поэтому испорченные бланки сразу подлежат списанию с обязательным сохранением самого бланка.

А вот использование БСО не по порядку не грозит никакими штрафными санкциями.

Кто заполняет и отвечает за хранение

Руководителем организации (ИП) приказом назначается ответственный за бланки сотрудник. Как вариант — сотрудник бухгалтерии. Он и является материально ответственным лицом, отвечающим за сохранность и правильный учёт БСО.

Отвечать за ведение книги и сохранность БСО вправе сам ИП, если у него нет штата работников.

Ответственный за БСО сотрудник обязательно должен ознакомиться под подпись с приказом о назначении его материально ответственным лицом. Этот сотрудник заполняет графы книги в соответствии с инструкцией.

Одновременно ответственное лицо отвечает и за сохранность бланков. Где и как хранить бланки решается в каждой организации индивидуально. Главное — обеспечить полную сохранность.

Если БСО хранятся в сейфе организации или ИП, то его ежедневно следует опечатывать.

Сейф следует опечатывать ежедневно

Ответственность при хранении БСО

Материально ответственное за БСО лицо обязано соблюдать порядок и сроки хранения документов. При нарушении требований статьи 15.11 КоАП РФ на виновное лицо накладывается штраф в размере 2–3 тыс. рублей.

Сроки проведения инвентаризации БСО определяются в локальных нормативных актах организации (ИП). Часто эту процедуру совмещают с инвентаризацией наличных денежных средств в кассе предприятия (ИП).

Срок хранения использованных бланков, в т. ч. копий (корешков) — 5 лет, неиспользованных — неограниченный срок (ст. 17 Федерального закона от 21.11.96 № 129-ФЗ).

Сверка всех БСО организации (ИП) осуществляется специальной комиссией. Делать акт сверки разрешено единственному члену комиссии. В нём обязательно перечисляются реквизиты использованных, испорченных, неиспользованных бланков.

Образец акта на списание БСО, ссылка для скачивания: АКТ о списании БСО в 2017 году

С момента инвентаризации срок хранения списанных бланков — 1 месяц. Далее они уничтожаются (сжигаются).

Вести грамотный учёт БСО — это:

Своевременное заполнение книги учёта БСО. Ответственность за сохранность БСО. Своевременная инвентаризация и списание бланков.

Если ответственное за БСО лицо действует по закону РФ, то риск возможных неприятностей в виде штрафов сводится к минимуму.

- Наталия Бадрак

- Распечатать

В этой же рубрике интересно почитать: Начать свое дело

≡ 22 Май 2017 ;

Источник: http://xn-----7kcbekeiftdh9amwkb4d2o.xn--p1ai/kniga-ucheta-blankov-strogoy-otchetnosti.html

Как заполняется книга учета бланков строгой отчетности?

Книга учета бланков строгой отчетности обязательна для использования юрлицами и физлицами-предпринимателями, которые осуществляют расчеты с покупателями/заказчиками в рознице без применения кассового аппарата. В эту книгу вносятся сведения о приходе/возврате/списании БСО (бланков строгой отчетности).

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Что еще взять за пример журнала учета бланков строгой отчетности

Порядок заполнения книги учета БСО

Где скачать образец заполнения книги учета бланков строгой отчетности

Итоги

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Для применения юрлицами и предпринимателями, осуществляющими коммерческую деятельность в своих интересах, нет утвержденной формы такого документа, как книга по учету бланков строгой отчетности.

Однако для использования в государственных/муниципальных организациях и учреждениях существует бланк такой книги (форма 0504045), утвержденный приказом Минфина России от 30.03.2015 № 52-н.

Организациям иной собственности и ИП ничто не мешает ни воспользоваться для составления книги учета БСО бланком формы 0504045, ни взять ее за основу при разработке собственного варианта книги.

Бланк формы 0504045 можно скачать на нашем сайте:

Скачать бланк формы 0504045

Для работы с ней книгу удобнее всего распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после внесения последней записи в нее.

О том, кто после введения онлайн-касс вправе продолжать работу с БСО по старым правилам, читайте в статье «Бланк строгой отчетности вместо кассового чека (нюансы)».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Что еще взять за пример журнала учета бланков строгой отчетности

Любая организация или ИП может разработать собственный журнал учета бланков строгой отчетности, придерживаясь требований о наличии в этом документе всех обязательных реквизитов.

В связи с тем, что в данном реестре накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам, подчиняющимся требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона № 402-ФЗ. Среди них:

- наименование регистра и предприятия;

- даты начала и окончания ведения регистра;

- единицы измерения и величина объектов учета;

- хронологическая запись сгруппированных объектов учета;

- Ф. И. О. и должности лиц, заполняющих регистр, с подписями.

О требованиях к заполнению первички читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Порядок заполнения книги учета БСО

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные их бланки и те, которые уже не будут выданы по какой-либо причине.

В шапке книги учета БСО либо на ее отдельной странице, которая будет служить титульной, необходимо привести название документа и период, охватывающий все сделанные в нем записи. Под названием регистра указывается название юрлица (или Ф. И. О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы БСО.

В табличной части документа предусматриваются графы:

- для даты;

- названия получателя или поставщика бланков;

- реквизитов документа-основания, свидетельствующего о факте приема-передачи каждого регистрируемого бланка;

- данных о поступлении, использовании и остатке бланков с указанием серии и номера бланка, а также количества бланков, если фиксируется прием/передача пачки документов (например, приход из типографии — в этом случае указываются серийные номера с первого по последний бланков из пачки, сложенных по порядку);

- итогового количества бланков, пришедших/выданных/оставшихся в конце периода, на который была заведена книга.

Все сведения о том, как заполнять книгу учета бланков строгой отчетности, должны быть отражены в локальном акте, издаваемом руководителем предприятия. В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность БСО и соблюдение правил обращения с ними. С этим сотрудником также должно быть заключено соглашение о матответственности. Это лицо и будет делать записи в книге учета БСО.

Об оформлении договора о матответственности читайте в статье «Договор о материальной ответственности — образец 2018».

Где скачать образец заполнения книги учета бланков строгой отчетности

Образец заполнения книги учета бланков строгой отчетности есть на нашем сайте.

Скачать образец заполнения книги учета БСО

Главным условием ведения такого регистра является соблюдение хронологического порядка записей и отражение информации о каждом без исключения бланке строгой отчетности, который был принят на учет и использован.

В части оформления книги следует также учитывать правило, указанное в п. 13 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы этого документа должны быть пронумерованы и сшиты, а саму сшивку надлежит заверить подписями директора / главного бухгалтера и печатью.

Итоги

Книга, предназначенная для учета БСО, ведется госучреждениями на специально установленном бланке (форма 0504045). Иные юрлица и ИП вправе воспользоваться этой формой или создать свою собственную при условии соблюдения обязательных требований к реквизитам такого документа.

Сотрудник, осуществляющий внесение записей в книгу учета БСО, назначается приказом руководителя и является материально-ответственным лицом. Записи в книге ведутся в хронологическом порядке. Приложением к ней служат корешки БСО и их испорченные/неиспользованные бланки. Общие правила оформления книги учета БСО сходны с правилами оформления кассовой книги.

Источник: https://nalog-nalog.ru/kkt_kkm_kassa/kak_zapolnyaetsya_kniga_ucheta_blankov_strogoj_otchetnosti/

Книга учета БСО — образец заполнения для ИП

На предприятиях, применяющих бланки строгой отчетности, ведется Книга учета. Она готовится в виде журнала с пронумерованными страницами. Так как наличие печати для ИП не является обязательным, оттиск не требуется. Документ заверяется подписью предпринимателя. В конце статьи можно скачать Книги учета БСО образец заполнения для ИП.

Что содержится в образце Книги учета

Обязательная к применению форма журнала не предусмотрена. Предпринимателю нужно либо разработать собственный шаблон, либо воспользоваться ранее установленным образцом. Форма 0504045 была обязательной для бюджетных учреждений.

В первых строках Книги учета по данной форме указываются данные ИП, используемая форма строгой отчетности (квитанции, билеты и так далее) и условная цена единицы (в рублях).

Справа есть несколько полей. Вначале вносится дата открытия журнала. Как правило, она приходится на день поступления первой партии листков. Также требуется указывать дату закрытия регистра. Следующая строка – код по ОКПО. Этот код можно взять из письма Росстата. При его отсутствии следует поставить прочерк. Строка с номером счета актуальна только для организаций.

Далее пример заполнения включает таблицу из 12 граф.

- Графы 1-3 отведены для даты постановки записи.

- Графа 4 содержит данные лица, от которого были получены бланки (либо которому они были выданы). При получении листков указывается наименование типографии. При выдаче – данные материально ответственного работника, получившего на руки бланки.

- Графа 5 – основание для отметки, которым может стать накладная, договор и прочее (вносится название, дата и номер документа).

- Графы 6 и 7 отражают информацию о приходе бланков. Указывается количество поступивших листков, их серия и номер.

- Графы 8-10 – расход или списание бланков. Поочередно вводится количество листков, их серия и номер. В графе 10 лицу, получившему бланки, нужно поставить свою подпись.

- Графы 11 и 12 содержат информацию об остатке бланков. Вписывается их количество, номер и серия.

В конце таблицы предусмотрена строчка «Итого», в которой по отдельности указывается сумма всех поступивших, израсходованных и оставшихся бланков.

Каким образом ведется учет БСО

Если предприниматель использует в своей деятельности бланки строгой отчетности, ему следует вести Книгу учета. Рекомендуется применять форму 0504045, образец которой был разобран выше. При необходимости предприниматель может дополнить эту таблицу другими столбцами.

В канцелярских магазинах можно приобрести готовый журнал учета. Некоторые изготавливают его самостоятельно. Для это нужно распечатать листы, пронумеровать их и сшить в виде брошюры. Прошивка заверяется подписью предпринимателя и печатью (при ее наличии).

В отношении ведения Книги учета даются следующие рекомендации:

- В документе не должно быть помарок, заполняют поля аккуратно.

- Вносят все бланки, принятые предприятием. Указывают их количество, серию и номер.

- Ошибочно заполненные листки перечеркивают и прикладывают к Книге учета.

Важно! Пометки в Книге учета может делать только назначенный сотрудник, подписавший соглашение материальной ответственности, либо сам предприниматель.

Книга учета ведется с целью отразить количество принятых бланков и их передачу лицу, осуществляющему работу с клиентами. Сумма оплаты по оказанным услугам в журнале не отражается. Для этого ведется отдельный регистр доходов и расходов.

Регистрация поступивших бланков в журнале

Большинство ИП заказывают бланки строгой отчетности в типографии. Когда они поступили, приемка осуществляется ответственным лицом. В это время должна присутствовать комиссия.

Приемка включает следующие этапы:

- сверка количества, номера и серии листков с данными в сопутствующей документации;

- составление акта приемки;

- постановка соответствующей пометки в Книге учета.

Как ответственное за заполнение журнала лицо, так и члены комиссии назначаются приказом предпринимателя.

Как хранить БСО и Книгу учета

При хранении квитанций и учетного журнала нужно обеспечить защиту документации от порчи или утери. Доступ к подобным бумагам есть только у уполномоченных лиц. По завершении рабочего дня место, где оставлена первичная документация, опечатывается и пломбируется.

Для хранения Книги учета и БСО для ИП подойдет:

Существует специальный порядок хранения использованных листков и журналов. В соответствии с законодательством, бланки строгой отчетности хранятся минимум 5 лет. Следовательно, срок хранения Книги учета также составит 5 лет.

Переведенные в архив документы хранятся в специальных опечатанных мешках. Когда срок в 5 лет подходит к концу, бумаги подлежат уничтожению. Вначале готовится акт об их списании. Оформляется документ в присутствии назначенной комиссии. После уничтожения бланков запись о списании вносится в Книгу учета.

Кассовый аппарат или БСО: что лучше

Предприниматели, оказывающие услуги, могут делать выбор между применением кассовой техники и выдачей бланков строгой отчетности. Чаще всего выбор делается в пользу БСО.

На самом деле, бланки имеют некоторые преимущества.

- Их приобретение требует меньших материальных затрат, чем покупка и обслуживание кассового аппарата.

- Их не нужно регистрировать в налоговой инспекции.

- Они не нуждаются в специальном обслуживании, нужно лишь соблюдать правила хранения.

- Для их использования не требуется приобретать сопутствующие материалы.

- Они удобны при выездной работе.

Приобретение кассового аппарата требует гораздо больших затрат. Кроме того, его нужно регистрировать в налоговой инспекции, а также заключать договор об обслуживании. Учитывая эти нюансы, многие предприниматели отдают предпочтение выдаче квитанций. Ведите учетный журнал, и этого будет достаточно для отражения перемещения бланков.

Книгу учета обязательно заводить не только организациям, но и индивидуальным предпринимателям, применяющим квитанции при получении оплаты. Для ведения регистра нужно назначить работника, подписав с ним соглашение материальной ответственности. Если ИП работает в одиночку, оформлять таблицу он будет самостоятельно. Далее можно скачать бланк Книги учета. При необходимости к этой форме можно добавить дополнительные графы.

Книга учета БСО для ИП

Образец заполнения книги учета БСО для ИП

Источник: https://paperdoc.ru/documents/buxgalteriya/obrazec-zhurnala-ucheta-bso-dlya-ip

Журнал учета БСО, образец заполнения

Организации и предприниматели, которые занимаются определенными видами деятельности, вправе не применять ККТ при условии оформления бланков строгой отчетности. Для контроля за поступлением, расходом и остатком бланков строгой отчетности, рекомендуется вести журнал учета БСО.

Предприниматели вправе выдавать бланки БСО в случае осуществления следующих видов деятельности:

- Торговля печатными изданиями (газетами, журналами), а также сопутствующими товарами, однако доля продажи печатных изданий должна быть не менее 50%;

- Продажа ценных бумаг;

- Организация питания во время занятий в образовательных организациях;

- Торговля на рынках, ярмарках. В данном случае предусмотрены исключения (например, торговля на ярмарке со специально оборудованного места павильона);

- Разносная торговля с тележек, корзин, в вагонах поездов (исключением являются товары, нуждающиеся в специальном хранении);

- При оказании услуг населению: ремонт обуви, изготовление ключей, заготовка дров на зиму и т.д.

В Положении, утвержденном постановлением Правительства РФ № 359 от 6 мая 2008 г.

, сказано, что учет бланков, информация по их наименованиям, сериям и номерам заносится в журнал учета БСО (образец заполнения вы найдете в конце статьи).

Для заполнения книги предусмотрены определенные правила: так, листы книги должны быть пронумерованы по порядку, прошнурованы и подписаны, скреплены печатью (при наличии). Давайте разберемся по порядку.

Журнал учета БСО

Обязательной к применению формы для книги учета бланков строгой отчетности законодательством не предусмотрено. Однако компания вправе утвердить для использования, как журнал учета бланков строгой отчетности, одну из следующих форм:

- форму из приложения № 6 к Указаниям, приведенным в приложении № 2 к Протоколу заседания ГМЭК № 4/63-2001 от 29 июня 2001 г.;

- форму, приведенную в приложении № 4 к Приказу Минфина России № 52н от 30 марта 2015 г., которая применяется, в частности, государственными ведомствами, федеральными и муниципальными учреждениями.

Кроме перечисленных выше форм, чтобы вести журнал учета БСО, не возбраняется разработать собственную форму, в том числе воспользовавшись в качестве образца указанными выше формами и удалив ненужные реквизиты или дополнив необходимыми.

Какую бы форму не решила использовать компания, необходимо помнить правила заполнения книги учета бланков строгой отчетности:

- Весь документ, от самого первого до самого последнего листа должен быть прошит и пронумерован;

- Каждый раздел журнала должен быть подписан главным бухгалтером и руководителем компании;

- В журнал необходимо вносить наименования бланков, их серии и номера.

Если компания не будет следовать правилам, перечисленным выше, книга БСО не будет считаться корректно заполненной. Правила заполнения и обращения с БСО целесообразно закрепить в локальном нормативном акте. Кто из сотрудников ведет учет бланков, отвечает за корректное заполнение книги, за ее сохранность – все эти вопросы стоит закрепить в документе.

Журнал регистрации бланков строгой отчетности: образец

В шапке книги или на отдельной странице, которая будет использоваться в качестве титульной страницы, необходимо указать название документа «Журнал регистрации БСО» (образец записи) и период, который включает в себя все оформленные в нем записи. Под названием документа указывается название компании или данные предпринимателя, также потребуется указать отдел, который отвечает за ведение данного документа (обычно это бухгалтерия) и название формы строгой отчетности.

Далее идет таблица, которая, как правило, включает в себя 12 колонок:

- Дата: отдельно в каждой колонке необходимо указать дату, месяц, год. Например: число – 3, месяц – август, год – 2017;

- От кого получен бланк или кому отпущен;

- Основание, согласно которому передан бланк – название документа, номер документа и его дата. Например: «товарная накладная №423 от 11.08.2017»;

- Образец журнала БСО далее содержит сведения о приходе бланков: в одном столбике необходимо указать количество бланков, а в другом – серию и номер бланка;

- Расход: количество израсходованных бланков, серию и номер документа, подпись сотрудника, который получил бланк;

- Остаток бланков: количество бланков, серия и номер оставшихся бланков;

В последней строке таблицы «Итого» целесообразно подвести итоговое количество бланков по таблице: приход, расход и остаток бланков.

Сама форма не является сложной для заполнения, но требует аккуратности и системного подхода. Если у вас есть вопросы по заполнению журнала, ознакомьтесь с образцом заполнения

Источник: https://spmag.ru/articles/zhurnal-ucheta-bso-obrazec-zapolneniya

Книга учета бланков строгой отчетности по форме 0504045. Образец

Наличие книги (или, как ее еще иногда называют, журнала) учета бланков строгой отчетности необходимо на тех предприятиях, которые осуществляют прием финансовых средств от клиентов без применения контрольно-кассовой техники. Этот документ является своего рода учетным регистром, который имеет хождение как в государственных учреждениях, так и на предприятиях коммерческого сектора.

ФАЙЛЫ

Скачать пустой бланк книги учета бланков строгой отчетности .xlsСкачать образец заполнения книги учета бланков строгой отчетности .doc

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Что это такое бланки и для чего они нужны

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

С какой периодичностью нужно менять книгу

Обычно книга учета бланков строгой отчетности имеет ограниченный срок действия – например, она может использоваться в течение года или определенного налогового периода.

Норма о сроке действия устанавливается в индивидуальном порядке директором предприятия.

После того, как текущая книга будет закрыта, создается новый документ.

Что будет, если обойтись без книги

Если компания применяет бланки строгой отчетности, то она в обязательном порядке должна вести и книгу их учета. Отсутствие этого документа в случае проверки налоговыми инспекторами может привести к крупным штрафным санкциям в отношении предприятия и должностных лиц – директора и главного бухгалтера.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует. Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045). Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т.п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк.

В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

Оформление книги

Книга учета бланков обычно содержит большое количество листов. Их нужно скреплять степлером или прочной суровой нитью и пронумеровывать, таким образом, чтобы получился журнал или брошюра.

Заверять документ при помощи печати или штампа нужно только в том случае, если применение штемпельных изделий закреплено в локальных нормативно-правовых актах фирмы.

Допустимы ли ошибки и исправления

При внесении сведений о бланках в книгу учета не рекомендуется допускать ошибки и исправления, а уж тем более нельзя вносить в форму заведомо ложную или недостоверную информацию.

Если при заполнении книги всё же были допущены какие-то неточности, их следует аккуратно зачеркнуть, внести скорректированные данные, написать фразу «исправленному верить», поставить печать организации, дату и подпись ответственного за ведение книги сотрудника.

Как и сколько времени хранить документ

В период действия книга должна находиться под рукой специалиста отдела бухгалтерии. После того, как в нее будет внесена последняя запись, ее необходимо хранить не менее пяти лет или период, установленный внутренними нормативными актами компании (но не меньше законодательно установленного срока).

Источник: https://assistentus.ru/forma/0504045-kniga-ucheta-bso/

Как вести учёт бланков строгой отчетности для ИП и ООО: порядок и образец заполнения книги БСО

Любой предприниматель стремится свести к минимуму организационные расходы, связанные с деятельностью его компании.

Поэтому, если закон позволяет отказаться от использования в работе кассового аппарата и применять в расчётах с клиентами бланки строгой отчётности, имеет смысл воспользоваться этой возможностью.

Но нужно помнить, что эти документы, как и следует из их названия, нуждаются в тщательном учёте, регистрации в специальной книге и контроле их использования.

Бланки строгой отчётности и их виды

В соответствии с Постановлением Правительства РФ от 06.05.2008 № 359 различные организации, в том числе коммерческие, и индивидуальные предприниматели имеют право при оказании широкого перечня услуг населению (физическим лицам) выдавать вместо кассовых чеков бланки строгой отчётности (БСО). Для разных видов услуг они выглядят и называются по-разному. Это могут быть:

- квитанции;

- билеты;

- путёвки;

- абонементы и др.

Для большинства видов деятельности единого образца БСО не существует, и каждая организация или ИП имеет свой стандарт этих документов. Однако Постановление устанавливает ряд обязательных для всех реквизитов, включая название и организационно-правовую форму для компаний и Ф. И. О. для индивидуальных предпринимателей.

Изготовление БСО допускается двумя способами:

- заказ в типографии;

- печать с помощью автоматизированной системы.

Прежде чем заказывать бланки, нужно удостовериться, что у типографии имеется разрешение на их выпуск. Печатать их самостоятельно на принтере закон не позволяет.

Чекопечатающая машина позволяет отказаться от ведения книги учёта БСО и не требует регистрации в ФНС

Вместо этого можно приобрести специальное устройство для их изготовления. Хотя по внешнему виду оно напоминает кассовый аппарат и продаётся в тех же магазинах, официально оно не относится к ККМ и не требует постановки на учёт в ФНС.

Порядок учёта БСО

Процедура учёта бланков строгой отчётности зависит от способа их производства. Она одинакова для ИП и организаций. Если бланки печатаются в типографии, принимать их должен работник, назначенный ответственным за их хранение (обязательно являющийся материально ответственным лицом), или руководитель лично.

Принимающий должен убедиться, что серии и порядковые номера полученных бланков, а также их общее количество соответствуют заявленному в сопроводительных документах. В завершение составляется акт приёмки БСО. Он подписывается руководителем организации или ИП совместно с членами комиссии по приёмке БСО, состав которой перед этим утверждается специальным приказом. Получение и выдача бланков фиксируются в книге учёта БСО.

Если бланки изготавливаются с помощью специального устройства, в ведении книги учёта нет необходимости, так как в памяти аппарата сохраняются данные обо всех когда-либо напечатанных документах.

Сейчас существует много интернет-сайтов, заявляющих, что они имеют статус автоматизированной системы. Это позволяет их клиентам печатать БСО на своём принтере, не нарушая закон. Можно ли доверять таким сайтам? На этот счёт можно услышать разные мнения экспертов. По общему мнению, использовать БСО можно, соблюдая следующие условия.

Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований.

Во-первых, автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет.

Во-вторых, при заполнении бланка документа и выпуске документа автоматизированной системой должны сохраняться уникальный номер и серия его бланка.

https://pravoved.ru/question/871377/

То есть, при выборе такого способа формирования и учёта БСО следует обратить особое внимание на надёжность системы и убедиться, что учёт на сайте ведётся надлежащим образом и вся информация может быть предоставлена по первому требованию проверяющих из ФНС.

Особенности нумерации бланков строгой отчётности

Любой БСО должен иметь уникальный порядковый номер, состоящий из шести цифр, а также серию, обозначающуюся двумя буквами. При использовании автоматизированных систем нумерация бланков осуществляется автоматически. При заказе в типографии первой партии обычно присваивается серия АА, нумерация ведётся с 000001. При последующих заказах нумерацию нужно продолжать, а не начинать заново.

Такой бланк строгой отчётности, изготовленный в типографии, используется в гостиничном бизнесе

Как вести книгу учёта БСО

Вести этот документ обязаны как организации, так и индивидуальные предприниматели, если они не пользуются автоматизированной системой печати и учёта БСО. Единого стандарта книги для коммерческих структур, какими являются ООО и ИП, не предусмотрено, поэтому возможно использовать бланк книги учёта БСО для государственных и муниципальных учреждений. Его можно скачать здесь или разработать свой дизайн документа.

При этом должны соблюдаться следующие требования:

- все листы пронумерованы;

- книга прошита;

- подписана руководителем организации и главным бухгалтером либо индивидуальным предпринимателем.

Делать записи в книге уполномочено только лицо, ответственное за приёмку и выдачу бланков строгой отчётности.

В книгу вносятся данные о следующих событиях:

- получении бланков БСО из типографии;

- выдаче бланков лицам, работающим с клиентами;

- количестве оставшихся бланков;

- списании БСО.

Важно: запись в книгу учёта нужно вносить при передаче бланка БСО сотруднику, работающему с клиентами, а не при принятии оплаты от клиента.

В книге должны быть отражена информация о каждом экземпляре БСО, полученном организацией или ИП, в том числе бракованным, заполненным с ошибками и испорченным. Они не выбрасываются, а перечёркиваются и прикладываются к книге учёта.

Как заполнять книгу учёта

Это инструкция по заполнению типовой формы книги учёта БСО. Как уже было сказано ранее, закон допускает отступления от неё. Если для конкретной фирмы какие-то из элементов неактуальны, их можно не включать в документ.

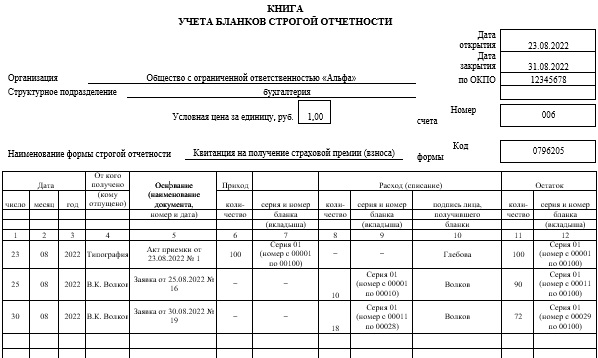

Шапка книги содержит следующие элементы:

- «Учреждение» (строка 1);

- «Структурное подразделение» (строка 2);

- «Дата открытия» (поле 1);

- «Дата закрытия» (поле 2);

- «Код по ОКПО» (поле 3);

- «Номер счёта» (поле 4);

- «Наименование формы строгой отчётности» (поле 5);

- «Код формы» (поле 6).

Столбцы таблицы:

- «Дата» (столбец 1);

- «От кого получено (кому отпущено)» (столбец 2);

- «Основание» (столбец 3);

- «Приход» (столбец 4);

- «Расход» (столбец 5);

- «Остаток» (столбец 6).

- В строке 1 необходимо указать полное наименование компании в соответствии с её уставом. Для индивидуального предпринимателя указываются фамилия и инициалы согласно паспорту, например: «Индивидуальный предприниматель Васильев М.Н.»

- В строку 2 заносится название структурного подразделения. Если фирма не имеет таковых, можно поставить прочерк или просто не писать эту строку.

- В полях 1 и 2 указываются соответственно даты начала и завершения ведения книги.

- В поле 3 нужно вписать соответствующий код, а если он не был присвоен, то просто поставить прочерк.

- Поле 4 необходимо заполнять только для тех фирм, которые ведут бухучёт.

- В поле 5 указывается название БСО (например, квитанция или путёвка).

- В поле 6 записывается соответствующий код, который присутствует на самих бланках БСО. Если его нет, можно поставить прочерк.

- В столбец 1 заносятся даты проводимых с БСО операций: получения, выдачи или списания.

- В столбце 2 указывается название организации, печатавшей бланки (при получении) или Ф. И. О. МОЛ (материально ответственного лица), кому они выдаются (при выдаче).

- В столбце 3 нужно указать документ (его название, дату и номер), на основании которого производится приёмка или выдача БСО.

- Столбец 4 заполняется каждый раз после получения новой партии напечатанных БСО из типографии. Нужно указать: общее количество принятых бланков, их серию и номера первого и заключительного документов в серии. Работник, в чьи обязанности входит хранение принадлежащих компании БСО и ведение книги, подтверждает получение бланков своей подписью.

- Аналогично при выдаче БСО сотруднику фиксируется их количество, серия, номера первого и заключительного бланка в столбце 5. Тогда подпись ставит принимающий сотрудник.

- В столбце 6 указывается число бланков, находящихся в организации или у ИП после каждой операции.

Для наглядности при заполнении книги можно пользоваться готовыми образцами, представленными ниже.

Образец заполненной книги учёта БСО поможет индивидуальному предпринимателю правильно оформить этот документ

Правила ведения книги учёта БСО одинаковы для компаний и индивидуальных предпринимателей.

Образец заполненной книги учёта поможет сотрудникам ООО правильно оформить этот документ

Инвентаризация и списание БСО

Инвентаризация бланков строгой отчётности совпадает по времени с инвентаризацией кассы. При этом проверяется, все ли находящиеся в бухгалтерии организации или у ИП корешки или копии БСО отражены в Книге учёта и нет ли потерянных бланков. Для проведения этой процедуры создаётся специальная комиссия. Результаты проверки фиксируются в форме ИВН-16, заполнять которую нужно в двух экземплярах.

Списание БСО производится после окончания нормативного срока их хранения, который составляет 5 лет. При этом членами специально созданной комиссии составляется Акт о списании БСО.

В нём учитываются не только корешки и копии бланков, переданных клиентам, но и испорченные экземпляры.

Неиспользованные бланки, потерявшие актуальность (например, при изменении реквизитов организации или ИП), можно списывать и уничтожать в любое время, при этом также составляется акт.

При использовании организацией или ИП бланков строгой отчётности нужно уделить максимум внимания их учёту, регулярно проводить инвентаризацию и правильно заполнять книгу учёта БСО. Информация обо всех бланках, прошедших через фирму, должна быть отражена в книге или автоматизированной системе. Грамотное ведение учёта БСО поможет обезопасить компанию от претензий со стороны налоговых органов.

- ya.something2016

- Распечатать

Источник: http://sb-advice.com/docs/3750-kniga-ucheta-blankov-strogoy-otchetnosti.html