Содержание

- 1 чистые активы формула расчета по балансу расчет формула пример

- 2 Расчет чистых активов по балансу. Формула и особенности вычислений :

- 2.1 Определение величины

- 2.2 Расчет чистых активов по балансу: формула

- 2.3 Какое значение считается нормальным?

- 2.4 Размер чистых активов как индикатор инвестиционной привлекательности

- 2.5 Расчет чистых активов по балансу как прием, применяемый в оценочной деятельности

- 2.6 Отличия значения чистых активов по отчетному и ликвидационному балансам

- 3 Чистые активы: формула расчета по строкам баланса 2018

- 3.1 Чистые активы в 2018 году

- 3.2 Расчет чистых активов по балансу

- 3.3 Формула расчета чистых активов по балансу в 2018 году

- 3.4 Структура баланса

- 3.5 Чистые активы: какая это строка баланса

- 3.6 Для чего нужен расчет чистых активов

- 3.7 Анализ чистых активов

- 3.8 Изменение чистых активов

- 3.9 Вывод

- 3.10 Similar articles:

- 4 Пример расчета стоимости чистых активов компании

- 5 Формула чистых активов по балансу. Как рассчитать чистые активы по балансу

- 5.1 Структура чистых активов

- 5.2 Определение чистых активов по методу Минфина

- 5.3 Как рассчитываются чистые активы на практике?

- 5.4 Формула чистых активов: структура и схема

- 5.5 В чем заключается практическое значение показателя чистых активов?

- 5.6 Как правильно интерпретировать величину чистых активов?

- 5.7 Чистые активы как фактор управления бизнесом

- 5.8 Чистые активы или собственный капитал?

- 6 Как определить стоимость чистых активов организации — НалогОбзор.Инфо

чистые активы формула расчета по балансу расчет формула пример

В статье – актуальная формула, чтобы рассчитать чистые активы по балансу во всех случаях, числовые примеры, бесплатные бланки и образцы, полезные онлайн-сервисы.

Без проблем сделать расчет чистых активов помогут следующие документы:

Остальные документы, которые будут полезны в работе, смотрите далее.

Составить годовой баланс теперь можно онлайн — в программе «БухСофт»:

Подготовить баланс

Баланс – это результирующий, аналитический бухгалтерский документ, данные которого являются первоисточниками для иных синтетических показателей, которые характеризуют деятельность хозяйствующей организации с различных сторон. Одним из таких показателей является значение чистых активов (ЧА) предприятия.

Пример заполнения баланса по действующей форме из приказа от 02.07.10 № 66н приведен в окне ниже, его можно скачать:

Чистые активы это …

Что такое чистые активы? Это накопленная ликвидность предприятия. Будь то ООО или ФГУП, сумма чистых активов компании характеризуют успешность ее бизнеса (то есть качество ведения ее хозяйственной деятельности) на протяжении всего периода существования юридического лица.

В процессе своей деятельности фирма (любой организационно-правовой собственности) формирует объемы чистой прибыли до распределения. После того как на общем собрании владельцев долей, акций или паев принимается решение о размере и выплате дивидендов, из чистой прибыли до распределения вычитается их величина.

Таким образом формируется чистая нераспределенная прибыль (ЧНП), которая является важнейшим компонентом финансирования инвестиций. А вот после того, как часть ЧНП тратится на эти инвестиции, оставшаяся ее часть формирует самые ликвидные резервы предприятия. Но это только одна из составных частей чистых активов.

Расчет чистых активов требует также оценки стоимости основных средств, которые появляются в распоряжении руководства компании за все время ее существования, и уменьшения их на объем амортизации. И конечно же, все эти активы следует скорректировать на величину обязательств (краткосрочных и долгосрочных), которые определяются на момент расчета чистых активов.

Результат расчета чистых активов в Отчете об изменениях капитала помещается в стр.3600 (в соответствии с приказом Минфина №66н от 02.07.2010 г.). Данный показатель является тем имуществом (в том числе, интеллектуальными активами и денежными средствами), которое остается в распоряжении у владельцев предприятия после расчета (в том числе, гипотетического) с кредиторами.

Чистые активы представляют собой накопленную ценность компании в денежном выражении за весь период ее существования. Само же значение чистых активов – это вполне формальная величина, которую нужно регулярно рассчитывать в соответствии с законом о бухгалтерском учете. Существует определенный законом порядок расчета чистых активов по балансу, и именно этому посвящена настоящая статья.

Внимание! Ознакомившись с расчетом чистых активов, не забудьте посмотреть следующие документы:

Порядок и предназначение расчета чистых активов по балансу

Если предприятие имеет организационно-правовую форму ПАО (публичное акционерное общество), то главный бухгалтер обязан производить расчет чистых активов (в рамках определенного законом алгоритма) не реже одного раза в год (на момент сдачи годового бухгалтерского баланса компании). Дополнительно расчет чистых активов по балансу, как правило, производится накануне общего собрания акционеров (хоть закон к этому управляющие органы предприятия и не обязывает).

А в случае, если организационно-правовая форма иная, то никаких ограничений по обязательному расчету данного показателя закон не накладывает. Однако ЧА – это настолько важный показатель, что управляющему органу фирмы лучше всегда держать его «под рукой» для целей принятия решений относительно:

- возможности выплаты дивидендов;

- необходимости и уместности привлечения дополнительных заемных средств;

- возможности выкупа предприятием своих собственных долей или акций;

- для целей текущего управления операционной деятельностью.

Зачем нужен расчет чистых активов

Как определить чистые активы по балансу? Приказ №84н Министерства финансов России от 2014 года четко определяет алгоритм расчета. Кроме того, приводится перечень субъектов, для которых обязателен такой способ расчета:

Таблица 1. Для кого обязателен расчет ЧА

| № п/п | Организационно-правовые формы, на которые распространяется действие приказа №84н Минфина РФ |

| 1. | общества с ограниченной ответственностью |

| 2. | закрытые акционерные общества |

| 3. | публичные акционерные общества |

| 4. | партнерства, в том числе, полные товарищества |

| 5. | потребительские и производственные кооперативы |

| 6. | федеральные государственные и муниципальные унитарные предприятия |

Официальный расчет чистых активов: формула

Приказ №84н Минфина РФ определяет официальную формулу расчета следующим образом:

расшифровка аббревиатур:

ОА– оборотные активы;

ВОА– внеоборотные активы;

ЗС– задолженность собственников фирмы по оплате долей или акций;

ККЗ– краткосрочная кредиторская задолженность;

ДКЗ– долгосрочная кредиторская задолженность;

ЧДБП– чистые доходы будущих периодов (нетто).

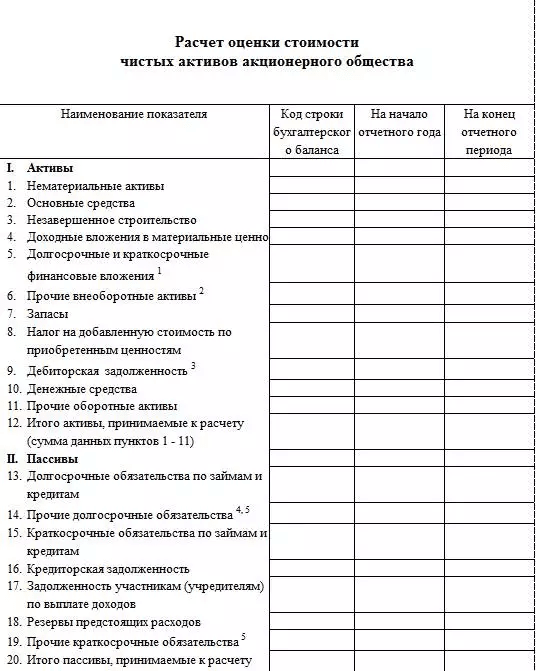

Расчет чистых активов оформляют бухгалтерской справкой – например, по форме, приведенной в окне ниже:

Альтернативный расчет чистых активов: формула

Существуют и иные способы определения величины ЧА. Ниже представлены два альтернативных:

расшифровка аббривиатур:

Разд.III— Суммарная величина по разделу III Ф.1 б/баланса (стр.1300);

ЗСВУК– Задолженность собственников по оплате взносов в уставный капитал (стр.1170 Ф.1 б/баланса);

ДБП— Доходы будущих периодов (стр.1530 Ф.1 б/баланса).

А— Активы (итоговая сумма разделов I и II; стр.1600 Ф.1 б/баланса)

О— Обязательства (итоговая сумма разделов IV и V; стр.1400 и стр.1500 Ф.1 б/баланса)

ЗСВУК– Задолженность собственников по оплате взносов в уставный капитал (стр.1170 Ф.1 б/баланса);

ДБП— Доходы будущих периодов (стр.1530 Ф.1 б/баланса).

Как можно заметить принципиальная разница у последних двух способов заключается в том, как именно будет вычислена итоговая сумма по разделу III баланса. Недостаточно произвести расчет ЧА по формуле. Оформлять расчет нужно, внося его значение в бланк, который (согласно действующему стандарту) должен быть разработан руководством хозяйствующего субъекта самостоятельно, в рамках формирования учетной политики предприятия.

Из представленных выше формул становится очевидно, что результат расчета ЧА бывает исключительно двух видов:

- больше нуля;

- меньше нуля.

Следует оценить значимость каждого из них в отдельности.

Задача, как определить чистые активы по балансу, является гораздо более простой в выполнении, нежели правильная интерпретация полученного значения.

Источник: https://www.BuhSoft.ru/article/1570-chistye-aktivy-formula-balansu

Расчет чистых активов по балансу. Формула и особенности вычислений :

Руководство любого предприятия, осуществляя оперативную деятельность, должно четко представлять объем активов, источником формирования которых служит собственный капитал.

Знать это необходимо для того, чтобы иметь представление о возможностях и мощности производства, планировать объем предстоящих работ. Общая стоимость имущества, оборотных и финансовых средств, уменьшенная на сумму обязательств, называется чистыми активами.

О том, как произвести расчет чистых активов по балансу, пойдет речь в статье.

Определение величины

Как быстро посчитать чистые активы? Вычисляют это значение как разницу между активами компании и принятыми обязательствами. Порядок расчета установлен законодательно и применяется организациями с различными формами собственности: акционерными обществами, ООО, государственными, муниципальными унитарными предприятиями, хозяйственными партнерствами и кооперативами производственной направленности.

Расчет чистых активов по балансу: формула

Для исчисления величины в расчете участвуют все активы компании, за исключением таких показателей, как дебиторская задолженность учредителей по долям в уставной капитал (УК).

Учитывают в расчете все обязательства, кроме доходов будущих периодов, полученных компанией в результате безвозмездной передачи имущества либо господдержки. Такие доходы вливаются в собственный капитал и исключаются при расчете из пятого раздела баланса (стр. 1530).

Расчет чистых активов по балансу производится по формуле: Ач = (стр1600 – Зу) – (стр1400 + стр1500 – Дбп), где:

- стр1600 – итоговая строка актива баланса;

- Зу – долги соучредителей по взносам в УК (надо помнить, что их размер отдельно в балансе не выделяется, а входит в состав дебиторской задолженности, поэтому необходимы и данные аналитического учета);

- стр1400 – итоговая сумма четвертого раздела баланса;

- стр1500 – итоговая сумма пятого раздела баланса;

- Дбп – будущие доходы, полученные в связи с господдержкой или приемом имущества на безвозмездной основе; это значение также следует определить по данным аналитического учета, поскольку в балансе оно не выделяется, а входит в общую сумму по строке 1530.

Какое значение считается нормальным?

Поскольку расчет чистых активов по балансу выявляет размер искомого значения в стоимостном эквиваленте, то установить какое–либо нормативное значение невозможно. Можно только с уверенностью утверждать, что показатель этот должен быть положительным.

И не просто положительным, а превышать уставный фонд. Тогда можно говорить о состоятельности производства и утверждать, что в процессе работы компания не растратила средства уставного капитала, а существенно приумножила их.

Сумма чистых активов ниже размера УК допустима лишь в первый год вновь организованного предприятия.

Если в последующие финансовые периоды чистые активы не превысят размера уставного фонда, то, на основании требований законодательства, придется снизить уставный капитал до уровня чистых активов. Если УК имеет минимальное значение, и снизить его нельзя, то встает вопрос о банкротстве фирмы.

Отрицательное значение – это признак нестабильности компании, свидетельствующий о том, что зависимость от кредиторов колоссальная, и организация не имеет собственных средств.

Размер чистых активов как индикатор инвестиционной привлекательности

Чем выше значение, тем больше доверия к компании со стороны инвесторов, кредиторов и акционеров. Значение этого показателя говорит о стабильности или благополучии организации. На основании этих сведений потенциальный акционер или учредитель оценивает положение дел в компании и принимает необходимые решения.

Расчет чистых активов по балансу как прием, применяемый в оценочной деятельности

Подобный метод часто применяют в оценке бизнеса. Специалист-оценщик составляет заключение на основе использования финансовых отчетов компании, предварительно скорректированных собственными расчетами оценочных значений рыночной цены имущества и обязательств на текущий момент.

Отличия значения чистых активов по отчетному и ликвидационному балансам

Размер активов, рассчитанный по ликвидационному балансу, является показателем доли стоимости, распределяемой между соучредителями организации в случае ее ликвидации. Но вычислить это значение по разным балансам означает получить показатели, весьма отличающиеся друг от друга.

Если расчет чистых активов по балансу для ООО производится по отчету на конец периода, то, как правило, их стоимость будет занижена, поскольку исчисления идут по учетным ценам и себестоимости имущества, которые всегда ниже рыночных. Это касается не только основных фондов, но и оборотных средств, так как для оценки запасов зачастую используется общепринятый метод ЛИФО, занижающий их стоимость.

При исчислении по данным ликвидационного баланса стоимость активов определяется исходя из действующих на текущий момент рыночных цен. Расчет чистых активов по балансу для ЗАО (или предприятия другой формы собственности), произведенный по ликвидационным оценкам, более близок к действительности.

Именно поэтому при ликвидации компании составление соответствующего баланса необходимо. Составляют его на начало ликвидационного периода, определяя размер активов, которые, вероятно, будут распределяться между соучредителями, согласно внесенным в УК долям. В ходе ликвидации этот расчет теряет актуальность.

Источник: https://BusinessMan.ru/new-raschet-chistyx-aktivov-po-balansu-formula-i-osobennosti-vychislenij.html

Чистые активы: формула расчета по строкам баланса 2018

Мы подготовили подробную инструкцию, как рассчитать чистые активы — формула расчета по балансу 2018 наглядно покажет, как сделать расчет. Посмотрите, где отражаются чистые активы в балансе? Какая это строка в балансе? А также, какая есть формула расчетов их величины.

Бухгалтерская справка по расчету чистых активов>>>

Протокол общего собрания ООО об увеличении чистых активов (участник ООО вносит основное средство)>>>

Оформить бесплатный доступ к журналу «Российский налоговый курьер» на 3 дня

Бухгалтерский баланс форма 1: бланк с кодами строк>>>

Чистые активы в 2018 году

Понятие чистые активы невозможно рассматривать без привязки к Гражданскому Кодексу. Именно Гражданским Кодексом закреплены чистые активы как показатели ликвидности для обществ различных организационно-правовых форм (ООО, АО, унитарные предприятия, товарищества и пр.).

Так для ООО чистые активы – это реальный собственный капитал организации, то есть то, что останется в распоряжении общества после того, как организация реализует все свое имущество и расплатиться со всеми кредиторами.

Расчет чистых активов по балансу

Для оценки стоимости чистых активов составляется расчет по данным бухгалтерской отчетности. Порядок расчета утвержден Приказом Министерства финансов РФ от 28.08.2014 № 84н «Об утверждении Порядка определения стоимости чистых активов».

В состав активов, принимаемых к расчету в 2018 г, включаем:

- Внеоборотные активы — это наши основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности и пр. по разделу I формы Бухгалтерский Баланс (ОКУД 0710001) Приложение N 1 к Приказу Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н

Исключаем – расчеты с учредителями в составе Финансовых вложение (задолженность учредителей по взносам в уставный капитал, проводки Дебет 75 Кредит 80)

- Оборотные активы – запасы, налог на добавленную стоимость по приобретенным ценностям, денежные средства и пр. по разделу II формы Бухгалтерский Баланс.

В состав пассивов, принимаемых к расчету в 2018 г, принимаем:

- Краткосрочные обязательства по кредитам и займам,

- Долгосрочные обязательства по кредитам и займам, включаем также отожжённые налоговые обязательства;

- Кредиторская задолженность

- пр. по разделам IV и V формы Бухгалтерский Баланс

Исключаем – доходы будущих периодов (п.6 Порядка определения стоимости чистых активов).

Формула расчета чистых активов по балансу в 2018 году

Схематично формулу для расчета чистых активов по балансу можно представить следующим образом:

Посмотрите, из каких строк баланса

вы берете данные для расчета.

Структура баланса

где

* — строка баланса 1170 – Финансовые вложения раздел Внеоборотные Активы;

**- строка баланса 1530 – Доходы будущих периодов раздел Краткосрочные Обязательства

Чистые активы: какая это строка баланса

При заполнении годовой отчетности бухгалтер должен отразить чистые активы в форме Отчет об изменении капитала (ОКУД 0710003) Приложение № 2 к Приказу Министерства Финансов Российской Федерации от 02.07.2010 № 66н.

Для чего нужен расчет чистых активов

Расчет величины чистых активов очень важен, и прежде всего для собственников — они вкладывают свои средства и хотят видеть, насколько рентабельны эти вложения.

Задача бухгалтера — достоверное и своевременное отражение фактов хозяйственной деятельности. Но в действительности для ведения бизнеса от бухгалтера также требуется анализ показателя чистые активы, который дает наглядное представление о функционировании организации в целом.

Анализ чистых активов

Эффективность использования чистых активов характеризуется показателем рентабельности собственного капитала. Рентабельность — это эффективность, и если показатель чистых активов меньше уставного капитала, то это означает одно из двух – либо неэффективное использование активов предприятия — вложения, не приносящие прибыль, либо искажение данных бухгалтерского учета. Любой из двух вариантов чреват для бизнеса.

Изменение чистых активов

Если в первом случае необходимо изменить величину уставного капитала до размера чистых активов и согласно Федеральному закону от 08.02.

1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» внести изменения в учредительные документы, а затем подать сведения для изменения в ЕГРЮЛ, то во втором варианте — возникает интерес со стороны Налоговых органов.

И, опять же, уменьшить уставный капитал мы можем до величины минимального уставного капитала, для ООО равного 10000,00 руб.

Увеличения показателя чистых активов возможно в связи с изменением величины активов (переоценка основных средств – помним, если принимаем решение проводить переоценку, то делаем это каждый год), либо изменение величины обязательств (например, списание кредиторской задолженности, по которым истек срок исковой давности свыше 3х лет), либо за счет помощи учредителей (добавочный капитал).

Вывод

У хорошо функционирующей организации величина чистых активов должна быть равной строке 1300 формы Бухгалтерский Баланс и, тем более, больше величины уставного капитала строка 1310 формы Бухгалтерский Баланс. Что говорит о платежеспособности организации и привлекательности для инвесторов.

Срочно из редакции!

Оформите подписку на «Российский налоговый курьер» сегодня с выгодой 11 430 рублей!

Дополнительный бонус – сборник «Идеальные пояснения для любого запроса проверяющих» каждому подписчику!

Телефон: 8 800 550-15-57

Скачать счет

Similar articles:

Рентабельность: что это такое, как посчитать (формула расчета) и анализировать

Как посчитать маржу

Народ помогите посчитать Либор? — Финансы, банки, экономика

Как посчитать маржу и наценку в Excel

Как посчитать прибыль реализации продуктов.

Источник: http://tradefinances.ru/foreks-i-birzha/94934

Пример расчета стоимости чистых активов компании

Иногда оценщику необходимо провести «беглый» анализ общего состояния компаний. Для этого можно воспользоваться информацией о чистых активах компании, который можно подчеркнуть из бухгалтерского баланса.

Чистые активы отражают реальную стоимость имеющегося у компании имущества за исключением его долгов.

Таким образом, чистые активы составляют разницу между балансовой стоимостью всех активов компании и суммой долговых обязательств компании.

Где взять информацию для расчета чистых активов компании?

Данные о размере чистых активов компании содержатся в бухгалтерской отчетности. Величина чистых активов, определенная на начало и конец года, указывается в разделе об изменениях капитала (форма №3) вне зависимости от организационно-правовой формы всеми компаниями.

Как рассчитать чистые активы компании?

Порядок расчета величины чистых активов для акционерных обществ установлен Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29 января 2003 г.*

*Согласно Письму Минфина России от 26 января 2007г. N 03-03-06/1/39 общества с ограниченной ответственностью могут пользоваться правилами, разработанными для акционерных обществ.

Под стоимостью чистых активов компании понимается величина, определяемая путем вычитания из суммы активов компании, суммы его пассивов.

Чистые активы рассчитывают на основании данных бухгалтерского баланса. При этом, в расчете участвуют не все показатели баланса. Так, из состава активов необходимо исключить стоимость собственных акций, выкупленных у акционеров, и задолженность учредителей по взносам в уставный капитал. А в составе пассивов не учитывают капитал и резервы (разд. III) и доходы будущих периодов (код 640 разд. V).

Пример расчета чистых активов компании

| Показатели баланса | Данные баланса |

| Актив баланса | |

| 1. Внеоборотные активы (разд. I): | |

| — остаточная стоимость основных средств (стр. 120) | 1 500 000 руб. |

| — капитальные вложения в незавершенное строительство (стр. 130) | 1 000 000 руб. |

| — долгосрочные финансовые вложения (стр. 140– | 500 000 руб. |

| 2. Оборотные активы (разд. II): | |

| — запасы | 100 000 руб. |

| — дебиторская задолженность, | 600 000 руб. |

| в том числе задолженность учредителей по взносам в уставный капитал | 30 000 руб. |

| — денежные средства– | 500 000 руб. |

| Пассив баланса | |

| 3. Капитал и резервы (разд. III): | |

| — уставный капитал– | 100 000 руб. |

| — нераспределенная прибыль | 1 400 000 руб. |

| 4. Долгосрочные обязательства (разд. IV): | |

| — долгосрочные займы | 800 000 руб. |

| 5. Краткосрочные обязательства (разд. V): | |

| — краткосрочные кредиты | 300 000 руб. |

| — задолженность перед бюджетом | 100 000 руб. |

| — прочие краткосрочные обязательства | 1 500 000 руб. |

В статье активов не участвует показатель задолженности учредителей по взносам в уставный капитал (30 000 руб.).

Актив = 1 500 000 + 1 000 000 + 500 000 + 100 000 + 600 000 – 30 000 + 500 000 = 4 170 000 руб.

Сумма активов составит 4 170 000 руб.

В расчет пассивов не войдут данные разд. III бухгалтерского баланса (1 500 000 руб.).

Пассив = 800 000 + 300 000 + 100 000 + 1 500 000 = 2 700 000 руб.

Сумма пассивов составит 2 700 000 руб.

ЧА = 4 170 000 – 2 700 000 = 1 470 000руб.

Стоимость чистых активов компании составляет 1 470 000 руб.

Что означает отрицательная величина чистых активов?

Если чистые активы компании являются отрицательной величиной, то значит размер долгов компании превышает стоимость всего имущества компании.

Недостаточность имущества — термин, который иногда применяется к компании при отрицательном размере чистых активов.

«Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до размера, не превышающего стоимости его чистых активов, и зарегистрировать такое уменьшение в установленном порядке. Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного настоящим Федеральным законом на дату государственной регистрации общества, общество подлежит ликвидации».

ст.20 Закона об ООО

Похожее говорится и в законе об акционерных обществах:

«Если стоимость чистых активов общества останется меньше его уставного капитала по окончании финансового года, следующего за вторым финансовым годом или каждым последующим финансовым годом, по окончании которых стоимость чистых активов общества оказалась меньше его уставного капитала, в том числе в случае, предусмотренном пунктом 7 настоящей статьи, общество не позднее чем через шесть месяцев после окончания соответствующего финансового года обязано принять одно из следующих решений:

- об уменьшении уставного капитала общества до величины, не превышающей стоимости его чистых активов;

- о ликвидации общества»

Если вам необходима оценка стоимости компании, то обратитесь к нашим специалистам в области оценки.

Источник: https://www.top-ocenka.com/ocenka-primer_rascheta_chistyix_aktivov.html

Формула чистых активов по балансу. Как рассчитать чистые активы по балансу

Существует достаточно большое количество финансовых показателей, которые могут охарактеризовать то, насколько эффективна бизнес-модель той или иной коммерческой фирмы. В числе таковых — чистые активы.

Данный показатель может заинтересовать инвестора, партнера, кредитора, он полезен также и для менеджеров фирмы, отвечающих за ее развитие.

Как подсчитывается величина чистых активов в современных российских компаниях? Какие учетные данные могут при этом использоваться?

Изучим для начала сущность термина, о котором идет речь. Чистые активы представляют собой финансовый показатель, который определяется как разница между всеми активами организации (ООО или АО), которые приняты к учету, и пассивами, также учитываемыми в бухгалтерии.

При этом определение цифр по каждому из составляющих формулы чистых активов осуществляется, как правило, исходя из положений нормативно-правовых актов, а также различных приказов и писем государственных ведомств. Но существуют также формулы расчета данного показателя, определяемые в научной и экспертной среде.

Но, прежде чем исследовать их, полезно будет изучить то, в какой структуре могут быть представлены чистые активы компании.

Структура чистых активов

Как мы отметили выше, рассматриваемый показатель исчисляется как разница между собственно суммой всех активов и пассивов. В соответствии с распространенной в среде российских экономистов точкой зрения, в состав первых должны включаться:

- внеоборотные активы, представленные основными средствами, нематериальными ресурсами, незавершенным строительством, долгосрочными инвестициями;

- оборотные активы, представленные различными запасами, дебиторскими долгами, краткосрочными инвестициями, НДС по приобретенным товарно-материальным ценностям.

При этом из состава оборотных активов эксперты рекомендуют исключать расходы предприятия на выкуп акций в целях их продажи либо вывода с рынка, а также долги учредителей по платежам в уставный капитал. В свою очередь, в структуре пассивов должны присутствовать:

- долгосрочные и краткосрочные обязательства по корпоративным займам;

- кредиторские долги;

- резервы, относящиеся к предстоящим расходам;

- долги перед учредителями по перечислению доходов.

Также формула чистых активов, основанная на рассматриваемой структуре таковых, предполагает включение в первый и второй показатель любых других сведений, что могут быть тем или иным образом классифицированы как ресурсы фирмы либо ее обязательства.

Выше мы отметили, что в качестве источников методологии, которая может быть применена для исчисления финансового показателя, о котором идет речь, могут использоваться различные правовые акты. Так, одним из основных действующих НПА, регулирующих расчет чистых активов, является Приказ Минфина от 28.08.2014 года № 84н.

Рассмотрим то, как рассчитать чистые активы (формула их определения, фактически, также представлена в указанном НПА) предлагает Министерство финансов.

Определение чистых активов по методу Минфина

Главное финансовое ведомство рекомендует определять показатель, о котором идет речь, следующим способом.

Во-первых, предприятию нужно суммировать все учтенные активы и пассивы. При этом данные на забалансовых бухгалтерских счетах, как полагают специалисты Минфина, не должны приниматься во внимание.

Во-вторых, формула чистых активов по методу Министерства финансов РФ предполагает исключение из активов таких показателей, как долги учредителей (акционеров, собственников) по платежам в уставный капитал либо в акции (в этом смысле позиция Минфина совпадает с подходом экспертов, который мы рассмотрели выше), из пассивов — доходы будущих периодов, что связаны с государственной поддержкой, а также безвозмездным получением какого-либо имущества.

Еще один нюанс определения величины чистых активов в соответствии с рассматриваемой методологией — оба параметра формулы их исчисления должны рассчитываться исходя из стоимости, что отражена в бухгалтерском балансе.

При этом формула расчета чистых активов, предложенная Минфином, в целом схожа по своей концепции с иными распространенными в среде экономистов подходами, которые также предполагают задействование цифр из бухгалтерского баланса.

Изучим теперь то, каким образом рассматриваемый показатель может вычисляться на практике.

Как рассчитываются чистые активы на практике?

Формула расчета чистых активов, в принципе, имеет очень простую структуру. Главное — иметь доступ к цифрам, которые в ней используются.

Основным источником таковых, как мы отметили выше, является бухгалтерский баланс организации.

Если брать соответствующий учетный документ в том формате, в котором он утвержден в России, то сведения об активах фирмы содержатся главным образом в строке 1600, о пассивах — в строках 1400 и 1500.

При этом если следовать рекомендациям Минфина РФ и вычитать из первых долги учредителей по платежам в уставный капитал, из вторых — доходы будущих периодов, то нам также пригодятся данные по бухучету, отражающие величину первого показателя (как правило, это дебет счета 75), а также цифры по строке 1530 (для второго параметра).

Таким образом, формула чистых активов будет применяться по определенному алгоритму. Изучим его в подробностях.

Формула чистых активов: структура и схема

Как формула чистых активов может выглядеть схематично? Условимся сокращенно именовать рассматриваемый показатель как ЧА, строки бухгалтерского баланса — СТР, счета бухучета — СЧ.

В результате формула расчета чистых активов по балансу будет выглядеть так:

- ЧА = (СТР 1600 — СЧ 75) — (СТР 1400 + СТР 1500 — СТР 1530).

Изучив то, каким образом рассчитывается соответствующий финансовый показатель, рассмотрим, каким образом он может применяться на практике.

В чем заключается практическое значение показателя чистых активов?

Величина чистых активов — один из ключевых индикаторов эффективности бизнес-модели компании. Главный критерий здесь — положительное или отрицательное значение соответствующего показателя.

В первом случае правомерно говорить о прибыльности компании, и ее высокой инвестиционной привлекательности.

В свою очередь, если формула чистых активов по балансу показала отрицательный результат — скорее всего, фирма имеет определенные проблемы.

Как правильно интерпретировать величину чистых активов?

Многое в интерпретации рассматриваемого показателя зависит от конкретного этапа развития бизнеса. Для молодых компаний, стартапов, отрицательные значения не столь критичны, как для бизнесов, присутствующих на рынке продолжительное время. Для фирм, которые присутствуют в высокорентабельных сегментах, отрицательный показатель чистых активов также допустим, но опять же, желательно, чтобы он наблюдался недолго.

Такой показатель, как чистые активы, полезно наблюдать в динамике, на протяжении нескольких лет. Либо, задействуя данные из текущего бухучета, отслеживать его ежемесячно или ежеквартально.

Чистые активы как фактор управления бизнесом

Определенное значение результаты подсчетов чистых активов имеют с точки зрения управления бизнесом. Например, расчет чистых активов ООО (формула для соответствующих обществ и АО будет одинаковой) может быть полезен:

- в тех случаях, когда уставной капитал увеличивается посредством имущества ООО;

- при выкупе обществом у акционеров ценных бумаг, при выходе одного из участников ООО из бизнеса;

- при выплате соучредителям общества дивидендов;

- при формировании отчетов перед инвесторами;

- при анализе эффективности бизнес-модели общества по требованию собственника;

- как дополнительный источник данных о финансовом состоянии фирмы при рассмотрении кредитных заявок банком либо в ходе взаимодействия с потенциальными инвесторами.

Таким образом, исчисление показателя, о котором идет речь, полезно как с точки зрения отчетности организации перед заинтересованными лицами, так и в аспекте осуществления аналитической работы менеджеров, направленной на оптимизацию бизнес-процессов.

Рассмотрев вопрос, как рассчитать чистые активы по балансу (формула, используемая для этого, также была нами изучена), полезно будет обратить внимание на ряд терминологических нюансов, связанных с практическим использованием соответствующего показателя в качестве характеристики финансового положения предприятия.

Чистые активы или собственный капитал?

Так, например, некоторые эксперты считают, что термин, о котором идет речь, должен отождествляться с понятием собственного капитала. Есть и иная точка зрения на данный тезис. Что касается нормативного регулирования экономических процессов — в соответствующих российских НПА два указанных понятия, в целом, рассматриваются как очень схожие либо идентичные.

Источник: http://IDeiforbiz.ru/formyla-chistyh-aktivov-po-balansy-kak-rasschitat-chistye-aktivy-po-balansy-formyla-raschet-chistyh-aktivov-ooo-formyla.html

Как определить стоимость чистых активов организации — НалогОбзор.Инфо

Стоимость чистых активов позволяет организации определить ее текущее финансовое состояние, то есть понять, чего у нее больше: имущества и требований или долгов и обязательств.

Когда определяют стоимость чистых активов

Наиболее распространенными случаями, при наступлении которых организация должна определять стоимость чистых активов, являются:

- составление годовой бухгалтерской отчетности. Сумму чистых активов необходимо указать в Отчете об изменениях капитала;

- необходимость контроля соотношения чистых активов и величины уставного капитала. Стоимость чистых активов не должна быть меньше минимального размера уставного капитала общества (п. 3 ст. 20 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 4, 6 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ);

- увеличение уставного капитала общества. Сумма, на которую увеличивается уставный капитал за счет имущества общества, не должна превышать разницу между стоимостью чистых активов и суммой уставного капитала и резервного фонда организации (п. 2 ст. 18 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 5 ст. 28 Закона от 26 декабря 1995 г. № 208-ФЗ);

- определение действительной стоимости доли учредителя ООО (например, при его выходе из общества) (п. 2 ст. 14 Закона от 8 февраля 1998 г. № 14-ФЗ);

- определение возможности выплаты дивидендов учредителям (акционерам). Если чистые активы меньше уставного капитала, организация не вправе выплачивать дивиденды (п. 1 ст. 29 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 1 ст. 43 Закона от 26 декабря 1995 г. № 208-ФЗ);

- приобретение предприятия как имущественного комплекса. Определение чистых активов необходимо для оценки деловой репутации приобретенной организации.

Порядок расчета

Порядок оценки (расчет стоимости) чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н. Он распространяется на АО, ООО, государственные и муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства, организаторов азартных игр (п. 1 и 2 Порядка, утвержденного приказом Минфина России от 28 августа 2014 г. № 84н).

Чистые активы определяйте по данным Бухгалтерского баланса. Например, по данным баланса за 6 месяцев рассчитайте чистые активы по состоянию на 30 июня 2015 года.

Для расчета стоимости чистых активов используйте формулу:

|

Стоимость чистых активов |

= |

Активы, принимаемые к расчету |

– |

Обязательства, принимаемые к расчету (за исключением доходов будущих периодов, признанных в связи с получением государственной помощи или безвозмездным получением имущества) |

– |

Задолженность участников по взносам в уставный капитал (задолженность по оплате акций) |

В состав активов, принимаемых к расчету, включите:

– внеоборотные активы, отражаемые в разделе I Бухгалтерского баланса;

– оборотные активы, отражаемые в разделе II Бухгалтерского баланса.

В состав обязательств, принимаемых к расчету, включите долгосрочные и краткосрочные обязательства, отраженные в разделах IV и V Бухгалтерского баланса, а именно:

- долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства (включая величину отложенных налоговых обязательств);

- краткосрочные обязательства по займам и кредитам;

- кредиторскую задолженность;

- задолженность участникам (учредителям) по выплате доходов;

- резервы предстоящих расходов;

- прочие краткосрочные обязательства.

Это следует из пунктов 4–6 Порядка, утвержденного приказом Минфина России от 28 августа 2014 г. № 84н.

Пример расчета стоимости чистых активов (при составлении годовой бухгалтерской отчетности)

При составлении бухгалтерской отчетности за текущий год бухгалтер ООО «Торговая фирма «Гермес»» рассчитал величину чистых активов организации. Расчет выполнен на основании показателей баланса за текущий год.

На конец отчетного года в активе баланса отражено:

– по строке 1130 «Основные средства» – 100 000 руб.;

– по строке 1160 «Отложенные налоговые активы» – 5000 руб.;

– по строке 1210 «Запасы» – 400 000 руб.;

– по строке 1230 «Дебиторская задолженность» – 150 000 руб. (задолженности участников по взносам в уставный капитал нет);

– по строке 1250 «Денежные средства» – 200 000 руб.

На конец отчетного года в пассиве баланса отражено:

– по строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» – 50 000 руб.;

– по строке 1370 «Нераспределенная прибыль (непокрытый убыток)» – 200 000 руб.;

– по строке 1520 «Кредиторская задолженность» – 605 000 руб.

Все показатели актива баланса учитываются при расчете чистых активов. Показатели пассива баланса учитываются только в части кредиторской задолженности. Величина чистых активов «Гермеса» на 31 декабря текущего года составляет:

100 000 руб. + 5000 руб. + 400 000 руб. + 150 000 руб. + 200 000 руб. – 605 000 руб. = 250 000 руб.

Эту сумму бухгалтер отразил в разделе 3 Отчета об изменениях капитала по строке «Чистые активы» (графа 2).

Расчет при совмещении УСН и ЕНВД

Ситуация: как определить стоимость чистых активов для выплаты дивидендов при совмещении упрощенки и ЕНВД?

Чтобы определить размер чистых активов для выплаты дивидендов, организации должны вести бухучет. При этом организациям, которые совмещают упрощенку и ЕНВД, определять размер чистых активов следует с использованием данных бухучета в целом по организации. Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н.

Источник: http://NalogObzor.info/publ/uchet_i_otchetnost/uchet_kapitala/kak_opredelit_stoimost_chistykh_aktivov_organizacii/39-1-0-993