Содержание

- 1 Порядок заполнения нулевой декларации на упрощенной системе налогообложения

- 2 Как заполнять нулевую декларацию для ИП по УСН: образец

- 3 Заполнение и сдача нулевой отчетности для ИП на упрощенке

- 4 Как заполнить нулевую декларацию

- 4.1

1

Какие правила действуют при заполнении нулевой декларации - 4.2

2

Как заполнить бланк нулевой декларации №1 - 4.3

3

Как заполнить бланк нулевой декларации №1.1 - 4.4

5

Как заполнить бланк нулевой декларации № 2.1.1 - 4.5

6

Как заполнить бланк нулевой декларации № 2.1.2 - 4.6

7

Как заполнить бланк нулевой декларации № 2.2

- 4.1

- 5 Нулевая декларация по УСН за 2017 год для ИП: образец заполнения

Порядок заполнения нулевой декларации на упрощенной системе налогообложения

Налоговая отчётность каждый год сдают все предприятия и ИП. Эта обязанность сохраняется даже в том случае, если доход за отчетный период не был получен. Отчитаться в ИФНС необходимо, игнорирование обязанностью по своевременной сдачи отчетности обернется штрафными санкциями.

Разберемся, как самому заполнить «нулевую» декларацию по УСН. Поговорим о тонкостях оформления и предъявляемых к нему требованиях.

Для информации: Предприниматели декларируют свою деятельность или ее отсутствие в срок до 30-го апреля, компании – до 31-го марта, а о сроках уплаты других налогов и сдачи отчетности узнайте из налогового календаря для ИП и ООО на 2015 г.

Основные требования к заполнению

Отсутствие результатов деятельности значительно упрощает оформление «нулевой» декларации»,никаких расчетов производить не нужно. Все, что требуется это внимательно внести в установленную форму все необходимые сведения и реквизиты.

Для информации: для заполнения нулевой декларации используется стандартная форма для УСН.

Общие правила заполнения формы:

- титульный лист обязаны заполнить все без исключения ИП и ООО;

- каждая ячейка соответствует только одному знаку — цифре или букве;

- при отсутствии информации в ячейке ставится прочерк;

- разделы 1.1 и 2.1 предназначены для внесения сведений предприятиями, работающими на режиме «Доходы»;

- разделы 1.2 и 2.2 оформляют компании и предприниматели на УСН по формуле «Доходы минус расходы»;

- первый и второй разделы начинаются с кода объекта налогообложения: цифре 1 соответствует объект «Доходы», цифре 2 – «Доходы минус затраты»;

- нумерация страниц сквозная, номера проставляются в полях «Стр.», расположенных вверху каждого листа.

Оформление титульного листа

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

| ИНН/КПП | Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании |

| Номер корректировки | Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками |

| Налоговый период | 34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года |

| Отчетный год | Период, информация о работе за который представлена |

| Код налогового органа | Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере — 7404 |

| По месту нахождения учета | 120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код — 215 |

| Налогоплательщик | Название компании или ФИО ИП полностью |

| Код вида деятельности по ОКВЭД | Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

| Форма реорганизации | Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. |

| ИНН/КПП реорганизованного предприятия | |

| Номер контактного телефона | Заносится № действующего телефона |

| На … страницах | Число страниц представленной формы, обычно 3 листа |

| С приложением подтверждающих документов или их копий | Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений — прочерки. |

Далее приступаем к заполнение информационный блок «Подтверждения достоверности указанных сведений».

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная.

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

| «Достоверность сведений ….» | Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1,2 — при подтверждении представленной информации доверенным лицом.При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется.Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании. |

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

| 001 | 1 – обозначает применяемый налоговый режим «Доходы» |

| 010 | Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на сайт ФНС и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090. |

| 030 | |

| 060 | |

| 090 |

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

| 120 | 6 – процент отчислений |

| 102 | 1 – обозначает ИП или ООО, работающие с наемным персоналом и выплачивающие вознаграждения сотрудникам;2 – ИП без наемного персонала. |

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Скачать пример правильно оформлено нулевой декларация по УСН,«Доходы».

Образец заполнения декларации УСН, налогооблагаемая база«Доходы, минус расходы»

Рассмотрим порядок оформления отчетности на примере ООО «Абсолют».

Перечислим различия в заполнении полей титульного листа: код «по месту нахождения учета» — 210, в поле «Достоверность указанных сведений» вносится ФИО директора ООО. Далее переходим к разделу 1.2.

Раздел 1.2 начинается с заполнения ИНН/КПП и номера листа. Здесь, как и в разделе 1.1 в поле 001 проставляется код, обозначающий применяемый спецрежим – 2.

В поле 010 – код ОКТМО, который может не повторяться в полях 030, 060, 090, если не изменялось место проживания ИП или адрес предприятия. Этот раздел подписывается и датируется.

В разделе 2.2 основными полями к заполнению являются строка 201, куда проставляется код, обозначающий налоговый режим – 2, а также строки 260-263. В них в соответствии с периодами проставляется процентная ставка налога.

Во всех остальных ячейках «нулевой» формы проставляются прочерки.

Скачать пример заполненной нулевой декларации по УСН

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений. Но среди предпринимателей и организаций на упрощенном режиме подобные поступления – редкое явление, и если таких операций не проводилось, этот раздел не заполняется.

Способы подачи деклараций в ИФНС

Подать форму в ИФНС можно:

- на бумаге лично руководителем или через уполномоченное лицо по предъявленной доверенности, в 2-х экземплярах. Один остается у инспектора, второй с пометкой ИФНС возвращается плательщику;

- почтовым отправлением с обязательной описью вложения, которая вместе с квитанцией является подтверждением сдачи декларации;

- с помощью электронных сервисов или сайта ФНС.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Источник: http://MoneyMakerFactory.ru/articles/zapolnit-nulevuyu-deklaratsiyu-usn/

Как заполнять нулевую декларацию для ИП по УСН: образец

Каждый предприниматель сталкивался с необходимостью заполнять отчеты. Предприниматели на УСН должны ежеквартально платить единый налог и представлять декларацию в ФНС. Ничего страшного в этих документах нет. Нужно только соблюдать некую последовательность. Рассмотрим детальнее, как заполнять нулевую декларацию.

О документе

По итогам года предприниматели, которые находятся на «упрощенке», подают декларацию, где отражают финансовые результаты работы за год. Документ, содержащий информацию о сумме доходов и затрат, нужно представлять в налоговую лично или через нотариального представителя. Если за год предприниматель не получал доход, то нужно заранее узнать, как правильно заполнить нулевую декларацию по УСН.

Сразу отметим, что этот термин используется только в устной речи. Нулевая декларация — это отчет, в котором представляется информация об отсутствии движения средств за год.

Следовательно, налоговая база по расчету платежей в бюджет не образуется. По форме такой бланк не отличается от обычного, но его заполнение зависит от системы налогообложения.

Рассмотрим детальнее, как заполнить нулевую декларацию ИП, образец документа также представим.

Правила

Предприниматели оформляют титульный лист, а затем с конца заполняют разделы 2.1 и 1.1 Данные заносятся вручную чёрными либо синими чернилами. Либо отчетность заполняется с помощью компьютерной программы. Если информация по каким-то статьям доходов либо расходов отсутствует, то ставятся прочерки.

Как заполнить нулевую декларацию для ИП самостоятельно?

Большинство предпринимателей имеют навыки работы с бухгалтерскими документами, поэтому предпочитают заполнять отчеты самостоятельно. Ведь к каждому бланку налоговой декларации предусмотрена инструкция.

Но даже ее детальное изучение не гарантирует, что при заполнении не будут допущены ошибки. Возникают они чаще всего из-за внесения изменений в законодательство.

Поэтому, чтобы знать, как правильно заполнить нулевую декларацию самостоятельно, нужно предварительно прочитать нормативные акты.

Предприниматели, которые обслуживаются на общем режиме налогообложения, ежеквартально сдают декларацию по НДС, а ежегодно – о доходах. В обоих случаях допускается представление нулевой декларации.

Отчет по НДС подается за период, в котором проводилась реализация. В документе указывается стоимость товаров, в которые включен налог. Но нужно помнить, что если товар был продан в отчетном месяце, а оплата произведена позднее, то сумма налога включается в следующий период.

То есть нулевая отчетность за первый квартал подается, если ИП не получал никаких платежей. Если за год предприниматель не получал доходов, то и 3-НДФЛ подается нулевая.

Соцвыплаты, пособия, зарплата, полученные гражданином за исполнение обязанностей по трудовому договору, не относится к доходам.

Ип при усн

Большая часть предпринимателей находится на «упрощенке». Здесь также можно сдавать нулевую отчетность вне зависимости от того, какой используется объект налогообложения. Если объектом являются «доходы», то при их отсутствии налог платить не придется. Если используется схема «доходы – расходы», то даже в случае появления убытка нужно заплатить 1% от суммы доходов.

ЕНВД

Вменяемый доход предусматривает выплату фиксированной суммы ежемесячно, вне зависимости от получаемых доходов. Поэтому нулевая декларация по ЕНВД невозможна.

Прочие отчеты

Если предприниматель работает один, то кроме декларации по УСН, он должен представлять книгу учета поступлений и расходов, статистическую и отраслевую отчетность. ИП имеет право нанимать до 100 сотрудников. Но в таком случае он должен дополнительно представлять такие отчеты:

- декларацию по «упрощенке» (до 30 апреля);

- данные о доходах сотрудников по форме 2(6)-НДФЛ (до 1 апреля);

- информацию о среднесписочной численности персонала (до 20 января);

- отчетность в Фонд соцстраха поквартально (4-ФСС);

- отчетность а ПФ поквартально (РСВ-1);

- информацию о застрахованных сотрудниках ежемесячно (СЗВ-М);

- книга о доходах и расходах (КУДИР) ведётся целый год непрерывно.

Итак

Прежде чем изучать, как заполнить нулевую декларацию по УСН, подведем итого всего вышесказанного. Отчет без доходов могут подавать ИП, которые:

- находятся на 6% УСН;

- не платят торговый сбор;

- не получали доход весь прошлый год;

- своевременно уплачивали взносы в ПФР (до 31 декабря);

- не получали имущество, не имели работы либо целевого финансирования.

Бланк отчета

Формы отчетов из года в год меняются. Поэтому перед заполнением данных нужно убедиться, что вы пользуетесь именно новым бланком. В этом плане проще ООО. Предприниматели, которые используют любую версию программы «1С», получают доступ к обновленной форме бланка сразу после его обновления.

ИП, которым чаще всего не нужно платное программное оборудование, приходится искать отчеты на сайте ФНС. Это не всегда удобно. Впрочем, можно воспользоваться программой «Налогоплательщик ЮЛ» (версия 4.47).

Форма бланка на 2016 год также претерпела множество изменений. Теперь ИП на УСН 6% должны вносить данные во все три листа, а ставку указывать поквартально в пункте 2.1.1.

Оформление отчета

Рассмотрим детальнее, как заполнить нулевую декларацию по УСН.

На первом титульном листе нужно указать название ООО или ФИО ИП, код ИНН, КПП. Здесь же указывается код органа ФНС и период, за который подается отчет. Далее необходимо пронумеровать страницы и поставить свои подписи на каждом листе. Номера ставятся в формате «001», «002» и «003».

Далее указывается номер корректировки:

- 0 – первичная декларация;

- 1, 2 и т. д. – номера уточненных отчетов.

В поле «по месту учета» организации нужно указать код «210», а предприниматели – «120».

Как заполнять нулевую декларацию? В пункте 1.1 следует:

- Указать ОКТМО;

- В строке «Объект налогообложения» указать код «1»;

- В строке «Налог подлежащий к уплате (100)» указать «0».

Как заполнять нулевую декларацию в пункте 2.1? Следует:

- Указать сумму сбора, подлежащего к уплате (еще раз), в строке 113.

- Указать, что предприниматель работает без сотрудников (стр. 103).

- Строки 140-142 оставить пустыми.

- В строке 143 указать «0», даже если организация платила взносы в ПФР в отчетном периоде.

Образец заполненной нулевой декларации УСН представлен далее. На этом заполнение формы бланка завершено. Осталось только сдать его в ФНС.

Рассмотрим пример оформления отчета с помощью «Налогоплательщик ЮЛ».

После запуска программы нужно создать шаблон документа. Для этого в разделе «Документы» выбрать «Налоговая отчетность», а далее указать форму № 1152017. Откроется форма чистого бланка. Как заполнять нулевую декларацию для ИП УСН?

Начинается оформление с титульного листа. Здесь нужно ввести ИНН и КПП. В строке «Период налогообложения» нужно указать код «34». Автоматически подтянется номер прошедшего календарного года. Последний штрих – записать ОКВЭД.

Как заполнить нулевую декларацию, образец которой представлен ранее? Рассмотрим еще некоторые нюансы. Чтобы вкладка «Раздел 1.1» стала активной, нужно в верхней панели меню нажать на кнопку «Добавить раздел».

Здесь необходимо внести данные в строки:

- 001 – схема налогообложения;

- 010 – ОКТМО;

- 100 – сумма сбора.

Как заполнять нулевую декларацию? Точно так же добавляется подраздел 2.1. Здесь заполняются те же строки:

- 103 – «2» (ИП без наемных сотрудников»);

- 113 – «0» — сумма налога;

- 143 – «0».

Остается только распечатать отчет и сдать его в ФНС.

Как подать?

Разобравшись с тем, как правильно заполнить нулевую декларацию для ИП, перейдем к вопросу о сроках подачи документа. Порядок представления таких отчетов не отличается от обычных. Крайний срок подачи — 30 апреля следующего года. Но в этом случае можно сдать отчеты оперативнее. Бояться внеплановой проверки не стоит. Нулевая отчетность – это обычное явление в бизнесе.

Представлять отчет можно, лично обратившись в ФНС, отправить заказным письмом по почте или передать в электронном варианте. Сроки представления отчетности представлены в таблице далее:

| Характеристика | Срок | |

| Для ООО | Для ИП | |

| УСН действовал весь год | до 31 марта | до 30 апреля |

| Деятельность по УСН была остановлена в течение года | до 25 числа следующего месяца | |

| ООО или ИП утратил право на УСН | до 25 числа первого месяца следующего квартала |

Штрафы

Важно не только знать, как заполнять нулевую декларацию для ИП УСН, но и не забыть своевременно представить ее в ФНС. За нарушение указанных сроков предпринимателю грозит штраф в размере одной тысячи руб.

Но эту сумму можно снизить при наличии смягчающих обстоятельств. В таком случае вместе с подачей отчетности нужно представить письмо с просьбой уменьшить сумму сбора.

Но если нарушить сроки представления документа более чем на 10 дней, то ФНС может временно заблокировать операции по банковским счетам.

Как заполнить не нулевую декларацию УСН?

О том, как заполняется титульный лист, уже было описано выше. Поэтому сразу переходим к заполнению подраздела 2.1.

В строке 102 указывается код ИП, то есть «2». В следующих трех строчках указывается доход в рублях нарастающим итогом, потом ставка налога за каждый квартал, сумма, подлежащая перечислению в бюджет.

Например, ИП за 2015 год поквартально получил 80, 90, 90 и 120 тыс. руб.

| Доход | Сумма налога | Ставка | Сумма налога | Уплаченные взносы | |||||

| Строка | Тыс. руб. | Строка | Тыс. руб. | Строка | Значение | Строка | Тыс. руб. | Строка | Тыс. руб. |

| 110 | 80 | 130 | 4,8 | 120 | 6% | 140 | 4,8 | 140 | 4,8 |

| 111 | 170 | 131 | 10,2 | 121 | 6% | 141 | 10,2 | 141 | 10,2 |

| 112 | 260 | 132 | 15.6 | 122 | 6% | 142 | 15.6 | 142 | 15.6 |

| 113 | 380 | 133 | 22,8 | 123 | 6% | 143 | 22,8 | 143 | 21,165 |

Сумма налога (стр. 140-143) не может превышать уплаченные платежи (стр. 130-133). Например, в первом квартале года было уплачено 5,565 тыс. руб. в качестве взноса за 4 квартал прошлого периода. Эта сумма превышает авансовый платеж 4,8 тыс. руб.

за 1 квартал 2016 года. Поэтому в строке 140 указывается именно 4,8 тыс. руб. Аналогично заполняются все остальные строки. Остаток в виде 5,6 тыс. руб. постоянно переносится из одного периода в другой.

Строка 143 заполняется следующим образом: 15,6 + 5,565 = 21,165 тыс. руб.

Подраздел 2.1.2 заполняют плательщики взносов по такому же принципу. Сначала указываются суммы доходов нарастающим итогом, затем сумма налога и уплаченных взносов. Но в данном случае показатели с раздела 2.1.1 включаются в соответствующие строки 2.1.2.

Если ИП занимается только торговлей и платит сбор со всей деятельности, то цифры в разделе 2.1.2 будут копировать строки из 2.1.1. Если ИП занимается также иными видами деятельности, которые не облагаются сбором, то суммы в разделе 2.1.1 будут больше цифр из 2.1.2.

Продолжим рассмотрение на условиях предыдущего примера. Допустим, что от торговли ИП получает только половину доходов и ежеквартально уплачивает сбор в сумме 1,5 тыс. руб. Как в таком случае заполнить раздел 2.1.2?

| Доход | Сумма налога | Взнос | Сумма сбора | Сумма сбора к вычету | |||||

| Строка | Тыс. руб. | Строка | Тыс. руб. | Строка | Тыс. руб. | Строка | Тыс. руб. | Строка | Тыс. руб. |

| 110 | 40 | 130 | 2,4 | 140 | 2,4 | 150 | 1,5 | 160 | |

| 111 | 85 | 131 | 5,1 | 141 | 5,1 | 151 | 3 | 161 | |

| 112 | 130 | 132 | 7,8 | 142 | 7,8 | 152 | 4,5 | 162 | |

| 113 | 190 | 133 | 11,4 | 143 | 10,583 | 153 | 6 | 163 | 0,817 |

Вычеты рассчитываются, как и в разделе 2.1.1, но только по взносам от торговой деятельности. Поскольку сумма уплаченных взносов полностью покрывает налог, то первые 3 квартала вычитывать нечего. Результат в строчке 163 рассчитывается следующим образом: 11,4 – 10,583 = 0,817 тыс. руб. Эта цифра обязательно должна быть меньше разницы строк 143 и 133 в 2.1.1: 22,8 – 21,165 = 1,635 тыс. руб.

Теперь нужно дополнить информацию в разделе 2.1.1. В строке 010 фиксируется код ОКТМО. Строки 030, 060 и 090 заполняются, если за год у ИП менялось место регистрации. Если этого не происходило, то нужно в строчках указать прочерки.

Далее указывается итоговая сумма налога, рассчитанная по такой формуле:

13х – 14х — 16х, где

Х – последний код строки.

Положительный результат заносится в строки 020, 040, 060, а отрицательный – 030, 050 , 070.

Итоговая сумма сбора, подлежащая вычету, составляет (строка 100):

22,8 – 21,165 – 0,817 = 0,818 тыс. руб.

Раздел 3 заполняют предприниматели, которые получают средства в рамках программы целевого финансирования. Здесь указывается код поступления, дата, срок, в течение которого нужно использовать средства, и их объем.

Источник: http://fb.ru/article/265609/kak-zapolnyat-nulevuyu-deklaratsiyu-dlya-ip-po-usn-obrazets

Заполнение и сдача нулевой отчетности для ИП на упрощенке

Упрощённая система налогообложения является специальным режимом, заменяющим несколько налогов (НДФЛ, НДС, имущественный налог) одним платежом. Для применения необходимо написать заявление о переходе (если при регистрации ИП не уведомит налоговые органы о переходе, автоматически будет применяться ОСНО).

Одним из основных требований к ИП на УСН является обязательство регулярно отчитываться по итогам хозяйственной деятельности, исчисляя налогооблагаемую базу от полученной прибыли. Но как быть, если предприниматель не получил положительного результата от бизнеса или вовсе приостановил деятельность, при этом речь о закрытии ИП не идёт.

В подобных ситуациях ИП должен предоставить органам ФНС нулевую отчётность. Как корректно заполнить форму, и какие способы для передачи в ФНС существуют.

Что называется нулевой декларацией ИП

Российское законодательство не регламентирует понятие «нулевая декларация ИП», подобное определение используют субъекты предпринимательства для обозначения документа, отражающего результаты деятельности за отчётный налоговый период, в продолжение которого движений по счетам ИП не было. Иными словами, формирования налоговой базы не происходит.

Сдача нулевой отчётности разрешена для ИП:

- При наличии нулевых показателей деятельности (отсутствующие доходы и расходы не позволяют сформировать сумму налога к уплате).

- При снижении суммы налога до нуля (в случаях уменьшения суммы к уплате на сумму расходов).

В первом случае, предполагается что:

- признаки ведения деятельности отсутствуют, как и движение по счетам ИП;

- не оформляются чеки, накладные, счета-фактуры;

- зарплата сотрудникам не начисляется, отсутствуют расходы.

Помимо этих случаев, «нулёвку» может подать бизнесмен, который только что прошёл процедуру регистрации в качестве ИП и ещё не приступил к осуществлению деятельности. Срок подачи декларации «нулёвки» стандартен – ежегодно до 30 апреля.

При этом налоговое законодательство не определяет, сколько отчётных периодов предприниматель может предоставлять нулевую декларацию.

Поэтому, ИП имеет право подавать «нулёвку» до момента снятия с регистрационного учёта либо появления доходов.

Особенности заполнения декларации связаны с выбранной ИП налогооблагаемой базой по УСН. Так, при расчёте налогового платежа с учётом «чистого» дохода (при вычитании всех расходов) могут возникнуть убытки за истекший год.

Однако это не является основанием неуплаты минимального налога: придётся заплатить 1% от дохода. В то же время, субъекты предпринимательства, находящиеся на УСН «доходы» освобождены от уплаты налогов при отсутствии поступлений.

Стоит отметить, что отчётность также зависит от наличия либо отсутствия наёмного персонала.

В случае если ИП является работодателем, помимо ежегодной декларации о полученной прибыли и сведений о среднесписочной численности по состоянию на начало года, каждый квартал необходимо предоставлять отчётность в форме:

- декларации 4-ФСС и РСВ;

- персонифицированного учёта.

Предприниматели на «упрощёнке» без работников освобождаются от предоставления отчётности в Пенсионный Фонд, но обязаны отчислять в ПФР и ФФОМС обязательные фиксированные взносы за себя.

Отсутствие признаков функционирования бизнеса не служит основанием для непредставления отчётности. Подобное нарушение, как и несвоевременная подача, карается штрафом.

Общие рекомендации заполнения

Налоговая декларация для ИП упрощёнка 2018 нулевая заполняется согласно установленным правилам, включая те, что являются общепринятыми при формировании отчётности любых форм:

- вносить информацию только посредством печатных заглавных букв (при заполнении вручную) или шрифта Courier New размера 18 (при электронном заполнении);

- суммы должны быть указаны в полном значении (при округлении используются общематематические правила), без копеек;

- для заполнения используются чёрные чернила;

- исправлять ошибки, допускать помарки запрещено;

- для каждой буквы предусмотрена отдельная ячейка;

- пустых ячеек оставлять нельзя, в незаполненные требуется внести прочерки;

- поле для внесения КПП заполняется прочерками;

- если значение суммы нулевое, вносится прочерк;

- нумеруются страницы по сквозному принципу;

- прошивать не требуется.

Предприниматели на УСН «доходы» заполняют разделы 1.1 и 2.1.1- 2.1.2, УСН «доходы минус расходы» – 1.2 и 2.2. Титульный лист заполняют все предприниматели.

Распространённым является вопрос, нужна ли печать на декларации ИП. Предпринимателям разрешено осуществлять деятельности без использования печати, в связи с этим, даже с учётом наличия места печати в декларации, ИП имеет право проставить только подпись.

Как сделать нулевую декларацию ИП

Правильный шаблон образца декларации содержится на официальном сайте ИФНС www.nalog.ru.

При составлении титульной страницы «нулёвки» необходимо ориентироваться на следующий порядок:

- Поле ИНН – из регистрационных документов ИП.

- Значение номера корректировки может различаться: «0» – при первичной подаче годовой отчётности, «1», «2» – при уточнении данных, т. е. корректировке ранее поданных сведений.

- Для поля «Налоговый период» предусмотрено несколько значений: «34» – год; «50» – при прекращении бизнеса; «95» – смене системы налогообложения; «96» – при ликвидации направления деятельности, в рамках которой применялась «упрощёнка», но при продолжении существования бизнеса.

- Поле отчётный год требует внесения года подачи.

- Код налогового органа указывается в регистрационных документах ИП (также соответствует первым 4-м цифрам ИНН).

- ФИО предпринимателя.

- Код ОКВЭД.

- Телефон для связи.

- Подводится итог количества страниц.

- Проставляются дата и подпись.

Пример корректно заполненного титульного листа:

ИП на УСН «доходы» заполняют соответствующие форме налогооблагаемой базы разделы на основании следующих правил:

- 1: нумерация «002», ОКТМО (код региона проживания ИП по данным общероссийского классификатора). Каждую клетку строк 020-110 требуется заполнить прочерком. Ниже проставляется подпись и дата;

- 1.1 – нумерация «003», строка 102 имеет два варианта заполнения: «1» – если предприниматель не использовал труд наёмных работников за отчётный год; «2» – если наёмный труд был использован. Строки 110-113, 130-133, 140-143 заполняются прочерками. В строки 120-123 проставляется значение налоговой ставки;

- 1.2 представляет собой рассчитанную сумму торгового сбора, позволяющую уменьшить размер налогового платежа для бизнеса, в отношении которого налоговым законодательством установлен торговый сбор. Состоит из 2-х листов. Прочие строки заполняются прочерками.

Предпринимателям, использующим в качестве налогооблагаемой базы чистый доход (за вычетом всех расходов), необходимо руководствоваться следующими правилами:

- по разделу 1.2: нумерация «002», ОКТМО по принципу, указанному ранее. Ячейки строк 020-110 заполняются прочерками. Внизу также требуется проставить подпись и дату;

- по разделу 2.2: строки 210-253, 270-280 заполняются прочерками, а в строки 260-263 вписывается значение налоговой ставки.

Образец заполнения раздела 1.1 нулевой декларации:

2.1.1:

1.2:

2.2:

Если ИП не зарабатывает, то есть доходы отсутствуют, этот факт не является основанием для освобождения ИП от уплаты фиксированных взносов за себя и работников в ПФР. Однако раздел 2.1.1 нулевой декларации не приводит их суммы.

Это связано с тем, что некорректно отображать размер взносов, превышающих исчисленную сумму налога (нулевого). Налогоплательщики имеют возможность воспользоваться онлайн-сервисом заполнения декларации – программой «Декларация» на сайте ФНС.

Чтобы воспользоваться сервисом, необходимо скачать приложение и следовать указаниям на сайте. Предпринимателям останется только распечатать готовый документ.

При электронном способе заполнения нулевой декларации УСН, разрешено распечатать бланк без обрамлений знакомест. Также допускается отсутствие прочерков в незаполненных ячейках.

Помимо указанных способов создания декларации стоит отметить ещё один – при помощи специальных программ и ресурсов, которые в режиме онлайн позволят проверить корректность заполнения.

Как можно подать нулевую декларацию ИП

Предпринимателям доступно несколько способов передачи декларации в ИФНС:

- лично – требуется самостоятельно посетить налоговые органы. Важно предоставить 2 экземпляра декларации, на один из которых специалисты налоговых органов проставят отметку о приёме. Этот экземпляр будет выступать в качестве подтверждения подачи документов;

- через представителя – обязательным является оформление нотариальной доверенности;

- почтой (заказным письмом) – необходимо приложить опись в двух экземплярах, а также квитанцию, дата которой будет служить датой подачи декларации;

- онлайн.

При передаче в бумажно виде органы ИФНС могут потребовать предоставить документы на электронном носителе или напечатать штрих-код, дублирующий информацию из декларации. На вопросе, как сдать нулевую декларацию в налоговую для ИП на УСН через интернет стоит остановиться подробно.

Доступно два варианта:

- при помощи Личного кабинета налогоплательщика – вход осуществляется посредством логина и пароля, нанесённых на регистрационную карту, получение которой возможно в органах ФНС, без привязки к месту проживания. Для выдачи обязательно предъявить паспорт и ИНН. Второй способ доступа – получение электронной подписи, сертификат ключа которой выдаёт удостоверяющий центр, прошедший аккредитацию Минкомсвязи РФ;

- через Портал Госуслуги – важно иметь подтверждённый аккаунт. Передача осуществляется через раздел «Подача налоговой декларации».

Датой подачи является день отправки декларации, а не дата получения её налоговыми органами. Декларация должна быть подписана ЭЦП (электронно-цифровой подписью).

При этом подача декларации для ИП может не состояться, если фискальные органы откажут в приёме.

Причинами могут быть:

- отсутствует электронная подпись;

- неверно выбран орган ФНС;

- ошибки в заполнении;

- отсутствует ФИО плательщика;

- ЭЦП принадлежит не налогоплательщику.

Не стоит игнорировать обязательство сдачи нулевой декларации или нарушать регламентированные сроки. Нарушения караются штрафом в размере 1 тыс. рублей.

Источник: https://tvoeip.ru/buhgalteriya/otchetnost/nalogovaya-deklaratsiya-nulevaya

Как заполнить нулевую декларацию

Заполнять нулевую декларацию нужно без исправлений и ошибок в тексте, также при заполнении документа на компьютере действуют определенные правила, которых вы должны придерживаться очень строго. Любые помарки делают декларацию недействительной. В данной инструкции будет подробно рассмотрено заполнение всех страниц декларации, а также правила, по которым она пишется.

1

Какие правила действуют при заполнении нулевой декларации

Скачивая файл с пустой декларацией, вы должны учитывать следующие инструкции:

- Шрифт, используемый при заполнении нулевой декларации – Courier New с высотой 16 или 18.

- Все суммы округляются так, чтобы в них не осталось копеек. Например, если у вас сумма 501 руб 59 коп, то она округлится в большую сторону, то есть, до 502 рублей. Если бы копеек было до пятидесяти, то сумма осталась бы равной 501.

- Если декларация заполняется вручную, то только чёрными чернилами.

- Прошивать ваши документы запрещено.

- Каждая буква пишется в своей ячейке программы Excel.

- Если сумма равна нулю, то вы ставите не цифру “0” , а знак прочерка “-“.

Зная эти правила, вы можете приступить к заполнению бланков нулевой декларации.

2

Как заполнить бланк нулевой декларации №1

- На титульном листе, которым и является страница номер один нулевой декларации, указывается ИНН и код КПП в самом верху страницы. Если вы являетесь ИП, то заполняется только строка с ИНН.

- В случае, когда вы не знаете свой ИНН по какой-либо причине, посмотреть код можно на официальной странице Налоговой Службы РФ: https://service.nalog.ru/inn.do.

- Введите подлинную информацию о себе во все поля сайта и кликните “Отправить запрос”. Через несколько секунд вы увидите свой ИНН в самом низу страницы.

Продолжите заполнение декларации: укажите свою фамилию, имя и отчество, платёжный год.

В графе “Налоговый период” нужно поставить следующие значения:

- 34 – целый год;

- 50 – если ИП прекращает деятельность;

- 95 – если вы меняете систему налогообложения;

- 96 – если вы прекращаете деятельность, для которой подаёте УСН, но не будете прекращать свою деятельность вообще.

Код налогового органа вы можете узнать в своей налоговой по месту жительства.Код ОКВЭД вы должны знать из своих документов, которые подавали при открытии ИП. Этот номер можно взять из специального классификатора Росстата. Количество требуемых страниц уточните у сотрудника налоговой службы, так как все случаи сугубо индивидуальны.

Не забудьте указать контактный номер телефона.

Теперь переходите к заполнению небольшого окна слева. Правое окно вам не следует трогать – оно для сотрудников налоговой службы.

Если вы подаёте декларацию лично, то впишите цифру “1”, если же по доверенности – “2”. Но в этом случае, вам придётся подать нотариально заверенную доверенность сразу со всеми документами.

Поставьте дату и подпись.

3

Как заполнить бланк нулевой декларации №1.1

На этом листе, как и на всех последующих, вам нужно указывать ИНН вверху. Номер листа заполняется порядковым номером в виде “00*”. Этот раздел заполняется ИП, которые платят процент от общего дохода.

Код по ОКТМО – это номер вашего населенного пункта, узнать его можно в общероссийском классификаторе территорий. При указании суммы не забывайте, что число округляется до целого без копеек.

- Строки 020 – 110 заполняются прочерками.

- Внизу страницы вы или ваш представитель ставит подпись, соглашаясь со всеми введенными данными и дату подачи.

- Этот раздел заполняют ИП, которые работают по схеме “доходы минус расходы”. Номер страницы также будет 002, так как вы выбираете между бланками 1.1 и 1.2, а не заполняете их оба.В поле кода ОКТМО вы также указываете номер населённого пункта, согласно классификатору территорий. А сумму округляете до целых рублей без копеек.

- Без подписи и даты внизу страницы документ считается недействительным.

5

Как заполнить бланк нулевой декларации № 2.1.1

- Данный лист является третьим во всей декларации. Обратите внимание, что ИП ставят в строках 110 – 113, 130 – 133 и 140 -143 прочерки.

- В графе признака налогоплательщика вы ставите номер 1, если производите выплату другим физическим лицам; 2 – если не производите. Другими словами, цифра “1” для ИП с наёмными работниками, а “2” – без них.

- Внимательно заполните свою процентную ставку налога. Если вы попали под “Налоговые каникулы”,то она будет равна 0.

- Кроме налоговой ставки в этом листе вам не понадобится указывать какие-либо данные. Подпись и дата также не требуются.

6

Как заполнить бланк нулевой декларации № 2.1.2

- Этот раздел содержит в себе два листа. Будьте внимательны, указывайте разные номера страниц на них.Поставьте свой ИНН, а далее везде прочерки.

- Обратите внимание, что чёрные пометки в нижних правом и левом углах должны оставаться на месте. Это не брак или ошибка.

- На следующем листе раздела поставьте номер страницы “005”, если вы заполняли все листы, перечисленные выше. Отметьте строки прочерками. Подпись и дата на этих двух листах не требуется.

7

Как заполнить бланк нулевой декларации № 2.2

- Этот бланк заполняется ИП с УСН “доходы минус расходы”. Укажите прочерки в строках 210 – 253 и 270 – 280. А в 260 – 263 укажите свою процентную ставку.

- Максимальной является ставка в пятнадцать процентов.

Квадраты в нижнем правом и левом углу также должны остаться нетронутыми.

Подать свою нулевую декларацию вы можете по почте, через сеть интернет, а также лично.

Источник: https://sovetclub.ru/kak-zapolnit-nulevuyu-deklaraciyu

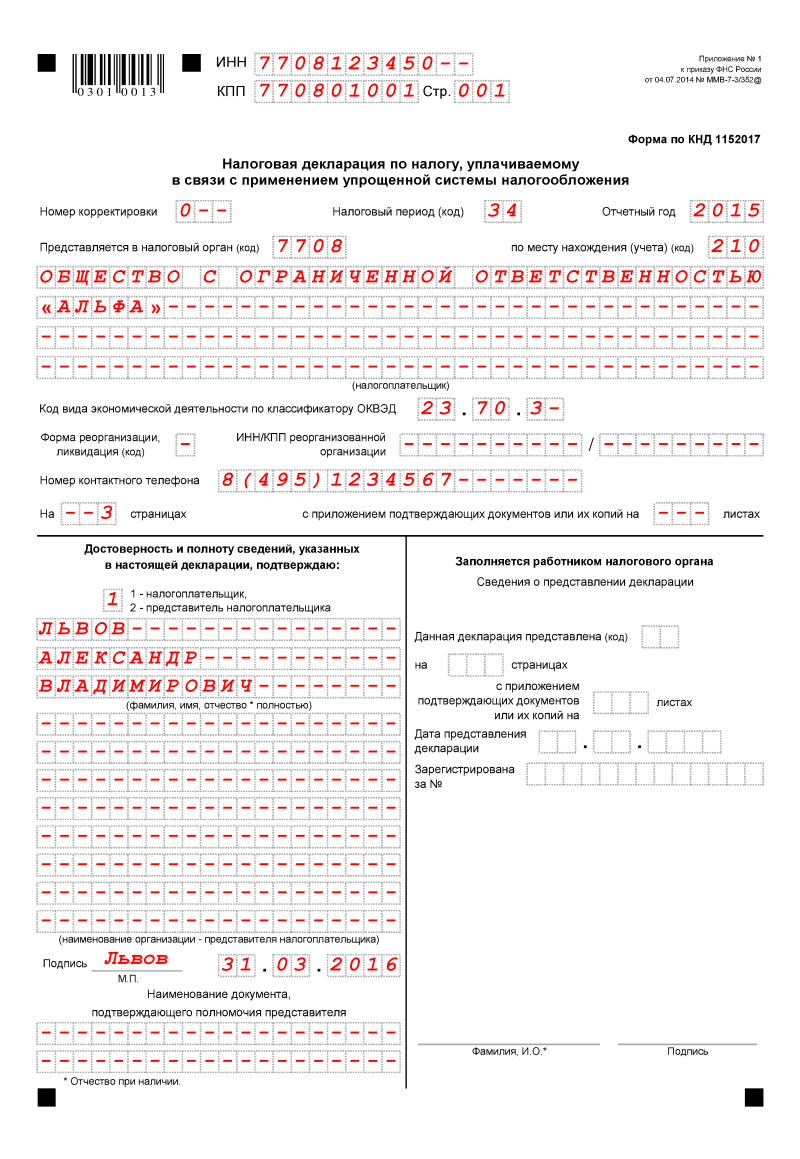

Нулевая декларация по УСН за 2017 год для ИП: образец заполнения

Индивидуальные предприниматели, подавшие после регистрации уведомление о переходе на упрощённую систему налогообложения, обязаны отчитываться в рамках этого режима, даже если реальную деятельность они не ведут. В этом случае подается нулевая декларация по УСН за 2017 год для ИП, в нашей статье вы найдете образец заполнения и бланк отчётности.

Нулевую декларацию по УСН надо сдать в те же сроки, что и отчётность работающего ИП. Статьей 346.23 НК РФ срок сдачи установлен не позднее 30 апреля года, следующего за отчетным, т.е. 30.04.2018. Для ООО-упрощенцев этот срок на целый месяц раньше – не позднее 31 марта.

Кроме того, нулевой отчет для ИП по упрощёнке сдают предприниматели, которые совмещают УСН с ЕНВД. Если вы совмещаете эти два режима, но при этом работаете только в рамках ЕНВД, не забывайте, что в этом случае также сдаётся нулевая отчётность (налоговая декларация ИП на УСН без работников).

Состав отчётности

Нулевая отчётность ИП без работников включает в себя только листы годовой декларации по УСН за 2017 год. Бухучет предприниматели не ведут, поэтому бухгалтерский отчёт в ИФНС не подаётся.

Ещё один плюс для ИП – они не признаются работодателями автоматически, как организации.

Постановка на учёт в качестве страхователя производится только после заключения трудового или гражданско-правого договора с сотрудниками по заявлению работодателя.

Если вы не вели деятельность и не заключали таких договоров, то страхователем не являетесь, поэтому отчётность за работников не сдаёте. Отчётность по уплате страховых взносов за самого себя тоже сдавать не требуется. Необходимо сдать только нулевой отчёт в налоговую инспекцию для ИП по месту постановки на учёт (отчётность УСН за 2017 год), образец заполнения смотрите ниже.

Форма отчётности

Форма годовой декларации по УСН за 2017 год утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. От предыдущего новый бланк отличается незначительно:

- штрих-код 0301 2017 на титульном листе вместо 0301 0013;

- новые поля для внесения сумм уплаченного торгового сбора (пока ещё его платят только в Москве);

- налоговая ставка указывается за каждый квартал, а не за год, как раньше.

Если нулевая отчётность ИП подается по устаревшей форме, она признается несданной. Конечно, если вы лично сдаёте отчёт в инспекцию, то вам скажут о несоответствии формы, а вот если вы отправили декларацию по почте, то будете считать, что она сдана, хотя это не так.

Скачать бланк для заполнения нулевой декларации по УСН за 2017 год по новой форме

Перед тем, как заполнить нулевую декларацию по УСН, обратите внимание, что для разных объектов налогообложения (Доходы и Доходы минус расходы) предусмотрены свои листы. Заполнять надо только их, а не всю форму.

|

Титульный лист |

Титульный лист |

|

Раздел 1.1 |

Раздел 1.2 |

|

Раздел 2.1.1 |

Раздел 2.2 |

|

Раздел 2.1.2 (только для тех, кто стоит на учете,как плательщик торгового сбора) |

Кроме того, независимо от варианта упрощёнки, предприниматели, получившие целевое финансирование, заполняют раздел 3.

Порядок заполнения

Рассмотрим пример заполнения нулевой декларации по УСН за 2017 год по данным для ИП без работников, выбравшего объект налогообложения «Доходы».

Исходные данные:

- ИП Акимов Вячеслав Сергеевич

- Телефон: 8 (495) 134-2021

- ИНН: 501207543208

- Налоговый орган по месту учёта: МРИ ФНС России № 20 по МО (г. Балашиха) 5012

- ОКТМО: 46704000

- Вид деятельности: Розничная торговля в неспециализированных магазинах

- Код ОКВЭД: 47.19

- Наёмные работники: отсутствуют

- Доход за 2017 год – 0 руб.

- Заполнению подлежат: титульный лист, разделы 1.1 и 2.1.1. Плательщиком торгового сбора ИП не является, т.к. пока его уплачивают только в Москве.

- Отчётным периодом для упрощёнки является календарный год, однако даже если вы зарегистрировали ИП в декабре, т.е. действовали менее месяца, всё равно указывайте 2017 год.

Следуйте инструкциям по заполнению нашего примера, и вы сдадите свою нулёвку без проблем.

Титульный лист

В таблице приводятся комментарии к заполнению титульного листа:

Источник: https://www.regberry.ru/nalogooblozhenie/nulevaya-deklaraciya-usn-dlya-ip