Содержание

- 1 Валюта баланса

- 1.1 Изменения цифры баланса

- 1.2 Как рассчитать валюту баланса?

- 1.3 Влияние хозяйственных операций на баланс

- 1.4 Отображение в балансе иностранной валюты

- 1.5 Что такое собственный капитал?

- 1.6 Как деятельность предприятия влияет на цифру баланса?

- 1.7 Валюта актива и пассива баланса: особенности

- 1.8 Для чего нужна валюта баланса?

- 2 Справочник Бухгалтера

- 3 Валюта баланса в бухгалтерском балансе

- 3.1 Валюта баланса в бухгалтерском балансе, что это такое

- 3.2 Валюта баланса в бухгалтерском балансе, как подсчитать

- 3.3 Заполнение валюты баланса

- 3.4 Что влияет на изменение значений «Актива» и «Пассива»?

- 3.5 Итак, на изменения в «Активе» влияют следующие факторы:

- 3.6 Валюта баланса в бухгалтерском балансе, итог

- 4 Валюта баланса, формула увеличения валюты баланса, собственный капитал, баланс иностранной валюты

- 5 Как рассчитать валюту баланса | Сделай все сам

Валюта баланса

Валюта баланса в бухгалтерском балансе – это суммарные значения статей его пассива и актива. особенность валюты (цифры) заключается в равенстве этих значений. Таким образом, получаемое за определенный период число указывает сумму средств, которыми владеет организация. Важный момент: значение считается ориентировочным, так как стоимость активов на балансе организации будет отличаться от их рыночной стоимости.

Другими словами, валюта баланса – это сумма экономических обязательств предприятия на отчетную дату перед юридическими и физическими лицами, которые связаны с ним определенными экономическими интересами.

Изменения цифры баланса

В ходе деятельности компании значение итоговой суммы может меняться в сторону уменьшения или увеличения.

Причины, которые вызывают увеличение валюты баланса:

- возросли совокупные объемы производства;

- получен новый банковский кредит;

- состоялась переоценка активов и пассивов компании;

- увеличились сроки расчетных операций с дебиторами и пр.

Также этому могут способствовать экономические факторы, независящие от непосредственной деятельности предприятия, например, снижение или рост инфляции и другие.Положительные изменения свидетельствуют о переоценке имеющихся или появлении новых активов, увеличении капитала и расширении компании в целом.

Уменьшение валюты баланса – это отрицательный процесс, который указывает на то, что платежеспособность компании понизилась вследствие снижения деловой активности, на сокращение спроса на рынке, отсутствие возможностей покупки сырья и т.д. Порой уменьшение вызывает и включение в баланс дочерних предприятий.

Как рассчитать валюту баланса?

Для расчета положительных и отрицательных изменений цифры баланса используются специальные формулы.

- Формула увеличения: А + СИ = П + СИИ.

- Формула уменьшения: А – СИ = П – СИИ.

В обоих случаях обозначения одинаковы: П и А – пассивы и активы баланса, СИ и СИИ – соответственно суммы изменения денежных средств и источников поступления финансовых средств на счета.

Следует помнить, что в балансе суммарные значения пассивов и активов всегда равны, что предполагает при изменении одного итогового числа равновеликое изменение другого.

То есть при росте активов на такую же сумму увеличиваются и пассивы, и наоборот.

Влияние хозяйственных операций на баланс

Совершаемые хозяйственные операции изменяют количественные значения в статьях, отображающих средства предприятия и их источников.

Все операции объединяются в 4 группы:

- Операции первого типа – смена значений в статьях имущества, затрагивается исключительно актив и не меняется итоговое значение (равенство с пассивом сохраняется);

- Операции второго типа – смена значений в источниках, которые формируют имущество компании, затрагивается только пассив (равенство с активом сохраняется);

- Операции третьего типа – увеличивают значения пассива и актива баланса, указывая о привлечении в предприятие денежных и других средств (равенство между разделами сохраняется);

- Операции четвертого типа – уменьшают значения пассива и актива, указывая о выбывании из компании средств (равенство между разделами сохраняется).

Отображение в балансе иностранной валюты

Данные бухгалтерского баланса отображаются в валюте государства, чьим резидентом является предприятие, однако часть финансовых резервов может отображаться в валюте других стран. Такими данными выступают:

- иностранная валюта в кассе организации наличными;

- иностранная валюта, размещенная на аккредитивах, депозитах и т.д.;

- денежные средства, размещенные на валютных счетах кредитных организаций.

В том числе отображается валюта, внесенная на банковские счета для расчета с кредиторами или инкассированная, но не переведенная на момент учетной даты на баланс.

Что такое собственный капитал?

Собственным капиталом называется раздел баланса, являющийся суммой капиталов предприятия – уставного, добавочного и резервного. Также в цифру включаются не распределенная прибыль и целевое финансирование. Любые изменения в сумме собственного капитала вызывают автоматическое изменение цифры баланса.

Как деятельность предприятия влияет на цифру баланса?

Род деятельности компании влияет на валюту баланса напрямую. Так, на балансе производственной компании будут отображены не оборотные активы – техника, транспортные средства, сырье, недвижимость и т.д.

– которые обеспечат высокое значение итоговой цифры.

В то же время предприятия, работающие в сфере услуг, не будут обременены необоротными активами (не требуются закупки сырья или значительный парк машинной техники), что способствует снижению среднего значения валюты.

Валюта актива и пассива баланса: особенности

Актив баланса отображает стоимость его статей бухгалтерского баланса на момент публикации отчетности. Это имущество компании (материальные активы), готовая продукция, основные запасы, финансовые счета и предприятия, незавершенное производство и т.д.

Тут же учитываются принадлежащие юр-лицу ценные бумаги и денежные средства, обладающие определенной ценностью на дату подведения итоговой суммы. Дополнительно учитываются дебиторские задолженности партнеров.

В целом, актив указывает стоимость хозяйства компании, которую также называют «справедливой».

В пассив включены источники дохода компании, влияющие на ее прибыль на конец отчетного периода. Сюда относятся следующие статьи: заемные средства, полученная в прошлом прибыль, уставный капитал, кредиторская задолженность перед партнерами в виде не выплаченных средств и государством в виде не выплаченных налогов.

Фактически, равноценное значение обоих разделов валюты баланса свидетельствует о применении двух разных методов по вычислению совокупной стоимости хозяйства.

Для чего нужна валюта баланса?

Цифра баланса позволяет выполнить сравнение балансовых статей активов и пассивов предприятия для проведения подробного анализа ее деятельности.

Какие статьи доходов приносят наибольшую прибыль и способствуют расширению активов компании, а какие наоборот.

Это помогает увидеть динамику развития компании, чтобы определить уровень ее прибыльности или убыточности, а также помочь в разработке стратегий развития на грядущие плановые периоды.

Источник: https://valutapro.ru/sovety-ekspertov/valyuta-balansa.html

Справочник Бухгалтера

Введение

Операции, влияющие на величину валюты баланса

Список использованной литературы

Введение

Деятельность организаций состоит из ряда процессов, представляющих собой движение хозяйственных средств и имущества в различных формах.

Операции, влияющие на величину валюты баланса (стр. 1 из 2)

В свою очередь каждый процесс состоит из множества операций, которые являются отдельными моментами движения хозяйственных средств.

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

Поскольку баланс отражает состояние средств, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов разделов и итогов как актива, так и пассива.

Для этого необходимо посмотреть влияние отдельных операций на баланс.

Работа состоит из введения, основной части и списка литературы.

1. Операции, влияющие на величину валюты баланса

Термин БАЛАНС латинского происхождения. Дословно: bis – дважды, lanz – чаша весов, т.е. двучашие весов, как символ равновесия .

Бухгалтерский баланс отражает имущество предприятия в двух разрезах: с одной стороны, по их составу и функциональной роли, с другой — по источникам формирования и целевому назначению.

Все имущество группируется и обобщается в балансе в едином денежном измерении. Для того, чтобы показать состояние активов, баланс составляется на определенный момент, как правило, на первое число месяца (квартала). Так как в балансе показывается только состояния активов, то баланс не характеризует движения и использования средств. Эти совпадения получают из данных текущего бухгалтерского учета.

Однако показатели о состоянии имущества и его источников, сгруппированные в определенном порядке и содержащиеся в бухгалтерском балансе, очень важны для принятия правильных управленческих решений.

Таким образом, бухгалтерский баланс является способом группировки и обобщения в денежном измерении имущества на определенную дату .

Двухсторонняя таблица баланса в графическом изображении показывает:

— на левой стороне состояние имущества в последовательности соответствующей функциональной роли его составляющих, исходя из степени ликвидности и характера участия хозяйственных средств, в процессе воспроизводства — это актив баланса (от лат.

aktivus-активный).

— источники имущества отражены в правой стороне баланса — пассиве ( passivus-пассивный, противоположный активу). Пассив показывает собственный капитал, а также совокупность долгов и обязательств экономического субъекта в порядке увеличения изымаемости средств.

Каждый отдельный вид средств в активе или пассиве называется статьей баланса, определенные статьи баланса объединяются в разделы. Итог по активу баланса на начало года и конец отчетного периода равен итогу его пассива.

Общая величина баланса называется валютой баланса .

Равенство итогов имеет большое контрольное значение. Оно является одним из средств проверки учетных записей, его отсутствие свидетельствует об ошибках в записях.

Все хозяйственные операции оказывают влияние на валюту баланса. Это ведет к изменению, как величины статей актива, так и статей пассива, или тех и других одновременно. При всем своем многообразии перечень изменений сводится к четырем типам изменений валюты баланса .

Графическое изменение статей баланса.

Равенство валюты баланса сохраняется при любой хозяйственной операции. Поэтому в результате хозяйственных операций могут изменяться состав и размещение хозяйственных средств, источники их образования и целевое назначение. Постоянно меняется и содержание баланса.

Условные обозначения:

— стрелка с острием вниз (↓) показывает уменьшение средств;

— стрелка с острием вверх (↑) — увеличение средств;

— итог актива баланса А; итог пассива баланса П; И — изменения, происходящие в бухгалтерском балансе под влиянием хозяйственной операции;

— 1, 2, 3, 4 — цифровыми индексами соответствующий тип операций.

1 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются статьи актива баланса. При этом одна увеличивается, другая – уменьшается, а валюта баланса не изменяется. Влияние хозяйственных операций первого типа можно выразить в виде следующей формулы:

åА + И1 – И1 = åП.

2 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются статьи пассива баланса. При этом одна статья увеличивается, другая – уменьшается, а валюта баланса не изменяется. Влияние хозяйственной операции второго типа можно записать в виде следующей формулы:

åП + И2 – И2 = åА.

3 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются актив и пассив баланса в сторону увеличения. При этом увеличивается статья актива и с другой стороны статья пассива, а валюта баланса также увеличивается на сумму хозяйственной операции. Влияние хозяйственной операции третьего типа на бухгалтерский баланс можно записать в виде следующей формулы:

åА + И3 = åП + И3.

4 тип хозяйственных операций предполагает, что в результате хозяйственной операции изменяются актив и пассив баланса в сторону уменьшения. При этом уменьшается статья актива и с другой стороны статья пассива, а валюта баланса также уменьшается на сумму хозяйственной операции. Влияние хозяйственной операции четвертого типа на бухгалтерский баланс можно выразить в виде следующей формулы:

åА – И4 = åП – И4.

Как видно из приведенных формул, равенство валюты актива и пассива баланса при влиянии любого типа хозяйственной операции сохраняется .

Эти формулы имеют большое значение не только для отражения влияния различных видов хозяйственных операций на бухгалтерский баланс, но и на организацию бухгалтерского учета и анализ финансово-хозяйственной деятельности предприятия, оценку его финансово-имущественного состояния в условиях использования различных средств вычислительной техники.

При этом следует иметь в виду, что как актив, так и пассив баланса представляют собой сумму всех составляющих их статей, каждая из которых имеет соответствующий код, исходя из типовой утвержденной отчетности, а каждая из статей в зависимости от ее экономического содержания и поставленной цели может быть представлена в виде математической формулы.

Таким образом, операции, влияющие на баланс, можно свести к четырем типам:

Вызывающие изменения внутри актива баланса — перемещение ;

Вызывающие изменения внутри пассива баланса — изменение целевого назначения ;

Вызывающие изменение в общих итогах актива и пассива баланса в сторону уменьшения — изъятие ;

Вызывающие изменения в общих итогах актива и пассива в сторону увеличения — вложение .

Каждая из операций затрагивает и изменяет только две статьи и при этом на одну и ту же сумму, т.е. балансовое равенство после каждой операции сохраняется.

Рассмотрим влияние хозяйственных операций на изменение валюты баланса, на примере упрощенного баланса .

1 тип хозяйственных операций . Например: Получены денежные средства в кассу с расчетного счета организации в размере 15000 руб. В результате операции бухгалтерский баланс принимает следующий вид:

2 тип хозяйственных операций. Например: Удержан налог на доходы физических лиц из заработной платы персонала в сумме 4000 руб. В результате операции бухгалтерский баланс принимает следующий вид:

3 тип хозяйственных операций . Например: По накладной получены от поставщиков материалы на сумму 1000 руб. В результате операции бухгалтерский баланс принимает следующий вид:

Андрей Липов

06 октября 2017 г.

Каждая выплата по вашему кредиту состоит из части, идущей в качестве процентов банку, и части, идущей в погашение тела долга. Расчет остатка вашей задолженности зависит от схемы ее погашения:

- В случае дифференцированных платежей все предельно просто: разделите всю сумму на количество месяцев кредита и умножьте на количество сделанных выплат. Полученную цифру вычтите из суммы кредита и вы увидите текущий остаток.

- В случае аннуитетной схемы, структура платежа каждый раз меняется. Для расчета остатка необходимо создавать график платежей.Читайте об этом ниже.

Калькулятор остатка долга по кредиту

Этот калькулятор рассчитает остаток тела долга в простом случае, не учитывая досрочные погашения или штрафы за просрочку выплат. Вам достаточно вспомнить основные параметры кредита и ввести их в эту форму:

Если вы платили ваш кредит ровно по графику, не делали досрочных погашений и не допускали просрочек, то вы можете узнать остаток долга по кредиту при помощи калькулятора, представленного выше.

Если же у вас было что-то из перечисленных вариантов погашений, штрафов и т. п., легче всего будет обратиться в банк одним из следующих способов:

1. Интернет-банк

Это самый удобный способ, который предоставляют практически все современные банки. Для доступа к нему требуется логин и пароль. Их выдает либо банковский клерк еще при оформлении займа, либо вы можете получить их в любое время позже, обратившись в ваш банк. Как правило, эта услуга абсолютно бесплатна, но на всякий случай уточните этот момент.

2. По телефону

Позвоните в службу поддержки вашего банка. Номера, начинающиеся на 8-800 бесплатны по всей России, даже если набирать их с мобильника. Перед звонком приготовьте свой паспорт и кредитный договор. Скорее всего вас попросят назвать реквизиты этих документов.

3. Личный визит

Конечно, никто не запрещает вам просто прийти в банк и попросить клерка рассказать о текущем остатке. Вам нужно будет иметь с собой только паспорт. Копия кредитного договора хранится в банке, поэтому нет нужды таскать его с собой.

Разумеется, третий вариант самый долгий, но если уж вы пошли этим путем, заодно возьмите логин и пароль для интернет-банка.

В дальнейшем узнавать остаток долга по вашему кредиту удобней будет при помощи варианта номер 1.

Если вам интересно как узнать остаток долга по кредиту при помощи расчетов аннуитетной схемы, вы можете почитать статью о составлении графика платежей.

Читайте так же выгодно ли будет взять кредит на досрочное погашение остатка по текущему кредиту.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

Источник: https://1atc.ru/valjuta-balansa-formula/

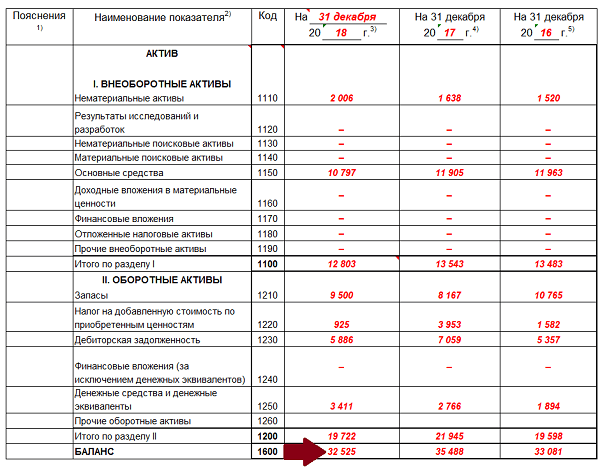

Валюта баланса в бухгалтерском балансе

Специальный отчётный документ, который должна вести любая организация, называется бухгалтерским балансом. Отражённая в нём информация, отправляется в виде годового отчёта в налоговую инспекцию.

Также сам документ имеет определённую форму, в которой нельзя удалять что-либо, но если потребуется, то можно добавить новое. Кроме этого за каждой строкой, закрепляется определённый код, подкрепляющийся соответствующим приказом (например, дебиторская задолженность имеет код 1230 и так далее).

Бухгалтерский баланс имеет разделение на две формы в виде Актива и Пассива. Первый раздел «Актив» включает в себя имущество предприятия в целом (стоимость недвижимости, ценных бумаг, имеющихся денег и другое).

Также в нём записывается информация о средствах, участвующих на постоянной основе в жизни компании (ежедневно), в том числе сюда же входят вне оборотные активы, которые могут принести доход более чем через год.

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Также предприятие может нести как убытки, так и получать хорошую прибыль. Соответственно это будет отражаться в «Активе» или «Пассиве», что влияет на формирование валюты баланса в бухгалтерском балансе на его смещение в положительную или отрицательную сторону.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года. Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону.

Заполнение валюты баланса

Давайте разберёмся более детально, как происходит заполнение валюты баланса. Вначале записывается «Актив» и его первый раздел, где указываются сведения обо всех вне оборотных активах. После проведения подсчёта, полученные данные вносятся в графу 190.

Во втором разделе заполняется информация по оборотным средствам предприятия, использующиеся более года. Это могут быть как любые нематериальные активы, так и иные показатели.

После этого полученную сумму необходимо внести в строку 290. Затем данные из строк 190 и 290 суммируются, а полученный итог вносится в строчку 300.

Далее переходим к подсчёту по «Пассиву». В первом разделе под названием «Капитал и резервы» заполняется соответствующая информация по прибыли, которая ещё не распределена, а также по резервному капиталу и др. Затем результат подсчётов вносится в строку 490.

Следующие два раздела «Долгосрочные обязательства» и «Краткосрочные обязательства», отвечают за такие показатели как долги организации (кредиты и прочее). Полученные сведения указываются в графах 590 и 690 соответственно. Далее подсчитывается итог и записывается в строке 700.

Последний этап это сверка полученных данных в строке 300 и 700. Если они равны, то всё в порядке, в случае отклонений стоит перепроверить ещё раз правильность исходных данных и итоговых значений.

Что влияет на изменение значений «Актива» и «Пассива»?

Поскольку валюта баланса в бухгалтерском балансе, может менять свои значения в «Активе» или «Пассиве», стоит разобраться, что этому способствует.

Итак, на изменения в «Активе» влияют следующие факторы:

- Увеличение ассортимента продукции и продаж;

- Расширение бизнеса;

- Проведение переоценки основных средств.

Если произошли изменения данных в «Пассиве», то это может быть связано со следующим:

- Уменьшение спроса на продаваемые товары или услуги;

- Ограничения, влияющие на доступность, рынка сбыта и др.

Если положительные изменения это хорошо, то при появлении отрицательных показателей стоит провести более детальный анализ бухгалтерии.

В любом случае при выявлении каких-либо изменений в валюте баланса, при составлении бухгалтерской отчётности, стоит провести проверку, лишним данное действие не будет.

Не стоит забывать, про влияние на неё операций хозяйственного значения предприятия, вносимые в показатели «Актива» и «Пассива», как по отдельности, так и совместно. Поэтому нужно внимательно относиться ко всем проводимым предприятием операциям.

Валюта баланса в бухгалтерском балансе, итог

Источник: https://ingenerhvostov.ru/raznoe/valyuta-balansa-v-buhgalterskom-balanse.html

Валюта баланса, формула увеличения валюты баланса, собственный капитал, баланс иностранной валюты

Валюта баланса – это итоговая сумма актива, а также итоговая сумма пассива баланса в бухгалтерии предприятия или организации. Обязательное условие заключается в том, что обе эти суммы должны быть одинаковыми.

Другими словами говоря, подобный балансовый итог демонстрирует ориентировочную сумму всех средств, которыми владеет организация.

Подчёркиваем – ориентировочную, поскольку балансовая стоимость отдельных активов может в корне отличаться от их рыночной стоимости.

“Можно также сказать, что валюта (или цифра) баланса – это совокупный объём экономических обязательств, которые имеет то или иное предприятие на отчётную дату по отношению ко всем юридическим и физлицам, имеющим экономический интерес в его деятельности.”

Случается так, что валюта баланса может изменяться в положительную (увеличение) или отрицательную (уменьшение) сторону. Существует несколько причин, вызывающих увеличение валюты баланса. В частности, это могут быть:

- увеличение общих объёмов производства на предприятии,

- увеличение сроков расчётов с дебиторами,

- получение кредита от банка,

- переоценка основных средств предприятия и пр.

В некоторых случаях увеличение валюты (цифры) баланса могут провоцировать инфляционные механизмы.

“Помимо этого, возможен противоположный процесс – уменьшение валюты баланса, обычно вызванный снижением деловой активности и, по сути, являющийся понижением платежеспособности компании”.

Валюта баланса: формула

- Увеличение валюты баланса предприятия производится по следующей формуле:

| А + СИ = П + СИИ. Где А – активы баланса, СИ – сумма изменения денежных средств, П – пассивы баланса, СИИ – сумма изменения источников прихода финансов на счета. |

- В свою очередь, уменьшение валюты баланса рассчитывается по формуле:

| А – СИ = П – СИИ. Обозначения будут такими же, как и в формуле увеличения валюты баланса. |

При этом важно помнить, что увеличение или уменьшение предполагает одновременный (и, что очень важно, равновеликий) рост/снижение активов и пассивов.

Баланс иностранной валюты

Юрлицо может иметь на собственном балансе финансовые резервы в валюте других государств. В частности, сюда относятся:

- наличность в виде валюты в кассе (счет «Касса», субсчёт),

- деньги, размещённые на валютных счетах в уполномоченных кредитных организациях (счёт «Валютные счета»),

- валютные денежные средства, размещённые на депозитных счетах, аккредитивах и прочих финансовых инструментах (счёт «Специальные счета в банках», субсчёт).

Кроме того, в балансе предприятия учитываются такие валютные финансы, которые были инкассированы или внесены на счета в банках для расчётов с кредиторами, но не были проведены на момент учётной даты (счёт «Переводы в пути», субсчёт).

Собственный капитал: валюта баланса

Помимо этого, в бухгалтерском учёте используется такое понятие, как собственный капитал. Под ним понимается раздел баланса предприятия, который представляет собой сумму уставного, резервного, а также добавочного капиталов. Кроме того, в собственный капитал юрлица входят целевое финансирование и нераспределённая прибыль.

Изменения в собственном капитале (независимо от того, идет ли речь об его увеличении или уменьшении) в большинстве случаев приводят к автоматическому изменению валюты баланса предприятия.

Зависит ли валюта баланса от рода деятельности предприятия?

Чтобы понять, зависит ли валюта баланса от рода деятельности предприятия, и насколько зависит, следует взглянуть на сегодняшние предприятия и сравнить разные сферы. Например, разница хорошо видна между производственной сферой и сферой услуг.

В первом случае большое количество необоротных активов – недвижимость, транспорт, станки и сырье – создает более высокую валюту баланса, тогда как в сфере услуг необоротных активов практически нет.

Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.

Валюта баланса в активе

В раздел валюты баланса в активе принято включать все составляющие бухгалтерского баланса с указанием их стоимость на момент составления такого баланса.

Сюда могут входить материальные активы (имущество предприятия), основные средства и запасы, счета организации, готовая продукция и результаты незавершенного производства. Также учитываются денежные средства и денежные бумаги, которые принадлежат организации на данный момент и обладают некоторой стоимостью.

Сюда же входят и дебиторские задолженности перед организацией со стороны других организаций. В активе суммируется так называемая «справедливая» стоимость хозяйства.

Валюта баланса в пассиве

Список позиций по валюте баланса в пассиве включает в себя различные источники дохода, которые в данный момент влияют на окончательную прибыль хозяйства, предприятия.

Обычно сюда включают кредиторские задолженности (перед партнерами, заказчиками, поставщиками), прибыль, полученная в прошлом, уставный капитал и заемные средства. В кредиторские задолженности среди прочего включают и задолженность перед государством в виде неуплаченных налогов.

Фактически в списке валюты баланса в пассиве суммарная стоимость статьей равняется валюте баланса в активе, меняется лишь метод подсчета общей стоимости хозяйства.

Изменение валюты баланса

Любое изменение валюты баланса, будь оно отрицательное или положительное, всегда является результатом деятельности предприятия. В случае положительного изменения можно говорить о расширении предприятия, получении новых активов, переоценке основных средств.

Другие причины включают в себя увеличение срока оплаты или возврата средств по задолженностям, инфляцию. То есть, сюда записывается все, что касается увеличения общих активов в хозяйстве. Изменение может быть и отрицательным, и тогда речь может идти о сокращении спроса или возможностей приобретения сырья.

Часто снижение связывается с включение в общее хозяйство новых дочерних предприятий.

Узнать, что дает валюта баланса, можно при сравнении активов и пассивов хозяйства, в том числе на длительной дистанции.

Подсчет валюты баланса позволяет провести точный анализ прибылей и убытков, увидеть статьи доходов, которые наилучшим образом расширяют активы хозяйства без негативных последствий. Именно сравнение статей пассивов и активов в балансе зачастую дает точную картину динамики развития.

Исходя из анализа, этих статей можно не только определить убыточность или прибыльность предприятия в целом, но и найти стратегии для развития в ближайшие месяцы или годы.

Источник: https://www.Sravni.ru/enciklopediya/info/valjuta-balansa--ehto/

Как рассчитать валюту баланса | Сделай все сам

admin · 04.04.2017

Валюта баланса определяет всеобщую сумму экономических обязательств организации перед контрагентами, возникающих на конец отчетного периода. Данный показатель присутствует как в энергичной, так и в пассивной части бухгалтерской отчетности. В связи с этим для расчета валюты баланса нужно сначала заполнить Равновесие по форме №1.

Инструкция

1. Внесите данные в раздел 1 Бухгалтерского баланса , тот, что посвящен внеоборотным активам.

Он содержит информацию об остатках по нематериальным активам (строка 110), основным средствам (строка 120), незавершенному строительству (строка 130), прибыльным вложениям в физические ценности (строка 135), долгосрочным финансовым сложениям (строка 140), отложенным финансовым активам (строка 145) и прочим внеоборотным активам (строка 150).

При этом расчет ведется по дебету и кредиту соответствующих счетов на предисловие и конец отчетного периода с учетом амортизационных отчислений. Подведите суммарный результат по разделу 1 и внесите полученную величину в строку 190.

2. Заполните раздел 2 «Оборотные активы», тот, что содержит сведенья об остатках резервов, сырья, материалов, продукции, товарах, расходах, денежных средств, дебиторской задолженности и прочие данные по оборотным активам на предисловие и конец отчетного периода. Рассчитайте сумму остатков по строкам 210-270 и внесите полученное значение в строку 290.

3. Рассчитайте валюту баланса предприятия по данным активов и внесите ее значение в строку 300 бухгалтерской отчетности. Для этого нужно просуммировать величины строки 190 и строки 290.

4. Проверьте правильность расчетов, заполнив пассивную часть баланса . Заполните раздел 3 «Капитал и запасы», раздел 4 «Досрочные обязательства», раздел 5 «Краткосрочные обязательства». Подбейте соответствующие результаты по разделам и внесите полученные суммы в строки 490, 590 и 690.

5. Просуммируйте полученные значения и внесите в строку 700, которая должна совпадать с суммой, указанной в строке 300. В отвратном случае проверьте внесенные данные в отчетность и поправьте ошибки. Равенство сумм будет свидетельствовать о том, что расчет валюты баланса исполнен верно.

Совет 2: Как проверить валюту

Максимально грамотно проверить купюру на подлинность горазд лишь намеренно обученный коллега банка. Но и обыкновенным гражданам нужно владеть исходными навыками обнаружения фальшивых банкнот.

Совет 3: Как рассчитать физический баланс

Для определения физического равновесия составляется экономическая таблица, в которую вносятся данные, описывающие производство и распределяющие основные виды продукции в естественной форме. Расчет данного показателя разрешает проводить обзор и составлять планы натурально-вещественных соотношений для оценки национального капитала.

Совет 4: Как определить валюту баланса

Определение валюты баланса разрешает дать отзыв объему экономических обязательств предприятия, которые появились на отчетную дату. Данный показатель является денежным выражением финансового и имущественного состояния компании и определяется на основании бухгалтерского баланса .