Содержание

- 1 Промежуточная бухгалтерская отчетность 2018: составление, сроки сдачи — Контур.Бухгалтерия

- 1.1 Промежуточная бухгалтерская отчетность 2018

- 1.2 Период промежуточной отчетности и сроки представления

- 1.3 Состав бухотчтености за период менее года

- 1.4 Составление промежуточной отчетности

- 1.5 Подготовка к составлению промежуточной отчетности

- 1.6 Составление и представление промежуточного отчета

- 2 Сроки сдачи бухгалтерской отчетности

- 2.1 Когда сдавать отчетность в ФНС

- 2.2 Декларация по НДС

- 2.3 Декларация по налогу на прибыль

- 2.4 Данные о численности работников

- 2.5 Декларация по налогу на имущество

- 2.6 Декларация по налогу на транспорт

- 2.7 Декларация по земельному налогу

- 2.8 Отчетность о доходах физ. лиц (6-НДФЛ)

- 2.9 Бухгалтерская отчетность

- 2.10 Когда сдавать отчетность в ПФР

- 2.11 Когда сдавать отчетность в ФСС

- 2.12 Что грозит за просрочку отчетности

- 2.13 Как «Налогоплательщик ПРО» помогает соблюдать сроки

- 3 Срок сдачи бухгалтерского баланса за 2017 год

- 3.1 Кем и когда сдается баланс за 2017 год?

- 3.2 Когда сдавать баланс за 2017 год в налоговую юридическим лицам?

- 3.3 Когда сдавать бухгалтерский баланс за 2017 год новообразованным предприятиям?

- 3.4 Когда сдают годовой баланс за 2017 год ликвидированные юридические лица?

- 3.5 Когда нужно сдать баланс за 2017 год при реорганизации?

- 3.6 Когда сдавать баланс в статистику за 2017?

- 4 Срок сдачи бухгалтерского баланса в статистику

- 5 Баланс когда сдается

- 6 Как бухгалтерская отчетность отражает эффективность предприятия

- 6.1 Состав бухгалтерской отчётности: для некоммерческой организации, для малого предпринимательства и других организаций

- 6.2 Отчётный период для составления бухгалтерской отчётности

- 6.3 Утверждение отчётности

- 6.4 Порядок представления бухгалтерской отчётности: кому, и в какие сроки предприятия должны представлять отчётность

- 6.5 Публичность финансовой отчётности

- 6.6 Хранение документов бухгалтерской отчётности

- 6.7 Каким предприятиям необходимо подтверждать бухгалтерскую отчётность аудиторским заключением

Промежуточная бухгалтерская отчетность 2018: составление, сроки сдачи — Контур.Бухгалтерия

Основная форма бухотчетности — годовая, но существуют и промежуточная отчетность. Она составляется раз в месяц, квартал, полгода или девять месяцев, то есть за период менее года. Промежуточная отчетность обязательна не для всех организаций, и в налоговые органы ее сдавать не нужно. В статье расскажем, что включает промежуточная отчетность, для кого она обязательна и каков порядок ее составления.

Промежуточная бухгалтерская отчетность 2018

С 7 мая 2018 года составление промежуточной отчетности официально перестало быть обязательным для всех организаций на основании приказа Минфина от 11.04.2018 №74н. Приказ отменил п. 48 ПБУ 4/99 и п. 29 Положения по ведению бухучета и отчетности, которые обязывали составлять промежуточную отчётность всех без исключения. Составлять и представлять отчетность нужно только в случаях, когда эта обязанность предусмотрена:

- законодательством;

- нормативными правовыми актами;

- договорами;

- учредительными документами.

Например, для страховых организаций и эмитентов ценных бумаг квартальная отчетность обязательна. Если ваша организация не попадает под эти условия, обязательно формировать только годовую отчетность, но составлять промежуточную отчетность по собственной инициативе можно и полезно.

Представление промежуточной отчетности в налоговые органы и органы статистики не требуется. Но промежуточная отчетность может понадобится при заключении договоров с контрагентами, получении банковского кредита или требовании учредителя. Кроме того, промежуточная отчетность помогает контролировать ситуацию, прогнозировать финансовые результаты и проверять достоверность учетных данных.

Период промежуточной отчетности и сроки представления

Промежуточная отчетность отражает все аспекты деятельности организации, включает сводные данные об имуществе и финансах организации и их состоянии на текущий момент. Она формируется нарастающим итогом за отчетный период менее года, начиная с 1 января.

Отчетный период законодательно не установлен. Эксперты считают, что оптимальный период промежуточной отчетности — квартал. Ежемесячное формирование слишком трудоемко, а полугодие — большой промежуток, и информация может оказаться несвоевременной. Но при определении периода, руководствуйтесь потребностями собственников, менеджмента и потенциальных инвесторов.

Сроки подачи отчетности по окончанию отчетного периода тоже определяются собственниками самостоятельно, они зависят от целей компании. Решение о периоде составления отчетности и сроках подачи отражайте в учетной политике.

Состав бухотчтености за период менее года

В отличие от годовой отчетности, промежуточная включает меньшее количество форм. Обязательно формирование промежуточного баланса и отчета о финансовых результатах. При необходимости дополните промежуточную отчетность отчетом о движении денежных средств, пояснительными записками и другими формами.

Баланс содержит информацию о финансовом состоянии организации на текущую дату. Активы дают данные об имуществе и обязательствах перед организацией. Пассивы отражают собственные и заемные средства, позволяя сформировать представление об источниках формирования имущества и финансовой устойчивости компании.

Отчет о финансовых результатах дает представление о прибыли и убытках организации за период, позволяет оценить структуру и динамику прибыли и выявить проблемные места и перспективы.

Формы промежуточной отчетности не утверждены законодательством, организация может разработать их сама, на основе форм годовой отчетности. Формы отчетности и ее состав должны отражаться в учетной политике.

Составление промежуточной отчетности

Как и годовая отчетность, промежуточная должна соответствовать требованиям достоверности, своевременности, проверяемости, целостности, простоты и актуальности.иСоставление промежуточной отчетности имеет свои особенности.

- В промежуточной отчетности отсутствует реформация баланса — списание прибыли или убытка, полученного за прошедший финансовый год. По итогам квартала или полугодия прибыль (убыток) остается на счете 99 и подлежит списанию на счет 84 только в конце отчетного года.

- При составлении промежуточной отчетности инвентаризация не обязательна.

- Налог на прибыль начисляется с использованием налоговой ставки, которая будет применена к годовой выручке.

- Запланированные, но не произведенные расходы признавать не нужно, так же как и не полученный доход. Как и в годовой отчетности, их следует признать только при выполнении критериев признания.

- Активы оцениваются без привлечения оценщиков путем экстраполяции данных или самостоятельного расчета финансовым отделом организации.

- В промежуточной отчетности бонусы сотрудникам можно признать досрочно, только если на дату составления отчетности сумма выплаты может быть достоверно оценена или если у компании есть юридическая обязанность выплаты, которую нельзя избежать.

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности и личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.

Составление и представление промежуточного отчета

Второй этап — составление и представление промежуточного отчета. Составляя баланс, обратите внимание, что данные на начало отчетного периода, должны соответствовать данным на конец прошлого отчетного периода.

Кроме того, при необходимости подготовьте пояснительную записку, она сделает отчетность более прозрачной.

В пояснительной записке дайте краткую характеристику организации, разъясните метода оценки МПЗ, стратегии развития фирмы, меры повышения квалификации сотрудников, и представьте сопроводительную информацию к формам отчетности.

Кроме того, подготовьте отчет о финансовых результатах и, при необходимости, отчет о движении денежных средств, об изменениях капитала. Все это позволит понять, как менялся состав собственных средств в течение периода, как расходовались средства, какие обязательства возникли.

В целом, составление промежуточной отчетности не является обязательным. но имеет определенные преимущества. Она помогает правильно вести документацию, своевременно исправлять ошибки, держать под контролем финансовое положение фирмы и своевременно представлять информацию заинтересованным лицам.

Елизавета Кобрина

Вести учет и составлять отчетность легко в облачном сервисом Контур.Бухгалтерия. Ведите учет совместно с коллегами, начисляйте зарплату, отправляйте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Всем новым пользователям доступно 30 дней бесплатной работы с сервисом.

Попробовать бесплатно

Источник: https://www.b-kontur.ru/enquiry/473-promezhutochnaya-buhgalterskaya-otchetnost

Сроки сдачи бухгалтерской отчетности

Субъекты экономической деятельности, зарегистрированные в форме юридических лиц и частных предпринимателей, обязаны строго соблюдать сроки сдачи бухгалтерской отчетности. В случае несвоевременного направления или неподачи документов в контролирующие службы налогоплательщикам грозят штрафные санкции и другие виды юридической ответственности.

Когда сдавать отчетность в ФНС

Регламентированные законом РФ сроки подготовки отчетов в 2018 году отличаются в зависимости от специфики деятельности юридического лица и выбранного налогового режима.

Чтобы оптимизировать учет и гарантировать соблюдение требований законодательства, многие бухгалтеры ведут график платежей по налогам и обязательным взносам. Это позволяет руководству заранее узнать примерные расходы и без опозданий совершать необходимые платежи.

Отчетная кампания за прошедший 2017 год завершается в мае 2018 года. Налогоплательщикам требуется представлять документы по следующим формам.

Декларация по НДС

В документе указывают сведения из счетов-фактур по всем проведенным хозяйственно-финансовым операциям. Декларацию подают в указанный законодателем период:

- До 25 января 2017 года — за 4 квартал 2016 года.

- До 25 апреля 2017 года — за 1 квартал 2017 года.

- До 25 июля 2017 года — за 2 квартал 2017 года.

- До 25 октября 2017 года — за 3 квартал 2017 года.

- До 25 января 2018 года — за 2017 год.

Каждая из названных дат приходится на рабочий день. Это означает, что переноса сроков по данному виду налоговой отчетности не предусмотрено.

Декларация по налогу на прибыль

Документы об оплате прибыльного налога подаются за год (28 марта следующего года), 9 месяцев (до 30 октября), полугодие (до 30 июля) и квартал (до 30 апреля). Если средний квартальный доход предприятия составил более 15 млн. рублей, то отчетность направляют ежемесячно.

Индивидуальные предприниматели составляют справку 3-НДФЛ. Срок сдачи годовой бухгалтерской отчетности – до 30 апреля следующего года.

Данные о численности работников

Согласно НК РФ работодатели должны сообщить в ФНС сведения о среднесписочном количестве нанятых граждан. Дать информацию о работниках требуется не позднее 22 января 2018 года. Направление отчетности для юридических лиц, прошедших государственную регистрацию, происходит до 20-го числа месяца, наступающего за месяцем постановки на государственный учет.

Декларация по налогу на имущество

Организации оплачивают налог в отношении собственного имущества. Компании подают документы о выполненных перечислениях в пользу бюджета каждые 3 месяца. Годовой отчет сдают в виде декларации не позднее 30 марта следующего за отчетным года. Сведения об уплате налога на имущество предоставляются в ФНС:

- До 2 мая 2017 года — за 1 квартал 2017 года.

- До 31 июля 2017 года — за 1 полугодие 2017 года.

- До 31 октября 2017 года — за 9 месяцев 2017 года.

- До 30 марта 2018 года — за 2017 год.

Декларация по налогу на транспорт

Автомобили и другие транспортные средства, зарегистрированные в ГИБДД как собственность юридических лиц, являются объектом налогообложения. Документы об оплате налогов подают 1 раз в год. Отчет за 2017 год нужно представить в фискальные органы до 1 февраля 2018 года.

Декларация по земельному налогу

Налоги на земельные участки предприятия вносятся собственниками ежегодно. Декларации за 2017 год принимаются до 1 февраля 2018 года.

Отчетность о доходах физ. лиц (6-НДФЛ)

Справка 6-НДФЛ подается:

- До 3 апреля 2017 года — за 2016 год.

- До 2 мая 2017 года — 1 квартал 2017 года.

- До 31 июля 2017 года — 1 полугодие 2017 года.

- До 31 октября 2017 года — 9 месяцев 2017 года.

- До 2 апреля 2018 года — за 2017 год.

Справу по форме 2-НДФЛ за прошедший 2017 год требуется направить в территориальное отделение налоговой инспекции до наступления 2 апреля 2018 года.

Бухгалтерская отчетность

Информация о финансовом положении юридического лица, размере долгов и капитала ежегодно передается в ФНС и Росстат. В составе документации — отчет о финансовых результатах и бухгалтерский баланс. Сведения за 2017 год представляют в контрольные службы до 2 апреля 2018 года.

Когда сдавать отчетность в ПФР

По страховым взносом с 2017 года отчета в ПФР НЕТ. Все данные по страховым взносам идут на прямую в ИФНС.

СЗВ-М нужно передать в ПФР до 15 числа месяца, следующего за отчетным.

Когда сдавать отчетность в ФСС

Страхователи начисляют и оплачивают взносы на страхование от несчастных случаев. Электронная сдача бухгалтерской отчетности происходит:

- До 25 января 2017 года — за 2016 год.

- До 25 апреля 2017 года — за 1 квартал 2017 года.

- До 25 июля 2017 года — за 1 полугодие 2017 года.

- До 25 октября 2017 года — за 9 месяцев 2017 года.

- До 25 января 2018 года — за 2017 год.

Периоды сдачи бухгалтерской отчетности по форме 4-ФСС на бумажных носителях:

- До 20 января 2017 года — за 2016 год.

- До 20 апреля 2017 года — за 1 квартал 2017 года.

- До 20 июля 2017 года — за 1 полугодие 2017 года.

- До 20 октября 2017 года — за 9 месяцев 2017 года.

- До 22 января 2018 года — за 2017 год.

Что грозит за просрочку отчетности

Отчетность подается в электронной форме, если в компании работает более 100 человек. Направлять документы нужно в ФНС, ФСС, ПФР, расположенные по месту нахождения налогоплательщика.

В отношении лиц, нарушивших сроки сдачи бухгалтерской отчетности в налоговую службу, применяется наказание согласно НК РФ.

Штрафы за несвоевременную сдачу отчетов — 5% от неуплаченного налога или взноса за каждый месяц просрочки. Минимальный размер штрафа составляет 1 000 рублей. При наличии 10-дневной просрочки инспекторы налогового органа вправе принять решение о блокировке расчетного счета организации.

Как «Налогоплательщик ПРО» помогает соблюдать сроки

В ПК «Налогоплательщик ПРО» и сервисе online.nalogypro.ru постоянно ведется календарь сдачи бухгалтерской отчетности. Программа предоставляет актуальные данные для своевременной подачи документов. Это позволяет снизить число штрафов и эффективно планировать обязательные платежи.

Источник: http://nalogypro.ru/buhgalterskaya-otchetnost/sroki-sdachi-buhgalterskoy-otchetnosti.html

Срок сдачи бухгалтерского баланса за 2017 год

Срок сдачи бухгалтерского баланса за 2017 год устанавливается на общегосударственном уровне и регламентируется:

- НК РФ;

- Законом № 402-ФЗ от 06.12.2011 г.

Положения этих правовых актом обязательны для исполнения всеми видами предприятий и физических лиц.

Кем и когда сдается баланс за 2017 год?

Законом № 402-ФЗ определяется обязательство для предприятий организовать работу бухгалтерии для учета всех операций (ч. 1 ст. 6 Закона) и сдавать отчетную документацию по итогам года (ч. 2 ст. 13 Закона).

Одним из обязательных бланков является баланс, за 2017 год сроки сдачи отчетности соответствуют периодам прошлых лет.

Исключительное право отказа от применения классической схемы организации бухучета и составления баланса принадлежит:

- ИП и лицам, которые изъявили желание заниматься частной практикой;

- иностранным филиальным образованиям, представительствам или структурным подразделениям зарубежных компаний.

Сдача баланса за 2017 год – сроки устанавливаются в пределах 3 месяцев с момента окончания финансового года. Норма распространяется на юрлиц на любой системе налогообложения. Заполненный документ подлежит представлению в ФНС и в органы статистики.

Когда сдавать баланс за 2017 год в налоговую юридическим лицам?

Ст. 23 НК РФ в пп.5 п. 1 указывает, что религиозные организации не должны заполнять бух. баланс, сроки сдачи 2017 года которого устанавливаются этим же пунктом документа. Главным условием освобождения от этого обязательства называется отсутствие начисленных налогов, сборов и нереализованных платежей в бюджет в течение отчетного года.

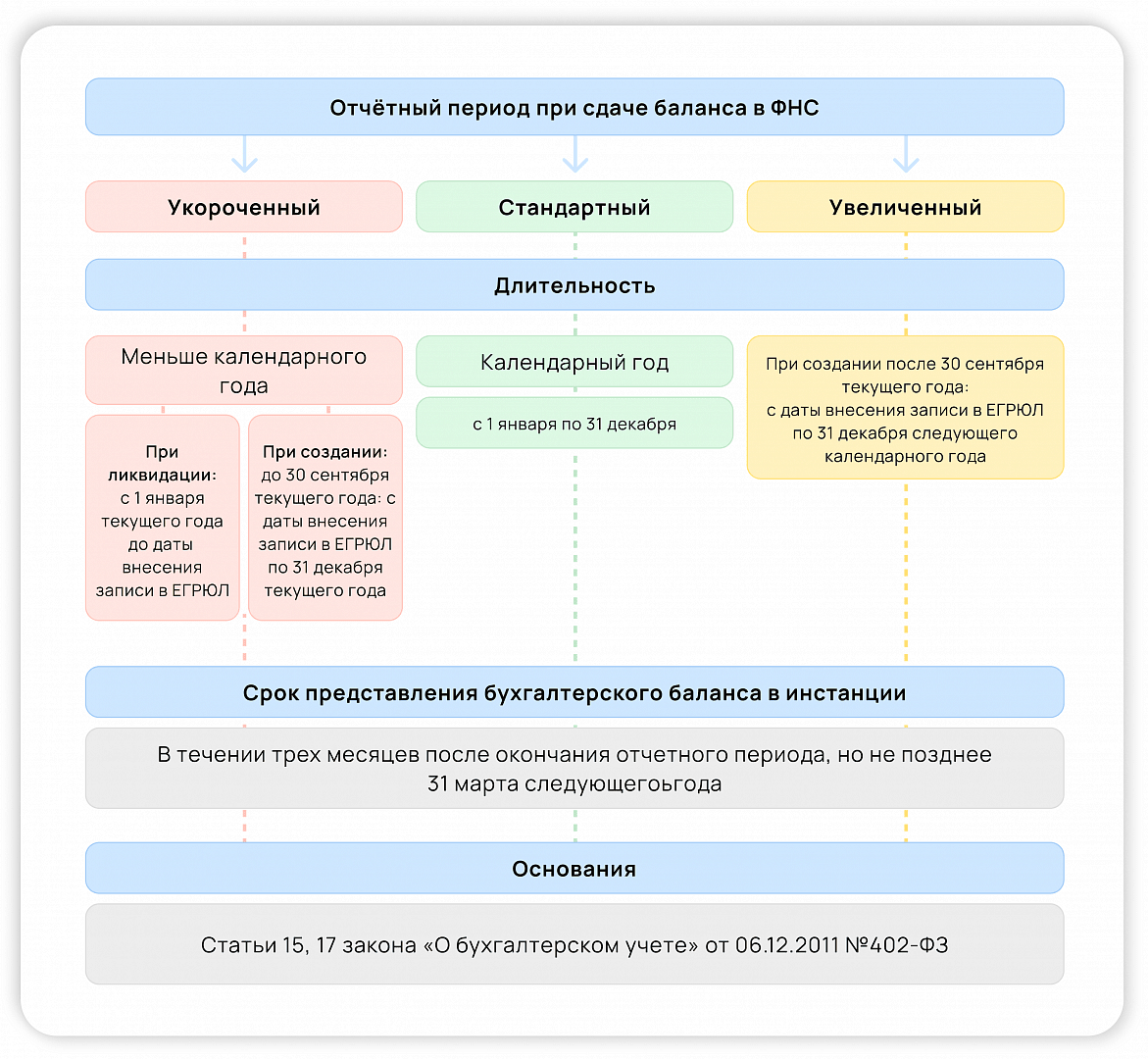

Срок сдачи годового баланса за 2017 год равен трем месяцам от даты, которой заканчивается налоговый год – с 1 января следующего отчетного периода. Изменять указанный срок могут только государственные органы власти. Срок сдачи баланса за 2017 период придется на 2 апреля 2018 года.

Так как официальный последний день сдачи баланса за 2017 год наступает в субботу (31 марта 2018 года) – это государственный выходной день для органов ФНС и большинства предприятий, – по общему правилу дата должна быть перенесена на первый день после предельного срока подачи документации, являющийся рабочим.

Этим днем будет 2 апреля (понедельник).

Когда сдавать бухгалтерский баланс за 2017 год новообразованным предприятиям?

Предприятия, которые регистрировались и начинали свою деятельность в течение года, также обязаны подать годовые формы отчетов в контролирующий орган. Срок сдачи бух. баланса за 2017 год для этой категории организаций может быть разным:

- Он может совпадать с общеустановленным, если фирма было внесено в Единый реестр предприятий до 30 сентября отчетного периода.

- Срок подачи баланса за 2017 год для новообразованных структур будет перенесен на 2019 год (последнее число марта), если предприятие основали в октябре, ноябре или декабре отчетного года.

Такое указание прописано в ст. 15 п. 3 Закона № 402-ФЗ. Для последней группы организаций отчетным периодом будет считаться отрезок времени с момента регистрации и по день, являющийся последним в следующем году – от даты основания в 2017 году (октябрьские, ноябрьские и декабрьские дни регистрации) по 31 декабря 2018 года.

Например, когда сдавать баланс за 2017 год предприятию ООО «Класс», если общество было внесено в госреестр юридических лиц 27 октября 2017 года? В 2018 году отчет по итогам текущего периода подавать не надо.

Срок сдачи бухгалтерского баланса за 2017 год наступит 1 апреля 2019 года (31 марта считается выходным днем по стране – воскресенье, поэтому крайний день сдвигается на первый рабочий после указанной в законодательстве даты).

Когда сдают годовой баланс за 2017 год ликвидированные юридические лица?

Предприятия, прекратившие свою деятельность, при условии наличия в базе ЕГРЮЛ записи о закрытии организации, должны сформировать итоговую документацию и представить отчетность в ФНС и статистические органы.

Срок сдачи баланса за 2017 год – ООО после процедуры ликвидации должны успеть подать отчет на протяжении 3 месяцев после появления записей в реестре юридических лиц. Такая норма предусмотрена ст. 17 Закона № 402-ФЗ.

Когда нужно сдать баланс за 2017 год при реорганизации?

Продолжительность отчетных периодов для компаний, прошедших процедуру реорганизации, регулируется положениями ст. 16 Закона № 402-ФЗ. Эти учреждения обязаны подать отчетную документацию, в том числе баланс за 2017 год, сроки для этой категории юридических лиц следующие:

- Трехмесячный период с даты, которая предшествовала дню регистрации в государственных органах последнего реорганизованного предприятия.

- Трехмесячный отрезок времени, исчисляемый от даты записи в ЕГРЮЛ, подтверждающей полную остановку деятельности присоединенной структурной организации.

Последний день сдачи баланса за 2017 год будет отличаться в зависимости от использованного способа реорганизации и утвержденной для такой группы предприятий длительности отчетного периода. В ситуации с присоединением законодательством устанавливаются отдельные сроки формирования и подачи отчетности.

Когда сдавать баланс в статистику за 2017?

Заполненные бланки бухгалтерской отчетности по результатам отчетного периода должны подаваться предприятиями не только в ФНС, но в статистические органы. Срок сдачи баланса в статистику 2017, идентичен сроку, утвержденному для представления в налоговые структуры. Регламентация периодов, в течение которых должен быть составлен годовой баланс, сроки сдачи за 2017 и другие годы, относится к ст. 18 Закона № 402-ФЗ.

Бухгалтерский баланс за 2017 год сдается в статистику до 2 апреля 2018 года. Уведомлений или писем от Росстата ждать не следует, не сдавать отчетность могут ИП, которые обязаны вести учет своих доходных поступлений и затрат в специальной книге — КУДиР.

Источник: https://spmag.ru/articles/srok-sdachi-buhgalterskogo-balansa-za-2017-god

Срок сдачи бухгалтерского баланса в статистику

Бухгалтерский баланс – это отчетные данные о текущей стоимости собственности и обязательств компании, представляемые в табличном виде. Он включает в себя два основных раздела: активы и пассивы. Главное правило составления отчетности – актив всегда должен равняться пассиву, именно такой вид документации и будет называться балансом.

Баланс является самой ответственной и важной отчетной формой (форма №1). Именно по ней можно анализировать текущее состояние организации, оценить, каким имуществом она владеет и сколько за ней числится долгов. Баланс включает в себя всю информацию по компании на какую-либо конкретную дату (обычно конец периода, квартала или года).

Именно этим он сильно отличается от прочих форм бухгалтерской документации, например, от отчета о прибыли и убытках, которые предоставляет данные и финансовых итогах работы предприятия за определенный временной отрезок нарастающим показателем с начала года (отчетного периода).

Подготовкой отчета за год стоит заняться в самом начале отчетного периода. Вся документация подается в соответствующие органы с января по март 2018 года. От формы налогообложения и прочих параметров будет зависеть вид и срок отправления бумаг в инстанции.

Баланс состоит из актива и пассива. В конечном счете, показатели должны быть равны. Актив включает в себя всего два раздела:

- внеоборотные активы (они эксплуатируются в течение длительного времени, больше 12 месяцев: строения, оборудование, нематериальные активы и др.);

- оборотные активы (они эксплуатируются в короткие сроки: сырье для производства, финансовые средства и др.).

Принято считать, что ликвидность оборотных активов выше, чем внеоборотных. Суть в том, что они могут быть переведены в денежные средства.

С активом все просто, он отображает, какой собственностью владеет организация. Пассив же показывает источники получения этого имущества. Он включает в себя три раздела:

- резерв и капитал (ресурсы, которыми владеет организация);

- долгосрочные обязательства (кредиты, займы и другие формы задолженностей, срок погашения которых не превышает 12 месяцев);

- краткосрочные обязательства (долг перед сотрудниками, поставщиками, партнерами, и другие обязательства, которые должны быть выполнены в течение 12 месяцев).

На данный момент времени на предприятиях действует форма баланса, установленная в Приказе от Министерства Финансов (от 02.06.2010.). Все аспекты регламентированы в разделе «О формах бухгалтерской отчетности компаний».

Однако стоит заметить, что описанная Министерством форма является скорее рекомендованной, нежели обязательной. Компания имеет право добавлять свои строки и пометки, выделяя и объясняя представленные данные, или убирать какие-либо пункты, по которым у нее нет информации.

Бухгалтерский баланс служит лицевой оболочкой компании. Он нужен, чтобы лица, которые уже сотрудничают или только планируют вступать в отношения с организацией, могли правильно оценить ее состояние, насколько хорошо продвигаются дела и не грозит ли предприятию неминуемое банкротство.

Например, все банки тщательно изучают баланс, чтобы удостовериться в платежеспособности заемщика. Отчетная документация сдается в налоговые и статистические учреждения. Также баланс предоставляется владельцам, акционерам компании как финансовый доклад о проделанной работе.

Весь финансовый анализ строится на основе бухгалтерского баланса. Он помогает определить устойчивость нынешнего положения компании, возможность ее работы и дальнейшие перспективы. Как правило, изучение баланса выполняется вместе с отчетом о прибылях и убытках (чаще всего используются автоматизированные программы). В итоге будут получены все требуемые коэффициенты, полностью отражающие текущее положение дел.

Сдача в 2018 году

Время сдачи бухгалтерского баланса в 2018 году в налоговый орган и сроки его подачи в статистический орган совпадают. За 2018 год баланс отправляется в налоговый и статистические органы до 01.04.2019. С 2019 года субъекты МСП обязаны пользоваться ТКС при отправке отчетности.

Стоит отметить, что сдавать промежуточный баланс и отчеты, даже если компания их исправно ведет, не нужно. Также рекомендуется организациям, для которых назначен обязательный аудит, обратить внимание, что вместе с отчетной документацией за 2018 год они должны передать в Росстат и заключение аудиторской проверки.

Время на предоставления требуемых данных в этом году – 10 рабочих дней. Отсчет будет начать со следующего дня от даты, прописанной в бумагах (не должен быть позже 31.12.2018.). Обязательный аудит требуется для компаний, которые подходят под отдельный список критериев.

Кто обязуется сдавать баланс

Абсолютно все предприятия обязаны вести бухгалтерский учет. Совсем не важно, какую форму налогообложения они используют. В итоге, все коммерческие и некоммерческие компании обязательно сдают бухгалтерский баланс за определенный период вместе с остальной отчетной документацией.

Согласно нормам налогового законодательства (ст.23 НК РФ) все организации должны представить бухгалтерский отчет вовремя в следующие инстанции:

- ИФНС;

- в статистическое региональное отделение;

- владельцам предприятия (акционерам, вкладчикам) – по их первому требованию.

Вид сдачи отчетности не регламентируется в строгом порядке. Получается, что организация имеет право самостоятельно решать – на бумаги или в цифровом формате сдавать документацию за годовую деятельность компании.

Законодательство предусматривает начисление штрафных санкций за несвоевременное представление баланса предприятия. Причем, размер взыскания будет завесить от того, в какой орган документация не была направлена вовремя (инспекцию или Росстат).

Что будет, если вовремя не сдать баланс? При несвоевременной подаче бухгалтерской документации в ФНС, согласно указам Налогового кодекса (ст. 126) предприятие будет оштрафовано на 200 рублей за каждый отдельный не полученный в срок документ.

Полная бухгалтерская отчетность состоит всего из 5 документов: баланс, отчет и финансовых итогах, отчет об обороте денежных средств, отчет о капитале с пояснениями. Получается, что организация может получить максимальный штраф в 1000 рублей.

Несдача баланса в Росстат в этом году грозит немного более высоким штрафом. Таким образом, при несвоевременной отправке документов в статистический орган, с компании может быть взыскано от 3 до 5 тысяч рублей. Также каждая отдельная инстанция вправе назначить штраф на имя руководителя предприятия. Сумма этого взыскания будет равняться от 300 до 500 рублей.

Какие документы подаются вместе с балансом

Вместе с балансом в налоговый и статистический орган подается много документации. Бухгалтерская отчетность включает в себя не только баланс, но и прочую информацию о деятельности предприятия. Именно поэтому сроки сдачи документации выбраны одинаковые, независимо от типа статистических данных.

Напомним, что в этом году отчетность и баланс должны быть направлены в соответствующие органы не позже, чем 31 марта.

Для обычных коммерческих предприятий ежегодная бухгалтерская отчетность будет состоять из:

- баланса;

- отчета и финансах и приложений к документам (сюда включаются данные об изменении капитала и движении финансов компании).

Некоммерческим компаниям также понадобится дополнительно сдать отчет о целевом расходе капитала.

Небольшие компании могут сдавать документацию об отчетности по упрощенному механизму, без детального рассмотрения пунктов баланса. Нужно отметить, что пояснительная записка к бухгалтерским бланкам больше не требуется. Это значит, что если предприятие захочет что-либо пояснить в документации, то она имеет право составить вольное заявление.

Как происходит закрытие года в бухгалтерии, можно узнать из данного видео.

Рекомендуем другие статьи по теме

Источник: http://znaybiz.ru/buh/plan-schetov/balance/srok-sdachi-v-statistiku.html

Баланс когда сдается

Все ООО с сотрудниками должны отчитываться в ПФР по форме РВС-1 по итогам первого квартала, первого полугодия, 9 месяцев, календарного года. Если среднесписочная численность новой или реорганизованной компании превышает 25 человек, то отчетность сдается в электронном виде.

- за 1-е полугодие 2018:

- на бумаге — до 15 августа 2018;

- в электронном виде — до 22 августа;

- на бумаге — до 15 февраля 2018;

- на бумаге — до 15 ноября;

- за 2015 г:

- на бумаге — до 15 февраля;

- в электронном виде — до 22 февраля;

- в электронном виде — до 22 августа 2018;

- за 9 месяцев:

- на бумаге — до 15 ноября;

- в электронном виде — до 21 ноября.

- на бумаге — до 16 мая;

- за 1 квартал 2018:

- на бумаге — до 16 мая;

- в электронном виде — до 20 мая 2018;

- в электронном виде — до 22 февраля;

- на бумаге — до 15 августа 2018;

- в электронном виде — до 20 мая 2018;

- в электронном виде — до 21 ноября 2018.

Девять месяцев: До 15 октября, в фонд социального страхования, сдаётся расчётная ведомость по средствам ФСС.

До 20 октября, в ИФНС по месту учёта, сдаётся декларация ОПС, ЕСН и НДС. До 25 октября, для организаций применяющих упрощённую систему налогообложения, сдаётся декларация УСН.

До 28 октября, сдаётся декларация Прибыль. До 30 октября, сдаётся декларация Имущество, бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2).

Баланс за 2018 год, сроки сдачи отчетности в 2018 году

Бухгалтерский баланс входит в состав годовой бухгалтерской отчетности, поэтому срок сдачи баланса за год совпадает со сроком сдачи всей отчетности за аналогичный период.

Напоминаем, что в году крайний срок сдачи баланса и отчетности за 2018 год – 31 марта. Для коммерческих компаний годовая бухгалтерская отчетность за год состоит из бухгалтерского баланса, отчета о финансовых результатах и приложения к нему, включающего: данные об изменениях капитала и о движении денежных средств.

Онлайн журнал для бухгалтера

Это будет понедельник.

Теперь о том, когда сдавать бухгалтерский баланс за год вновь образованным фирмам. Так, для компаний, созданных после 30 сентября года, первый отчетный год длится с дня их госрегистрации по 31 декабря 2018 года.

Это прямое указание части 3 статьи 15 Закона ООО «Гуру» прошла госрегистрацию в ИФНС в качестве новой компании 10 ноября года.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним.

Состав отчетности утвержден пунктом 1 статьи 14 Федерального закона от 06.12.2011 № 402-ФЗ. Малым предприятиям разрешено сдавать упрощенные формы отчетности. за IV квартал года — до 25 января 2018 года; за I квартал года — до 25 апреля года; за II квартал 2018 года — до 25 июля 2018 года; за III квартал года — до 25 октября 2018 года; за IV квартал года — до 25 января 2018 года.

Срок сдачи бухгалтерской отчетности за 2018 год

Учредители ООО рассматривают и утверждают баланс и прочие формы в составе отчетности в марте-апреле года, следующего за отчетным, для акционеров АО для этих же целей предусмотрен период с марта по июнь. Налоговую отчетность, в отличие от бухгалтерской, собственники организации не рассматривают и не утверждают.

Так что при планировании дат сдачи отчетности в том числе за 2018 год необходимо ориентироваться лишь на сроки, установленные для предоставления отчетных форм в налоговую инспекцию и фонды.

Когда сдается бухгалтерский баланс (сроки, нюансы)?

В настоящее время государство требует представлять баланс только 1 раз в год: в любой подходящий день с 1 по 31 марта. Этот срок указан и в бухгалтерском (п.

2 ст. 18 закона № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК) законодательстве.

Внимание! Баланс для собственников и иных заинтересованных лиц можно представлять с любой другой периодичностью (п.

4 ст. 13 закона № 402-ФЗ). При этом промежуточную отчетность налоговикам и в статистику передавать не требуется.

- если не отправить налоговикам баланс или сделать это с задержкой, штраф предъявят в размере 200 руб. (пункт 1 статьи 126 НК). Также возможно административное наказание по ст. 15.6 КоАП;

- если ваш баланс не получат органы статистики, может последовать наказание размером от 3 000 до 5 000 руб. по ст. 19.7 КоАП.

Подробнее о том, как государство планирует ужесточить наказание, если баланс вовремя не будет передан в органы статистики, см.

Источник: http://vash-yurist102.ru/balans-kogda-sdaetsja-78892/

Как бухгалтерская отчетность отражает эффективность предприятия

Бухгалтерская отчётность — эта объединённая система показателей, которая характеризует деятельность любого предприятия за конкретный отчётный период.

Данные бухгалтерской отчётности используются специалистами финансового отдела для изучения показателей эффективности и ликвидности деятельности предприятия, и составления прогнозов развития на будущее.

Состав бухгалтерской отчётности: для некоммерческой организации, для малого предпринимательства и других организаций

Сдавать бухгалтерскую отчетность должны все предприятия, ведущие хозяйственную деятельность. Для некоторых форм бизнеса эта отчётность более полная, для других — льготная.

Например, некоммерческие организации сдают отчётность в упрощённом объёме. Раз в год такие организации должны сдавать:

- Бухгалтерский баланс;

- Отчёт финансовых результатах;

- Отчёт о целевом использовании денежных средств. Стоит напомнить, что некоммерческие организации, в большинстве своём, «живут» на взносы своих членов.

Эти организации в своём годовом отчёте, в отличие от коммерческих предприятий, не сдают отчёт об изменениях капитала, отчёт о движении денежных средств, приложения к бухгалтерскому балансу и отчёту о финансовых результатах.

Предприятия, которые являются субъектами малого предпринимательства, также сдают бухгалтерскую отчётность в упрощённом объёме:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Приложения и пояснительные записки к балансу, если этого требуют нормативные акты.

Для сравнения, предприятия, которые не имеют права сдавать отчётность в упрощённом варианте, каждый отчёт представляют в налоговую инспекцию:

- Баланс;

- Отчёт об изменениях капитала;

- Отчёт о движении денежных средств;

- Отчёт о финансовых результатах;

- Приложения и пояснения к балансу и финансовому отчёту в текстовой и табличной формах.

Отчётный период для составления бухгалтерской отчётности

Отчётный период, который закреплён законодательно, а именно в Федеральном Законе от 06.12.2011 года № 402-Фз «О бухгалтерском учёте» — это календарный год.

По истечении каждого календарного года, предприятия должны сдавать годовой бухгалтерский отчёт в налоговую инспекцию.

Но, существует ещё и промежуточная отчётность, которую компании должны составлять каждый квартал, а некоторые, и каждый месяц, нарастающим итогом.

Утверждение отчётности

Порядок утверждения годовой бухгалтерской отчётности зависит от организационно-правовой формы предприятия. Например, ООО обязаны утвердить свою отчётность на общем собрании учредителей компании.

Для акционерных обществ есть ограничение. В первую очередь годовой отчёт утверждает ревизионная комиссия. Затем отчёт утверждает совет директоров. Если в акционерном обществе нет такого органа, то годовую отчётность утверждает руководитель компании. И только после этого собирается общее собрание акционеров, и на нём утверждается отчётность.

Для ООО и АО утверждение отчётности сопровождается составлением протокола общего собрания.

Но, чтобы представить годовую отчётность в налоговую инспекцию, не нужно ждать, пока она будет утверждена собственниками. А представлять отчётность нужно не позднее 31 марта следующего года.

Утверждает отчётность только руководитель предприятия.

Наличие печати организации на формах бухгалтерской отчётности не является обязательным. Её отсутствие не является нарушением правил представления годовой отчетности.

Порядок представления бухгалтерской отчётности: кому, и в какие сроки предприятия должны представлять отчётность

Все предприятия должны сдавать годовую бухгалтерскую отчётность в налоговые органы и в территориальный орган Федеральной службы статистики по месту регистрации предприятия и органы статистики. Делать это нужно не позднее 31 марта следующего года, который идёт за отчётным.

Каждый квартал сдаётся налоговая отчётность по тем налогам, которые уплачивает предприятие. Это касается и предприятий на льготных режимах налогообложения.

Публичность финансовой отчётности

Некоторые предприятия должны публиковать свою годовую бухгалтерскую отчётность. Это касается открытых акционерных обществ, банков и других кредитных организаций.

Публиковать отчётность нужно не позднее 01 июля следующего года, который идёт за отчётным.

Суть публикации отчётности заключается в том, что всю годовую отчётность необходимо опубликовать в специализированных печатных изданиях, которые доступны пользователям. Можно также выпускать брошюры или буклеты с публикациями.

ЗАО не должны публиковать свою отчётность, если они не являются, например, банковскими учреждениями или страховыми брокерами.

Если у них был дополнительный выпуск акций, то публиковать они должны в течение следующего года, после дополнительного выпуска акций.

Хранение документов бухгалтерской отчётности

Предприятия обязаны хранить документы бухгалтерской отчётности не менее 5 лет.

Согласно п. 351 Перечня Типовых управленческих архивных документов с указанием сроков хранения, годовая отчётность должна храниться постоянно или не менее 10 лет, квартальная — 3 года.

Срок хранения отчетности отсчитывается не со дня её составления, а с 01 января следующего года, который идёт за тем, когда эта отчётность была составлена.

Бухгалтерскую отчётность можно хранить как в печатном, так и в электронном виде. Но, при хранении документов в электронном виде, они должны быть заверены соответствующим образом, то есть электронной подписью.

Бухгалтерская отчётность в бумажном виде должна храниться с пометкой о сдаче её в налоговую инспекцию. Это необходимо для того чтобы своевременно представить её при проверке налоговым органам, в случае расхождений.

Каким предприятиям необходимо подтверждать бухгалтерскую отчётность аудиторским заключением

Подтверждать правильность своей годовой бухгалтерской отчётности должны предприятия, кроме государственных и муниципальных, выручка которых за прошедший год превысила 400 млн. рублей, или стоимость активов, по итогам бухгалтерского баланса, более 60 млн. рублей.

Проводить обязательный аудит нужно ежегодно.

Согласно последней редакции закона № 402-ФЗ «О бухгалтерском учёте» требуется сдавать один экземпляр аудиторского заключения только в территориальный орган Федеральной службы статистики по месту регистрации предприятия не позднее 31 марта следующего года. Но, если к этому времени аудит не был завершён, то заключение нужно представить не позднее 10 рабочих дней с даты этого заключения. Аудиторское заключение не является составляющей бухгалтерской отчётности.

Источник: http://HelpAcc.ru/buhgalteria/otchetnost/otch-predpriyatiya.html