Содержание

- 1 Фондоотдача: формула расчета по балансу :

- 2 Что характеризует показатель фондоотдачи

- 3 Показатель и формула расчета фондоотдачи на предприятии

- 4 Фондоотдача формула расчета по балансу

- 4.1 Фондоотдача – формула расчета по балансу. пример

- 4.2 Фондоотдача: формула расчета по балансу

- 4.3 Как рассчитать фондоотдачу основных средств (формула)?

- 4.4 Финансовые коэффициенты

- 4.5 Формула фондоотдачи

- 4.6 Как рассчитать фондоотдачу по балансу

- 4.7 Фондоотдача

- 4.8 Фондоотдача: формула рассчета коэффициента

- 5 Как рассчитать фондоотдачу по балансу

- 6 Фондоотдача: расчет для инвестиционного проекта

Фондоотдача: формула расчета по балансу :

Финансовый анализ любого предприятия не может обойтись без изучения эффективности применения основных средств. Для этого аналитиками используется такой показатель, как фондоотдача.

Формула ее расчета по балансу позволяет выявить негативные стороны в организации основных факторов производства, имеющихся у компании.

На основе проведенного анализа экономисты и финансисты могут сделать выводы о путях улучшения структуры баланса, которые позволят получать большую прибыль в будущем периоде. Именно поэтому расчет формулы фондоотдачи является таким часто применяемым в финансово-экономическом анализе.

Определение

Фондоотдача основных средств выступает финансовым коэффициентом, формула которого дает характеристику эффективности их использования.

Она показывает, сколько выручки получает предприятие на единицу вложенных в производственные фонды ресурсов.

Другими словами фондоотдача, формула расчета по балансу которой будет рассмотрена далее, дает оценку целесообразности использования средств труда относительно полученной в результате их использования выручки.

Чтобы провести оценку эффективности применения основных средств, показатель фондоотдачи необходимо анализировать в динамике. Это позволит определить финансовое состояние и грамотность управленческой деятельности в аспекте использования фондов. Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов.

Формула расчета

Фондоотдача, формула расчета которой представлена далее, следующая:

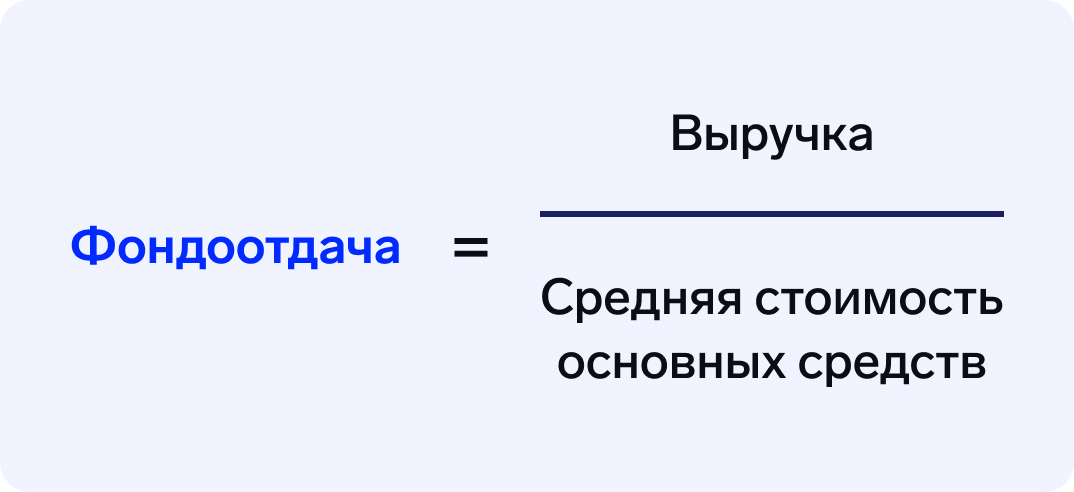

Ф = Выручка от реализации/Основные средства

Чтобы сделать правильные выводы на основе полученных данных, показатель количества производственных фондов следует брать как среднеарифметическое значение за отчетный период.

Произвести вычисления помогут данные бухгалтерского отчета № 1и № 2. Фондоотдача, формула расчета по балансу которой позволяет сделать выводы о состоянии факторов производства, имеет такой вид:

Ф = с. 2110 ф. 2/(с.1150 нач. ф. 1 + с. 1150 кон. ф. 1)/2

По своему общему принципу представленный показатель похож на коэффициенты оборачиваемости.

Нормативное значение

Фондоотдача, формула которой была рассмотрена выше, не имеет общего нормативного значения. В каждой отрасли рассматриваемый коэффициент отличается своим значением. В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

Поэтому сравнение результатов анализа производят в динамике и опираясь на показатели исследования финансово-экономической деятельности предприятий в данной отрасли. Только на основе подобных исследований можно делать выводы о грамотности управления производственными фондами.

Анализ фондоотдачи

Фондоотдача, формула расчета по балансу которой проведена аналитиками за несколько лет, должна трактоваться правильно. Если в рассматриваемом периоде коэффициент снизился, это говорит об уменьшении финансовой устойчивости компании и не достаточно эффективной политике в области использования производственных мощностей.

При постепенном росте фондоотдачи можно сделать вывод о правильном, гармоничном развитии компании. Грамотное, целесообразное использование производственных фондов привело предприятие в этом случае к повышению финансовой устойчивости.

Показатель фондоотдачи, формула расчета которого помогает просчитать среднеотраслевое значение, должен сравниваться с результатами анализа деятельности конкурентов. В случае превышения коэффициента фондоотдачи над межотраслевым значением можно сказать о росте конкурентоспособности анализируемой организации. И наоборот.

Двухфакторный и четырехфакторный анализ фондоотдачи

Чтобы определить, какие факторы влияют на изменения показателя производственных фондов, следует производить определенный тип анализа. Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Ф2 = Аф/Ф*О/Аф, где Аф ‒ активная часть фондов производства, Ф ‒ основные фонды производства, О ‒ объем реализации продукции.

Анализ может учитывать и 4 фактора ‒ уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства.

Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. ‒ основная продукция предприятия, Мсред. ‒ среднегодовая мощность предприятия.

Семифакторый анализ фондоотдачи

Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Эта методика позволяет оценить степень влияния в процессе производства структуры основных средств, оборудования, машин, сменность работы станков, среднегодовую стоимость каждой единицы оборудования, продолжительность работы оборудования, его эффективность.

Методика вычисляется так:

Ф7 = Аф/Ф*См/Аф*Кс/М*Дп*1/Ст*Чм/Кс*О/Чм, где См ‒ среднегодовая стоимость машин и станков, Кс ‒ количество смен оборудования, Ст м средняя стоимость средств труда, М ‒ количество машин, Дп ‒ длительность периода, Чм ‒ количество часов, отработанных оборудованием.

Управление фондоотдачей

После вычислений фондоотдача, формула которой была представлена выше, требует корректировки. Управлять этим показателем можно при помощи выручки и размера основных средств. Чтобы увеличить фондоотдачу, требуется увеличить производительность труда, оборудования.Для этого можно провести автоматизацию производственных процессов, увеличить загрузку оборудования.

Также возможно увеличить фондоотдачу путем внедрения научных разработок и инноваций в производственный процесс. Увеличить продажи позволит увеличение сети дистрибьюции. Повышая качество продукции, можно добиться хороших результатов.

Ознакомившись с таким коэффициентом, как фондоотдача, формула и анализ которой обязательно используются аналитическими службами, можно понять пути его улучшения. Оправданно наращивая производственные мощности, внедряя в технологии инновации, расширяя сеть дистрибьюци, и обеспечить развитие и процветание производства будет несложно.

Источник: https://BusinessMan.ru/new-fondootdacha-formula-rascheta-po-balansu.html

Что характеризует показатель фондоотдачи

Существует множество различных аналитических инструментов, которые используются для изучения эффективности деятельности организаций. Часть этих инструментов наглядно отражает целесообразность расходования финансовых ресурсов за отчетный период.

К таким показателям можно причислить уровень рентабельности, скорость оборота активов и фондоотдачу. В данной статье мы предлагаем разобрать, как рассчитать фондоотдачу и поговорить о том, как правильно использовать этот аналитический инструмент.

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации

Фондоотдача: что это такое

Для начала предлагаем разобрать вопрос о том, что такое фондоотдача. Данный показатель используется для отображения размера дохода компании, полученного за счет реализации активов, которые относятся к основному фонду предприятия.

Расчет этого коэффициента позволяет получить информацию о результативности применения основных активов. К этой группе причисляются те активы, чья стоимость превышает сорок тысяч рублей.

Важно отметить, что данные активы должны использоваться в производственном процессе более двенадцати месяцев.

Важно отметить, что рассматриваемый показатель относится к динамическим значениям. Это означает, что для получения точных данных, следует детально изучить деятельность компании за последние несколько лет.

Данный шаг позволяет провести сравнение и выявить самые результативные методы использования основного фонда. Многие аналитики, во время составления расчетов, проводят сравнение конкретной компании с ближайшими конкурентами.

При проведении подобных мероприятий очень важно, чтобы выбранные фирмы имели схожий размер.

По словам специалистов, проведение анализа всего за один год деятельности компании не принесет нужного результата.

Использование коэффициента фондоотдачи позволяет установить результативность эксплуатации главных активов предприятия. При проведении расчетов следует учитывать рыночный сегмент, в котором работает компания. Помимо этого, учитываются экономические показатели, которые могут оказать непосредственное влияние на финансовое состояние организации. К таким показателям можно отнести:

- Уровень инфляции в конкретном регионе.

- Уровень спроса на предлагаемую продукцию либо услугу.

- Длительность каждой стадии экономических циклов.

Анализ коэффициента

Изучив характеристику рассматриваемого аналитического инструмента, следует перейти к разговору о том, в чем измеряется фондоотдача.

Так как данный коэффициент имеет динамическую величину, при составлении расчетов более целесообразно использовать процентные значения и дробные числа.

Здесь следует отметить, что существует целый перечень различных факторов, которые могут благоприятно отразиться на величине фондоотдачи. К таким факторам можно отнести:

- Увеличение производственной мощности за счет внедрения новых технологий и приобретения новой техники.

- Внедрение автоматизированного производственного процесса с целью увеличения качества выпускаемой продукции.

- Ликвидация факторов, ставших причиной приостановки использования основного фонда компании.

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств

Важно отметить, что ввод в эксплуатацию новых станков и производственных агрегатов может привести не только к росту, но и к падению показателей.

Увеличение сокращения фондоотдачи может быть спровоцировано растущим числом простоев и увеличением статьи расходов, связанных с производственным процессом.

Как показывает практика, наличие неиспользуемых активов и моральное устаревание технологий является основным фактором, способствующим снижению рассматриваемого показателя.

Как рассчитывается показатель

Разобравшись с вопросом о том, что показывает фондоотдача, следует перейти к рассмотрению правил составления расчетов. Для получения информации о величине фондоотдачи используются такие параметры, как цена основных активов компании и размер выручки, полученной за определенный временной отрезок.

Специалисты рекомендуют использовать в расчетах именно выручку, поскольку этот показатель наглядно демонстрирует величину денежных средств, полученных от оказания услуг или реализации произведенных товаров. Однако, использование данного параметра не всегда целесообразно. В некоторых случаях, следует использовать такой параметр, как прибыль, полученную путем реализации.

Этот параметр используется в тех ситуациях, когда изготовленные товары имеют низкую себестоимость, размер которых не превышает тридцати процентов от общего дохода.

При проведении анализа можно использовать как полную величину стоимости активов компании, так и активную составляющую. Последний параметр отображает размер основного фонда, который используется в производственном процессе.

Последняя методика применяется в тех ситуациях, когда на складе компании имеется неиспользуемое оборудование. Также во время составления расчетов не учитывается непроизводственная недвижимость, имеющаяся на балансе предприятия.

Показатель фондоотдачи характеризует соотношение дохода компании, полученного путем реализации товарной продукции и стоимости основных активов предприятия. Данные показатели отражаются в рублях. Это означает, что помимо процентного соотношения, рассматриваемый показатель может отражаться в денежных единицах измерения.

Общая формула

Для того чтобы определить размер фондоотдачи можно использовать следующую формулу: «В/СА=ФО». В этой формуле, «В» отражает объем выручки, полученной от основного направления деятельности компании, а «СА» — стоимость основного фонда компании.

Для того чтобы рассчитать размер выручки за конкретный период, необходимо умножить производственный объем на конечную стоимость одной единицы товарной продукции.

Для определения общей стоимости основных фондов компании применяется формула: «(СА1+СА2) / 2 = СА». В этой формуле, показатель «СА1» демонстрирует стоимость активов на начало отчетного отрезка.

«СА2» отражает цену активов по окончании данного временного промежутка.

Сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов

Расчет по балансу

Для того, что узнать размер рассматриваемого коэффициента, следует подготовить два основных бухгалтерских документа: финансовый отчет о прибыли и убытках компании за конкретный период и бухгалтерский баланс. Финансовые отчеты хранят в себе информацию о величине дохода компании за различные годы деятельности. В бухгалтерском балансе отражается стоимость главных активов компании.

Фондоотдача формула расчета по балансу:

«стр.2110ОФР/стр.1150ББ*100%=ФО», где

- Стр.2110ОФР – строка финансовой отчетности, где проводится информация о размере выручки компании.

- Стр.1150ББ – стоимость главных активов компании.

- ФО – величина фондоотдачи, выраженная в процентах.

Для того чтобы получить объективные данные об использовании основных фондов компании, следует составить расчеты среднегодовой величины ОФ. Для этого, следует сложить стоимость активов на начало и окончания отчетного периода. Полученный результат следует разделить на два.

Как уже было сказано выше, при составлении расчетов можно использовать не только размер выручки, но и общий объем прибыли, полученной благодаря реализации товарной продукции. В случае использования этого параметра применяется формула: «стр.2200ОФР/стр.1150ББ*100%=ФО».

Образец расчета

Для того чтобы лучше понимать правила составления расчетов, следует рассмотреть практический пример. Давайте представим компанию, занимающуюся обработкой драгоценных металлов.

Поскольку себестоимость данной продукции имеет высокое значение, при составлении расчетов более целесообразно применять такой параметр, как размер выручки.

Важно отметить, что рассматриваемое предприятие использует все свои активы, что позволяет учитывать полную цену основного фонда.

Фондоотдача показывает, как соотносится объем полученной от реализации продукции (т. е. выручки) со стоимостью имеющихся у организации средств труда

Для того чтобы рассчитать коэффициент фондоотдачи, необходимо получить информацию о выручке компании за отчетный период.

В нашем случае размер выручки составил 7 миллионов рублей. Стоимость активов на начало отчетного периода составляла 2,5 миллиона рублей, а на конец – 3,2 миллиона рублей.

Имея в наличие все необходимые параметры можно приступить к составлению расчетов: «7 мл / (2,5 мл + 3,2 мл) = 1,22».

Полученный результат означает, что размер фондоотдачи составляет 1,22 рубля. Это означает, что на каждый рубль, инвестированный в активы предприятия, приходится 1,22 рубля чистой прибыли.

Как повысить фондоотдачу

В случае с рассматриваемым коэффициентом, отсутствует нормативное значение, стандартизирующее каждую отрасль.

По словам экспертов, автоматизированное производство имеет низкий показатель в сравнении с теми направлениями, что обладают небольшим числом активов, хранящихся на балансе.

При составлении вычислений следует учитывать изменение коэффициента за несколько лет деятельности предприятия. Рост фондоотдачи наглядно демонстрирует результативность использования производственных агрегатов и прочей техники.

Существует несколько основных методов повышения рассматриваемого показателя. К таким методам относится ликвидация либо реализация тех активов, что не используются компанией.

Помимо этого, руководство компании может составить план более результативного применения станков и приборов, с целью увеличения производственной мощности компании. Добиться подобного эффекта можно путем перехода на современную технику и круглосуточный рабочий процесс.

Повышенное внимание следует уделить уровню профессиональной подготовки работников, занимающихся обслуживанием приборов.

Повысить фондоотдачу можно путем полной автоматизации производственного процесса, что позволяет увеличить уровень загрузки техники. Мероприятия, направленные на увеличение конкурентоспособности компании за счет выпуска качественного товара и развития собственной сети дистрибьюторов, также приводят к росту коэффициента.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости

Выводы (+ видео)

Из всего вышесказанного можно сделать вывод, что фондоотдача основных средств может снизиться из-за роста стоимости активов компании, которые относятся к числу основных фондов.

Это означает, что при составлении расчетов финансового состояния предприятия, следует учитывать ряд других факторов и показателей, отражающих результативность хозяйственной деятельности.

Важно отметить, что увеличение стоимости активов рано или поздно приведет к увеличению фондоотдачи.

Рассматриваемый аналитический инструмент позволяет получить информацию о результативности деятельности компании. Составление расчетов с учетом динамики коэффициента позволяет определить наличие слабых мест в инвестиционной деятельности. Полученные результаты могут использоваться для разработки новой инвестиционной стратегии с учетом всех необходимых корректив.

Источник: https://ktovbiznese.ru/spravochnik/terminologiya/chto-harakterizuet-pokazatel-fondootdachi.html

Показатель и формула расчета фондоотдачи на предприятии

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч.

Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей.

Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции.

Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли.

Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Источник: https://assistentus.ru/osnovnye-sredstva/fondootdacha/

Фондоотдача формула расчета по балансу

Для оценки деятельности предприятия используется достаточно широкий перечень показателей, в том числе те, которые отражают эффективность финансовых результатов организации по итогам периода.

Для этих целей наиболее часто применяются различные виды рентабельности, коэффициенты оборачиваемости, в том числе емкости и отдачи (фондоемкость/фондоотдача, материалоемкость/материалотодача и т.д.).

Что такое фондоотдача Фондоотдача как один из базовых показателей оборачиваемости и эффективности деятельности предприятия отражает потенциальный/фактический «возврат» денег в ответ на финансовые вложения. Иными словами, характеристика отражает, сколько рублей дохода приходится на рубль стоимости основных фондов.

У организации нет неиспользуемого имущества, поэтому возможен расчет по полной стоимости основных фондов. По итогам периода организация получила следующие результаты:

- строка 2110 отчета о финансовых результатах (выручка) 2500 тыс. руб.;

- строка 1150 бухгалтерского баланса (основные фонды): на начало периода – 1100 тыс. руб., на конец периода – 1300 тыс. руб.

Подставив эти данные в формулу расчета фондоотдачи по балансу, получим: CP = 2500/(1100+1300) = 2,08 руб/руб. Таким образом, фондоотдача составила 2,08 руб/руб.

, то есть на один рубль, вложенный в основные фонды пришлось 2,08 рубля выручки предприятия.

Что характеризует показатель фондоотдачи Рассматриваемая характеристика отражает успешность использования основных фондов в целях производства продукции и, как следствие, получения дохода.

Фондоотдача – формула расчета по балансу. пример

Нормальное значение Коэффициент фондоотдачи не имеет общепринятого нормального значения. Это объясняется тем, что показатель сильно зависит от отраслевых особенностей. Например, в фондоемких производствах доля основных средств в активах предприятия велика, поэтому коэффициент будет ниже.

Если рассматривать показатель фондоотдачи в динамике, то рост коэффициента говорит о повышении интенсивности (эффективности) использования оборудования.

Соответственно, чтобы повысить фондоотдачу нужно либо увеличить выручки при использовании уже имеющегося оборудования (повысить эффективность его использования, производить продукцию с большей добавленной стоимостью, увеличить время использования оборудования – количество смен, использовать более современное и производительное оборудование), либо избавиться от ненужного оборудования, снизив таким образом его стоимость в знаменателе коэффициента.

Фондоотдача: формула расчета по балансу

Кфонд ↗ Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. Кфонд ≥ К*фонд Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. Кфонд <

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

к.э.н.

Как рассчитать фондоотдачу основных средств (формула)?

Анализ оборачиваемостиEmail Определение Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации. Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств.

Следует отменить, что сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов, а лишь показывает, как соотносится объем полученной от реализации продукции (т.е.

выручки) со стоимостью имеющихся у организации средств труда.

Сделать выводи именно об эффективности использования производственных фондов можно, сравнивая показатель фондоотдачи в динамике за ряд лет, либо сравнивая его с таким же показателем для других, аналогичных предприятий той же отрасли.

Финансовые коэффициенты

Важно

Формула расчета фондоотдачи (ФО) выглядит следующим образом: ФО = ВП / ОСсг, где: ВП — выручка от продаж готовой продукции (за вычетом налога на добавленную стоимость и акцизов); ОСсг — среднегодовая стоимость основных фондов на начало года.

Если использовать данные бухгалтерского баланса, то эта формула примет такой вид: ФО = стр. 2110 в форме 2 / ((стр. 1150 Бнг + стр. 1150 Бкг) / 2), где: Бнг и Бкг — строки в балансе на начало и на конец года соответственно.

При использовании среднегодовой стоимости основных средств (далее — ОС) в расчете фондоотдачи получается более точный результат.

Однако в большинстве случаев для получения одномоментного показателя используется остаточная стоимость ОС. Как связаны фондоотдача и фондоемкость основных средств Как и фондоотдача, фондоемкость является показателем, указывающим на то, эффективно ли используются основные средства.

Формула фондоотдачи

Основные фонды также носят название основные средства, немобильные средства и представляют собой базовое имущество предприятия (здания, сооружения, техника, линии электропередач, транспорт, патенты, лицензии и т.д.).

Под доходом в данном расчете понимаются виды прибыли – выручка или прибыль от реализации. Как ее рассчитать Для расчета необходимо использовать два показателя, отражающих отдельные аспекты деятельности организации, – доход и стоимость основных фондов.

Наиболее рационально производить расчет по такому виду дохода как выручка, потому что он отражает первичный результат от продажи продукции/оказания услуг/выполнения работ.

В некоторых случаях целесообразней в качестве дохода применить прибыль от реализации (например, если себестоимость продукции/услуг/работ невысока и занимает не более 30% в общей сумме выручки).

Как рассчитать фондоотдачу по балансу

Другими словами фондоотдача, формула расчета по балансу которой будет рассмотрена далее, дает оценку целесообразности использования средств труда относительно полученной в результате их использования выручки.

Чтобы провести оценку эффективности применения основных средств, показатель фондоотдачи необходимо анализировать в динамике. Это позволит определить финансовое состояние и грамотность управленческой деятельности в аспекте использования фондов.

Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов.

Формула расчета Фондоотдача, формула расчета которой представлена далее, следующая: Ф = Выручка от реализации/Основные средства Чтобы сделать правильные выводы на основе полученных данных, показатель количества производственных фондов следует брать как среднеарифметическое значение за отчетный период.

Фондоотдача

‒ среднегодовая мощность предприятия. Семифакторый анализ фондоотдачи Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Фондоотдача: формула рассчета коэффициента

Выглядит формула расчета следующим образом: Vfa= (Vfab + Vfae)/2 где Vfa – величина основных средств (среднегодовая), руб.; Vfab – стоимость основных фондов (начало периода), руб.; Vfae – стоимость основных фондов (конец периода), руб.

Формула расчета по балансу Для расчета фондоотдачи необходимо иметь 2 формы бухгалтерского учета – баланс и отчет о финансовых результатах (отчет о прибылях и убытках). Они также именуются форма №1 и №2 соответственно.

Величину выручки можно отыскать в отчете о финансовых результатах, а стоимость основных фондов рассчитать на основе данных бухгалтерского баланса.

Методика расчета фондоотдачи (формула расчета) по балансу выглядит следующим образом: CP = (стр. 2110 ОФР/(стр.

Источник: http://11-2.ru/fondootdacha-formula-rascheta-po-balansu/

Как рассчитать фондоотдачу по балансу

Фондоотдача – это экономический индекс, охарактеризовывающий результативность применения основных средств фирмы. Этот коэффициент анализирует и отображает какая сумма дохода отводится для элементарной стоимости производственных фондов.

Индекс фондоотдачи не показывает результативность применения основных фондов, он соотносит объемы, полученные от продажи товаров (доход) со стоимостью производственных средств труда, которые имеет предприятие.

При сравнивании показателей фондоотдачи по динамике ряда лет, либо с аналогичными коэффициентами других организаций подобных отраслей, возможно сделать вывод о результативности применения основных фондовых средств.

Формула расчета показателя фондоотдачи

Для определения значения коэффициента фондоотдачи требуется знать выручку предприятия от продаж товаров и основные средства организации.

Формулу вычисления индекса фондоотдачи можно записать таким образом:

Ф – фондоотдача;

В – выручка;

ОС – основные средства.

Чтобы рассчитать данный коэффициент более точно, необходимо взять его значения не на конечную дату определенного периода, а в виде среднего арифметического данного периода.

Чаще всего, в расчете пользуются данными значения остаточной стоимости основных средств, взятой из бухгалтерского баланса, так как именно такой способ более точно отображает значение данного показателя.

Так как индекс фондоотдачи рассчитывается отношением выручки к другому активу, он считается коэффициентом оборачиваемости организации.

Нормальное значение

У показателя фондоотдачи не имеется среднестатистического значения, он полностью зависим от отрасли производства фирмы, и его нужно анализировать в общей динамике производства организации.

В производственных предприятиях с высокой фондоемкостью показатель фондоотдачи будет меньше.

При анализе коэффициента фондоотдачи в динамике производства можно сказать, что при его росте увеличивается результативность пользования оборудованием.

-

Показатель фондоотдачи падает:

- снижается финансовая устойчивость организации;

- уменьшается результативность применения производственных фондов.

-

Показатель фондоотдачи растет:

- повышается экономическая устойчивость;

- растет результативность пользования производственными фондами.

-

Показатель фондоотдачи превышает среднеотраслевое значение указывает на повышение конкурентоспособности организации.

-

Показатель фондоотдачи ниже среднеотраслевого значения указывает на снижение конкурентоспособности организации.

Чтобы проанализировать влияние фондоотдачи на прибыль, в финансовом анализе предприятия используют следующие равенства:

V = OC × F;

V = P + I, где

V – выручка;

OC – основные средства;

P – прибыль;

I – затраты;

F – коэффициент фондоотдачи.

Преобразуя данные формулы, можем находить соотношения между прибылью и остальными величинами:

P = OC × F – I.

Отсюда следует, что прибыль станет повышаться в случае, если стоимость основных средств и фондоотдача будут выше, нежели сумма производственных и реализационных издержек.

Ниже представим последовательность этапов факторного анализа фондоотдачи и прибыли:

- Вначале преобразуем формулу приращения: ∆P = P1 – P0;

- Затем вычисляем степень влияния меняющихся стоимостей основных средств на прибыль: ΔPoc = (OC1 × F0 – I0) – (OC0 × F0 – I0) = (OC1 – OC0) × F0;

Данное равенство показывает, какое изменение прибыли, и как на это влияют изменения стоимостей основных средств.

- Находим степень влияния уровней фондоотдачи на приращение прибыли:

∆Pf = (OC1 × F1 – I0 ) – (OC1 × F0 – I0) = OC1 × (F1 – F0);

Данное равенство показывает, как изменяется прибыль в зависимости от меняющейся фондоотдачи. Равенство прямо пропорционально.

- Воздействие издержек на прибыль можно найти из следующего выражения:

ΔPI = I0 — I1.

Если издержки начинают увеличиваться, то прибыль начинает падать.

Способы повышения значения показателя фондоотдачи

Приведем ниже список критериев, которые могут увеличивать значение коэффициента фондоотдачи:

- Увеличение производительности труда и оборудования;

- Увеличение загрузки оборудования;

- Увеличение процента автоматизации производства предприятия;

- Постепенное внедрение новых технологий и инноваций в производственный процесс, а также в реализацию товаров;

- Развитие и увеличение дистрибьюторской сети покупателей;

- Повышение качества и конкурентоспособности производственных товаров.

Источник: http://rushbiz.ru/upravlenie-biznesom/buxuchet/raschet-effektivnosti-biznesa/fondootdacha-raschet.html

Фондоотдача: расчет для инвестиционного проекта

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ. Fixed assets turnover ratio) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

где:

Fмаш – средняя стоимость действующих машин и станков;

Тсм – количество смен работы машин;

с – средняя стоимость оборудования;

Qд – количество станков и машин;

I – длительность рассматриваемого периода;

Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

Noc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

к.э.н. Жданов Иван Юрьевич

Оцените качество статьи. Нам важно ваше мнение:

Источник: http://finzz.ru/fondootdacha.html