Соответствие строк баланса старой и новой формы

Содержание

- 1 Правила и порядок заполнения раздела

- 1.1 Строка 620 «Кредиторская задолженность»

- 1.2 Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

- 1.3 Строка 640 «Доходы будущих периодов»

- 1.4 Строка 660 «Прочие краткосрочные обязательства»

- 2.1 Новые требования к отчетам

- 2.2 Как было

- 2.3 Как стало

- 2.4 Состав промежуточной отчетности

- 2.5 Баланс

- 2.6 Отчет о прибылях и убытках

- 2.7 Отчет об изменениях капитала

- 2.8 Отчет о движении денежных средств

- 2.9 Пояснения

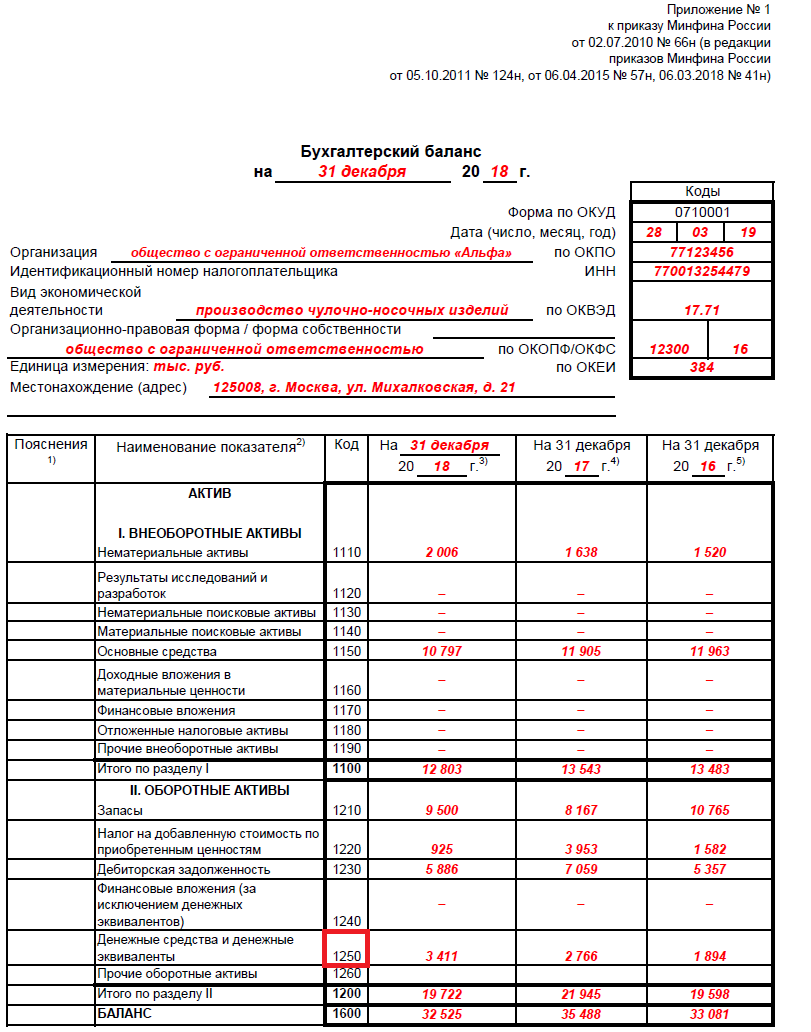

- 3.1 Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

- 3.2 Расшифровка отдельных строк бухгалтерского баланса

- 4.1 Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

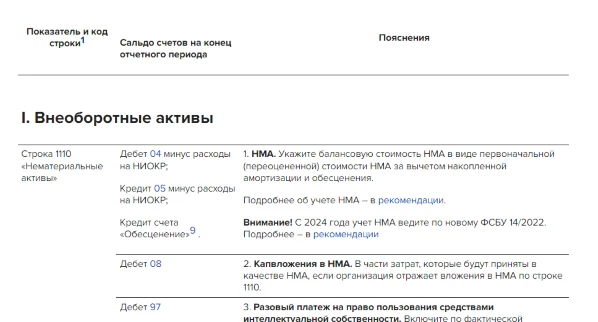

- 4.2 Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

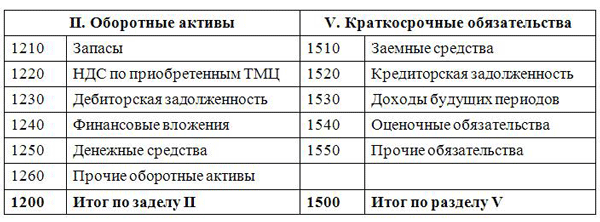

- 4.3 Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

- 4.4 Бывает ли строка 12605 в балансе

- 4.5 Строка 1600 (300)

- 4.6 Строки 1360, 1370 (470) со строками 1300 (490)

- 4.7 Строки 1410, 1420 и 1400 (590)

- 4.8 Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

- 4.9 Строка 1700 (700)

- 4.10 Стр. 2110 и прочие бухгалтерского баланса формы 2

Правила и порядок заполнения раздела

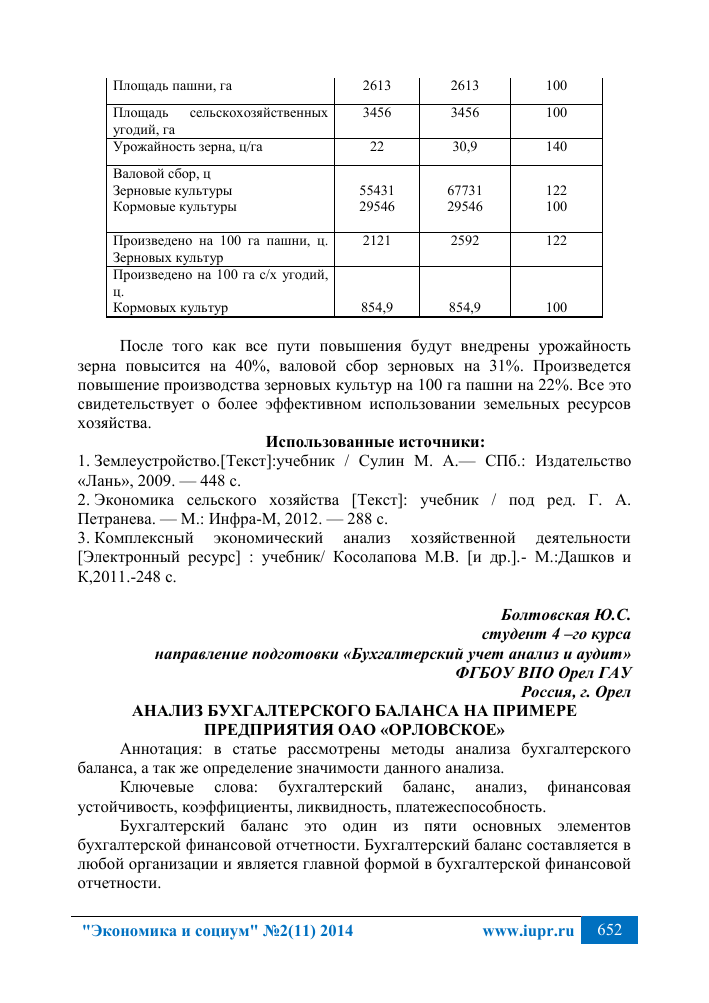

Краткосрочные кредиты и займы, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, отражаются в бухгалтерском балансе в разделе «Краткосрочные обязательства» (строка 610) с учетом причитающихся на конец отчетного периода к уплате процентов.